Marktgröße und Marktanteil für Arzneimittel gegen Adipositas

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

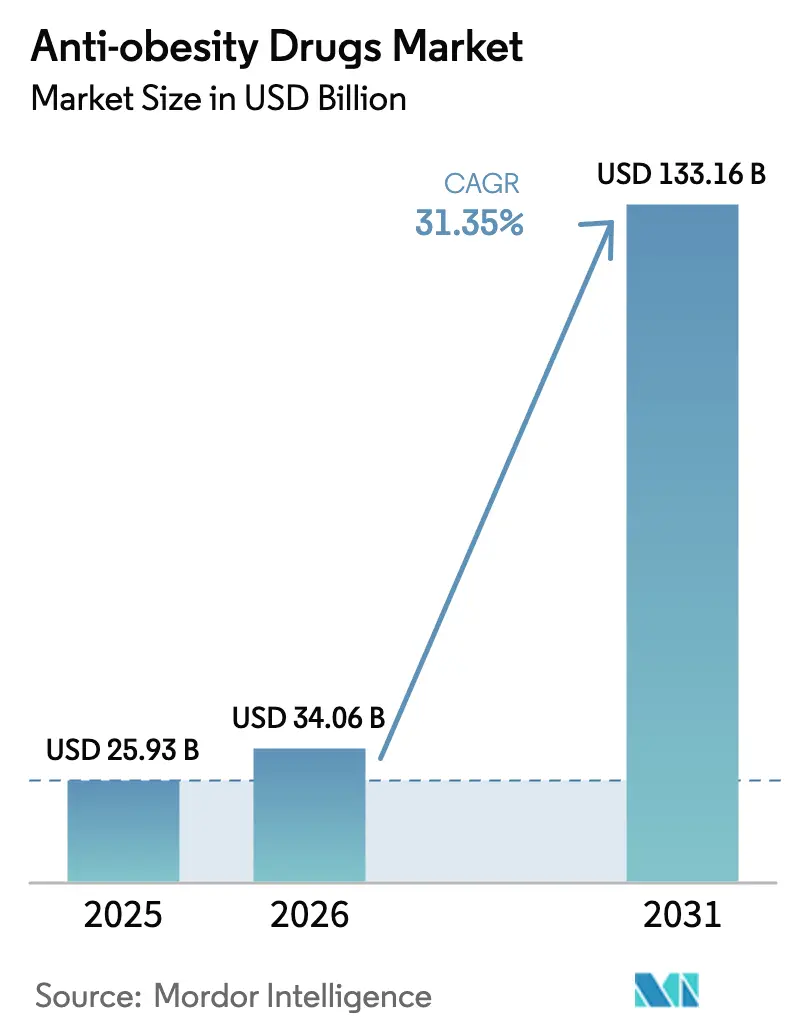

| Marktgröße (2026) | 34.06 Milliarden US-Dollar |

| Marktgröße (2031) | 133.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Arzneimittel gegen Adipositas von Mordor Intelligence

Die Marktgröße für Arzneimittel gegen Adipositas wird für 2025 auf 25,93 Milliarden USD, für 2026 auf 34,06 Milliarden USD geschätzt und soll bis 2031 133,16 Milliarden USD erreichen, mit einer CAGR von 31,35 % von 2026 bis 2031.

Die regulatorische Neupositionierung von Adipositas als kardiometabolische Erkrankung, die Neuklassifizierung von GLP-1-Rezeptoragonisten durch Kostenträger als essentielle Therapien nach positiven kardiovaskulären Ergebnisstudien sowie die rasche Übernahme von Versicherungsleistungen durch Arbeitgeber konvergieren, um das Verschreibungsvolumen zu beschleunigen. Die Streichung von Tirzepatid von der US-amerikanischen Engpassliste im Oktober 2024 leitete Einnahmen von Auftragsherstellern zurück zu Markenherstellern und verdeutlicht, wie Durchsetzungsmaßnahmen die Kanaldynamik abrupt umgestalten können. Gleichzeitig bestätigte die SELECT-Studie von Novo Nordisk eine 20-prozentige Reduktion schwerwiegender unerwünschter kardialer Ereignisse mit Semaglutid, was das Vertrauen der Verschreiber stärkte und die Erstattung für Hochrisikopopulationen ermöglichte. Kapazitätserweiterungen im Wert von 11,3 Milliarden USD von Novo Nordisk und Eli Lilly holen die Nachfrage noch immer auf, sodass bis 2027 mit einer Angebotsknappheit zu rechnen ist, die die Preissetzungsmacht aufrechterhalten wird. Marktteilnehmer, die auf orale oder Multi-Agonisten-Mechanismen abzielen, verschärfen den Wettbewerb, doch die etablierten Unternehmen behalten eine starke Verhandlungsposition, da sie den Großteil der kommerziellen Peptidproduktion kontrollieren.

Wichtigste Erkenntnisse des Berichts

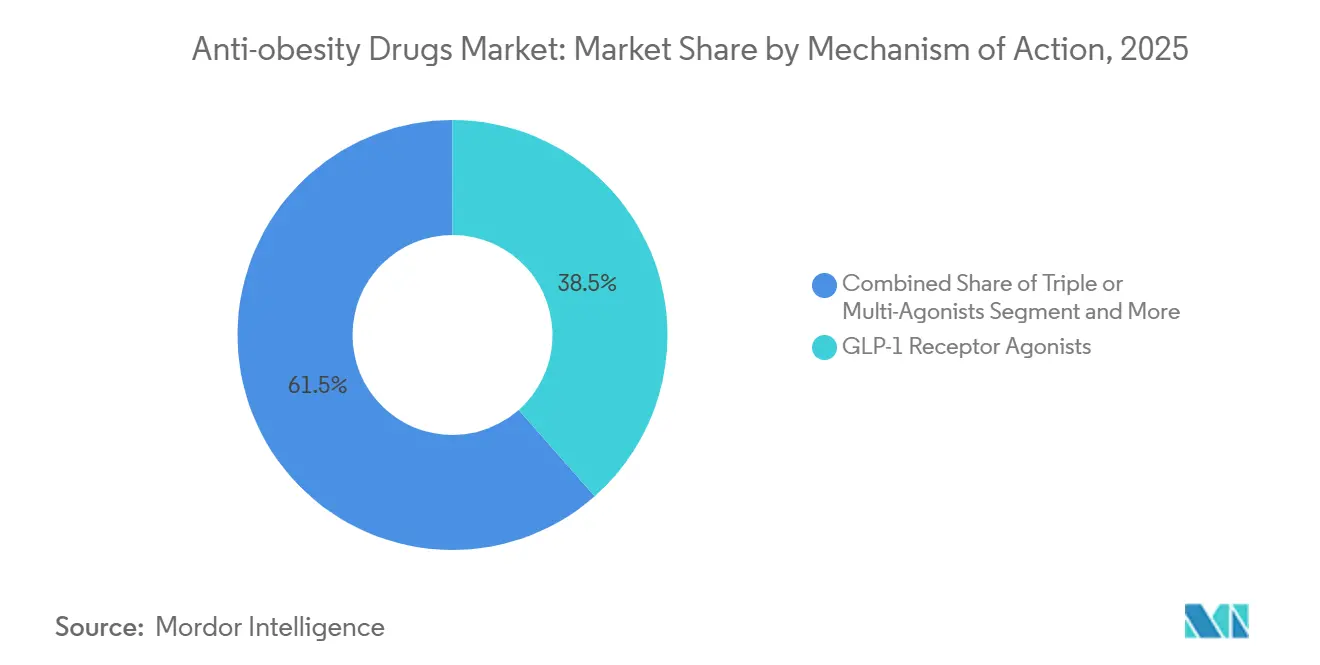

- Nach Wirkmechanismus führten GLP-1-Rezeptoragonisten mit einem Anteil von 38,55 % am Markt für Arzneimittel gegen Adipositas im Jahr 2025; Triple- oder Multi-Rezeptor-Agonisten werden voraussichtlich bis 2031 mit einer CAGR von 32,25 % expandieren.

- Nach Arzneimitteltyp entfielen 2025 64,53 % des Marktes für Arzneimittel gegen Adipositas auf verschreibungspflichtige Produkte, während das Segment bis 2031 voraussichtlich eine CAGR von 32,85 % verzeichnen wird.

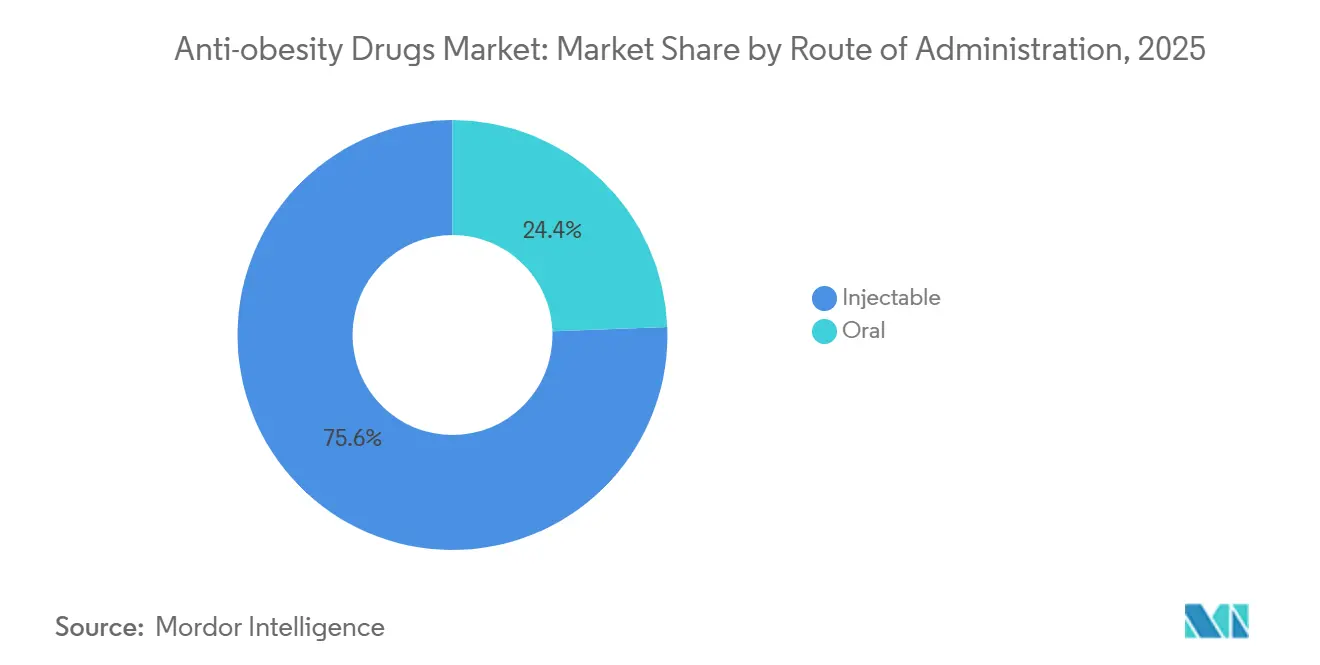

- Nach Verabreichungsweg hielten injizierbare Formulierungen 2025 einen Anteil von 75,63 % am Markt für Arzneimittel gegen Adipositas; orale Formulierungen sind mit einer CAGR von 34,87 % zu wachsen, da sich Kandidaten in späten Entwicklungsphasen weiterentwickeln.

- Nach Vertriebskanal hielten Einzelhandelsapotheken 2025 einen Anteil von 41,23 %, während Online-Apotheken und Telemedizin-Plattformen bis 2031 mit einer CAGR von 34,7 % wachsen.

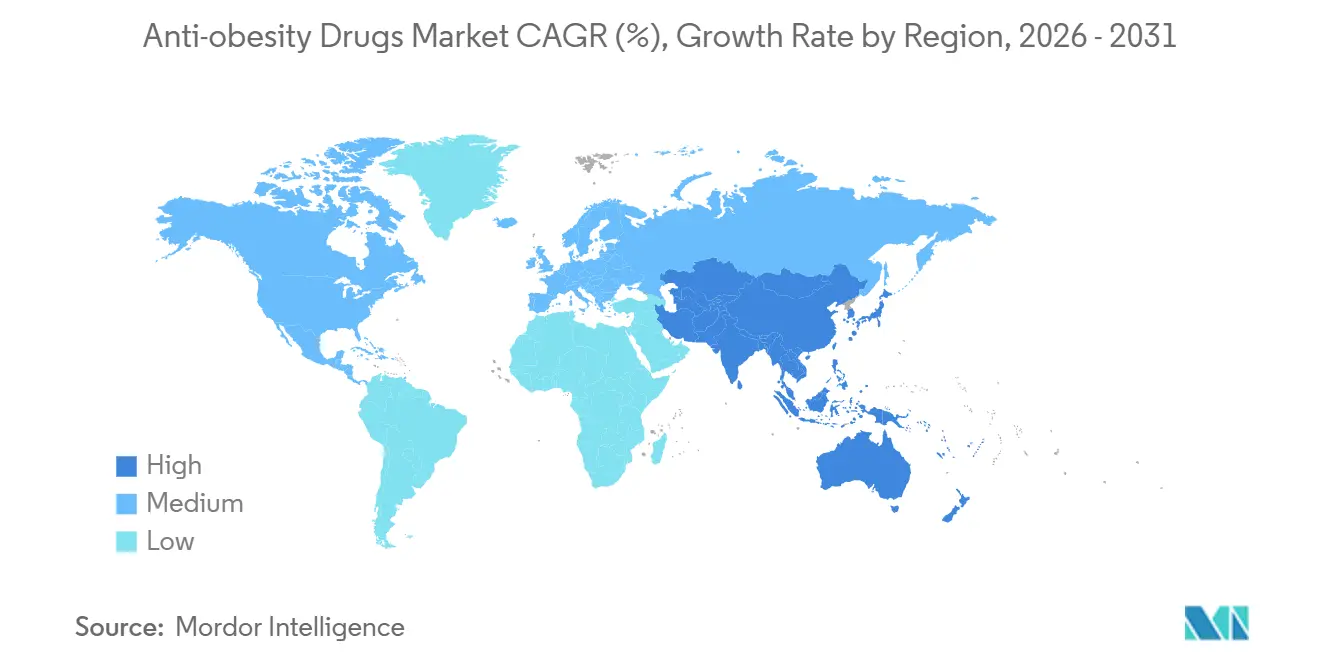

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 39,53 %, doch der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 35,21 % verzeichnen – die höchste aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Antiadiposita*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende kardiometabolische Komplikationen treiben frühe pharmakologische Intervention voran | +6.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme von GLP-1-Versicherungsleistungen durch Arbeitgeber als Absicherung gegen langfristige Gesundheitskosten | +5.2% | Nordamerika, angeführt von großen selbstversicherten Arbeitgebern | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende kardiovaskuläre Ergebnisdaten erweitern das Vertrauen der Verschreiber und die Vorgaben der Kostenträger | +5.9% | Global, beeinflusst durch FDA, EMA, PMDA | Mittelfristig (2–4 Jahre) |

| Orale niedermolekulare GLP-1s der nächsten Generation erschließen Volumen in der Primärversorgung und in Schwellenmärkten | +4.7% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika und MEA | Langfristig (≥ 4 Jahre) |

| Kennzeichnung zur Risikoreduktion bei chronischer Nierenerkrankung schafft fachübergreifende Nachfrage | +3.6% | Global, nephrologiegetrieben in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Arzneimittelentdeckungsplattformen beschleunigen die Produktivität der Multi-Agonisten-Pipeline | +2.4% | Global, konzentriert in US-amerikanischen und chinesischen Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende kardiometabolische Komplikationen treiben frühe pharmakologische Intervention voran

Kardiologen und Allgemeinmediziner betrachten Adipositas nun als kardiovaskulären Risikofaktor, der dem Rauchen vergleichbar ist, nachdem die Amerikanische Herzgesellschaft 2024 eine Stellungnahme veröffentlicht hat, die den Zustand neu klassifiziert[1]Amerikanische Herzgesellschaft, „Wissenschaftliche Stellungnahme 2024 zu Adipositas”, heart.org. Die FLOW-Studie mit Semaglutid zeigte anschließend eine 24-prozentige Reduktion des Fortschreitens von Nierenerkrankungen, was Kostenträger dazu veranlasste, Vorabgenehmigungen für Fälle diabetischer Nephropathie aufzuheben. Da 41,9 % der US-amerikanischen Erwachsenen im Jahr 2024 an Adipositas litten, begannen klinische Leitlinien, die Einleitung einer GLP-1-Therapie innerhalb von sechs Monaten nach der Diagnose zu empfehlen, anstatt erst nach dem Scheitern von Lebensstiländerungen. Betriebliche Krankenversicherungspläne passten ihre Leistungsgestaltung schnell an diese Leitlinien an, was einen Anstieg der Erstlinien-Verschreibungen auslöste. Dieser verkürzte Behandlungspfad spiegelt sich nun auch in Europa und Japan wider, was die Zeit von der Diagnose bis zur pharmakologischen Therapie verkürzt und die anspruchsberechtigte Bevölkerung im großen Maßstab erweitert.

Rasche Übernahme von GLP-1-Versicherungsleistungen durch Arbeitgeber als Absicherung gegen langfristige Gesundheitskosten

Eine Analyse des Employee Benefit Research Institute aus dem Jahr 2024 ergab, dass selbstversicherte Arbeitgeber, die Semaglutid oder Tirzepatid abdeckten, diabetesbedingte Ansprüche innerhalb von 18 Monaten um 12 % und kardiovaskuläre Krankenhauseinweisungen um 9 % reduzierten, was die jährlichen Arzneimittelkosten im Bereich von 12.000–16.000 USD ausglich. Infolgedessen nahmen 44 % der großen US-amerikanischen Arbeitgeber GLP-1s im Jahr 2024 in ihre Arzneimittellisten auf, gegenüber 25 % im Jahr 2023. Ergebnisbasierte Verträge, die Rabatte an anhaltenden Gewichtsverlust oder HbA1c-Reduktion knüpfen, verbreiten sich zunehmend, verlagern das Risiko auf die Hersteller und motivieren zu Adhärenzprogrammen. Digitales Coaching, das mit Verschreibungen gebündelt wird, verbesserte die 12-monatige Persistenzrate von 40 % auf 65 % und zeigt, dass integrierte Modelle das Gesamtkostenwachstum dämpfen können. Parallele Entwicklungen in Kanada und Australien deuten darauf hin, dass Arbeitgeber weltweit den wertbasierten Ansatz replizieren, um das Risiko chronischer Erkrankungen zu managen.

Bahnbrechende kardiovaskuläre Ergebnisdaten erweitern das Vertrauen der Verschreiber und die Vorgaben der Kostenträger

Die 20-prozentige Reduktion schwerwiegender unerwünschter kardialer Ereignisse in der SELECT-Studie veranlasste die FDA, im März 2024 eine Indikation zur kardiovaskulären Prävention für Semaglutid hinzuzufügen. US-amerikanische Kostenträger wie UnitedHealthcare und Anthem entfernten daraufhin umgehend Stufentherapiehürden für Hochrisikopatienten und beschleunigten die Akzeptanz in kardiologischen Praxen. Kardiologen, die früher am Rande des Adipositasmanagements standen, sind nun für etwa ein Drittel der neuen GLP-1-Verschreibungen verantwortlich, was die Verschreiberbasis verbreitert. Die SURMOUNT-MMO-Daten von Eli Lilly, die eine 38-prozentige Reduktion des kardiovaskulären Todes und der Herzinsuffizienz-Hospitalisierung mit Tirzepatid zeigten, validierten die Wirkstoffklasse weiter. Europäische und japanische Regulierungsbehörden folgten mit Kennzeichnungsaktualisierungen und veranlassten Versicherer in diesen Regionen, die Vorabgenehmigungsregeln für die Sekundärprävention zu lockern. Diese wegweisenden Datensätze erheben Arzneimittel gegen Adipositas von Lifestyle-Hilfsmitteln zu krankheitsmodifizierenden Therapien mit klinisch harten Endpunktvorteilen.

Orale niedermolekulare GLP-1s der nächsten Generation erschließen Volumen in der Primärversorgung und in Schwellenmärkten

Orforglipron, GSBR-1290 und VK2735 zeigten in Phase-2-Studien eine zweistellige Gewichtsverlust-Wirksamkeit ohne injektionsbedingte Barrieren und stießen auf starkes Interesse von Allgemeinmedizinern. Schwellenmärkte, in denen die Kühlketteninfrastruktur begrenzt ist, dürften am meisten profitieren; eine in Indien eingeführte Semaglutid-Tablette, die 60 % unter dem Preis der injizierbaren Form lag, erzielte innerhalb von vier Monaten einen Marktanteil von 12 %. Die orale Dosierung umgeht zudem die Nadelscheu und vereinfacht den Vertrieb über traditionelle Apothekenkanäle. Da Phase-3-Daten reifen, prognostizieren Analysten, dass orale GLP-1s die behandelte Prävalenz weltweit um 40 % steigern könnten. Hersteller bauen dedizierte Kapazitäten für orale Formulierungen auf, um von diesem Wandel zu profitieren, was eine entscheidende Verlagerung hin zur tablettenbasierten Verabreichung signalisiert.

Analyse der Hemmnisse des Marktes für Antiadiposita*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Fertigungskapazität für komplexe Peptid-Wirkstoffe | -3.2% | Global, Engpässe akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sicherheitsüberwachung bei seltenen ophthalmologischen unerwünschten Ereignissen | -1.8% | Global, erhöhte Kontrolle durch FDA und EMA | Mittelfristig (2–4 Jahre) |

| Eskalierende Budgetkontrollmaßnahmen der Kostenträger und Stufentherapiehürden | -2.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Graumarkt-Auftragsherstellung untergräbt die Wirtschaftlichkeit von Markenpräparaten | -1.9% | Vereinigte Staaten, begrenzt nach Durchsetzungsmaßnahmen im Oktober 2024 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Fertigungskapazität für komplexe Peptid-Wirkstoffe

Festphasenpeptidsynthese, HPLC-Reinigung und Lyophilisierung erzeugen lange Zykluszeiten, die den Durchsatz begrenzen. Novo Nordisks 2024 angekündigter Kapazitätsaufbau im Wert von 6 Milliarden USD und Lillys Werk in Indiana im Wert von 5,3 Milliarden USD werden erst 2027 die volle Kapazität erreichen, was das Angebot weiterhin einschränkt. Weltweit können nur acht von der FDA zugelassene Einrichtungen GLP-1-Peptide im großen Maßstab produzieren, sodass jede Störung – wie der Brand bei einem dänischen Zulieferer im Jahr 2024 – schnell globale Engpässe auslöst. Die Europäische Arzneimittel-Agentur reagierte auf wiederkehrende Defizite, indem sie Verschreibern empfahl, kardiovaskuläre Patienten zu priorisieren, was einer effektiven Rationierung der Therapie gleichkommt. Erweiterungen bei Auftragsherstellern sind im Gange, aber die regulatorische Qualifizierung für komplexe Peptide dauert durchschnittlich 18–24 Monate, sodass die Engpässe kurzfristig anhalten werden.

Eskalierende Budgetkontrollmaßnahmen der Kostenträger und Stufentherapiehürden

Da die jährlichen Ausgaben pro Patient 12.000 USD übersteigen, verschärfen Versicherer die Nutzungskontrollen. Eine Umfrage der Akademie für Managed-Care-Pharmazie aus dem Jahr 2024 zeigte, dass 78 % der kommerziellen Pläne eine Vorabgenehmigung verlangen, wobei die Genehmigungsquoten bei Erstanträgen unter 65 % liegen[2]Akademie für Managed-Care-Pharmazie, „Umfrage zur Vorabgenehmigung”, amcp.org. Stufentherapievorschriften, die verlangen, dass Patienten zunächst Metformin oder Orlistat ohne Erfolg anwenden, verlängern die Einleitungszeiträume um 3–6 Monate und erhöhen das Abbruchrisiko. Die Entscheidung von Medicare im Jahr 2024, Arzneimittel gegen Adipositas zu erstatten, löste Prognosen des Haushaltsamts des Kongresses von 25 Milliarden USD jährlichen Ausgaben bis 2030 aus und führte zu Diskussionen über höhere Zuzahlungen und Mengenbeschränkungen. Europäische Kostenträger sind noch restriktiver; das Vereinigte Königreich begrenzt die Semaglutid-Erstattung auf einen BMI ≥ 35 kg/m², was viele Hochrisikopatienten ausschließt. Diese Kostendämpfungsinstrumente bremsen die Adoptionskurve trotz starker klinischer Evidenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Antiadiposita

Nach Wirkmechanismus:

Multi-Agonisten definieren die Wirksamkeitsgrenze neuDas Segment erzielte 2025 einen Umsatz von 13,1 Milliarden USD, als GLP-1-Monotherapien einen Anteil von 38,55 % hielten. Das im Dezember 2024 bekannt gegebene Gewichtsverlustprofil von Retatrutid von 24,2 % unterstreicht, warum Triple-Agonisten bis 2031 voraussichtlich mit einer CAGR von 32,25 % expandieren werden. In den nächsten fünf Jahren dürften duale GIP/GLP-1-Wirkstoffe von der Zweit- zur Erstlinientherapie wechseln, da Kliniker die Verträglichkeitsgrenzen bei höher dosierten GLP-1-Monotherapien vermeiden wollen. Die Hinzufügung von Glukagonrezeptoraktivität verspricht eine inkrementelle Reduktion der Fettmasse und metabolische Flexibilität, was den Reiz für Endokrinologie-, Kardiologie- und Hepatologiespezialisten erhöht. Unterdessen gleiten zentral wirkende Sympathomimetika und Lipasehemmer in Nischen mit geringem Volumen ab, begrenzt durch bescheidene Wirksamkeit und Sicherheitskompromisse.

Kostenträger signalisieren die Bereitschaft, hochpreisige Multi-Agonisten zu erstatten, wenn kardiovaskuläre oder renale Vorteile eintreten – eine Möglichkeit, die in den laufenden Ergebnisstudien SURMOUNT-5 und TRIUMPH-2 untersucht wird. Angesichts überlegener Gewichtsreduktion und Auswirkungen auf Komorbiditäten erwarten Analysten, dass Multi-Agonisten bis 2031 mehr als 45 % des Marktes für Arzneimittel gegen Adipositas ausmachen werden. Neue Marktteilnehmer wie Amgens MariTide und Viking Therapeutics' VK2735 zielen auf differenzierte Dosierungsintervalle oder verbesserte gastrointestinale Verträglichkeit ab, um Marktanteile zu gewinnen. Die zunehmende Komplexität der Wirkmechanismen erhöht die Herstellungskosten, hebt aber auch die Wirksamkeit und damit die wertbasierten Preisobergrenzen an.

Nach Arzneimitteltyp:

Dominanz verschreibungspflichtiger Arzneimittel durch Kostenträgervorgaben gestärktVerschreibungspflichtige Produkte repräsentierten 2025 64,53 % des Marktes für Arzneimittel gegen Adipositas, und das Segment liegt auf Kurs für eine CAGR von 32,85 % bis 2031. Rezeptfreie Alternativen wie Orlistat erzielten in Meta-Analysen aus dem Jahr 2024 nur einen inkrementellen Gewichtsverlust von 2–3 %, was die Abhängigkeit der Verschreiber von wirksameren Optionen verstärkt. Kostenträger-Arzneimittellisten übernehmen bis zu 90 % der Kosten für verschreibungspflichtige Arzneimittel für berechtigte Patienten, während rezeptfreie Produkte vollständig aus eigener Tasche bezahlt werden müssen, was ihre Reichweite auf wohlhabende Selbstzahler beschränkt. Die FDA-Leitlinien aus dem Jahr 2024 verschärften auch den Weg für Rx-zu-OTC-Wechsel, indem sie Biomarker für die Selbstauswahl bei chronischen Erkrankungen verlangten, was die Tür für konsumerisierte GLP-1s effektiv schloss.

In Zukunft wird der Verschreibungsstatus wahrscheinlich der Standard für jeden Wirkstoff bleiben, der einen zweistelligen Gewichtsverlust oder kardiometabolische Endpunkte nachweist. Rhythm Pharmaceuticals' Setmelanotid, das durch ein REMS und Gentests eingeschränkt wird, signalisiert, wie Regulierungsbehörden mit Therapien der nächsten Generation mit komplexen Sicherheitsprofilen umgehen könnten. Für rezeptfreie Anbieter schrumpft die wirtschaftlich tragfähige Nische auf ergänzende Produkte wie ballaststoffbasierte Appetitzügler, die keine Bedrohung für Markenfranchises darstellen.

Nach Verabreichungsweg:

Orale Tabletten bereit, die Dominanz injizierbarer Formulierungen zu störenInjizierbare Formulierungen generierten 2025 75,63 % des Umsatzes, doch orale Kandidaten werden voraussichtlich mit einer zügigen CAGR von 34,87 % wachsen und ihren Anteil an der Marktgröße für Arzneimittel gegen Adipositas stetig vergrößern. Die Phase-2-Wirksamkeit von Orforglipron beim Gewichtsverlust war mit der von injizierbarem Liraglutid vergleichbar, ohne Kühlung oder Nadelhandhabung – eine Kombination, die in der Primärversorgung Anklang finden dürfte. Structure Therapeutics' GSBR-1290 und Vikings VK2735 ergänzen eine Pipeline niedermolekularer oraler Wirkstoffe, die vergleichbare metabolische Vorteile mit weniger gastrointestinalen Ereignissen versprechen. In Indien erzielte ein generisches orales Semaglutid innerhalb von Monaten einen zweistelligen Marktanteil und unterstreicht die Preiselastizität und die Präferenz für Darreichungsformen in Märkten mit Barzahlung.

Injizierbare Formulierungen behalten Vorteile bei der Adhärenz, da wöchentliche oder monatliche Dosierungen die tägliche Tablettenermüdung reduzieren, und Depotformulierungen in der Entwicklung könnten die Häufigkeit weiter senken. Doch da sich die orale Bioverfügbarkeitstechnologie verbessert, erwarten die meisten Analysten bis 2028 einen Wendepunkt, an dem Tabletten das injizierbare Volumen bei leichter bis mittelschwerer Adipositas verdrängen, während Hochrisikopatienten weiterhin Depot-Biologika erhalten. Für Hersteller wird die Investition in duale Lieferketten – lyophilisierte Injektabilia und feste Darreichungsformen – zu einem strategischen Gebot.

Nach Vertriebskanal:

Telemedizin-Plattformen umgehen traditionelle GatekeeperEinzelhandelsapotheken verarbeiteten 2025 41,23 % der Verschreibungen, doch Online- und Telemedizinkanäle verzeichnen eine CAGR von 34,7 % und gestalten die Patientenzugangsmuster rasch um. Hims & Hers gewann innerhalb von drei Monaten nach dem Start eines Barzahlungsplans für aufbereitetes Semaglutid 50.000 Abonnenten und bewies die Nachfrage nach Bequemlichkeit und Preistransparenz, bevor Regulierungsbehörden die Auftragsherstellung einschränkten. Ro überstieg Mitte 2024 120.000 GLP-1-Patienten mit einem vertikal integrierten Modell, das virtuelle Ärzte, Labore und Haustürlieferung bündelt. Der Markteintritt von Amazon Pharmacy im März 2024 fügte Zwei-Tage-Lieferung und wettbewerbsfähige Preise hinzu und zwang stationäre Apothekenketten, ihre E-Commerce-Fähigkeiten auszubauen.

Telemedizin-Anbieter umgehen häufig die Vorabgenehmigung, indem sie Arzneimittelkosten durch Abonnementgebühren übernehmen, was die Ausgaben auf die Verbraucher verlagert, aber die Einleitungszeiträume von Wochen auf Tage verkürzt. Ambulante Krankenhausapotheken und Gewichtsreduktionskliniken reagieren, indem sie virtuelle Konsultationen und Heimlieferung integrieren, um Marktanteile zu halten. Die Kanalfragmentierung wird wahrscheinlich anhalten: Versicherte Patienten bleiben möglicherweise bei traditionellen Apotheken, um Leistungen zu nutzen, während unterversicherte oder datenschutzbewusste Verbraucher zu digitalen Plattformen tendieren.

Geografische Analyse

Markt für Antiadiposita in Nordamerika

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 39,53 % den Markt für Antiadiposita, begünstigt durch eine Adipositasprävalenz von über 41 % bei Erwachsenen sowie eine ausgeweitete Medicare-Part-D-Abdeckung, die den anspruchsberechtigten Personenkreis um 15 Millionen Begünstigte vergrößerte. Dennoch bleibt der Kostendruck seitens der Kostenträger erheblich; das Institute for Clinical and Economic Review stufte die aktuellen GLP-1-Preise nur bei einem Jahresniveau unter 7.000 USD als kosteneffektiv ein, was Versicherer dazu veranlasst, erhebliche Rabatte zu fordern. Kanada hinkt den Vereinigten Staaten hinterher, da öffentliche Pläne lediglich in drei Provinzen Adipositasmedikamente erstatten, was zu einer Abhängigkeit von Selbstzahlungen oder Arbeitgeberversicherungen führt. Der mexikanische Markt ist durch Eigenausgaben begrenzt, doch Novo Nordisks niedrig dosiertes Semaglutid zu einem Preis von 40 % unter dem US-Niveau begann 2024, den Zugang zu erweitern. Insgesamt wird das nordamerikanische Wachstum davon abhängen, die klinische Nachfrage mit den Erschwinglichkeitsschwellen der Kostenträger in Einklang zu bringen.

Markt für Antiadiposita im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 35,21 % prognostiziert – die höchste aller Regionen –, unterstützt durch behördliche Zulassungen in China, Japan und Indien sowie eine rasche Expansion der Mittelschicht. Chinas 180 Millionen adipöse Erwachsene stellen eine enorme adressierbare Bevölkerung dar, obwohl die Erstattung auf Städte der ersten Kategorie und private Pläne beschränkt ist. Japans sechsmonatige Erstattungsobergrenze schreibt einen nachweisbaren Gewichtsverlust von 5 % für die Weiterführung vor, was hochadhärente Therapieregimes begünstigt. In Indien eroberte ein generisches Tablettenpräparat zu einem Preis von 60 % unter dem des Markeninjektionspräparats schnell Marktanteile, was kostensensible Adoptionswege signalisiert. Südkorea und Australien haben lokale oder importierte GLP-1-Präparate zugelassen, wenden jedoch strenge BMI-Schwellenwerte für den öffentlich finanzierten Zugang an, was die frühe Akzeptanz dämpft. Orale Formulierungen und bevorstehende Biosimilars sind unerlässlich, um die Durchdringung in Städten der zweiten und dritten Kategorie in der gesamten Region zu erschließen.

Markt für Antiadiposita in EMEA und Lateinamerika

Europa kontrollierte im Jahr 2025 rund 25 % des Marktes für Antiadiposita, doch Erstattungshürden bremsen das Mengenwachstum. NICE beschränkt Semaglutid auf einen BMI von ≥ 35 kg/m², was die anspruchsberechtigte Bevölkerung im Vergleich zu den FDA-Kriterien um 60 % verringert[3]National Institute for Health and Care Excellence, "Semaglutide Guidance," nice.org.uk. Deutschland setzt eine 12-monatige Erstattungsobergrenze durch, nach der Selbstzahlung erforderlich ist, während Frankreich die Kostenübernahme nur bei diabetischer Adipositas genehmigt. Engpässe veranlassten die EMA im März 2024 zu einer Warnung, was zu Rationierungsprotokollen führte, die kardiovaskulär komorbide Patienten priorisieren. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, zeigen jedoch in den Staaten des Golfkooperationsrats vereinzelte Nachfrage im Selbstzahlersegment. Lateinamerika wird von Brasilien angeführt, wo private Krankenversicherungen, die 25 % der Bevölkerung abdecken, Semaglutid finanzieren, öffentliche Systeme jedoch keine Erstattungspriorität gesetzt haben. Die insgesamt regionale Variabilität verdeutlicht, wie Bewertungen von Gesundheitstechnologien und Budgetbeschränkungen die klinische Begeisterung in unterschiedliche Adoptionskurven umwandeln.

Wettbewerbslandschaft

Novo Nordisk und Eli Lilly hielten 2025 zusammen einen bedeutenden Anteil am GLP-1-Umsatz und verliehen der Branche für Arzneimittel gegen Adipositas eine mäßig konzentrierte Struktur. Beide Unternehmen investierten zwischen 2024 und 2026 zusammen über 11 Milliarden USD in den Ausbau von Peptidanlagen und errichteten Kapazitätsbarrieren, die den Biosimilar-Wettbewerb verzögern. Die Pipeline oraler und Multi-Agonisten-Wirkstoffe von Amgen, Viking Therapeutics, Structure Therapeutics und anderen expandiert jedoch rasch. Amgens MariTide erzielte bei 52 Wochen mit monatlicher Dosierung einen Gewichtsverlust von 20 %, und Vikings VK2735 lieferte in Tablettenform einen Verlust von 8,2 %, was glaubwürdige alternative Wirkmechanismen signalisiert. Rhythm Pharmaceuticals schuf eine profitable Nische bei seltener genetischer Adipositas mit Setmelanotid-Umsätzen von 350 Millionen USD im Jahr 2024 und zeigte, dass Präzisionsmedizin-Subsegmente neben Massenmarktarzneimitteln koexistieren können.

Patente werden die Landschaft umgestalten: Semaglutid verliert 2031 den Zusammensetzungsschutz, während Tirzepatid bis 2036 verlängert wird, was unterschiedliche Zeitfenster für den Biosimilar-Markteintritt schafft. Technologiepartnerschaften verkürzen die Entwicklungszyklen; Insilico Medicine generierte mithilfe generativer KI in 18 Monaten einen Triple-Agonisten-Kandidaten, verglichen mit dem historischen Zeitrahmen von 3–5 Jahren. Große Pharmaunternehmen sichern sich zunehmend KI-Fähigkeiten durch Akquisitionen, wie Novo Nordisks Kauf von Forma Therapeutics für 1,1 Milliarden USD im Jahr 2024 zeigt. Lizenzvereinbarungen enthalten nun ergebnisbasierte Meilensteine, die an Phase-2-Wirksamkeitsziele geknüpft sind, was einen verstärkten Fokus auf translationale Nachweise gegenüber frühen Versprechen widerspiegelt. Vor diesem Hintergrund wird die Wettbewerbsintensität voraussichtlich zunehmen, doch hohe Kapitalanforderungen und Fertigungs-Know-how sollten eine rasche Fragmentierung des Marktes verhindern.

Marktführer in der Branche für Arzneimittel gegen Adipositas

-

F. Hoffmann-La Roche AG

-

Novo Nordisk AS

-

Currax Pharmaceuticals LLC

-

Eli Lilly and Company

-

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Antiadiposita

- Altimmune Inc.

- Amgen

- AstraZeneca

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Hanmi Pharm. Co., Ltd.

- Innovent Biologics Inc.

- Merck

- Novo Nordisk

- Pfizer

- Rhythm Pharmaceuticals, Inc.

- Structure Therapeutics Inc.

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Viking Therapeutics Inc.

- Zealand Pharma

- Zydus Lifesciences Ltd.

- Currax Pharmaceuticals

Aktuelle Branchenentwicklungen im Markt für Antiadiposita

- Januar 2026: Novo Nordisk führte Wegovy als Tablette ein – das erste oral zugelassene GLP-1 für das chronische Gewichtsmanagement – in US-amerikanischen Apotheken.

- August 2025: Teva Pharmaceuticals brachte das erste von der FDA zugelassene Generikum von Saxenda (Liraglutid-Injektion) in den Vereinigten Staaten auf den Markt und erweiterte damit kostengünstigere Optionen für Verschreiber.

Markt für Antiadiposita Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Anti-Adipositas-Medikamente als alle verschreibungspflichtigen und rezeptfreien pharmakologischen Wirkstoffe mit einer zugelassenen oder klinisch anerkannten Indikation zur Körpergewichtsreduktion oder -erhaltung bei Jugendlichen und Erwachsenen. Die Abdeckung umfasst orale und injizierbare Kleinmolekül- oder biologische Therapien, die weltweit über Krankenhaus-, Einzel- und digitale Apotheken vertrieben werden. Gemäß Mordor Intelligence sind zusammengesetzte Semaglutid-Formulierungen oder nicht regulierte Online-Formulierungen ausgeschlossen, um die Datenintegrität zu schützen.

Ausschlüsse aus dem Geltungsbereich umfassen bariatrische Geräte, Nahrungsergänzungsmittel, Wellness-Apps und zusammengesetzte Medikamente, die außerhalb unseres Zuständigkeitsbereichs liegen.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Wirkmechanismus

- GLP-1-Rezeptoragonisten

- Duale GIP/GLP-1-Agonisten

- Triple- oder Multi-Rezeptor-Agonisten

- Zentral wirkende Sympathomimetika

- Peripher wirkende Lipasehemmer

-

Nach Arzneimitteltyp

- Verschreibungspflichtige Arzneimittel

- Rezeptfreie Arzneimittel

-

Nach Verabreichungsweg

- Injizierbar (wöchentlich / monatlich)

- Tägliche orale Tabletten

-

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken und Telemedizin-Plattformen

- Gewichtsreduktionskliniken

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Endokrinologen, Kostenträger, Apotheker und Führungskräfte aus der Lieferkette in Nordamerika, Europa, Asien-Pazifik und dem Golfraum wurden befragt, um die Therapietreue in der Praxis, Aufschläge und Produktionshochläufe zu bestätigen. Kurze Umfragen mit Diätassistenten aus Adipositas-Kliniken validierten Preissensitivitäts- und Substitutionsannahmen, die aus Sekundärdaten abgeleitet wurden.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen öffentlichen Quellen wie dem WHO Global Health Observatory, CDC NHANES, OECD-Adipositas-Datensätzen und FDA-/EMA-Zulassungsregistern und kombinieren diese mit UN Comtrade-Handelsströmen, um fertige Dosierungsexportvolumina zu verankern. Umsatzangaben aus 10-K-Berichten von Unternehmen und D&B Hoovers verfeinern Preiskorridore, die Desk-Daten allein nicht aufzeigen können.

Abonnement-Inputs umfassen IQVIA-Verschreibungsaudits, Questel-Patentanzahlen, Dow Jones Factiva-Nachrichten-Feeds und regionale Erstattungslisten, die dabei helfen, Markteinführungszeitpunkte, Kapazitätsverschiebungen und Kostenträger-Abdeckungsmuster nachzuverfolgen. Zahlreiche weitere Referenzen wurden ebenfalls geprüft, sodass die hier zitierten Quellen illustrativ und nicht erschöpfend sind.

Marktgröße & Prognose

Ein Top-down-Modell multipliziert behandelte Patientenpools, abgeleitet aus Prävalenz- und Behandlungssuchraten, mit den jährlichen Arzneimittelausgaben, die aus Nettopreisen und Adhärenzkurven rekonstruiert wurden; selektive Bottom-up-Überprüfungen, wie z. B. Stichproben von Herstellerumsätzen und Online-Einheitsschätzungen, validieren die Gesamtwerte. Zu den wichtigsten Variablen gehören die Adipositasprävalenz bei Erwachsenen, neue GLP-1-Verschreibungsstarts, durchschnittliche Verkaufspreiserosion, Erstattungsdurchdringung, Pipeline-Erfolgsraten und Einschränkungen der Füllrate. Eine multivariate Regression informiert über Treiber-Elastizitäten, bevor ARIMA-Glättung Werte bis 2030 projiziert, während Szenarioanalysen hohe und niedrige Aufnahme-Fälle testen. Datenlücken in kleineren Märkten werden durch regionale Analoga überbrückt, die an die Kaufkraftparität indexiert sind.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Ausgaben-Trackern unterzogen, wobei Anomalien eine erneute Kontaktaufnahme mit Experten auslösen. Eine dreischichtige Analysten-Überprüfung geht der Freigabe voraus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen regulatorischen, sicherheits- oder versorgungsbezogenen Ereignissen, damit Kunden unsere aktuellste Einschätzung erhalten.

Wie die Marktgröße für Medikamente gegen Fettleibigkeit von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen bei gezählten Produkten, Aktualisierungsrhythmus und Aufnahmekurven variieren, sodass Käufer Zahlen in Einklang bringen müssen, die sich um eine Größenordnung unterscheiden.

Lücken weiten sich aus, wenn andere Studien Nahrungsergänzungsmittel in verschreibungspflichtige Gesamtwerte einbeziehen, Listenpreise trotz rascher Nettoerosion statisch halten oder die US-Nachfrage ohne Anpassung an Erstattungsverzögerungen global extrapolieren. Mordor schließt nur zugelassene Moleküle ein, überarbeitet Prognosen, sobald Kostenträger- oder Kapazitätsmeilensteine bestätigt sind, und erfasst kanalspezifische Preisgestaltung, was eine ausgewogene Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 25,93 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,14 Mrd. (2025) | Global Consultancy A | Enger Indikationsumfang; Injektionspräparate in begrenzter Markteinführung ausgeschlossen; statische Preisbetrachtung |

| USD 14,83 Mrd. (2024) | Industry Publisher B | Online-Apothekenumsätze ausgelassen; wendet einheitliche 3 % CAGR zur Verlängerung des Basisjahres an |

| USD 3,20 Mrd. (2024) | Trade Journal C | Zählt nur vier Legacy-Medikamente; Geografie beschränkt auf USA, EU-5, Japan |

Diese Kontraste zeigen, dass Umfangsbreite, Preisdynamik und Markteinführungsgeografie die Schlagzeilen-Zahlen prägen. Indem wir unser Modell in verifizierten Umsätzen jedes zugelassenen Moleküls verankern und es jährlich aktualisieren, liefert Mordor Intelligence eine transparente, reproduzierbare Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte globale Umsatz für Arzneimittel gegen Adipositas bis 2031?

Der Umsatz wird bis 2031 voraussichtlich 133,16 Milliarden USD erreichen, gestützt durch eine CAGR von 31,35 %.

Welche Therapieklasse generiert derzeit den größten Anteil am Umsatz mit Arzneimitteln gegen Adipositas?

GLP-1-Rezeptoragonisten führten 2025 mit einem Anteil von 38,55 %.

Wie schnell werden orale GLP-1-Kandidaten voraussichtlich expandieren?

Orale Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 34,87 % wachsen, da Studien in späten Phasen abgeschlossen werden.

Welche Region wird voraussichtlich das höchste Wachstum bei Verschreibungen von Arzneimitteln gegen Adipositas verzeichnen?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 35,21 % verzeichnen.

Was ist die primäre Angebotseinschränkung für Hersteller von Arzneimitteln gegen Adipositas?

Begrenzte Peptidfertigungskapazität wird das Angebot wahrscheinlich bis 2027 knapp halten, wenn neue Anlagen die volle Kapazität erreichen.

Seite zuletzt aktualisiert am: