Größe und Marktanteil des Marktes für Osteoporose-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 22.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Osteoporose-Medikamente von Mordor Intelligence

Die Größe des Marktes für Osteoporose-Medikamente wird voraussichtlich von USD 16,88 Milliarden im Jahr 2025 auf USD 17,67 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,68 % über 2026–2031 USD 22,22 Milliarden erreichen. Die Entwicklung zeigt eine disziplinierte Verlagerung von preisgünstigen Bisphosphonaten hin zu Premium-Biologika und knochenaufbauenden anabolen Wirkstoffen, die eine schnellere Frakturrisikoreduktion versprechen. Die Alterung der Bevölkerung, die steigende Lebenserwartung und eine frühere Diagnose – unterstützt durch opportunistisches KI-Screening – erweitern den behandelten Patientenpool kontinuierlich. Erstattungsreformen, die die Therapie an nationale Frakturregister knüpfen, beschleunigen die Zeit bis zur Behandlung, während Wege über Real-World-Evidence die Produktzulassungszyklen verkürzen. Biosimilar-Einführungen nach dem Patentablauf von Denosumab werden Preiswettbewerb hinzufügen, gleichzeitig aber den Markt für Osteoporose-Medikamente durch verbesserte Erschwinglichkeit vergrößern.

Wichtigste Erkenntnisse des Berichts

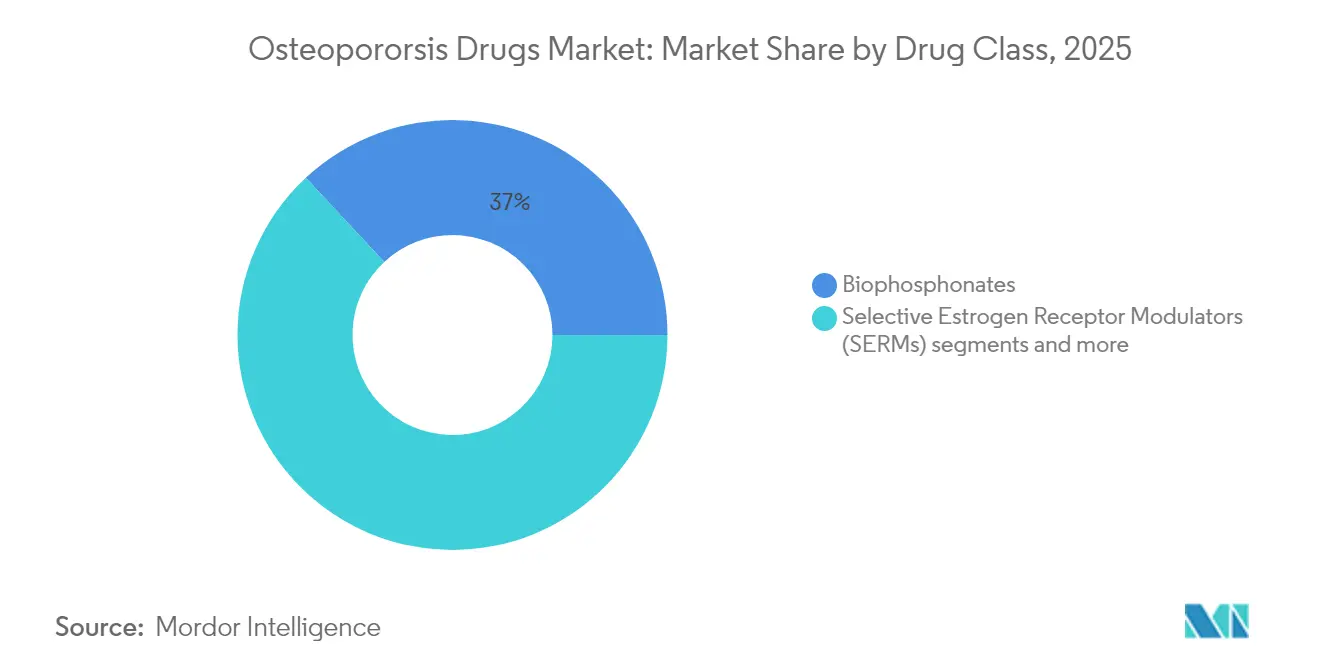

- Nach Wirkstoffklasse führten Bisphosphonate im Jahr 2025 mit einem Marktanteil von 36,95 % am Markt für Osteoporose-Medikamente; Sklerostin-Inhibitoren werden voraussichtlich mit einer CAGR von 5,06 % bis 2031 am schnellsten wachsen.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 65,05 % an der Marktgröße für Osteoporose-Medikamente, während Injektionspräparate bis 2031 mit einer CAGR von 5,62 % expandieren sollen.

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 46,88 %; Online-Apotheken werden voraussichtlich die höchste CAGR von 5,74 % bis 2031 verzeichnen.

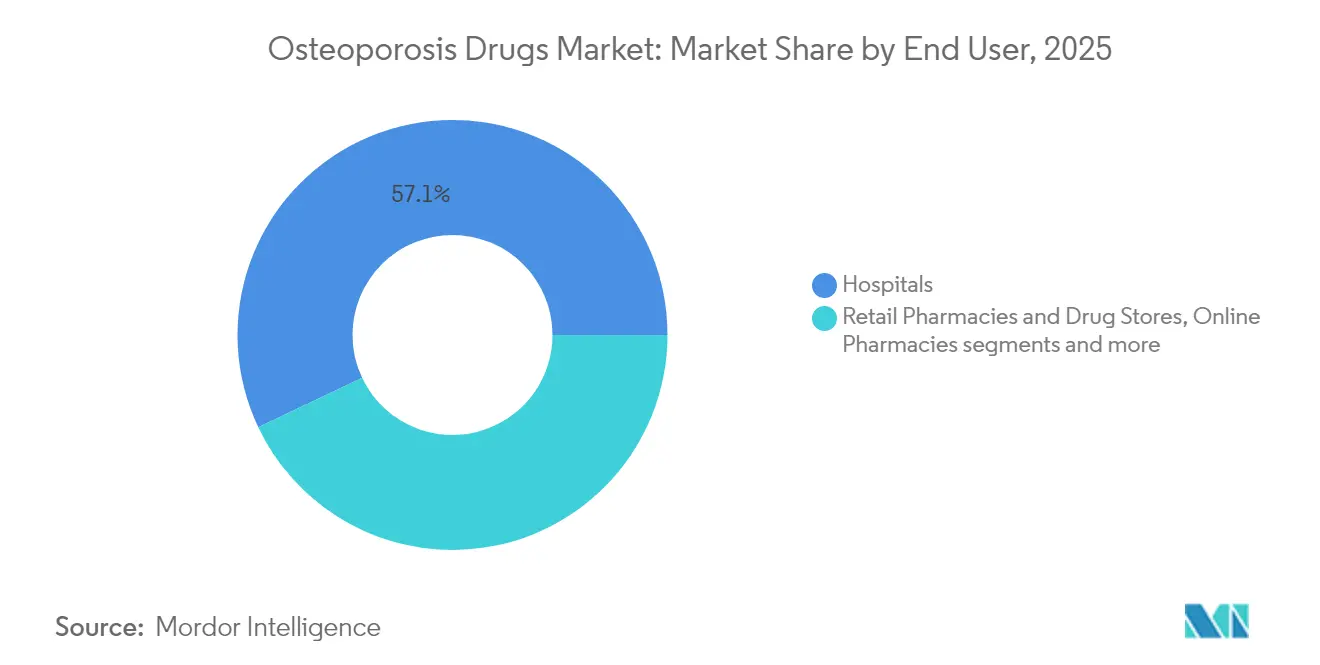

- Nach Endnutzer entfielen im Jahr 2025 57,05 % der Marktgröße für Osteoporose-Medikamente auf Krankenhäuser, während der häusliche Pflegebereich mit einer CAGR von 6,02 % am schnellsten wachsen wird.

- Nach Geografie entfielen im Jahr 2025 39,40 % der Marktgröße für Osteoporose-Medikamente auf Nordamerika, während Asien-Pazifik mit einer CAGR von 6,74 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Osteoporose-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Frakturrisiko-Belastung | +1.80% | Global; am höchsten in Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz anaboler Wirkstoffe | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des Einsatzes monoklonaler Antikörper | +0.90% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Frakturrisiko-Screening in der Primärversorgung | +0.60% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nationale Osteoporose-Register | +0.40% | EU, Kanada, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| microRNA-basierte Entwicklungspipelines | +0.30% | Forschungs- und Entwicklungszentren in den Vereinigten Staaten und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Frakturrisiko-Belastung

Personen ab 50 Jahren stellen die dominante Risikogruppe dar, und die jährlichen osteoporotischen Frakturen werden bis 2050 voraussichtlich 6,3 Millionen erreichen, wobei Asien-Pazifik den größten Teil der künftigen Fallzahlen tragen wird. Die Sterblichkeit nach Hüftfrakturen liegt innerhalb von 12 Monaten bei 20 %, was die Nachfrage nach Therapien antreibt, die schnell wirken, um Knochen wiederaufzubauen und Folgefrakturen zu verhindern. In Japan liegen die Raten für Knochendichtemessungen in ländlichen Krankenhäusern trotz 41 % Osteoporose-Diagnosen bei nur 14 %, was die diagnostische Lücke unterstreicht. Medicare gab im Jahr 2016 USD 5,7 Milliarden für die Frakturversorgung von 1,8 Millionen Leistungsempfängern aus, und 80 % der Patienten nach einer Fraktur blieben weiterhin unbehandelt, was den Kostendruck zur Ausweitung des Zugangs verdeutlicht. Diese demografischen Kräfte bilden eine mehrjährige Nachfragebasis für jede Wirkstoffklasse innerhalb des Marktes für Osteoporose-Medikamente.

Steigende Akzeptanz anaboler Wirkstoffe

Anabole Wirkstoffe wie Teriparatid und Abaloparatid erzielen Reduktionen von Wirbelkörperfrakturen um 65 % bzw. 86 % und übertreffen damit Antiresorptiva, was zu einer bevorzugten Erstattung führt. Die FDA-Erweiterung von Abaloparatid im Jahr 2024 zur Behandlung männlicher Patienten vergrößerte den adressierbaren Pool in den Vereinigten Staaten um 12 %. Sequenzielle Therapieschemata, die mit Romosozumab beginnen und dann auf Denosumab umstellen, erhalten die Frakturrisikoreduktionen über fünf Jahre aufrecht. Japanische Real-World-Evidence bestätigt, dass Hochrisikokohorten Romosozumab mit kardiovaskulärem Monitoring erhalten, was klinisches Vertrauen trotz Warnhinweisen auf dem Beipackzettel signalisiert. Eine stärkere Versicherungsdeckung und aktualisierte Leitlinien legitimieren den anabolen Erstlinienansatz und bereichern den Markt für Osteoporose-Medikamente.

Anstieg des Einsatzes monoklonaler Antikörper

Die RANKL-Blockade von Denosumab erzielt Frakturrisikoreduktionen von 68 % (Wirbelkörper) und 40 % (Hüfte) über drei Jahre, und 10-Jahres-Daten zeigen anhaltende Knochendichtezunahmen ohne neue Sicherheitsprobleme. Romosozumab ergänzt diese Wirksamkeit, indem es die Knochenbildung stimuliert und gleichzeitig die Resorption einschränkt; innerhalb von 12 Monaten nach Behandlungsbeginn traten 73 % weniger neue Wirbelkörperfrakturen auf. Mit dem Ablauf des wichtigsten US-Patents von Denosumab im Februar 2025 haben Sandoz, Samsung Bioepis und Celltrion austauschbare Biosimilars eingeführt, die 20–30 % günstiger sind und den Patientenzugang erweitern. Obwohl der Preisdruck die Einnahmen pro Rezept verlangsamen kann, kann die niedrigere Kostenbasis die behandelten Volumina vergrößern und das Gesamtwachstum des Marktes für Osteoporose-Medikamente stärken.

KI-gestütztes Frakturrisiko-Screening in der Primärversorgung

Deep-Learning-Software erkennt jetzt eine niedrige Knochenmineraldichte auf zufälligen Fußröntgenaufnahmen mit einer Genauigkeit von 89,89 % und einem AUC von 0,94, wodurch der Engpass durch knappe DXA-Scanner beseitigt wird. Algorithmen des maschinellen Lernens, die demografische und Lebensstildaten verarbeiten, erreichen AUC-Werte von 0,848 und übertreffen damit herkömmliche Risikorechner. Die automatisierte CT-basierte Quantifizierung erfasst osteoporotische Fälle, die von DXA übersehen werden, insbesondere bei Patienten mit spinaler Degeneration. Der XGB-Algorithmus übertrifft das Osteoporose-Selbstbewertungsinstrument bei tibetischen Kohorten, was auf die Notwendigkeit ethnisch spezifischer Screening-Modelle hinweist. Eine frühere Erkennung führt dazu, dass viele Patienten früher in die Therapie einsteigen, was die inkrementelle Nachfrage in jedem Segment des Marktes für Osteoporose-Medikamente steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen und schlechte Langzeit-Compliance | -1.10% | Global; am höchsten bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Patentabläufe, die zur Generika-Erosion führen | -0.80% | Nordamerika und EU, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von der Kühlkette für Biologika | -0.50% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Post-Marketing-Sicherheit für Sklerostin-Inhibitoren | -0.40% | Global, mit den strengsten Vorschriften in den Vereinigten Staaten und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und schlechte Langzeit-Compliance

Die durchschnittlichen Medikamenten-Besitzquoten liegen nach zwei Jahren bei nur 61,9 %, und ein abruptes Absetzen von Denosumab löst eine Rebound-Knochenresorption mit einem um 20 % höheren Frakturrisiko aus. Denosumab zeigt auch Hypokalzämie- und dermatologische Sicherheitssignale, die sich in den ersten 30 Tagen der Anwendung häufen. Romosozumab trägt Boxed Warnings für Myokardinfarkt und Schlaganfall; 0,8 % der behandelten Probanden erlitten einen Herzinfarkt gegenüber 0,3 % unter Alendronat. Die Nicht-Adhärenz bei Bisphosphonaten liegt in Japan trotz monatlicher oder vierteljährlicher Dosierungsoptionen immer noch bei durchschnittlich 23,3 %. Diese Compliance-Lücken schmälern das Wachstum des Marktes für Osteoporose-Medikamente, insbesondere in oralen Segmenten.

Patentabläufe, die zur Generika-Erosion führen

Der Patentablauf von Denosumab im Jahr 2025 öffnete einen USD 3,8 Milliarden großen Umsatzpool für Biosimilars, wobei Sandoz' Jubbonti und Samsung Bioepis' Ospomyv am 31. Mai 2025 gemäß Vergleichsbedingungen in den US-Markt eingeführt wurden. Romosozumab-Patente laufen 2026 ab, obwohl Verfahrensansprüche bis 2033 bestehen und eine vollständige Erosion verzögern. Generisches Alendronat unterbietet bereits die Markenpreise um bis zu 80 %, während es eine vergleichbare Wirksamkeit zur Frakturprävention zeigt. Niedrigere Preise können die Volumina steigern, dämpfen jedoch die Gesamtumsatzentwicklung, insbesondere in den reifen Regionen des Marktes für Osteoporose-Medikamente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika gestalten traditionelle Hierarchien um

Bisphosphonate behielten im Jahr 2025 einen Marktanteil von 36,95 % am Markt für Osteoporose-Medikamente, doch verlangsamte sich das Wachstum auf weniger als 1 % jährlich, da Kostenträger und Ärzte auf höherwertige Optionen umschwenkten. Sklerostin-Inhibitoren, hauptsächlich Romosozumab, verzeichneten die schnellste CAGR von 5,06 %, da Kliniker für Hochrisikopatienten schnelle Knochenbildungsgewinne priorisierten. RANKL-Inhibitoren, verankert durch Denosumab, blieben das meistverkaufte Biologikum, da die halbjährliche Dosierung die Adhärenz unterstützt.

Selektive Östrogen-Rezeptor-Modulatoren hielten Nischenrollen für Frauen inne, die Bisphosphonate nicht vertragen, während Parathormon-Analoga als Überbrückungstherapie vor der antiresorptiven Erhaltungstherapie dienten. Das Pipeline-Interesse verlagerte sich auf microRNA-Modulatoren und Wnt-Signalweg-Aktivatoren, die duale Profile zur Knochenbildung und Resorptionskontrolle versprechen. Der rückläufige Einsatz von Calcitonin aufgrund fraglicher Wirksamkeit verkürzte Produktlebenszyklen und lenkte Forschungs- und Entwicklungsbudgets auf Biologika der nächsten Generation um, die die Behandlungsdauer verlängern und das Wertversprechen des Marktes für Osteoporose-Medikamente aufrechterhalten können.

Nach Verabreichungsweg: Wachstum bei Injektionspräparaten beschleunigt sich

Orale Medikamente machten im Jahr 2025 immer noch 65,05 % des Umsatzes aus, da generisches Alendronat weit verbreitet ist, aber Injektionspräparate expandierten mit einer CAGR von 5,62 %, was die Akzeptanz von Biologika widerspiegelt. Die halbjährliche subkutane Dosierung von Denosumab und das monatliche Schema von Romosozumab verbesserten die Adhärenz im Vergleich zu täglichen Tabletten, insbesondere bei älteren Patienten mit Polypharmazie.

Hauskrankenpfleger und Selbstinjektionsstifte reduzierten Krankenhausbesuche, während die Medicare-Abdeckung für häusliche Injektionen die Eigenkosten senkte. Intravenöses Zoledronsäure behielt seine Relevanz für Patienten, die eine einmal jährliche Dosierung anstreben, sah sich jedoch starkem Wettbewerb durch subkutane Biologika ausgesetzt. Forschungen zu Hydrogel-Mikrodepots, die anabole Peptide über 12 Wochen freisetzen, könnten die Präferenzen weiter in Richtung minimal-invasiver Verabreichung verschieben. Die Kühlkettenlogistik blieb in Schwellenmärkten ein Engpass, aber Investitionen in passive Versandcontainer und Kühlschränke in Apothekenqualität verringern die Lücke und erschließen neue regionale Umsätze für den Markt für Osteoporose-Medikamente.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Einzelhandelsapotheken erzielten im Jahr 2025 einen Umsatz von 46,88 % als primäre Nachfüllstelle für orale Bisphosphonate. Online- und Spezialapotheken, unterstützt durch Telemedizin, verzeichneten jedoch eine CAGR von 5,74 %, indem sie Nachfüllungen, Beratung und Erstattungsformalitäten für hochpreisige Biologika automatisierten. Krankenhausapotheken behielten die Kontrolle über die initiale Injektionsdosierung und Medikamentenaufklärung.

Spezialapotheken integrierten KI-gestützte Adhärenz-Dashboards, die verpasste Dosen markieren und Apotheker-Kontaktaufnahmen auslösen, was die Nachfüll-Compliance um 11 Prozentpunkte im Jahresvergleich steigerte. Drogerien in ländlichen Gebieten füllten eine kritische Zugangsnische aus und arbeiteten häufig mit Tele-Endokrinologie-Zentren zusammen, die anabole Starterdosen verschreiben, bevor Folgedosen lokal weitergeleitet werden. Dieses hybride Modell verbessert die Patientenwege und leitet inkrementelle Rezepte in den Markt für Osteoporose-Medikamente.

Nach Endnutzer: Expansion der häuslichen Pflege gestaltet die Versorgung um

Krankenhäuser trugen im Jahr 2025 57,05 % der Umsätze bei, bedingt durch akutes Frakturmanagement und die Einleitung komplexer Therapieschemata, während die häusliche Pflege die schnellste CAGR von 6,02 % verzeichnete. Kliniken boten laufende Überwachung an, doch tragbare Fernüberwachungsgeräte wie Osteoboost lenkten ausgewählte Osteopenie-Fälle vollständig aus stationären Einrichtungen heraus.

Bis 2025 belief sich die Marktgröße für Osteoporose-Medikamente im Bereich der häuslichen Pflege auf USD 3,21 Milliarden und soll bis 2031 dank erweiterter Erstattung für von Pflegepersonal verabreichte Injektionen und digitale Nachsorge USD 4,55 Milliarden erreichen. Forschungsinstitute behielten ihre Rolle in Phase-2/3-Studien und gewährten frühen Zugang zu Pipeline-Wirkstoffen im Rahmen von Expanded-Access-Protokollen. Der Trend zur häuslichen Pflege verspricht dauerhaftes Volumenwachstum, da die Lebensstilpräferenzen der Patienten mit den Anreizen der Kostenträger zur Reduzierung von Krankenhauswiederaufnahmen übereinstimmen und die Endnutzer-Ökonomie des Marktes für Osteoporose-Medikamente umgestalten.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 seinen Umsatzanteil von 39,40 %, gestützt durch eine breite Versicherungsdeckung, Netzwerke von Spezialapothekern und eine schnelle Akzeptanz neu zugelassener Wirkstoffe. Die Centers for Medicare & Medicaid Services nahmen Osteoporose in ihre Kernliste des Medikamenten-Therapiemanagements für 2025 auf, was voraussichtlich die Adhärenz verbessern und zusätzliche Nachfüllungen in den Markt für Osteoporose-Medikamente treiben wird. Kanadas obligatorische Frakturregister begannen, die Behandlungserstattung an die Einhaltung von Leitlinien zu knüpfen, was die Erstdosis-Erfassung innerhalb von 90 Tagen nach der Indexfraktur verbesserte.

Asien-Pazifik verzeichnete die schnellste CAGR von 6,74 % und soll bis 2029 Europa bei den jährlichen Behandlungsvolumina überholen. Japans Universalversicherung erstattet jedes zugelassene Osteoporose-Schema, doch die Unterdiagnose in ländlichen Präfekturen lässt eine latente Kohorte ungenutzt. Chinesische Tertiärkrankenhausdaten zeigen, dass die Nutzung von Denosumab im Jahresvergleich um 78 % gestiegen ist, unterstützt durch die Aufnahme in die Nationale Erstattungsarzneimittelliste 2024. Indiens Privatkrankenhäuser führten gebündelte Frakturpräventionspakete ein, die Romosozumab-Starterdosen beinhalten, was auf künftige Rückenwind für den Markt für Osteoporose-Medikamente hindeutet.

Europa bleibt eine stabile, aber preissensible Region. Die Europäische Arzneimittel-Agentur akzeptiert nun Real-World-Evidence für Linienerweiterungen, wie bei der Zulassung von Abaloparatid im Jahr 2024 auf Basis von Post-Marketing-Daten zu sehen. Nationale Gesundheitstechnologie-Bewertungsgremien verhandeln erhebliche Rabatte – bis zu 25 % – für Biologika, die in regionale Formulare aufgenommen werden, was das Umsatzwachstum bremst, aber den Patientenzugang erweitert. Südamerika sowie der Nahe Osten und Afrika machen immer noch einstellige Anteile aus, verzeichnen jedoch gesunde mittlere einstellige CAGRs, da öffentliche Screening-Programme hochgefahren werden und globale Nichtregierungsorganisationen Bisphosphonat-Lieferungen subventionieren. Verbesserte Kühlkettenkorridore beginnen, die Durchdringung von Biologika zu erschließen und langfristige Expansion für den Markt für Osteoporose-Medikamente zu säen.

Regulatorisches Umfeld

Die Regulierung von Osteoporose-Medikamenten stützt sich weiterhin auf eine robuste Sicherheitsüberwachung für risikoreichere Therapien und ausdrückliche Post-Marketing-Verpflichtungen von Regulierungsbehörden wie der FDA und der EMA. Im Juni 2025 erteilte die EMA EU-weite Marktzulassungen für die Denosumab-Biosimilars Junod und Zadenvi, wodurch der Biosimilar-Rahmen gestärkt und der Patientenzugang zu biologischen Antiresorptiva verbessert wurde. Die Dynamik nationaler Formularlisten und klinische Praxisleitlinien prägen weiterhin die Anwendung in der Routineversorgung, mit anhaltendem Einfluss von Leitlinien, die von Gremien wie der UK National Osteoporosis Guideline Group (NOGG) im Dezember 2024 herausgegeben wurden, sowie damit verbundenen regionalen Aktualisierungen bis 2026.

Auf Normebene treibt die weiterentwickelte IDMP-Ontologieausrichtung nach ISO/TS 21405:2026 die grenzüberschreitende Produktidentifikation voran, stärkt die Compliance für global tätige Hersteller und verbessert die Rückverfolgbarkeit entlang der Lieferkette.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Hersteller kontrollierten 53 % der Umsätze im Jahr 2024. Amgen nutzt 20 Jahre Denosumab-Daten und hat kürzlich eine digitale Begleit-App eingeführt, die Erinnerungen für Heiminjektionen plant. Eli Lilly nutzt die erweiterte männliche Indikation von Abaloparatid und ko-vermarktet Teriparatid mit Generika-Partnern, um den Marktanteil vor dem Eintritt von Anabolika der nächsten Generation zu verteidigen. UCB positioniert Romosozumab als Induktionstherapie im ersten Jahr, bevor Patienten auf Antiresorptiva umgestellt werden, was einen Lebenszyklus-Management-Burggraben schafft. Novartis pflegt eine etablierte Bisphosphonat-Linie und inkubiert frühe Wnt-Modulatoren, die über die PeakRadius-Akquisition im Jahr 2024 erworben wurden.

Biosimilar-Hersteller Sandoz, Samsung Bioepis, Celltrion und Organon orchestrierten synchronisierte Denosumab-Einführungen Mitte 2025 und preisten 22 % unter dem Originalpräparat, boten jedoch erstklassigen Spezialapotheken-Support an, um Wechsler schnell zu gewinnen. Alvotech und Dr. Reddy's planen einen Folgeeintritt im Jahr 2026 mit dem Ziel, innerhalb von drei Jahren durch Krankenhausrabattverträge einen US-Marktanteil von 15 % zu erreichen. Technologiepartnerschaften erhöhen die Wettbewerbskomplexität: Henlius liefert Wirkstoff für die globalen Zulassungsanträge von Organon, und Bone Health Technologies arbeitet mit Kaiser Permanente zusammen, um Osteoboost-Adhärenzdaten in elektronische Patientenakten zu integrieren.

Die Differenzierung hängt zunehmend vom Aufbau des Versorgungsökosystems ab und nicht allein vom Molekül. Akteure investieren in KI-Frakturrisiko-Algorithmen, Fernknochendichtemessgeräte und Real-World-Evidence-Dashboards, die Regulierungsbehörden zufriedenstellen und gleichzeitig die Markentreue stärken. Start-ups, die microRNA-anabole Therapien erforschen, könnten bis 2028 Einlizenzierungsziele bieten, was auf einen kontinuierlichen Erneuerungszyklus hindeutet, der den Markt für Osteoporose-Medikamente dynamisch hält.

Marktführer für Osteoporose-Medikamente

Amgen Inc.

Eli Lilly and Company

F. Hoffmann La Roche

Merck & Co. Inc.

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine konkrete Entwicklung, die eine schnellere Programmentwicklung ermöglicht, ist die Qualifizierung der von der FDA im Dezember 2025 vorgenommenen Anerkennung der mittels DXA gemessenen Knochenmineraldichte (BMD) der gesamten Hüfte als validierten Surrogatendpunkt für die Entwicklung von Osteoporose-Medikamenten, was für bestimmte Wirkstoffe und Neuformulierungen einen direkteren Entwicklungsweg auf Basis messbarer BMD-Veränderungen schafft.

Ein weiterer Ankerpunkt ist die fortlaufende Entwicklung komfortorientierter Therapien und des Biosimilar-Wettbewerbs. Entera Bio hat EB613 vorangetrieben, mit Phase-3-Protokolleinreichungen bei der FDA im März 2026 und einer positiven FDA-Rückmeldung im Juni 2026, die einen primären Endpunkt der Hüft-BMD nach 12 Monaten für die Zulassungsstudie akzeptiert. Zugleich genehmigte die FDA im April 2026 Tevas Denosumab-Biosimilar PONLIMSI für alle Prolia-Indikationen, was das Angebot preisgünstigerer Optionen erweitert und die Verhandlungsmacht der Kostenträger über Formularverträge stärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Europäische Kommission erteilte die Marktzulassung für ein Teriparatid-Biosimilar in Europa. Die Entscheidung erweitert den Wettbewerb bei knochenaufbauenden Therapien und erhöht die Verhandlungsmacht der Kostenträger bei Ausschreibungen und Krankenhausformularen, insbesondere dort, wo die Verwendung injizierbarer Anabolika budgetär eingeschränkt ist.

- April 2026: Die FDA genehmigte das Denosumab-Biosimilar PONLIMSI von Teva Pharmaceutical Industries für alle Indikationen des Referenzprodukts Prolia. Die Zulassung fügt eine weitere austauschbare Option für Vertragsverhandlungen hinzu und kann den Wechsel vom Originator-Denosumab durch niedrigere Nettopreise und breiteren Formularzugang beschleunigen.

- Mai 2025: Sandoz brachte Jubbonti (Denosumab) in den Vereinigten Staaten auf den Markt, mit Marktverfügbarkeit ab dem 31. Mai 2025 gemäß Vergleichsbedingungen im Zusammenhang mit dem Patentablauf von Prolia. Diese Markteinführung verschärfte den Biosimilar-Wettbewerb im RANKL-Inhibitor-Segment und erhöhte den Preisdruck, während sie zugleich den Zugang zu biologischer antiresorptiver Therapie erweiterte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abgrenzung

Für diese Studie umfasst der Markt für Osteoporose-Medikamente verschreibungspflichtige Arzneimittel, die zur Vorbeugung und Behandlung von Osteoporose eingesetzt werden, indem sie den Knochenverlust verlangsamen oder den Knochenaufbau unterstützen, sowohl im ambulanten als auch im stationären Bereich, gemessen in Werten.

Ausschlüsse: OTC-Kalzium- und Vitaminpräparate, Nutraceuticals sowie chirurgische Knochentransplantate und orthobiologische Produkte sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Wirkstoffklasse

- Bisphosphonate

- Selektive Östrogen-Rezeptor-Modulatoren (SERMs)

- Parathormon-Analoga

- RANK-Ligand-Inhibitoren

- Calcitonin

- Sklerostin-Inhibitoren

- Sonstige

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Bedarfs- und Behandlungskontexts, damit Verschreibungen und Therapieentscheidungen an tatsächlichen Patientenpopulationen verankert werden können. Wir stützen uns auf öffentliche Quellen wie die US CDC, Ressourcen der US NIH und NLM, die Weltgesundheitsorganisation, Arzneimitteletiketten und Zulassungsdatenbanken der US FDA sowie Gesundheitsstatistiken der OECD, um Prävalenz, Diagnosemuster und Therapiestandards zu verstehen.

Sobald der Behandlungspfad klar ist, wird das Modell mit Preis- und Nutzungssignalen gefüllt, die aus mehreren Blickwinkeln überprüft werden können. Wir prüfen Jahresberichte und Investorenpräsentationen relevanter Arzneimittelhersteller, von Gesundheitssystemen veröffentlichte Erstattungs- und Formularhinweise sowie angesehene medizinische Fachzeitschriften, die Persistenz und Therapiewechsel bei der Osteoporosetherapie diskutieren. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene wurden ebenfalls verwendet, um Zeitpläne, Produktpräsenz und Lieferindikatoren zu validieren. Die hier aufgeführten Quellen sind beispielhaft und nicht abschließend, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu bestätigen, wie häufig jede Therapieklasse in der Praxis eingesetzt wird, wie Persistenz und Therapieabbruch die jährliche Nachfrage prägen und wie die Preisgestaltung je Kanal und Erstattung variiert. Die Interviews umfassten Verschreibungsverhalten, Arbeitsabläufe in Krankenhaus- und Einzelhandelsapotheken, Vertriebsströme sowie Markzugangsfaktoren über wichtige Regionen hinweg, und die Annahmen wurden anschließend dort verschärft, wo die Schreibtischquellen Lücken oder widersprüchliche Signale aufwiesen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | APAC: 40 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 25 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 58 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem die diagnostizierte Osteoporose-Population in einen behandelten Pool umgewandelt wird und anschließend Therapiemix und Jahreskosten angewendet werden, um eine Wertschätzung zu erhalten. Zu den wichtigsten Inputs zählen die Alters- und Geschlechterverteilung der Osteoporose-Prävalenz, Diagnose- und Behandlungsraten, der Anteil antiresorptiver gegenüber anaboler Therapie, durchschnittliche Dauer und Persistenz nach Verabreichungsart sowie typische Preisniveaus über Krankenhaus-, Einzelhandels- und Online-Kanäle.

Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartig erhobenen Preispunkten nach Molekül und Verabreichungsart, Kanalprüfungen zu typischen Patientenvolumina und Feedback von Lieferanten und Vertrieb zur Nachfragerichtung. Wenn ein Land nur begrenzte öffentliche Details aufweist, wird die Lücke durch Proxybildung aus ähnlichen Erstattungs- und Versorgungsumgebungen behandelt, gefolgt von einer Bestätigung durch Experten und konservativen Anpassungen.

Prognosen nutzen Szenarioanalysen, die durch multivariate Regressionshinweise gestützt werden, wobei Treiber wie alternde Bevölkerung, Frakturbewusstsein, Zeitpunkt der Biosimilar-Einführung und erwartete Formularänderungen in Kombination getestet werden. Die Annahmen werden dann finalisiert, nachdem wir Richtung und Ausmaß mit dem abgeglichen haben, was Primärbefragte im tatsächlichen Verschreibungs- und Zugangsverhalten beobachten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Patientenpoolberechnungen, Therapiemix-Logik und Preisprüfungen validiert, und anschließend werden Abweichungen untersucht, bevor die Zahlen finalisiert werden. Wenn ein Anteil auf Klassenebene, ein Landesgesamtwert oder ein Preistrend im Vergleich zu unabhängigen Signalen inkonsistent erscheint, überprüfen wir die Eingangsreihen erneut und nehmen bei Bedarf erneut Kontakt zu Expertenquellen auf, um den Grund zu bestätigen.

Jeder Bericht durchläuft eine mehrstufige Analystenprüfung, damit Berechnungen, Definitionen und Annahmen über Regionen und Jahre hinweg konsistent bleiben. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Änderungen der Produktkennzeichnung, Verschiebungen bei der Erstattung oder bedeutende Biosimilar-Markteinführungen. Vor der Auslieferung wird ein erneuter Durchlauf durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen und primären Signale widerspiegeln.

Vergleich der Marktgröße für Osteoporose-Medikamente von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Osteoporose-Medikamente können sich je nach Quelle unterscheiden, selbst wenn alle vom gleichen Krankheitsbereich sprechen. Die Unterschiede ergeben sich in der Regel daraus, was als Arzneimittelverkauf gezählt wird, welches Basisjahr verwendet wird, wie die Preisgestaltung über Kanäle hinweg gemittelt wird, und wie schnell Annahmen nach politischen und patentbezogenen Ereignissen aktualisiert werden.

Einige externe Schätzungen verwenden frühere Basisjahre oder erweitern den Umfang auf benachbarte Kategorien wie breitere Knochengesundheitsprodukte, was den Startwert und den Wachstumspfad verändert. Bei Mordor Intelligence werden nur verschreibungspflichtige pharmakologische Osteoporosetherapien berücksichtigt, während OTC-Präparate und chirurgische orthobiologische Produkte ausgeschlossen bleiben, wobei Persistenz- und Therapiemix-Inputs anhand aktueller Expertenrückmeldungen aktualisiert werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,67 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,28 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine kürzere Prognosekurve, und die Preisgestaltung und der Mix spiegeln einen anderen Zeitpunkt im Biosimilar- und Post-Patent-Zyklus wider, was den angegebenen aktuellen Wert nach unten ziehen kann. |

| Branchenverlag B | 15,60 Mrd. USD (2025) | Das Basisjahr liegt näher an Verschiebungen bei Formularlisten und Nutzung vor der Aktualisierung, und der Klassenmix sowie die Gewichtung nach Verabreichungsart können abweichen, insbesondere wenn Persistenz und Therapieabbruch einfacher behandelt werden. |

Über die drei Zahlen hinweg lässt sich der Großteil der Abweichung auf die Wahl des Basisjahres, die Modellierung von Therapiedauer und Persistenz sowie darauf zurückführen, ob die Kanalpreise konsistent gemittelt werden. Indem der Umfang auf verschreibungspflichtige Osteoporosebehandlungen beschränkt bleibt und die Anwendung an überprüfbare Patienten- und Therapiemix-Signale gebunden wird, bleibt die endgültige Zahl transparent und für Entscheidungsfindungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Osteoporose-Medikamente?

Der Markt für Osteoporose-Medikamente erzielte im Jahr 2026 USD 17,67 Milliarden und soll bis 2031 USD 22,22 Milliarden erreichen.

Welche Wirkstoffklasse hat den größten Marktanteil?

Bisphosphonate blieben mit einem Marktanteil von 36,95 % am Markt für Osteoporose-Medikamente im Jahr 2025 die größte Kategorie.

Warum gewinnen anabole Wirkstoffe an Beliebtheit?

Sie erzielen Reduktionen von Wirbelkörperfrakturen um bis zu 86 % und erhalten nun eine breitere Erstattung, was sie für Hochrisikopatienten attraktiv macht.

Wie werden Biosimilars das Marktwachstum beeinflussen?

Denosumab-Biosimilars, die 20–30 % unter dem Originalpräparat bepreist sind, werden den Patientenzugang erweitern, die behandelten Volumina erhöhen, aber den Umsatz pro Patient verringern.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 6,74 % aufgrund der schnellen Bevölkerungsalterung, einer breiteren Versicherungsdeckung und einer steigenden Akzeptanz von Biologika.

Welche Rolle spielt KI in der Osteoporose-Versorgung?

In die Primärversorgungsbildgebung eingebettete KI-Modelle erkennen eine niedrige Knochendichte mit einer Genauigkeit von nahezu 90 %, ermöglichen eine frühere Intervention und reduzieren nachgelagerte Frakturkosten.

Seite zuletzt aktualisiert am: