Pharmerging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.18 Billionen US-Dollar |

| Marktgröße (2030) | 3.45 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharmerging Marktanalyse von Mordor Intelligence

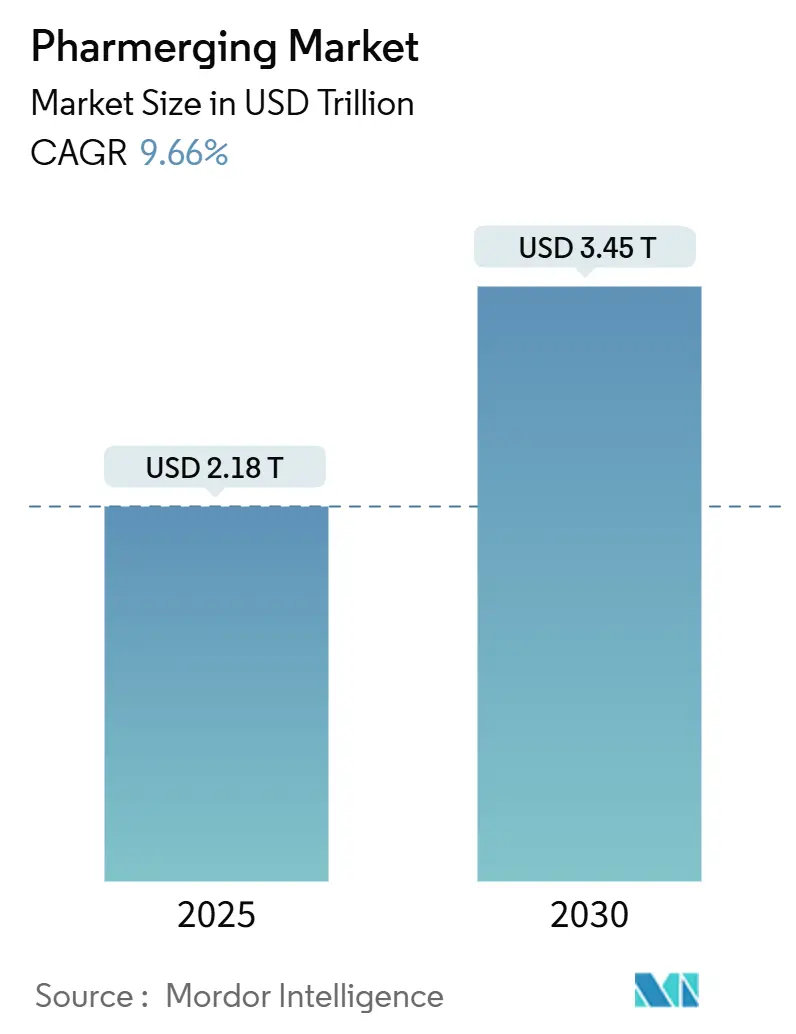

Die Größe des Pharmerging Marktes wird für 2025 auf 2,18 Billionen USD geschätzt und soll bis 2030 bei einer CAGR von 9,66 % während des Prognosezeitraums (2025–2030) 3,45 Billionen USD erreichen.

Wirtschaftliche Expansion, der Ausbau der Gesundheitsinfrastruktur und demografische Verschiebungen in aufstrebenden Volkswirtschaften bilden die Grundlage dieser Entwicklung, da diese Länder mehr als 85 % der Weltbevölkerung ausmachen. Politische Entscheidungsträger stärken die universelle Gesundheitsversorgung, während multinationale Unternehmen Produktion und Forschung & Entwicklung in kosteneffiziente Regionen verlagern, was die Nachfrage weiter intensiviert. Rasche Urbanisierung fördert die Prävalenz chronischer Krankheiten und führt zu einem höheren langfristigen Medikamentenverbrauch, während die Einführung digitaler Gesundheitslösungen den Patientenzugang – insbesondere in ländlichen Gebieten – erweitert. Engpässe in der Kühlkette und Preiskontrollen dämpfen das Wachstum, haben jedoch Innovationen in Vertriebsnetzwerken und Strategien zur Margensteuerung angeregt.

Wichtigste Erkenntnisse des Berichts

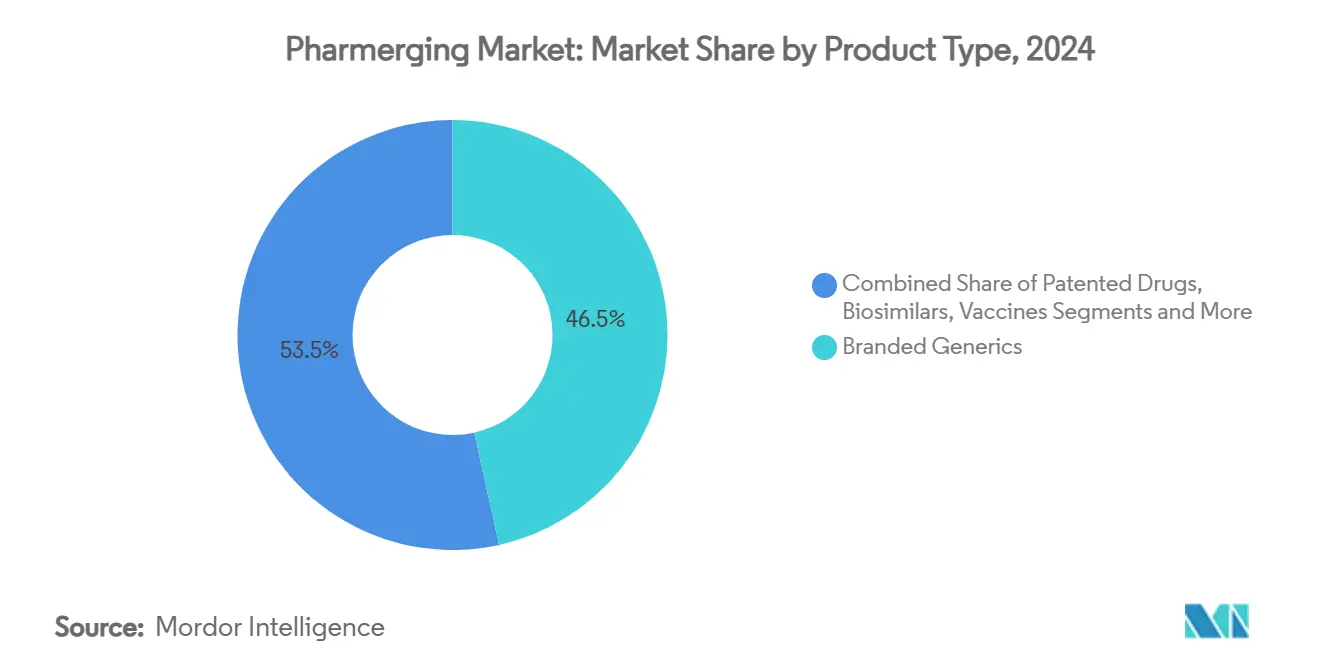

- Nach Produkttyp führten Markengenerikas mit einem Umsatzanteil von 46,53 % im Jahr 2024; Biosimilars werden bis 2030 voraussichtlich mit einer CAGR von 12,48 % wachsen.

- Nach Therapiegebiet entfielen auf Antiinfektiva 21,36 % des Pharmerging Marktvolumens im Jahr 2024, während die Onkologie bis 2030 mit einer CAGR von 11,67 % voranschreitet.

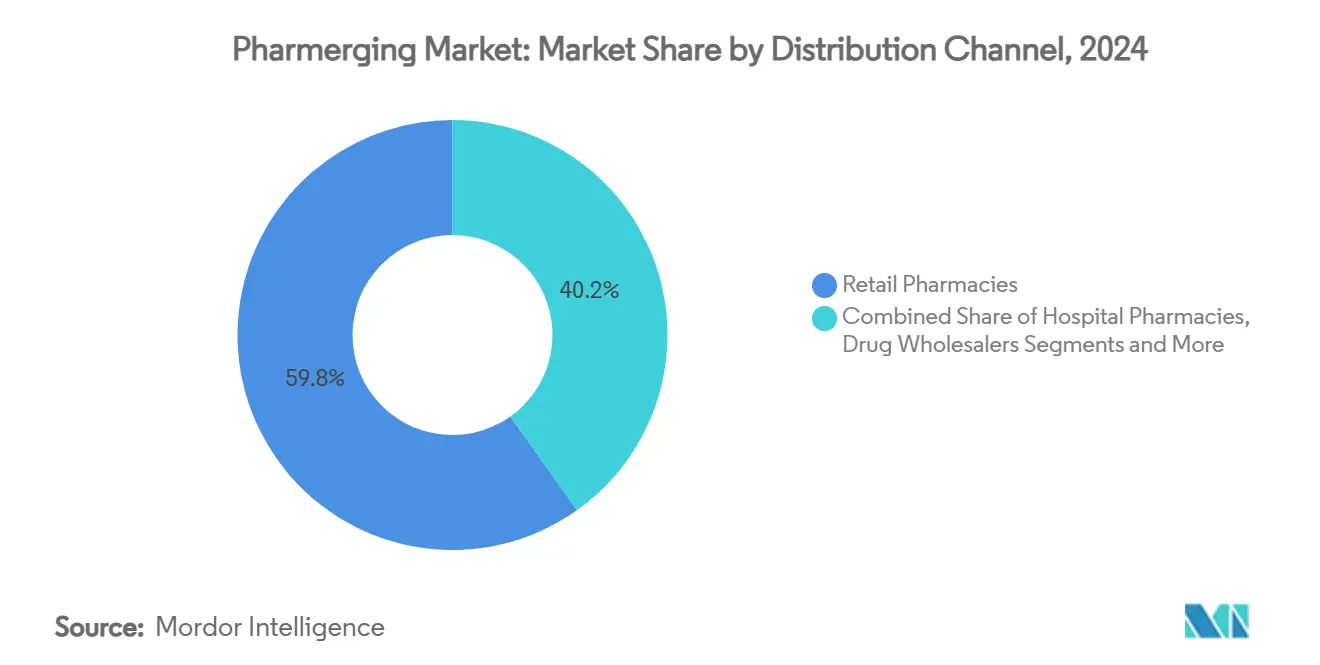

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Anteil von 59,84 % am Pharmerging Markt, während E-Commerce-Plattformen bis 2030 voraussichtlich mit einer CAGR von 13,08 % wachsen werden.

- Nach Formulierung dominierten feste orale Darreichungsformen mit einem Anteil von 51,23 % im Jahr 2024, doch Injektionspräparate werden bis 2030 voraussichtlich mit einer CAGR von 12,01 % expandieren.

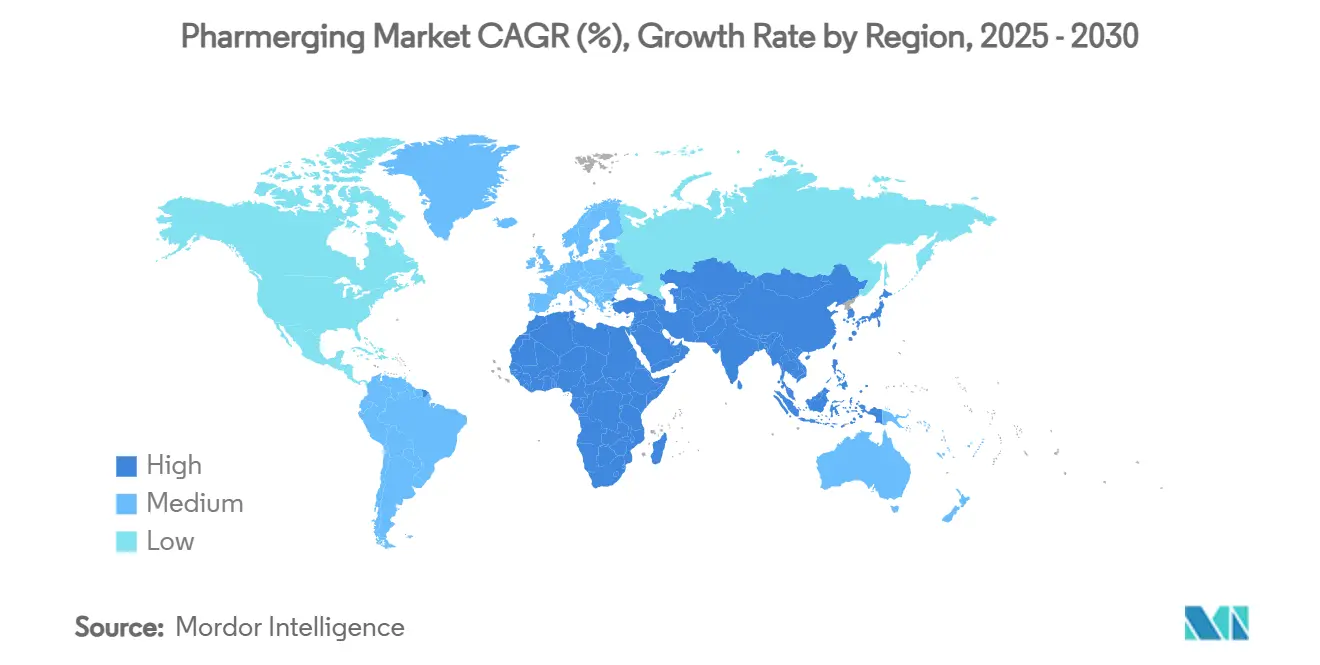

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 39,61 % am Pharmerging Markt und wird bis 2030 eine CAGR von 11,89 % verzeichnen.

Globale Pharmerging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wirtschaftswachstum & steigende Gesundheitsausgaben | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +1.8% | Global, ausgeprägt in urbanisierenden Regionen | Langfristig (≥ 4 Jahre) |

| Ausbau der universellen Gesundheitsversorgung | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten & Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Pharmaproduktion & Forschung und Entwicklung in aufstrebende Märkte | +1.3% | Produktionszentren im asiatisch-pazifischen Raum, Forschung und Entwicklung in Indien und China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Impfstoff- und Biologikaproduktion | +0.9% | Afrika, Lateinamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchdringung digitaler Gesundheitslösungen & E-Apotheken | +0.7% | Städtische Zentren weltweit, am schnellsten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wirtschaftswachstum & steigende Gesundheitsausgaben

Aufstrebende Volkswirtschaften wandeln ein stetiges BIP-Wachstum in höhere Pro-Kopf-Gesundheitsausgaben um und steigern sowohl die Versicherungsabdeckung als auch die Eigenausgaben. Die Weltbank strebt an, bis 2030 Gesundheitsleistungen für 1,5 Milliarden Menschen auszuweiten, wobei öffentlich-private Partnerschaften betont werden, die die lokale Arzneimittelproduktion ankurbeln.[1]Weltbankgruppe, „Weltbankgruppe will Gesundheitsleistungen auf 1,5 Milliarden Menschen ausweiten,” worldbank.org Nigerias nationaler Plan zur Erneuerung des Gesundheitssektors im Wert von 3 Milliarden USD sieht mehr als 1 Milliarde USD für die heimische Produktion vor und verdeutlicht den Multiplikatoreffekt zwischen wirtschaftlicher Stärke und pharmazeutischer Nachfrage im Pharmerging Markt. Saudi-Arabien erwartet, dass seine Lokalisierungsagenda bis 2030 11.000 Arbeitsplätze schafft und 34,6 Milliarden USD zum Nicht-Öl-BIP beiträgt, was eine stabile Verbrauchsbasis weiter festigt. Steigende verfügbare Einkommen ermöglichen es Haushalten der Mittelschicht, auf bessere Therapien umzusteigen, was eine stetige Mengenexpansion auch in konjunkturellen Abschwungphasen stärkt.

Wachsende Belastung durch chronische Krankheiten

Veränderungen des Lebensstils und eine alternde Bevölkerung verschieben das Krankheitsspektrum von Infektionskrankheiten hin zu chronischen Erkrankungen, die langfristige Medikamentengaben erfordern. Pakistans Versorgungslücke – ein Drittel der Kinder ist nicht geimpft – zeigt, wie der sozioökonomische Status die Gesundheitsergebnisse beeinflusst.[2]Elias Mossialos, „Pakistans Weg zur universellen Gesundheitsversorgung: Nationale und regionale Erkenntnisse,” International Journal for Equity in Health, doi.org Städtische Ernährungsgewohnheiten und ein sitzender Lebensstil beschleunigen Diabetes-, Herz-Kreislauf- und Atemwegserkrankungen und erhöhen die Nachfrage nach höherwertigen Arzneimitteln wie Fixdosiskombinationen und personalisierten Therapieschemata. Indonesiens universelles Krankenversicherungssystem verzeichnet ein Defizit von 20 Billionen Rupiah, da die Leistungsansprüche die Beiträge übersteigen, was die fiskalische Belastung durch chronische Erkrankungen unterstreicht. Dieser epidemiologische Wandel sichert langfristige Einnahmequellen für Unternehmen, die in der Lage sind, komplexe Therapiebedürfnisse zu erfüllen, insbesondere im Pharmerging Markt.

Ausbau der universellen Gesundheitsversorgung

Regierungen institutionalisieren den Zugang zu Arzneimitteln durch nationale Versicherungsprogramme, stabilisieren Mengen und standardisieren die Beschaffung. Die Begünstigten der universellen Krankenversicherung Ägyptens berichten von verbesserter Zufriedenheit und verbessertem Zugang, was den direkten Zusammenhang zwischen Versicherungsschutz und Medikamenteneinnahme belegt.[3]Ahmed Mahmoud Fouad, „Auswirkung der Einführung der universellen Krankenversicherung auf die Bewertung öffentlicher Gesundheitseinrichtungen in Ägypten durch die Begünstigten,” International Journal for Equity in Health, doi.org Kenias UHC-Politik 2020–2030 skizziert umfassende Verbesserungen der Versorgung, erweitert Arzneimittellisten und erhöht die Transparenz bei Ausschreibungen. Kambodschas schrittweise Einführung der universellen Gesundheitsversorgung spiegelt viele Entwicklungspfade im Pharmerging Markt wider: inkrementell, aber katalytisch für eine vorhersehbare Arzneimittelnachfrage. Harmonisierte Listen unentbehrlicher Arzneimittel vereinfachen den Markteintritt und die Prognose für Hersteller und unterstützen Budgetzuweisungen, die vor der Volatilität des Privatsektors geschützt sind.

Verlagerung der Pharmaproduktion & Forschung und Entwicklung in aufstrebende Märkte

Niedrigere Produktionskosten, die Nähe zu schnell wachsenden Nachfragezentren und regulatorische Anreize lenken globale Lieferketten um. Sanofis Erweiterung in Hyderabad im Wert von 437 Millionen USD wird die Mitarbeiterzahl bis 2026 auf 2.600 mehr als verdoppeln. Indiens Sektor für Auftragsforschung, -entwicklung und -herstellung wird bis 2035 voraussichtlich 25 Milliarden USD erreichen, angetrieben durch kosteneffiziente Forschungsdienstleistungen. Chinas neue Regelung zur inländischen verantwortlichen Person verändert die Strukturen ausländischer multinationaler Unternehmen und verankert die Rechenschaftspflicht in lokalen Tochtergesellschaften. Der daraus resultierende Technologietransfer stärkt die lokalen Kapazitäten, verkürzt Vorlaufzeiten und diversifiziert das globale Beschaffungsrisiko.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskontrollen & obligatorische Generika-Richtlinien | -1.4% | Global, am ausgeprägtesten in Lateinamerika und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schwacher Schutz des geistigen Eigentums | -0.9% | Subsaharisches Afrika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vertriebsnetzwerke & Verluste in der Kühlkette | -0.7% | Ländliche Gebiete weltweit, kritisch im Nahen Osten & Afrika und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung der Pharmakovigilanz | -0.5% | Global, stärkere Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollen & obligatorische Generika-Richtlinien

Höchstpreise und Referenzpreissysteme begrenzen das Umsatzwachstum bei innovativen Arzneimitteln. Indiens Preisobergrenzen haben kleinere lokale Unternehmen unter Druck gesetzt und unbeabsichtigt große multinationale Konzerne begünstigt, die geringere Margen absorbieren können. Brasiliens durchschnittliche Arzneimittelpreiserhöhung von 3,8 % im Jahr 2025, die unter der Inflationsrate liegt, verschärft den Kostendruck. Südkoreas gestaffeltes Generikapreissystem hat die Zahl der Marktteilnehmer verringert und Preisdisparitäten vergrößert, was unbeabsichtigte Konsolidierungseffekte zeigt. Unternehmen müssen ihre Portfolios auf kosteneffiziente Moleküle und Biosimilars ausrichten, um schrumpfende Margen auszugleichen und das Wachstum des Pharmerging Marktes zu unterstützen.

Schwacher Schutz des geistigen Eigentums

Lückenhafter Patentschutz schreckt hochwertige Forschungs- und Entwicklungsinvestitionen ab und fördert die Verbreitung von Fälschungen. In China erhielten 73,1 % der Arzneimittel die Zulassung vor der Patentanmeldung, und 85,1 % der Generika-Anträge enthielten keine Patentangaben, was Nachahmungsaktivitäten begünstigt. Indiens neue Abteilungen für geistiges Eigentum vereinfachen die Streitbeilegung, doch die Konsistenz der Durchsetzung bleibt schwer erreichbar. Die Urteile des Obersten Gerichtshofs Brasiliens zur Patentlaufzeit schaffen weitere Unsicherheit. Zu den Abwehrstrategien gehören ein beschleunigtes Lebenszyklusmanagement und die Lokalisierung der Produktion, um die Exposition zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Markengenerikas dominieren, während Biosimilars aufsteigen

Markengenerikas erzielten im Jahr 2024 einen Anteil von 46,53 % am Pharmerging Markt, was den wertorientierten Einkauf durch Regierungen und Verbraucher unterstreicht. Patentabläufe von 117 Blockbuster-Molekülen in Brasilien bis 2028 werden den Biosimilar-Markt erweitern und das Segment mit einer CAGR von 12,48 % wachsen lassen. Das Pharmerging Marktvolumen für Biosimilars wird voraussichtlich zunehmen, da lokale Hersteller Kostenvorteile, regulatorische Schnellverfahren und eine etablierte Nachfrage nach Biologika nutzen. Impfstoffe ziehen politisch motivierte Investitionen an, da die lokale Versorgung als strategische Notwendigkeit angesehen wird, wie der afrikanische Beschleuniger im Wert von 750 Millionen USD zeigt. Patentierte Arzneimittel erzielen weiterhin Aufschläge in den Bereichen Onkologie und seltene Krankheiten, doch zunehmende Preisüberprüfungen fördern Lebenszyklusverlängerungen und Zuzahlungsunterstützungsprogramme zur Mengenerhaltung.

Die wirtschaftlichen Grundlagen des Aufstiegs der Biosimilars spiegeln niedrigere Entwicklungskosten – 10–20 Millionen USD und Zeitrahmen von 3–5 Jahren in Indien – im Vergleich zu originären Biologika wider, was einen raschen Kapazitätsaufbau antreibt. OTC-Segmente wachsen stetig, da Verbraucher der Mittelschicht die Selbstmedikation annehmen und die Einnahmen weiter diversifizieren. Der Wettbewerb verschärft sich, da Technologietransfer und Joint Ventures zunehmen, was zur Markendifferenzierung durch Pharmakovigilanzqualität und Patientenunterstützungsdienste drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiegebiet: Onkologie beschleunigt sich, Antiinfektiva behalten ihre Bedeutung

Antiinfektiva hielten im Jahr 2024 einen Anteil von 21,36 % am Pharmerging Marktvolumen und spiegeln die anhaltende Belastung durch Infektionskrankheiten wider. Gleichzeitig übertraf die Onkologie alle anderen Bereiche mit einer CAGR von 11,67 %, angetrieben durch eine alternde Bevölkerung, frühere Diagnostik und erweiterte Erstattungsleistungen. Herz-Kreislauf- und Diabetesmedikamente folgen dicht dahinter, angetrieben durch städtische Ernährungsveränderungen und einen sitzenden Lebensstil. Atemwegstherapien profitieren von einem wachsenden Bewusstsein für Luftverschmutzung, während Behandlungen seltener Krankheiten von einer Nische zur aufstrebenden Grenze werden, da regulatorische Anreize im gesamten Pharmerging Markt an Bedeutung gewinnen.

Chinas Zulassung von Sozazolimab unterstreicht die wachsende inländische Innovation in der Immun-Onkologie. ViiV Healthcares Plan, die Versorgung mit langwirksamer HIV-PrEP für einkommensschwache Regionen zu verdreifachen, verdeutlicht einen Schwenk hin zu langfristigen Therapieschemata, die auf den Zugang zum Pharmerging Markt zugeschnitten sind. Die Diversifizierung der Pipelines hin zum Management chronischer Krankheiten hilft Unternehmen, ihre Relevanz über therapeutische Spektren hinweg aufrechtzuerhalten und sich gegen die Kommodifizierung von Antiinfektiva abzusichern.

Nach Vertriebskanal: Digitale Plattformen definieren die Reichweite neu

Einzelhandelsapotheken machten im Jahr 2024 59,84 % des Pharmerging Marktumsatzes aus, doch E-Commerce-Kanäle werden voraussichtlich mit einer CAGR von 13,08 % wachsen, angetrieben durch die Verbreitung von Smartphones und komfortorientierte Verbrauchergewohnheiten. Das Pharmerging Marktvolumen für Online-Kanäle wächst, da Telemedizin-Rezepte nahtlos in die digitale Auftragsabwicklung integriert werden. Krankenhausapotheken sichern spezialisierte Therapien, insbesondere Biologika, während Großhändler die ländliche Durchdringung durch die Bündelung fragmentierter Verkaufsstellen unterstützen. Regulatorische Klarheit bleibt entscheidend: Saudi-Arabiens schnelle Online-Einführung unterstreicht das Wachstumspotenzial, wenn Richtlinien weiterentwickelt werden, um die Produktqualität zu gewährleisten.

E-Apotheken-Ökosysteme ermöglichen personalisierte Adhärenzprogramme, Echtzeit-Bestandsüberwachung und datengesteuerte Nachfrageplanung. Verhaltensänderungen aus der Pandemiezeit haben das Online-Onboarding beschleunigt, und anhaltende Investitionen in Cybersicherheit und Logistik auf der letzten Meile signalisieren dauerhafte Veränderungen im Kanalmix.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Injektionspräparate gewinnen durch den Biologika-Schwung

Feste orale Darreichungsformen dominierten im Jahr 2024 mit einem Anteil von 51,23 % am Pharmerging Markt, bevorzugt aufgrund der einfachen Verabreichung und der Eignung für chronische Therapien. Injektionspräparate verzeichnen jedoch mit einer CAGR von 12,01 % die schnellste Zunahme, da das Volumen an Biologika und Impfstoffen steigt. Das Pharmerging Marktvolumen für Injektionspräparate wächst mit Innovationen wie RFID-fähigen Spritzen, die die Rückverfolgbarkeit verbessern und die Überwachung der Kühlkette vereinfachen. Flüssige orale Darreichungsformen decken pädiatrische und geriatrische Bedürfnisse ab, bei denen Schluckbeschwerden bestehen, während transdermale und Inhalationssysteme spezialisierte Segmente besetzen, die eine Patentdifferenzierung versprechen.

Globale Kapazitätserweiterungen wie Mercks 1-Milliarden-USD-Standort in North Carolina und Pfizers 1-Milliarden-SGD-API-Werk in Singapur stärken die Versorgungssicherheit für komplexe Formulierungen. Unternehmen setzen auf fortschrittliche Gerät-Arzneimittel-Kombinationen und streben nach überlegener Therapietreue und Markenbindung in wettbewerbsintensiven Kategorien.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2024 39,61 % des Pharmerging Marktanteils aus und wird bis 2030 voraussichtlich eine CAGR von 11,89 % verzeichnen, gestützt auf große Bevölkerungen, politische Anreize und Produktionsökosysteme. Chinas Reformen vereinfachen Zulassungen und stärken die inländische Forschungs- und Entwicklungskapazität, während Indiens produktionsgebundenes Anreizprogramm Neubauten und die Selbstversorgung mit Wirkstoffen stimuliert. Südostasiatische Länder setzen Anreize für klinische Studien ein, verkürzen Zeitrahmen und lokalisieren Datenpakete.

Nordamerikas aufstrebende Komponente, hauptsächlich Mexiko, profitiert von Nearshoring-Trends und NAFTA-konformen regulatorischen Standards, die US-Exportpipelines erleichtern. Südamerika profitiert von Investitionswellen in Biosimilars und starken inländischen Kapazitäten in Brasilien und Argentinien, obwohl makroökonomische Volatilität die Risikobereitschaft dämpft. Europas Randmärkte wie die Türkei und Russland navigieren geopolitische Komplexität, nutzen aber ihre strategische Positionierung zwischen großen Nachfragezentren. Der Nahe Osten und Afrika weisen die höchsten Wachstumsraten auf, kämpfen jedoch mit Infrastrukturlücken; Großprojekte wie Saudi-Arabiens Pharmakorridor der Vision 2030 zielen darauf ab, diese Defizite zu verringern.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da lokale Marktführer skalieren und multinationale Unternehmen hybride Modelle einführen, die globale Wissenschaft mit regionaler Umsetzung verbinden. Die Dominanz von Generika und Biosimilars durch inländische Unternehmen drückt die Margen der etablierten Anbieter, während Originatorunternehmen ihren Marktanteil durch Mehrwertdienste und beschleunigte Planung für Patentabläufe verteidigen. Joint Ventures und Technologietransfervereinbarungen nehmen zu, wie die Partnerschaft zwischen Boehringer und Fiocruz in Brasilien zeigt, was strategische Verschiebungen im Pharmerging Markt verdeutlicht.

Fortgeschrittene Analytik, Prozessdigitalisierung und KI-gestützte Entdeckung entwickeln sich zu entscheidenden Differenzierungsmerkmalen, die die Markteinführungszeit und Kostenprofile verbessern. Die regulatorische Harmonisierung in der ASEAN und in afrikanischen Blöcken fördert die grenzüberschreitende Expansion, doch lückenhafter Schutz des geistigen Eigentums erhält rechtliche Risiken aufrecht. Chancen in weißen Flecken bei seltenen Krankheiten, pädiatrischen Formulierungen und intelligenten Verabreichungssystemen ziehen Risikokapital und Anreize des öffentlichen Sektors an. Der Fahrplan des Allgemeinen Büros Chinas für 2027 zur Modernisierung der Arzneimittelaufsicht signalisiert erhöhte Standards, die Qualität belohnen und Nachzügler bestrafen.

Führende Unternehmen der Pharmerging-Branche

Pfizer Inc.

Novartis AG

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Eli Lilly bestätigte die Markteinführung von Mounjaro in China, Indien, Brasilien und Mexiko bis Ende 2025 nach globalen Kapazitätsinvestitionen von 23 Milliarden USD seit 2020.

- März 2025: Merck eröffnete eine HPV-Impfstofffabrik im Wert von 1 Milliarde USD in Durham, North Carolina, die 3D-Druck und Echtzeit-Analytik integriert.

- März 2025: Bavarian Nordic veröffentlichte VIMKUNYA, den ersten Einzeldosis-Chikungunya-Impfstoff, der in den Vereinigten Staaten für Personen ab 12 Jahren zugelassen wurde.

Umfang des globalen Pharmerging Marktberichts

| Markengenerikas |

| Patentierte Arzneimittel |

| OTC-Arzneimittel |

| Biosimilars |

| Impfstoffe |

| Onkologie |

| Herz-Kreislauf |

| Antiinfektiva |

| Diabetes |

| Atemwege |

| Sonstige |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| E-Commerce / Online-Apotheken |

| Arzneimittelgroßhändler |

| Feste orale Darreichungsformen |

| Flüssige orale Darreichungsformen |

| Injektionspräparate |

| Topische Darreichungsformen & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Markengenerikas | |

| Patentierte Arzneimittel | ||

| OTC-Arzneimittel | ||

| Biosimilars | ||

| Impfstoffe | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf | ||

| Antiinfektiva | ||

| Diabetes | ||

| Atemwege | ||

| Sonstige | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| E-Commerce / Online-Apotheken | ||

| Arzneimittelgroßhändler | ||

| Nach Formulierung | Feste orale Darreichungsformen | |

| Flüssige orale Darreichungsformen | ||

| Injektionspräparate | ||

| Topische Darreichungsformen & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der Pharmerging Markt derzeit?

Das Pharmerging Marktvolumen erreichte im Jahr 2025 2,18 Billionen USD und wird bis 2030 voraussichtlich 3,45 Billionen USD erreichen.

2. Welche Region führt den Pharmerging Markt an?

Der asiatisch-pazifische Raum hält den größten Anteil von 39,61 % und ist mit einer CAGR von 11,89 % bis 2030 auch die am schnellsten wachsende Region.

3. Welches Produktsegment wächst am schnellsten?

Biosimilars werden aufgrund weitverbreiteter Patentabläufe und unterstützender regulatorischer Rahmenbedingungen voraussichtlich mit einer CAGR von 12,48 % wachsen.

4. Wie beeinflussen digitale Kanäle den Pharmavertrieb?

E-Commerce-Apotheken wachsen mit einer CAGR von 13,08 % und nutzen die Smartphone-Verbreitung, um den Zugang zu erweitern und Kosten zu senken.

5. Welches wesentliche Hemmnis könnte das Wachstum des Pharmerging Marktes begrenzen?

Preiskontrollen und obligatorische Generika-Richtlinien können die Margen durch Einschränkung der Preisflexibilität senken, insbesondere in Lateinamerika und Teilen Asiens.

Seite zuletzt aktualisiert am: