Marktgröße und Marktanteil für Zytostatika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

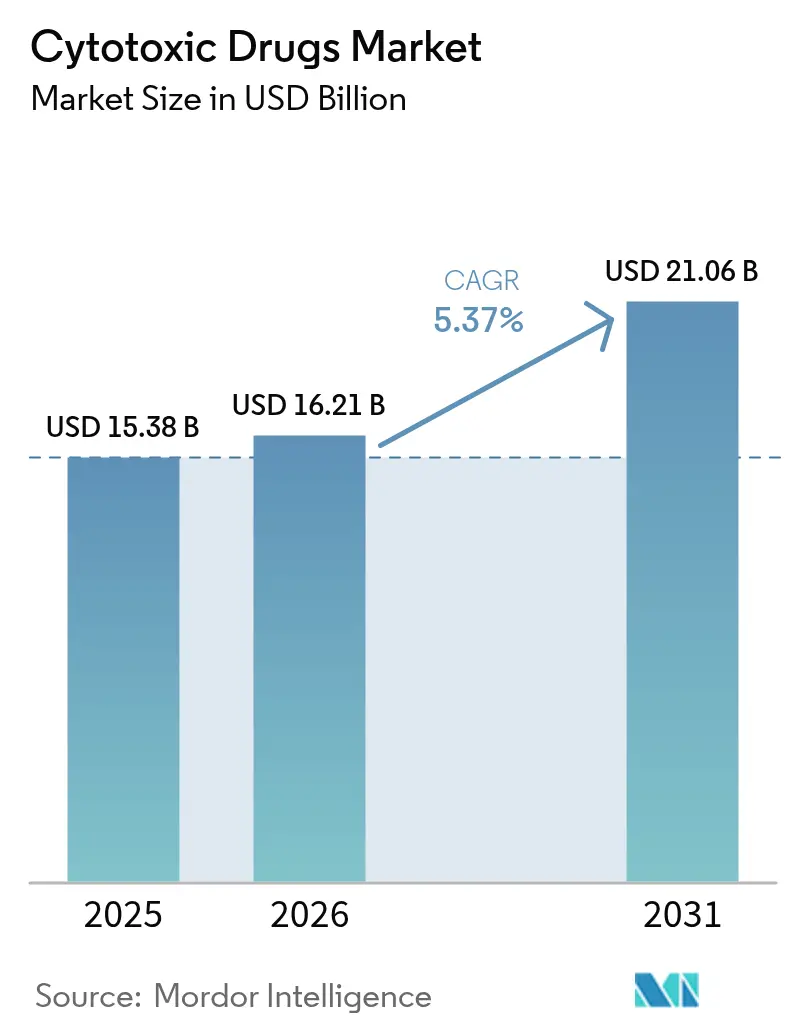

| Marktgröße (2026) | 16.21 Milliarden US-Dollar |

| Marktgröße (2031) | 21.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zytostatika von Mordor Intelligence

Die Marktgröße für Zytostatika wird im Jahr 2026 auf USD 16,21 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 15,38 Milliarden, mit Projektionen für 2031 von USD 21,06 Milliarden, was einem CAGR von 5,37 % über den Zeitraum 2026–2031 entspricht. Steigende Krebsdiagnosen, anhaltende klinische Abhängigkeit von Chemotherapie-Grundregimen und zügige behördliche Zulassungen stützen diese stetige Prognose. Die Akzeptanz beschleunigt sich dort, wo Verabreichungsplattformen der nächsten Generation die therapeutischen Indizes verbessern, während erweiterte Erstattungsrahmen in Hocheinkommensländern finanzielle Hürden für Kombinationsregimen senken. Orale Formulierungen, verbesserte Injektionspräparate mit verzögerter Freisetzung und Antikörper-Wirkstoff-Konjugate (ADCs) veranschaulichen, wie etablierte zytotoxische Wirkmechanismen an Paradigmen der Präzisionsmedizin angepasst werden. Gleichzeitig erhöhen Fertigungsinvestitionen im asiatisch-pazifischen Raum die Versorgungsresilienz und senken die Kosten, wodurch sich die Region als Wachstumsmotor des Marktes für Zytostatika positioniert. Umweltauflagen und Adhärenzeinschränkungen dämpfen das Wachstum weiterhin, doch der Pipeline-Schwung und ein breiterer geografischer Zugang überwiegen diese Einschränkungen.

Wichtigste Erkenntnisse des Berichts

- Nach Verabreichungsweg hielten parenterale Produkte im Jahr 2025 einen Marktanteil von 68,87 % am Markt für Zytostatika, während orale Formulierungen bis 2031 einen CAGR von 8,79 % verzeichnen.

- Nach Arzneimitteltyp führten Alkylierungsmittel mit einem Umsatzanteil von 30,10 % im Jahr 2025; Antimetaboliten expandieren bis 2031 mit einem CAGR von 7,02 %.

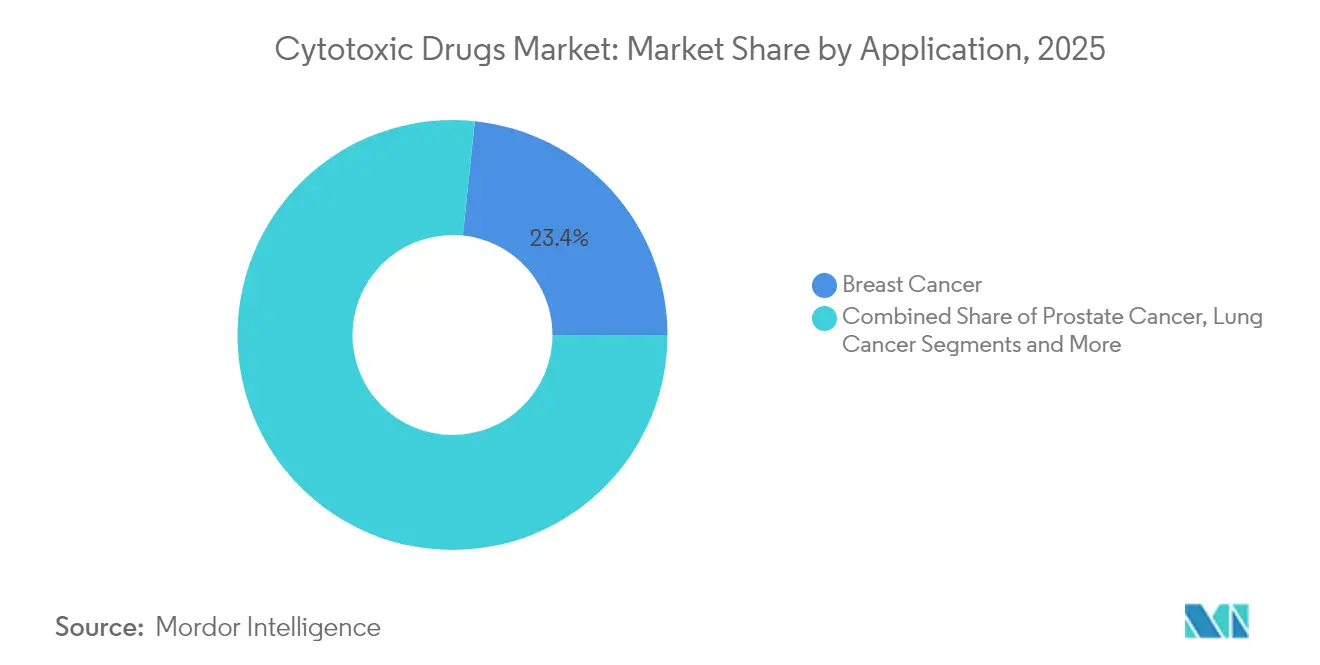

- Nach Anwendung entfielen auf Brustkrebs 23,35 % der Marktgröße für Zytostatika im Jahr 2025, während Behandlungen von Bauchspeicheldrüsenkrebs bis 2031 mit einem CAGR von 7,78 % wachsen.

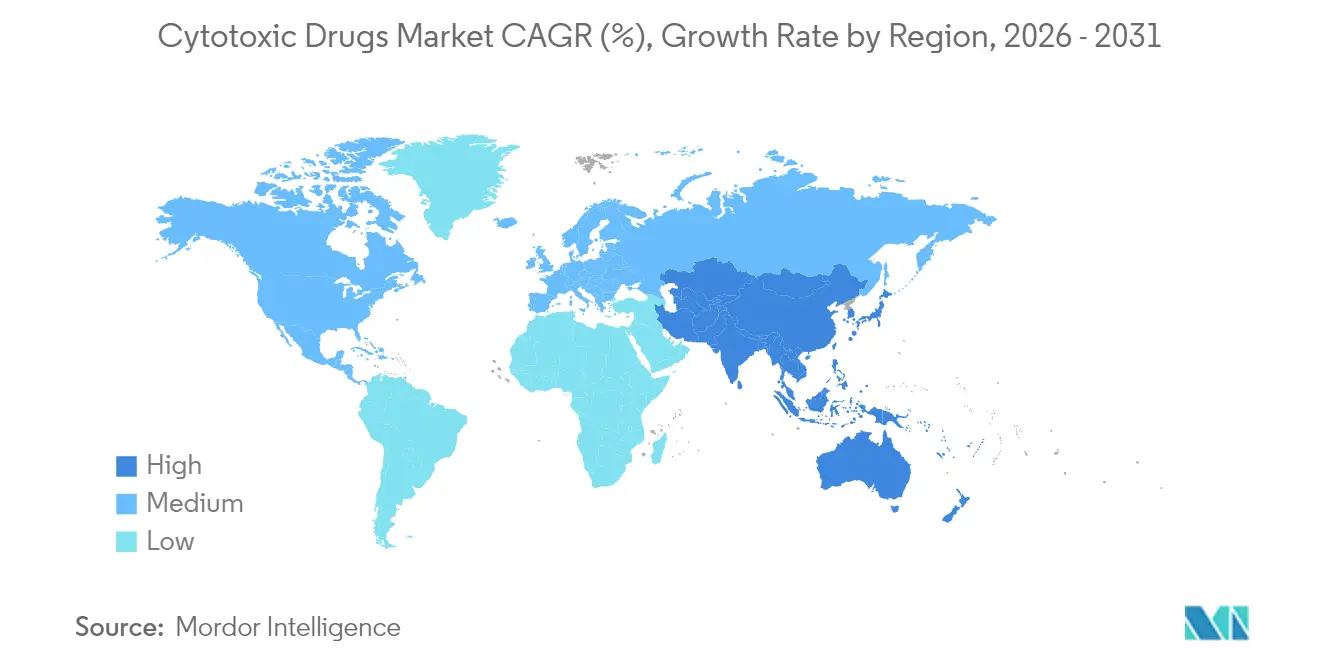

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,15 % am Markt für Zytostatika, doch der asiatisch-pazifische Raum wächst mit einem CAGR von 10,07 % bis 2031 am schnellsten.

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2025 mit einem Anteil von 40,65 %, während Online-Apotheken bis 2031 einen CAGR von 9,11 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zytostatika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und frühere Diagnose | +1.2% | Weltweit mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Chemotherapieregimen | +0.8% | Nordamerika und EU mit Ausweitung auf ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Pipeline-Zulassungen von Zytostatika-Formulierungen der nächsten Generation | +0.9% | Weltweit, angeführt von Zulassungen der US-amerikanischen FDA und der chinesischen NMPA | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in Ländern mit niedrigem und mittlerem Einkommen | +1.1% | Kern des asiatisch-pazifischen Raums, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Wirkstoff-Repurposing zur Beschleunigung zytotoxischer Kombinationen | +0.6% | Forschungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| ADC-Nutzlastnachfrage für Zytostatika | +0.7% | Weltweit, konzentriert auf die wichtigsten Pharmamärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und frühere Diagnose

Die Zahl der neu diagnostizierten Krebsfälle überschritt in den Vereinigten Staaten im Jahr 2025 erstmals die Marke von 2,04 Millionen und festigt damit einen großen Behandlungspool für zytotoxische Wirkstoffe[1]American Cancer Society, "Krebsfakten und -zahlen 2025," cancer.org. Verbesserte Bildgebung, KI-gestütztes Screening und eine alternde Bevölkerung bringen Malignome in klinische Aufmerksamkeit in Stadien, in denen Zytostatika weiterhin Standard der Versorgung sind. Schwellenländer führen bevölkerungsweite Screeningprogramme ein, die Tumoren in früheren Stadien aufdecken und die Nachfrage nach kosteneffektiver Chemotherapie erschließen. Diese Faktoren erhöhen gemeinsam das Behandlungsvolumen und verlängern die Therapiedauer, was das Basiswachstum des Marktes für Zytostatika stärkt.

Ausweitung der Erstattung für Chemotherapieregimen

Die Einführung einer jährlichen Obergrenze von USD 2.000 für die Eigenleistungen der Patienten bei Arzneimittelkosten durch Medicare im Jahr 2025 senkt die finanziellen Hürden für die Mehrfach-Wirkstoff-Chemotherapie erheblich. Private Versicherer spiegeln diese Obergrenze zunehmend wider und erleichtern den Zugang zu Hochdosis- und Kombinationsprotokollen, die zuvor Haushaltsbudgets belasteten. Ähnliche Reformen zeigen sich in China, wo die nationale Krankenversicherungsliste nun kürzlich zugelassene Zytostatika umfasst, während europäische Kostenträger umfassende Onkologiepakete aufrechterhalten. Die daraus resultierende Erstattungsausweitung führt zu einer höheren Therapietreue, einer breiteren Nutzung von Begleitmedikamenten und einer schnelleren Akzeptanz neu eingeführter Zytostatika.

Pipeline-Zulassungen von Zytostatika-Formulierungen der nächsten Generation

Die Behörden beschleunigten die Zulassungen für optimierte zytotoxische Regimen in den Jahren 2024–2025; die FDA genehmigte Treosulfan mit Fludarabin für die allogene Stammzellkonditionierung und demonstrierte Überlebensvorteile gegenüber Busulfan. Chinas NMPA genehmigte allein im Jahr 2024 mehr als 80 antineoplastische chemische Einheiten[2]Nature, "Zulassungen durch die chinesische NMPA im Jahr 2024," nature.com. Diese Entscheidungen unterstreichen das Vertrauen in neu formulierte Nutzlasten, die Technologien zur verzögerten Freisetzung, Verbesserungen der oralen Bioverfügbarkeit oder Antikörper-Targeting integrieren. Jede Zulassung erweitert den adressierbaren Markt und signalisiert die anhaltende Relevanz zytotoxischer Wirkmechanismen in Präzisionstherapie-Umgebungen.

Steigende Nachfrage in Ländern mit niedrigem und mittlerem Einkommen

Über 75 % der prognostizierten Krebstodesfälle werden innerhalb eines Jahrzehnts in Ländern mit niedrigem und mittlerem Einkommen auftreten. Gesundheitsministerien und globale Partnerschaften lenken Ressourcen in erschwingliche Chemotherapie, häufig über lokal hergestellte Generika, die Importkosten senken. Indiens NexCAR19-Entwicklung veranschaulicht inländische Innovation, die die Kostenbelastung durch fortschrittliche Therapien im Vergleich zu westlichen CAR-T-Analoga um mehr als 90 % reduziert. Mit der Reifung der onkologischen Infrastruktur gleicht das Volumenwachstum aus Ländern mit niedrigem und mittlerem Einkommen den Preisdruck aus und unterstützt die weitere Expansion des Marktes für Zytostatika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegendes Nebenwirkungsprofil schränkt die Dosierungstreue ein | −0.9% | Weltweit mit stärkerer Auswirkung auf alternde Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für HPAPI-Eindämmung und Compliance | −0.7% | Fertigungszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verlagerung von Forschungs- und Entwicklungsbudgets hin zu zielgerichteten Wirkstoffen und Immuno-Onkologie-Wirkstoffen | −1.1% | Globale Forschungs- und Entwicklungszentren der Pharmaindustrie | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften zur Entsorgung zytotoxischer Abwässer | −0.5% | Entwickelte Märkte mit strenger Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegendes Nebenwirkungsprofil schränkt die Dosierungstreue ein

Toxizitätsbedingte Therapieabbrüche bleiben bestehen, wobei die Abbruchraten bei der Behandlung von Darmkrebs zwischen 27 % und 53 % liegen. Engpässe bei Schlüsselwirkstoffen wie Cisplatin im Jahr 2023 verstärkten die Abhängigkeit von alternativen Arzneimitteln und verdeutlichten die engen therapeutischen Margen vieler Chemotherapien. Obwohl unterstützende Pflege und von Apothekern geleitete Adhärenzprogramme einige Herausforderungen abmildern, schränkt das grundlegende Toxizitätsprofil die breitere Anwendung ein und beeinflusst die realen Ergebnisse.

Verlagerung von Forschungs- und Entwicklungsbudgets hin zu zielgerichteten Wirkstoffen und Immuno-Onkologie-Wirkstoffen

Kapitalflüsse begünstigen zunehmend Immuntherapien und Präzisionsmodalitäten und lenken Mittel von der traditionellen zytotoxischen Wirkstoffforschung ab. Anforderungen an die Eindämmung hochwirksamer Wirkstoffe und Umweltverpflichtungen gemäß den Vorschriften der EPA und der EMA erhöhen die Kostenstrukturen[3]Umweltschutzbehörde, "Vergleich mit Stericycle wegen Verstößen gegen die Vorschriften für gefährliche Abfälle," epa.gov. Diese Kombination aus Budgetpräferenzen und Compliance-Kosten verringert den Pool neuer zytotoxischer Marktteilnehmer, auch wenn neu formulierte Altpräparate Zulassungen erhalten. Während ADCs die Aufmerksamkeit wieder auf zytotoxische Nutzlasten lenken, steht die eigenständige Chemotherapie-Innovation unter Wettbewerbsdruck in Anlegerportfolios.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Orale Formulierungen fordern die Dominanz von Injektionspräparaten heraus

Parenterale Arzneimittel dominierten im Jahr 2025 mit einem Marktanteil von 68,87 %, gestützt durch das Vertrauen der Kliniker in die kontrollierte Dosierung bei akuten und Kombinationsregimen. Orale Zytostatika verzeichnen jedoch die schnellste Expansion des Segments mit einem CAGR von 8,79 % bis 2031, da patientenzentrierte Versorgungsmodelle auf die Heimverabreichung ausgerichtet werden. Die Marktgröße für Zytostatika bei oralen Behandlungen wird voraussichtlich die ausschließlich im Krankenhaus erzielten Volumina übertreffen, wenn verbesserte Bioverfügbarkeitsformulierungen eine breite Erstattung erreichen. Fortschritte wie Tabletten mit verzögerter Freisetzung reduzieren die Spitzenplasmatoxizität bei gleichbleibender Wirksamkeit und veranlassen Onkologen, orale Optionen in langfristige Kombinationspläne zu integrieren.

Bequemlichkeit fördert die Therapietreue, wenn Apotheker Dosierungspläne über Telemedizin-Plattformen überwachen, die verpasste Einnahmen melden und Nebenwirkungen managen. Injektionspräparate bleiben in Induktions- und Salvage-Protokollen unverzichtbar, bei denen eine schnelle Zytoreduktion wesentlich ist, doch die breitere Patientenakzeptanz von Tabletten und Kapseln verlagert den Umsatzschwung hin zu oralen Formaten. Mit der Reifung von E-Rezept-Ökosystemen beschleunigt der Online-Apothekenvertrieb die Akzeptanz von Heimregimen weiter und schafft neue Wettbewerbsaspekte für Formulierungsinnovatoren.

Nach Arzneimitteltyp: Antimetaboliten beschleunigen sich trotz der Führungsposition von Alkylierungsmitteln

Alkylierungsmittel hielten im Jahr 2025 einen Anteil von 30,10 % aufgrund ihrer breiten mechanistischen Reichweite und der langjährigen Vertrautheit der Ärzte. Der dem Markt für Zytostatika zugeschriebene Marktanteil dieser Klasse unterstreicht ihre fest verankerte Rolle in Grundregimen für hämatologische und solide Tumoren. Antimetaboliten mit verfeinerter Toxizität und Kombinationspotenzial übertreffen alle anderen Typen mit einem CAGR von 7,02 %. KI-gestütztes Wirkstoff-Repurposing identifiziert synergistische Antimetaboliten-Partner, die die Ergebnisse bei resistenten Krebsarten verbessern.

Entwicklungs-Pipelines nutzen zunehmend ADCs, die Topoisomerase-Inhibitoren und Pflanzenalkaloid-Derivate in antigenexprimierende Tumoren transportieren und damit ungenutzten Nutzlasten neues kommerzielles Leben einhauchen. Die FDA-Zulassung von Treosulfan demonstriert das Vertrauen der Regulierungsbehörden in optimierte Alkylierungsmittel, auch wenn Antimetaboliten den Wachstumsschwung übernehmen. Das Zusammenspiel von inkrementeller Innovation und neuartigen Konjugationsstrategien verändert die Wettbewerbsdynamik im gesamten Arzneimitteltyp-Spektrum.

Nach Anwendung: Dynamik bei Bauchspeicheldrüsenkrebs übertrifft das Ausmaß bei Brustkrebs

Brustkrebsinterventionen führten den Umsatz mit einem Anteil von 23,35 % an der Nachfrage im Jahr 2025 an, was das große Patientenvolumen und den etablierten Einsatz von Kombinationschemotherapie neben zielgerichteten Wirkstoffen widerspiegelt. Indikationen bei Bauchspeicheldrüsenkrebs weisen zwar in absoluten Zahlen ein geringeres Volumen auf, zeigen jedoch einen CAGR von 7,78 %, da maschinelles Lernen mehr als 300 validierte synergistische Wirkstoffpaare generiert, die historische Resistenzen überwinden. Die Marktgröße für Zytostatika bei der Therapie von Bauchspeicheldrüsenkrebs ist damit auf dem Weg zum höchsten proportionalen Anstieg des Segments bis 2031.

Lungen-, Darm- und Prostatakrebs bleiben zentral für die Umsatzdiversifizierung, da aufkommende ADCs bewährte Nutzlasten mit Präzisionsantikörpern kombinieren, die die systemische Toxizität senken. Behördliche Zulassungen für Wirkstoffe wie Datopotamab Deruxtecan bei HR-positivem Brustkrebs bestätigen den kommerziellen Fall für Nutzlastinnovationen, die zytotoxische Klassen neu beleben. Multimodale Regimen, die Radioliganden und Checkpoint-Inhibitoren integrieren, erweitern die Nachfragebasis über Tumortypen hinaus weiter.

Nach Vertriebskanal: Digitale Plattformen definieren den Zugang neu

Einzelhandelsapotheken erzielten im Jahr 2025 40,65 % des Umsatzes dank persönlicher Beratung und etablierter Erstattungsabrechnung. Online-Kanäle verzeichnen jedoch den schnellsten CAGR von 9,11 %, da die Telemedizin die Arzneimittellieferung direkt an Patientenhäuser normalisiert. Die Marktgröße für Zytostatika, die durch E-Apothekenbestellungen angetrieben wird, expandiert, wenn die Eigenleistungsobergrenzen von Medicare zu Preisvergleichen über digitale Portale anregen, die auch die Adhärenzverfolgung unterstützen. Krankenhausapotheken behalten eine zentrale Rolle bei intensiven Regimen und der Abgabe von Prüftherapien, arbeiten jedoch mit Spezialanbietern zusammen, die komplexe Kühlketten- und Gefahrstofflogistik verwalten.

Zentralisierte Zubereitungszentren, die mit großen Online-Franchises verbunden sind, reduzieren Verschwendung und erhöhen die Sicherheits-Compliance gemäß USP-800, was für Kostenträger und Anbieter attraktiv ist, die Handhabungskosten senken möchten. Da Blockchain-gestützte Rückverfolgbarkeit die Authentizität der Lieferkette beweist, werden digitale Kanäle in der Onkologiepraxis zunehmend standardisiert.

Geografische Analyse

Nordamerika führte den Umsatz im Jahr 2025 mit einem Anteil von 42,15 % an, angetrieben durch umfassende Krankenversicherungsabdeckung und robuste klinische Studienaktivitäten. Die Medicare-Kostenbeteiligungsobergrenze ab 2025 erweitert die adressierbare Patientenbasis für Mehrfach-Wirkstoff-Zyklen und unterstützt eine höhere Therapietreue. Risikokapitalinvestitionen und günstige Anreize für Arzneimittel gegen seltene Krankheiten halten die Vereinigten Staaten an der Spitze der ADC- und oralen Formulierungsdurchbrüche. Kanada trägt analytische Tiefe durch maschinelles Lernen bei Inzidenzprognosen bei, die es den Provinzgesundheitsbehörden ermöglichen, Chemotherapievorräte präzise zu budgetieren.

Der asiatisch-pazifische Raum verzeichnet einen kräftigen CAGR von 10,07 % und verankert nun globale Fertigungsskalierungen, die die Kosten für fertige Darreichungsformen senken. Chinas NMPA-Zulassung von 228 Arzneimitteln im Jahr 2024, von denen 37 % als Antineoplastika eingestuft wurden, signalisiert den regulatorischen Schwung zur Unterstützung inländischer Innovatoren. Indiens Lokalisierungsinitiative, exemplarisch durch NexCAR19 und große Wirkstoffparks, Japans bedingte Zulassungen für Isatuximab bei multiplem Myelom und Koreas Biokonjugat-Studien bilden gemeinsam ein lebendiges Ökosystem, das sowohl die klinische Akzeptanz als auch das Exportpotenzial beschleunigt.

Europa hält ausgewogenen Fortschritt durch harmonisierte EMA-Verfahren aufrecht, die Unternehmen einen einzigen Weg zu 27 Märkten bieten. Die Zulassung von Roches Alecensa als adjuvante Therapie durch die Behörde unterstreicht die Führungsrolle der Präzisionsonkologie bei der Integration zytotoxischer Nutzlasten in frühe Krankheitsstadien. Auftragsfertigungsriesen wie Lonza erweitern Schweizer Konjugationsanlagen, um der steigenden ADC-Nachfrage gerecht zu werden. Öffentliche Gesundheitsversorgungssysteme sichern einen breiten Patientenzugang, erhöhen jedoch die Preisüberprüfung und drängen Lieferanten dazu, inkrementelle Vorteile zu rechtfertigen.

Naher Osten und Afrika sowie Südamerika sind in absoluten Zahlen kleiner, verzeichnen jedoch zweistellige Zuwächse, wo multilaterale Gesundheitsinitiativen die Verfügbarkeit von Chemotherapie verbessern. Infrastrukturprojekte, wie von Staatsfonds des Golfs mitfinanzierte Onkologiezentren, erleichtern regionsspezifische Versorgungsnetzwerke. Die Koalition für den Zugang zu Onkologiemedikamenten stellt technische Unterstützung und gebündelte Beschaffungsinstrumente bereit, die Versorgungszeiten verkürzen und den Beitrag der Schwellenmärkte zum Markt für Zytostatika festigen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Pfizers Übernahme von Seagen für USD 43 Milliarden stärkt sein ADC-Portfolio und bestätigt die Logik der Verbindung von traditionellen zytotoxischen Verbindungen mit Antikörperpräzision. ONO Pharmaceuticals Vereinbarung über USD 2,4 Milliarden für Deciphera zeigt, dass mittelgroße Akteure durch Zukäufe in spezialisierten zytotoxischen Nischen nach Pipeline-Diversifizierung suchen. Auftragsfertigungsunternehmen erweitern Hochleistungsanlagen, da die Nachfrage nach kommerziellen Konjugationen im großen Maßstab steigt.

Die Produktstrategie konzentriert sich auf Nutzlastinnovation, orale Neuformulierung und digitale Patientenunterstützungs-Ökosysteme, die Toxizität mindern und die Therapietreue stärken. Biocons Bevacizumab-Biosimilar-Zulassung und Novartis' Radioligand-Erweiterungen veranschaulichen, wie benachbarte Technologiefamilien in Kombinationsprotokolle eintreten, die zytotoxische Grundgerüste umfassen. Disruptoren nutzen KI, um Wirkstoff-Interaktionsnetzwerke zu kartieren und Co-Formulierungsentscheidungen zu leiten, die Produktlebenszyklen verlängern und gleichzeitig Sicherheitsprofile differenzieren.

Regionale Hersteller in China und Indien skalieren kosteneffektive Generika, erhöhen die Wettbewerbsschwellen für die Preisgestaltung in Ländern mit niedrigem und mittlerem Einkommen und drängen multinationale Konzerne in Richtung Premium-Bereiche mit gezielter Verabreichung. Strategische Kooperationen, wie Sanofis Radioligand-Gemeinschaftsunternehmen mit Orano, heben interdisziplinäre Synergien hervor, die zytotoxische Vermögenswerte ergänzen können. Da sich große Portfolios zu gemischten Modalitätsregimen verschieben, gewinnen Lieferanten, die zytotoxische, zielgerichtete und immunologische Vermögenswerte bündeln, eine ganzheitliche Vertragshebel gegenüber Kostenträgern und Anbietern.

Marktführer für Zytostatika

Roche Holding AG

Novartis AG

Pfizer Inc.

Johnson & Johnson

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Deciphera Pharmaceuticals erhielt die vollständige FDA-Zulassung für ROMVIMZA (Vimseltinib) bei symptomatischem tenosynovialem Riesenzelltumor und zeigte eine überlegene objektive Ansprechrate gegenüber Placebo.

- Januar 2025: Die FDA genehmigte Treosulfan (Grafapex) mit Fludarabin zur Konditionierung bei allogenen HSZT-Patienten mit AML oder MDS und verwies auf verbesserte Überlebensmetriken.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für zytotoxische Arzneimittel als alle verschreibungspflichtigen, niedermolekularen chemotherapeutischen Wirkstoffe – als Marken- oder Generikum, oral oder parenteral verabreicht – zur Zerstörung maligner Zellen durch Unterbrechung der DNA-Replikation oder Mitose. Gemäß Mordor Intelligence umfassen die erfassten Umsätze Krankenhaus-, Einzel- und Online-Kanäle in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika.

Wir schließen Antikörper-Wirkstoff-Konjugate, zielgerichtete Kinaseinhibitoren, Veterinärpräparate und Pipeline-Moleküle ohne behördliche Zulassung aus.

Segmentierungsübersicht

- Nach Verabreichungsweg

- Parenteral

- Oral

- Nach Arzneimitteltyp

- Alkylierungsmittel

- Antitumor-Antibiotika

- Antimetaboliten

- Pflanzenalkaloide

- Topoisomerase-Inhibitoren

- Sonstige

- Nach Anwendung

- Brustkrebs

- Prostatakrebs

- Lungenkrebs

- Bauchspeicheldrüsenkrebs

- Darmkrebs

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gespräche mit Onkologen, Krankenhausapothekern und regionalen Distributoren in den Vereinigten Staaten, Deutschland, Indien, Brasilien und den Golfstaaten geführt. Erkenntnisse zu Dosisintensität, Ausschreibungsrabatten und Patientenzuzahlungen halfen uns, Aufnahmekurven zu verfeinern und Sekundärbefunde zu validieren.

Desk Research

Wir begannen mit der Auswertung erstklassiger öffentlicher Datensätze wie WHO GLOBOCAN-Inzidenztabellen, UN Comtrade-Handelscodes für Antineoplastika, FDA- und EMA-Zulassungsarchiven sowie Ausgabenreihen der Gesundheitsministerien; diese Quellen legten epidemiologische Basisdaten und Preiskorridore fest. Unser Team prüfte anschließend 10-K-Berichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen und glich Finanzdaten über D&B Hoovers sowie Nachrichtenflüsse über Dow Jones Factiva ab, um den Zeitpunkt des Wechsels von Marken- zu Generika und die Erosion der durchschnittlichen Verkaufspreise einzuschätzen. Die genannten Quellen sind illustrativ; es wurden zahlreiche weitere öffentliche Unterlagen herangezogen.

Marktgrößenbestimmung & Prognose

Unser Modell wendet einen Top-down-Ansatz von der Prävalenz zur behandelten Patientenpopulation an und verwendet Variablen wie neue Krebsfälle, Behandlungsdurchdringung, durchschnittliche Zyklen pro Patient, Marken- versus Generika-Mix, regulatorische Zulassungs-Pipeline und regionale Erstattungsobergrenzen. Ausgewählte Bottom-up-Lieferantenaufstellungen für wichtige Wirkstoffe wie Paclitaxel und Capecitabin dienen als Plausibilitätsprüfungen. Prognosen bis 2030 verwenden multivariate Regression, ergänzt durch Szenarioanalysen rund um Biosimilar-Einführungsdaten; Lücken in Distributordaten werden durch historische Substitutionsquoten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Wir vergleichen Ergebnisse mit Apothekenaudits, Importlieferungen und onkologischen Budgetaufstellungen; Abweichungen von mehr als fünf Prozent lösen eine Überarbeitung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wichtigen Zulassungen oder Preisobergrenzen sowie einer abschließenden Analysten-Überprüfung vor der Veröffentlichung.

Warum Mordors Ausgangsbasis für zytotoxische Arzneimittel das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Umfang, Preiserosionskurven und Aktualisierungsrhythmus unterschiedlich handhaben – eine Realität, die wir von vornherein ansprechen.

Wesentliche Lücken entstehen, wenn andere Herausgeber zielgerichtete Biologika mit klassischer Chemotherapie bündeln, Listenpreise über Regionen hinweg einfrieren oder einen raschen Generikaeintritt übersehen; Mordor Intelligence trennt Therapieklassen, wendet regionsspezifische gemischte ASPs an und überarbeitet Modelle jährlich, sodass Entscheidungsträger eine verlässliche Kennzahl erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,38 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,8 Mrd. (2023) | Global Consultancy A | Nur Markenumsätze, eingeschränkter geografischer Mix |

| USD 16,2 Mrd. (2023) | Industry Association B | Kombiniert Biologika mit Zytotoxika, verwendet Listenpreise |

| USD 17,16 Mrd. (2024) | Trade Journal C | Statisches Inzidenzwachstum, dreijähriger Aktualisierungszyklus |

Wir sind der Ansicht, dass unser ausgewogener Wert, sobald Definitionen, Preisannahmen und Aktualisierungshäufigkeit abgestimmt sind, nahe dem Mittelpunkt liegt und eine transparente Ausgangsbasis bietet, die Nutzer replizieren und mit Zuversicht vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zytostatika?

Der Markt wird im Jahr 2026 auf USD 16,21 Milliarden geschätzt und soll bis 2031 USD 21,06 Milliarden erreichen.

Welche Region wächst im Markt für Zytostatika am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 10,07 %, angetrieben durch die Modernisierung der Regulierung und Fertigungsinvestitionen.

Welcher Arzneimitteltyp zeigt das schnellste Wachstum?

Antimetaboliten expandieren mit einem CAGR von 7,02 % und übertreffen damit alle anderen Klassen, da Formulierungsverbesserungen die therapeutischen Indizes steigern.

Wie wirken sich Erstattungsänderungen auf die Marktnachfrage aus?

Eine im Jahr 2025 eingeführte Medicare-Eigenleistungsobergrenze von USD 2.000 senkt finanzielle Hürden und erhöht den Patientenzugang zur Mehrfach-Wirkstoff-Chemotherapie.

Warum gewinnen orale Zytostatika-Formulierungen an Bedeutung?

Patienten bevorzugen die Heimverabreichung, während Technologien zur verzögerten Freisetzung und digitale Adhärenztools die Wirksamkeit und den Komfort verbessern, was zu einem CAGR von 8,79 % für orale Produkte führt.

Seite zuletzt aktualisiert am: