Marktgröße und Marktanteil für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 93.79 Milliarden US-Dollar |

| Marktgröße (2031) | 111.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

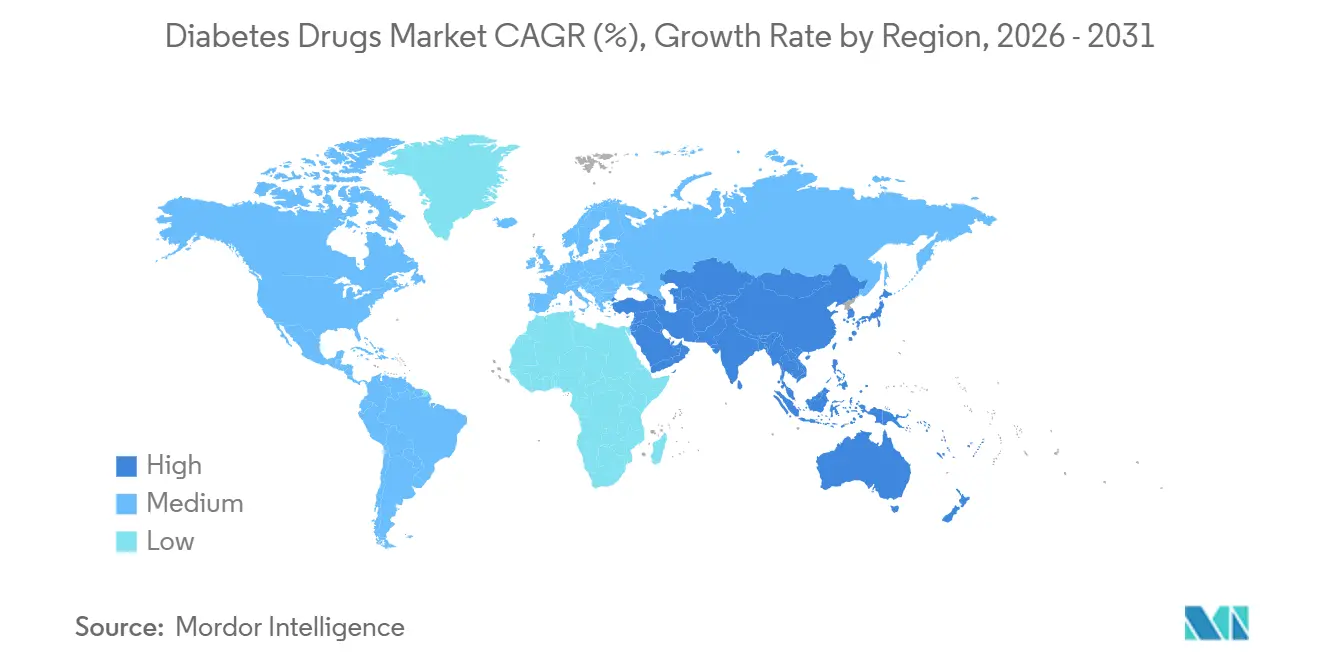

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

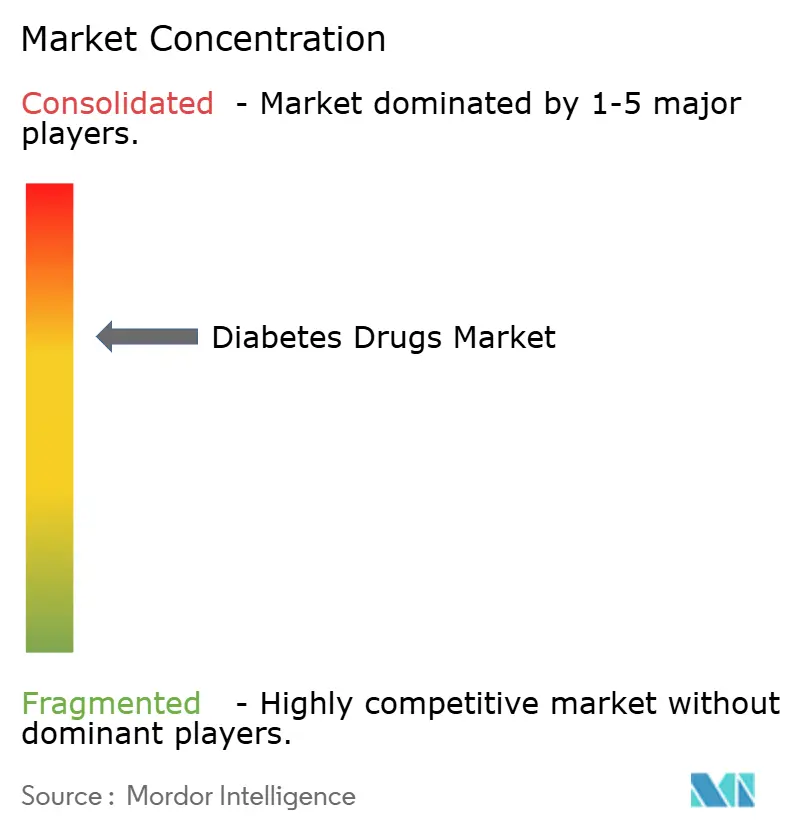

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Marktgröße für Diabetes-Medikamente soll von 90,60 Milliarden USD im Jahr 2025 auf 93,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,52 % über 2026–2031 einen Wert von 111,5 Milliarden USD erreichen.

Die rasche Verbreitung von GLP-1-Rezeptoragonisten und der ersten dualen Inkretin-Ko-Agonisten verlagert den Wert weg von Basalinsulinen, während Biosimilar-Anbieter die Preise in Europa und großen Schwellenländern unter Druck setzen. Die weltweite Prävalenz steigt weiter: 588,7 Millionen Erwachsene lebten 2024 mit Diabetes, und die Gesamtzahl soll bis 2050 auf 852,5 Millionen ansteigen, wobei fast 43 % der Fälle noch undiagnostiziert sind und durch landesweite Screening-Programme in China, Indien und den Golfstaaten neu entdeckt werden. Erkenntnisse aus wichtigen kardiovaskulären und renalen Endpunktstudien haben Semaglutid, Tirzepatid und Empagliflozin in leitliniengestützte Erstlinienpositionen gebracht und die Marktanteilsgewinne für nicht-insulinbasierte Injektionspräparate beschleunigt. Digitale Apotheken untergraben die Dominanz des Krankenhauskanals, insbesondere in Nordamerika, wo transparente Barzahlungsmodelle schnell wirkendes Insulin jetzt zu 27,50 USD pro Fläschchen anbieten, verglichen mit mehr als 300 USD in traditionellen Verkaufsstellen. Auf der Angebotsseite investieren Novo Nordisk, Eli Lilly und Sanofi mehr als 15 Milliarden USD in neue Kapazitäten, um einen mehrjährigen GLP-1-Engpass zu beheben, doch gesetzliche Gegenwinds wie Preisverhandlungen im Rahmen des Inflation Reduction Act in den Vereinigten Staaten und volumenbasierte Beschaffung in China werden die Margen bis 2031 unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

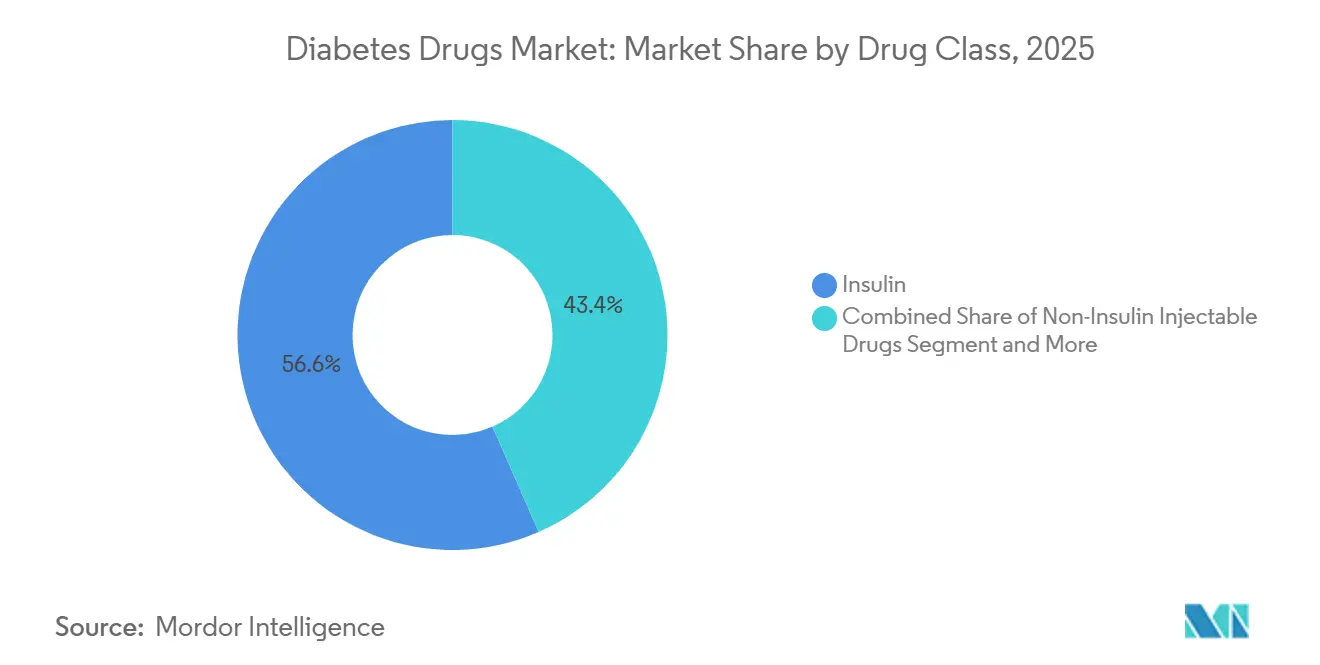

- Nach Wirkstoffklasse hielt Insulin 2025 einen Marktanteil von 56,56 % am Markt für Diabetes-Medikamente, während nicht-insulinbasierte Injektionspräparate bis 2031 voraussichtlich mit einer CAGR von 4,25 % wachsen werden.

- Nach Verabreichungsweg entfielen 2025 71,53 % der Marktgröße für Diabetes-Medikamente auf subkutane Darreichungsformen; orale Antidiabetika entwickeln sich bis 2031 mit einer CAGR von 4,85 % weiter.

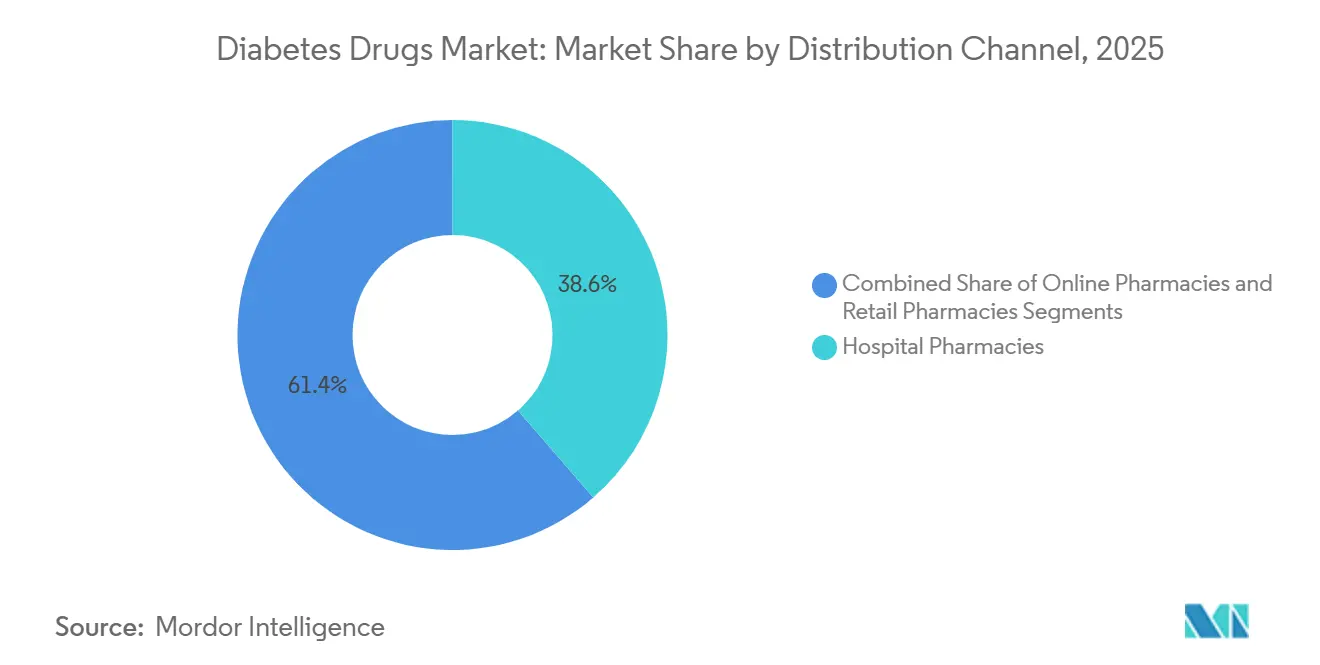

- Nach Vertriebskanal entfielen 2025 38,63 % des Umsatzes auf Krankenhausapotheken, wobei Online-Apotheken die stärkste Expansion verzeichnen und bis 2031 mit einer CAGR von 5,87 % wachsen.

- Nach Geografie dominierte Nordamerika 2025 mit einem Marktanteil von 42,13 % am Markt für Diabetes-Medikamente, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 5,51 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diabetes-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Diabetesprävalenz und früheres Screening | +1.2% | Global, mit Beschleunigung im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenländern | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Starke klinische Evidenz und Leitlinienempfehlungen für GLP-1- und SGLT-2-Klassen | +1.5% | Nordamerika und Europa führend, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Biosimilar-Basalinsulinen | +0.6% | Europa, Indien, China, mit aufkommender Durchdringung in Lateinamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Einmal-wöchentliche ultralangwirkende Basalinsulinanaloga | +0.4% | Erstanwendung in Nordamerika und Europa, gefolgt von einkommensstarken Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenträgergestützte Bündelung digitaler Therapeutika | +0.3% | Dominanz in Nordamerika, Pilotprogramme in Europa und städtischen Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Diabetesprävalenz und früheres Screening

Die Internationale Diabetes-Föderation verzeichnete 2024 588,7 Millionen Erwachsene mit Diabetes, ein Anstieg von 45 % gegenüber 2021, doch 251,7 Millionen bleiben undiagnostiziert, was eine große latente Nachfrage schafft, die Massenscreening-Programme in China, Indien und den Golfstaaten zu erschließen beginnen. Afrika weist mit 72,6 % die höchste Rate undiagnostizierter Fälle auf, während der asiatisch-pazifische Raum 60 % aller Fälle beherbergt und das Wachstum dort konzentriert, wo die Gesundheitsinfrastruktur schnell ausgebaut wird. Die Regierungen des Golfkooperationsrats subventionieren HbA1c-Tests und die SGLT-2-Erstattung – ein Modell, das Indonesien und Pakistan nun nachahmen, um der schnell wachsenden Typ-2-Inzidenz entgegenzuwirken. Japan und Südkorea integrieren HbA1c-Kontrollen in betriebliche Gesundheitsuntersuchungen, was den Behandlungsbeginn um etwa drei Jahre vorverlegt und die lebenslange Arzneimittelexposition verlängert. Je tiefer das Screening vordringt, desto schneller steigt die diagnostizierte Prävalenz über die reine Epidemiologie hinaus und vergrößert den Markt für Diabetes-Medikamente dauerhaft[1]Ministerium für Gesundheit, Arbeit und Soziales Japan, "Gesundheitsstatistik," mhlw.go.jp.

Steigende Gesundheitsausgaben in Schwellenländern

Chinas Aktualisierung der nationalen Erstattungsarzneimittelliste 2023 fügte Semaglutid, Dulaglutid, Empagliflozin und Dapagliflozin hinzu, was die Versorgung für 1,4 Milliarden Bürger erschloss und die GLP-1-Verschreibungen in erstklassigen Städten im Jahresvergleich um 68 % steigerte[2]Nationale Arzneimittelzulassungsbehörde China, "Informationen zur Arzneimittelzulassung," nmpa.gov.cn. Indien stellte für 2024–2026 1,2 Milliarden USD bereit, um Diabetes-Kliniken auf Bezirksebene und die Beschaffung von Biosimilar-Insulin zu finanzieren, und senkte die Eigenkosten der Patienten in Pilotstaaten um 40 %. Brasiliens öffentliches Gesundheitssystem vergab Glargine-Biosimilar-Verträge mit 55 % Rabatt gegenüber Originalpräparaten – ein Modell, das Argentinien und Kolumbien nun nachahmen, um begrenzte Budgets zu strecken. Diese Maßnahmen wandeln Selbstzahler in erstattungsberechtigte Patienten um und steigern das Volumen für orale Antidiabetika und Biosimilar-Insulin. Der asiatisch-pazifische Raum und Lateinamerika werden zusammen bis 2031 etwa 80 % der inkrementellen Ausgaben für Diabetes-Medikamente ausmachen und damit den Preisdruck in Nordamerika und Europa mehr als ausgleichen.

Starke klinische Evidenz und Leitlinienempfehlungen für GLP-1- und SGLT-2-Klassen

Die FDA erweiterte die Zulassung von Ozempic im März 2024 auf chronische Nierenerkrankungen, nachdem die FLOW-Studie das Risiko eines Nierenversagens um 24 % gesenkt hatte. Wegovy erhielt im selben Monat auf Basis der SELECT-Studiendaten die Zulassung zur Reduktion des kardiovaskulären Risikos und ist damit die erste Adipositas-Therapie, die im Rahmen der kardialen Kriterien von Medicare Part D erstattet wird. Jardiance nutzte die EMPA-KIDNEY-Ergebnisse, um bis Ende 2024 35 % der nephrologischen Verschreibungen in den USA für diabetische Nierenerkrankungen zu sichern, und Farxiga erhielt die europäische Zulassung für Herzinsuffizienz mit erhaltener Ejektionsfraktion, was seine adressierbare Basis vergrößert. Die aktualisierten ADA-EASD-Leitlinien 2024 empfehlen nun GLP-1- oder SGLT-2-Hemmer als Erstlinientherapie für Patienten mit kardiovaskulären oder renalen Komorbiditäten und verdrängen damit die langjährige Vorrangstellung von Metformin[3]Amerikanische Diabetes-Gesellschaft, "Standards der Diabetesversorgung," diabetes.org. Die SUMMIT-Daten von Tirzepatid stärken zudem die dualen Agonisten vor einer geplanten Einreichung im Jahr 2026 und positionieren die Klasse für eine anhaltende Überperformance.

Wachsende Akzeptanz von Biosimilar-Basalinsulinen

Die FDA genehmigte Kirsty, das erste austauschbare Biosimilar-Insulinaspart, im Juli 2025, was die automatische Substitution in nahezu allen US-Bundesstaaten ermöglicht und den schnell wirkenden Umsatz von Novo Nordisk innerhalb von sechs Monaten um 12 % senkte. Merilog, fünf Monate früher zugelassen, drang in Medicare-Part-D-Formulare mit einem Rabatt von 35 % ein und verlagerte bis Ende 2025 18 % der neuen Insulinstarts auf Biosimilars. Biocon und Viatris exportieren Glargine-Biosimilars in 70 Länder unter WHO-Präqualifikation und beliefern UNICEF- und Global-Fund-Ausschreibungen, wo die Markenversorgung während der Pandemie ins Stocken geraten war. Die WHO-Leitlinien zur Austauschbarkeit von 2024 beschleunigten Zulassungen in Indonesien, Pakistan und Nigeria um bis zu zwei Jahre, kippten den europäischen Volumenmix auf 55 % Biosimilar und Indiens auf 70 %. Originalhersteller verteidigen ihren Marktanteil nun hauptsächlich durch wöchentliche Insulininnovationen statt über den Preis.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich GLP-1-bedingter Pankreatitis und Schilddrüsenrisiken | -0.4% | Global, mit verstärkter regulatorischer Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisobergrenzen für Insulin im öffentlichen Sektor und ausschreibungsbasierte Beschaffung | -0.7% | China, Indien, Brasilien, mit politischer Ausbreitung auf andere Schwellenländer in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücken in Ländern mit niedrigem und mittlerem Einkommen | -0.5% | Subsaharisches Afrika, Südasien, Südostasien und ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Risiken der Kühlkettenintegrität bei der Lieferung auf der letzten Meile in tropischen Regionen | -0.2% | Subsaharisches Afrika, Südostasien, tropisches Lateinamerika und ländliches Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich GLP-1-bedingter Pankreatitis und Schilddrüsenrisiken

Alle GLP-1-Wirkstoffe tragen in den Vereinigten Staaten Schilddrüsenwarnhinweise in einem Rahmen, die von europäischen Kennzeichnungen gespiegelt werden, was Verschreibungen für Patienten mit relevanter Familienanamnese dämpft. Eine Übersichtsarbeit in Nature Medicine aus dem Jahr 2024 verknüpfte die GLP-1-Therapie mit höheren relativen Risiken für Pankreatitis, Gallenblasenkrankheiten und einem frühzeitigen Abbruch von 15–20 % aufgrund gastrointestinaler Unverträglichkeit, was zu Kennzeichnungsrevisionen und langsameren Auftitrationsschemata führte. Klagen wegen verzögerter Offenlegung von Gastroparese-Risiken erhöhten die Vorsicht zusätzlich und verlängerten die Dosissteigerung zur Minderung von Nebenwirkungen. Die Europäische Arzneimittel-Agentur eröffnete 2025 eine Sicherheitsuntersuchung nach vereinzelten Berichten über Suizidgedanken, was neue Patientenstarts in Deutschland und Frankreich vorübergehend verlangsamte. Diese Probleme belasten am stärksten Adipositas-Verschreibungen, wo die Nutzen-Risiko-Abwägung weniger eindeutig ist als bei Diabetes.

Preisobergrenzen für Insulin im öffentlichen Sektor und ausschreibungsbasierte Beschaffung

Chinas Insulinausschreibung 2024 senkte die Medianpreise um 42 %, sparte 2,85 Milliarden USD und stellte 1,6 Milliarden Tagesdosen auf Biosimilar-Lieferanten um. Provinzen berichten von einer Halbierung der Fläschchenkosten, was Originalhersteller zwingt, Volumengarantien zu knappen Margen zu akzeptieren oder den Zugang aufzugeben. Der US-amerikanische Inflation Reduction Act wählte Jardiance, Januvia und Farxiga für die Medicare-Verhandlung 2026 und Ozempic für 2027 aus, mit prognostizierten Listenpreissenkungen von 25–60 %. Indiens Liste unentbehrlicher Arzneimittel setzte 2024 eine Preisobergrenze von 1,80 USD für Insulinglargin fest und weitete die Kontrollen 2025 auf SGLT-2-Hemmer aus, was multinationale Unternehmen dazu veranlasste, Premiumformulierungen zurückzuziehen. Akademische Analysen zeigen, dass staatliche Zuzahlungsobergrenzen in den USA nur wenigen Patienten zugutekommen und Versorgungslücken bei nicht versicherten Gruppen hervorheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Inkretin-Agonisten verdrängen Insulinvolumen

Insulin behielt 2025 56,56 % des Umsatzes, doch nicht-insulinbasierte Injektionspräparate expandieren bis 2031 mit einer CAGR von 4,25 % – dem stärksten Tempo unter allen Klassen –, da GLP-1- und duale Agonisten Basalinsulin-Starts kannibalisieren. Tirzepatid erzielte allein im dritten Quartal 2024 3,1 Milliarden USD und demonstriert damit die kommerzielle Hebelwirkung einer Gewichtsreduktionswirksamkeit von 15–20 % gegenüber dem 5–10 % des Einzelagonisten Semaglutid. Orale SGLT-2- und DPP-4-Hemmer erfassten 28 % der Verschreibungen, gestützt durch Daten zu Mehrorganvorteilen und der Verfügbarkeit von generischen DPP-4-Präparaten. Kombinationspräparate wie Xultophy und Synjardy vereinfachen Therapieschemata, bleiben aber in kostenempfindlichen Märkten erstattungsbeschränkt, was den Anteil auf 8 % begrenzt.

Basalinsuline verzeichneten in reifen Regionen einen zweistelligen Volumenrückgang, da Ärzte den Beginn zugunsten von GLP-1-Präparaten verzögern, während Biosimilar-Glargin und -Degludec die Markenpreise in Europa unter Druck setzen. Bolusinsuline halten die Nachfrage bei Typ-1-Diabetes aufrecht, aber auch hier gewinnen schneller wirkende Analoga wie Fiasp Marktanteile durch verbesserte postprandiale Kontrolle. Konventionelle Humanformulierungen dominieren weiterhin in einkommensschwachen Märkten, da sie wärmere Lagerung tolerieren und weit weniger kosten als Analoga. Wöchentliche Insuline Icodec und Efsitora warten nach der europäischen Zulassung 2024 auf die US-Zulassung, mit begrenzten kurzfristigen Auswirkungen auf die Marktgröße für Diabetes-Medikamente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Darreichungsformen gewinnen gegenüber der subkutanen Dominanz

Subkutane Darreichungsformen dominierten 2025 mit 71,53 % des Umsatzes dank Insulinpens und GLP-1-Autoinjektoren. Orale Arzneimittel sollen jedoch ihren Anteil mit einer CAGR von 4,85 % ausweiten, unterstützt durch Rybelsus, das 12 % der neuen GLP-1-Starts bei nadelscheuen Patienten erfasste. SGLT-2-Kennzeichnungserweiterungen auf Herzinsuffizienz und chronische Nierenerkrankungen steigern zudem die Verschreibung oraler Wirkstoffe durch Kardiologen und Nephrologen. Metformin bleibt die universelle Einstiegstherapie, aber 1 von 4 Anwendern wechselt innerhalb von sechs Monaten aufgrund gastrointestinaler Effekte, was eine Fluktuation zugunsten neuerer Klassen erzeugt.

Die intravenöse Verabreichung dient engen stationären Notfällen und macht weniger als 2 % des Marktes für Diabetes-Medikamente aus. Mit Blick auf die Zukunft zielen orale Pipeline-Peptide darauf ab, die Bioverfügbarkeit über die heutige Schwelle von 1–2 % zu heben. Bei Erfolg könnten sie bis 2031 15–20 % der insulinnaiven Patienten gewinnen. Japan veranschaulicht die orale Präferenz: DPP-4-Hemmer hielten 2025 55 % der Verschreibungen, was die kulturelle Abneigung gegen Injektionen und niedrigere Adipositasraten widerspiegelt.

Nach Vertriebskanal: Digitale Plattformen untergraben den traditionellen Apothekenanteil

Krankenhausapotheken repräsentierten 2025 38,63 % der Volumina durch stationäre Dosierung und hochwertige Spezialnetzwerke. Doch Online-Apotheken wachsen mit einer CAGR von 5,87 % und integrieren Telemedizin-Konsultationen, vernetzte Glukosemonitore und Same-Day-Lieferung. Mark Cuban Cost Plus Drug Company listet Insulinlispro zu 27,50 USD pro Fläschchen, gewinnt 8 % der US-Barzahlungs-Insulinverkäufe und zwingt Einzelhandelsketten, Preisanpassungsversprechen einzuführen, die die Margen halbieren. Einzelhandelsgeschäfte setzen nun auf 90-Tage-Versandpartnerschaften, um Marktanteilsverluste einzudämmen, während Medicare-Advantage-Pläne die Versanderfüllung durch niedrigere Zuzahlungen incentivieren.

Die digitale Akzeptanz bleibt uneinheitlich: Regulierungen beschränken Chinas E-Apotheken auf krankenhausangebundene Plattformen, und die ländliche Logistik behindert Indiens Durchdringung außerhalb der großen Ballungszentren. Spezialapotheken sichern sich einen Anteil von 18 %, indem sie Patientenaufklärung und Unterstützungsprogramme für teure GLP-1-Präparate und Insulinpumpen bündeln und dabei Aufschläge von 25–30 % aufrechterhalten, die der breitere E-Commerce nicht replizieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 42,13 % des Umsatzes, wird aber mit einer CAGR von 2,8 % infolge von Preiskontrollen und Biosimilar-Eindringen hinter dem globalen Wachstumsdurchschnitt zurückbleiben. Die US-Listenpreise bleiben fünfmal höher als in Europa, was die Ausgaben pro Patient trotz Volumenstagnation aufrechterhält. Kanada begrenzt die GLP-1-Erstattung mit strengen HbA1c-Schwellenwerten, was die Akzeptanz einschränkt, während Mexiko Glargin über öffentliche Ausschreibungen zum weltweit niedrigsten Preis beschafft.

Der asiatisch-pazifische Raum ist mit einer CAGR von 5,51 % bis 2031 die am schnellsten wachsende Region, angeführt von Chinas Pool von 140 Millionen Patienten und dem erstatteten Zugang zu modernen Wirkstoffen. Indiens WHO-geprüfte Biosimilars werden in 70 Länder geliefert und positionieren das Land als kostengünstigen Versorgungsknotenpunkt. Japans DPP-4-Dominanz unterstreicht unterschiedliche klinische Praxis, bei der niedrige Adipositasraten die Dringlichkeit für gewichtszentrierte GLP-1-Präparate verringern. Südkoreas breite Subventionierung für Insulinpumpen und kontinuierliche Glukosemonitore fördert die weltweit höchste Closed-Loop-Adoptionsrate.

Europas Anteil im Jahr 2025 verdeckt divergierende Dynamiken: Biosimilar-Insulin macht bereits einen bemerkenswerten Anteil am Volumen aus, und die obligatorische Substitution sichert eine weitere Durchdringung. Der Nahe Osten und Afrika erfassen 2025 einen geringen Anteil am globalen Umsatz, konzentriert in subventionierten Golfstaaten, doch der Ausschluss von Expatriates begrenzt das Volumen trotz hoher Prävalenz. Südamerika ist ähnlich polarisiert: Brasiliens öffentliche Insulinversorgung erreicht 8 Millionen Patienten, doch der GLP-1-Zugang auf dem Privatmarkt bleibt auf einkommensstärkere Gruppen beschränkt.

Wettbewerbslandschaft

Der Markt für Diabetes-Medikamente ist mäßig konzentriert. Novo Nordisk, Eli Lilly und Sanofi erwirtschafteten 2025 gemeinsam einen erheblichen Anteil des globalen Umsatzes, gestützt durch exklusive GLP-1- und Insulin-Franchises der nächsten Generation. Ozempic und Wegovy übertrafen 2024 zusammen einen Umsatz von 20 Milliarden USD, während Mounjaro und Zepbound 8 Milliarden USD erzielten und damit die Preissetzungsmacht dualer glykämischer und gewichtsreduzierender Nutzenprofile demonstrierten. Die Strategie konzentriert sich auf Endpunktstudien, die kardiologische und nephrologische Erstattungen ohne zusätzliche Forschungs- und Entwicklungskosten erschließen. Die Fertigung bleibt der Engpass: Novo Nordisks 4,1-Milliarden-USD-Standort in North Carolina und Eli Lillys 5,3-Milliarden-USD-Werk in Indiana, die für 2027–2029 geplant sind, sollen eine Versorgungslücke schließen, die Ende 2024 zu Rückständen von 12 Milliarden USD führte.

Die chinesischen Biosimilar-Hersteller Gan & Lee und Tonghua Dongbao sicherten sich 2024–2025 inländische Zulassungen für Insulinanaloga und nutzen 60-prozentige Kostenvorteile, um in Südostasien und Afrika vorzudringen. Orale GLP-1-Formulierungen bleiben eine ungenutzte Chance: Rybelsus leidet unter geringer Bioverfügbarkeit und lässt Raum für verbesserte Tabletten in der Entwicklung. Wöchentliche Insuline warten auf die FDA-Zulassung und bieten das nächste Wettbewerbsfeld. Partner für digitale Therapeutika wie Dexcom und Teladoc leiten Wert in datengesteuerte Versorgungspakete um, die Versicherer für 15–20 % Einsparungen bei Krankenhauseinweisungen bevorzugen.

Marktführer der Diabetes-Medikamente-Branche

Novo Nordisk

Sanofi

AstraZeneca

Boehringer Ingelheim

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die FDA akzeptierte eine beschleunigte Prüfung für Tzield (Teplizumab-mzwv) zur Verzögerung des Fortschreitens von Typ-1-Diabetes im Stadium 3 bei Erwachsenen und Kindern ab acht Jahren.

- Juli 2025: Biocon Biologics erhielt die FDA-Zulassung für Kirsty (Insulinaspart-xjhz), das erste austauschbare Biosimilar zu NovoLog, indiziert zur glykämischen Kontrolle bei erwachsenen und pädiatrischen Patienten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Diabetesmedikamente als alle verschreibungspflichtigen Arzneimittel zur Blutzuckerkontrolle, traditionelle und biosimilare Insuline, orale Antidiabetika (Metformin, SGLT-2, DPP-4, Sulfonylharnstoffe, Thiazolidindione, sonstige), GLP-1-Rezeptoragonisten, Amylin-Analoga und Fixdosiskombinationen, die über Krankenhaus-, Einzel- und Online-Apotheken vertrieben werden. Die Werte werden in USD zusammengestellt, während die Volumenströme auf Milliliter-Äquivalente normiert werden, damit Vergleiche zwischen verschiedenen Arzneimitteln konsistent bleiben.

Ausschluss aus dem Geltungsbereich: Verabreichungsgeräte, Diagnosesensoren, OTC-Nahrungsergänzungsmittel und Lifestyle-Apps sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Orale Antidiabetika

- Biguanide

- Alpha-Glucosidase-Hemmer

- Dopamin-D2-Rezeptoragonisten

- SGLT-2-Hemmer

- Canagliflozin (Invokana)

- Empagliflozin (Jardiance)

- Dapagliflozin (Farxiga/Forxiga)

- Ipragliflozin (Suglat)

- DPP-4-Hemmer

- Sitagliptin (Januvia)

- Saxagliptin (Onglyza)

- Linagliptin (Tradjenta)

- Alogliptin (Nesina/Vipidia)

- Vildagliptin (Galvus)

- Sulfonylharnstoffe

- Meglitinide

- Insulin

- Basal- / Langzeitinsulin

- Insulinglargin (Lantus, Toujeo, Basaglar)

- Insulindetemir (Levemir)

- Insulindegludec (Tresiba)

- Bolus- / schnell wirkendes Insulin

- Insulinaspart (NovoRapid/Novolog)

- Insulinlispro (Humalog)

- Insulinglulisin (Apidra)

- Traditionelles Humaninsulin

- Novolin / Actrapid / Insulatard

- Humulin

- Insuman

- Biosimilar-Insulin

- Insulinglargin-Biosimilars

- Humaninsulin-Biosimilars

- Ultralangwirkende wöchentliche Analoga

- Basal- / Langzeitinsulin

- Nicht-insulinbasierte injizierbare Medikamente

- GLP-1-Rezeptoragonisten

- Liraglutid (Victoza)

- Exenatid (Byetta, Bydureon)

- Dulaglutid (Trulicity)

- Lixisenatid (Lyxumia)

- Duale und dreifache Inkretin-Ko-Agonisten

- Tirzepatid (Mounjaro)

- Retatrutid (Phase III)

- Amylin-Analogon

- GLP-1-Rezeptoragonisten

- Kombinationspräparate

- Kombinationsinsulin

- Biphasisches Insulinaspart (NovoMix)

- Insulindegludec + Aspart (Ryzodeg)

- Insulindegludec + Liraglutid (Xultophy)

- Orale Kombination

- Sitagliptin + Metformin (Janumet)

- Empagliflozin + Metformin (Synjardy)

- Kombinationsinsulin

- Orale Antidiabetika

- Nach Verabreichungsweg

- Oral

- Subkutan

- Intravenös

- Nach Vertriebskanal

- Online-Apotheken

- Krankenhausapotheken

- Einzelhandelsapotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Endokrinologen, Krankenhausapotheker, Großeinkaufsbeauftragte und Kostenträger-Politikverantwortliche in Nordamerika, Europa, Asien-Pazifik, dem Golfraum und wichtigen afrikanischen Knotenpunkten. Diese Gespräche validieren Preiskorridore, überprüfen die realen Aufnahmeraten von GLP-1s und biosimilaren Insulinen und decken Erstattungs-Wendepunkte auf, die reine Schreibtischdaten allein nicht offenbaren können.

Schreibtischforschung

Wir beginnen mit der Zusammenstellung globaler Verschreibungsverkäufe sowie Prävalenz- und Behandlungsratenstatistiken aus erstklassigen, offenen Quellen wie dem IDF Diabetes Atlas, dem WHO Global Health Observatory, den CDC National Diabetes Statistics, den OECD Health Data und länderspezifischen Gesundheitsministerien. Regulatorische Zulassungen und Preisobergrenzen werden über EMA-, FDA- und PMDA-Veröffentlichungen verfolgt, während Zolllieferungen und Formularaktualisierungen über UN Comtrade und begutachtete Fachzeitschriften erfasst werden. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen liefern Informationen zu Pipeline-Einführungen und Patentabläufen. Abonnement-Tools, darunter D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Deal-Flow, ergänzen die harten Zahlen. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen stützen jeden von uns erhobenen Datenpunkt.

Marktgröße & Prognose

Der Top-down-Ansatz beginnt mit länderspezifischen behandelten Patientenpools und durchschnittlichen jährlichen Arzneimittelausgaben, bereinigt um Adhärenz und Parallelhandel; Bottom-up-Gegenprüfungen verwenden stichprobenartige ASP-nach-Volumen-Hochrechnungen von Großhändlern und Kanalprüfungen und gleichen dann Lücken aus. Kernvariablen – Wachstum der Diabetesprävalenz, GLP-1-Penetration, Insulin-ASP-Index, Einzelhandelsapotheken-Anteil und generische Erosionsraten – treiben eine multivariate Regression an, mit einem ARIMA-Overlay zur Erfassung von Schockereignissen wie Versorgungsengpässen und politischen Obergrenzen. Wo Bottom-up-Lücken auftreten, füllen regionsgewichtete Margen-Benchmarks die Lücke vor der abschließenden Kalibrierung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Gesundheitsausgaben-Trackern unterzogen; Anomalien lösen einen zweiten Analystengang aus und, wo erforderlich, schnelle Nachinterviews. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse veranlassen Zwischenüberarbeitungen, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für Diabetesmedikamente Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Aktualisierungsrhythmen und Inflationsbehandlungen wählen. Wir verankern den Geltungsbereich eng um erstattungsfähige verschreibungspflichtige Arzneimittel und aktualisieren die Eingaben alle zwölf Monate, was unsere Gesamtwerte stabilisiert, auch wenn sich der Therapiemix verschiebt.

Wesentliche Lückentreiber anderswo umfassen die Vermischung von Geräten mit Arzneimitteln, das Weglassen neu entstehender dualer Agonisten, eingefrorene Preistabellen und Einzel-Faktor-Wachstumskurven. Mordors Modell hingegen gewichtet Echtzeit-ASP-Verschiebungen, regionsspezifische Erstattung und klinische Adoptionssignale, die durch laufende Gespräche erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 90,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 88,32 Mrd. (2024) | Regionale Unternehmensberatung A | Enge Arzneimittelliste, statische Prävalenzmultiplikatoren |

| USD 79,30 Mrd. (2023) | Branchenverband B | Schließt staatliche Ausschreibungen aus, ältere Wechselkursannahmen |

| USD 153,67 Mrd. (2024) | Fachzeitschrift C | Bündelt Geräte und Akutversorgungstherapien, einheitlicher Wachstumsfaktor |

Zusammengenommen zeigt der Vergleich, wie Mordors disziplinierte Bereichsauswahl, variablenreiches Modellieren und jährliche Aktualisierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf beobachtbare Treiber zurückverfolgen und leicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diabetes-Medikamente im Jahr 2026?

Die Marktgröße für Diabetes-Medikamente erreichte 2026 93,79 Milliarden USD und soll bis 2031 auf 111,50 Milliarden USD ansteigen.

Welche Therapieklasse wächst am schnellsten?

Nicht-insulinbasierte Injektionspräparate, hauptsächlich GLP-1- und duale Inkretin-Agonisten, sollen bis 2031 mit einer CAGR von 4,25 % wachsen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 5,51 % verzeichnen, angetrieben durch eine erweiterte Erstattung in China und wachsende Biosimilar-Volumina in Indien.

Wie beeinflussen Online-Apotheken den Vertrieb?

Digitale Plattformen wickeln bereits 8 % der US-Barzahlungs-Insulinverkäufe ab und wachsen mit einer CAGR von 5,87 %, was die Margen traditioneller Apotheken um etwa die Hälfte senkt.

Welche politischen Risiken bedrohen das Umsatzwachstum?

Medicare-Preisverhandlungen in den Vereinigten Staaten sowie groß angelegte volumenbasierte Beschaffung in China und Indien werden die Margen in den nächsten fünf Jahren voraussichtlich unter Druck setzen.

Seite zuletzt aktualisiert am: