Hashimotos Thyroiditis Medikament Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

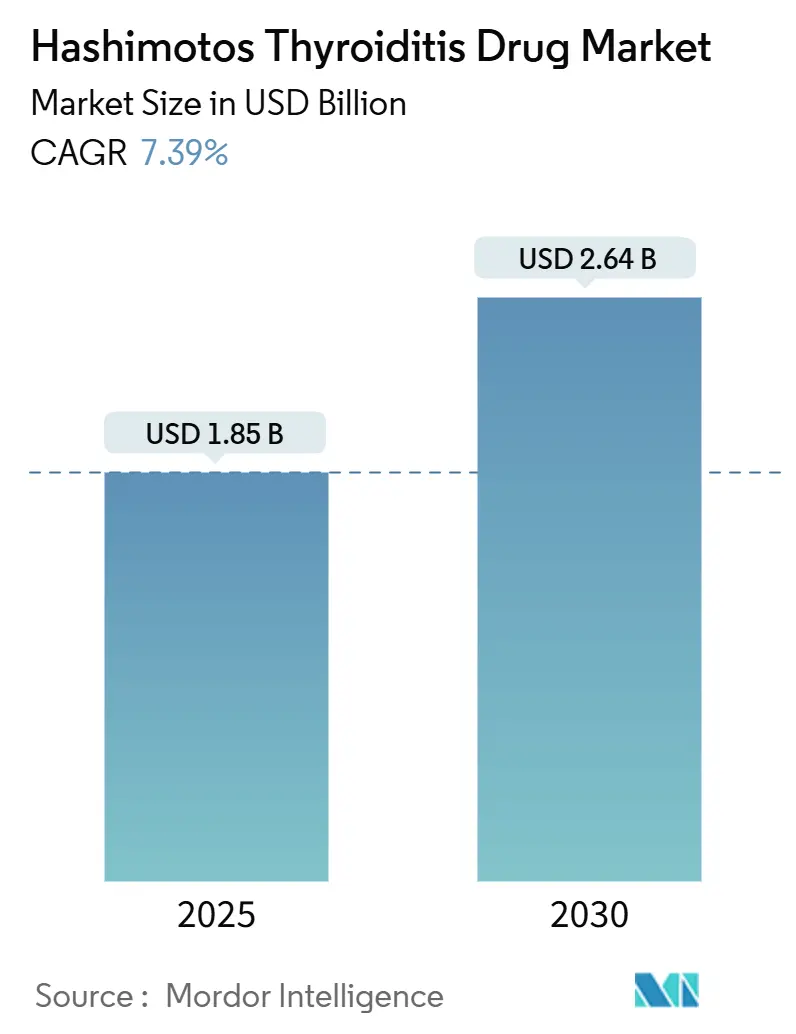

| Marktgröße (2025) | 1.85 Milliarden US-Dollar |

| Marktgröße (2030) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hashimotos Thyroiditis Medikament Marktanalyse von Mordor Intelligence

Die globale Marktgröße für Hashimoto-Thyreoiditis-Medikamente belief sich im Jahr 2025 auf 1,85 Milliarden USD und wird bis 2030 voraussichtlich 2,64 Milliarden USD erreichen, was einem CAGR von 7,39 % über den Zeitraum entspricht. Die Nachfrage wächst, da Autoimmunerkrankungen der Schilddrüse häufiger werden, Kliniker neuartige LT4 + LT3 Kombinationen einsetzen und neue Schilddrüsenhormon-Rezeptor-Modulatoren in das therapeutische Repertoire aufgenommen werden. Anhaltende Patientensymptome trotz normalisierter TSH-Werte fördern Studien mit gezielten Medikamenten, die periphere T3-Spiegel feinjustieren können, und eröffnen Raum für differenzierte Wirkmechanismen. Versorgungsunterbrechungen in den Jahren 2024–2025 legten Schwachstellen in der Levothyroxin-Herstellung offen und veranlassten Ärzte, flüssiges LT4, Weichgelkapseln und Desiccated Thyroid Extract in Betracht zu ziehen, die jeweils Premiumpreise erzielen. Gleichzeitig steigern Direct-to-Consumer-Telemedizin-Modelle in Verbindung mit App-basiertem Adhärenz-Monitoring die Rezepteinlösungsraten und erweitern den internationalen Zugang. Schließlich erleichtert regulatorisch gestütztes Real-World-Evidence, das die therapeutische Äquivalenz von Generika bestätigt, den Druck der Kostenträger, hat die Markentreue jedoch nur geringfügig geschwächt und bewahrt so den Wert für etablierte Anbieter.

Wichtigste Erkenntnisse des Berichts

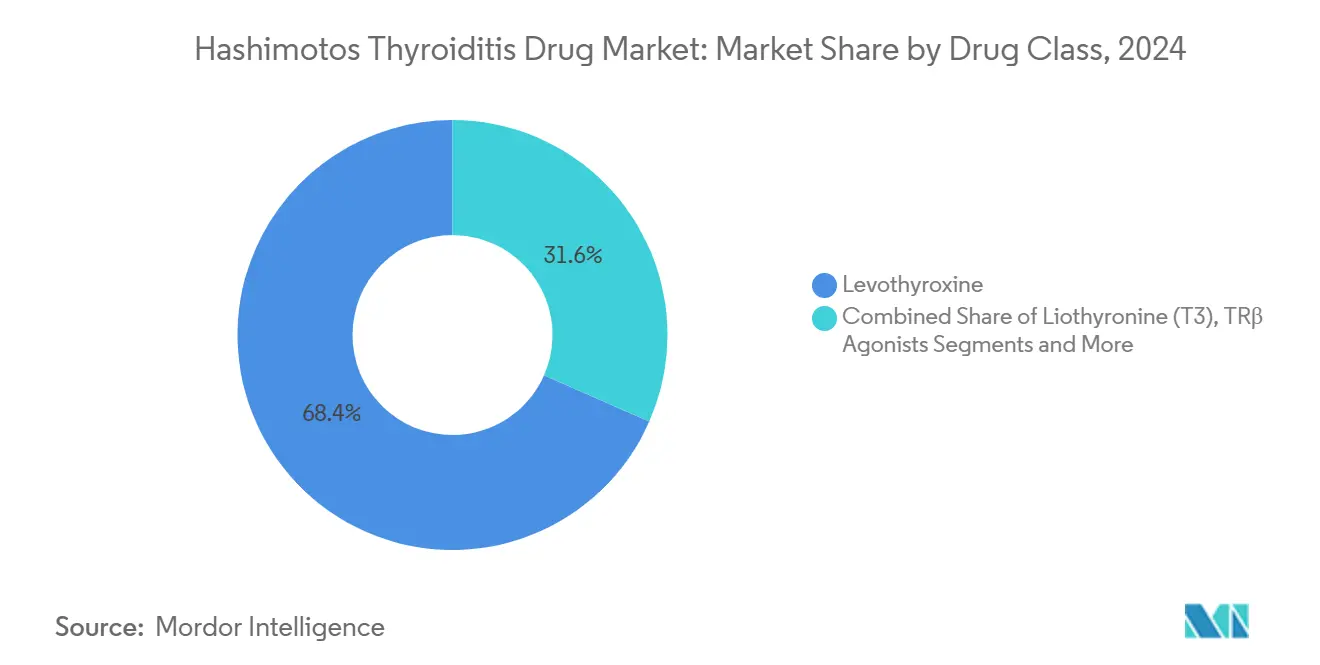

- Nach Wirkstoffklasse führte Levothyroxin im Jahr 2024 mit einem Marktanteil von 68,41 % am Markt für Hashimoto-Thyreoiditis-Medikamente, während TRβ-Agonisten bis 2030 mit einem CAGR von 10,47 % voranschreiten.

- Nach Darreichungsform entfielen im Jahr 2024 61,23 % der Marktgröße für Hashimoto-Thyreoiditis-Medikamente auf Tabletten, und Flüssiglösungen wachsen mit einem CAGR von 11,46 %.

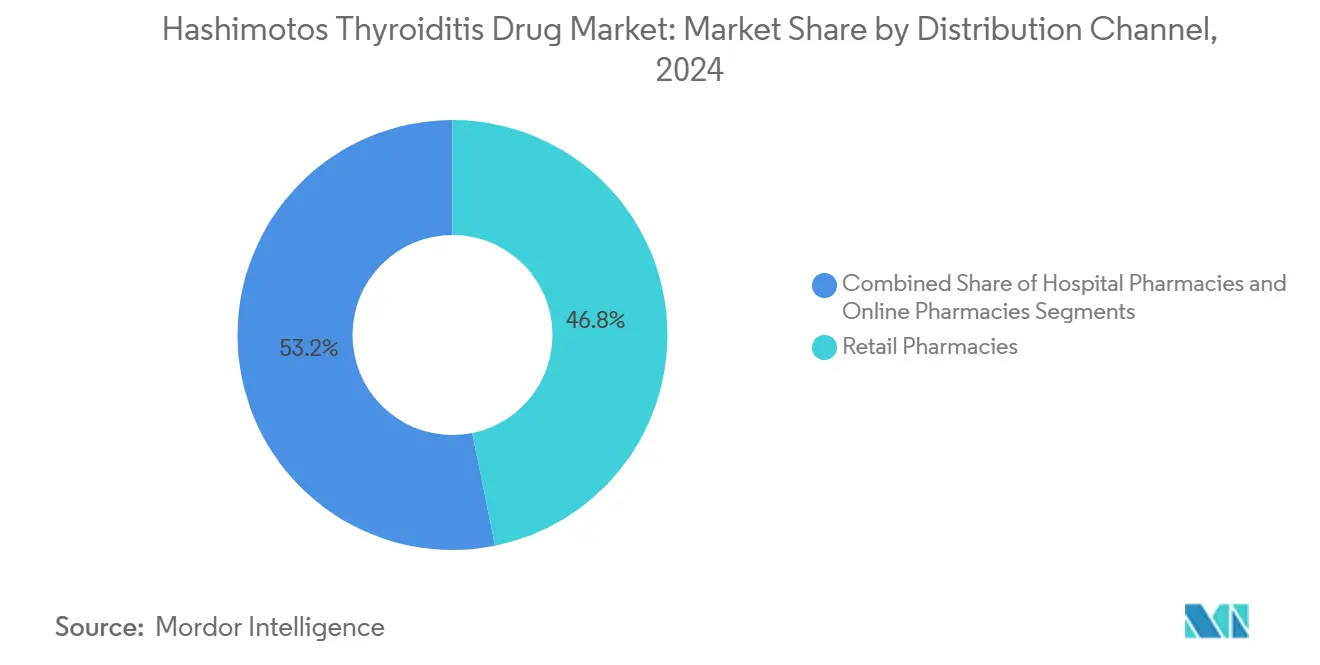

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Umsatzanteil von 46,84 %, während Online-Apotheken mit einem CAGR von 11,94 % das schnellste Wachstum verzeichnen.

- Nach Patientendemografie entfielen im Jahr 2024 67,31 % des Marktanteils für Hashimoto-Thyreoiditis-Medikamente auf Erwachsene, und das pädiatrische Segment entwickelt sich mit einem CAGR von 10,48 %.

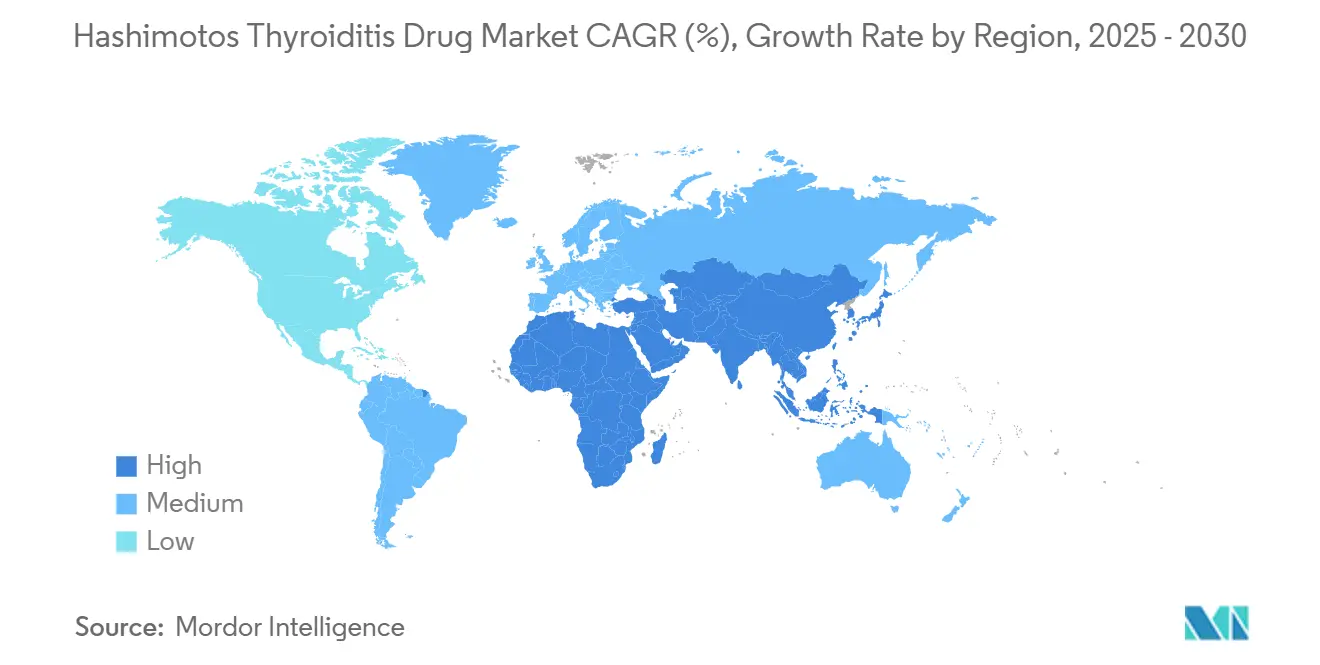

- Nach Geografie blieb Nordamerika mit einem Anteil von 38,52 % im Jahr 2024 dominant, jedoch weist der asiatisch-pazifische Raum bis 2030 den schnellsten CAGR von 9,41 % auf.

Globale Trends und Erkenntnisse zum Markt für Hashimoto-Thyreoiditis-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Autoimmunerkrankungen der Schilddrüse | +1.8% | Global; am stärksten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Hohes Verschreibungsvolumen von Levothyroxin (T4) | +1.5% | Weltweit, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein & nationale Screening-Programme | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur individualisierten LT4 + LT3 Kombinationstherapie | +1.0% | Nordamerika & Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Flüssige & Weichgel-T4-Formulierungen zur Verbesserung der Adhärenz | +0.9% | Global; frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| TRβ-selektive Agonisten für Komorbiditäten neu eingesetzt | +0.8% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Autoimmunerkrankungen der Schilddrüse

Die Krebsimmuntherapie hat die Schilddrüse unbeabsichtigt in den Fokus gerückt: 98 % der Empfänger von Checkpoint-Inhibitoren, die Schilddrüsen-irAEs entwickeln, weisen tatsächlich eine Hashimoto-Pathologie auf, was einen neuen Patientenzustrom in endokrinologische Praxen bedeutet.[1]Wenwen Gong, „Risikofaktoren und Ergebnisse von immunbedingten Schilddrüsen-Nebenwirkungen nach der Behandlung mit PD-1/PD-L1-Inhibitoren,” BMC Endocrine Disorders, biomedcentral.com Die Bevölkerungsalterung in entwickelten Volkswirtschaften verbreitert diese Basis, da die Immunregulationsstörung mit dem Alter zunimmt. Inzwischen erkennen KI-gestützte Mustererkennungstools subtile TSH-Verschiebungen in der Primärversorgung, verkürzen die Diagnoselatenz und erweitern die behandelte Bevölkerung.[2]Mohammad H. Dabbaghmanesh, „Den Weg zum Management von Schilddrüsenerkrankungen mithilfe künstlicher Intelligenz beleuchten,” Shiraz E-Med J., semj.sums.ac.ir Diese Fortschritte vergrößern gemeinsam den Markt für Hashimoto-Thyreoiditis-Medikamente, da mehr subklinische Fälle in die aktive pharmakologische Behandlung übergehen. Sie erhöhen auch die Nachfrage nach Therapien, die langfristige Knochen- und Herzrisiken im Zusammenhang mit einer Übersubstitution minimieren. Schließlich liefern epidemiologische Register, die onkologische und endokrinologische Daten integrieren, Real-World-Evidence, die Kostenträger zu frühzeitigeren Interventionen leitet und das Wachstum der Arzneimittelnutzung aufrechterhält.

Hohes Verschreibungsvolumen von Levothyroxin (T4)

Der Status von Levothyroxin als das am vierthäufigsten dispensierte Medikament in den Vereinigten Staaten – 82,4 Millionen jährliche Verschreibungen für 18,1 Millionen Patienten – unterstreicht den überragenden Stellenwert dieses Arzneimittels. Da die Titration lebenslang erfolgt, generiert jeder Patient wiederholte Einlösungen, was stabile Cashflows stärkt und Marken- sowie autorisierte Generika-Einführungen attraktiv macht. Synthroid allein hält noch immer rund 82 % der US-amerikanischen Verschreibungen, was zeigt, wie wahrgenommene Konsistenz den Preis in einem Umfeld mit engem therapeutischen Index übertrumpft. Die hohe Überwachungsbelastung – TSH-Kontrollen alle 6–12 Wochen während der Dosisanpassung – erhöht zudem die mit der Pharmakotherapie verbundenen Labor- und Beratungserlöse. Insgesamt festigen diese Faktoren die Dominanz von Levothyroxin, legen jedoch gleichzeitig ungedeckten Bedarf für Alternativen offen, die die Pillenlast verringern und die Besuchshäufigkeit reduzieren. Diese Dualität hält den Markt für Hashimoto-Thyreoiditis-Medikamente dynamisch und verbindet traditionelle Verschreibungsvolumina mit Raum für differenzierte Neueinsteiger.

Wachsendes Bewusstsein & nationale Screening-Programme

Regierungen in China, Indien und mehreren Golfstaaten haben Schilddrüsenfunktionstests in routinemäßige Gesundheitsuntersuchungen integriert, angetrieben durch digitale Diagnostik, die in der Lage ist, große Datensätze in der Primärversorgung zu analysieren. Klinische Studienregister aus China listen 65 aktive Schilddrüsenstudien zwischen 2009 und 2022 auf, von denen 21 auf nicht-tumoröse Erkrankungen einschließlich der Hashimoto-Thyreoiditis abzielen. Früherkennungsplattformen integrieren genetisches Screening auf D2 Thr92Ala-Varianten und informieren darüber, ob eine LT4-Monotherapie wahrscheinlich Restsymptome hinterlässt. Da das Screening in den ländlichen asiatischen Raum vordringt, scheint die Inzidenz zu steigen, doch der eigentliche Treiber ist die Fallerkennung und nicht eine Krankheitsexplosion. Diese Überwachung führt zu frühzeitigeren Verschreibungen, verlagert Erlöse auf einen früheren Zeitpunkt im Patientenweg und erhöht die gesamte behandelte Prävalenz. Interaktive Dashboards im Bereich der öffentlichen Gesundheit, die die regionale Hypothyreose-Belastung berichten, fördern zudem die Finanzierung von Arzneimitteln auf nationalen Arzneimittellisten und stärken die Volumina im Markt für Hashimoto-Thyreoiditis-Medikamente.

Verlagerung hin zur individualisierten LT4 + LT3 Kombinationstherapie

Umfragen zu patientenberichteten Ergebnissen zeigen, dass 52 % der hypothyreoten Erwachsenen eine Kombinationstherapie bevorzugen, selbst wenn Kliniker ihren TSH-Wert als „normalisiert” betrachten, was eine Lücke zwischen biochemischer Kontrolle und Symptomlinderung unterstreicht. Kandidaten für retardiertes Liothyronin glätten nun das T3-Profil und verringern Herzrasen, das ältere Therapieschemata einschränkte.[3]Fereidoun Azizi, „Kombinationspräparat aus Levothyroxin und retardiertem Liothyronin,” BMC Endocrine Disorders, springeropen.com Schätzungsweise 400.000 US-amerikanische Patienten – doppelt so viele wie vor einem Jahrzehnt – verlassen sich bereits auf ein LT4 + LT3 Protokoll, was einen Ankermarkt für neue Marktteilnehmer schafft. Regulierungsbehörden haben begonnen, in Leitlinien für anhaltend symptomatische Patienten auf die Kombinationstherapie zu verweisen, was eine Legitimität verleiht, die die Erstattung ermöglicht. Für Arzneimittelhersteller liegt der Reiz in der Premiumpreisgestaltung, die durch Lebensqualitätsgewinne und überzeugende Real-World-Evidence gerechtfertigt wird. Diese Faktoren treiben Kombinationsprodukte in eine der am schnellsten wachsenden Nischen im Markt für Hashimoto-Thyreoiditis-Medikamente.

Analyse der Hemmnisse*

| Hemmnis | (-) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Bioäquivalenz dämpfen die Substitution durch Generika | -1.2% | Global; ausgeprägt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Wirksamkeits- und Stabilitätsvorschriften für Schilddrüsenmedikamente | -0.8% | Weltweit; strenger in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fragile Lieferkette für porcin gewonnene DTE-Wirkstoffe | -0.6% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Nahrungsergänzungsmitteln & Lebensstilinterventionen | -0.4% | Global; angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Bioäquivalenz dämpfen die Substitution durch Generika

Trotz FDA-Daten, die die therapeutische Äquivalenz belegen, kann ein Wechsel von Markenmedikamenten zu Generika oder von einem Generikum zu einem anderen TSH-Schwankungen verursachen, die Ärzte alarmieren und zu wiederholten Labortests und Dosisanpassungen führen. Warnschreiben, die im Jahr 2024 gegen Einrichtungen ausgestellt wurden, die Levothyroxin herstellen, untergraben das Vertrauen der Verschreiber weiter. Krankenhäuser weisen Apotheker häufig an, Patienten bei einem einzigen Hersteller zu halten, was das Volumen für kostengünstige Neueinsteiger verringert und den Preiswettbewerb einschränkt. Diese Barriere schützt die Markenerlöse, unterdrückt jedoch eine breitere kostengetriebene Akzeptanz und dämpft das Gesamtvolumenwachstum im Markt für Hashimoto-Thyreoiditis-Medikamente. Kostenträger befinden sich weiterhin im Spannungsfeld zwischen höheren Markenausgaben und dem klinischen Risiko hormoneller Schwankungen, was zu vorsichtigen Substitutionsrichtlinien führt, die das Hemmnis aufrechterhalten.

Strenge Wirksamkeits- und Stabilitätsvorschriften für Schilddrüsenmedikamente

Sowohl USP als auch EP verlangen, dass Levothyroxin-Chargen bis zum Ablaufdatum eine Wirksamkeit von 95–105 % behalten, eine Spezifikation, die im Jahr 2024 nach mehreren Rückrufen verschärft wurde. Hersteller müssen Tabletten überfüllen, um den Abbau abzupuffern, was den Wirkstoffverbrauch und die Kosten erhöht. Erweiterte Validierungsstudien für Hitze-, Licht- und Feuchtigkeitsstress verlängern die Entwicklungszeiträume und schrecken kleinere Marktteilnehmer ab. Die regulatorische Harmonisierung durch die ICH M13A Bioäquivalenz-Leitlinie rationalisiert zwar die Dossierformate, setzt jedoch gleichzeitig einheitliche hohe Kriterien durch und erhöht die Compliance-Ausgaben. Insgesamt dämpfen strenge Stabilitätsvorgaben die kurzfristige Wettbewerbsintensität, schränken jedoch die Versorgungsflexibilität ein und begrenzen rasche Preissenkungen im Markt für Hashimoto-Thyreoiditis-Medikamente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Innovation jenseits traditioneller Hormone

Levothyroxin kontrollierte im Jahr 2024 68,41 % des Marktanteils für Hashimoto-Thyreoiditis-Medikamente und unterstreicht damit seine Verankerung als Erstlinien-Ersatztherapie. Dennoch verzeichnet die Gruppe der TRβ-Agonisten einen CAGR von 10,47 %, was einen Paradigmenwechsel hin zur rezeptorselektiven Modulation und zum Management metabolischer Komorbiditäten signalisiert. Das schnelle Wachstum dieses Segments vergrößert die Gesamtmarktgröße für Hashimoto-Thyreoiditis-Medikamente und fügt hochwertige Verschreibungen hinzu, die LT4-Volumina ergänzen, anstatt sie zu kannibalisieren.

LT4 + LT3 Kombinationstherapien besetzen eine wachsende Nische, in der Restsymptome anhalten, und ihre Akzeptanz wird durch retardierte T3-Formulierungen unterstützt, die kardiovaskuläre Bedenken mindern. Desiccated Thyroid Extract behält trotz eingeschränkter Versorgungszuverlässigkeit eine treue Nutzerbasis, die qualitative Symptomlinderung über biochemische Zielwerte stellt. Die Liothyronin-Monotherapie bleibt auf spezielle Szenarien wie die Suppressionstherapie bei Schilddrüsenkrebs beschränkt. Insgesamt transformiert die Diversifizierung der Wirkstoffklassen die Wettbewerbslandschaft, aber das Massenvolumen von Levothyroxin verankert weiterhin den Markt für Hashimoto-Thyreoiditis-Medikamente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Flüssiglösungen überwinden Absorptionsbarrieren

Tabletten hielten im Jahr 2024 einen Anteil von 61,23 % an der Marktgröße für Hashimoto-Thyreoiditis-Medikamente, was auf die jahrzehntelange Vertrautheit der Ärzte und die Platzierung in den Formularen der Kostenträger zurückzuführen ist. Dennoch übertreffen Flüssiglösungen mit einem CAGR von 11,46 %, da sie pH-Variabilität im Magen und Nahrungsinterferenzen umgehen und flexiblere Dosierungspläne ermöglichen. Die Nische der Weichgelkapseln gedeiht ebenfalls und richtet sich an Patienten mit Laktoseintoleranz und Zöliakie, was die Nachfrage weiter fragmentiert.

Injizierbares Levothyroxin ist auf den Krankenhauseinsatz bei Myxödemkoma beschränkt, zieht jedoch durch subkutane Depotsysteme, die derzeit im Rahmen von IND-Prüfungen untersucht werden, Forschungs- und Entwicklungsaufmerksamkeit auf sich. Innovatoren positionieren diese neuartigen Darreichungsformen als Adhärenzlösungen, insbesondere für Bevölkerungsgruppen mit Polypharmazie oder Dysphagie. Da sich die Evidenz häuft, wägen Formulierungsausschüsse höhere Anschaffungskosten gegen nachgelagerte Einsparungen durch reduzierte Krankenhausaufenthalte ab, was den Schwung für Flüssig- und Weichgelformulierungen im Markt für Hashimoto-Thyreoiditis-Medikamente verstärkt.

Nach Vertriebskanal: Digitaler Zugang zeichnet neue Erfüllungsmuster

Einzelhandelsapotheken kontrollierten im Jahr 2024 46,84 % der globalen Erlöse, gestützt durch Apothekerberatung und Versicherungsintegration. Dennoch expandieren Online-Apotheken mit einem CAGR von 11,94 % und nutzen Telemedizin-Konsultationen, die E-Rezepte ausstellen und die Lieferung von Schilddrüsenmedikamenten am selben Tag arrangieren. Bei chronischen Therapien, die monatliche Nachfüllungen erfordern, reduzieren Abonnementmodelle den Aufwand und stärken die Compliance, was zu höheren Einlösungsraten pro Patient führt.

Krankenhausapotheken kümmern sich um postpartale Thyreoiditis und stationäre Titration, doch ihr Wachstum hinkt angesichts der Dominanz der ambulanten Versorgung hinterher. Hybride Vertriebsmodelle, bei denen Hersteller direkt mit digitalen Kliniken zusammenarbeiten, entstehen: Acellas Zusammenarbeit mit Paloma Health ist ein Beispiel für ein geschlossenes System, das virtuelle endokrinologische Besuche mit der Lieferung an die Haustür kombiniert und eine neue Wettbewerbsgrenze für den Markt für Hashimoto-Thyreoiditis-Medikamente absteckt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientendemografie: Frühzeitige Intervention prägt den lebenslangen Wert

Erwachsene im Alter von 18–64 Jahren generierten im Jahr 2024 67,31 % des Umsatzes, was die Spitzeninzidenz der Erkrankung zusammen mit aktiver Erwerbsbeteiligung widerspiegelt, die regelmäßige Überwachung und Premiumformulierungen unterstützt. Pädiatrische Verschreibungen liefern trotz geringerer Volumina einen CAGR von 10,48 %, da ein gesteigertes Bewusstsein für Wachstumsbeeinträchtigungen ein frühzeitigeres Screening vorantreibt. Die pädiatrische Dosierungsflexibilität begünstigt flüssiges LT4, und eine mögliche Ausweitung von LT4 + LT3 Kombinationen bei Jugendlichen mit anhaltend niedrig-normalem T3 könnte den Wert pro Patient weiter steigern.

Ältere Patienten sind mit Polypharmazie konfrontiert, was eine sorgfältige Dosistitration erfordert, um Vorhofflimmern zu vermeiden, während schwangere Frauen trimesterspezifische Dosiserhöhungen benötigen. Personalisierte Algorithmen, die Alter, Gewicht, genetische Polymorphismen und Komorbiditäten integrieren, befinden sich in der Entwicklung, um die Therapie über alle Lebensphasen hinweg zu verfeinern, klinische Ergebnisse zu verbessern und die Patientenbindung an bestimmte Marken zu festigen. Diese demografische Anpassung sichert die langfristige Nutzung im Markt für Hashimoto-Thyreoiditis-Medikamente.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 38,52 %, da Markentreue und Versicherungsschutz die Erosion durch Generika ausglichen. Dennoch zeigten chronische Levothyroxin-Engpässe sowohl in den Vereinigten Staaten als auch in Kanada die Fragilität der Lieferketten auf und drängten Kliniker zu importierten Alternativen und Flüssigformulierungen.

Der asiatisch-pazifische Raum gewinnt das Rennen um Geschwindigkeit mit einem CAGR von 9,41 % dank umfassenderer Versicherungssysteme, urbanisierter Lebensstile, die die Autoimmun-Inzidenz antreiben, und regulatorischer Beschleunigung, die durch Australiens sequenzielle Generika-Zulassungen exemplifiziert wird. Chinas Sprung bei klinischen Schilddrüsenstudien unterstreicht die inländische Innovation, während Indiens Offenheit gegenüber fortschrittlichen Diabetes-Schilddrüsen-Crossover-Medikamenten eine anspruchsvolle Verschreibungsbasis signalisiert.

Europa weist einen reifen, leitliniengesteuerten Verbrauch mit starker Arzneimittelpreisarbitrage auf, doch eine neue Bioäquivalenz-Harmonisierung kann die Markteinführungszeit für panregionale Generika verkürzen. Im Gegensatz dazu bleiben der Nahe Osten & Afrika und Südamerika volumenmäßig durch lückenhaften Versicherungsschutz eingeschränkt, obwohl die Telemedizin-Durchdringung langsam die ländliche Nachfrage erschließt. Insgesamt stellt die geografische Heterogenität sicher, dass mehrere Wachstumsvektoren den globalen Markt für Hashimoto-Thyreoiditis-Medikamente aufrechterhalten.

Wettbewerbslandschaft

Die Intensität liegt auf einem moderaten Niveau, da Marken-Levothyroxin, autorisierte Generika, spezialisierte Schilddrüsenakteure und Aufsteiger aus dem Bereich Stoffwechselerkrankungen um Marktanteile konkurrieren. Synthroid behält seinen nahezu monopolistischen US-Marktanteil durch Konsistenzbotschaften, Musterverteilungsprogramme und starkes Engagement bei Endokrinologen.

Pipeline-Differenzierung ist bei Biotechnologieunternehmen sichtbar, die TRβ mit metabolischen Vorteilen anvisieren; Prozesssiege haben das geistige Eigentum von Viking Therapeutics geschützt, schnelle Nachahmer abgeschreckt und das Vertrauen der Investoren gestärkt. Gleichzeitig erweiterte die Übernahme von Thyquidity durch Jerome Stevens Pharmaceuticals dessen endokrine Produktpalette und milderte frühere Engpässe bei Flüssigformulierungen, was die Versorgungszuverlässigkeit stärkte.

Digital-first-Anbieter wie Paloma Health führen vertikale Integration ein und besitzen Patientenbeziehungen von der Telekonsultation über den Arzneimittelversand bis hin zur digitalen Nachsorge. Diese Servicebündelung bedroht traditionelle Apothekenmarginen und zwingt etablierte Anbieter, Omnichannel-Angebote zu erkunden. Fusionen und Übernahmen sowie Co-Marketing-Allianzen sind wahrscheinlich, da Stakeholder um Daten, Vertrieb und Differenzierung im sich entwickelnden Markt für Hashimoto-Thyreoiditis-Medikamente wetteifern.

Marktführer im Bereich Hashimoto-Thyreoiditis-Medikamente

AbbVie Inc.

Merck KGaA

Pfizer Inc.

Viatris

Lannett Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Jerome Stevens Pharmaceuticals erwarb Thyquidity (Levothyroxin-Natrium-Orallösung) von Azurity Pharmaceuticals, um sein Portfolio an Flüssigformulierungen zu stärken und die nationale Versorgung zu stabilisieren.

- März 2025: Das Clayman Thyroid Center startete den jährlichen Hashimoto-Krankheits-Bewusstseinstag, der jeden zweiten Mittwoch im März begangen wird, um die Früherkennung und Patientenaufklärung zu verbessern.

Umfang des globalen Berichts über den Markt für Hashimoto-Thyreoiditis-Medikamente

| Levothyroxin (T4) |

| Liothyronin (T3) |

| LT4 + LT3 Kombination |

| Desiccated Thyroid Extract |

| TRβ-Agonisten |

| Sonstige |

| Tabletten |

| Weichgelkapseln |

| Flüssiglösung |

| Injektionslösung |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Erwachsene (18–64 Jahre) |

| Pädiatrisch (< 18 Jahre) |

| Schwangere Frauen |

| Ältere Patienten (≥ 65 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Levothyroxin (T4) | |

| Liothyronin (T3) | ||

| LT4 + LT3 Kombination | ||

| Desiccated Thyroid Extract | ||

| TRβ-Agonisten | ||

| Sonstige | ||

| Nach Darreichungsform | Tabletten | |

| Weichgelkapseln | ||

| Flüssiglösung | ||

| Injektionslösung | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Patientendemografie | Erwachsene (18–64 Jahre) | |

| Pädiatrisch (< 18 Jahre) | ||

| Schwangere Frauen | ||

| Ältere Patienten (≥ 65 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Hashimoto-Thyreoiditis-Medikamente?

Der Markt wurde im Jahr 2025 auf 1,85 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,64 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Der zusammengesetzte jährliche Wachstum ist für den Zeitraum 2025 bis 2030 auf 7,39 % prognostiziert.

Welche Wirkstoffklasse führt den globalen Umsatz an?

Levothyroxin dominiert weiterhin mit einem Marktanteil von 68,41 % im Jahr 2024.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2030 einen CAGR von 9,41 % verzeichnen.

Warum gewinnen flüssige Levothyroxin-Formulierungen an Bedeutung?

Sie ermöglichen eine flexible Dosierung unabhängig von Mahlzeiten und säuresuppressiver Therapie, was die Adhärenz und die TSH-Stabilität verbessert.

Was treibt das Interesse an der LT4 + LT3 Kombinationstherapie an?

Etwa die Hälfte der Patienten berichtet von anhaltenden Symptomen unter Monotherapie, und retardierte T3-Formulierungen adressieren nun frühere Sicherheitsbedenken.

Seite zuletzt aktualisiert am: