Nordamerika Facility-Management-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

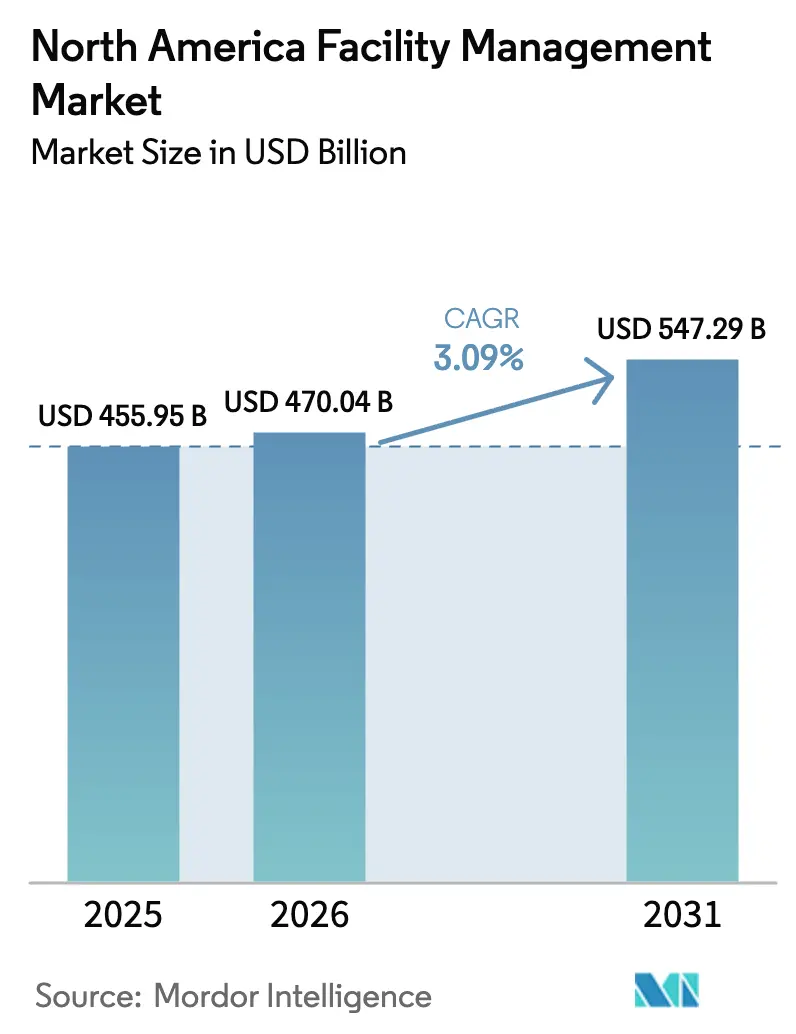

| Marktgröße im Basisjahr (2025) | 455.95 Milliarden US-Dollar |

| Marktgröße (2026) | 470.04 Milliarden US-Dollar |

| Marktgröße (2031) | 547.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Facility-Management-Markt – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Facility-Management-Marktes wurde im Jahr 2025 auf 455,95 Milliarden USD geschätzt und wird voraussichtlich von 470,04 Milliarden USD im Jahr 2026 auf 547,29 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,09 % während des Prognosezeitraums (2026–2031). Diese Expansion ist auf eine stetige Infrastrukturmodernisierung, strenge regulatorische Compliance und einen raschen Technologieeinsatz zurückzuführen, die die Servicebereitstellung in der gesamten Region neu gestalten. Hard Services bleiben das Fundament, da mechanische, elektrische und sanitäre (MEP) Anlagen altern, während Soft Services aufgrund erhöhter Hygiene-, Nachhaltigkeits- und Sicherheitsanforderungen an Dynamik gewinnen. Eine entscheidende Verlagerung hin zum Outsourcing ist erkennbar, da Unternehmen ihre Kernkompetenzen schützen und gleichzeitig nicht-zentrale, kapitalintensive Aufgaben an spezialisierte Anbieter übertragen. In Verbindung mit Hybrid-Arbeitsmodellen und zunehmenden ESG-Anforderungen verankern diese Dynamiken einen widerstandsfähigen, aber reifenden nordamerikanischen Facility-Management-Markt.

Wesentliche Erkenntnisse des Berichts

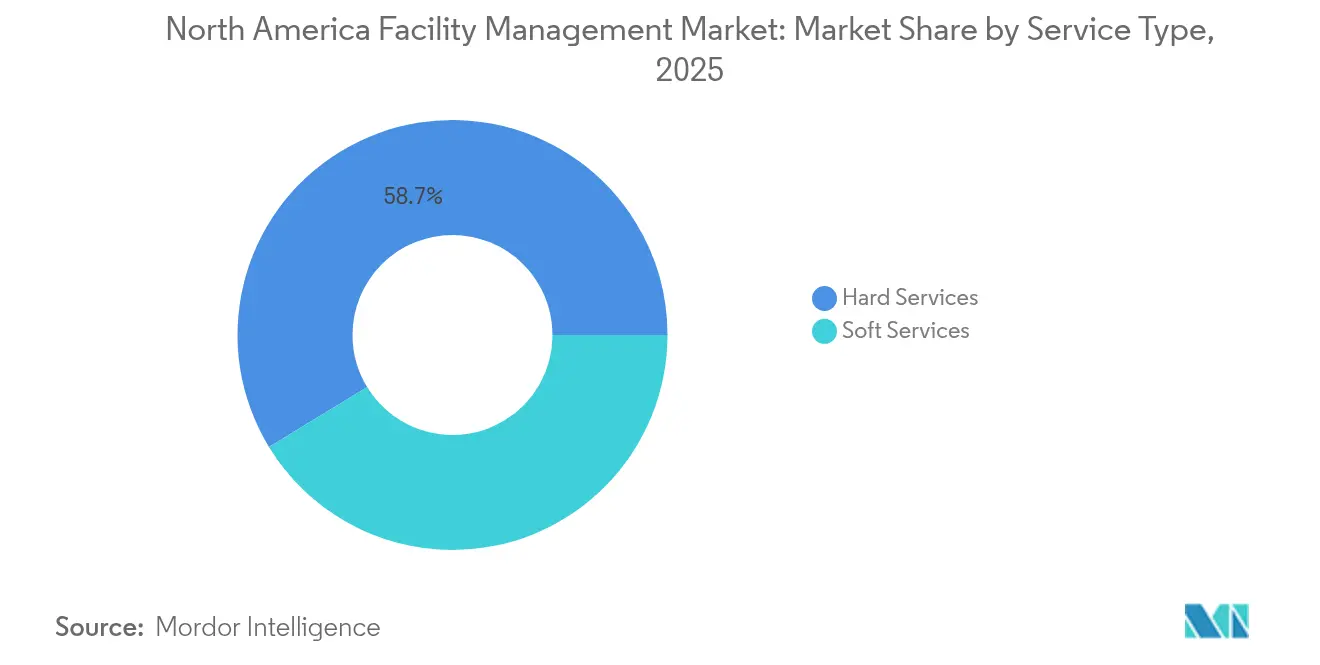

- Nach Servicetyp entfielen im Jahr 2025 58,72 % des Marktanteils des nordamerikanischen Facility-Management-Marktes auf Hard Services, während Soft Services mit einer CAGR von 4,08 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Angebotstyp hielten Outsourcing-Modelle im Jahr 2025 65,34 % der Marktgröße des nordamerikanischen Facility-Management-Marktes und werden voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

- Nach Endverbraucher erfasste das Gewerbesegment im Jahr 2025 39,61 % des Marktanteils des nordamerikanischen Facility-Management-Marktes; Institutionen und öffentliche Infrastruktur verzeichnen mit einer CAGR von 5,94 % bis 2031 den stärksten Anstieg.

- Nach Ländern behielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 79,88 % am nordamerikanischen Facility-Management-Markt, während Mexiko bis 2031 die höchste CAGR von 5,55 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastrukturentwicklung | +0.8% | Nordamerika, mit stärkerer Auswirkung in Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung im Gebäudemanagement | +0.6% | Global, mit höchster Durchdringung in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Sicherheits- und Schutzanforderungen | +0.5% | Nordamerika, getrieben durch regulatorische Änderungen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Facility Management | +0.4% | Global, mit früher Einführung in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und ESG-Compliance-Druck auf den Gebäudebetrieb | +0.3% | Nordamerika, mit regulatorischem Schwerpunkt in Kanada | Langfristig (≥ 4 Jahre) |

| Hybrid-Arbeitsmodelle treiben die Nachfrage nach flexiblen FM-Lösungen | +0.2% | Nordamerika, konzentriert auf gewerbliche Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastrukturentwicklung

Bundesstaatliche, staatliche und provinzielle Mandate in der gesamten Region erhöhen die Leistungsanforderungen an Gebäude und veranlassen Anlageneigentümer dazu, veraltete HLK-, Lebensschutz- und Elektroanlagen nachzurüsten. Die P100-Standards 2024 der U.S. General Services Administration stärken die Nachhaltigkeits- und Resilienzkriterien für Bundesgebäude und dienen als Vorlage für private Portfolios.[1]U.S. General Services Administration, „2024 P100, Facilities Standards”, gsa.gov Mexikos Bestrebungen, die durch Nearshoring ausgelöste industrielle Expansion zu bewältigen, gleichen politische Haushaltsbeschränkungen aus und halten gleichzeitig die Nachfrage nach hochwertigen Logistik- und Montageflächen aufrecht. In Kanada verstärken harmonisierte Bauvorschriften zur Erreichung der Klimaziele energetische Sanierungsmaßnahmen. Hard-Service-Auftragnehmer mit umfassender MEP-Expertise verzeichnen folglich stabile wiederkehrende Einnahmen, während technologiegestützte Überwachungsplattformen die Compliance stärken und die Anlagen-Lebenszyklen im nordamerikanischen Facility-Management-Markt verlängern.

Zunehmende Auslagerung im Gebäudemanagement

Unternehmensvorstände betrachten Facility Management zunehmend als strategischen Hebel und nicht als reinen Kostenfaktor. ABM Industries sicherte sich im Jahr 2024 neue Verträge im Wert von mehr als 1 Milliarde USD, da Kunden integrierte Angebote priorisierten, die die Anbietervielfalt begrenzen und eine zentrale Verantwortlichkeit gewährleisten. Gebündelte Hard-plus-Soft-Verträge verbessern die Skaleneffekte und beinhalten häufig ergebnisbasierte KPIs, die mit Sicherheits-, Verfügbarkeits- und Energiezielen verknüpft sind. Im Gesundheitswesen haben herstellerunabhängige Strategien wie die von Medxcel über drei Jahre hinweg Einsparungen von 104 Millionen USD erzielt, indem interne Ressourcen und Ausgaben für Drittanbieter optimiert wurden. Infolgedessen wächst der ausgelagerte Anteil des nordamerikanischen Facility-Management-Marktes, wobei Anbieter, die transparente Leistungsberichte und digitale Werkzeuge vorweisen können, mehrjährige, standortübergreifende Verträge anziehen.

Erhöhte Sicherheits- und Schutzanforderungen

Regulatorische Änderungen verschärfen den Compliance-Kostendruck. Die bevorstehende OSHA-Regelung zur Verhütung von Hitzeverletzungen und -erkrankungen verpflichtet Arbeitgeber zur Formalisierung von Präventionsplänen, die sich direkt auf neue Leistungsbereiche für FM-Anbieter in den Bereichen Bau, Fertigung und Logistik auswirken.[2]OSHA, „Verhütung von Hitzeverletzungen und -erkrankungen an Outdoor- und Indoor-Arbeitsplätzen”, osha.gov Der überarbeitete Hazard Communication Standard verpflichtet zudem zu aktualisierten chemischen Kennzeichnungen und Dokumentationen, was Reinigungs- und Wartungsverträge zu höherer technischer Strenge veranlasst. Schulen und Universitäten installieren fortschrittliche Überwachungs-, Zutrittskontroll- und Raumgestaltungslösungen, um die Situationswahrnehmung zu stärken und gleichzeitig das Lernumfeld zu erhalten. Anbieter, die physische Sicherheit mit Gebäudeautomation und Datenanalyse integrieren können, verschaffen sich daher einen Wettbewerbsvorteil im nordamerikanischen Facility-Management-Markt.

Technologische Fortschritte im Facility Management

KI-, IoT- und Edge-fähige Plattformen bilden heute die Grundlage für vorausschauende Instandhaltung, Anlagenverfolgung und Energieoptimierung über verschiedene Immobilientypen hinweg. Fallstudien zu HLK-Systemen zeigen eine 73%ige Reduzierung von Ausfallzeiten und 4% Energiegewinne nach dem Einsatz von KI-Analysen.[3]ESP International Journal of Advancements in Science & Technology, „KI-gestützte vorausschauende Instandhaltung in HLK-Systemen”, espjournals.org Es wird prognostiziert, dass intelligente Gebäudeknoten bis 2026 auf 115 Millionen Installationen anwachsen werden, wodurch das Datuniversum für kontinuierliche Inbetriebnahme und Fehlererkennung erweitert wird. Industrieführer wie Eaton haben Factory Insights-as-a-Service genutzt, um die Gesamtanlageneffektivität in mehr als 200 Werken um bis zu 15 % zu steigern. Im nordamerikanischen Facility-Management-Markt positionieren sich Dienstleister, die robuste Cybersicherheit und skalierbare Cloud-Architekturen mit ihren mobilen Mitarbeiteranwendungen bündeln, als unverzichtbare Partner für Anlageneigentümer.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich Geräte- und Netzwerkschwachstellen | -0.4% | Nordamerika, mit erhöhtem Fokus in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Technologien und qualifizierte Arbeitskräfte | -0.3% | Global, mit gravierenden Auswirkungen in Kanada und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Arbeitsvorschriften auf Bundesstaatsebene erhöhen den Compliance-Aufwand | -0.2% | Vereinigte Staaten, mit unterschiedlichen Auswirkungen je nach Bundesstaat | Mittelfristig (2–4 Jahre) |

| Begrenzte digitale Reife bei kleinen und mittelgroßen FM-Anbietern | -0.2% | Nordamerika, konzentriert auf mittelständische Marktsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich Geräte- und Netzwerkschwachstellen

Cyberangriffe auf Gebäudemanagementsysteme und IoT-Endpunkte gefährden Lebensschutz-, HLK- und Zutrittskontrollschichten durch potenzielle Sabotage, wobei 27 % der Facility Manager im vergangenen Jahr Vorfälle gemeldet haben. Versicherungsprämien für Cyberversicherungen in kritischer Infrastruktur sind stark gestiegen, was großflächige Einführungen weiter verzögert. Gesundheits- und Behördencampusse mit sensiblen Daten und geschäftskritischen Systemen erfordern lückenlose Verschlüsselung, Zero-Trust-Frameworks und eine 24/7-Bedrohungsüberwachung, was die Hürden für kleinere FM-Anbieter erhöht und die Verkaufszyklen im nordamerikanischen Facility-Management-Markt verlängert.

Hohe Kosten für fortschrittliche Technologien und qualifizierte Arbeitskräfte

Die Lohneskalation im Fachhandwerk setzt sich fort, wobei die Löhne im Baugewerbe im Jahr 2024 um 4,4 % gestiegen sind und voraussichtlich über dem historischen Durchschnitt bleiben werden. Gleichzeitig treiben Kältemittelausstiegsregelungen gemäß EPA-Richtlinien die Austauschkosten in die Höhe, wobei die R-410A-Volatilität die HLK-Budgets belastet. Diese Dynamiken belasten die Servicemargen und erhöhen die Angebotspreise, insbesondere für mittelgroße FM-Unternehmen mit begrenzten Skaleneffekten. Obwohl die Technologie Lebenszykluseinsparungen verspricht, schreckt der hohe Investitionsaufwand potenzielle Adoptierende noch immer ab und dämpft die Gesamtwachstumsdynamik im nordamerikanischen Facility-Management-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services stabilisieren den Marktkern

Hard Services machen im Jahr 2025 58,72 % des nordamerikanischen Facility-Management-Marktes aus und entwickeln sich im Einklang mit der Gesamtexpansion bei einer CAGR von 3,09 % bis 2031. Dieser Bereich sichert die operative Kontinuität durch disziplinierte MEP-Wartung, Brandschutz-Compliance und strukturelle Anlagenerhaltung. Weit verbreitete Veraltung von Gebäudesystemen sowie Code-Aktualisierungen rund um Energie und Lebensschutz schaffen vorhersehbare Nachfrage nach Nachrüstprogrammen, zustandsbasierter Überwachung und Anlagenlebenszyklusplanung.

Soft Services sind zwar kleiner, wachsen aber schneller mit einer CAGR von 4,08 %, getrieben durch Wellness-, Sicherheits- und Concierge-Erwartungen. Verbesserte Raumluftqualitätsprotokolle und Gesundheits-Sicherheitszertifizierungen treiben Premium-Reinigungspakete an. Büroservice- und Empfangsrollen integrieren zunehmend Smart-Locker- und Besucherverwaltungstechnologien und erweitern damit den Leistungsumfang. Diese Divergenz positioniert integrierte Anbieter dazu, Soft-Service-Innovationen zu verkaufen und gleichzeitig wiederkehrende Hard-Service-Einnahmen zu verteidigen, was den Walletanteil im nordamerikanischen Facility-Management-Markt erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Ausgelagerte Partnerschaften übertreffen Eigenleistungsmodelle

Outsourcing dominiert mit 65,34 % der Marktgröße des nordamerikanischen Facility-Management-Marktes im Jahr 2025 und ist für ein CAGR-Wachstum von 4,96 % bis 2031 vorgesehen. Führungskräfte auf Vorstandsebene betrachten integrierte FM-Partnerschaften als Beschleuniger der operativen Resilienz und nutzen die Anbietergröße für eine 24/7-Abdeckung, Multifachkompetenz und Investitionen in modernste Plattformen. Die Steuerung durch einen einzigen Anbieter reduziert die Prüfungskomplexität und verankert leistungsbasierte Anreize, ein beliebtes Merkmal bei Rechenzentrum-, Luftfahrt- und Pharma-Portfolios.

Umgekehrt behält die Eigenleistung einen Anteil von 34,66 %. Gesundheitssysteme und hochsichere Regierungseinrichtungen erhalten häufig direktes Personal für unmittelbare Patienten- oder Missionsanforderungen. Dennoch verfolgen diese Betreiber zunehmend Hybridmodelle und lagern spezialisierte Aufgaben aus – wie vertikaler Transport oder Energieanalysen –, während sie Haushalts- oder biomedizinische Ingenieuraufgaben intern behalten. Kostenparitiätsanalysen kippen das Gleichgewicht wiederholt zugunsten externer Expertise, wenn der Anlagenmix vielfältig ist, was die stetige Verlagerung zum Outsourcing im nordamerikanischen Facility-Management-Markt untermauert.

Nach Endverbraucherbranche: Gewerbliche Dominanz trifft auf institutionellen Aufschwung

Gewerbliche Immobilien – bestehend aus Unternehmensbüros, Einzelhandelsketten und Omnichannel-Lagerhäusern – hielten im Jahr 2025 39,61 % des Marktanteils des nordamerikanischen Facility-Management-Marktes. Projekte zur adaptiven Wiedernutzung und Coworking-Umbauten halten das FM-Volumen aufrecht, da Vermieter Flächen anpassen und gleichzeitig Ausstattungspakete verbessern. Smart-Locker-Support, Mieter-Erlebnis-Apps und bedarfsgesteuerte Belüftung sind inzwischen Standard in Vertragseinschlüssen.

Institutionelle und öffentliche Infrastrukturimmobilien verzeichnen zwar ein kleineres, aber kräftiges CAGR von 5,94 % auf der Grundlage milliardenschwerer Schul- und Verkehrsmodernisierungsprogramme. Aufgeschobene Instandhaltungsrückstände schaffen robuste Pipelines für Dach-, Hüll- und mechanische Ersatzmaßnahmen. Gesundheitscampusse verzeichnen stetige Aktivitäten, da Regulierungsbehörden die Anforderungen an Infektionskontrolle und Notfallvorsorge verschärfen. Industrie-/Fertigungswerke federn zyklische Risiken ab, indem sie Predictive-Maintenance-Suiten und Energieoptimierungsaudits integrieren, um die Verfügbarkeit zu erhalten. Insgesamt stärken diese vielfältigen Nachfrageknoten die Diversifizierung und begrenzen das Abwärtsrisiko für den nordamerikanischen Facility-Management-Markt.

Geografische Analyse

Die Vereinigten Staaten dominieren mit einem Anteil von 79,88 % am nordamerikanischen Facility-Management-Markt und profitieren von einem umfangreichen Immobilienbestand, einer fest verankerten Outsourcing-Kultur und einem tiefen Anbieterökosystem. Bundesanreize wie der Steuerabzug gemäß Abschnitt 179D des Steuergesetzbuchs injizieren frische Kapitalinvestitionen in energieeffiziente Sanierungsmaßnahmen, während die neuen P100-Standards der U.S. General Services Administration die Messlatte für Leistungsergebnisse höher legen. Große Anbieter wie EMCOR Group, die für 2025 einen Umsatz von bis zu 16,9 Milliarden USD prognostizieren, nutzen landesweite Niederlassungsnetzwerke, um standortübergreifende Kunden zu bedienen. Die frühe Einführung KI-gesteuerter FM-Lösungen und eine breite Basis geschäftskritischer Campusse sichern nachhaltige Technologieinvestitionen.

Kanada trägt einen moderaten Anteil bei, profitiert jedoch von politisch bedingten Rückenwindfaktoren. Harmonisierte Energiecodes und Kohlenstoffberichterstattungsregelungen erzwingen tiefgreifende Sanierungsprojekte und eröffnen Möglichkeiten für Anbieter mit ESG-Analysekompetenz. Arbeitsrechtliche Änderungen, die ab Juni 2025 den Einsatz von Ersatzarbeitskräften verbieten, steigern die Nachfrage nach Notfallplanung, und provinzielle Regelungen zu Gebäudetemperaturen erhöhen die operative Komplexität. Marktteilnehmer bevorzugen daher Partner, die Agilität im Personalmanagement und zweisprachige Servicedesks anbieten, und stärken so den nordamerikanischen Facility-Management-Markt.

Mexiko weist die schnellste CAGR von 5,55 % auf, bedingt durch Nearshoring, da Hersteller ihre Lieferketten näher an die US-amerikanischen Verbrauchszentren verlagern. Neue Industrieparks im Bajío-Gebiet und in nördlichen Korridoren erfordern Bauqualitätsüberwachung, Inbetriebnahme und laufende technische FM-Leistungen. Während Bundeshaushaltsbeschränkungen die öffentlichen Ausgaben dämpfen, fließt privates Beteiligungskapital in Logistiklagerhäuser und Montagewerke und schafft Greenfield-Chancen. FM-Anbieter, die zweisprachige Techniker einsetzen und sich an internationalen EHS-Standards orientieren, sind gut positioniert, Marktanteile zu gewinnen und das Risiko im breiteren nordamerikanischen Facility-Management-Markt zu diversifizieren.

Wettbewerbslandschaft

Der nordamerikanische Facility-Management-Markt ist moderat konsolidiert: Die fünf größten Anbieter halten zusammen schätzungsweise 45–50 % des Gesamtumsatzes, was Skaleneffekte bietet, aber Raum für regionale Spezialisten lässt. EMCOR Group führt die Rangliste mit einem Umsatz von 14,57 Milliarden USD im Jahr 2024 und einem Auftragsbestandswachstum von 14,2 % an, was auf eine ausgewogene Mischung aus Bau und Dienstleistungen hinweist. ABM Industries erweiterte indes seinen Rechenzentrums-Fußabdruck durch die Übernahme von Quality Uptime Services für 119 Millionen USD, um das Fachwissen im geschäftskritischen Bereich zu vertiefen. Internationale Konzerne wie ISS und Compass Group entwickeln sich durch digitale Investitionen weiter, mit dem Ziel KI-fähiger Helpdesks und robotergestützter Bodenreinigung zur Steigerung der Arbeitsproduktivität.

Technologieinnovation ist der primäre Differenzierungsfaktor. Anbieter betten schnell IoT-Sensoren, Echtzeit-CMMS und Analyse-Dashboards ein, um zustandsbasierte Instandhaltung und Treibhausgasberichterstattung zu liefern. Patentanmeldungen bei bedarfsgesteuerten Wärmepumpen und autonomen Inspektionsdrohnen signalisieren ein Wettrüsten um hochmargige Smart-Service-Nischen. Andernorts beschleunigen Partnerschaften zwischen Anbietern und Prop-Tech-Start-ups die Einführung von Arbeitsplatzerfahrungsanwendungen, die Zugangskontrolle, Umweltüberwachung und mobile Concierge-Funktionen integrieren.

Fusionen und Übernahmen bleiben ein zentraler Wachstumshebel. Construction Briefing erwartet im Jahr 2025 eine Welle an Auftragnehmerkonsolidierungen, da Gründer Nachfolgelösungen suchen und Private-Equity-Kapital in Plattformstrategien umgewandelt wird. Solche Zusammenschlüsse zielen darauf ab, den geografischen Umfang zu erweitern, Spezialgewerke hinzuzufügen und den Cross-Selling von gebündelten FM-Paketen zu erschließen. Für Käufer entstehen unmittelbare Synergien aus gemeinsamer Beschaffung, zentraler Planung und einheitlichen Datenplattformen – alles Säulen, die die Wettbewerbsfähigkeit im nordamerikanischen Facility-Management-Markt stärken können.

Marktführer im nordamerikanischen Facility-Management-Sektor

CBRE Group, Inc.

Emeric Facility Services Llc

JLL (Jones Lang LaSalle IP, Inc.)

Cushman and Wakefield PLC

SMI Facility Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: EMCOR Group meldete einen Rekordumsatz von 14,57 Milliarden USD für das Geschäftsjahr 2024 und prognostiziert 16,1–16,9 Milliarden USD für 2025; das Management führt das Wachstum auf die Auftragsbestandsabarbeitung und den Cross-Selling-Erfolg in den Bereichen Bau und Dienstleistungen zurück.

- Januar 2025: Das U.S. Energieministerium führte das 179D-Portal ein, das die Berechnungen von Steuerabzügen vereinfacht und voraussichtlich die Gebäudesanierungspipelines beschleunigen wird, wodurch eine zusätzliche Nachfrage nach energiefokussierten FM-Verträgen entsteht.

- Dezember 2024: Compass Group, Aramark und Sodexo meldeten jeweils Umsatzwachstum für das Geschäftsjahr 2024 und hoben KI-gestützte Gastronomieservice-Plattformen hervor, die mit Gebäudemanagementdaten integriert werden, um besucherbasierte Personalplanung zu optimieren.

- November 2024: Siemens, SwiftConnect und Fortive führten Software-Akquisitionen und API-Integrationen durch, um cloud-native FM-Suiten zu erweitern, was auf einen zunehmenden Wettbewerb bei analysegestützter Serviceorchestrierung hinweist.

Berichtsumfang des nordamerikanischen Facility-Management-Marktes

Facility-Management (FM)-Dienstleistungen umfassen das Management von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung, Sicherheit usw. Diese Dienstleistungen werden weiter nach Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt. Die Einführung von FM-Lösungen und -Dienstleistungen wird voraussichtlich von mehreren Faktoren angetrieben, darunter eine steigende Nachfrage nach cloudbasierten FM-Lösungen und eine zunehmende Nachfrage nach FM-Systemen, die mit intelligenter Software verknüpft sind.

Der nordamerikanische Facility-Management-Markt ist nach Typ (eigenbetriebenes Facility Management, ausgelagertes Facility Management (Einzel-FM, Bündel-FM und integriertes FM)), Angebotstyp (Hard-FM und Soft-FM) und Endverbraucher-Vertikale (Gewerbe, Institutionen, öffentliche Infrastruktur, Industrie und sonstige Endverbraucher-Vertikalen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endverbraucherbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endverbraucherbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endverbraucherbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Facility-Management-Markt derzeit?

Die Marktgröße des nordamerikanischen Facility-Management-Marktes beträgt 470,04 Milliarden USD im Jahr 2026, mit einer Prognose, bis 2031 einen Wert von 547,29 Milliarden USD zu erreichen.

Welcher Servicetyp führt den Markt an?

Hard Services dominieren mit einem Anteil von 58,72 % im Jahr 2025, obwohl Soft Services mit einer CAGR von 4,08 % bis 2031 schneller wachsen.

Welche Bedeutung hat das Outsourcing in der Region?

Ausgelagerte Leistungserbringung macht 65,34 % des Marktes aus und soll mit einer CAGR von 4,96 % wachsen, was eine starke Verlagerung weg von Eigenleistungsmodellen widerspiegelt.

Welches Land verzeichnet das schnellste Wachstum?

Mexiko ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 5,55 % bis 2031, bedingt durch Nearshoring und industrielle Expansion.

Welcher technologische Trend ist für das Facility Management am transformativsten?

KI-gestützte vorausschauende Instandhaltung und IoT-Analysen reduzieren ungeplante Ausfallzeiten um bis zu 73 % und verbessern die Energieeffizienz, was sie zu entscheidenden Differenzierungsmerkmalen für Dienstleister macht.

Wie beeinflussen ESG-Vorschriften die Marktnachfrage?

Verbesserte Steuerreize und Kohlenstoffberichterstattungsregeln treiben tiefgreifende Sanierungsmaßnahmen und datenzentrierte Berichterstattung voran, was Eigentümer dazu veranlasst, mit FM-Unternehmen zu kooperieren, die messbare Emissionsreduzierungen und Compliance-Dokumentation liefern können.

Seite zuletzt aktualisiert am: