Größe und Marktanteil des Facility-Management-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

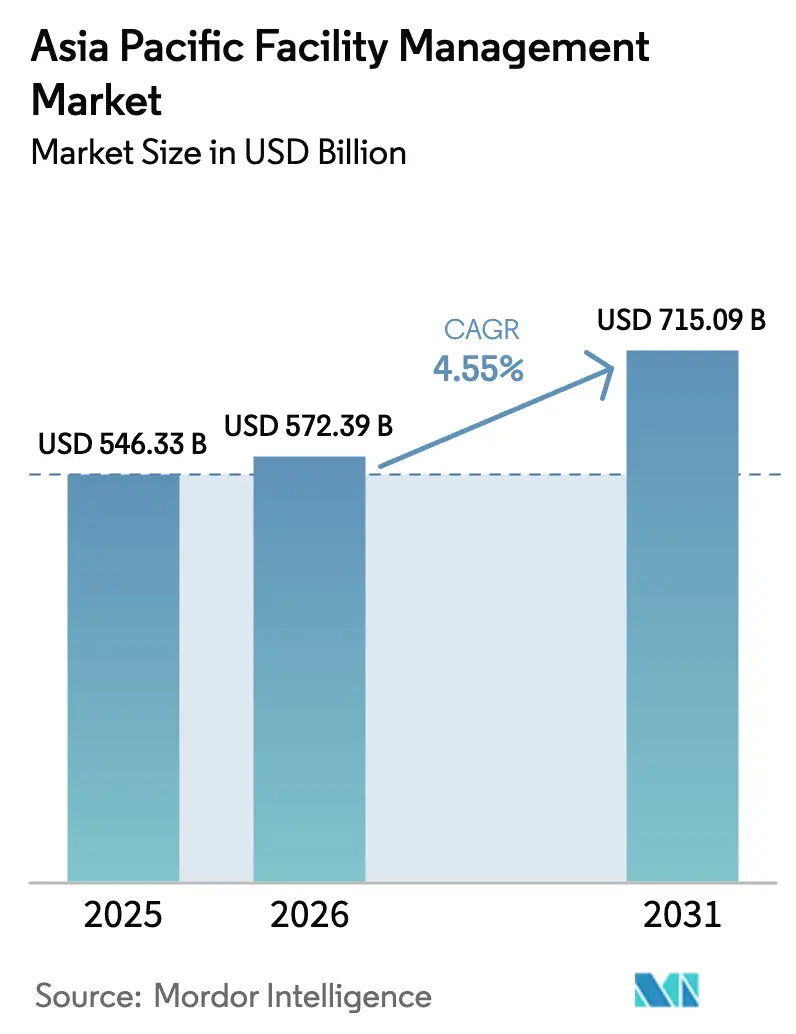

| Marktgröße im Basisjahr (2025) | 546.33 Milliarden US-Dollar |

| Marktgröße (2026) | 572.39 Milliarden US-Dollar |

| Marktgröße (2031) | 715.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

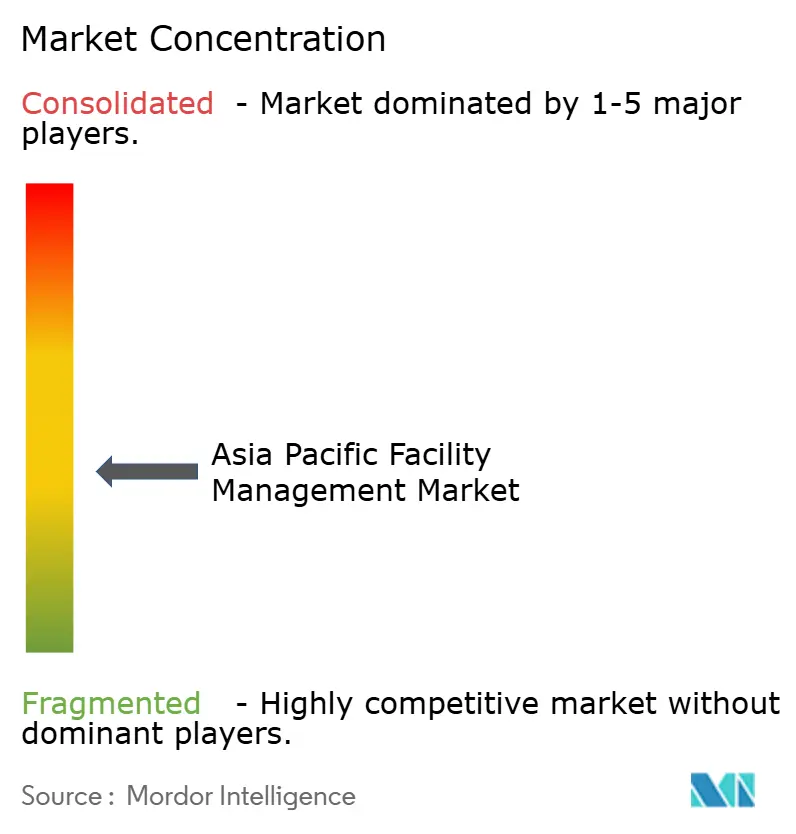

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Facility-Management-Markts im asiatisch-pazifischen Raum wird voraussichtlich von USD 546,33 Milliarden im Jahr 2025 auf USD 572,39 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 USD 715,09 Milliarden erreichen. Die zunehmende Auslagerung nicht-kerngeschäftlicher Gebäudebetriebsfunktionen, der Ausbau datenintensiver Infrastruktur und strengere Nachhaltigkeitsvorgaben gestalten die Servicenachfrage in der gesamten Region neu. Multinationale Nutzer in China, Indien und Singapur bevorzugen weiterhin integrierte Verträge, die das Compliance-Risiko auf spezialisierte Partner verlagern und gleichzeitig Kapitaleffizienz freisetzen. Parallel dazu hat sich die technologiegestützte Anlagenüberwachung zu einem Differenzierungsmerkmal entwickelt, wobei erstklassige Bürotürme in Tokio und Hongkong dichte IoT-Sensornetzwerke installieren, die prädiktive Wartungssysteme speisen. Arbeitskräftemangel in Japan und Korea verstärkt den Schwenk hin zu Drittanbietern, da die alternde Bevölkerung das Angebot an qualifizierten Technikern einschränkt. Schließlich hat der Drang nach Zertifizierungen für grüne Gebäude den Bedarf an Echtzeit-Überwachung von Energie-, Abfall- und Raumluftqualitätskennzahlen verstärkt, zum Vorteil von Anbietern, die Analysen in den täglichen Betrieb einbetten können.

Wichtigste Erkenntnisse des Berichts

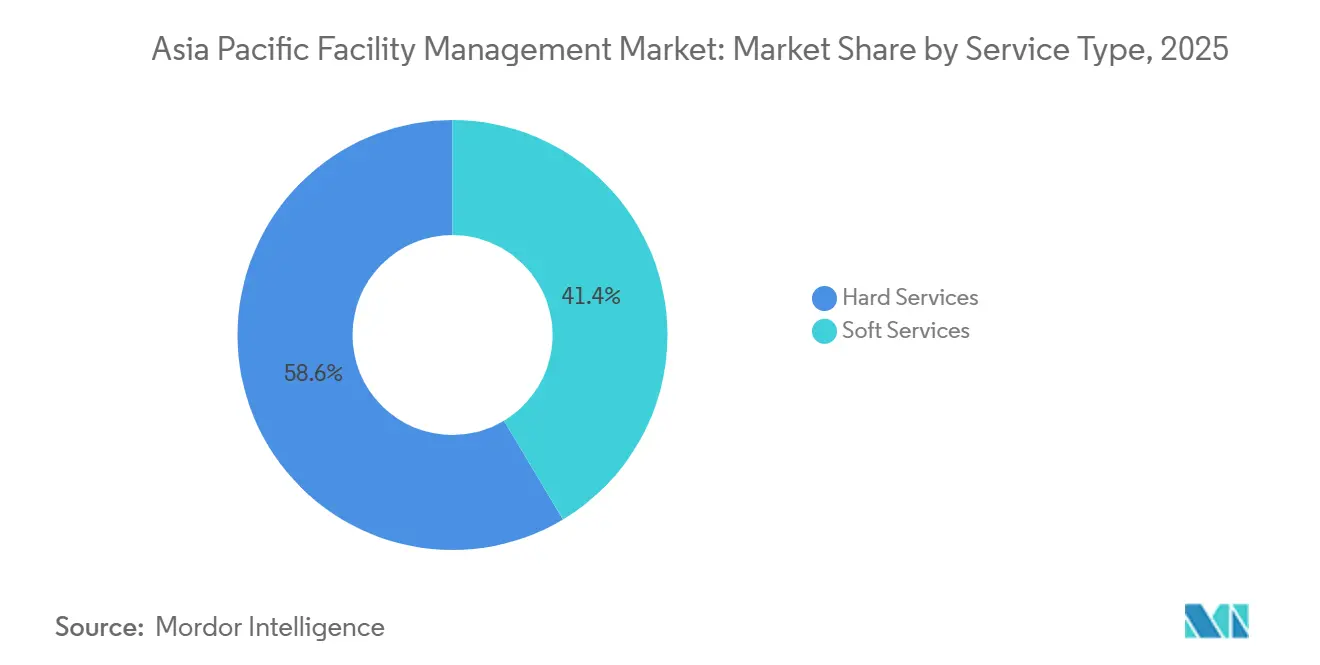

- Nach Servicetyp führten Hard Services mit einem Anteil von 58,59 % am Facility-Management-Markt im asiatisch-pazifischen Raum im Jahr 2025, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

- Nach Angebotstyp entfielen ausgelagerte Vereinbarungen im Jahr 2025 auf 72,49 % des regionalen Umsatzes, und integriertes Facility Management wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen.

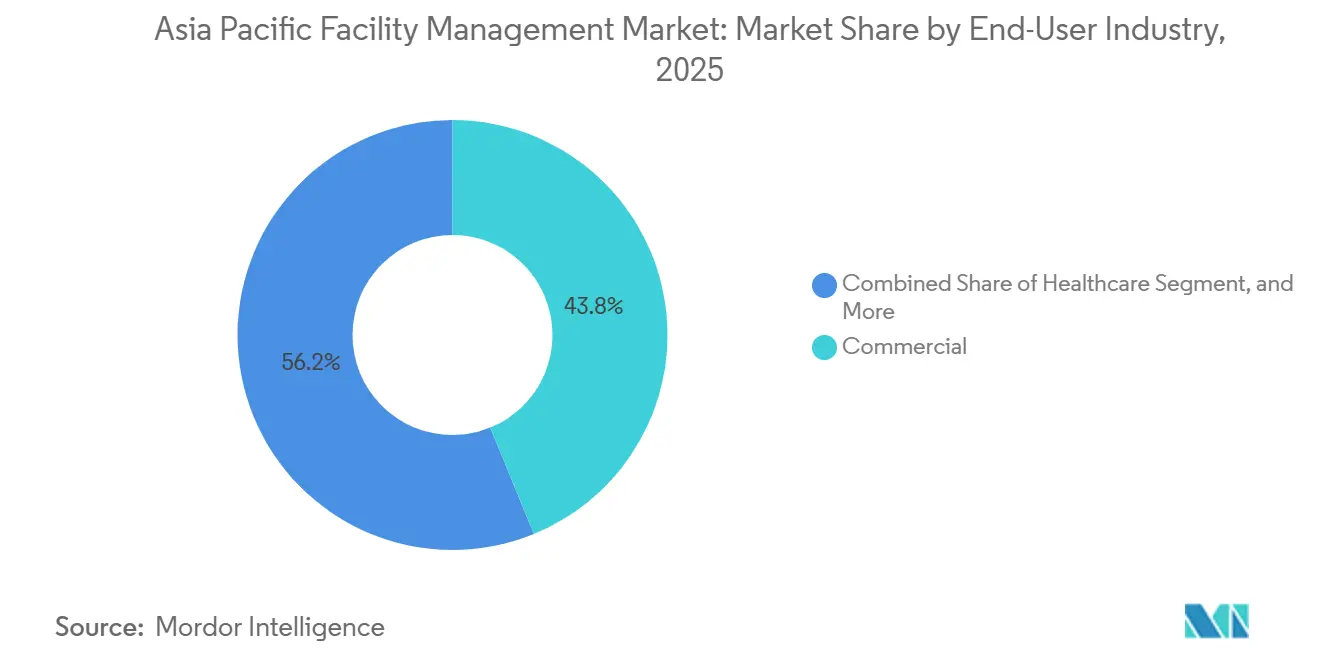

- Nach Endnutzerbranche entfielen auf gewerbliche Einrichtungen im Jahr 2025 43,82 % der Ausgaben, während Gesundheitseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen werden.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 46,04 %, aber Indien wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 5,23 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Facility-Management-Markt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung im Gebäudemanagement | +1.20% | China, Indien, Kernmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Erhöhter Bedarf an Sicherheit und Schutz | +0.80% | Städtische Zentren im gesamten asiatisch-pazifischen Raum, insbesondere Japan, Korea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei intelligenten Facility-Management-Lösungen | +1.00% | Singapur, Hongkong, Japan, Australien; Ausstrahlungseffekte auf Tier-1-Städte in China | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Einführung von Zertifizierungen für grüne Gebäude | +0.70% | Australien, Singapur, Japan, Korea; aufkommend in Indien und Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau des Rechenzentrumsbaus im asiatisch-pazifischen Raum | +0.60% | Indien, Indonesien, Malaysia, Japan; sekundäres Wachstum in Thailand und den Philippinen | Mittelfristig (2–4 Jahre) |

| Wachstum von Life-Sciences- und Gesundheitseinrichtungen mit Bedarf an spezialisierten Facility-Management-Dienstleistungen | +0.50% | China, Indien, Singapur, Korea; Infrastruktur für die öffentliche Gesundheit in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung im Gebäudemanagement

Unternehmen in der gesamten Region lagern weiterhin nicht-kerngeschäftliche Funktionen aus und suchen nach Kostenprediktabilität und einheitlichen Servicevereinbarungen. Ausgelagerte Verträge machten im Jahr 2025 72,49 % des regionalen Werts aus, und Drittanbieter-Teams verwalten nun weitläufige Industriegebiete, in denen interne Belegschaften nicht über die erforderliche Skalierung verfügen. Eine JLL-Umfrage aus dem Jahr 2025 ergab, dass 68 % der Immobilienleiter eine stärkere Auslagerung in den nächsten drei Jahren planen.[1]Jones Lang LaSalle, "Ausblick auf Immobilieninvestitionen im asiatisch-pazifischen Raum 2025," jll.com.sg Die Anspannung auf dem Arbeitsmarkt in Japan und Korea, verbunden mit stärkeren Anforderungen an die Risikoübertragung seitens multinationaler Unternehmen, unterstützt das kontinuierliche Wachstum des Facility-Management-Markts im asiatisch-pazifischen Raum.

Technologische Fortschritte bei intelligenten Facility-Management-Lösungen

Gebäudeeigentümer in erstklassigen Lagen setzen IoT-Geräte ein, die Gerätezustandsdaten in cloudbasierte CAFM-Plattformen streamen. Singapurs Vorgabe, intelligentes Facility Management in neuen Regierungsgebäuden über 5.000 m² bis 2025 einzuführen, hat die private Nutzung katalysiert und messbare Energieeinsparungen demonstriert.[2]Bau- und Baubehörde, "Vorgabe für intelligente Facility-Management-Systeme für Regierungsgebäude," bca.gov.sg Prädiktive Analysen können Ausfallzeiten um bis zu 50 % reduzieren und gleichzeitig die Lebensdauer von Anlagen verlängern, was den Übergang zu datengetriebenem Wartungsmanagement im Facility-Management-Markt im asiatisch-pazifischen Raum verstärkt. Sekundärstädte hinken jedoch hinterher, was eine digitale Kluft unterstreicht, die gut positionierte mittelständische Integratoren zu überbrücken beabsichtigen.

Erhöhter Bedarf an Sicherheit und Schutz

Das Stadtwachstum hat Sicherheitsbedenken verschärft, insbesondere in dicht besiedelten Ballungszentren wie Tokio und Seoul. Kunden fordern kontinuierliche CCTV-Analysen, biometrischen Zugang und die Konvergenz von Cyber- und physischer Sicherheit zum Schutz sowohl der Nutzer als auch der OT-Netzwerke. Strengere Brandschutzvorschriften, veranschaulicht durch die Revision des japanischen Bauordnungsgesetzes von 2024, erfordern jährliche Compliance-Prüfungen und zertifizierte Techniker.[3]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "Revision des Bauordnungsgesetzes 2024," mlit.go.jp Diese Vorgaben erhöhen die Ausgaben für Überwachung, Evakuierungsplanung und Notfallbereitschaft und erweitern den Facility-Management-Markt im asiatisch-pazifischen Raum.

ESG-getriebene Einführung von Zertifizierungen für grüne Gebäude

Da institutionelle Investoren Kapital an Emissionskennzahlen knüpfen, streben Vermieter zunehmend LEED-, BREEAM- und regionale Zertifizierungen wie das Singapore Green Mark an. Zertifizierte Objekte im asiatisch-pazifischen Raum erzielen Mietaufschläge von 5–10 % und höhere Auslastungsraten, was Eigentümer dazu veranlasst, Echtzeit-Messung von Energie, Wasser und Abfall zu integrieren.[4]CBRE Group, "Einführung grüner Gebäude und Mietaufschläge im asiatisch-pazifischen Raum," cbre.com Facility-Management-Anbieter, die überprüfbare ESG-Dashboards anbieten, gewinnen mehrjährige Verträge und festigen Nachhaltigkeit als strukturellen Treiber für den Facility-Management-Markt im asiatisch-pazifischen Raum.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten für integrierte Facility-Management-Technologien | -0.90% | Schwellenmärkte in Südostasien, Tier-2- und Tier-3-Städte in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Standards in verschiedenen Ländern | -0.70% | ASEAN-Märkte, Variationen auf Staatsebene in Indien, Unterschiede auf Provinzebene in China | Langfristig (≥ 4 Jahre) |

| Geringe digitale Reife bei traditionellen Facility-Management-Kunden | -0.40% | Industrie- und Fertigungssektoren in Indonesien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Kurze Vertragslaufzeiten, die die langfristige Investitionsrendite einschränken | -0.50% | Einzelhandels-, Gastgewerbe- und kleine bis mittlere Unternehmenskunden im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten für intelligente Facility-Management-Technologien

Umfassende Sensornachrüstungen für ein 100.000 m² großes Büro können USD 1,5–2,5 Millionen kosten, ein Preisschild, das die jährlichen Facility-Management-Budgets in vielen Tier-2-Märkten übersteigt. Amortisationszeiträume von vier Jahren überschreiten typische Vertragszyklen von zwei bis drei Jahren, was Kunden davon abhält, Kapital zu binden. Folglich bleibt die Einführung außerhalb erstklassiger Städte lückenhaft und verlangsamt die digitale Transformation des Facility-Management-Markts im asiatisch-pazifischen Raum.

Fragmentierte regulatorische Standards in verschiedenen Ländern

Anbieter müssen unterschiedliche Brandschutzvorschriften, Arbeitsgesetze und Umweltvorschriften berücksichtigen. Thailands strengere Überstundenbeschränkungen erschweren beispielsweise die Personalplanung im Vergleich zu Vietnams flexiblerem Rahmen. Das Fehlen gegenseitiger Anerkennungsabkommen für Berufsqualifikationen schränkt die Mobilität von Technikern ein, erhöht die Compliance-Kosten und dämpft die grenzüberschreitende Skalierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Soft Services gewinnen durch erhöhte Hygieneprioritäten an Dynamik

Soft Services verzeichneten eine beschleunigte Nachfrage, sobald Hygiene ganz oben auf der Agenda der Nutzer stand. Im Jahr 2025 erzielten Hard Services einen Anteil von 58,59 % am Facility-Management-Markt im asiatisch-pazifischen Raum, was die wesentliche Bedeutung der Instandhaltung von Maschinen-, Elektro- und Sanitäranlagen in alternden Gebäudebeständen widerspiegelt. Dennoch werden Soft-Service-Verträge, die Reinigung, Sicherheit und Catering abdecken, voraussichtlich den Gesamtmarkt mit einer CAGR von 5,18 % übertreffen. Die Marktgröße des Facility-Management-Markts im asiatisch-pazifischen Raum, die auf Soft Services entfällt, steigt weiter, da Gesundheits- und Gastgewerbekunden strenge Desinfektionsregimes über die Pandemiegipfel hinaus einbetten. Japans angespannter Arbeitsmarkt hat Unternehmen dazu veranlasst, Reinigungs- und Empfangsrollen auszulagern, während fortschrittliche Videoanalysen traditionelle Wachpatrouillen in technologiegestützte Überwachungssysteme umwandeln. In Indien und China treibt subventioniertes Mitarbeiteressen auf Unternehmensgeländen das Catering-Wachstum voran und positioniert Soft Services als Volumen- und Werttreiber.

Die Wettbewerbsdynamik umfasst mittelgroße regionale Anbieter, die schnell reagierende Reinigungsteams skalieren, während globale Unternehmen Robotik für repetitive Bodenreinigung einsetzen. Gleichzeitig ergänzen anlagenorientierte Hard-Service-Anbieter zustandsbasierte Wartung, um die Lebensdauer von Anlagen zu verlängern, im Einklang mit den Capex-Aufschubstrategien der Kunden. Brandschutzprüfungen in Singapur und Tokio, die jährlich vorgeschrieben sind, sichern eine Grundnachfrage, auch wenn prädiktive Diagnosen ungeplante Einsätze reduzieren. Folglich bietet der Facility-Management-Markt im asiatisch-pazifischen Raum eine wachsende Servicetyp-Bandbreite, wobei integrierte Anbieter beide Bereiche bündeln, um stabilere Verträge zu sichern.

Nach Angebotstyp: Integrierte Facility-Management-Verträge gewinnen trotz Preissensibilität an Fahrt

Integrierte Pakete dringen weiter vor, wachsen bis 2031 mit einer CAGR von 4,89 % und erzielen Premiumpreise für eine einzige Verantwortungsstelle. Ausgelagerte Modelle hielten im Jahr 2025 gemeinsam 72,49 % der Ausgaben. Unternehmen, die regionale Standorte konsolidieren – insbesondere Fertigungskonzerne – bevorzugen einen Anbieter für Multi-Standort-Portfolios, was den Facility-Management-Markt im asiatisch-pazifischen Raum in Richtung ganzheitlicher Leistungserbringung treibt. Kostenbewusste Kleinunternehmen in Indonesien und Vietnam setzen jedoch weiterhin auf Einzeldienstleistungsvereinbarungen, was einen fragmentierten Schwanz erhält.

Beschaffungsteams bewerten bei der Auswahl von Partnern zunehmend den Technologie-Stack, die ESG-Berichterstattung und die Risikoübertragungsbedingungen. Gebündelte Hard-Service-Pakete bleiben ein Mittelweg für Kunden, die nicht die vollständige Kontrolle abgeben wollen, aber administrative Einfachheit anstreben. Trotz hartnäckiger Eigenleistungsanteile bei Regierungs- und Verteidigungsanlagen vergeben viele interne Teams nun Unteraufträge für spezialisierte Aufzugs- oder Brandmeldeanlagenprüfungen, was traditionelle Grenzen verwischt. Insgesamt veranschaulichen integrierte Angebote die fortschreitende Professionalisierung des Facility-Management-Markts im asiatisch-pazifischen Raum.

Nach Endnutzerbranche: Der spezialisierte Bedarf des Gesundheitswesens übertrifft das gewerbliche Volumen

Gewerbliche Immobilien, von erstklassigen Büros bis hin zu Omnichannel-Lagerhäusern, erzielten im Jahr 2025 43,82 % des Umsatzes. Dennoch sollten Krankenhäuser, Kliniken und Life-Sciences-Labore schneller wachsen, mit einer CAGR von 4,92 % bis 2031, aufgrund von Infektionskontrollvorgaben und wachsenden Budgets für die öffentliche Gesundheit. Die Marktgröße des Facility-Management-Markts im asiatisch-pazifischen Raum für Gesundheitsanlagen wird durch Anforderungen an kontinuierliche Luftqualitätsüberwachung, Medizingaswartung und Einhaltung der ISO-14644-Reinraumstandards gestützt.

Im Gegensatz dazu legen Einzelhandelsketten Wert auf Kostenkontrolle und vergeben häufig separate Reinigungs- und Schädlingsbekämpfungsverträge, um eine Anbieterabhängigkeit zu vermeiden. Ausgaben im Gastgewerbe hängen von Belegungsschwankungen ab, aber gehobene Resorts in Bali und Phuket haben begonnen, Wäschemanagement und Küchenreinigung auszulagern, um Hygiene als Markenversprechen zu verankern. Institutionelle Campusse liefern vorhersehbare Arbeitsumfänge, werden jedoch durch wettbewerbliche Ausschreibungen vergeben, die die Margen komprimieren und Lieferanten dazu zwingen, sich durch Zertifizierungsniveaus der Belegschaft zu differenzieren. Diese Divergenz unterstreicht die vielfältigen Chancenkonturen innerhalb des Facility-Management-Markts im asiatisch-pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas riesige Nutzfläche garantiert Volumen, aber Energieeffizienz-Nachrüstungsvorschriften im Rahmen des Vierzehnten Fünfjahresplans verlagern die Ausgaben in Richtung ESG-verknüpftem Facility Management. Multinationale Unternehmen in Tier-1-Städten setzen globale Berichtsvorlagen durch und verstärken die Nachfrage nach Integratoren, die sowohl Mandarin als auch Unternehmensanalysen beherrschen. Indiens Bundesanreize in Verbindung mit dem beschleunigten Bau von Logistik- und E-Commerce-Einrichtungen flankieren eine dezentralisierte regulatorische Matrix, die Anbieter vor die Herausforderung stellt, staatsspezifische Compliance-Strategien zu entwickeln.

Japan bleibt technologisch führend; Building Information Modelling und digitale Anlagenzwillinge sind in Tokioter Wolkenkratzern Mainstream. Arbeitskräftemangel treibt Automatisierungspiloten wie autonome Reinigungsflotten voran und erhält überdurchschnittliche Margen im Facility-Management-Markt im asiatisch-pazifischen Raum. Korea folgt mit ähnlicher digitaler Durchdringung, allerdings in einem Chaebol-zentrierten Ökosystem, in dem langjährige Partnerschaften die Auftragsvergabe dominieren.

Indonesien und Thailand verankern die aufkommende südostasiatische Expansion. Die regulatorische Flexibilität dort öffnet Türen für inländische Spezialisten zur gemeinsamen Leistungserbringung mit globalen Marken. Vietnam und die Philippinen, obwohl kleiner, verzeichnen zweistellige Zuwächse bei den Facility-Management-Ausgaben, gestützt durch neue Halbleiter- und Hyperscale-Rechenzentrumsbauten, die durch ausländische Direktinvestitionen finanziert werden. Australien rundet die Landschaft mit ausgereiften integrierten Verträgen ab, die eng an Green-Lease-Anforderungen ausgerichtet sind, und unterstreicht das Spektrum an Reifegraden in der Region.

Wettbewerbslandschaft

Der Facility-Management-Markt im asiatisch-pazifischen Raum bleibt mäßig fragmentiert; die zehn größten Unternehmen erfassen gemeinsam etwa 35–40 % des regionalen Umsatzes. CBRE, JLL, ISS, Cushman and Wakefield und Sodexo nutzen grenzüberschreitende Lieferrahmen, proprietäre CAFM-Plattformen und gebündelte Hard-plus-Soft-Services, um Multi-Länder-Portfolios zu sichern. Inländische Marktführer in China und Indien unterbieten häufig bei den Arbeitskosten und navigieren lokale Inhaltsvorschriften, um Marktanteile in Provinzstädten zu erhalten.

Strategische Ansätze lassen sich in drei Lager einteilen. Technologieführer setzen KI-basierte Anomalieerkennung, mobile Technikerentsendung und Energieoptimierungsalgorithmen ein, um Kunden zu gewinnen, die Betriebszeit schätzen. Kostenführer konzentrieren sich auf Lohnkostenvorteile, schlanke Aufsicht und Masseneinkauf von Verbrauchsmaterialien, um margenschwache Verträge mit Einzelhandelsketten aufrechtzuerhalten. Nischenspezialisten konzentrieren sich auf Rechenzentrumswartung, Krankenhaussterilität oder Reinraumbetrieb und erzielen Premiumpreise im Gegenzug für strenge Compliance-Protokolle.

Das Interesse von Private-Equity-Gesellschaften treibt weiterhin Zukäufe voran, wie JLLs Übernahme eines indonesischen Facility-Management-Unternehmens im Jahr 2025 zeigt, das 1.200 Mitarbeiter hinzufügte. Gleichzeitig bündeln Prop-Tech-Startups Mikro-Anbieter über digitale Marktplätze und bedrohen einfache Leistungsumfänge im Facility-Management-Markt im asiatisch-pazifischen Raum. Auch Wettläufe um geistiges Eigentum entstehen, wie Mities Patentanmeldung für KI-gesteuerte Energieoptimierung zeigt, was den Wandel des Sektors von arbeitsintensiven Wurzeln hin zu Wissenskapital verdeutlicht.

Marktführer im Facility-Management-Markt im asiatisch-pazifischen Raum

Aden Group

Aeon Delight Co., Ltd. (Aeon Co Ltd)

Group Atalian

Broadspectrum (Ventia)

C&W Facility Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Cushman and Wakefield erhielt die endgültige Inbetriebnahmefreigabe für seinen USD 80 Millionen schweren, siebenjährigen Facility-Management-Vertrag für ein Rechenzentrum in Mumbai und nahm den Campus planmäßig vor dem Zeitplan in den Vollbetrieb.

- Dezember 2025: ATALIAN Global Services stellte einen USD 50 Millionen schweren, dreijährigen Rollout einer digitalen Plattform in Singapur, Hongkong, Japan und Australien vor, mit dem Ziel, Echtzeit-KPI-Dashboards für alle Großkunden bereitzustellen.

- Oktober 2025: Sodexo lancierte in China ein nachhaltigkeitsorientiertes Facility-Management-Paket, das Energieaudits, Abfallvermeidungsinitiativen und Raumluftüberwachung bündelt, um Vermietern bei der Erlangung von LEED- und China-Three-Star-Zertifizierungen zu helfen.

- August 2025: Cushman and Wakefield gewann ein Facility-Management-Mandat für ein 1,2 Millionen Quadratfuß großes Rechenzentrum in Mumbai, das Präzisionskühlung, USV-Wartung und 24/7-Sicherheit umfasst.

Berichtsumfang des Facility-Management-Markts im asiatisch-pazifischen Raum

Der Bericht über den Facility-Management-Markt im asiatisch-pazifischen Raum ist segmentiert nach Servicetyp (Hard Services, Soft Services), Angebotstyp (Eigenleistung, Fremdvergabe), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen), Einrichtungskomplexitätsstufe (Einzelstandort, Mehrstandort, Campus/Komplex, Spezialisiert) und Geografie (China, Indien, Japan, Korea, Indonesien, Thailand, übriger asiatisch-pazifischer Raum). Marktprognosen werden in Wert (USD) angegeben.

| Hard Services | Anlagenmanagement |

| Maschinen-, Elektro-, Sanitär- und Klimatisierungsdienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzelnes Facility Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen |

| Einzelstandorteinrichtungen |

| Mehrstandorteinrichtungen |

| Campus- / Komplexeinrichtungen |

| Spezialisierte Einrichtungen (Rechenzentren, Krankenhäuser, Laboratorien) |

| China |

| Indien |

| Japan |

| Korea |

| Indonesien |

| Thailand |

| Übriger asiatisch-pazifischer Raum |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| Maschinen-, Elektro-, Sanitär- und Klimatisierungsdienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzelnes Facility Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen | ||

| Nach Einrichtungskomplexitätsstufe | Einzelstandorteinrichtungen | |

| Mehrstandorteinrichtungen | ||

| Campus- / Komplexeinrichtungen | ||

| Spezialisierte Einrichtungen (Rechenzentren, Krankenhäuser, Laboratorien) | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Korea | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt im asiatisch-pazifischen Raum heute?

Er wurde im Jahr 2026 auf USD 572,39 Milliarden bewertet und wird bis 2031 voraussichtlich USD 715,09 Milliarden erreichen.

Welcher Servicetyp wächst in der Region am schnellsten?

Soft Services werden voraussichtlich mit einer CAGR von 5,18 % wachsen, gestützt durch erhöhte Hygiene- und Sicherheitsanforderungen.

Warum gewinnen integrierte Facility-Management-Verträge an Bedeutung?

Multinationale Nutzer bevorzugen eine einzige Verantwortungsstelle, konsolidierte Berichterstattung und Risikoübertragung, was integrierte Verträge auf eine CAGR von 4,89 % treibt.

Welches Land wird voraussichtlich am schnellsten wachsen?

Indien wird voraussichtlich eine CAGR von 5,23 % verzeichnen, unterstützt durch Fertigungsanreize und rasche Urbanisierung.

Was ist die größte technologische Hürde für Schwellenmärkte?

Hohe Vorabkosten für IoT-Sensoren und CAFM-Plattformen in Verbindung mit kurzen Vertragslaufzeiten verlangsamen die Einführung außerhalb von Tier-1-Städten.

Wie beeinflusst ESG die Beschaffung?

Vermieter, die Zertifizierungen für grüne Gebäude anstreben, priorisieren Facility-Management-Partner, die Energie-, Abfall- und Raumluftqualitätskennzahlen in Echtzeit verfolgen können, und prägen damit die Ausschreibungskriterien in der gesamten Region.

Seite zuletzt aktualisiert am: