Größe und Marktanteil des nordamerikanischen Marktes für Soft Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

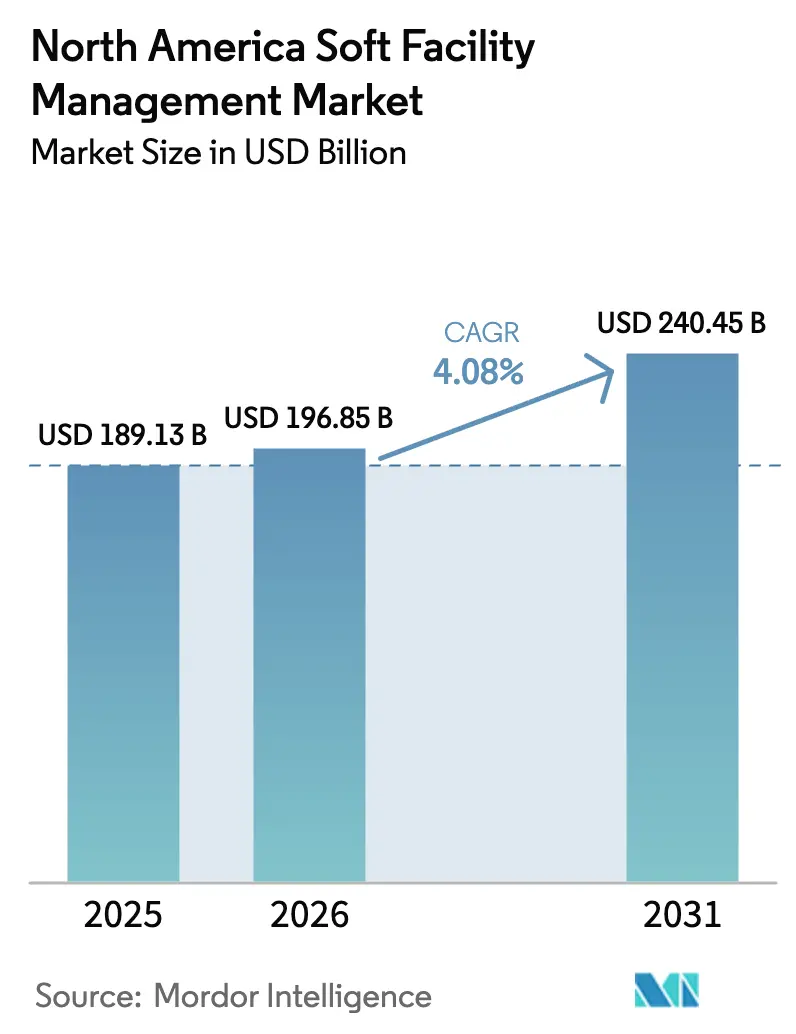

| Marktgröße im Basisjahr (2025) | 189.13 Milliarden US-Dollar |

| Marktgröße (2026) | 196.85 Milliarden US-Dollar |

| Marktgröße (2031) | 240.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Soft Facility Management von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Soft Facility Management wurde im Jahr 2025 auf 189,13 Milliarden USD geschätzt und soll von 196,85 Milliarden USD im Jahr 2026 auf 240,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,08 % während des Prognosezeitraums (2026–2031), was ein stetiges Wachstumspotenzial für Anbieter verdeutlicht, die arbeitsintensive Dienstleistungen mit digitaler Überwachung verbinden können. Hybride Arbeitszeitmodelle, der Abschluss von Großprojekten und auf Wohlbefinden ausgerichtete Sanierungsprogramme stärken die Vertragsnachfrage, während Kostensteigerungsbedenken den Wandel von internen Teams hin zu ausgelagerten, leistungsorientierten Vereinbarungen beschleunigen. Auftraggeber beurteilen Angebote heute anhand der Gesamtkosten pro reinigbarem Quadratfuß, die über Internet-der-Dinge-Dashboards überprüft werden, und nicht mehr anhand von Stundenlöhnen. Integratoren, die zweistellige Reduzierungen der Arbeitsstunden durch Robotik oder KI-gestützte Auftragsweiterleitung nachweisen können, gewinnen mehrjährige Unternehmensverträge. Die regulatorische Komplexität im Zusammenhang mit Mindestlohnvorschriften, PFAS-Verboten und Cybersicherheitsrichtlinien begünstigt weiterhin Anbieter mit dediziertem Compliance-Personal und der Fähigkeit, Kunden vor Haftungsrisiken zu schützen.

Wichtigste Erkenntnisse des Berichts

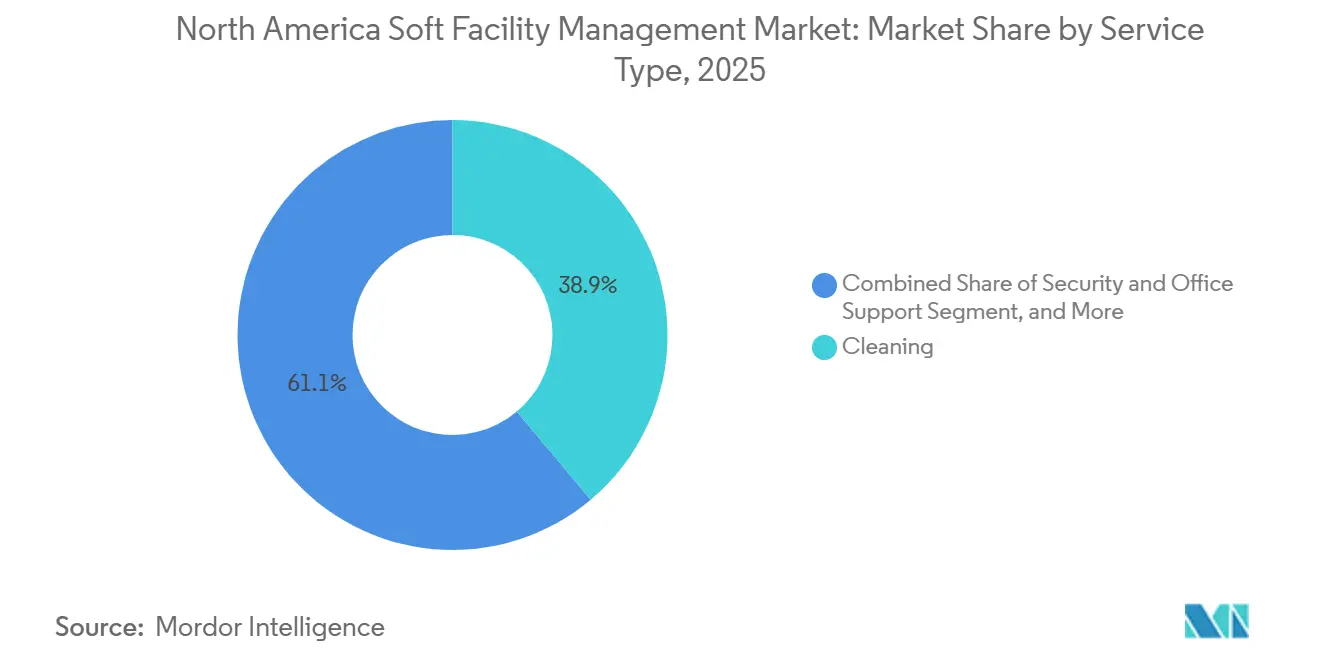

- Nach Servicetyp erzielte Reinigung im Jahr 2025 einen Umsatzanteil von 38,89 %, während Sicherheit und Büroservice bis 2031 mit einer CAGR von 5,76 % wachsen.

- Nach Angebotstyp entfielen 65,44 % des Marktanteils des nordamerikanischen Marktes für Soft Facility Management im Jahr 2025 auf ausgelagerte Leistungserbringung, und integrierte Modelle sollen bis 2031 mit einer CAGR von 5,23 % wachsen.

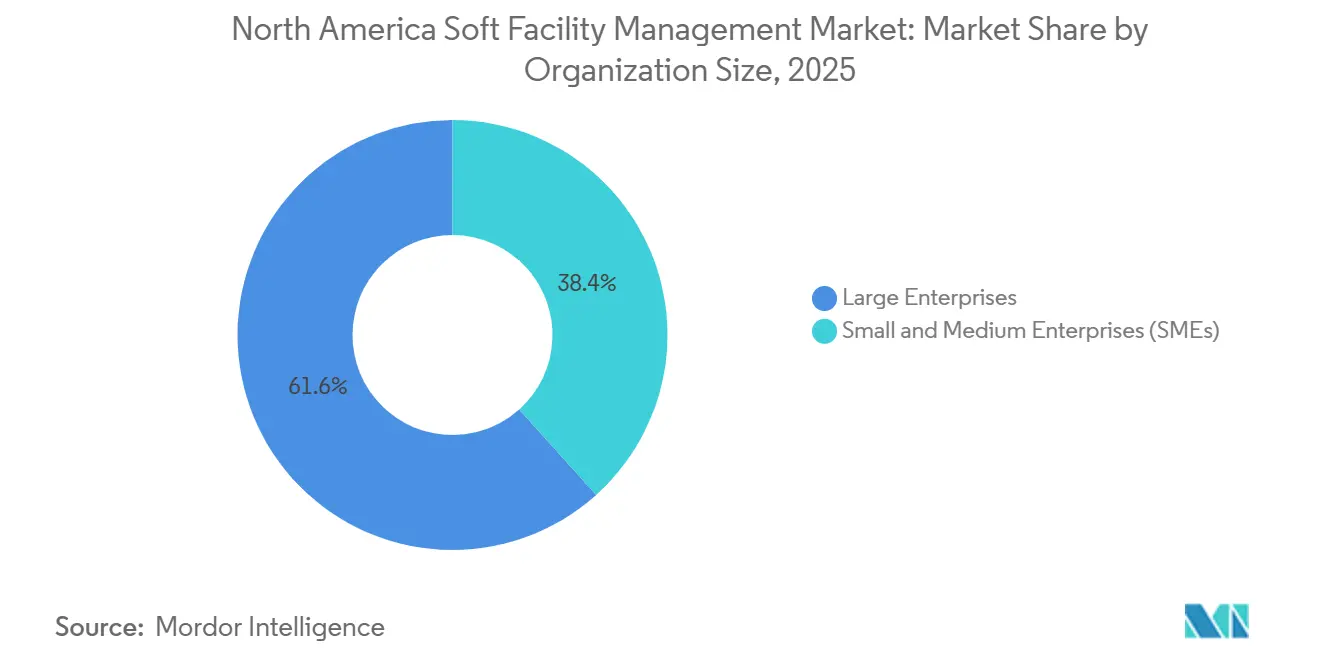

- Nach Unternehmensgröße trugen Großunternehmen 61,65 % des Umsatzes im Jahr 2025 bei, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 5,38 % bis 2031 wachsen werden.

- Nach Endnutzerbranche hielt das gewerbliche Segment im Jahr 2025 einen Anteil von 34,56 % an der Marktgröße des nordamerikanischen Marktes für Soft Facility Management und soll bis 2031 mit einer CAGR von 5,63 % wachsen.

- Nach Land repräsentierten die Vereinigten Staaten im Jahr 2025 78,43 % des regionalen Umsatzes, während Mexiko mit einer CAGR von 6,02 % das stärkste Wachstum im Prognosezeitraum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Soft Facility Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Großbauprojekten | +1.2% | Vereinigte Staaten und Kanada, New York, Texas, Ontario | Mittelfristig (2–4 Jahre) |

| Zunehmender Auslagerungstrend im gewerblichen Immobiliensektor | +1.0% | Wichtigste Ballungsräume der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in die Gesundheitsinfrastruktur | +0.7% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Einführung integrierter Facility-Management-Plattformen | +0.9% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Nachfrage nach WELL- und Fitwel-zertifizierten Arbeitsbereichen | +0.6% | Kernmärkte der Vereinigten Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Mieter-Erlebnis-Apps | +0.5% | Bürokorridore der Vereinigten Staaten, aufkommend in Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Großbauprojekten in Nordamerika

Großbauprojekte mit einem Wert von über 1 Milliarde USD integrieren die Mobilisierung von Soft-Service-Leistungen in den kritischen Pfad und sichern Umsätze bereits vor der Inbetriebnahme. Beispiele hierfür sind die Gordie-Howe-Internationale Brücke und der Gateway-Hudson-Tunnel, für die beide integrierte Reinigungs- und Sicherheitsausschreibungen Monate vor der Übergabe durchgeführt wurden, was die traditionellen Verkaufszyklen verkürzte.[1]Associated Builders and Contractors, "Construction Backlog Indicator," abc.org Die frühzeitige Vergabe dieser Verträge zwingt Anbieter dazu, Personalrekrutierung, Geräteleasing und Sicherheitsschulungen schnell hochzuskalieren, sichert jedoch für mehr als 5 Jahre planbare Cashflows. Der Auftragsbestandsindikator für Nichtwohnbauprojekte erreichte Anfang 2025 mit 9,2 Monaten den höchsten Stand seit 2019 und signalisiert eine robuste künftige Pipeline. Auftragnehmer mit Zertifizierungen für Gefahrstoffe und Erfahrung in beengten Räumen werden für unterirdische Schienen- und Brückenanlagen bevorzugt, Segmente, die weniger anfällig für Zyklen im Wohnimmobilienbereich sind. Mittelfristig werden wesentliche Fertigstellungen, die zwischen 2026 und 2028 geplant sind, Investitionsausgaben in wiederkehrende Serviceumsätze umwandeln und ein überdurchschnittliches regionales Wachstum unterstützen.

Zunehmender Auslagerungstrend im gewerblichen Immobiliensektor

Gewerbliche Vermieter und Nutzer veräußern weiterhin nicht zum Kerngeschäft gehörende Reinigungs- und Sicherheitsmitarbeiter zugunsten variabler Kostenverträge, die sich an schwankende Belegungsraten anpassen. Integrierte Verträge machen nun etwa ein Fünftel der ausgelagerten Ausgaben aus, gegenüber 15 % im Jahr 2020, was die Geschwindigkeit der Einführung verdeutlicht. Die Portfoliokonsolidierung vereinfacht die Rechnungsabstimmung, reduziert den Beschaffungsaufwand und erhöht die Wechselbarrieren, was erklärt, warum die Mieterhalterungsquoten in Gebäuden mit Concierge-ähnlichen Dienstleistungen um acht Prozentpunkte gestiegen sind. Der Trend ist am stärksten in Klasse-A-Hochhäusern ausgeprägt, wo Ausstattungswettbewerbe zunehmen, aber auch Vermieter in Vororten experimentieren mit leistungsbasierter Preisgestaltung, um das Nettobetriebseinkommen bei auslaufenden Mietverträgen zu verteidigen.

Zunehmende Investitionen in die Gesundheitsinfrastruktur

Rekordmittelzuweisungen für Krankenhauserweiterungen und Upgrades ländlicher Kliniken schaffen einen langen Schwanz an Möglichkeiten für Sterilreinigung, Verpflegungsservice und Sicherheit. Bundeskonjunkturprogramme der Vereinigten Staaten ermöglichten es vielen gemeinnützigen Systemen, Nebengebäude zu modernisieren, während die Infrastrukturbank Kanadas neue medizinische Campusse finanzierte und damit jahrzehntelange Wartungsverpflichtungen begründete. Protokolle für Abschlussreinigungen, die Betreuung von Isolierzimmern und die Wäschesterilisierung erzielen Margen, die 20–35 % über den Standardsätzen liegen, erfordern jedoch eine strenge Schulung zur Infektionskontrolle. Auftragnehmer, die in Zertifizierungsprogramme der Zentren für Seuchenkontrolle und Prävention investieren, erlangen bevorzugten Bieterstatus, insbesondere dort, wo gewerkschaftlich organisierte interne Teams unter Rekrutierungsengpässen leiden. Da medizinische Campusse zu Gemeinschaftszentren mit Einzelhandels- und Forschungseinrichtungen werden, werden gebündelte Soft-Service-Verträge, die Umweltdienstleistungen, Patiententransport und Concierge-Schalter abdecken, die Auftragsvolumina über traditionelle Reinigungsumfänge hinaus vergrößern.

Einführung integrierter Facility-Management-Plattformen

Digitale Plattformen wie IBM TRIRIGA und Oracle Cloud gestalten die Beschaffungskriterien neu und fügen Cybersicherheit und API-Interoperabilität neben Preis- und Personalplanungen ein.[2]U.S. Cybersecurity and Infrastructure Security Agency, "Securing Building Automation Systems," cisa.gov Eine Deloitte-Umfrage aus dem Jahr 2024 ergab, dass Plattformnutzer die Reinigungsarbeitsstunden um 14 % reduzierten und gleichzeitig die Mieterzufriedenheitswerte um 11 Punkte steigerten, was Abonnementgebühren von über 200.000 USD jährlich rechtfertigt. Echtzeit-Verkehrssensoren in Sanitärräumen und Füllstandsmonitore für Abfallbehälter ermöglichen es Vorgesetzten, Reinigungskräfte bedarfsgerecht einzusetzen und Leerlaufzeiten sowie Überversorgung zu reduzieren. Anbieter, die Softwarebereitstellung und mobile Schulungen in Rahmenverträge integrieren, verdrängen kleinere Betreiber, die auf Papierlisten angewiesen sind. Ransomware-Bedrohungen, die auf Zugangsdaten von Gebäudeautomationssystemen abzielen, bedeuten jedoch, dass Kunden geprüfte Cyberkontrollen erwarten, was Integratoren dazu veranlasst, IT-Sicherheitsteams einzustellen und Cyber-Haftpflichtversicherungen abzuschließen – Kosten, die in Angeboten zunehmend als Standardgemeinkosten betrachtet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und hohe Mitarbeiterfluktuation | -0.8% | Nordamerikaweit, besonders ausgeprägt in Hochkostenstädten | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Cybersicherheitsrisiken für Facility-Management-Plattformen | -0.3% | Vereinigte Staaten und Kanada, Unternehmensportfolios | Mittelfristig (2–4 Jahre) |

| PFAS-Chemikalienvorschriften | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Inflation der Versicherungsprämien für Auftragnehmer vor Ort | -0.4% | Nordamerikaweit, insbesondere in risikoreichen Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und hohe Mitarbeiterfluktuation in der Reinigungsbelegschaft

Die mittleren Reinigungslöhne stiegen von 2019 bis 2025 um 19,1 %, übertrafen damit die allgemeine Lohninflation und schmälerten die Margen von Auftragnehmern, die mit Nettogewinnen von 6–10 % arbeiten.[3]U.S. Bureau of Labor Statistics, "Occupational Employment and Wages, May 2025," bls.gov Hochkostenstädte wie New York und San Francisco verzeichnen eine Fluktuation von über 75 %, was Agenturen zwingt, 1.200–1.800 USD an Einarbeitungskosten pro Ersatzkraft aufzuwenden. Viele Bieter fügen nun jährliche Preisanpassungsklauseln ein, die an den Verbraucherpreisindex zuzüglich eines Prozentpunkts gekoppelt sind, um unerwartete Lohnerhöhungen abzusichern. Robotik hilft, erfordert jedoch erhebliche Kapitalaufwendungen und Wartungsprogramme, was die Verbreitung auf große Flächen beschränkt, bei denen die Auslastung die Investition rechtfertigt. Personalengpässe können die Einhaltung von Serviceniveauvereinbarungen gefährden und Anbieter finanziellen Strafen und Vertragskündigungen aussetzen, was die Verfügbarkeit von Arbeitskräften zur unmittelbarsten Wachstumsbremse macht.

PFAS-Chemikalienvorschriften schränken Reinigungsformulierungen ein

Die EPA-Entscheidung vom April 2024, bestimmte PFAS-Verbindungen als gefährliche Stoffe einzustufen, löste weitreichende Produktreformulierungen aus, die die Materialkosten um 8–12 % erhöhten und die Haltbarkeit von Oberflächenbehandlungen verkürzten. Staatliche Gesetze in Maine und Kalifornien fragmentierten die Compliance weiter und erschwerten die nationale Beschaffung. Mehr als fünfzig Marken überarbeiteten Bodenversiegelungen und Teppichschutzmittel, doch viele Ersatzstoffe weisen nicht die Haltbarkeit der bisherigen Chemikalien auf, was häufigere Neuanwendungen erfordert und die Arbeitsstunden erhöht. Auftragnehmer müssen nun Protokolle zur chemischen Rückverfolgbarkeit und Notfallpläne führen – Aufgaben, die kleine Unternehmen kaum finanzieren können. Mittelfristig werden Anbieter mit internen Umwelt- und Gesundheitsteams wahrscheinlich Marktanteile von unabhängigen Betreibern übernehmen, die die Berichtspflichten nicht schultern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Sicherheit übertrifft das Wachstum der traditionellen Reinigung

Sicherheits- und Büroserviceleistungen sollen bis 2031 jährlich um 5,76 % wachsen und damit den Gesamtdurchschnitt des nordamerikanischen Marktes für Soft Facility Management übertreffen. Die Nachfrage wird durch hybride Arbeitsmodelle angetrieben, die reibungslose Zugangskontrolle, Besucherprüfung und Concierge-Schalter erfordern, die in Arbeitsplatz-Erlebnis-Apps integriert sind. Reinigung, nach wie vor das Rückgrat mit 38,89 % des Umsatzes im Jahr 2025, verzeichnet eine langsamere Expansion, da Bewegungssensoren und optimierte Routenplanung die Arbeitsstunden pro Sanitärraum reduzieren. Die dem nordamerikanischen Markt für Soft Facility Management zugeordnete Marktgröße für Sicherheitsrollen soll bis 2031 zweistellige Milliardenbeträge erreichen, da Unternehmen der physisch-digitalen Konvergenz bei der Personalbesetzung Priorität einräumen.

Vermieter kombinieren zunehmend Wachposten, Paketabwicklung und Arbeitsplatzreservierungen in einer einzigen Empfangsfunktion, was die Servicegebühren pro Quadratfuß erhöht. Catering gewinnt auf Unternehmensgeländen wieder seine Bedeutung vor der Pandemie zurück, wo subventionierte Verpflegungsprogramme die Anwesenheit vor Ort im Jahr 2025 um bis zu 18 Prozentpunkte steigerten. Landschaftspflege, Schädlingsbekämpfung und Abfallmanagement bleiben fragmentiert, werden aber in gebündelte Rahmenverträge eingebunden, die Compliance und Berichterstattung vereinfachen. Integrierte Empfangs-, Poststellen- und Sicherheitsverträge bieten Anbietern auch einen Einstieg, um Eventmanagement und Notfallvorsorgeschulungen als Zusatzleistungen anzubieten und so den Umsatzanteil pro Kunde zu vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Integrierte Modelle gewinnen trotz Dominanz der Fremdvergabe

Ausgelagerte Vereinbarungen machten im Jahr 2025 65,44 % der Marktausgaben aus und sollen mit einer CAGR von 5,23 % wachsen, was den Wunsch unterstreicht, feste Gehaltskosten in variable Kosten umzuwandeln. Innerhalb dieses Pools sind integrierte Facility-Management-Verträge das am schnellsten wachsende Segment – ein Spiegelbild des Bestrebens der Beschaffungsabteilungen, Anbieterlisten zu kürzen und Echtzeit-Analysen in die Leistungserbringung zu integrieren. Im Gegensatz dazu halten interne Programme einen Anteil von 34,56 %, hauptsächlich in Sektoren, die durch Sicherheitsfreigabepflichten oder Infektionskontrollprotokolle gebunden sind.

Der Marktanteil des nordamerikanischen Marktes für Soft Facility Management für integrierte Pakete dürfte steigen, da Beschaffungsteams Leistungs-Dashboards in Verträge einbetten und Anbieter damit nahezu in Echtzeit sanktionieren oder belohnen können. Einzeldienstleistungsverträge verlieren an Beliebtheit, da der Koordinationsaufwand inzwischen die marginalen Preisnachlässe überwiegt. Gebündelte, aber nicht integrierte Pakete dienen als Brücke für mittelgroße Unternehmen, die mit der Auslagerung experimentieren; viele gehen nach Pilotphasen, die Einsparungen bestätigen, in vollständig integrierte Verlängerungen über.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung von Auslagerungen

Großunternehmen hielten im Jahr 2025 61,65 % des Umsatzes und nutzten ihre multinationale Größe, um die Anbieterkonsolidierung und die Harmonisierung der ESG-Berichterstattung voranzutreiben. Kleine und mittlere Unternehmen wachsen jedoch mit 5,38 % jährlich dank abonnementbasierter Pakete, die zwischen 2.000 und 8.000 USD pro Monat kosten. Digitale Dashboards, die einst Fortune-500-Portfolios vorbehalten waren, sind nun in standardmäßigen Angeboten für kleine und mittlere Unternehmen integriert und reduzieren den Koordinationsaufwand, der bisher von der Auslagerung abschreckte.

Franchise-Netzwerke wie Jani-King und Vanguard Cleaning Systems sind wichtige Katalysatoren, die professionelles Branding und standardisierte Protokolle zu Preisen in tertiäre Ballungsräume bringen, mit denen lokale Reinigungsunternehmen kaum mithalten können. Die Marktgröße des nordamerikanischen Marktes für Soft Facility Management für kleine und mittlere Unternehmen ist in absoluten Zahlen noch bescheiden, doch die Dynamik des Segments signalisiert einen strukturellen Wandel, der die Umsatzverteilung bis Ende der 2020er Jahre neu ausbalancieren könnte. Gleichzeitig treiben Großunternehmen weiterhin Pilotprojekte für Robotik und KI-gestützte Aufgabenweiterleitung voran, um Lohninflation zu neutralisieren und mehrjährige Kostentransparenz zu sichern.

Nach Endnutzerbranche: Gewerbliches Segment führt in allen Kennzahlen

Gewerbliche Gebäude – darunter Informationstechnologie-Campusse, Einzelhandels-Flaggschiffe und Fulfillment-Center – machten im Jahr 2025 34,56 % der Ausgaben aus und sollen jährlich um 5,63 % wachsen. Vermieter betrachten Soft-Service-Leistungen als greifbares Markenunterscheidungsmerkmal und nicht als Gemeinkosten und integrieren Reinigungsanfragen in Mieter-Apps, die auch Zugangsausweise und Ausstattungsbuchungen verwalten. Die dem nordamerikanischen Markt für Soft Facility Management zugeordnete Marktgröße für gewerbliche Einrichtungen wird daher schneller wachsen als das Gastgewerbe oder institutionelle Segmente, wo Budgets durch öffentliche Finanzierungsengpässe eingeschränkt werden.

Gesundheitseinrichtungen erzielen zwar einen kleineren Umsatzanteil, verlangen aber aufgrund regulatorischer Reinigungsstandards Premiumpreise. Industriestandorte erfordern sicherheitszertifizierte Belegschaften und stellen verteidigungsfähige Nischen dar, in denen der Preiswettbewerb gedämpft ist. Das Wachstum im Gastgewerbe wird durch Lohnkostensteigerungen und Belegungsschwankungen gebremst, doch große Akquisitionen im Verpflegungsbereich – wie Sodexos Übernahme von Centerplate – deuten auf ein erneuertes Interesse an Sport- und Veranstaltungsortverträgen hin, wo die Pro-Kopf-Ausgaben nach der Pandemie steigen. Wohn- und Freizeitimmobilien bleiben fragmentiert und werden hauptsächlich von lokalen Betreibern ohne nationale Reichweite bedient.

Geografische Analyse

Die Vereinigten Staaten, die im Jahr 2025 78,43 % des nordamerikanischen Marktes für Soft Facility Management halten, geben weiterhin mehr aus als ihre Nachbarn, bedingt durch ihre umfangreiche gewerbliche Immobilienbasis und etablierte Auslagerungsnormen. Neues Angebot in Austin, Dallas, Phoenix und Atlanta integriert Soft-Service-Umfänge direkt in Entwicklungsbudgets und gewährleistet eine sofortige Vertragsaktivierung bei Erteilung der Baugenehmigung. Traditionelle Kernstädte wie New York und Chicago wirken dem Leerstandsdruck entgegen, indem sie Wellness-Zertifizierungen und Concierge-Dienstleistungen in Mietverträge einbinden, Mietprämien verteidigen und Mieter halten. Die regulatorische Heterogenität – von PFAS-Vorschriften bis hin zu staatlichen Mindestlohngesetzen – verursacht rechtliche Komplexität, die kleinere Anbieter als kostspielig empfinden, was mehr Marktanteile zu Mehrdienstleistungsintegratoren mit Compliance-Büros verschiebt.

Kanada trägt einen kleineren Anteil bei, profitiert jedoch von Bundesinfrastrukturausgaben in Höhe von 180 Milliarden CAD (entspricht 133 Milliarden USD), die für öffentlichen Nahverkehr, Grünprojekte und sozialen Wohnungsbau vorgesehen sind. Die Investitionen in den Nichtwohnbau erreichten im Jahr 2024 95,3 Milliarden CAD (70,5 Milliarden USD), was auf eine Pipeline von Einrichtungen hindeutet, die bis 2027 Dienstleistungen nachfragen werden. Toronto und Vancouver fungieren als Brückenköpfe für integrierte Facility-Management-Pilotprojekte, die dann in sekundäre Provinzen weitergegeben werden. Mindestlohnvorschriften und gewerkschaftliche Durchdringung verlangsamen die Einführung in Regierungsstandorten, aber multinationale Mieter setzen zunehmend lokale Präferenzen außer Kraft, um sich an regionalen Anbieterprogrammen auszurichten.

Mexiko ist die Wachstumslokomotive der Region und expandiert mit einer CAGR von 6,02 %, da ausländische Direktinvestitionen in die Fertigung im Jahr 2023 36 Milliarden USD erreichten und weiter steigen. Nuevo León, Guanajuato und Baja California beherbergen weitläufige Industrieparks, in denen globale Automobilhersteller und Elektronikriesen auf nahezu Echtzeit-Serviceniveau-Dashboards und zweisprachige Berichterstattung bestehen. Das nationale Arbeitsrecht schreibt großzügige Abfindungspakete vor, sodass die Auslagerung Unternehmen eine Flexibilität bietet, die interne Personalbesetzung nicht leisten kann. Klasse-A-Bürotürme in Mexiko-Stadt und Guadalajara integrieren WELL- und LEED-Standards in ihre Ausstattungen und importieren US-amerikanische Wellness-Erwartungen, was spezialisierte Soft-Service-Nischen schafft. Währungsvolatilität bleibt eine Herausforderung bei der Vertragspreisgestaltung, doch die meisten Rahmenverträge koppeln die Abrechnung inzwischen an den US-Dollar, um Cashflows zu stabilisieren.

Wettbewerbslandschaft

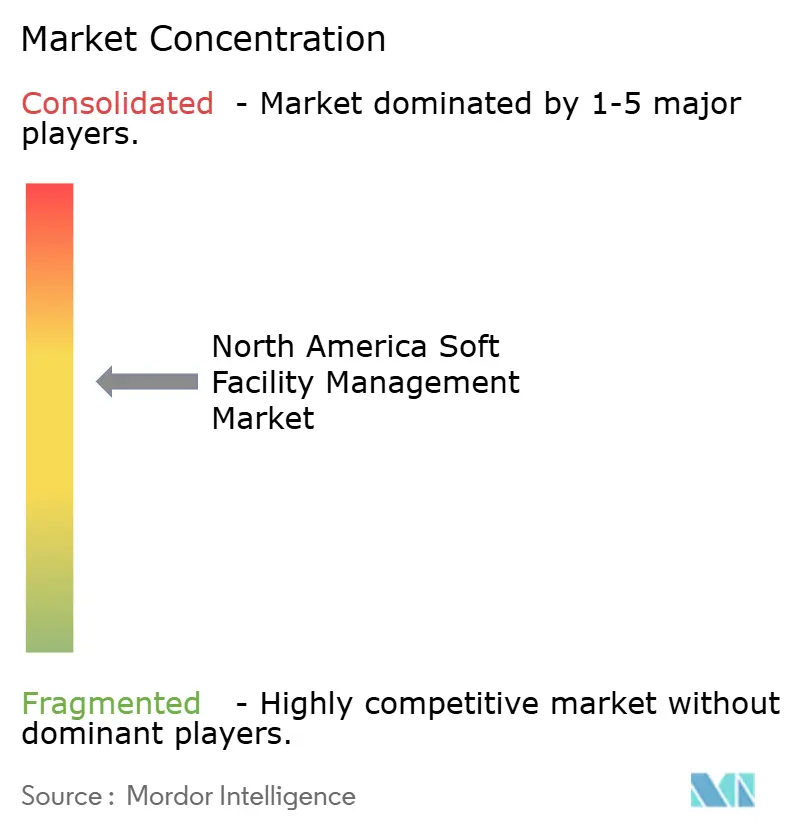

Der Markt ist mäßig konzentriert, mit Akteuren wie CBRE, ISS, Cushman and Wakefield, Sodexo und anderen. Machbarkeitspilotstudien für Robotik, KI-Planung und sensorgestützte Reinigung verlängern die Beschaffungszyklen und begünstigen kapitalstarke Akteure, die Versuche ohne sofortige Amortisation finanzieren können. Technologische Differenzierung ist das zentrale Wettbewerbsfeld; Betreiber lancieren proprietäre Analyse-Suiten, erhöhen die Wechselkosten und rechtfertigen Aufschläge gegenüber regionalen Platzhirschen, die auf Tabellenkalkulationen angewiesen sind.

Vertikale Spezialisierung ist die zweite Wettbewerbsachse. ABM Industries legte in seiner Einreichung von 2024 offen, dass Kunden aus dem Gesundheits- und Bildungsbereich Betriebsmargen erzielen, die 200–300 Basispunkte über dem Portfoliodurchschnitt liegen. Integratoren umwerben daher Experten für Infektionskrankheiten, Teams für beengte Räume und zweisprachige Vorgesetzte, um ihre Glaubwürdigkeit in regulierten Sektoren zu stärken. Fusionen und gezielte Akquisitionen – wie GDIs Übernahme eines Reinigungsunternehmens in Ontario – veranschaulichen die Roll-up-Strategie, die darauf abzielt, regionale Marktanteile zu einem kontinentalen Fußabdruck zusammenzufügen.

Innovationen bei autonomen Reinigungsgeräten, belegt durch 127 in den Vereinigten Staaten im Jahr 2024 erteilte Patente für Roboter-Scheuersaugmaschinen, unterstützen die Minderung von Arbeitskräftemangel. Partnerschaften zwischen Brain Corp und ABM oder ISS und IBM verdeutlichen ein Co-Entwicklungsmodell, bei dem Integratoren Exklusivitätsfenster für modernste Hardware und Software sichern. Compliance-Kompetenz ist heute ein primärer Verlängerungsauslöser; Anbieter, die PFAS-Berichterstattung, Cybersicherheitsprüfungen und OSHA-Protokolle proaktiv angehen, erzielen höhere Kundenbindungsraten als preisgetriebene Wettbewerber. Da sich Verträge konsolidieren und technologische Schwellenwerte steigen, stehen mittelgroße Unternehmen vor der strategischen Wahl, sich tiefgreifend zu spezialisieren oder eine Übernahme anzustreben.

Marktführer der Soft-Facility-Management-Branche in Nordamerika

CBRE Group Inc.

Sodexo Inc.

ISS A/S

ABM Industries Inc.

Cushman & Wakefield Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: CBRE kündigte eine Erweiterung integrierter Facility-Management-Dienstleistungen in Mexiko im Wert von 15 Millionen USD an und stellte 500 zweisprachige Mitarbeiter ein, um Nearshoring-Hersteller in Nuevo León und Guanajuato zu betreuen.

- Dezember 2024: Sodexo schloss die Übernahme von Centerplate ab und fügte seinem Catering-Portfolio 150 nordamerikanische Sport- und Veranstaltungsstätten hinzu.

- November 2024: ISS lancierte eine KI-gestützte Auftragsabwicklungsplattform, die gemeinsam mit IBM entwickelt wurde und nun auf über 200 Millionen Quadratfuß aktiv ist und eine Reduzierung der Arbeitsstunden um 14 % anstrebt.

- Oktober 2024: Cushman and Wakefield sicherte sich ein 5-jähriges integriertes Facility-Management-Mandat im Wert von 180 Millionen USD, das 8,5 Millionen Quadratfuß für ein Fortune-100-Technologieunternehmen in den Vereinigten Staaten und Kanada abdeckt.

Berichtsumfang des nordamerikanischen Marktes für Soft Facility Management

Soft Facility Management (Soft FM) bezeichnet das Spektrum personenorientierter, nicht-technischer Unterstützungsdienstleistungen, die dazu beitragen, ein Gebäude oder eine Einrichtung für die Nutzer sauber, sicher, komfortabel und angenehm zu halten. Im Gegensatz zum Hard Facility Management umfasst Soft FM keine Wartung physischer Infrastruktur oder mechanischer Systeme.

Der Bericht über den nordamerikanischen Markt für Soft Facility Management ist segmentiert nach Servicetyp (Reinigung, Sicherheit und Büroservice, Catering, sonstige Soft-Service-Leistungen), Angebotstyp (Eigenleistung, Fremdvergabe), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, Wohnen und Freizeit) sowie nach Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reinigung |

| Sicherheit und Büroservice |

| Catering |

| Sonstige Soft-Service-Leistungen |

| Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management (IFM) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Gewerbe (Informationstechnologie/Telekommunikation, Einzelhandel, Lagerhäuser) |

| Gastgewerbe (Hotels, Restaurants) |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Wohnen und Freizeit |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Servicetyp | Reinigung | |

| Sicherheit und Büroservice | ||

| Catering | ||

| Sonstige Soft-Service-Leistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzeldienstleistungs-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management (IFM) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Gewerbe (Informationstechnologie/Telekommunikation, Einzelhandel, Lagerhäuser) | |

| Gastgewerbe (Hotels, Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Wohnen und Freizeit | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Soft Facility Management im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 196,85 Milliarden USD und soll mit einer CAGR von 4,08 % auf 240,45 Milliarden USD bis 2031 wachsen.

Welche Servicekategorie wächst am schnellsten?

Sicherheits- und Büroserviceleistungen wachsen bis 2031 jährlich um 5,76 % und übertreffen damit Reinigung, Catering und andere Teilsegmente.

Warum verlagern Unternehmen sich hin zu integrierten Facility-Management-Verträgen?

Integrierte Verträge bündeln Reinigung, Sicherheit und Catering unter einem Anbieter, reduzieren den Verwaltungsaufwand um bis zu 30 % und bieten Echtzeit-Leistungs-Dashboards, die Eigentümern das Kostenmanagement erleichtern.

Was macht Mexiko zum am schnellsten wachsenden Ländermarkt?

Nearshoring-Investitionen in Automobil- und Elektronikwerke erfordern zweisprachige, compliance-fähige Dienstleister und treiben eine CAGR von 6,02 % für Soft Facility Management in Mexiko bis 2031.

Wie wirken sich Lohndruckprobleme auf Anbieter aus?

Die mittleren Reinigungslöhne stiegen von 2019 bis 2025 um 19,1 %, schmälerten die Margen und veranlassten Auftragnehmer, Robotik einzuführen oder Preisanpassungsklauseln in neue Verträge aufzunehmen.

Welche Technologien gestalten die Branche neu?

KI-gestützte Auftragsabwicklungsplattformen, IoT-fähige Sanitärraum- und Abfallsensoren sowie autonome Bodenscheuersaugmaschinen reduzieren die Arbeitsstunden um zweistellige Prozentsätze und werden zum Standard in Unternehmensverträgen.

Seite zuletzt aktualisiert am: