Marktgröße und Marktanteil für Facility Management in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

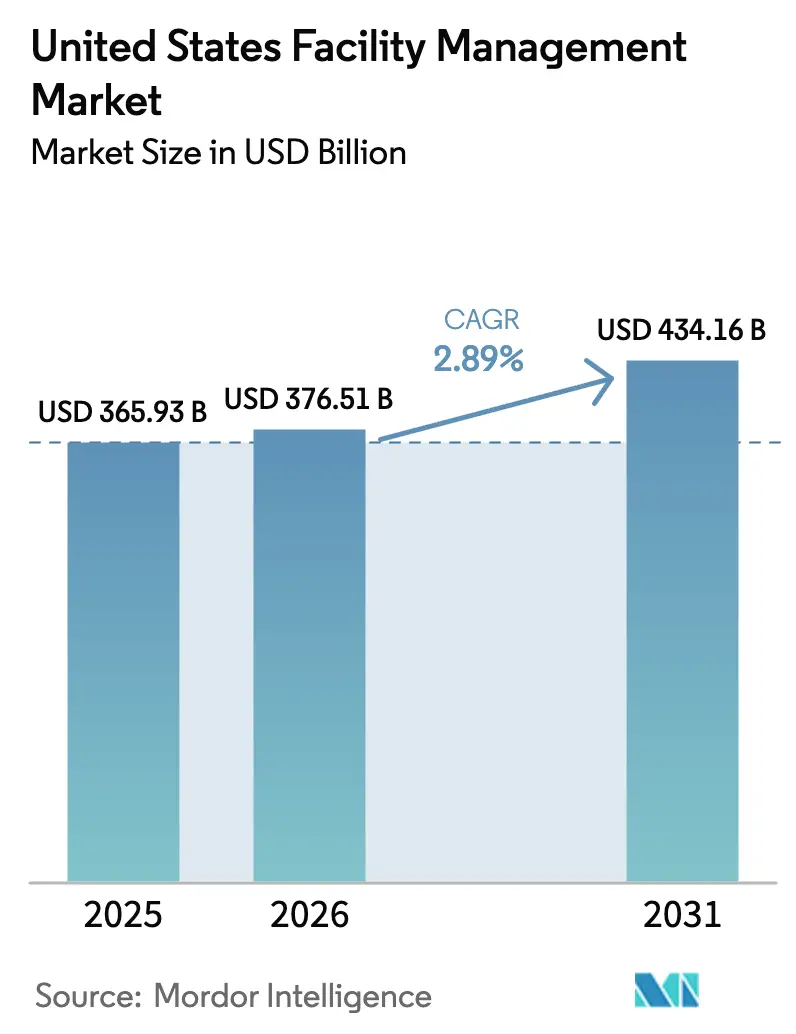

| Marktgröße im Basisjahr (2025) | 365.93 Milliarden US-Dollar |

| Marktgröße (2026) | 376.51 Milliarden US-Dollar |

| Marktgröße (2031) | 434.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.89% CAGR |

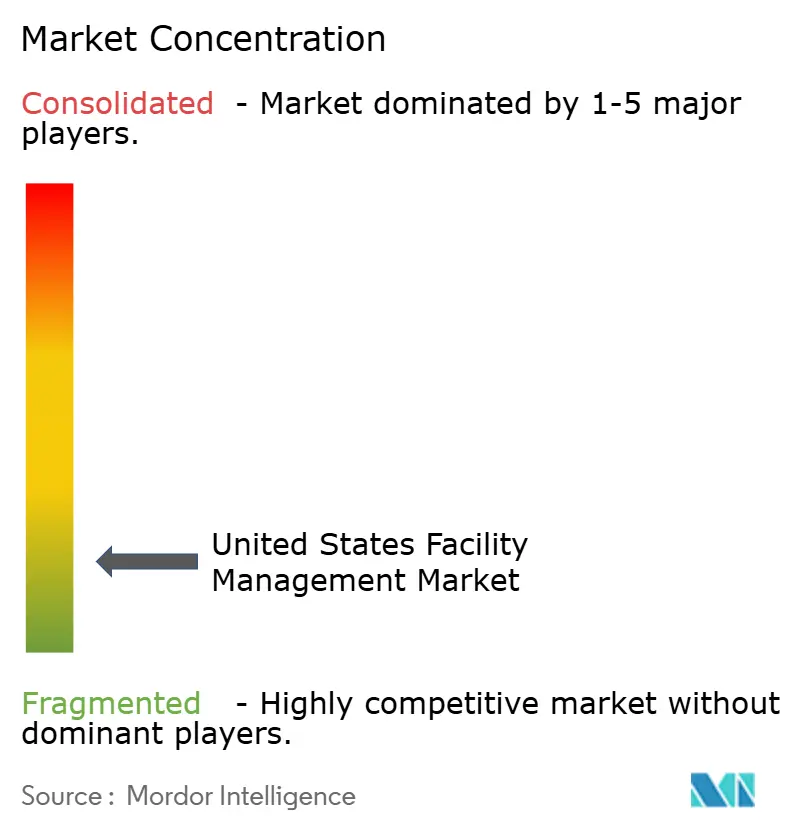

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Facility Management in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Facility Management in den Vereinigten Staaten wurde im Jahr 2025 auf USD 365,93 Milliarden geschätzt und soll von USD 376,51 Milliarden im Jahr 2026 auf USD 434,16 Milliarden bis 2031 wachsen, bei einer CAGR von 2,89 % während des Prognosezeitraums (2026–2031). Der Leerstand von Gewerbeimmobilien bei Büroimmobilien von 14,1 % steht im Gegensatz zur robusten industriellen Flächenabsorption und prägt eine divergente Nachfrage nach Dienstleistungen. Hard Services dominieren, da Organisationen HVAC-, Brandschutz- oder Infrastrukturwartung nicht aufschieben können, während Soft Services an Bedeutung gewinnen, da Arbeitsplätze nach der Pandemie erhöhte Sicherheits- und Wellnessprotokolle erfordern. Regulierung ist gleichermaßen entscheidend; der Inflation Reduction Act stellt USD 975 Millionen für die Modernisierung von Bundesgebäuden bereit und beschleunigt die Nachfrage nach energieeffizienten Nachrüstungen. Die Technologieintegration von IoT-Sensoren bis hin zur KI-basierten vorausschauenden Wartung verändert Betriebsmodelle, indem Ausfallzeiten reduziert und Versorgungsleistungen optimiert werden.

Wesentliche Erkenntnisse des Berichts

- Nach Servicetyp führten Hard Services mit einem Anteil von 58,45 % am Markt für Facility Management in den Vereinigten Staaten im Jahr 2025, während Soft Services bis 2031 mit einer CAGR von 3,74 % wachsen.

- Nach Angebotstyp hielten Eigenleistungsoperationen im Jahr 2025 einen Anteil von 59,05 % an der Marktgröße für Facility Management in den Vereinigten Staaten, während fremdvergebene Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 3,70 % wachsen werden.

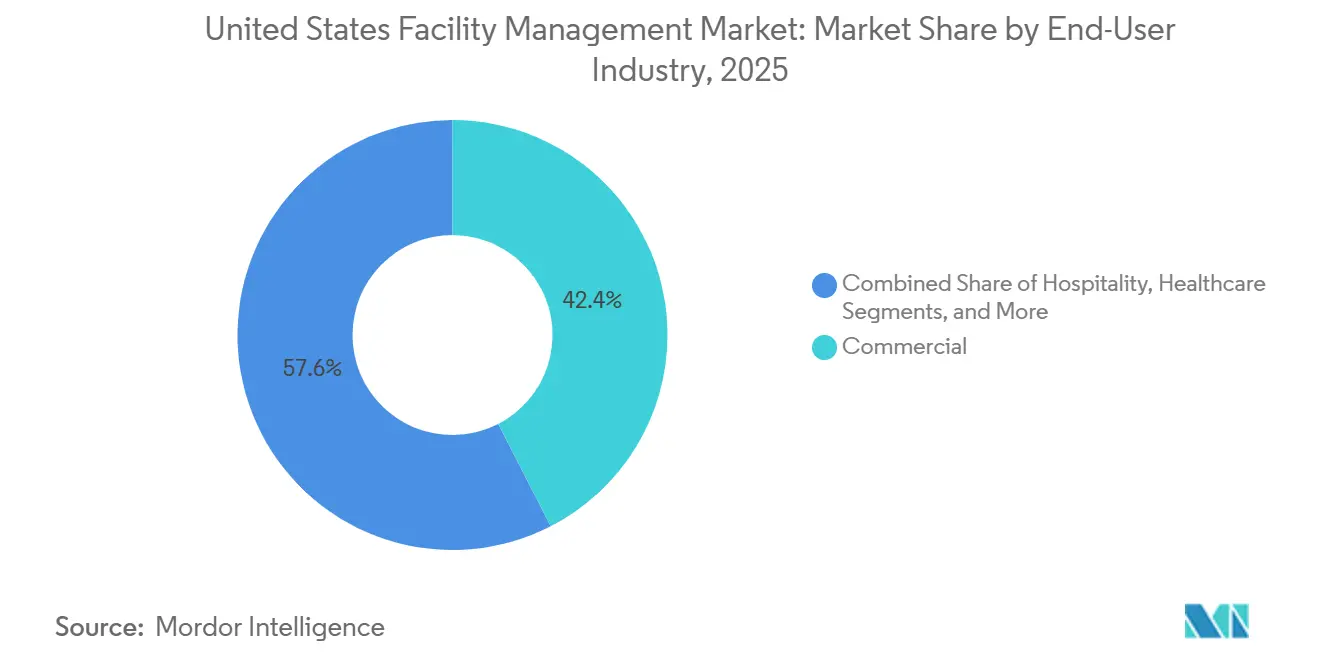

- Nach Endnutzerbranche behielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 42,44 % am Markt für Facility Management in den Vereinigten Staaten; institutionelle und öffentliche Infrastruktur expandiert mit der schnellsten CAGR von 5,04 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Facility Management in den Vereinigten Staaten

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in Ballungsräumen | +0.8% | West- und Südost-Sun-Belt-Städte | Langfristig (≥ 4 Jahre) |

| Sektorale Investitionsprioritäten in Infrastrukturgesetzen | +0.6% | National; Nordost- und Mittlerwesten-Altinfrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Treiber in Bezug auf Arbeit und Sicherheit | +0.4% | National; strenger in Kalifornien und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Technologiegeführtes integriertes Facility Management | +0.7% | National; frühe Übernahme an der Westküste | Mittelfristig (2–4 Jahre) |

| Mandate für Gebäudeleistungsstandards | +0.5% | Kalifornien, New York, Washington | Mittelfristig (2–4 Jahre) |

| Steueranreize des Inflation Reduction Act | +0.4% | Bundesstaaten mit ergänzenden Anreizen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in großen Ballungsräumen

Sun-Belt-Zentren wie Austin und Phoenix ziehen weiterhin Unternehmen und Einwohner an und steigern die Nachfrage sowohl nach neuen Einrichtungen als auch nach Nachrüstungen, die intelligente Gebäudeplattformen integrieren.[1]Royal Institution of Chartered Surveyors, "Der Planet der Städte: Nordamerikanische Städte von 1980 bis 2080," rics.org Facility Manager in diesen Märkten müssen fortschrittliche Automatisierung mit Altinfrastruktur in gemischten Portfolios in Einklang bringen. Mieter der Wissensökonomie betonen flexible Räume und drängen Dienstleister dazu, Echtzeit-Belegungsanalysen anzubieten. Klimaresilienz ist nach aufeinanderfolgenden Extremwetterereignissen zu einem integralen Bestandteil geworden und verschärft die Anforderungen an die Notfallwartungsplanung. Diese kombinierten Drücke erhöhen die Dienstleistungskomplexität und die Kosten.

Sektorale Investitionsprioritäten in US-Infrastrukturgesetzen

Bundesausgaben leiten USD 975 Millionen für die Modernisierung von 40 Millionen Quadratfuß öffentlicher Gebäude um und verankern einen Übertragungseffekt ähnlicher Standards auf Staatsebene.[2]U.S. General Services Administration, "Details zum Programm für aufkommende und nachhaltige Technologien," gsa.gov Klauseln zu amerikanischen Produkten und Tariflöhnen treiben die Arbeitskosten in die Höhe und zwingen Facility Manager, Beschaffungs- und Personalstrategien zu verfeinern. Ausgaben für die Netzmodernisierung fügen Verantwortlichkeiten für die Wartung von Ladestationen für Elektrofahrzeuge und die Integration von Energiespeichern hinzu. Die Compliance-Verfolgung ist nun ein wesentlicher Bestandteil von Facility-Management-Verträgen, da Eigentümer die Förderfähigkeit sicherstellen möchten. Somit prägen öffentliche Ausgaben das private Dienstleistungsdesign.

Regulatorische Treiber in Bezug auf Arbeits- und Sicherheitsstandards

Der aktualisierte Standard der Arbeitsschutzbehörde (OSHA) zu blutübertragbaren Krankheitserregern deckt nun 793.728 Einrichtungen ab und erhöht den Dokumentationsaufwand auf 7,87 Millionen Stunden, was die Nachfrage nach compliance-orientierten Facility-Management-Angeboten steigert. Harmonisierte Regeln zur Chemikalienkennzeichnung, die ab Juli 2024 gelten, erfordern neue Beschilderung, Bestandskontrolle und Mitarbeiterschulungen. Überarbeitungen der Vorschriften für erlaubnispflichtige enge Räume vergrößern den adressierbaren Markt für spezialisierte Sicherheitsdienstleistungen. Anbieter mit internem regulatorischem Fachwissen erzielen Aufschläge, tragen jedoch steigende Versicherungskosten gegen Strafen bei Nichteinhaltung.

Technologiegeführtes integriertes Facility Management (IoT, Gebäudemanagementsystem, KI-basierte vorausschauende Wartung)

KI-Algorithmen erkennen Geräteausfälle Wochen im Voraus und wandeln reaktive Reparaturen in geplante Mikro-Abschaltungen um, die die Lebensdauer von Anlagen verlängern. Gesundheitsdienstleister setzen große Sprachmodelle für die Richtliniendokumentation ein, um den Verwaltungsaufwand zu reduzieren und die Prüfungsbereitschaft zu verbessern. IoT-Sensoren speisen Cloud-Analysen, die die HVAC-Leistung stündlich optimieren und Versorgungskosten sowie Emissionen senken. Dennoch erweitern vernetzte Endpunkte die Angriffsflächen für Cyberangriffe und zwingen Facility-Management-Anbieter, Sicherheitsoperationen in ihre Kernbereiche aufzunehmen. Datengestützte Erkenntnisse zur Raumnutzung ermöglichen es Kunden auch, Flächen in hybriden Arbeitsumgebungen anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rentabilitätsraten der wichtigsten Facility-Management-Akteure | -0.4% | Hochkostenmetropolen landesweit | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräfteindikatoren – Erwerbsbeteiligung | -0.6% | Fachkräftemangel in allen Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Leerstandsquoten bei Gewerbeimmobilien | -0.5% | Nordost- und Mittlerwesten-Kerngebiete | Mittelfristig (2–4 Jahre) |

| Exposition gegenüber Cybersicherheitshaftung | -0.3% | Technologieintensive Märkte landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rentabilitätsraten der wichtigsten Facility-Management-Akteure

Die Betriebskosten überstiegen das Umsatzwachstum im Jahr 2024, was die Margen verringerte und Technologieinvestitionen einschränkte. ABM Industries verzeichnete eine Umsatzsteigerung von 3,3 %, sah sich jedoch mit Lohn- und Energiepreisinflation konfrontiert, die die Gewinne schmälerte. Fragmentierter Wettbewerb begrenzt die Preissetzungsmacht, insbesondere bei kostenintensiven Cybersicherheits- und Regulierungsdienstleistungen. Gestiegene Stromkosten entsprechen nun 58,9 % der Versorgungsausgaben und zwingen entweder zur Weitergabe der Kosten oder zur Reduzierung von Dienstleistungen. Der Druck treibt kleine Anbieter zur Konsolidierung oder Nischenspezialisierung.

Arbeitskräfteindikatoren – Erwerbsbeteiligung

Die Erwerbsbeteiligungsquote wird voraussichtlich bis 2033 auf 61,2 % sinken, was den Mangel an HVAC-, Elektro- und Klempnertechnikern verschärft, die für den Betrieb von Einrichtungen unerlässlich sind.[3]U.S. Bureau of Labor Statistics, "Arbeitskräfteprojektionen 2023–33," bls.gov Aufgeschobene Wartung auf Universitätscampussen übersteigt USD 2 Billionen, da Personalengpässe proaktive Programme blockieren. Lohnsteigerungen übersteigen die Kundenbudgets und gefährden Vertragsverlängerungen im Einzel- und Gastgewerbe. Gesundheitssysteme veranschaulichen Umgehungsmodelle, wie etwa das virtuelle Versorgungszentrum der Guthrie Clinic, das einen 43-prozentigen Pflegemangel abmildert, doch solche Kapitalaufwendungen bleiben für viele Facility-Management-Anbieter unerreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern die Marktstabilität

Hard Services kontrollierten im Jahr 2025 58,45 % des Marktes für Facility Management in den Vereinigten Staaten, da Kunden nicht-diskretionäre Anlagenwartung priorisierten. Werkzeuge zur vorausschauenden Wartung und IoT-Sensoren wandeln veraltete Aufgaben in der Gebäudetechnik in datengesteuerte Routinen um, die ungeplante Ausfallzeiten reduzieren. Die Einhaltung immer strengerer Brandschutz- und Energievorschriften stärkt die Nachfrage trotz Kostendrucks. Die Marktgröße für Hard Services im Bereich Facility Management in den Vereinigten Staaten wird aufgrund regulierungsgetriebener Modernisierungen weiter leicht steigen. Soft Services, die mit einer CAGR von 3,74 % wachsen, bündeln nun KI-gestützte Überwachung, infektionskontrollierende Reinigung und flexible Cateringmodelle, die auf hybrides Arbeiten ausgerichtet sind.

Soft-Service-Anbieter differenzieren sich durch ESG-konforme Reinigungschemikalien und Echtzeit-Belegungsdaten, die die Personalplanung optimieren. Sicherheitsverträge integrieren zunehmend die cyber-physische Überwachung von Zutrittskontrollgeräten. Da Initiativen zur Mitarbeitererfahrung nach der Pandemie fortbestehen, gewinnen Arbeitsplatzunterstützungsangebote an Relevanz. Allerdings treiben Arbeitskräftemangel die Löhne in die Höhe und belasten die Rentabilität. Das Ökosystem entwickelt sich daher rund um integrierte Plattformen, die die Gesundheit von Sachanlagen mit Kennzahlen zum Wohlbefinden der Nutzer im gesamten Markt für Facility Management in den Vereinigten Staaten verbinden.

Nach Angebotstyp: Eigenleistungsoperationen behalten die Kontrolle

Interne Teams behielten einen Anteil von 59,05 %, da Unternehmen unternehmenskritische Daten und Gebäudesysteme schützen. Bedenken hinsichtlich Cyberbedrohungen und vertrauliche Forschungs- und Entwicklungsbereiche begünstigen die direkte Aufsicht. Eigenleistungsmodelle integrieren kulturelle Ausrichtung und unmittelbare Befehls- und Kontrollstrukturen bei Vorfällen. Der Marktanteil für Eigenleistungserbringung im Bereich Facility Management in den Vereinigten Staaten wird daher voraussichtlich nur allmählich sinken.

Fremdvergebene Lösungen verzeichnen eine CAGR von 3,70 %, angetrieben durch den Bedarf an spezialisiertem Fachwissen in den Bereichen Energie, Compliance und Technologie. Einzeldienstleistungsverträge weichen gebündelten Paketen und vollständig integriertem Facility Management, bei dem leistungsbasierte Bedingungen das Risiko auf die Anbieter verlagern. Anbieter nutzen ihre Größe, um KI-Dashboards über Portfolios hinweg einzusetzen und Kostenvermeidung sowie Emissionseinsparungen nachzuweisen, um Gebühren zu rechtfertigen. Für kostenbewusste Eigentümer gewinnen gemischte Modelle, die interne Kernmitarbeiter mit externen Experten kombinieren, im sich entwickelnden Markt für Facility Management in den Vereinigten Staaten an Bedeutung.

Nach Endnutzerbranche: Gewerbliche Dominanz steht vor institutioneller Herausforderung

Gewerbliche Nutzer hielten im Jahr 2025 einen Anteil von 42,44 %, angeführt von IT- und Einzelhandelseinrichtungen, die redundanzreiche Netzwerke und temperaturkontrollierte Logistik fordern. Hybrides Arbeiten dämpft jedoch die Flächennachfrage und bremst das Wachstum. Technologiemieter fordern weiterhin leistungsstarke Stromversorgung und fortschrittliche Automatisierung und erhalten damit Premium-Facility-Management-Leistungsumfänge aufrecht. Die Marktgröße für Facility Management in den Vereinigten Staaten bei gewerblichen Immobilien zeigt daher ein stetiges, aber kein herausragendes Wachstum.

Institutionelle und öffentliche Infrastruktur wächst mit einer CAGR von 5,04 %, da Bundesfinanzierung Gerichte, Schulen und Verkehrsknotenpunkte modernisiert. Die Einhaltung von Null-Emissions-Zielen und Barrierefreiheitscodes stellt spezialisierte Facility-Management-Kompetenzen in den Vordergrund. Krankenhäuser investieren in infektionskontrollierende Belüftung und Notstromversorgung, während Flughäfen Fachwissen im Gepäckabfertigungsbereich benötigen. Diese Segmente schaffen längere Vertragslaufzeiten und puffern Einnahmen während privatsektoraler Schwankungen im Markt für Facility Management in den Vereinigten Staaten ab.

Geografische Analyse

Der Nordosten beansprucht den größten regionalen Anteil, unterstützt durch dichten städtischen Gebäudebestand und strenge CO₂-Mandate, die Retro-Commissioning-Verträge aufrechterhalten. Altbauten in New York und Boston erfordern ständige mechanische Modernisierungen, um Local Law 97 und ähnliche Vorschriften zu erfüllen. Hauptsitze von Finanzdienstleistern fordern zudem 24/7-Verfügbarkeit und cybersichere Gebäudesysteme, was Premium-Servicepreise im Markt für Facility Management in den Vereinigten Staaten unterstützt.

Der Südosten verzeichnet die schnellste Expansion, da Bevölkerungszuzug und Industrieverlagerungen neue Einrichtungsflächen schaffen. Ballungsräume wie Atlanta und Charlotte eröffnen neue Lagerhäuser und Gesundheitscampusse, die ein vollständiges Facility-Management-Leistungsangebot benötigen. Die Hurrikanexposition treibt Resilienzinvestitionen in Notstromversorgung und Hochwasserschutz voran und erweitert die Leistungsumfänge weiter. Kostengünstige Arbeitsmärkte dämpfen den Margendruck im Vergleich zu Küstenregionen.

Die Nachfrage im Mittleren Westen ist gemischt; schrumpfende Rust-Belt-Städte reduzieren Büroflächenportfolios, während Lebensmittelverarbeitungs- und Erneuerbare-Energie-Anlagen spezialisierte Serviceanforderungen aufrechterhalten. Harte Winter treiben Heizungs- und Gebäudehüllenwarungskosten in die Höhe. Bundesfördermittel für Netzmodernisierungen rund um Fertigungscluster am Großen See bieten einen Puffer.

Der Südwesten profitiert von Halbleiterfabriken und Rechenzentren, die Reinraumprotokolle und Wassereffizienzexpertise benötigen. Extreme Hitze erhöht die Kühllast und zwingt das Facility Management zur Optimierung von Kaltwassersystemen. Luft- und Raumfahrt- sowie Verteidigungsanlagen stellen hohe Sicherheitsanforderungen, die überdurchschnittliche Preise erzielen.

Der Westen bleibt das Innovationszentrum. Kaliforniens aggressive Gebäudeleistungsvorschriften erzwingen die frühzeitige Einführung KI-gesteuerter Energie-Dashboards und erdbebensicherer Designs. Hohe Arbeitskosten beschleunigen die Automatisierung von Routineinspektionen. Waldbrand- und Dürrerisiken fördern intelligente Bewässerungsnachrüstungen auf Unternehmensgeländen und rücken integriertes Facility Management im Markt für Facility Management in den Vereinigten Staaten in den Vordergrund.

Wettbewerbslandschaft

Der Markt für Facility Management in den Vereinigten Staaten zeigt eine moderate Fragmentierung, aber zunehmende Konsolidierung. CBREs Akquisitionen von Industrious für USD 400 Millionen und J&J Worldwide Services für USD 800 Millionen erweitern seine integrierte Reichweite im öffentlichen Sektor. ABM investiert in ERP- und Personaloptimierungssoftware, um Schritt zu halten. Technologie ist nun ein zentrales Wettbewerbsfeld; Anbieter setzen IoT-Sensornetzwerke und Algorithmen des maschinellen Lernens ein, um nachweisbare Einsparungen zu erzielen und ergebnisbasierte Verträge zu rechtfertigen.

Mittelständische Unternehmen erschließen Nischen in wachstumsstarken Bereichen wie Rechenzentren, Biowissenschaften und Cybersicherheit. Weißflecken-Chancen umfassen leistungsrisikobasierte Verträge, bei denen Anbieter Energie- oder Verfügbarkeitsmetriken gegen Aufschläge garantieren. Patentanmeldungen für Modelle zur vorausschauenden Wartung spiegeln intensivierte Forschungs- und Entwicklungsaktivitäten wider. Arbeitskräftemangel bedroht jedoch die Skalierbarkeit und macht die Übernahme spezialisierter regionaler Unternehmen zu einem schnelleren Weg zur Talentgewinnung.

Preiswettbewerb besteht bei standardisierten Dienstleistungen fort, aber spezialisierte Compliance- und Energieangebote erzielen zweistellige Aufschläge. Kunden fordern zunehmend Multi-Service-Pakete an, um den Verwaltungsaufwand zu reduzieren, was kleine Einzeldienstleister unter Druck setzt, Partnerschaften einzugehen oder zu fusionieren. Die daraus resultierenden Marktdynamiken deuten auf anhaltende Fusionen und Übernahmen hin, da Anbieter Skalenvorteile im Markt für Facility Management in den Vereinigten Staaten anstreben.

Marktführer im Bereich Facility Management in den Vereinigten Staaten

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Emeric Facility Services

SMI Facility Services

CBRE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CBRE meldete einen Anstieg des Nettoumsatzes im Facility Management um 16 % im ersten Quartal 2025, gestützt durch Kunden aus den Bereichen Technologie und Biowissenschaften.

- März 2025: ABM Industries hob die Gewinnprognose je Aktie für das Geschäftsjahr 2025 auf USD 3,65–3,80 an, nachdem Verträge im Wert von USD 1 Milliarde gewonnen wurden.

- Februar 2025: CBRE schloss den Kauf von J&J Worldwide Services für USD 800 Millionen ab und fügte 3.300 Mitarbeiter für Standorte des Verteidigungsministeriums hinzu.

- Januar 2025: CBRE Group schloss den vollständigen Erwerb von Industrious für USD 400 Millionen ab und bildete ein Segment für Gebäudebetrieb und -erlebnis.

Berichtsumfang des Marktes für Facility Management in den Vereinigten Staaten

Facility Management (FM) ist ein Beruf, der eine breite Palette von Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. FM trägt zum Unternehmensergebnis bei, indem es die Verantwortung für die Pflege der bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernimmt, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind. Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudewartung, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt.

Der Markt für Facility Management in den Vereinigten Staaten ist segmentiert nach Servicetyp (Hard Services [Asset Management, Gebäudetechnik und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Bürounterstützung und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie weitere Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und weitere). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| Gebäudetechnik und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| Gebäudetechnik und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Facility Management in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf USD 376,51 Milliarden geschätzt und soll bis 2031 USD 434,16 Milliarden erreichen.

Welcher Servicetyp führt den Markt an?

Hard Services dominieren mit einem Anteil von 58,45 %, da kritische Infrastrukturwartung nicht aufgeschoben werden kann.

Warum wachsen fremdvergebene Facility-Dienstleistungen schneller?

Organisationen suchen spezialisiertes Fachwissen im Energiemanagement und in der Compliance, was fremdvergebene Dienstleistungen bis 2031 auf eine CAGR von 3,70 % treibt.

Welche Region verzeichnet das schnellste Marktwachstum?

Der Südosten wächst am schnellsten aufgrund von Bevölkerungsmigration, Fertigungsexpansion und dem Bau von Gesundheitseinrichtungen.

Wie verändert Technologie das Facility Management?

IoT-Sensoren und KI-basierte vorausschauende Wartung ermöglichen proaktive Eingriffe, reduzieren Ausfallzeiten und Versorgungskosten und fügen gleichzeitig Cybersicherheitsanforderungen hinzu.

Was treibt die Nachfrage nach institutionellem Facility Management an?

Bundesfinanzierung für die Gebäudemodernisierung und strenge Leistungsmandate beschleunigen das Wachstum in Regierungs- und Bildungseinrichtungen.

Seite zuletzt aktualisiert am: