Größe und Marktanteil des italienischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

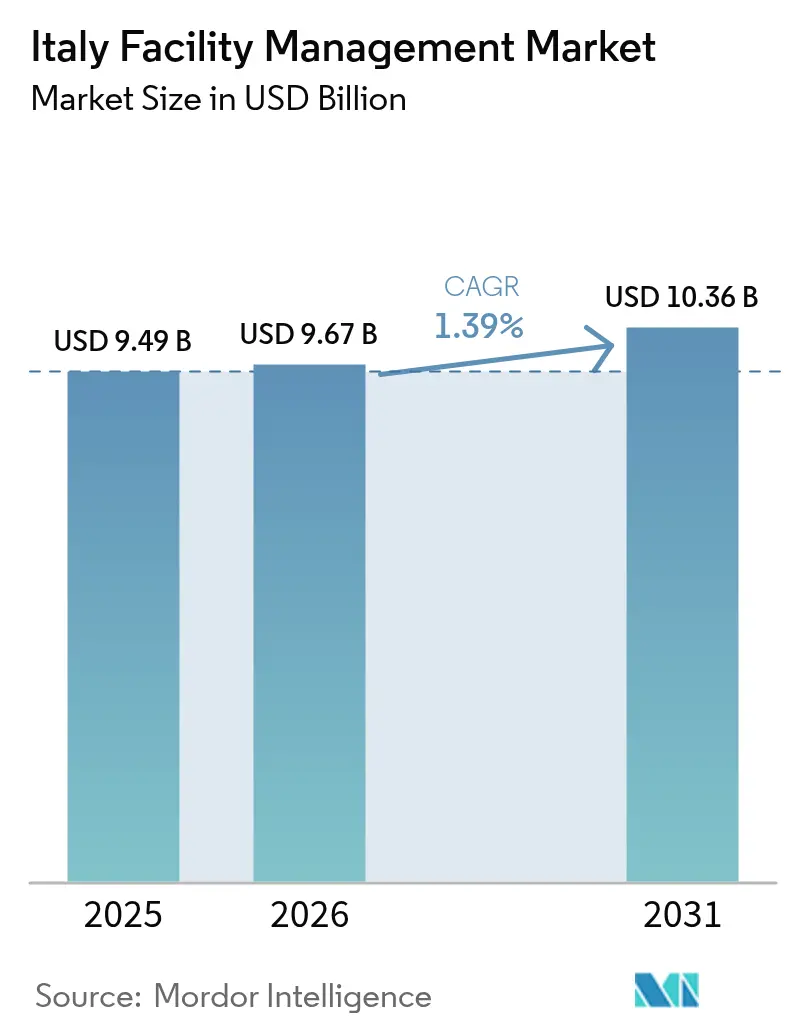

| Marktgröße im Basisjahr (2025) | 9.49 Milliarden US-Dollar |

| Marktgröße (2026) | 9.67 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.39% CAGR |

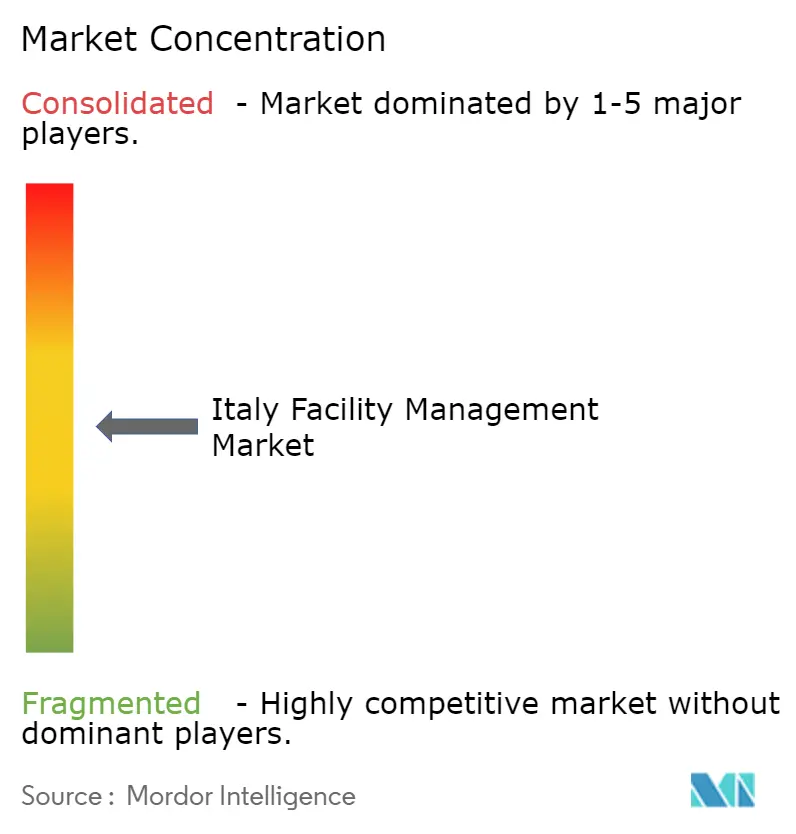

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des italienischen Facility-Management-Marktes wird voraussichtlich von 9,49 Milliarden USD im Jahr 2025 auf 9,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,36 Milliarden USD erreichen, mit einer CAGR von 1,39 % über den Zeitraum 2026–2031. Eine schrittweise Expansion spiegelt einen reifen Sektor wider, der kommunale Haushaltskürzungen, ein Mosaik regionaler Vorschriften und anhaltende Engpässe bei zertifizierten Technikern in Einklang bringt. Wachstumsbereiche entstehen rund um die Pflichtversicherung gegen Naturkatastrophen, den Rechenzentrumsbau in der Lombardei und eine Erholung des Tourismus, die die Nachfrage nach Soft Services ankurbelt. Hard Services hielten 58,87 % des Umsatzes im Jahr 2025, doch Soft Services expandieren schneller auf der Grundlage gebündelter öffentlicher Catering- und Gastgewerbeverträge. Fremdvergabemodelle halten bereits zwei Drittel der Ausgaben und gewinnen an Boden, da öffentliche Stellen nicht zum Kerngeschäft gehörende Tätigkeiten auslagern und private Vermieter auf ergebnisbasierte integrierte Verträge umsteigen.

Wichtigste Erkenntnisse des Berichts

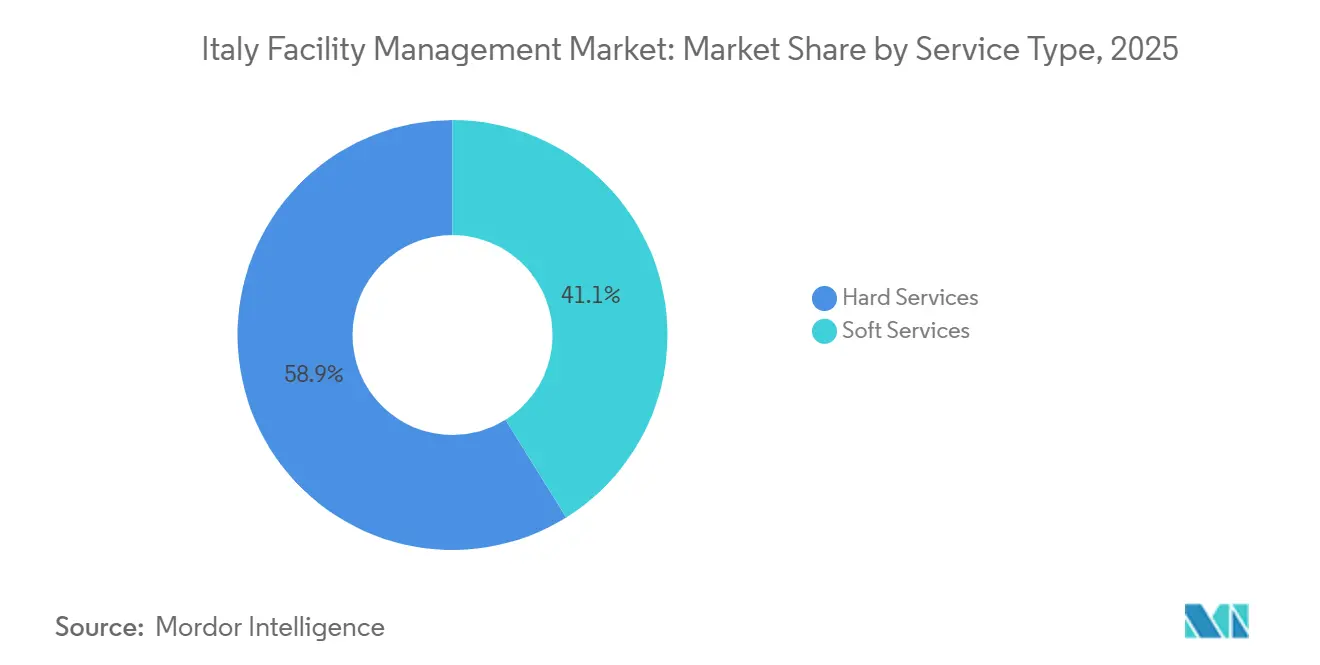

- Nach Servicetyp führten Hard Services mit einem Anteil von 58,87 % am italienischen Facility-Management-Markt im Jahr 2025, während Soft Services bis 2031 mit einer CAGR von 1,96 % wachsen.

- Nach Angebotstyp hielten Fremdvergabemodelle im Jahr 2025 einen Anteil von 66,59 % an der Größe des italienischen Facility-Management-Marktes, und das integrierte Facility Management verzeichnet im gleichen Zeitraum eine CAGR von 1,51 %.

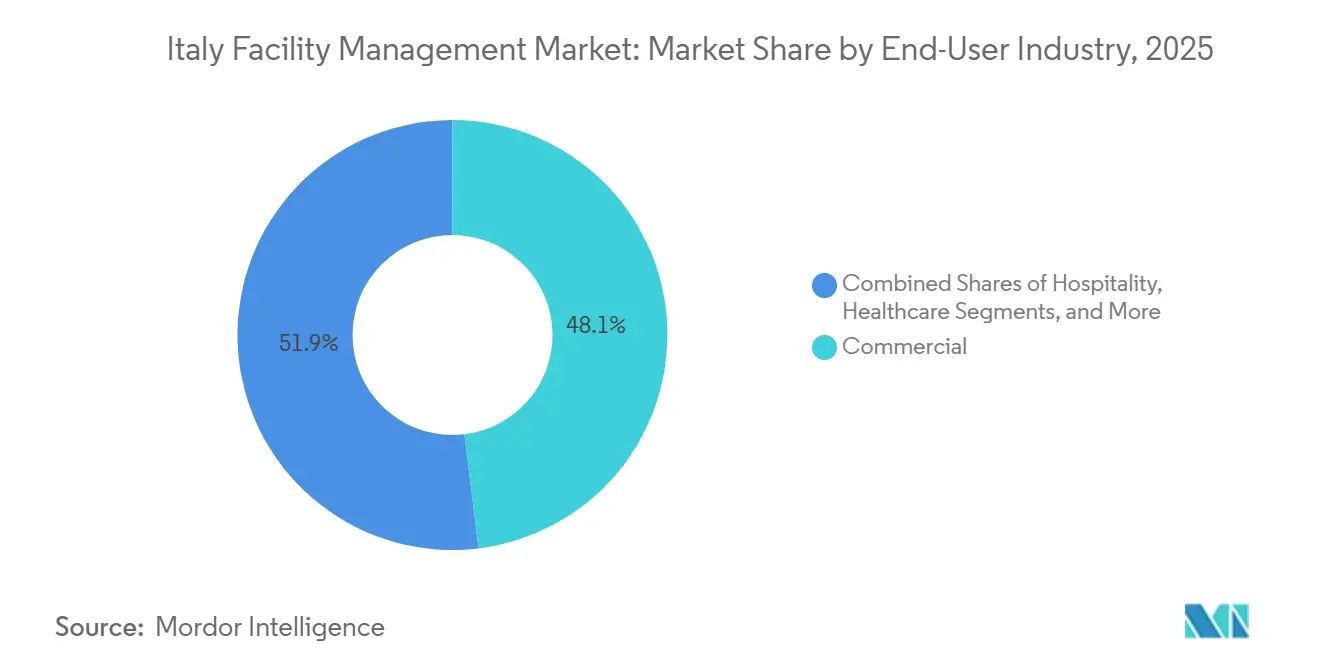

- Nach Endnutzerbranche entfielen auf gewerbliche Einrichtungen im Jahr 2025 48,07 % der Größe des italienischen Facility-Management-Marktes, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 1,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Trend bei öffentlichen Einrichtungen erweitert den FM-Markt | +0.4% | National, Konzentration in Latium, Lombardei, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Wachstum des Tourismus- und Gastgewerbesektors in Italien steigert die Nachfrage nach Soft-FM-Dienstleistungen | +0.5% | National, Spitzenwerte in Venetien, Latium, Toskana, Kampanien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung integrierter Facility-Management-Verträge zur Kostenoptimierung | +0.3% | National, angeführt von Lombardei, Piemont, Latium | Mittelfristig (2–4 Jahre) |

| Expansion der Rechenzentrumsindustrie in Norditalien treibt spezialisierte technische FM-Nachfrage an | +0.2% | Lombardei, Piemont, Venetien | Langfristig (≥ 4 Jahre) |

| Pflichtversicherungsgesetz gegen Naturkatastrophen treibt resilienzbezogene FM-Ausgaben an | +0.2% | National, frühe Gewinne in Erdbebengebieten wie Emilia-Romagna und Marken | Kurzfristig (≤ 2 Jahre) |

| ARERA-geführte Energiepreisreform schafft Anreize für gebäudebezogene Energieeffizienz-FM-Dienstleistungen | +0.2% | Norditalien und Ausstrahlungseffekte auf Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing-Trend bei öffentlichen Einrichtungen erweitert den FM-Markt

Öffentliche Verwaltungen beschleunigen die Auslagerung, um fiskalische Ziele im Zusammenhang mit dem Nationalen Aufbau- und Resilienzplan zu erfüllen, und übertragen Aufgaben wie Reinigung, Catering und kleinere Instandhaltungsarbeiten an private Auftragnehmer. Das Gesetzesdekret 209/2024 erhöhte die Schwellenwerte für Building Information Modeling auf 2 Millionen EUR (2,25 Millionen USD) und lenkte damit große Rahmenvereinbarungen auf Bieter mit digitalen Fähigkeiten.[1]Italienische Regierung, "Gesetz 15/2024 Katastrophenversicherung," GOVERNO.IT Schulcatering-Vergaben in der Toskana und in Friaul im Jahr 2025 liefen bis zu vier Jahre lang, übertrugen das Leistungsrisiko auf die Anbieter und sicherten vorhersehbare öffentliche Cashflows. Regionale Gesundheitsbehörden in der Lombardei haben nicht-klinische FM-Verträge für Krankenhäuser auf zehn Jahre verlängert und bevorzugen nach ISO 41001 zertifizierte Betreiber, die die Betriebszeit kritischer Systeme garantieren können. Diese Dynamiken erweitern die adressierbare Basis für integrierte Dienstleister und stützen einen stetigen Anstieg des ausgelagerten Anteils im italienischen Facility-Management-Markt.

Wachstum des Tourismus- und Gastgewerbesektors in Italien steigert die Nachfrage nach Soft-FM-Dienstleistungen

Die Ausgaben internationaler Besucher erreichten im Jahr 2025 60,4 Milliarden EUR (68,1 Milliarden USD), was die Hotelbelegung in den wichtigsten Reisezielen auf über 70 % anhob und die Nachfrage nach Reinigungs-, Wäsche- und Sicherheitsverträgen neu entfachte.[2]World Travel and Tourism Council, "Italy 2025 Economic Impact Report," WTTC.ORG Die Mehrheit der Hotels leitete mehr als 15 % des Jahresumsatzes in Nachhaltigkeitsverbesserungen um, die eine kontinuierliche HVAC- und Abfallmanagementunterstützung erfordern, die häufig in gebündelte Vereinbarungen eingebettet ist, die mit den EU-Taxonomieregeln übereinstimmen. Die Olympischen Winterspiele 2026 in Mailand-Cortina zogen ein grünes Darlehen in Höhe von 110 Millionen EUR (123,2 Millionen USD) für das Olympische Dorf an und sichern integrierte FM-Arbeiten bis mindestens 2028. Kurzfristige Vermietungsplattformen beanspruchen nun ein Fünftel der Übernachtungen und lagern häufig die Schnellreinigung an spezialisierte Anbieter aus, was die Vertragshäufigkeit steigert, wenn auch bei kleineren Auftragsvolumina. Von regionalen Tourismusbehörden durchgesetzte Sicherheitsvorschriften verpflichten zu Brandschutzinspektionen durch Dritte und erweitern damit den Umfang der Soft Services im italienischen Facility-Management-Markt.

Zunehmende Einführung integrierter Facility-Management-Verträge zur Kostenoptimierung

Gewerbliche Mieter konsolidieren ihre Lieferantenlisten und wechseln von Einzeldienstleistungen zu ganzheitlichen ergebnisbasierten Vereinbarungen, die MEP, Reinigung, Sicherheit und Catering bündeln. Rekeep meldete Mitte 2025 einen Auftragsbestand von 2,3 Milliarden EUR (2,59 Milliarden USD), von dem 60 % aus Verträgen stammten, die die Zahlung an Betriebszeit- oder Energieeinsparungsmetriken knüpfen. Siram Veolia sicherte sich 265 Millionen EUR (298,7 Millionen USD) über 80 Projekte, die Beleuchtungsnachrüstungen und Kesselerneuerungen im Austausch gegen fünfzehnjährige Anteile an Energieeinsparungen finanzieren.[3]Veolia, "Siram Italy Operations Update," VEOLIA.COM Die ISO-50001-Zertifizierung für Energiemanagement bringt bei integrierten Ausschreibungen nun Bewertungsprämien von bis zu 10 %, was Vergaben zugunsten digital reifer Anbieter verschiebt. Kleinere Unternehmen ohne breites Multidienstleistungsangebot erkunden Kooperativen oder Nischenspezialisierungen, um wettbewerbsfähig zu bleiben. Diese Migration zu integrierten Verträgen vergrößert stetig die Auftragsvolumina im gesamten italienischen Facility-Management-Markt.

Expansion der Rechenzentrumsindustrie in Norditalien treibt spezialisierte technische FM-Nachfrage an

Hyperscale- und Colocation-Betreiber kündigten im Jahr 2025 Kapazitätserweiterungen in der Lombardei von mehr als 1 Milliarde EUR (1,13 Milliarden USD) an und positionierten Mailand als mediterranen Glasfaserknotenpunkt. VIRTUS Data Centres baut einen 36-Megawatt-Campus, der eine 24/7-HVAC-Überwachung, redundante Stromtests und eine EN-54-konforme Brandunterdrückung vorschreibt.[4]VIRTUS Data Centres, "Milan Campus Announcement," VIRTUSDC.COM Die Anforderungen des Uptime Institute Tier III verpflichten FM-Partner zur Einhaltung strenger vorbeugender Wartungspläne und minutengenauer Berichterstattung. Frühe Anwender von KI-gestützter Predictive Analytics berichten von einer Reduzierung der Ausfallzeiten um 40 %, ein operativer Vorteil, der die Wechselkosten für Kunden erhöht. Spezialisiertes technisches FM stellt daher eine hochmargige, langfristige Nische im italienischen Facility-Management-Markt dar, insbesondere in der Lombardei und dem benachbarten Piemont.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter Regulierungsrahmen in den italienischen Regionen erschwert Compliance-Kosten | -0.3% | National, besonders ausgeprägt in Sizilien, Sardinien, Trentino-Südtirol | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für qualifizierte Fachkräfte belasten die Margen der FM-Anbieter | -0.4% | National, am stärksten in Lombardei, Venetien, Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Langsamer Ausbau der 5G-Infrastruktur verzögert Smart-Building-FM-Implementierungen | -0.2% | Südliche Regionen und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Kommunale Haushaltsbeschränkungen reduzieren die Auslagerung der öffentlichen Gebäudeinstandhaltung in kleineren Städten | -0.2% | Südliche und zentrale Gemeinden mit weniger als 50.000 Einwohnern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter Regulierungsrahmen in den italienischen Regionen erschwert Compliance-Kosten

Zwanzig Regionalregierungen unterhalten unterschiedliche Bauvorschriften und Brandschutzprotokolle, was Anbieter zwingt, parallele Compliance-Teams und Dokumentensätze vorzuhalten. Sizilien und Sardinien weichen vom nationalen Dekret 151/2011 ab, während Trentino-Südtirol zweisprachige Sicherheitsbeschilderung vorschreibt, was Übersetzungs- und Prüfungskosten erhöht. Eine Vergleichsstudie über acht regionale Krankenhausverträge ergab Gemeinkosten zwischen 4 % und 11 % des Vertragswertes, mit der höchsten Belastung in Regionen, die zusätzliche Vor-Ort-Inspektionen verlangen. Die Nichtanerkennung regionaler Zertifizierungen verpflichtet Techniker, Schulungen zu wiederholen, wenn sie zwischen Regionen wechseln, was die Skalierungsbemühungen im italienischen Facility-Management-Markt verlangsamt.

Steigende Kosten für qualifizierte Fachkräfte belasten die Margen der FM-Anbieter

Die Vakanzquoten für HVAC-Techniker und Elektriker überstiegen im Jahr 2025 in der Lombardei 8 %, und die branchenweiten Lohnuntergrenzen stiegen durch Tarifverhandlungen in den Jahren 2024–2025 um 9 %. Arbeit macht 60–70 % des Umsatzes mit Soft Services und etwa die Hälfte der Hard-Service-Kosten aus, was die Betriebsmargen schmälert, wenn Verträge zu Festpreisen abgeschlossen sind. Rekeep meldete ein EBITDA von 12,4 % im ersten Halbjahr 2025, gegenüber 13,1 % zwei Jahre zuvor trotz Umsatzwachstum, und führte den Rückgang auf Lohninflation zurück. Anbieter experimentieren mit Reinigungsrobotern und IoT-basierter Personalplanung, doch der erforderliche Kapitaleinsatz verstärkt den Wettbewerbsdruck auf kleinere Unternehmen im italienischen Facility-Management-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Soft Services gewinnen im Zuge der Erholung des Gastgewerbes an Dynamik

Hard Services generierten im Jahr 2025 58,87 % der Gesamtausgaben, gestützt durch obligatorische MEP-Wartung und Brandschutz-Compliance in Industrie- und institutionellen Liegenschaften. Die Größe des italienischen Facility-Management-Marktes für Hard Services wird voraussichtlich marginal wachsen, da Energieeffizienzvorschriften Kesselerneuerungen und LED-Nachrüstungen vorantreiben. Innerhalb dieses Bereichs erzielen Asset Management und Predictive Diagnostics Premiumpreise, da sie Notfallinterventionen reduzieren. Brandschutzsysteme verzeichnen weiterhin stetige Zuwächse, gestützt durch Gesetz 15/2024 und eine strengere Durchsetzung der EN-54-Normen.

Soft Services verzeichnen den schnellsten Zuwachs und wachsen bis 2031 mit einer CAGR von 1,96 %, da Hotels, Flughäfen und Museen vollständig wiedereröffnen. Reinigungsverträge wechseln von Arbeitsstundenmodellen zu leistungsbasierten Scorecards, die durch ATP-Biolumineszenz-Tests verifiziert werden. Sicherheitsunternehmen bündeln Videoanalysen mit Wachdiensten, um Versicherungsanforderungen zu erfüllen, während Cateringanbieter sich durch Bio-Menüs differenzieren, die mit regionalen Grünbeschaffungsregeln übereinstimmen. Insgesamt erhöhen Soft Services ihren Anteil am italienischen Facility-Management-Markt, da gebündelte Ausschreibungen zur Norm werden.

Nach Angebotstyp: Fremdvergabemodelle bauen Vorsprung durch integrierte Vereinbarungen aus

Fremdvergabevereinbarungen machten im Jahr 2025 66,59 % des Wertes aus und bauen ihren Vorteil aus, da Einrichtungen nicht zum Kerngeschäft gehörende Tätigkeiten abstoßen. Die Größe des italienischen Facility-Management-Marktes für Fremdvergabe wird voraussichtlich bis 2031 um 1,51 % wachsen, angetrieben durch öffentlich-private Energiepartnerschaften, die das Investitionsrisiko auf Auftragnehmer übertragen. Integriertes Facility Management macht nun 40 % der neuen öffentlichen Vergaben aus, insbesondere für Krankenhäuser und Schulen, die eine einheitliche Verantwortlichkeit bevorzugen.

Eigenleistungsmodelle bestehen in der Verteidigung und Pharmaindustrie fort, doch hybride Lösungen entstehen, bei denen Kernmitarbeiter des Kunden mit ausgelagerten Teams integriert werden, um institutionelles Wissen zu erhalten. Einzeldienstleistungseinkauf bleibt bei KMU beliebt, aber Kooperativen lokaler Unternehmen bilden sich, um gebündelte Aufträge anzubieten. Digital-Twin-Mandate, die in BIM-Anforderungen über 2 Millionen EUR (2,3 Millionen USD) eingebettet sind, begünstigen Anbieter mit 3D-Asset-Management-Plattformen und erhöhen die Technologieanforderungen im gesamten italienischen Facility-Management-Markt.

Nach Endnutzerbranche: Gewerbliche Immobilien treiben Nachrüstungswelle an

Gewerbliche Gebäude kontrollierten im Jahr 2025 48,07 % der Ausgaben und werden die stärksten inkrementellen Zuwächse verzeichnen, da Vermieter sich beeilen, die Schwellenwerte der Energieausweisklasse E vor 2030 zu erfüllen. Einzelhandelsketten lagern die Reinigung mehrerer Standorte aus, um Kosten zu senken, während sie mit dem Margendruck durch den E-Commerce kämpfen. Hotels und Resorts sind Volumentreiber für Wäsche-, HVAC- und Abfallmanagementdienstleistungen, wobei viele Objekte das EU-Ecolabel anstreben, um klimabewusste Reisende anzuziehen.

Gesundheits- und institutionelle Segmente tragen stabile Einnahmequellen durch langfristige Verträge für technische und Cateringdienstleistungen bei. Krankenhäuser fügen vorausschauende Wartung für Medizingasnetzwerke gemäß UNI 11554 hinzu, was den Anteil des italienischen Facility-Management-Marktes für spezialisierte Hard Services erhöht. Industrie- und Logistikbetreiber schwenken auf IoT-gestützte vorausschauende Wartung um, die Ausfallzeiten um bis zu 40 % reduziert, eine Funktion, die in Rechenzentrums-FM-Paketen rund um Mailand zum Standard wird. Andere Sektoren wie Verkehrsknotenpunkte und Kulturstätten wenden sich integrierten Sicherheits- und Reinigungslösungen zu, um feste Personalkosten zu senken und Resilienzvorschriften zu erfüllen.

Geografische Analyse

Norditalien, angeführt von der Lombardei, Venetien und Piemont, generierte im Jahr 2025 rund 55 % der nationalen Ausgaben. Rechenzentrumsinvestitionen von über 1 Milliarde EUR (1,13 Milliarden USD) und ARERA-konforme Energiegemeinschaftsprojekte bündeln die Nachfrage nach hochwertigem technischen FM. Mailands Geschäftsviertel fördert multilokale integrierte Verträge, die zehnjährige Leistungsgarantien sichern, während Turins Automobilcluster Energie-als-Dienstleistung-Pakete einführt, die Installation, Finanzierung und Wartung in einer Gebühr bündeln.

Zentralregionen, verankert in Latium und der Toskana, verlassen sich weiterhin auf öffentliche und Gastgewerbeaufträge. Der Ministerialkomplex in Rom sichert sich mehrjährige Reinigungs- und Cateringausschreibungen, die ISO-41001-Betreiber bevorzugen, während die Hotels der Toskana Nachhaltigkeitsverbesserungen über Anbieter von EU-Ecolabel-Verbrauchsmaterialien kanalisieren. Die bevorstehenden Olympischen Spiele 2026 in Mailand-Cortina, die sich über die Lombardei und Venetien erstrecken, werden die integrierte FM-Nachfrage über die Abschlussfeier hinaus verlängern, insbesondere für die Nachnutzung der Sportstätten.

Süditalien, einschließlich der Inseln, hinkt beim Wachstum hinterher aufgrund schwächerer Finanzkraft, fragmentierter Vorschriften und 5G-Abdeckungslücken von 46,8 % gegenüber dem EU-Durchschnitt von 89,8 %. Erdbebenregionen wie Abruzzen und Marken beschleunigen jedoch Katastrophenschutz- und Resilienzarbeiten gemäß Gesetz 15/2024 und fügen technischen FM-Umfang hinzu, der mit Versicherungsprämienrabatten verbunden ist. Haushaltsbeschränkungen in kleineren Gemeinden dämpfen das Tempo, doch Mittel aus dem Nationalen Aufbauplan fließen allmählich in umsetzungsreife Projekte und sichern eine Grundlage ausgelagerter Möglichkeiten im gesamten italienischen Facility-Management-Markt.

Wettbewerbslandschaft

Die fünf größten Unternehmen hielten schätzungsweise 30–35 % des Umsatzes im Jahr 2025 und unterstreichen damit eine moderat fragmentierte Struktur, in der regionale Spezialisten von lokalem Know-how profitieren. Multinationale Unternehmen wie Sodexo und Apleona setzen globale Einkaufsmacht und fortschrittliche digitale Plattformen ein und gewinnen landesweite integrierte Verträge. Inländische Marktführer wie Rekeep und Siram nutzen gefestigte kommunale Beziehungen und dichte Filialnetze, um ihren Anteil bei Gesundheits- und Bildungsausschreibungen zu sichern. Apleona's Übernahme von Galli Facility Management im Dezember 2024 erweiterte seinen italienischen Fußabdruck, während Rekeep's Erwerb eines 60-%-Anteils an Euromex im Januar 2026 seine iberische Reichweite ausbaute.

Technologie dient als wichtigstes Unterscheidungsmerkmal zwischen Marktführern und Nachzüglern. Vorreiter investieren in IoT-Sensoren, KI-basierte vorausschauende Wartung und digitale Zwillinge, die reaktive Eingriffe um bis zu 40 % reduzieren. Das Gesetzesdekret 209/2024 erhöhte die BIM-Schwellenwerte und schloss damit effektiv kleinere, weniger digitalisierte Bieter aus hochwertigen öffentlichen Rahmenwerken aus. Unternehmen, die keine Automatisierung finanzieren können, ziehen sich in Nischen wie Landschaftspflege, Schädlingsbekämpfung oder risikoarme Reinigung zurück. Zertifizierungstrends verstärken die Kluft; ISO-41001- und ISO-50001-Zertifikate sind zu Mindestanforderungen in der öffentlichen Beschaffung geworden und erhöhen die Eintrittsbarrieren sowie die Konsolidierung des Marktanteils bei technologisch fortgeschrittenen Akteuren im italienischen Facility-Management-Markt.

Weiße Flecken bestehen fort, insbesondere bei leistungsbasierten Energieverträgen, bei denen Anbieter Hardwarekosten im Austausch gegen mehrjährige Anteile an Energieeinsparungen vorfinanzieren. Siram Veolia hat diese Struktur über 80 öffentlich-private Projekte im Wert von 265 Millionen EUR (298,7 Millionen USD) bis 2027 eingeführt, eine Vorlage, die nun von Wettbewerbern nachgeahmt wird. Margendruck durch Lohninflation drängt alle Marktteilnehmer in Richtung Automatisierung und Fernüberwachung, was wahrscheinlich Fusionen und Übernahmen beschleunigen wird, da Skalierung notwendig wird, um Technologieinvestitionen zu finanzieren.

Marktführer im Facility-Management in Italien

ATLAS I.F.M. S.R.L.

Sodexo Facilities Management Services (SODEXO GROUP)

Compass Group PLC

Euro & Promos Facility Management S.P.A (EURO & PROMOS)

Rekeep SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Rekeep erwarb einen 60-%-Anteil an Euromex und erweiterte damit sein Gesundheitsportfolio und dehnte die Geschäftstätigkeit auf Portugal aus.

- Januar 2026: Rekeep und Alba Infra lancierten den Multisektoriellen Facility-Management-Kreislauffonds II und setzten 40 Millionen EUR (44,8 Millionen USD) für Energieeffizienz- und Resilienz-Nachrüstungen in öffentlichen Gebäuden ein.

- Mai 2025: SAGAD s.r.l., die italienische Tochtergesellschaft von B+N Referencia Zrt., hat die Facility-Management-Aktivitäten der in Verona ansässigen L'Alleanza Società Cooperativa übernommen.

- Oktober 2025: Sodexo meldete einen Umsatz für das Geschäftsjahr 2025 von 24,1 Milliarden EUR (27,2 Milliarden USD) und verwies auf eine Kundenbindungsrate von 94 % sowie erweiterte integrierte FM-Aktivitäten in den Bereichen Bildung und Gesundheitswesen.

- Oktober 2025: Rekeep meldete einen Umsatz von 622,1 Millionen EUR (702,2 Millionen USD) im ersten Halbjahr 2025 und einen Auftragsbestand von 2,3 Milliarden EUR (2,59 Milliarden USD), wobei 60 % an ergebnisbasierte integrierte Verträge gebunden sind.

Berichtsumfang des italienischen Facility-Management-Marktes

Die Studie verfolgt die marktbezogenen Trends im Facility-Management-Markt in Italien, indem sie den durch Dienstleisterverträge mit Endnutzern erzielten Umsatz analysiert. Die Studie erfasst die Einnahmen aus Dienstleistungen für Gebäudebetrieb und -instandhaltung (mechanische und elektrische Dienstleistungen, Heizung und Lüftung, Sanitärinstallationen, Gebäudesteuerungs- und -managementsysteme, Gebäudestruktur-Prüfung tragbarer Geräte, Brandschutzsysteme, Brandmelde- und -erkennungssysteme), Umweltmanagement (Energiemanagementdienstleistungen, Abfallmanagement, Recyclingdienstleistungen), IT und Telekommunikation (Einrichtung und Wartung von IT-Systemen und Einführung von Softwarepaketen), Supportdienstleistungen (Reinigung, Catering, Automatenservice, Kurierdienste, Wäscheservice, Poststellen-Personal und -management, Empfangspersonal und Sicherheit) sowie Immobilienmanagement (Raumplanung und -gestaltung, Asset Management, Immobilienerwerb und -veräußerung sowie Umzugsmanagement).

Der Bericht zum italienischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Facility-Management-Markt in monetären Begriffen für das Jahr 2026?

Er wird im Jahr 2026 mit 9,67 Milliarden USD bewertet und ist auf dem Weg, bis 2031 einen Wert von 10,36 Milliarden USD zu erreichen.

Wie hoch ist die prognostizierte CAGR für Facility-Management-Dienstleistungen in Italien zwischen 2026 und 2031?

Die durchschnittliche jährliche Wachstumsrate beträgt 1,39 % für den Prognosezeitraum.

Welches Dienstleistungssegment wächst am schnellsten innerhalb der italienischen Einrichtungen?

Soft Services wie Reinigung, Sicherheit und Catering wachsen mit einer CAGR von 1,96 % dank der Erholung des Tourismus und gebündelter öffentlicher Ausschreibungen.

Warum gewinnen integrierte Facility-Management-Verträge an Beliebtheit?

Unternehmen und öffentliche Stellen bevorzugen eine einheitliche Verantwortlichkeit und Kosteneinsparungen, die integrierte Verträge zusammen mit leistungsbasierten Zahlungsmodellen bieten.

Welche Region Italiens zeigt die höchste Nachfrage nach technischem FM im Zusammenhang mit Rechenzentren?

Die Lombardei führt mit mehr als 1 Milliarde EUR an zugesagten Rechenzentrumsinvestitionen, die eine hochwertige Wartung rund um die Uhr erfordern.

Was treibt resilienzbezogene FM-Ausgaben in Erdbebengebieten an?

Gesetz 15/2024 schreibt eine Katastrophenversicherung vor, und Versicherer gewähren Prämienrabatte für Gebäude, die zertifizierte Erdbeben- und Brandschutzverbesserungen abschließen.

Seite zuletzt aktualisiert am: