China-Markt für Facility Management – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

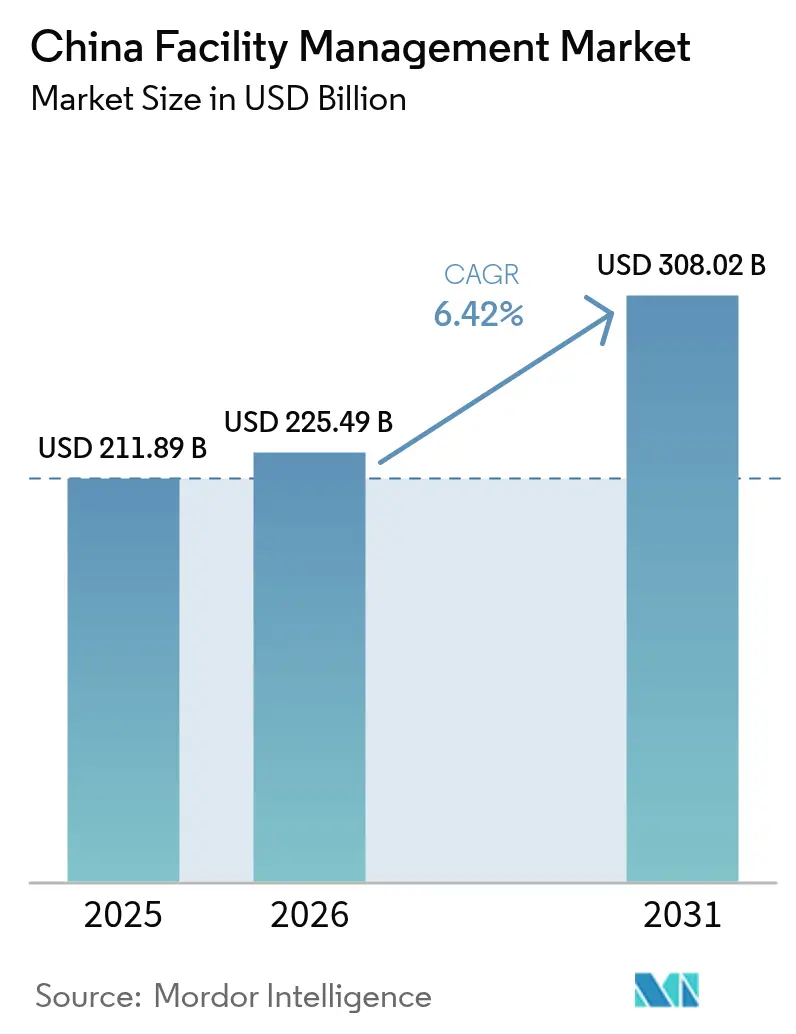

| Marktgröße im Basisjahr (2025) | 211.89 Milliarden US-Dollar |

| Marktgröße (2026) | 225.49 Milliarden US-Dollar |

| Marktgröße (2031) | 308.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

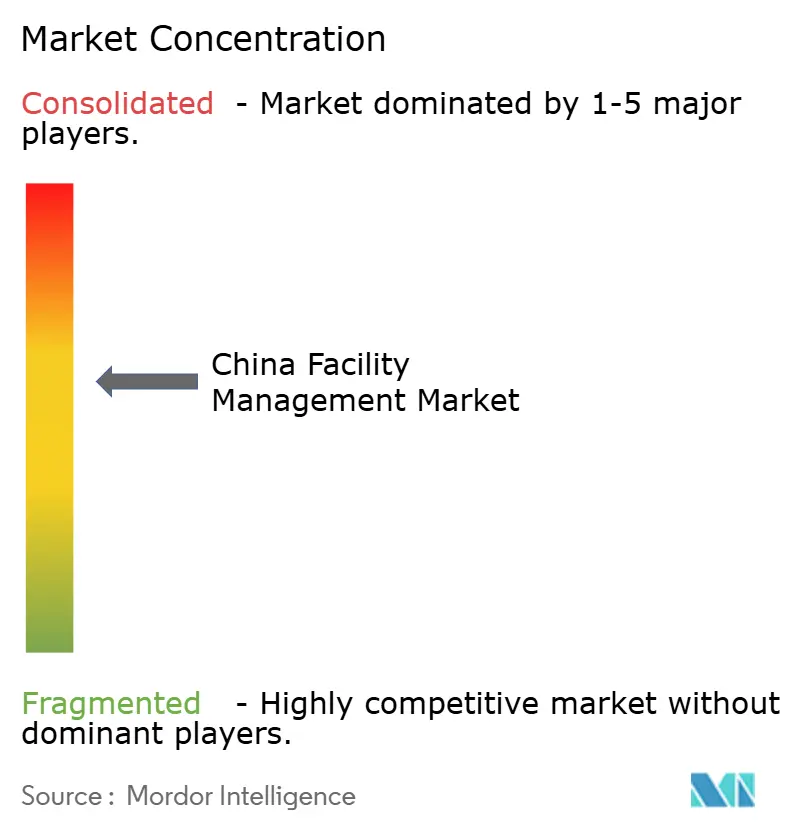

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China-Markt für Facility Management – Analyse von Mordor Intelligence

Die Größe des China-Marktes für Facility Management wird voraussichtlich von 211,89 Milliarden USD im Jahr 2025 auf 225,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 einen Wert von 308,02 Milliarden USD erreichen. Das Wachstum wird durch staatseigene Unternehmen (SOEs) gestützt, die die Auslagerung beschleunigen, durch gewerbliche Vermieter, die Smart-Building-Technologien einsetzen, sowie durch die wachsende Nachfrage nach ESG-konformen Dienstleistungen. Städte der zweiten und dritten Kategorie entwickeln sich zu bedeutenden Wachstumsknoten, während die Immobilienschuldenkrise das neue Angebot kurzfristig begrenzt. Gebündelte und integrierte Verträge übertreffen mittlerweile Einzeldienstleistungsverträge, da Kunden eine ergebnisorientierte Beschaffung anstreben. Technologiegestützte, energieeffiziente Lösungen verändern die Wettbewerbspositionierung, während konzerninterne Teams großer Technologieunternehmen selektive Substitutionsrisiken schaffen. Die Fragmentierung bleibt bestehen, doch das Streben nach Skalierung und digitaler Kompetenz treibt den China-Markt für Facility Management schrittweise zur Konsolidierung.

Wesentliche Erkenntnisse des Berichts

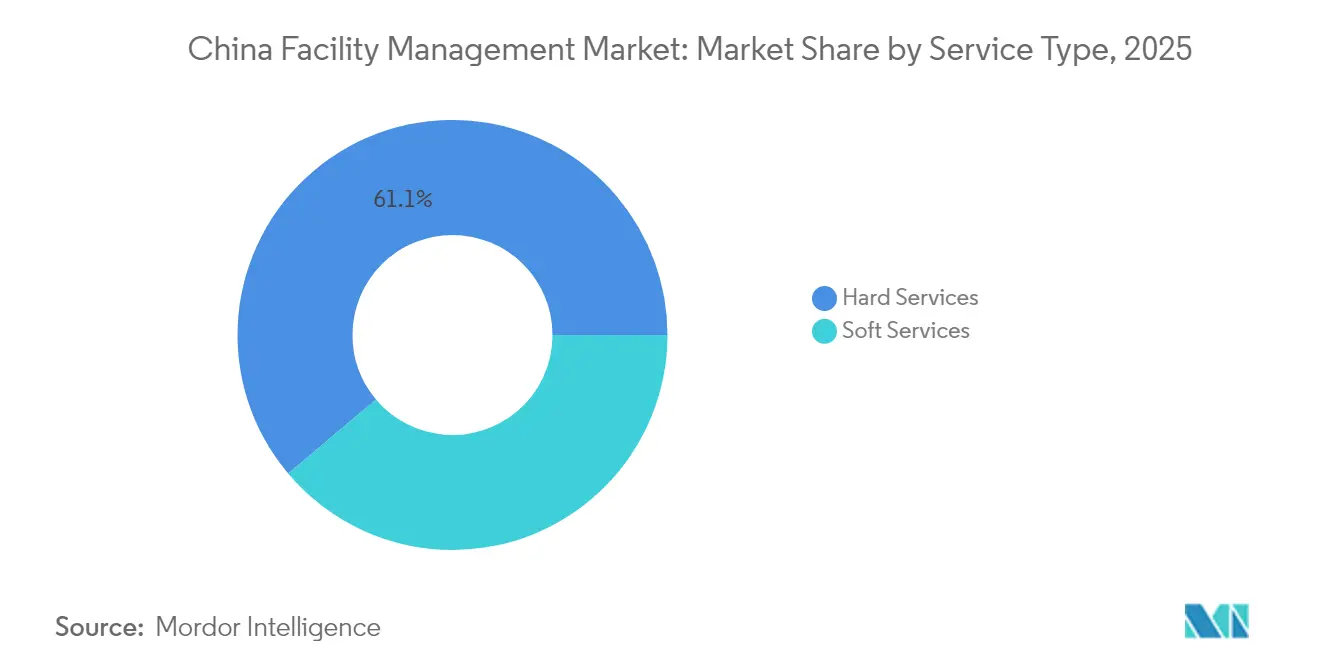

- Nach Dienstleistungsart führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 61,15 %; Soft Services sind auf Kurs, bis 2031 eine CAGR von 7,18 % zu erzielen.

- Nach Angebotsart entfiel im Jahr 2025 ein Anteil von 68,25 % am China-Markt für Facility Management auf das ausgelagerte Segment, während das gemischte Wachstum mit einer CAGR von 6,63 % bis 2031 prognostiziert wird.

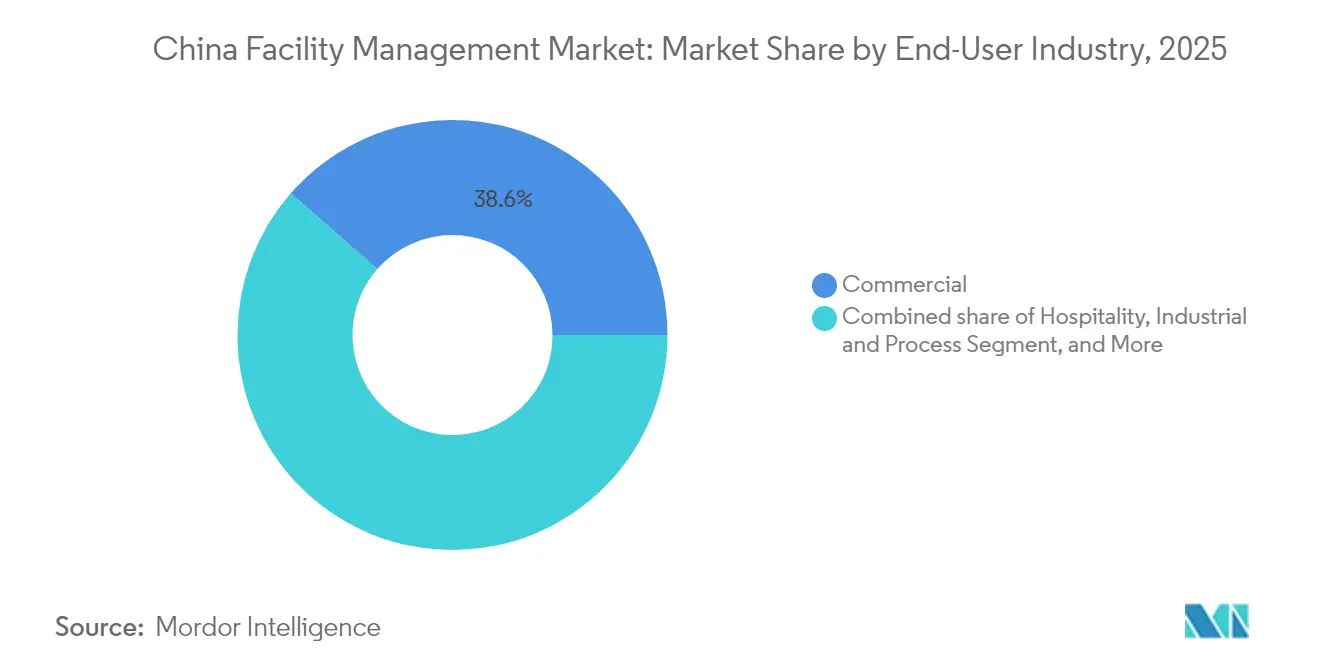

- Nach Endnutzerbranche entfielen im Jahr 2025 38,55 % der Größe des China-Marktes für Facility Management auf gewerbliche Einrichtungen; Industrie- und Prozessstandorte werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Marktes für Facility Management

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing- Dynamik bei staatseigenen Unternehmen | +1.2% | Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-Building- und IoT-Technologien | +1.8% | Städte der ersten Kategorie ausgeweitet auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Wachstum des zertifizierten Grünen Gebäudebestands | +1.1% | Landesweite Ballungsräume | Langfristig (≥ 4 Jahre) |

| Expansion von Gewerbeimmobilien in Städten der zweiten und dritten Kategorie | +0.9% | Zentrale und westliche Ballungsräume | Mittelfristig (2–4 Jahre) |

| Reform des gemischten Eigentums öffentlicher Vermögenswerte | +0.7% | National | Mittelfristig (2–4 Jahre) |

| E-Commerce- Kühlketten-Logistik | +0.8% | Küstenkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Auslagerungsbereitschaft bei staatseigenen Unternehmen

Zentrale staatseigene Unternehmen verzeichneten im Jahr 2024 Gewinne von 2,6 CNY (0,36 USD) Billionen und Einnahmen von 39,8 CNY (5,51 USD) Billionen, wodurch Kapital für strategische Prioritäten freigesetzt wurde, während nicht zum Kerngeschäft gehörende Tätigkeiten ausgelagert wurden. Die an der Börsenentwicklung ausgerichtete Aufsicht erhöhte den Druck auf die betriebliche Effizienz und führte zu einem stetigen Strom gebündelter Verträge an professionelle Dienstleister. Die Kommission zur Aufsicht und Verwaltung staatlicher Vermögenswerte des Staatsrates (SASAC) richtet die Auslagerungspolitik an nationalen Zielen aus und verschafft dem China-Markt für Facility Management eine planbare Pipeline aus den Portfolios staatseigener Unternehmen. [1]Kommission zur Aufsicht und Verwaltung staatlicher Vermögenswerte des Staatsrates (SASAC), http://en.sasac.gov.cn/ Das mittelfristige Wachstum wird gestärkt, da mehr provinzielle staatseigene Unternehmen das zentrale Modell in den Bereichen Verkehr, Energie und Telekommunikationsliegenschaften replizieren.

Integration von Smart-Building-Technologien und IoT-gesteuerter prädiktiver Instandhaltung

KI-gestützte Gebäudemanagementsysteme reduzieren den Energieverbrauch und die CO₂-Emissionen in großen Bürotürmen um bis zu 30 %, während IoT-Diagnosen eine Fehlererkennungsgenauigkeit von 97 % erzielen. Immobilientechnologieunternehmen setzen in Vorzeigegebäuden mehr als 10.000 Sensoren ein, wodurch die Arbeitskosten um 62 % gesenkt werden. Generative KI-Tools gestalten sogar Anlagenlayouts um, um Industrie-4.0-Arbeitsabläufe zu erfüllen, und verkürzen Installations- und Ausfallzeiten. Da Mieter die Qualität des Innenraumklimas mit der Mitarbeiterbindung gleichsetzen, erlebt der China-Markt für Facility Management bei Anbietern, die durchgängige digitale Zwillinge, Cloud-Dashboards und datengestützte Energierenovierungen anbieten, Premium-Preisgestaltung.

Wachstum des Grünen Gebäudebestands treibt Nachfrage nach energieeffizientem Facility Management

China beherbergt 3.620 LEED-zertifizierte Projekte und über 25.000 heimische Drei-Sterne-Grüne Gebäude, von denen viele verpflichtet sind, bis 2025 die Basisklassennormen zu erfüllen. [2]GBCI, "1.563 LEED-Grüne-Gebäude-Projekte, die mehr als 24 Millionen Bruttoquadratmeter (GSM) umfassen, wurden in Festlandchina LEED-zertifiziert" https://www.gbci.org/, Facility-Betreiber müssen messbare Ressourceneinsparungen bei Energie, Wasser und Abfall nachweisen, was die Einführung fortschrittlicher Messgeräte, Neuinbetriebnahmen und erneuerbarer Mikro-Energieversorgungsnetze vorantreibt. ESG-gebundene Finanzierungen belohnen zudem Vermieter, die mit nachhaltigkeitsorientierten Anbietern zusammenarbeiten. Der China-Markt für Facility Management schätzt daher Zertifizierungen wie WELL, RESET und ISO 14001 als Differenzierungsmerkmale bei Ausschreibungen.

Expansion von Gewerbeimmobilien in chinesischen Städten der zweiten und dritten Kategorie

Urbanisierungsreformen erheben Städte wie Chengdu (Einwohnerzahl 20,93 Millionen im Jahr 2023) und Chongqing zu alternativen Unternehmensstandorten, wo erstklassige Flächen noch erschwinglich sind. [3]https://www.britchamswchina.org/chengdu/ Kommunale Verkehrsverbesserungen und neu liberalisierte Flächennutzungsregeln treiben die Bau-Pipelines für Büros, Logistik und Einzelhandel voran. Frühe Akteure unter den Facility-Unternehmen sichern sich mehrjährige integrierte Verträge und positionieren Cross-Selling, wenn Mieter expandieren. Die Verlagerung diversifiziert die Einnahmen weg von gesättigten Märkten der ersten Kategorie und mindert den Druck durch hohe Leerstandsquoten.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überhang an Immobilienschulden | -0.9% | Landesweite Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Konzerneigenes Facility Management bei Technologiekonzernen | -0.6% | Technologiezentren der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte Brandschutzvorschriften | -0.4% | Provinzübergreifende Standorte | Langfristig (≥ 4 Jahre) |

| Kosten von CO₂-Audits im Rahmen des Emissionshandelssystems | -0.3% | Schwer industrie- gürteln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immobilienschuldenkrise schränkt neues Facility-Angebot und Renovierungsbudgets ein

Große Immobilienentwickler wie China Vanke meldeten Verluste von 6,2 Milliarden USD, und Gewerbegeschäfte sanken 2024 auf 38,6 Milliarden USD gegenüber 60,3 Milliarden USD im Jahr 2021. Notleidende Vermögensverkäufe mit starken Abschlägen leiten Kapital von der Renovierung ab und drücken die Facility-Management-Budgets. Anbieter sehen sich verstärkten Preisverhandlungen ausgesetzt, insbesondere in Büros, wo die Leerstandsquoten in Peking 21 % übersteigen. Kurzfristige Gegenwinde werden erst nach einer Bilanzkonsolidierung nachlassen, die Baugenehmigungen freischaltet.

Wachsender Wettbewerb durch konzerninterne Facility-Management-Teams großer Technologiekonzerne

Tencent kaufte 70.601 m² in Peking für 6,42 CNY (0,86 USD) Milliarden und Alibaba eröffnete einen 470.000 m² großen Campus, beide betrieben von unternehmenseigenen Facility-Management-Abteilungen. Technologiekonzerne integrieren KI-basierte Gebäudeanalysen mit unternehmenseigenen IT-Infrastrukturen und schaffen so hohe Markteintrittsbarrieren für externe Anbieter. Ausgelagerte Spezialisten reagieren, indem sie sich auf Mehrmieter-Liegenschaften und Branchen konzentrieren, in denen Neutralität und Compliance die Datensouveränitätsbedenken überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Hard Services behalten Skalenvorteile, Soft Services überholen

Hard Services trugen 2025 mit 61,15 % zum China-Markt für Facility Management bei, bedingt durch obligatorische Lebens- und Betriebssicherheitsmaßnahmen sowie MEP-Instandhaltung gemäß dem Brandschutzcode GB 55037-2022. Die Nachfrage konzentriert sich auf HVAC-Nachrüstungen, Anlagenzuverlässigkeit und gesetzliche Inspektionen. Soft Services, die bis 2031 eine CAGR von 7,18 % prognostiziert bekommen, profitieren von erhöhten Hygienestandards nach der Pandemie, agilem Arbeitsplatzunterstützung und KI-gesteuerter Energieverwaltung, die in Pilotmalls jährliche Einsparungen von 1,25 Millionen CNY erzielte. Mit zunehmender ESG-Berichterstattung bündeln Soft-Service-Anbieter nun Abfallvermeidung und Catering-CO₂-Tracking als Premium-Zusatzleistungen. Infolgedessen befindet sich die Größe des China-Marktes für Facility Management im Bereich Soft Services auf einer steileren Wachstumskurve als ihr Hard-Services-Pendant.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotsart: Dominanz des Outsourcings mit aufsteigenden integrierten Modellen

Ausgelagerte Verträge machten 2025 68,25 % des Marktanteils des China-Marktes für Facility Management aus und sind auf Kurs für eine CAGR von 6,63 % bis 2031, was die Ausrichtung der Kunden auf die Differenzierung ihres Kerngeschäfts widerspiegelt. Einzeldienstleistungsverträge überwiegen weiterhin bei kleineren Liegenschaften, aber gebündelte und vollständig integrierte Facility-Management-Lösungen gewinnen zunehmend bei Unternehmens- und Behördenausschreibungen, bei denen die gesamten Lebenszykluskosten die Beschaffung leiten. Integrierte Facility-Management-Lösungen verbessern die Governance durch Konsolidierung von KPIs in den Bereichen Sicherheit, Nachhaltigkeit und Nutzererfahrung. Der In-House-Anteil verbleibt hingegen bei 31,75 %, gehalten hauptsächlich von Technologie- und Schwerindustrieunternehmen, die der Datenkontrolle Priorität einräumen. Die Kosten für erweiterte Analysen begünstigen skalierbare Betreiber und verstärken den zukünftigen Outsourcing-Schwung im China-Markt für Facility Management.

Nach Endnutzerbranche: Gewerblicher Sektor führt, Industriesegment beschleunigt

Gewerbliche Einrichtungen, einschließlich Büros, Rechenzentren und Omnichannel-Einzelhandel, machten 2025 38,55 % des Umsatzes aus. Unternehmensmieter streben nach einem differenzierten Mieterlebnis als Instrument zur Senkung hoher Leerstandsquoten, insbesondere in Shanghai, wo spekulatives erstklassiges Angebot die Mieten verhandelbar hält. Das Industrie- und Prozesssegment wird voraussichtlich mit einer CAGR von 7,46 % wachsen, angetrieben durch grenzüberschreitenden E-Commerce und einen Kühlketten-Logistikmarkt, der bereits einen Wert von 339,1 Milliarden CNY aufweist. Temperaturkontrollierte Lagerhäuser, Halbleiter-Fertigungsanlagen und Batteriewerke sind auf strenge GMP-ähnliche Protokolle angewiesen und bieten reiche Wallet-Share-Möglichkeiten für Facility-Management-Spezialisten mit Kenntnissen im Bereich ISO-50001-Energiemanagement.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die östlichen Provinzen bleiben der Umsatzanker, gestützt durch Shanghais 152.460 m² netto Büroabsorption und 343.500 m² Einzelhandelsaufnahme im dritten Quartal 2024. Ausgereifte Infrastruktur und multinationale Mieterbasis unterstützen anspruchsvolle Leistungsbereiche – Energie-Dashboards, WELL-zertifizierte Ausstattungen und 24/7-Leitstellen – und ermöglichen Premium-Honorare. Südzentrale Standorte mit Chengdu an der Spitze verzeichnen die höchste prospektive CAGR, da Bevölkerungszuzug, niedrige Immobilienkosten und politische Anreize Hauptsitzumsiedlungen anziehen. Neues Angebot löst frühzeitiges Outsourcing von Reinigung, Sicherheit und MEP im Rahmen mehrjähriger Verträge aus und steigert die Größe des China-Marktes für Facility Management in den Binnenregionen.

Die Nordwest- und Südwestkorridore verzeichnen unter der Westentwicklungsstrategie ein rasantes Wachstum, die öffentliche Investitionsausgaben in Photovoltaik, Hochgeschwindigkeitsbahn und Logistikzentren lenkt. Lokale Behörden verankern Grüne-Gebäude-Benchmarks in Ausschreibungen und begünstigen Unternehmen mit ISO-45001-Sicherheitszertifikaten und CO₂-Fußabdruckrechnern. Nord- und Nordostmärkte bieten zwar reife, aber stabile Nachfrage, da politische und Finanzinstitutionen in Peking Qualitätsstandards aufrechterhalten, die sich auf die Lieferantenauswahl auswirken.

Regulatorisches Umfeld

Das Facility Management in China operiert innerhalb eines zunehmend formalisierten nationalen Normenwerks, das sich an der ISO-41000-Reihe orientiert und von nationalen Normungsgremien sowie dem technischen Komitee für Facility Management (TC581) beaufsichtigt wird. Im Jahr 2026 wurde der Rahmen durch GB/T 47134-2026 (Facility Management, Entwicklung einer Facility-Management-Strategie, in Kraft seit 1. Mai 2026) gestärkt, der festlegt, wie Eigentümer und Dienstleister FM-Ziele auf Kerngeschäftsprioritäten und Nachhaltigkeitsanforderungen ausrichten.

Die Compliance-Erwartungen gehen zudem über die reine Leistungserbringung hinaus und richten sich zunehmend auf nachweisbare Reife der Managementsysteme und digitale Betriebsabläufe. Die State Administration for Market Regulation veröffentlichte am 31. März 2026 GB/T 47413-2026 (Leitlinie zur Bewertung der Reife von Facility-Management-Systemen), mit Umsetzung ab 1. Juli 2026, die als Referenz für Audits und Ausschreibungsqualifikationen bei großen, standortübergreifenden Portfolios dient. Parallel dazu erhöhen von MOHURD unterstützte Digitalisierungsstandards wie GB/T 20299.3-2024 für die digitale technische Anwendung im Property Management (in Kraft seit 1. April 2025), zusammen mit lokalen Standards für Immobiliendienstleistungen zur Qualitäts- und Sicherheitsbewertung, den provinzübergreifenden Compliance-Aufwand, insbesondere für integrierte FM-Verträge, die mehrere Städte umfassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs, die die Fähigkeit zur Leistungserbringung prägen: qualifizierte und zertifizierte Arbeitskräfte (MEP-Techniker, Brandschutz- und Sicherheitsspezialisten, Reinigungs- und Cateringpersonal), OEMs und Distributoren für Gebäudesysteme (HLK, BMS, Brandschutzsysteme, Sicherheit) sowie Softwareebenen, die digitale Zwillinge, IoT-Überwachung und die Automatisierung von Arbeitsaufträgen unterstützen. Die normgetriebene Digitalisierung, einschließlich der digitalen technischen Anwendung im Property Management gemäß GB/T 20299.3-2024, bindet Technologieanbieter und Plattformintegratoren stärker in FM-Ausschreibungen ein und verlagert den Beschaffungsschwerpunkt von punktuellen Werkzeugen hin zu standardisierten, intelligenten Betriebs- und Wartungsplattformen.

Im Mid-Stream-Bereich bündeln FM-Anbieter diese Inputs zu einzelnen, gebündelten oder integrierten FM-Liefermodellen und erbringen die Leistungen anschließend über regionale Niederlassungen und Subunternehmer-Netzwerke für die Vor-Ort-Abdeckung. Die nachgelagerte Nachfrage verschiebt sich zunehmend in Richtung standortübergreifendem, ergebnisorientiertem IFM, wie die GLP Asset Services Platform zeigt, die eine IFM-Vereinbarung mit der Mercedes-Benz Group zur Verwaltung von 300.000 Quadratmetern Lieferketten- und Logistikanlagen in ganz China unterzeichnet hat (April 2026), sowie die Great Wall Property Group, die IFM-Services für xFusion (FusionServer) an mehr als 30 Standorten landesweit gestartet hat (April 2026). Zu den Kunden zählen gewerbliche Vermieter und industrielle Nutzer, bei denen zentralisierte Leitstellen, einheitliche KPIs und Energieoptimierungsberichte zunehmend die Lieferantenauswahl und Vertragsverlängerungsentscheidungen beeinflussen.

Wettbewerbslandschaft

Die Landschaft bleibt mäßig fragmentiert: Die fünf größten Akteure repräsentieren weniger als 40 % des Gesamtumsatzes, doch die Konzentration nimmt allmählich zu, da Kunden ihre Lieferantenpanels konsolidieren. Globale Marktführer wie CBRE verzeichneten im ersten Quartal 2025 ein Wachstum des Facility-Management-Umsatzes von 16 % im Jahresvergleich und vertieften ihren heimischen Fußabdruck durch die Zusammenführung einer Projektmanagement-Sparte mit einem Umsatz von 3 Milliarden USD mit Turner & Townsend. [4]CBRE Group, Inc. „Gibt Finanzergebnisse für das erste Quartal 2025 bekannt” https://ir.cbre.com/press-releases/detail/250/cbre-group-inc-reports-financial-results-forCushman & Wakefield übertraf ebenfalls die Gewinnziele durch Schärfung der Branchenspezialisierung in Rechenzentren und Life Sciences. Inländische Marktführer Onewo Space-Tech und China Shine nutzen Kostenflexibilität und lokale Behördennetzwerke, während ISS und Sodexo Zukäufe anstreben – Sodexos Kauf der Compass-China-Geschäfte im Jahr 2025 erweitert seine Reichweite im Bereich des catering-gestützten integrierten Facility Managements. Erfolg hängt zunehmend von IoT-Plattformen, Energieoptimierungsalgorithmen und ESG-Berichts-Dashboards ab, die Marktführer im China-Markt für Facility Management differenzieren.

Marktführer der China-Facility-Management-Branche

Leadec Industrial Services (Shanghai) Co., Ltd.

Sodexo China

ESG Holdings Limited

Aeon Delight Co., Ltd.

CBRE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Technologiegestütztes integriertes FM ist ein Bereich, in dem sich Standards und Betriebsmodelle der Kunden zunehmend auf ein prüfbares, systemgestütztes Management zubewegen. Mit GB/T 47134-2026, das seit 1. Mai 2026 in Kraft ist, und GB/T 47413-2026, das ab 1. Juli 2026 umgesetzt wird, verfügen Anbieter über einen Rahmen, um Strategieentwicklung, Reifegradbewertung und kontinuierliche Verbesserungsprogramme in wiederholbare Angebote für große Portfolios umzuwandeln, insbesondere für staatliche Unternehmen und nationale Großkunden, die vergleichbare Governance über Provinzen hinweg benötigen.

Der Ausbau der industriellen Automatisierung und der Rechenzentrumsinfrastruktur unterstützt zudem eine FM-Nachfrage, die hochverfügbare Betriebsabläufe, Upgrades der Leistungsdichte und integrierte Wartungsabläufe über Produktion, Lagerhaltung und Versorgungseinrichtungen hinweg aufrechterhalten kann. Im Jahr 2026 gingen neue moderne Fertigungs- und Logistikanlagen in Betrieb, darunter eine 800.000 Quadratfuß große Mikropräzisionsfabrik in Xiamen (TDConnex, Mai 2026) und ein Hauptsitz für intelligente Fertigung und Logistik, der automatisierte Lager- und Softwarekontrollebenen integriert (FutureTech Data Systems, Juni 2026), was die installierte Basis für vorausschauende Wartung, Energiemanagement und digitale Betriebs- und Wartungsplattformen erweitert. China Telecoms kündigte im Juli 2026 eine Erweiterung seiner KI-Rechenzentrumsflächen über acht Standorte hinweg an, zusammen mit Upgrades von 800G-Übertragungsverbindungen, was den parallelen Bedarf an spezialisiertem FM in hochzuverlässigen Umgebungen verstärkt, in denen Fernüberwachung, präventive Wartungsdisziplin und Compliance-Dokumentation die Beschaffungsprioritäten bestimmen.

Aktuelle Branchenentwicklungen

- April 2026: Leadec schloss das Geschäftsjahr 2025 mit einem Umsatz von 1,35 Milliarden EUR ab und hob Dekarbonisierung und Kreislaufwirtschaftslösungen als Wachstumsthemen hervor. Das Unternehmen skizzierte zudem einen Fokus für 2026 auf Digitalisierung, IIoT und KI-basierte Wartungsanwendungen, was auf anhaltende Investitionen in technologiegestützte Hard Services für Industrie- und Prozessstandorte hindeutet. Diese Ausrichtung erhöht den Wettbewerbsdruck auf Anbieter, die nicht über skalierbare Fähigkeiten zur vorausschauenden Wartung und Energieoptimierung verfügen.

- Juni 2025: Aden Services ging eine strategische Partnerschaft für integriertes Facility Management mit TotalEnergies ein, um dessen 35.000 Quadratmeter großen China-Hauptsitz zu verwalten. Der Umfang umfasste Reinigung, Wartung, Landschaftspflege und Hygiene, unterstützt durch Adens Digital-Twin-Plattform zur Überwachung und Leistungsverfolgung. Die Partnerschaft deutet auf eine steigende Nachfrage nach plattformgestützter IFM-Bereitstellung in multinationalen Arbeitsplatzportfolios hin, bei denen die Berichtstiefe und Dienstleistungsintegration die Einzeldienstpreisgestaltung überwiegen können.

- Januar 2024: CBRE bestätigte Pläne, seine Projektmanagementeinheit mit Turner and Townsend zusammenzulegen und damit eine Projektmanagementplattform zu schaffen, die auf große Infrastruktur- und Grünenergieprogramme ausgerichtet ist. Dieser Schritt vertieft CBREs Fähigkeit, die Ausführung von Kapitalprojekten mit laufenden FM-Leistungen wie Inbetriebnahme, Energiesanierungen und Lebenszyklus-Anlagenmanagement zu kombinieren. Er erhöht zudem die Messlatte für integrierte Anbieter, die im End-to-End-Wettbewerb vom Bau oder Upgrade bis zum Betrieb konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der chinesische Facility-Management-Markt als der jährliche Wert von Hard- und Soft-Services definiert, die zum Betrieb, zur Instandhaltung und Unterstützung von Gebäuden und Anlagen in kommerziellen, institutionellen, öffentlichen Infrastruktur-, Gesundheits-, Industrie- und ähnlichen Standorten innerhalb Chinas eingesetzt werden.

Umfangsausschlüsse: Wir schließen einmalige Bau- und größere Sanierungsprojektarbeiten aus, die nicht Teil wiederkehrender Facility-Betriebs- und Wartungsverträge sind.

Übersicht der Segmentierung

- Nach Dienstleistungsart

- Hard Services

- Asset-Management

- MEP- und HVAC-Dienstleistungen

- Brandschutzsysteme und Sicherheit

- Andere Hard-FM-Dienstleistungen

- Soft Services

- Bürounterstützung und Sicherheitsdienste

- Reinigungsdienstleistungen

- Catering-Dienstleistungen

- Andere Soft-FM-Dienstleistungen

- Hard Services

- Nach Angebotsart

- Eigenleistung

- Ausgelagert

- Einzel-FM

- Gebündeltes FM

- Integriertes FM

- Nach Endnutzerbranche

- Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.)

- Gastgewerbe (Hotels, Gaststätten, Großrestaurants)

- Institutionell und öffentliche Infrastruktur (Behörden, Bildung, Verkehr)

- Gesundheitswesen (öffentliche und private Einrichtungen)

- Industrie und Prozess (Fertigung, Energie, Bergbau)

- Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das anfängliche Nachfragebild aufzubauen und realistische Bandbreiten für die Serviceintensität nach Gebäudetyp festzulegen. Wir stützten uns auf öffentliche Quellen wie das National Bureau of Statistics of China für makroökonomische Indikatoren, das Ministry of Housing and Urban-Rural Development für den Kontext der gebauten Umwelt und die National Development and Reform Commission für Infrastrukturausrichtung und politische Signale.

Um das Modell messbar zu machen, haben wir zudem Statistiken und Leitlinien aus Quellen wie ISO-Publikationen zu Facility-Management-Standards, UN Comtrade für handelsbezogene Hinweise zu Ersatzzyklen von Ausrüstung sowie begutachtete Fachzeitschriften überprüft, die HLK-, MEP-Instandhaltung und Gebäudebetriebspraktiken behandeln. Geschäftsberichte, Investorenpräsentationen und seriöse Wirtschaftspresse wurden herangezogen, um Outsourcing-Bewegungen, gebündelte Vertragsstrukturen und typische Servicelinien zu verstehen. Soweit verfügbar, haben wir ausgewählte Finanz- und Patentdaten über kostenpflichtige Abonnements für Unternehmensdaten und Patentdatenbanken abgeglichen, um zu bestätigen, welche Servicebereiche wachsen. Die hier aufgeführten Sekundärquellen sind beispielhaft und nicht erschöpfend, da viele weitere Referenzen für Datenerhebung, Validierung und Klärung herangezogen wurden.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um den Umfang und den Servicemix innerhalb von Hard- und Soft-FM einer Belastungsprobe zu unterziehen und anschließend Annahmen anzupassen, die Sekundärquellen nicht ausreichend erklären. Wir sprachen mit einer Mischung aus ausgelagerten Anbietern, internen FM-Verantwortlichen sowie Beschaffungs- und Betriebsverantwortlichen in den wichtigsten Nachfragezentren Chinas. Anschließend verglichen wir Unterschiede in der Vertragsform (einzeln, gebündelt und integriert) und nutzten Folgeprüfungen, um den Leistungsinhalt abzugleichen, bevor die Eingaben finalisiert wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Anbieter: 18 % | Manager: 60 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der die adressierbaren FM-Ausgaben rekonstruiert, indem Chinas aktiver Gebäude- und Anlagenbestand mit der typischen Serviceintensität verknüpft wird. Anschließend wird dieser Nachfragepool nach interner versus ausgelagerter Leistungserbringung und nach Vertragsverpackung (einzeln, gebündelt und integriert) gefiltert. Nach Festlegung dieser Struktur führten wir selektive Bottom-up-Prüfungen mit stichprobenartigen Anbieterumsätzen, Kanalprüfungen zu üblichen Vertragswerten sowie einfachen ASP-pro-Standort-Plausibilitätsprüfungen durch, sodass die Gesamtsummen korrigiert werden konnten, wenn das Top-down-Ergebnis abwich.

Einige Eingabegrößen, die in diesem Markt stark ins Gewicht fallen, wurden sorgfältig behandelt, da kleine Änderungen den Endwert verschieben können. Dazu gehören der Mix aus Hard Services wie MEP- und HLK-Instandhaltung sowie Brandschutzwartung, der Anteil von Soft Services wie Reinigung und Sicherheit, die Outsourcing-Durchdringung nach Endnutzertyp (kommerziell, institutionell und öffentliche Infrastruktur, Gesundheitswesen sowie Industriestandorte) sowie das Tempo der Einführung integrierter und gebündelter Verträge. Wir verfolgten zudem Lohn- und Personalkostentrends für arbeitsintensive Dienstleistungen sowie Energiemanagement- und Compliance-getriebene Aktivitäten, die die Servicehäufigkeit verändern.

Die Prognose wurde mit einer Szenarioanalyse erstellt, die vereinbarte Bandbreiten aus Primärdaten nutzt, wobei die höheren und niedrigeren Fälle hauptsächlich Outsourcing-Dynamik, Intensität der Vertragsbündelung und die Weitergabe von Arbeitskosten widerspiegeln. Wenn Bottom-up-Informationen für kleinere Städte oder fragmentierte Anbietergruppen fehlten, schlossen wir Lücken durch die Anwendung konservativer Serviceintensitätsbänder, die durch Interviews validiert und anschließend mit beobachtbaren Signalen zur Bautätigkeit abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über die Modellebenen hinweg, gefolgt von Abweichungsprüfungen, die nach Diskrepanzen zwischen Servicemix, Endnutzergewichtungen und den implizierten Ausgaben pro Quadratmeter oder pro Standort suchen. Wenn eine Position zu hoch oder zu niedrig erscheint, werden die Annahmen erneut geprüft, und dieselbe Befragtengruppe wird erneut kontaktiert, wenn die Abweichung wesentlich ist.

Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, um die Berechnungen, die Logik und die Plausibilität der Wachstumstreiber zu bestätigen. Der Datensatz und die Annahmen werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende politische Veränderungen, Outsourcing-Verschiebungen oder größere Vertragspraktiken den Markt bewegen. Unmittelbar vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass Kunden die aktuellste, durch neue Signale gestützte Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für das chinesische Facility-Management mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Facility Management in China erscheinen oft weit auseinander, selbst wenn der Themenname derselbe zu sein scheint. Die Hauptgründe liegen meist darin, welche Dienstleistungen gezählt werden, ob interne Aktivitäten als Teil des Marktes behandelt werden und wie Verträge in einen einzigen USD-Wert für ein bestimmtes Jahr umgerechnet werden.

Die Hauptlücke entsteht durch die Vermischung von Property Management und breiteren städtischen Dienstleistungen in derselben Gesamtsumme. Mordor Intelligence erfasst Facility Management nur dann, wenn es definierten Hard- und Soft-FM-Servicelinien über interne und ausgelagerte Leistungserbringung entspricht, was hilft, eine Aufblähung des Werts durch angrenzende Dienstleistungen zu vermeiden, die anders bepreist und beschafft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 211,89 Mrd. USD (2025) | |

| Branchenberatung A | 3,81 Mrd. USD (2024) | Verwendet eine engere Auslegung, die sich offenbar nur auf organisierte, ausgelagerte Verträge bezieht, wodurch interne Leistungserbringung und mehrere Hard-FM-Linien, die dennoch reale Betriebsausgaben darstellen, ausgelassen werden können. |

| Branchenpublikation B | 520,00 Mrd. USD (2024) | Bezieht wahrscheinlich breitere Property-Management- und städtische Dienstleistungsaktivitäten mit ein und kann zudem eine abweichende Währungszeitpunktbestimmung anwenden, was die Gesamtsummen weit über eine Definition ausschließlich wiederkehrender FM-Ausgaben hinaustreiben kann. |

Insgesamt betrachtet erklärt sich die Spanne in der Tabelle größtenteils durch den Dienstleistungsumfang und dadurch, ob angrenzende Immobilien- und städtische Dienstleistungen in denselben Bereich einbezogen werden. Unser Ansatz hält die Gesamtsumme nachvollziehbar, indem jede Servicelinie einem definierten Nachfragepool zugeordnet und anschließend anhand von Vertragsverpackung, Outsourcing-Durchdringung und beobachtbaren, wiederholbaren Kostentreibern überprüft wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des China-Marktes für Facility Management bis 2031?

Die Größe des China-Marktes für Facility Management wird bis 2031 voraussichtlich 308,02 Milliarden USD erreichen, was einer CAGR von 6,42 % ab 2026 entspricht.

Welche Dienstleistungskategorie wächst am schnellsten?

Soft Services – einschließlich Reinigung, Sicherheit, Catering und Bürounterstützung – werden bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen und damit Hard-Service-Kategorien übertreffen.

Warum sind Städte der zweiten und dritten Kategorie wichtig für Facility-Management-Anbieter?

Diese Städte verzeichnen eine rasche Expansion von Gewerbeimmobilien und günstige Kostenstrukturen und bieten Erstmovern Vorteile für Anbieter, die lokale Betriebe aufbauen.

Wer führt die Wettbewerbslandschaft an?

Globale Akteure wie CBRE, Cushman & Wakefield, ISS und Sodexo halten beträchtliche Marktanteile, während inländische Marktführer wie Onewo Space-Tech und China Shine über lokale Netzwerke und Kosten konkurrieren.

Seite zuletzt aktualisiert am: