Marktgröße und Marktanteil für Hard Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.93 Billionen US-Dollar |

| Marktgröße (2031) | 1.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hard Facility Management von Mordor Intelligence

Die Marktgröße für Hard Facility Management wird voraussichtlich von 890 Milliarden USD im Jahr 2025 auf 930 Milliarden USD im Jahr 2026 steigen und bis 2031 1,13 Billionen USD erreichen, mit einer CAGR von 3,97 % über den Zeitraum 2026–2031. Die rasche Migration von reaktiver hin zu prädiktiver Instandhaltung, ausgeweitete Dekarbonisierungsvorschriften und der Aufstieg des integrierten Outsourcings gestalten Kostenstrukturen und Dienstleistungsmixe neu. Die Ausgaben verlagern sich hin zu datenreicher Anlagenverwaltung, die Gebäudeautomatisierungsdaten mit Cloud-Analysen zusammenführt, während mehrjährige Verträge die Lohnkostenvolatilität absichern und die Betriebszeit für unternehmenskritische Einrichtungen garantieren. Private-Equity-Zusammenschlüsse injizieren Kapital für digitale Plattformen, beschleunigen die Einführung von KI-gesteuerter Arbeitsauftragsweiterleitung und vergrößern den Abstand zwischen technologiegestützten Marktführern und Einzelgewerke-Spezialisten. Betriebszeitgarantien in Rechenzentren von über 99,982 % definieren Servicequalitätsschwellen neu und drängen Generalunternehmer dazu, ihre Ingenieurkapazitäten zu vertiefen.

Wichtigste Erkenntnisse des Berichts

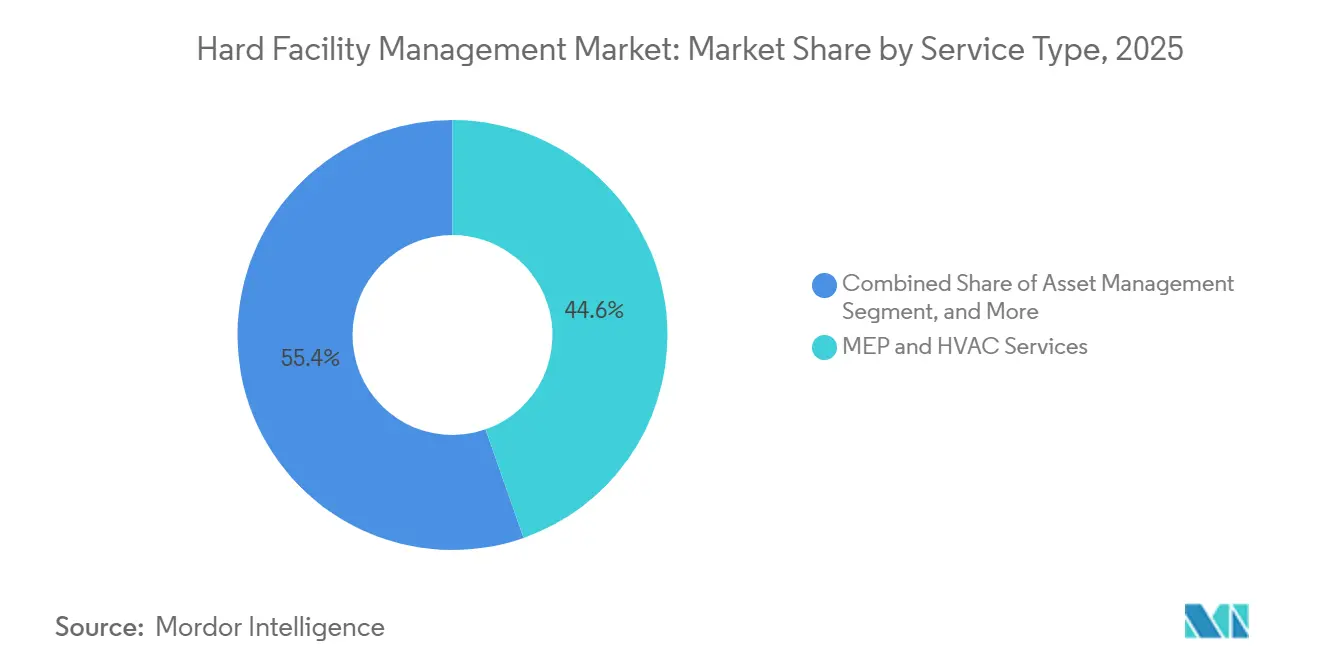

- Nach Servicetyp führten MEP- und HVAC-Dienstleistungen mit einem Marktanteil von 44,63 % im Markt für Hard Facility Management im Jahr 2025.

- Nach Servicetyp wird das Asset Management voraussichtlich bis 2031 mit einer CAGR von 4,32 % wachsen.

- Nach Angebotstyp hielten ausgelagerte Liefermodelle 58,71 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,19 % wachsen.

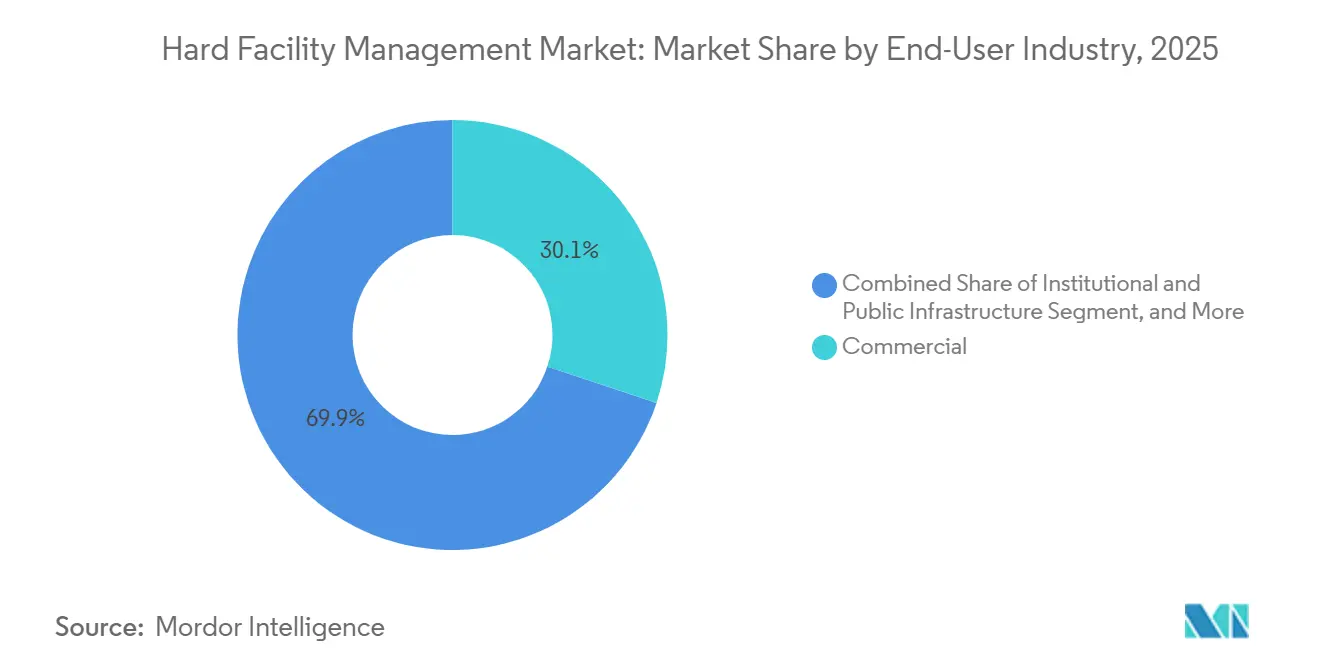

- Nach Endnutzer entfiel auf gewerbliche Immobilien im Jahr 2025 ein Nachfrageanteil von 30,12 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 5,07 % wachsen soll.

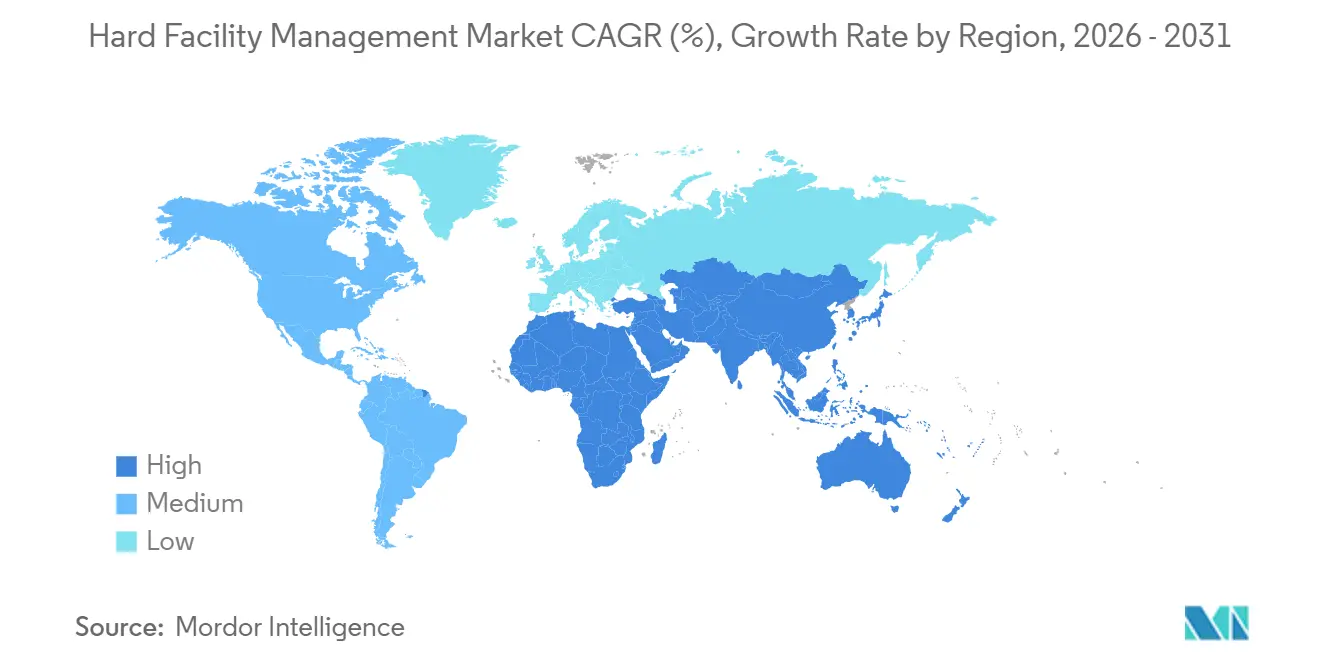

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,28 % des Umsatzes; der Nahe Osten ist mit einer CAGR von 5,81 % bis 2031 für das schnellste regionale Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hard Facility Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Plattformen für prädiktive Instandhaltung | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsvorschriften treiben HVAC- und Energiemodernisierungen voran | +1.2% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integriertes Hard-Soft-FM-Outsourcing zur Senkung der Lebenszykluskosten | +0.7% | Global, stark im Gewerbe- und Gesundheitssektor | Mittelfristig (2–4 Jahre) |

| Datengesteuertes FM-Beschaffungswesen und Absicherung gegen Kosteninflation | +0.5% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Resilienzverbesserungen für klimabedingte Extremwetterereignisse | +0.6% | Nordamerika, Naher Osten, Küstenregionen Asien-Pazifik | Langfristig (≥4 Jahre) |

| Private-Equity-Zusammenschlüsse beschleunigen die Technologieeinführung im Hard-FM-Bereich | +0.4% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Plattformen für prädiktive Instandhaltung treiben den operativen Wandel voran

Machine-Learning-Modelle analysieren jetzt Vibrations-, Temperatur- und Leistungsaufnahmedaten von HVAC-Kältemaschinen, Kesseln und Schaltanlagen, um Anomalien Wochen vor einem Ausfall zu erkennen und ungeplante Ausfallzeiten in geplante Eingriffe umzuwandeln. ABM Industries setzte diesen Ansatz 2025 an einem Ingredion-Standort ein, vermied Kompressorausfälle und sparte jährlich 1,2 Millionen USD.[1]ABM Industries, "Anwendungsfall prädiktive Instandhaltung," abm.com Gebäudeeigentümer verankern Betriebszeitklauseln in Servicevereinbarungen und drängen Anbieter dazu, in Sensornetzwerke und Datenwissenschaftler zu investieren. Der Wandel begünstigt große, kapitalstarke Betreiber, die die anfänglichen digitalen Kosten absorbieren können, was die Konsolidierung beschleunigt. Prädiktive Verträge festigen auch die Lieferantenbeziehungen, da Analyseplattformen den Anlagenzustand mit Herstellerdaten vergleichen und eine gemeinsame Optimierung von Ersatzteilbeständen und Garantiedeckung erfordern. Infolgedessen entwickelt sich der Markt für Hard Facility Management hin zu ergebnisbasierter Preisgestaltung, die an Kennzahlen zur mittleren Zeit zwischen Ausfällen geknüpft ist.

Dekarbonisierungsvorschriften beschleunigen HVAC- und Energiemodernisierungsinvestitionen

Kaliforniens Bauvorschriften von 2025 schreiben nun Wärmepumpen in neuen Gewerbebauten vor, und die überarbeitete EU-Richtlinie schreibt für neue Gebäude bis 2030 den Nullemissionsstatus vor, was eine rasche Elektrifizierung von Heizung und Lüftung erzwingt.[2]Europäische Kommission, "Überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden," ec.europa.eu Die Nachfrage nach Systemen mit variablem Kältemitteldurchfluss, erdgekoppelten Wärmepumpen und leistungsstarken Fassaden zur Reduzierung von Wärmebrücken ist stark gestiegen. Facility Manager kämpfen darum, Modernisierungskapital zu sichern, das traditionelle Vertragslaufzeiten übersteigen kann, was das Interesse an Energiedienstleistungsverträgen verstärkt, die die Rückzahlung über Einsparungen verteilen. Beschaffungsteams sehen sich mit langen Lieferzeiten für Kompressoren und Wechselrichter konfrontiert, einem Engpass, der die Rolle integrierter FM-Anbieter mit Beschaffungshebel ausweitet. Compliance-Rahmenwerke wie ISO 50001 sind nun Voraussetzungen für öffentliche Ausschreibungen, was die Eintrittsbarrieren für kleinere Auftragnehmer erhöht und die strategische Bedeutung von Dekarbonisierungsnachweisen im Markt für Hard Facility Management steigert.

Integriertes Hard-Soft-FM-Outsourcing senkt Lebenszykluskosten

Unternehmen bündeln MEP-, Brandschutz- und Strukturreparaturleistungen mit Reinigung, Sicherheit und Catering, um eine durchgängige Verantwortlichkeit zu gewährleisten. ISS meldete im dritten Quartal 2025 ein organisches Umsatzwachstum von 5,8 % aufgrund integrierter Verträge, die technische Gewerke in seine bestehende Soft-Service-Basis einbinden.[3]ISS World, "Ergebnisse Q3-2025," issworld.com Die Bündelung ermöglicht es Eigentümern, Lebenszyklusgarantien statt aufgabenbezogener Tarife auszuhandeln und das Risiko auf Anbieter zu übertragen, die unterschiedliche Arbeitskräftepools und Technologie-Stacks harmonisieren müssen. Das Modell floriert im Gesundheitswesen, wo die Infektionskontrolle von synchronisierter Anlagenleistung und Umgebungsdienstleistungen abhängt. Anbieter, die zu schnell skalieren, sind mit Integrationsrisiken konfrontiert, was durch steigende Abwanderungsraten deutlich wird, wenn Arbeitszeitplanungssysteme und computergestützte Instandhaltungsmanagementsysteme nicht vollständig aufeinander abgestimmt sind. Dennoch erweitert der Trend den Markt für Hard Facility Management weiterhin, da integrierte Verträge oft auf sieben Jahre ausgedehnt werden und tiefere Kapitalinvestitionen in prädiktive Werkzeuge fördern.

Datengesteuertes FM-Beschaffungswesen ermöglicht Strategien zur Absicherung gegen Kosteninflation

Der MEP-Kostenindex von SourceBlue für das dritte Quartal 2025 erreichte 233 und unterstreicht die Preissteigerungen bei Ersatzteilen, die eine datenzentrierte Beschaffung angetrieben haben.[4]SourceBlue, "MEP-Kostenindex Q3-2025," sourceblue.com Große Anbieter bündeln Ausgaben über Portfolios hinweg und nutzen prädiktive Modelle, um den Kauf von Schaltanlagen und Kältemaschinen vor Rohstoffpreisanstiegen zu timen. Verträge enthalten nun Eskalationsobergrenzen, die an Erzeugerpreisindizes geknüpft sind und das Inflationsrisiko auf Lieferanten übertragen. Analysen decken auch doppelte Lieferanten auf und ermöglichen strategische Beschaffung und Mengenrabatte. Regionale Auftragnehmer ohne entsprechende Größe geraten unter Druck, da sie keine vergleichbare Kaufkraft oder Absicherungsinstrumente nutzen können. Leistungsbasierte Vereinbarungen, die Energieeinsparungsgewinne mit Anbietern teilen, nehmen zu und verankern Datenanalysen tief im Markt für Hard Facility Management.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Handwerk und alternde Belegschaft | -0.8% | Global, akut in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Volatile Inputpreise für kritische MEP-Ersatzteile | -0.6% | Global, regionale Lieferkettenabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Gebäudemanagementsystemen | -0.3% | Global, digital fortgeschrittene Märkte | Kurzfristig (≤2 Jahre) |

| Kurze Vertragslaufzeiten begrenzen den ROI bei Hard-FM-Investitionsausgaben | -0.4% | Global, insbesondere gewerbliche Immobilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Handwerk schränkt die Dienstleistungskapazität ein

Die Associated General Contractors of America meldeten für 2025 einen Arbeitskräftemangel von 439.000 Stellen in den Vereinigten Staaten, wobei 68 % der Techniker 45 Jahre oder älter sind und die Verrentung die Ausbildungsaufnahme übersteigt. Die Lohninflation überstieg 6 % jährlich und erodierte Festpreismargen. Spezialisierte Rollen in der Gebäudeautomatisierungsprogrammierung und der Brandmeldeintegration weisen die größten Lücken auf, da Zertifizierungswege langwierig und herstellerspezifisch sind. Einwanderungsbeschränkungen verschärfen den Engpass in Nordamerika und Europa. Höhere Löhne allein haben den Mangel nicht behoben, was Anbieter dazu veranlasst, in Augmented-Reality-Schulungen und Fernexpertenunterstützung zu investieren, um knappes Fachpersonal zu strecken. Anhaltende Engpässe begrenzen die Kapazität des Marktes für Hard Facility Management, die steigende Nachfrage nach Modernisierungen zu absorbieren.

Volatile Inputpreise für kritische MEP-Ersatzteile erhöhen die Betriebskosten

Die Internationale Energieagentur berichtete, dass die Transformatorkosten zwischen 2019 und 2025 aufgrund von Kupfer- und Stahlinflation um 75 % gestiegen sind. Die Lieferzeiten für spezialisierte Schaltanlagen übersteigen nun 52 Wochen, was Anbieter dazu zwingt, kostspielige Bestände zu lagern oder Konsignationsvereinbarungen auszuhandeln. Festpreisverträge, die vor 2024 abgeschlossen wurden, sind defizitär, da Lieferanten eine Neuverhandlung während der Laufzeit ablehnen. Einige Betreiber haben indexgebundene Klauseln eingeführt, aber Kunden lehnen diese oft ab, was zu Vertragskündigungen führt. Rohstoffabsicherung entwickelt sich zu einer Kernkompetenz, und multiregionale Beschaffungsstrategien verteilen das Risiko auf mehrere Lieferanten. Erhöhte Ersatzkosten komprimieren Gewinnmargen und verlangsamen Projektzeitpläne im gesamten Markt für Hard Facility Management.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: MEP-Dominanz trifft auf Asset-Management-Disruption

MEP- und HVAC-Dienstleistungen beanspruchten 44,63 % des Umsatzes im Jahr 2025 und unterstreichen ihre Rolle als Rückgrat der Marktgröße für Hard Facility Management auf Einrichtungsebene. Die Leistungsdichten in Rechenzentren, die auf 100 kW pro Rack zusteuern, beschleunigen die Nachfrage nach Flüssigkühlung, redundanten Einspeisungen und Präzisionssteuerungen. Vierteljährliche Inspektionen, die von der Joint Commission im Gesundheitswesen vorgeschrieben werden, stützen Brandschutzarbeiten, während Fassaden- und Strukturreparaturvolumina ereignisgesteuert sind und nach Klimaereignissen steigen.

Der Aufstieg computergestützter Instandhaltungsmanagementsysteme wertet das Asset Management auf, die am schnellsten wachsende Servicelinie mit einer CAGR von 4,32 %. Plattformen erfassen Laufzeitdaten von Kältemaschinen, Pumpen und Notstromsystemen, berechnen die verbleibende Nutzungsdauer und planen Aufgaben automatisch. Diese Konvergenz verwischt die Grenzen zwischen Gewerken, da Analysen MEP-Telemetrie in die strategische Planung einbeziehen. Kleinere reine HVAC-Betriebe stehen unter Konsolidierungsdruck, da Eigentümer integrierte Pakete anstreben, die den Verwaltungsaufwand reduzieren. Drahtlose Rauchmelder und Cloud-Alarme, die in NFPA 72-2025 anerkannt sind, digitalisieren Inspektionsroutinen weiter. Insgesamt ist der Übergang des Segments von der Störungsbehebung hin zu ergebnisorientierten Dienstleistungen ein bestimmender Trend im Markt für Hard Facility Management.

Nach Angebotstyp: Outsourcing gewinnt an Bedeutung, da Investitionsausgabenbeschränkungen zunehmen

Ausgelagerte Modelle hielten 58,71 % des Umsatzes im Jahr 2025 und bestätigen, dass Organisationen variable Kostenstrukturen und Spezialistenkenntnisse bevorzugen. Integrierte Facility-Management-Verträge dominieren Ausschreibungen im Gesundheits- und Institutionsbereich, da sie Lebenszykluskostenobergrenzen garantieren. Gebündelte Hard-FM-Vereinbarungen sprechen gewerbliche Vermieter an, die Portfolios mit mehreren Standorten betreiben und eine einheitliche Servicequalität benötigen.

Interne Teams, die 2025 41,29 % ausmachten, haben Schwierigkeiten, Fachkräfte zu rekrutieren, was externe Anbieter attraktiver macht, wenn Verträge auf sieben Jahre ausgedehnt werden und Kapitalverbesserungen abdecken. Von Private Equity unterstützte Plattformen umwerben interne Betreiber mit hybriden Personalvermittlungsmodellen, die die Kontrolle vor Ort mit zentralisierter Beschaffungsstärke verbinden. Infolgedessen wird die Marktgröße für Hard Facility Management, die mit Outsourcing verbunden ist, bis 2031 ihren Vorsprung ausbauen. Leistungsbasierte Klauseln, die die Vergütung des Anbieters an Betriebszeit oder Energieeinsparungen knüpfen, vertiefen die Zusammenarbeit und verankern langfristige Partnerschaften.

Nach Endnutzerbranche: Gesundheitswesen überholt alternden Gewerbebestand

Gewerbliche Immobilien lieferten 30,12 % der Ausgaben im Jahr 2025, angeführt von Büro-, Einzelhandels- und Mischnutzungsimmobilien, die standardisierte MEP- und Fassadenpflege anfordern. Das Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 5,07 %, gesteuert durch demografische Alterung und Infektionskontrollanforderungen, die die HVAC-Filterung und Anlagenredundanz steigern. Prädiktive Sensoren in Operationssälen überwachen nun Partikelbelastungen und Temperaturschwankungen und lösen proaktive Filterwechsel aus, die chirurgische Verzögerungen vermeiden.

Institutionelle Investoren strömen in Rechenzentren, Logistiklager und Seniorenwohneinrichtungen, die jeweils eine unterschiedliche Serviceintensität erfordern. Die öffentliche Infrastruktur, durch Budgets eingeschränkt, verankert die Basisnachfrage durch Compliance-Rahmenwerke wie ISO 14001. Anbieter mit klinischen Ingenieurkapazitäten expandieren am schnellsten, während Gastgewerbeauftragnehmer auf Gästeerlebniskennzahlen umschwenken, die FM-Bewertungen in Kundenzufriedenheits-Dashboards einbetten. Diese vielfältigen Bedürfnisse verstärken die Segmentierungstiefe im Markt für Hard Facility Management und eröffnen Nischen für Spezialisten, auch wenn integrierte Marktführer skalieren.

Geografische Analyse

Nordamerika behielt 37,28 % des Umsatzes im Jahr 2025 aufgrund des umfangreichen Altgebäudebestands und des regulatorischen Schwungs rund um die Elektrifizierung. Bundesanreize und staatliche Vorschriften fördern Modernisierungszyklen, insbesondere in Kalifornien, wo obligatorische Wärmepumpen nun Designgrundlagen setzen. US-amerikanische Rechenzentrumscluster in Virginia und Texas verstärken die Nachfrage nach Hochdichtstrom und wassereffizienter Kühlung. Kanadas Infrastrukturerneuerungen stimmen mit Öffentlich-Privaten-Partnerschaftsmodellen überein, die FM-Garantien einbetten und langfristige Einnahmen binden.

Europas Entwicklung wird von der überarbeiteten Richtlinie dominiert, die Nullemissionsziele für neue Gebäude bis 2030 festlegt und Kapital in die HVAC-Elektrifizierung und Gebäudehüllenverbesserungen lenkt. Deutschland hat 14 Milliarden EUR (15,9 Milliarden USD) für Energieeffizienz bereitgestellt und FM-geführte Modernisierungen subventioniert. Die Einhaltung der Energieausweisklassen A und B gestaltet die Beschaffungskriterien um und verschiebt die Präferenz hin zu Anbietern mit Dekarbonisierungs-Roadmaps, die nach ISO 50001 verifiziert sind.

Der Nahe Osten verzeichnet mit 5,81 % die schnellste CAGR, da Saudi-Vision-2030-Megaprojekte einschließlich NEOM und der Roten-Meer-Ferienstadt klimaangepasste HVAC- und Energiemanagementlösungen erfordern. VAE-Richtlinien im Rahmen des Dubai-2040-Masterplans fördern die Integration intelligenter Gebäude und LEED-Gold-Zertifizierungen. Hohe Umgebungstemperaturen erfordern Kälteanlagen mit thermischer Speicherung und Materialien, die für Sommer mit 50 °C ausgelegt sind, was die Ausgaben pro Quadratmeter intensiviert. Das Wachstum im Asien-Pazifik-Raum wird durch Chinas Automatisierungsmandat für große Gewerbebauten und Indiens Smart-Cities-Mission vorangetrieben, während Südamerika und Afrika in Teilen Fortschritte machen, da die Urbanisierung multinationale Mieter anzieht. In allen Regionen erweitern regulatorische Energieziele, klimatische Extreme und Smart-City-Programme die adressierbaren Volumina im Markt für Hard Facility Management.

Wettbewerbslandschaft

Der Markt für Hard Facility Management weist eine moderate Konzentration auf: Die zehn größten Anbieter kontrollieren rund 35–40 % des globalen Umsatzes und hinterlassen ein fragmentiertes Feld aus regionalen und Einzelgewerke-Unternehmen. Private-Equity-Sponsoren wie Blackstone, KKR und Apollo verbrachten 2025 damit, mittelständische Betreiber zu aggregieren und digitale Upgrades zu finanzieren. CBRE erzielte im dritten Quartal 2025 einen Umsatz von 8,7 Milliarden USD und nannte Global Workplace Solutions als Wachstumsmotor nach der Einbettung prädiktiver Analysen und Belegungssensorik. ISS verzeichnete ein organisches Wachstum von 5,8 % und nutzte integrierte Verträge, um Hard FM in sein Soft-Portfolio zu verkaufen. Sodexos Vor-Ort-Dienstleistungen trugen im Geschäftsjahr 2025 22,6 Milliarden EUR (25,5 Milliarden USD) bei, wobei Hard FM rund 30 % des Mixes ausmachte.

Die Spezialisierung auf Rechenzentren stellt einen Gewinnpool dar, da Flüssigkühlung und eine Betriebszeit von 99,982 % die Kompetenzen von Generalunternehmen übersteigen. Neue SaaS-Anbieter, die Asset-Management-Portale anbieten, können Full-Service-Anbieter disintermediieren, indem sie Eigentümern ermöglichen, mehrere Auftragnehmer intern zu koordinieren. Cybersicherheitsnachweise beeinflussen nun Angebote, insbesondere dort, wo IEC-62443-Konformität vorgeschrieben ist; Lieferanten, die Drittprüfungen vorlegen, gewinnen einen Vorteil im Gesundheits- und Regierungsbereich.

Patentanmeldungen für Algorithmen zur prädiktiven Instandhaltung und digitale Zwillingsumgebungen nehmen zu, doch Interoperabilitätsherausforderungen behindern die Anbieterbindung. Kulturelle Konflikte bei Zusammenschlussintegrationen riskieren Qualitätseinbußen im Service und geben etablierten Anbietern eine Differenzierungsmöglichkeit durch bewährte globale Prozesse. Margendruck durch Arbeitskosten treibt Innovationen im mobilen Workforce-Management und in der Augmented-Reality-Unterstützung voran, ein entscheidender Hebel, da der Markt für Hard Facility Management die digitale Intensität steigert.

Marktführer im Bereich Hard Facility Management

CB Richard Ellis (CBRE.)

Sodexo Facilities Management Services

Jones Lang LaSalle Incorporated

Johnson Controls International plc.

Cushman & Wakefield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CBRE ist eine Partnerschaft mit Siemens Smart Infrastructure eingegangen, um KI-gestützte Gebäudeanalysen in seinem Global-Workplace-Solutions-Portfolio einzuführen und dabei auf 20 % Energiekosteneinsparungen abzuzielen.

- Dezember 2025: ISS hat einen technischen FM-Spezialisten aus den VAE übernommen und dabei 1.200 HVAC- und Brandschutztechniker für extreme Hitze hinzugewonnen, um Saudi-Vision-2030-Projekte zu erschließen.

- November 2025: EMCOR sicherte sich einen Vertrag über 450 Millionen USD und fünf Jahre, der 8 Millionen Quadratfuß nordamerikanischer Rechenzentrumskapazität mit 99,99 % Betriebszeitgarantien abdeckt.

- Oktober 2025: Mitie investierte 50 Millionen GBP (63 Millionen USD) in eine interne IoT-Plattform zur Vorhersage von Ausfällen bei 500.000 Anlagen und zur Unterstützung der Netto-Null-Ziele des britischen öffentlichen Sektors.

Globaler Berichtsumfang des Marktes für Hard Facility Management

Hard-Facility-Management-Dienstleistungen (HFM) umfassen die Verwaltung der Menschen, Technologien, Systeme und Ausrüstungen, die die physische Struktur eines Unternehmens ausmachen.

Der Bericht über Hard Facility Management ist segmentiert nach Servicetyp (Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit, Sonstige Hard-FM-Dienstleistungen), Angebotstyp (Internes FM, Ausgelagertes FM), Endnutzerbranche (Gewerbe, Gastgewerbe, Institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie- und Prozesssektor, Sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asset Management |

| MEP- und HVAC-Dienstleistungen |

| Brandschutzsysteme und Sicherheit |

| Sonstige Hard-FM-Dienstleistungen |

| Internes FM | |

| Ausgelagertes FM | Einzelnes Facility Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie- und Prozesssektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Asset Management | |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Nach Angebotstyp | Internes FM | |

| Ausgelagertes FM | Einzelnes Facility Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie- und Prozesssektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der globalen Ausgaben für Hard Facility Management bis 2031?

Der Markt für Hard Facility Management wird voraussichtlich bis 2031 1,13 Billionen USD erreichen.

Welche Servicekategorie generiert derzeit den größten Umsatz?

MEP- und HVAC-Dienstleistungen führten mit 44,63 % des Umsatzes im Jahr 2025.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Demografische Alterung und strenge Infektionskontrollstandards treiben eine CAGR von 5,07 % für das Gesundheitswesen bis 2031 voran.

Wie schnell expandiert der Markt im Nahen Osten?

Angetrieben durch Megaprojekte im Rahmen der Saudi-Vision 2030 wächst die Region mit einer CAGR von 5,81 % bis 2031.

Welche Rolle spielen prädiktive Analysen in Facility-Management-Verträgen?

Prädiktive Plattformen ermöglichen Betriebszeitgarantien, verlagern das Risiko auf Anbieter und bilden die Grundlage für ergebnisbasierte Preismodelle.

Seite zuletzt aktualisiert am: