Marktgröße und Marktanteil der Energiemanagementsysteme in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

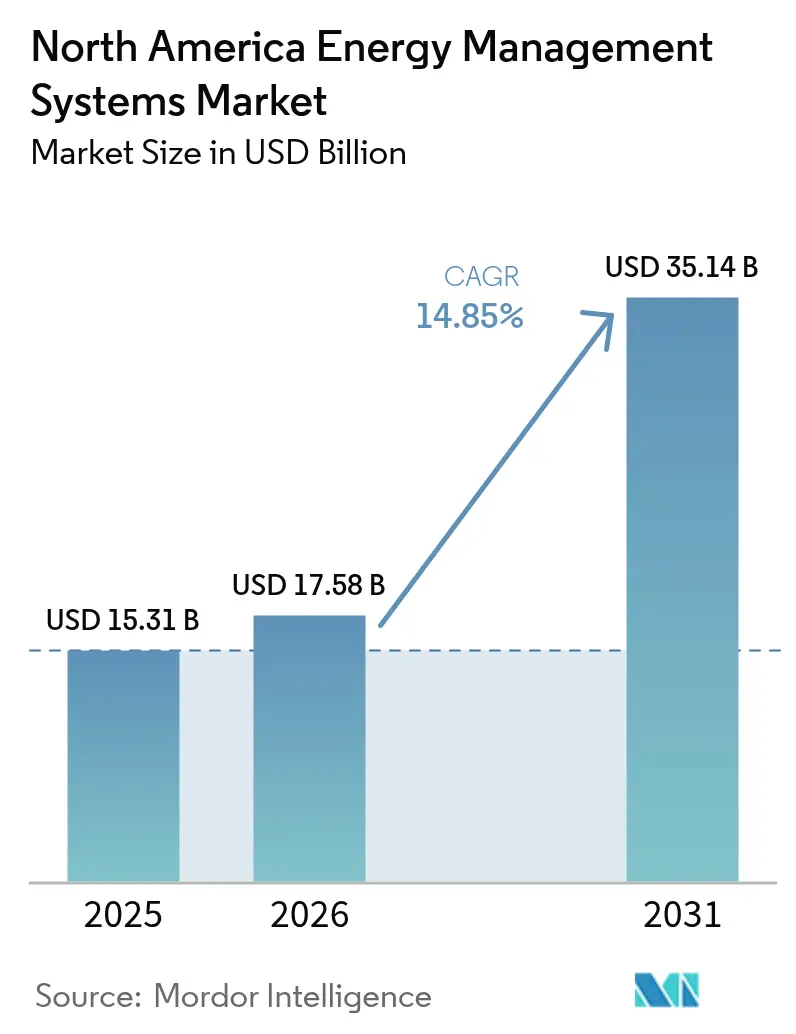

| Marktgröße im Basisjahr (2025) | 15.31 Milliarden US-Dollar |

| Marktgröße (2026) | 17.58 Milliarden US-Dollar |

| Marktgröße (2031) | 35.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.85% CAGR |

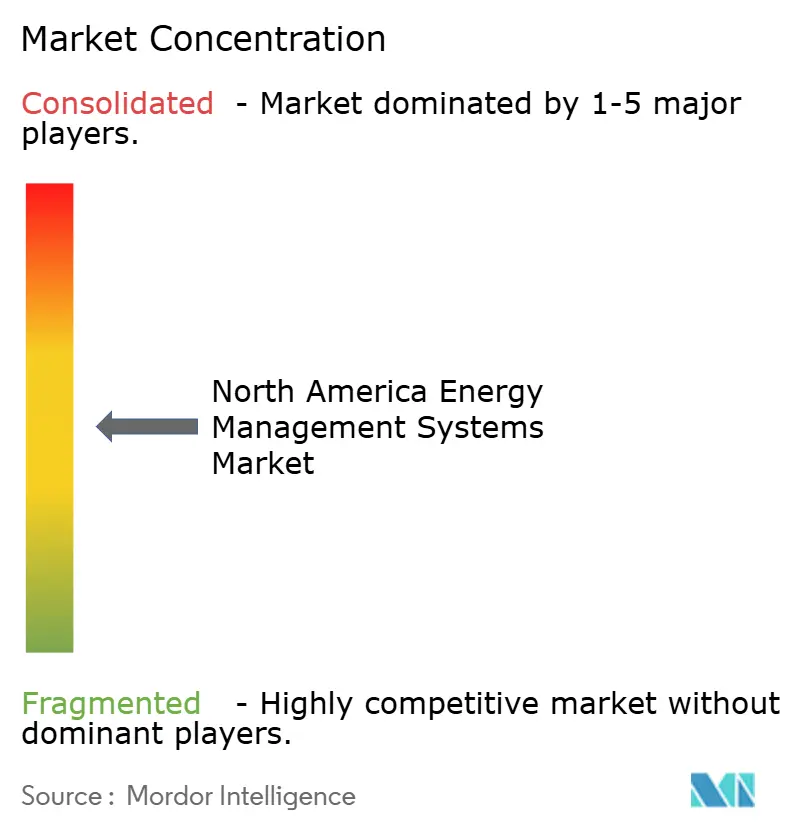

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Energiemanagementsysteme von Mordor Intelligence

Die Marktgröße der Energiemanagementsysteme in Nordamerika wird im Jahr 2026 auf 17,58 Milliarden USD geschätzt, ausgehend von einem Wert von 15,31 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 35,14 Milliarden USD zeigen, und wächst mit einer CAGR von 14,85 % über den Zeitraum 2026–2031. Die Verdoppelung des Wertes in nur fünf Jahren unterstreicht den raschen Wandel der Region hin zu intelligenter, softwaredefinierter Infrastruktur, die Emissionen reduziert und den Energieverbrauch optimiert. Bundesanreize, unternehmensweite Netto-Null-Mandate und rasche Fortschritte bei KI-gestützten Optimierungstools sind die primären Treiber dieses Anstiegs. Die Dominanz der USA, der Schwenk zur Cloud und die drahtlose Konnektivität beschleunigen die Akzeptanz durch die Verkürzung der Amortisationszeiten. Gleichzeitig erschließen mittelständische Unternehmen und öffentliche Einrichtungen neue Einsparungen durch leistungsbasierte Verträge, die das Risiko auf Dienstleister übertragen. Steigende Rechenzentrumslasten, verschärfte Gebäudevorschriften und dynamische Versorgungstarife erweitern den adressierbaren Markt für Energiemanagementsysteme in Nordamerika weiter.

Wichtigste Erkenntnisse des Berichts

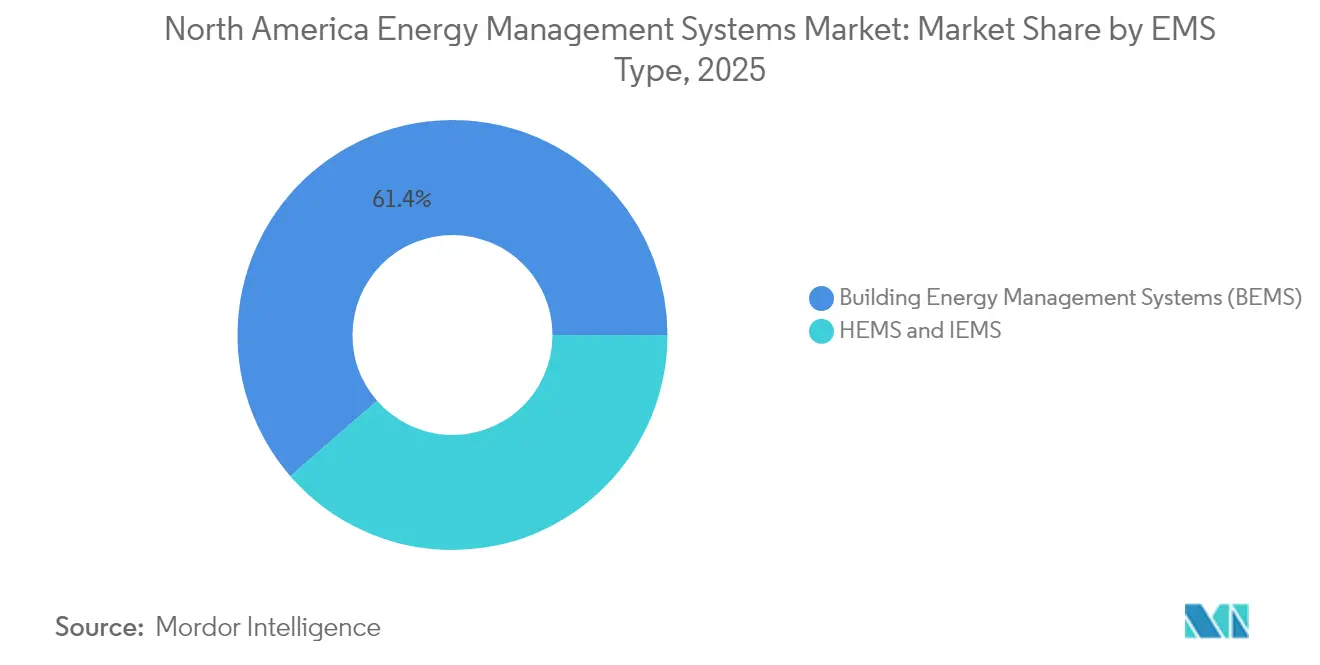

- Nach EMS-Typ führten Gebäudeenergiemanagementsysteme im Jahr 2025 mit einem Umsatzanteil von 61,40 %, während Heimenergiemanagementsysteme auf dem Weg zur schnellsten CAGR von 16,72 % bis 2031 sind.

- Nach Komponente hielten Dienstleistungen im Jahr 2025 den größten Anteil von 42,60 % an der Marktgröße der Energiemanagementsysteme in Nordamerika und expandieren mit einer CAGR von 16,55 %.

- Nach Bereitstellungsmodus entfielen On-Premise-Lösungen im Jahr 2025 auf einen Anteil von 67,20 %; Cloud-Modelle verzeichnen bis 2031 die stärkste CAGR von 16,30 %.

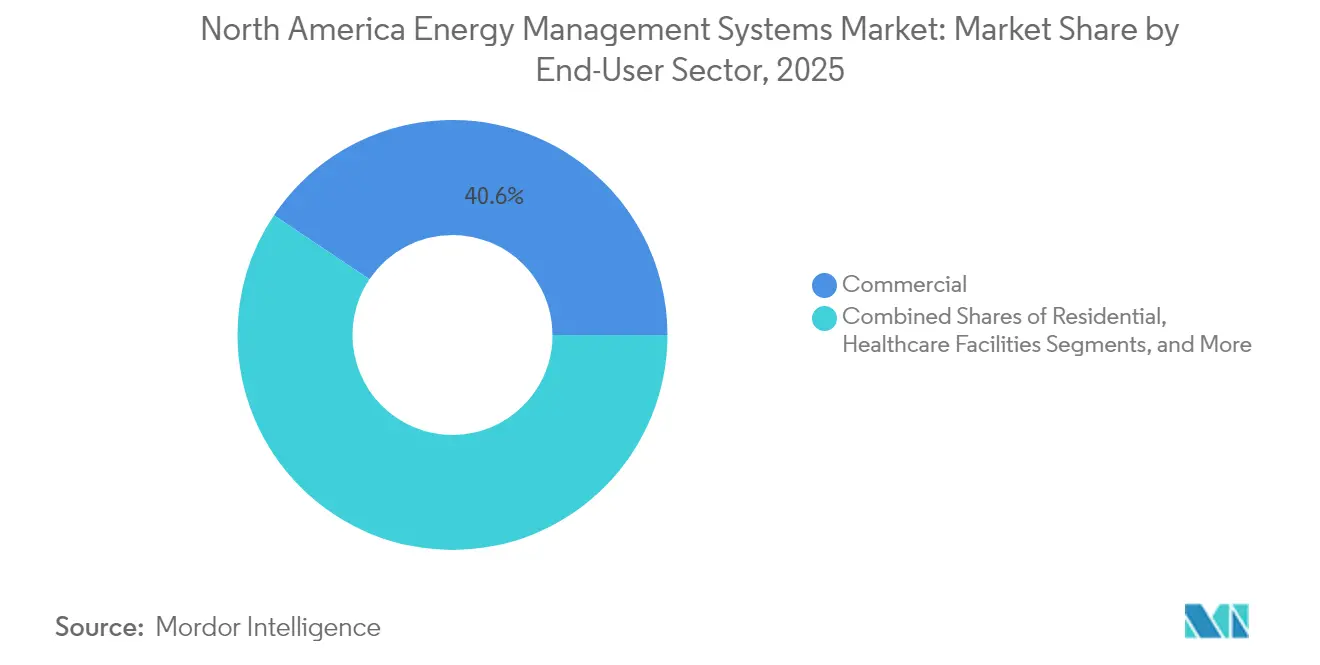

- Nach Endnutzersektor dominierten gewerbliche Einrichtungen im Jahr 2025 mit 40,60 % des Marktanteils der Energiemanagementsysteme in Nordamerika, während das Wohnsegment eine robuste CAGR-Prognose von 15,74 % aufweist.

- Nach Kommunikationstechnologie behielten kabelgebundene Protokolle im Jahr 2025 einen Anteil von 56,40 %; kabellose Optionen entwickeln sich mit einer CAGR von 15,98 % weiter.

- Nach Land trug die Vereinigten Staaten im Jahr 2025 einen Anteil von 87,50 % bei, während Kanada bis 2031 eine CAGR von 15,92 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Energiemanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Strompreise und Nachhaltigkeitsverpflichtungen | +2.8% | Nordamerika, am stärksten in Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften und Gebäudevorschriften | +2.1% | US-Bundes- und Staatsebene; kanadische Provinzmandate | Langfristig (≥ 4 Jahre) |

| Ausbau intelligenter Stromnetze und AMI-Durchdringung | +3.2% | USA landesweit; kanadische Ballungszentren; mexikanische Modernisierungszonen | Mittelfristig (2–4 Jahre) |

| Nachrüstungsanreize des US-amerikanischen Inflation Reduction Act | +4.1% | USA landesweit; Ausstrahlungseffekte in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensstrategien für virtuelle Kraftwerke und Netto-Null-Beschaffung | +1.9% | Nordamerika, konzentriert in Technologie- und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Dynamische Echtzeit-Versorgungstarife | +1.4% | Kalifornien, Texas, Nordosten der USA, Ontario Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachrüstungsanreize des US-amerikanischen Inflation Reduction Act

Großzügige Steuergutschriften und Rabatte im Rahmen des 370 Milliarden USD umfassenden Inflation Reduction Act verkürzen die Amortisationszeiten für Nachrüstungen und fördern die sofortige Beschaffung vernetzter Steuerungen und Analyseplattformen. Gewerbegebäude können nun bis zu 5,00 USD pro Quadratfuß für qualifizierende Modernisierungen abziehen, während Bundesstaaten wie Kalifornien 291 Millionen USD gesichert haben, um Gesamthaus-Rabatte bereitzustellen, die auf Einsparungen von 20–35 % abzielen.[1]Internal Revenue Service, "Abschnitt 179D Steuerabzug für Energieeffizienz in Gewerbegebäuden," irs.gov Inländische Produktionsgutschriften fördern die lokale EMS-Hardwareproduktion und puffern Lieferketten ab. Als Beleg berichtet Johnson Controls von 8,4 Milliarden USD an Kundeneinsparungen, die durch Leistungsverträge erzielt wurden, die auf Bundes- und Staatsanreizpaketen aufbauen.

Ausbau intelligenter Stromnetze und AMI-Durchdringung

Versorgungsunternehmen investierten im Jahr 2023 320 Milliarden USD in Netzaufrüstungen, darunter 50,9 Milliarden USD für Verteilungsanlagen, die eine fortschrittliche Messinfrastruktur beherbergen.[2]US-Energieinformationsbehörde, "Electric Power Annual 2023," eia.gov AMI-Daten speisen granulare Lastkurven in KI-Engines ein, die in modernen Plattformen eingebettet sind, und ermöglichen die Teilnahme an virtuellen Kraftwerken. Das US-Energieministerium prognostiziert bis 2030 eine Kapazität von 80–160 GW für virtuelle Kraftwerke. Edge-Analysen verkürzen die Reaktionszeiten um bis zu 92 % und ermöglichen es Gebäuden, Flexibilität zu monetarisieren und gleichzeitig den Komfort der Bewohner zu erhalten. Mexikos 23-Milliarden-USD-Netzprogramm schafft grenzüberschreitende Nachfrage nach kompatiblen Lösungen.

Unternehmensstrategien für virtuelle Kraftwerke und Netto-Null-Beschaffung

Unternehmen unterzeichneten im Jahr 2024 Stromabnahmeverträge für saubere Energie im Umfang von 67 GW im Wert von 115 Milliarden USD. Aggregierte Flotten dezentraler Energieressourcen, die von EMS-Plattformen verwaltet werden, erschließen neue Einnahmequellen und sichern Preisrisiken ab. NYU Langone Health beispielsweise setzt 20.600 Sensoren ein und hat seit 2008 76 Millionen USD an Energie eingespart, während die Emissionen um 16 % gesenkt wurden, obwohl der Gebäudebestand gewachsen ist. Batterieintegrierte EMS-Konfigurationen erzielen bei zeitvariablen Tarifen jährliche Einsparungen von über 900 USD.[3]arXiv, "Edge2LoRa-Architektur für industrielles Monitoring," mdpi.com

Dynamische Echtzeit-Versorgungstarife

Zeitvariable Tarife, die alle 30 Minuten aktualisiert werden, belohnen automatisierte Lastverlagerungen. Das dynamische Preisprogramm für Großverbraucher in Kalifornien verdeutlicht das Potenzial, da Gebäude Heizungs-, Lüftungs- und Klimaanlagen, Beleuchtung und Speicherabgabe anhand von Live-Preiskurven optimieren. Komplexe Strukturen mit Spitzenlastaufschlägen übertreffen Flachtarife bei der Nutzung des Wertes erneuerbarer Energien, sofern EMS-Plattformen über Steuerungen im Sekundenbereich und KI-Prognosen verfügen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Betriebskosten | -1.8% | Nordamerika, insbesondere die Akzeptanz bei kleinen und mittleren Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | -1.2% | USA und Kanada, verstärkt in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Integratorfachkenntnissen | -0.9% | Nordamerika, akut in ländlichen und sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Legacy-Protokolle und Interoperabilitätslücken | -0.7% | Altgebäudebestand; Industrieanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Betriebskosten

Schlüsselfertige Systeme für mittelgroße Büros können vor Wartungsgebühren 50.000 USD übersteigen, und die Lebenszykluskosten steigen oft auf das Fünffache der anfänglichen Ausgaben. Wohnkäufer spüren den Druck noch stärker, wenn lokale Anreize begrenzt sind. Energie-als-Dienstleistung-Verträge mindern das Risiko: Der 7,1-Millionen-USD-Vertrag des Cobb County garantiert über 20 Jahre Versorgungseinsparungen von 2 Millionen USD. Dennoch treiben Halbleiterengpässe und der Kapitalbedarf für sauberere Chipfertigung die Hardwarepreise kurzfristig in die Höhe.

Datensicherheits- und Datenschutzbedenken

Versorgungsunternehmen verzeichneten im Jahr 2022 über 1.100 Cyberangriffe pro Woche, was die Betreiber zur Verstärkung ihrer Abwehrmaßnahmen zwang. IoT-Endpunkte, Cloud-Gateways und Steuerungen für dezentrale Energieressourcen vergrößern die Angriffsfläche. Zero-Trust-Architekturen, Netzwerksegmentierung und blockchainbasierte Authentifizierung werden zum Standard, doch Implementierungskosten und Qualifikationslücken bleiben Hürden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach EMS-Typ: Heimplattformen beschleunigen Wohneinsparungen

Gebäudeenergiemanagementsysteme behielten im Jahr 2025 einen dominierenden Anteil von 61,40 % am nordamerikanischen Markt für Energiemanagementsysteme, gestützt durch große gewerbliche Portfolios, die betriebliche Transparenz und Mieterkomfort schätzen. Heimenergiemanagementsysteme skalieren jedoch rasch auf der Grundlage der Allgegenwart von Smart-Speakern, Versorgungsrabatten und ausgereiften Interoperabilitätsstandards. Die CAGR des Segments von 16,72 % bis 2031 macht es zum disruptivsten Bereich des nordamerikanischen Marktes für Energiemanagementsysteme.

Jährliche Daten zeigen, dass HEMS-Installationen den Haushaltsverbrauch um mehr als 20 % reduzieren, sobald Algorithmen des maschinellen Lernens Heizungs-, Lüftungs- und Klimaanlagen sowie Gerätepläne anpassen. Die Einführung des Matter-Protokolls vereinfacht die Gerätekopplung und fördert die breite Akzeptanz. Industrielle EMS-Angebote besetzen eine mittlere Nische und bieten prozessspezifische Analysen und Compliance-Dashboards für Kunden aus der Schwerindustrie. Insgesamt halten diese Dynamiken den nordamerikanischen Markt für Energiemanagementsysteme diversifiziert und widerstandsfähig.

Nach Komponente: Dienstleistungen verankern ergebnisbasierte Modelle

Dienstleistungen erfassten im Jahr 2025 einen Anteil von 42,60 % und erzielten bis 2031 die höchste CAGR von 16,55 %, was eine entscheidende Abkehr von einmaligen Hardwaregeschäften hin zu kontinuierlichen Optimierungsvereinbarungen unterstreicht. Wiederkehrende Einnahmequellen umfassen Überwachungs-, Analyse- und Garantieeinsparungsverträge, die das Leistungsrisiko auf Anbieter übertragen. Hardware ist unverzichtbar, wird aber zunehmend zur Massenware, während Cloud-Softwareschichten durch prädiktive Steuerungen Mehrwert schaffen.

Dienstleistungsgeführte Engagements bündeln oft Finanzierung, Retro-Inbetriebnahme und Betreiberschulung und bilden einen integrierten Weg zur Energie-als-Dienstleistung-Bereitstellung. Limbach Holdings nutzt datengestützte Überprüfungen, um Hunderte von umsetzbaren Erkenntnissen pro Standort zu gewinnen, was zeigt, wie Analysekompetenz reines Anlagen-Know-how übertrifft. Diese Entwicklungen erhalten den Schwung des nordamerikanischen Marktes für Energiemanagementsysteme auch dann aufrecht, wenn Investitionsbudgets knapper werden.

Nach Bereitstellungsmodus: Cloud gewinnt gegenüber Legacy-On-Premise-Lösungen an Boden

On-Premise-Bereitstellungen hielten im Jahr 2025 67,20 % des nordamerikanischen Marktes für Energiemanagementsysteme für kritische Einrichtungen, die maximale Datenkontrolle fordern. Cloud-Modelle wachsen mit einer CAGR von 16,30 %, da Unternehmen die Skalierbarkeit und KI-Rechenleistung zentralisierter Server erkennen. Edge-fähige Hybridlösungen kombinieren das Beste aus beiden Welten, indem sie latenzempfindliche Schleifen lokal ausführen und gleichzeitig umfangreiche Analysen in die Cloud übertragen.

Die Cloud-Akzeptanz senkt Kapitalausgaben und beschleunigt Software-Upgrades. Das PHOENIX-Pilotprojekt reduzierte den Spitzenenergieverbrauch in griechischen Standorten durch Prognosen des maschinellen Lernens um 86 %. Edge-Knoten halten die Reaktionszeiten auch bei Konnektivitätsproblemen innerhalb der Betriebsschwellenwerte und erhalten so die Systemresilienz im gesamten nordamerikanischen Markt für Energiemanagementsysteme aufrecht.

Nach Endnutzersektor: Wohnimpuls fordert gewerbliche Vorherrschaft heraus

Gewerbegebäude generierten im Jahr 2025 40,60 % des Umsatzes aufgrund großer, verwalteter Portfolios und strenger Amortisationssteuerung. Wohnkunden verzeichnen jedoch die schnellste CAGR von 15,74 %, gestützt durch die Integration intelligenter Haushaltsgeräte und aggressive Demand-Response-Programme. Industrieanlagen setzen EMS hauptsächlich für Prozessstabilität und regulatorische Einhaltung ein, während Gesundheits- und Bildungseinrichtungen eine Nischennachfrage auf der Grundlage von Dauerbetriebsplänen erschließen.

Prädiktive Modelle für intelligente Häuser erreichen nun mittlere absolute prozentuale Fehlerraten von unter 5 % bei Energieprognosen, was die Automatisierung für alltägliche Nutzer vertrauenswürdig macht. Krankenhäuser wie Klickitat Valley Health setzen Wasserstoff-Backup-Systeme ein, die in die Gebäudeautomation integriert sind, um Resilienz und Klimaziele in Einklang zu bringen. Diese Anwendungsfälle diversifizieren die Nachfrage im nordamerikanischen Markt für Energiemanagementsysteme und puffern ihn gegen sektorspezifische Schwankungen ab.

Nach Kommunikationstechnologie: Kabellose Lösungen gewinnen bei Nachrüstungen die Oberhand

Kabelgebundene Protokolle wie BACnet und Modbus behielten im Jahr 2025 mit 56,40 % einen soliden Anteil dank bewährter Zuverlässigkeit in unternehmenskritischen Anlagen. Dennoch verzeichnen kabellose Lösungen eine CAGR von 15,98 %, indem sie Installationsaufwand reduzieren und eine hohe Sensordichte bei Nachrüstungen ermöglichen, wo Kabelverlegungen unpraktisch sind. LoRaWAN und andere LPWAN-Optionen erweitern die Abdeckung in Lagerhäusern und auf Campusgeländen bei geringem Energieverbrauch.

Edge2LoRa-Demonstrationen berichten von 91,60 % geringerem Bandbreitenverbrauch und 92 % schnellerer lokaler Verarbeitung im Vergleich zu reinen Cloud-Frameworks. Mit dem Ausbau von 5G werden Steuerungsschleifen mit extrem niedriger Latenz realisierbar, was Wege für autonome Fehlererkennung im gesamten nordamerikanischen Markt für Energiemanagementsysteme eröffnet.

Geografische Analyse

Die Vereinigten Staaten bilden das Gravitationszentrum des nordamerikanischen Marktes für Energiemanagementsysteme und beanspruchen im Jahr 2025 87,50 % der Ausgaben. Frühe Investitionen in intelligente Stromnetze, ein Bundeskonjunkturprogramm von 370 Milliarden USD für saubere Energie und ein Bauboom bei Rechenzentren sorgen für eine stetige Nachfrage. Die Kapitalausgaben im Energiesektor erreichten im Jahr 2023 320 Milliarden USD und lenkten Mittel in AMI-Bereitstellungen und netzinteraktive Gebäudeprogramme. Kalifornien führt bei der dynamischen Preisgestaltung, während der Nordosten strenge Gebäudeleistungsverordnungen durchsetzt, die Systemaufrüstungen auslösen. Allein Vertiv meldete Aufträge im Wert von 5,5 Milliarden USD im Zusammenhang mit der Effizienz von Rechenzentren, was zeigt, wie die Expansion der digitalen Wirtschaft das EMS-Wachstum aufrechterhält.

Kanada entwickelt sich zum schnellsten Aufsteiger im nordamerikanischen Markt für Energiemanagementsysteme, dank 92 Milliarden CAD, die für Erzeugungs-, Übertragungs- und Saubertechnologieprojekte vorgesehen sind. Die Pipeline umfasst 223 geplante Vorhaben im Wert von 294 Milliarden CAD und weitere 120 im Bau befindliche Projekte im Wert von 180 Milliarden CAD. Provinzprogramme in Ontario, Alberta und British Columbia verankern EMS-Anforderungen in Gebäudevorschriften und sorgen für einen vorhersehbaren Compliance-Rückenwind. Steigende Durchdringung erneuerbarer Energien und der Bedarf an Netzausgleich verstärken den Ruf nach anspruchsvollen Steuerungsplattformen.

Mexiko vervollständigt das regionale Bild mit reformgetriebenem politischem Schwung. Die Nationale Strategie 2024–2030 stellt 23 Milliarden USD für 51 Projekte bereit, die 22 GW Kapazität hinzufügen und bis 2030 einen Anteil von 45 % sauberer Energie anstreben. Geplante Übertragungs- und Verteilungsaufrüstungen im Wert von 11 Milliarden USD erfordern intelligente Steuerungen, die bidirektionale Flüsse bewältigen können. Der Netzcode 2.0 drängt Industriestandorte zur Einführung von Echtzeit-Monitoring und Energiequalitätslösungen, was dem nordamerikanischen Markt für Energiemanagementsysteme weiteres Volumen zuführt.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Einführung von Energiemanagementsystemen durch bundesstaatliche Energiemanagement-Vorgaben für öffentliche Einrichtungen sowie durch Behörden zur Netzmodernisierung geprägt, die vom US-Energieministerium (DOE) verwaltet werden, einschließlich Rahmenwerken, die auf den Energy Policy Act von 2005 und den Energy Independence and Security Act von 2007 zurückgehen. Das DOE Office of Electricity veröffentlichte am 31. März 2026 seinen strategischen Plan, der die Prioritäten für Netzresilienz und Modernisierung untermauert, die von fortschrittlicher Überwachung, Automatisierung und interoperablem Datenaustausch zwischen Versorgungsunternehmen und Anlagen hinter dem Zähler abhängen.

In Kanada verschiebt sich die regulatorische Entwicklung hin zu aktualisierten Effizienzvorschriften und einer klareren Einbindung technischer Standards in durchsetzbare Anforderungen. Kanada hat Änderungen wie die Amendment 19 zu den Energy Efficiency Regulations, 2016 (Veröffentlichungszyklus Juni 2026) vorgeschlagen sowie Bill S-4 im Parlament zur Änderung des Energy Efficiency Act, einschließlich Bestimmungen, die eine Regulierung energiebezogener Systeme durch referenzierte Normen ermöglichen. Dies verschärft die Compliance-Pfade für vernetzte Steuerungen und Energiemanagement-Funktionalitäten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Geräte- und Steuerungshardware (Sensoren, Zähler, Schalttafeln, Controller), Kommunikations- und Integrationsschichten (kabelgebundene Gebäudeprotokolle und Versorgungsschnittstellen), EMS-Software (Analyse, Optimierung, Berichterstattung und Dispatching) sowie Serviceleistungen (Design, Inbetriebnahme, Cybersicherheits-Härtung, Überwachung und ergebnisbasierte Leistungsverträge). Versorgungsunternehmen und Regulierungsbehörden gestalten die Anforderungen an Interoperabilität und Datenaustausch, und Programme zur Netzmodernisierung erhöhen den Bedarf an standardisierten Schnittstellen und koordiniertem Betrieb am Netzrand.

Jüngste Partnerschaften zeigen, dass sich die Kette hin zu softwaredefinierten, cloudintegrierten Architekturen entwickelt, die Wohnhäuser und Gebäude mit Versorgungsplattformen verbinden. SPAN und Landis+Gyr beispielsweise erweiterten die Integration zwischen einem intelligenten Serviceanschlusspunkt und AMI/DERMS-Plattformen (März 2025), während Carrier mit Google Cloud zusammenarbeitete, um KI-Analysen auf Anwendungsfälle im Bereich Heim-Energiemanagement und Netzresilienz anzuwenden (März 2025). Arbeiten im Bereich Netzrand-Sichtbarkeit und Alternativen zu Leitungsausbau, einschließlich Itron und Schneider Electric mit Microsoft-Lösungen (März 2025), deuten auf eine engere Ausschöpfung der Kapazitäten bestehender Infrastruktur hin, insbesondere dort, wo lange Vorlaufzeiten für physische Ausrüstung konventionelle Modernisierungszyklen verlangsamen.

Wettbewerbslandschaft

Der nordamerikanische Markt für Energiemanagementsysteme weist eine moderate Konzentration auf, wobei die größten etablierten Anbieter tiefe Servicenetzwerke nutzen, während cloud-native Neueinsteiger durch Software-Kompetenz Marktanteile gewinnen. Johnson Controls, Honeywell, Siemens und Schneider Electric verankern das obere Segment, wobei jeder umfangreiche installierte Basen mit sich weiterentwickelnden KI-Toolkits verbindet. Johnson Controls verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein organisches Umsatzwachstum von 10 % und verfügt über einen Auftragsbestand von 13,2 Milliarden USD, was belegt, dass ergebnisorientierte Verträge bei Eigentümern Anklang finden.

Schneider Electric investiert bis 2027 700 Millionen USD in die US-amerikanische Fertigung, um sein Rechenzentrum- und Versorgungsportfolio zu schärfen, und schafft dabei über 1.000 inländische Arbeitsplätze. Honeywell betont Automatisierungs- und Energiewende-Themen in seinem jüngsten Proxy-Statement und signalisiert damit ein anhaltendes Engagement in der Gebäudesteuerung. Siemens investiert in Edge-Analysen und offene Protokoll-Ökosysteme, um seinen Marktanteil gegenüber agilen SaaS-Herausforderern zu verteidigen. Patentanmeldungen konzentrieren sich auf Demand-Response-Algorithmen, Multi-Energie-Steuerungsschemata und Wärmemanagement für Energiespeichersysteme und markieren Innovationsschwerpunkte, die für die Wettbewerbsfähigkeit der nächsten Generation entscheidend sind.

Start-ups konzentrieren sich auf spezifische Schmerzpunkte wie die Genauigkeit der Mieterabrechnung, anlagenspezifische Analysen oder die cybersichere Geräteeinbindung. Partnerschaften zwischen Versorgungsunternehmen und Softwarehäusern nehmen zu, da die Aggregation virtueller Kraftwerke zum Mainstream wird. Insgesamt verlagert sich die strategische Differenzierung hin zu KI-Tiefe, Cybersicherheitsrobustheit und der Fähigkeit, Finanzierungen um garantierte Einsparungen zu bündeln – Eigenschaften, die über Erfolge im nordamerikanischen Markt für Energiemanagementsysteme entscheiden.

Marktführer der nordamerikanischen Energiemanagementsysteme-Branche

Johnson Controls International plc

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionszyklen von Versorgungsunternehmen und Netzbetreibern schaffen konkreten Freiraum für EMS-Plattformen, die als Orchestratoren am Netzrand fungieren können – über einfache Anlagen-Dashboards hinaus. Im Februar 2026 kündigte Oncor einen Basis-Investitionsplan von rund 47,5 Milliarden USD für 2026-2030 in Texas an. Im Mai 2026 wählte MISO ein Konsortium, einschließlich Ameren Transmission Company of Illinois und GridLiance Heartland, für die Umsetzung großer 765-kV-Übertragungsprojekte in Illinois aus. Zusammen verdeutlichen diese Schritte den Umfang der laufenden Modernisierung und den betrieblichen Bedarf an Lastflexibilität, Telemetrie und Steuerbarkeit über vernetzte Lasten hinweg.

Kanada bietet ein paralleles Chancenpotenzial im Zusammenhang mit einer formaleren Einführung und Standardisierung von Energiemanagement in Gewerbe- und Institutionsgebäuden. NRCan bietet von April 2026 bis März 2029 finanzielle Unterstützung für die Umsetzung von ISO 50001-Energiemanagementsystemen in Gewerbe- und Institutionsgebäuden an, mit höherer Kostenbeteiligung für gemeinnützige Organisationen. Programme wie 50001 Ready Canada bieten einen an ISO 50001 angelehnten Weg ohne obligatorische Drittanbieter-Audits. Diese Initiativen erweitern die adressierbare Basis für EMS-Software, Mess- und Verifizierungsdienstleistungen sowie Integrationspartner, die Umsetzungsunterstützung mit laufender Optimierung und Berichterstattung bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Johnson Controls brachte Metasys 16.0 auf den Markt und aktualisierte damit seine Gebäudeautomationsplattform mit integrierter Echtzeit-Transparenz über Energie, Emissionen und Spitzenlast. Das Release stärkt OpenBlue-ausgerichtete Arbeitsabläufe, die Überwachung und Steuerung mit betrieblicher Berichterstattung verbinden, und unterstützt Kunden bei der Verwaltung dynamischer Tarife und Nachhaltigkeitskennzahlen.

- September 2025: Honeywell stellte das modulare All-in-One-Batteriespeichersystem Ionic für gewerbliche und industrielle Nutzer vor, das Speicherhardware mit integrierter Steuerungs- und Energiemanagement-Software kombiniert. Die Einführung erweitert die EMS-Anwendungsfälle um die Optimierung von Speichern hinter dem Zähler und das Lastmanagement, indem Anlagensteuerungen mit Resilienz- und Kostensenkungszielen verknüpft werden.

- Mai 2024: Honeywell ging eine Partnerschaft mit Enel North America ein, um Gebäudeautomation mit Demand-Response-Programmen für das Lastmanagement in Gewerbe und Industrie zu integrieren. Die Zusammenarbeit verbindet EMS-gesteuerte Steuerung auf Anlagenebene mit Netzdienstleistungen, erweitert die Monetarisierungswege für flexible Lasten und beschleunigt versorgungsseitig ausgerichtete Implementierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Energiemanagementsysteme, die in Nordamerika zur Messung, Überwachung und Optimierung des Energieverbrauchs und der damit verbundenen Betriebsleistung in Gebäuden, Wohnhäusern, Industriestandorten und mit Versorgungsunternehmen verbundenen Umgebungen eingesetzt werden, einschließlich der unterstützenden Software, Hardware und Dienstleistungen, die für diese Systeme verkauft werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen eigenständige elektrische Komponenten und allgemeine IT-Infrastruktur aus, die keine Energieüberwachung, -analyse oder -steuerung als definiertes EMS-Angebot durchführen.

Übersicht der Segmentierung

- Nach EMS-Typ

- Gebäudeenergiemanagementsysteme (BEMS)

- Heimenergiemanagementsysteme (HEMS)

- Industrielle Energiemanagementsysteme (IEMS)

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Edge / Hybrid

- Nach Endnutzersektor

- Gewerbe

- Industrie und Fertigung

- Wohnbereich

- Gesundheitseinrichtungen

- Bildungscampusse

- Versorgungsunternehmen und Energieanbieter

- Nach Kommunikationstechnologie

- Kabelgebunden (BACnet, Modbus usw.)

- Kabellos (Zigbee, Wi-Fi, Bluetooth, Z-Wave)

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde eingesetzt, um regionale Nachfragetreiber zu kartieren und das Modell mit beobachtbaren Indikatoren zu verankern, die jährlich überprüft werden können. Wir stützten uns hauptsächlich auf öffentliche Quellen wie Veröffentlichungen des US-DOE, die US Energy Information Administration für Energieverbrauchstrends, ENERGY STAR- und ASHRAE-Referenzen für Leitlinien zur Energieeffizienz von Gebäuden sowie Statistics Canada für unterstützende makroökonomische Indikatoren, wo relevant.

Um das Modell mit der kommerziellen Realität in Einklang zu halten, prüften wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen, seriöse Pressemitteilungen sowie Aktualisierungen von Programmen öffentlicher Versorgungsunternehmen und auf Bundesstaatenebene im Zusammenhang mit Energieeffizienz und Netzmodernisierung. Darüber hinaus zogen wir kostenpflichtige Abonnements heran, die wir für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie eine Datenbank für Import- und Exportsendungen auf Sendungsebene besitzen, um Lieferantenaktivitäten und Kategoriebewegungen abzugleichen. Die hier aufgeführten Schreibtischquellen dienen lediglich als Beispiele, und für die Datenerhebung, Validierung und Klärung wurden auch viele weitere öffentliche Dokumente verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Interessenvertretern auf OEM- und Softwareseite, Systemintegratoren, Vertriebspartnern und Endnutzern durchgeführt, die EMS in Gewerbegebäuden, Industrieanlagen und versorgungsnahen Programmen kaufen und betreiben. Da der Untersuchungsbereich Nordamerika umfasst, wurde die Verteilung der Befragten über die Vereinigten Staaten, Kanada und Mexiko ausgeglichen, sodass Annahmen zu Einführungstempo, Preisgestaltung und Bereitstellungsmix mit lokalen Kaufmustern abgeglichen werden konnten.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 19 % | Manager: 50 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, der die adressierbaren Ausgaben anhand von Signalen zum Energieverbrauch und zur Effizienzaktivität in Nordamerika rekonstruiert und dann die EMS-Einführung und Ausgabenintensität nach zentraler Nutzungsumgebung anwendet. Wenn die Logik dargelegt ist, hängt die endgültige Zahl davon ab, wie viele Standorte voraussichtlich EMS einsetzen werden, was eingesetzt wird (Software, Hardware und Dienstleistungen) und der typische Ersatz- und Erweiterungszyklus, der darauf folgt.

Um das Modell fundiert zu halten, verwendeten wir Inputs wie die Rate der Aktivität von Energieeffizienzprogrammen im gewerblichen und industriellen Bereich, Signale zum Rollout von intelligenten Zählern und zur Netzmodernisierung, den Anteil cloudbasierter Bereitstellungen gegenüber On-Premise-Lösungen, durchschnittliche Vertragsgrößen nach Anlagentyp sowie beobachtete Integrationsbedürfnisse mit Gebäudesteuerungen und industrieller Automatisierung. Die Ergebnisse wurden dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenweise ermittelte durchschnittliche Verkaufspreise multipliziert mit geschätzten Projektvolumina aus Kanalprüfungen bei Integratoren, sowie durch Plausibilitätsprüfungen der Umsätze bei einer Reihe aktiver Anbieter, soweit öffentliche Berichterstattung dies zuließ. Wenn die Bottom-up-Sichtbarkeit unvollständig war, wurden Lücken mit Proxy-Verhältnissen (zum Beispiel dem Verhältnis von Dienstleistungen zu Software) behandelt, die in Interviews validiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch Expertenkonsens darüber, wie sich Energiepreise, politische Unterstützung für Effizienz, Nachrüstungsaktivitäten und Digitalisierungsbudgets voraussichtlich entwickeln werden. Die Wachstumsraten wurden angepasst, wenn Frühindikatoren nicht in dieselbe Richtung wiesen, was dazu beitrug, eine unangepasste Fortschreibung historischer Kurven zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen trianguliert und dann nach Land (Vereinigte Staaten, Kanada und Mexiko) sowie nach wichtiger Nutzungsumgebung auf Abweichungen überprüft, sodass ungewöhnlich große Sprünge erklärt oder korrigiert werden konnten. Ausreißer wurden markiert, Annahmen überprüft, und Folgegespräche wurden ausgelöst, wenn Primärdaten im Widerspruch zu beobachtbaren öffentlichen Daten standen.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, einschließlich einer internen Peer-Review des Berechnungsablaufs und einer abschließenden Plausibilitätsprüfung gegen bekannte Marktbeschränkungen wie Vorlaufzeiten für Implementierungen und typische Budgetzyklen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfrage- oder Preisannahmen verändern, sowie einer abschließenden Durchsicht vor Lieferung, damit Kunden die aktuellste Version erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Energiemanagementsysteme in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Energiemanagementsysteme in Nordamerika stimmen oft nicht überein, da jede Quelle die Grenze dessen, was als EMS-Angebot gilt, auf ihre eigene Weise zieht und dann unterschiedliche Jahre und Preisannahmen wählt, um Aktivität in Umsatz umzurechnen. Unterschiede zeigen sich auch, wenn ein Herausgeber Dienstleistungen und Integration als großen Teil des Marktes behandelt, während ein anderer den Umfang enger auf Kernsysteme beschränkt.

Signale zur Modernisierung von Versorgungsunternehmen, Aktivitäten bei Gebäudenachrüstungen und die beobachtete Verschiebung hin zu Cloud-Bereitstellungen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence auf EMS-Umsätze ausrichten, die mit definierbaren Überwachungs- und Steuerungsanwendungsfällen verbunden sind, statt auf breitere Energiemanagement-Ausgaben. Wenn der Anwendungsbereich erweitert wird, um angrenzende Demand-Response-Plattformen oder umfassendere Nachhaltigkeitsmanagement-Software einzuschließen, steigt die Gesamtsumme in der Regel, und sie kann sich auch verändern, wenn Zeitpunkt der Währungsumrechnung und Auswahl des Basisjahres in ganz Nordamerika nicht konsistent gehandhabt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,31 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 17,72 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine Systemdefinition, die industrielle, gebäudebezogene und Wohn-EMS expliziter zusammenfasst, was die Gesamtsummen erhöhen kann, wenn integrationsintensive Kategorien mit einem höheren Anteil gezählt werden. |

| Branchenverlag B | 35,70 Mrd. USD (2025) | Erfasst einen breiteren Pool von „Energiemanagement“-Ausgaben, der angrenzende Plattformen und Programme über EMS hinaus einschließen kann, wodurch die erfasste Umsatzbasis steigt, selbst wenn die Kern-EMS-Bereitstellungen in ähnlichem Tempo wachsen. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus dem Umfang und der Handhabung des Basisjahres, nicht aus einer Uneinigkeit darüber, dass die EMS-Nachfrage in Nordamerika wächst. Indem die Einbeziehungen an definierbare EMS-Bereitstellungen gebunden bleiben und die implizierten Ausgaben mit unabhängigen Aktivitätssignalen abgeglichen werden, bleibt die Schätzung leichter nachvollziehbar und erklärbar, wenn Kunden Annahmen überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Energiemanagementsysteme?

Der Markt wird im Jahr 2026 auf 17,58 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 14,85 % einen Wert von 35,14 Milliarden USD erreichen.

Welches EMS-Segment wächst am schnellsten?

Heimenergiemanagementsysteme verzeichnen bis 2031 die höchste CAGR von 16,72 %, angetrieben durch die Verbreitung von Smart-Home-Geräten und Demand-Response-Programme der Versorgungsunternehmen.

Warum gewinnen Dienstleistungen einen so großen Anteil an den Ausgaben?

Dienstleistungen machen 42,60 % des Umsatzes im Jahr 2025 aus, da Eigentümer ergebnisbasierte Verträge bevorzugen, die Einsparungen garantieren und eine kontinuierliche Optimierung beinhalten.

Wie beeinflusst der Inflation Reduction Act die Akzeptanz von EMS?

Die Steuergutschriften und Rabatte des Gesetzes senken die Nachrüstungskosten und ermöglichen es sowohl Wohn- als auch Gewerbegebäuden, Installationen zu beschleunigen, was die prognostizierte CAGR um bis zu +4,1 % erhöht.

Welches Land ist der am schnellsten wachsende EMS-Markt in Nordamerika?

Kanada führt mit einer prognostizierten CAGR von 15,92 %, unterstützt durch 92 Milliarden CAD an Energieinvestitionen und dem Ziel eines netto-null-Stromnetzes bis 2035.

Was sind die wichtigsten Risiken für EMS-Implementierungen heute?

Hohe Vorabkosten, Engpässe bei der Halbleiterversorgung und Cybersicherheitsbedrohungen sind die bedeutendsten Hindernisse, die jeweils Punkte von der Wachstumskurve abziehen.

Seite zuletzt aktualisiert am: