Marktgröße und Marktanteile der Energiemanagementsysteme in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

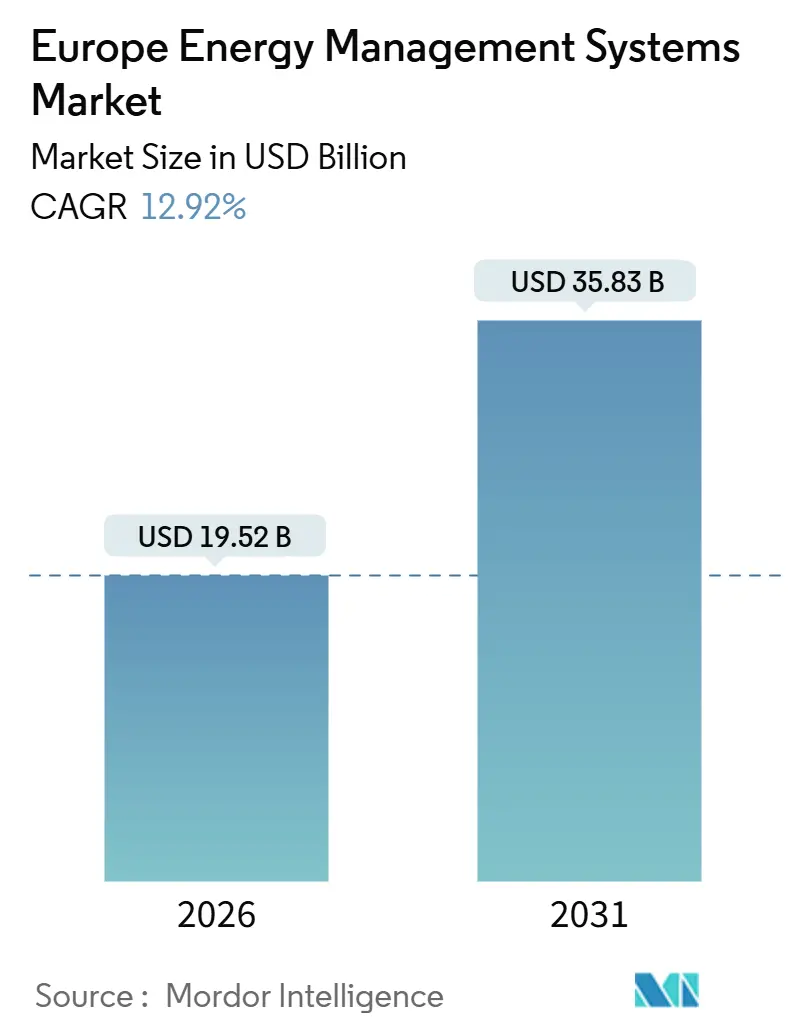

| Marktgröße (2026) | 19.52 Milliarden US-Dollar |

| Marktgröße (2031) | 35.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energiemanagementsysteme in Europa von Mordor Intelligence

Die Marktgröße für Energiemanagementsysteme in Europa beträgt im Jahr 2026 19,52 Milliarden USD und soll bis 2031 35,83 Milliarden USD erreichen, was einer CAGR von 12,92 % über den Zeitraum entspricht. Die Aufwärtsentwicklung wird durch verbindliche EU-Effizienzvorschriften, steigende unternehmensweite Netto-Null-Verpflichtungen und eine rasche Verlagerung hin zu KI-gestützter Optimierung gestützt, die Echtzeit-Lastdaten in umsetzbare Erkenntnisse umwandelt. Erhöhte Investitionen in intelligente Netzinfrastrukturen, groß angelegte Rollouts intelligenter Zähler und die wachsende Attraktivität von Demand-Response-Erlösen stärken den Expansionspfad, während softwaredefinierte Architekturen die Einstiegskosten für kleinere Unternehmen senken. Die Wettbewerbsdynamik bleibt intensiv, da Hardware-Anbieter ihre installierten Basen gegen cloud-native Herausforderer verteidigen, die Kunden mit herstellerunabhängigen Lösungen umwerben. Frühe Anwender in Deutschland, Frankreich und den nordischen Ländern erzielen zweistellige Effizienzgewinne und schaffen bewährte Geschäftsmodelle, die sich nun in Süd- und Osteuropa ausbreiten.

Wichtigste Erkenntnisse des Berichts

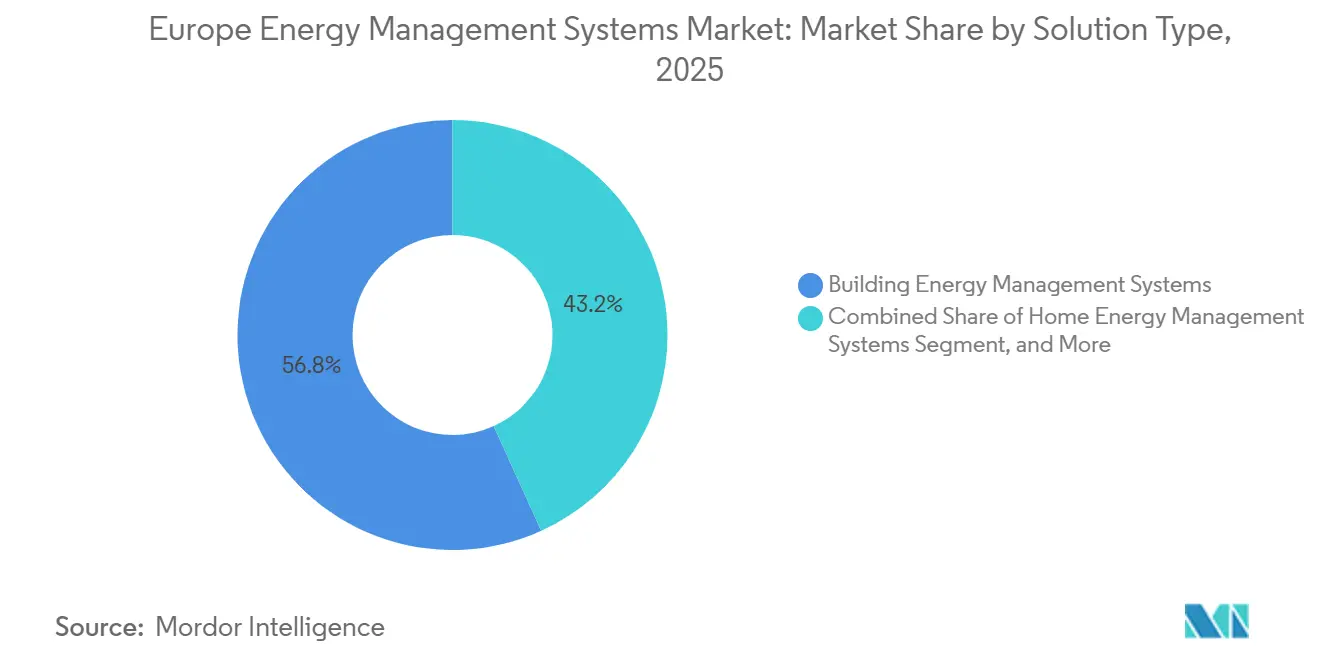

- Nach Lösungstyp führten Gebäudeenergiemanagement-systeme im Jahr 2025 mit einem Anteil von 56,78 % am Markt für Energiemanagementsysteme in Europa, während Heimenergiemanagement-systeme bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 47,93 % der Ausgaben auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 13,66 % wachsen wird.

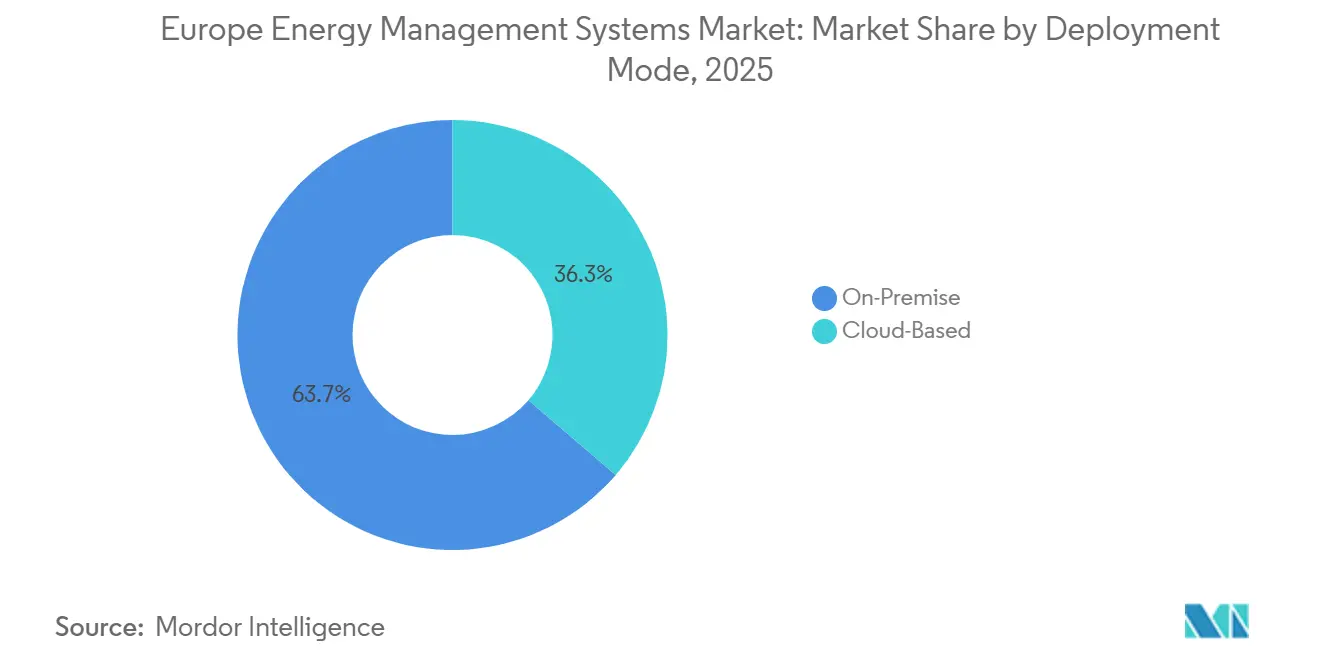

- Nach Bereitstellungsmodus entfielen im Jahr 2025 63,71 % des Marktanteils für Energiemanagementsysteme in Europa auf lokale Installationen, während cloudbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,47 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 39,63 % des Marktanteils für Energiemanagementsysteme in Europa auf Gewerbe- und Einzelhandelsstandorte, während das Wohnsegment im Prognosezeitraum die höchste CAGR von 14,11 % verzeichnen dürfte.

- Nach Land erfasste Deutschland im Jahr 2025 25,71 % des regionalen Umsatzes, während Spanien bis 2031 die höchste CAGR von 14,67 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Europa Energiemanagementsysteme Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bereitstellung intelligenter Netzinfrastrukturen | +2.3% | Deutschland, Frankreich, nordische Länder, Benelux, Spanien | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienzvorschriften im Rahmen des Fit-for-55-Pakets | +3.1% | Alle Mitgliedstaaten, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Netto-Null-Ziele beschleunigen die Einführung von Energiemanagementsystemen | +2.0% | Vereinigtes Königreich, Deutschland, nordische Länder, Südeuropa | Mittelfristig (2–4 Jahre) |

| KI- und ML-Optimierung von HVAC-Lasten auf Gebäudeebene | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Aufstieg von Flexibilitätsmärkten und Demand-Response-Erlösen | +1.5% | Spanien, Deutschland, Frankreich, Italien, nordische Länder | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Cybersicherheits-Toolkits zur Reduzierung von Projektrisiken | +1.3% | Gesamteuropäisch, entscheidend für Industrie und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bereitstellung intelligenter Netzinfrastrukturen

Europäische Übertragungs- und Verteilnetzbetreiber haben in diesem Jahrzehnt 584 Milliarden EUR für Netzaufrüstungen vorgesehen und davon fast 40 % für digitale Technologien bereitgestellt, die passive Zähler in intelligente Endpunkte verwandeln.[1]ENTSO-E, "Zehnjähriger Netzentwicklungsplan 2024," entsoe.eu Deutschlands Ziel, bis 2032 50 Millionen intelligente Zähler zu installieren, kombiniert mit dem abgeschlossenen Linky-Rollout in Frankreich, schafft ein granulares Daten-Backbone, das Energiemanagementplattformen ermöglicht, Lasten in 15-Minuten-Intervallen zu optimieren und mit Großhandelsmarktpreissignalen zu synchronisieren. Nordische Versorgungsunternehmen koordinieren Energiemanagementsysteme bereits mit Fernwärmekreisläufen und reduzieren die Spitzenlast um bis zu 12 %. Diese Erfolge validieren Geschäftsmodelle andernorts und ermutigen Netz- und Verteilnetzbetreiber in Spanien und Benelux, die Einführung fortschrittlicher Messtechnik zu beschleunigen. Mit zunehmender Reife der bidirektionalen Kommunikation wandeln sich mit Energiemanagementsystemen ausgestattete Gebäude von Energieverbrauchern zu Netzressourcen und erschließen neue Einnahmequellen aus Ausgleichs- und Kapazitätsmärkten.

EU-Energieeffizienzvorschriften im Rahmen des Fit-for-55-Pakets

Die Richtlinie 2023/1791 verpflichtet Unternehmen, die jährlich mehr als 85 TJ verbrauchen, zur Installation zertifizierter Energiemanagementsysteme und erweitert damit die obligatorische adressierbare Basis sofort auf rund 12.000 Industrieanlagen.[2]Europäische Kommission, "Energieeffizienzrichtlinie (EU) 2023/1791," energy.ec.europa.eu Die überarbeitete Gebäuderichtlinie senkt den HVAC-Schwellenwert auf 290 kW und fügt Millionen von Quadratmetern Einzelhandels-, Gastronomie- und Büroflächen der Compliance-Liste hinzu. Die Mitgliedstaaten haben die Vorschriften in Rekordgeschwindigkeit in nationales Recht umgesetzt. Das deutsche Gebäudeenergiegesetz, Frankreichs Décret Tertiaire und Spaniens Real Decreto 390/2021 sehen jeweils aggressive Sanierungspläne vor, die durch steigende Bußgelder unterstützt werden. Da die Strafen die Projektrenditen überwiegen, klassifizieren Finanzvorstände Ausgaben für Energiemanagementsysteme nun als regulatorisches Kapital statt als diskretionäre Ausgaben, was die Beschaffungszyklen von Jahren auf Quartale verkürzt.

Unternehmensweite Netto-Null-Ziele beschleunigen die Einführung von Energiemanagementsystemen

Mehr als 1.400 europäische Unternehmen haben wissenschaftsbasierte Emissionspfade validiert, und Stromeinkäufe machen bis zu 50 % ihres CO₂-Fußabdrucks aus.[3]Science Based Targets initiative, "Unternehmen, die Maßnahmen ergreifen," sciencebasedtargets.org Energiemanagementplattformen liefern die Echtzeit-Telemetrie, die Finanzvorstände benötigen, um die Produktionsleistung stabil zu halten und gleichzeitig innerhalb der jährlichen CO₂-Budgets zu bleiben. Umfragen zeigen, dass 68 % der Finanzvorstände Effizienzinvestitionen aufgrund schneller Renditen und geringerer Technologierisiken nun über andere grüne Projekte stellen. Pharmazeutische Reinräume, Automobil-Lackierstraßen und Kühlregale im Lebensmitteleinzelhandel haben bereits innerhalb von 18 Monaten nach der Bereitstellung zweistellige Stromeinsparungen dokumentiert, was das interne Vertrauen in weitere Rollouts stärkt und branchenübergreifendes Peer-Benchmarking anregt.

KI- und ML-Optimierung von HVAC-Lasten auf Gebäudeebene

HVAC macht 40–60 % des gewerblichen Energieverbrauchs aus und ist damit ein fruchtbarer Boden für die Optimierung durch maschinelles Lernen. Cloud-gehostete Engines verarbeiten Wettervorhersagen, Belegungstrends und Gerätetelemetrie, um Sollwerte alle paar Minuten neu zu kalibrieren, und reduzieren Stromrechnungen routinemäßig um 8–15 %. Edge Computing bettet nun Inferenz-Chips direkt in Regler ein, sodass Gebäude sich selbst optimieren können, auch wenn Cloud-Verbindungen unterbrochen sind. Frühe Pilotprojekte in Premium-Büros, Krankenhäusern und Rechenzentren zeigen konsistente Einsparungen, aber veraltete Hardware in kleineren Gebäuden stellt nach wie vor Integrationshürden dar. Anbieter reagieren mit Nachrüstsätzen, die proprietäre Feldprotokolle in offene APIs übersetzen und die Leistungslücke zwischen erstklassigen Flaggschiffen und Massenmarktanwendern verringern.

Analyse der Hemmnisse-Auswirkungen auf den Europa Energiemanagementsysteme Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte länderspezifische Bauvorschriften | -1.2% | Gesamte Region, am stärksten in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortgeschrittene Analytik | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei veralteten Gebäudemanagementsystem-Protokollen | -0.7% | Italien, Spanien, Vereinigtes Königreich, älterer Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Investitionsaufschübe bei kleinen und mittleren Unternehmen | -0.8% | Spanien, Italien, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte länderspezifische Bauvorschriften

Während EU-Richtlinien übergeordnete Ziele festlegen, legt jeder Mitgliedstaat seine eigenen technischen Prüfpunkte, Sensordichten und Inspektionsintervalle fest, was 27 parallele Compliance-Pfade schafft. Anbieter müssen Firmware und Dokumentation anpassen, um unterschiedlichen nationalen Normen zu entsprechen, was die Integrationskosten um bis zu 30 % erhöht und die Markteinführungszeiten um 18 Monate verlängert. Kleinere Anbieter haben es am schwersten und überlassen panregionale Aufträge faktisch großen Marktführern, die den Mehraufwand absorbieren können. Harmonisierungsbemühungen sind im Gange, aber bis ein gemeinsames Regelwerk entsteht, wird die Bereitstellungsgeschwindigkeit in Süd- und Osteuropa hinter den Kernmärkten Deutschland und Frankreich zurückbleiben.

Fachkräftemangel für fortgeschrittene Analytik

Werkzeuge des maschinellen Lernens erschließen die nächste Welle von Einsparungen, erfordern aber Talente mit Kenntnissen in Zeitreihenmodellierung, Thermodynamik und Cloud-Orchestrierung. Europa fehlen rund 150.000 solcher Spezialisten, und Energieunternehmen konkurrieren direkt mit Finanz- und Technologieunternehmen um Nachwuchskräfte. Anlagenmanager mit Kenntnissen in mechanischen Systemen verfügen oft nicht über Python- oder TensorFlow-Kenntnisse, was Anbieter dazu zwingt, verwaltete Dienste zu bündeln, was die Gesamtbetriebskosten erhöht. Nationale Ausbildungsprogramme und Universitätslehrpläne werden die Lücke schließen, aber die meisten werden vor 2027 keine Absolventen hervorbringen, was die kurzfristige Skalierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Energiemanagementsysteme Marktes

Nach Lösungstyp:

Heimenergiemanagement-systeme gewinnen an DynamikDer Markt für Energiemanagementsysteme in Europa erzielte im Jahr 2025 den höchsten Umsatz mit Gebäudeenergiemanagement-systemen und erfasste 56,78 % des Gesamtumsatzes, dank jahrzehntealter Installationen in Büros, Fabriken und Krankenhäusern. Das Wachstum verlagert sich jedoch zu Heimenergiemanagement-systemen, die eine prognostizierte CAGR von 13,89 % aufweisen, da Wärmepumpensubventionen zunehmen und dynamische Tarife lukrative Arbitragefenster für Haushalte schaffen. Europa installierte im Jahr 2024 mehr als 3 Millionen neue Wohnraum-Wärmepumpen, und intelligente Zähler decken nun in mehreren Mitgliedstaaten über 70 % der Wohnungen ab und liefern Heimenergiemanagement-systemen die Datengranularität, die für eine automatisierte Lastverschiebung erforderlich ist.

Die Dynamik nimmt weiter zu, da die Richtlinie über die Gesamtenergieeffizienz von Gebäuden ab 2027 ein Intelligenzklassen-Label für jedes neue Heim vorschreibt. Plattformen wie Schneider Electrics Wiser Home statten bereits eine halbe Million europäischer Wohnhäuser mit prädiktiver Planung aus, die den Gasverbrauch um bis zu 12 % senkt. Industrielle Energiemanagementsysteme sind zwar langsamer wachsend, bleiben aber für energieintensive Prozesssektoren entscheidend, in denen Energie 30–40 % der Betriebskosten ausmacht. Nischenkategorien, darunter die Leistungsoptimierung von Rechenzentren, runden das Angebot ab und unterstreichen, wie der Markt für Energiemanagementsysteme in Europa sich weiterhin über Gebäudeklassen und Anwendungsfälle hinweg diversifiziert.

Nach Komponente:

Software übertrifft das Wachstum von HardwareHardware kontrollierte im Jahr 2025 47,93 % des Komponentenumsatzes und umfasst Sensoren, Gateways und Aktoren, die das Nervensystem eines Energiemanagementsystems bilden. Software ist jedoch der Spitzenreiter mit einer prognostizierten CAGR von 13,66 %, angetrieben durch Cloud-Analytik, die anonymisierte Multi-Standort-Datensätze monetarisiert und Abonnementpreise ermöglicht. Digitale Zwillinge, Portfolio-Dashboards und offene APIs, die mit BIM- und ERP-Suiten synchronisieren, verwandeln Rohdaten in entscheidungsreife Kennzahlen. Anbieter laden Edge-Controller nun mit flexiblen Rechenblöcken vor, die lokale KI-Modelle hosten und Echtzeit-Steuerung mit Cloud-Einblicken für Ausfallsicherheit und Bandbreiteneinsparungen verbinden.

Der Dienstleistungsumsatz bleibt stabil, da Integratoren Design, Inbetriebnahme und Analytikmanagement bündeln, doch Self-Service-Portale und automatisierte Geräteerkennung komprimieren die Margen langsam. Die Verlagerung hin zu softwareintensiven Wertversprechen spiegelt breitere Industrie-4.0-Trends wider und stellt sicher, dass Software ihren Anteil am Markt für Energiemanagementsysteme in Europa weiter ausbauen wird, auch wenn Hardware-Upgrades eingeführt werden.

Nach Bereitstellungsmodus:

Cloud-Architekturen gewinnen MarktanteileLokale Implementierungen machten im Jahr 2025 63,71 % des Marktes aus und spiegeln historische Präferenzen für isolierte Netzwerke und direkte Kontrolle wider. Cloud-Bereitstellungen, die mit einer CAGR von 13,47 % wachsen, reduzieren die Vorabausgaben und liefern kontinuierliche Feature-Updates ohne lokale Serverwartung. ISO-27001-zertifizierte Hyperscale-Rechenzentren übertreffen nun die Cyber-Compliance-Schwellenwerte, die früher luftgespaltene Designs begünstigten, und öffnen Türen selbst in streng regulierten Branchen wie Pharmazeutika und Gesundheitswesen.

Hybride Frameworks kombinieren Edge-Gateways für Steuerung im Sekundenbruchteil mit Cloud-Analytik für flottenweites Benchmarking, entsprechen Deutschlands Datenschutzanforderungen und erhalten gleichzeitig standortübergreifende Lernschleifen. Der Europäische Datengesetz, der 2025 in Kraft tritt, fördert die Einführung weiter, indem er Datenportabilität vorschreibt, Lock-in-Bedenken reduziert und Multi-Tenant-Immobilienverwalter dazu veranlasst, veraltete lokale Systeme in die Cloud zu migrieren.

Nach Endnutzer:

Wohnsegment führt das Wachstum anGewerbe- und Einzelhandelsanlagen dominierten die Nachfrage im Jahr 2025 mit einem Anteil von 39,63 %, angetrieben von Bürovermietern, die LEED-, BREEAM- und WELL-Zertifizierungen anstreben, und von Supermarktketten, die Kühlsysteme optimieren. Für das Wohnsegment wird die höchste CAGR von 14,11 % prognostiziert, unterstützt durch die Sättigung intelligenter Zähler, Regelungen zur erneuerbaren Eigenversorgung und app-zentrierte Nutzererlebnisse, die bei technikaffinen Hausbesitzern Anklang finden. Frankreichs MaPrimeRénov-Zuschüsse und Spaniens 40-prozentige Wärmepumpensubvention katalysieren die Verbraucherakzeptanz, während britische Haushalte sich auf die Anforderungen des Future Homes Standard vorbereiten, der Heimenergiemanagement-systeme faktisch in der Bauphase verankert.

Industrieanlagen, Gesundheitscampusse und öffentliche Einrichtungen runden die Nutzerstruktur ab, jede angetrieben durch sektorspezifische Vorschriften und Anreize. Industrieunternehmen nutzen Energiemanagementsysteme, um Energie mit Produktionszyklen zu synchronisieren und Flexibilität in Kapazitätsmärkte einzuspeisen, während Krankenhäuser die kontinuierliche Einhaltung von Temperatur- und Feuchtigkeitsvorgaben schätzen. Regierungsgebäude nutzen Energiemanagementsysteme, um fiskalische Umsicht zu demonstrieren und Klimaziele zu erreichen, was die vielfältige Attraktivität des Marktes für Energiemanagementsysteme in Europa über alle Interessengruppen hinweg unterstreicht.

Geografische Analyse

Energiemanagementsysteme Markt in Deutschland und Spanien

Deutschlands Führungsrolle ergibt sich aus dem Energiewende-Rahmenwerk, das 4-jährige Industrieaudits vorschreibt und die Automatisierung in Nichtwohngebäuden mit mehr als 290 kW HVAC-Leistung fordert. Das verarbeitende Gewerbe, das 28 % des nationalen Stromverbrauchs ausmacht, hat durch den Einsatz von Energiemanagementsystemen zur Koordination von Motorantrieben und Kältemaschinen Energieeinsparungen von 9–13 % dokumentiert. Spaniens Aufstieg zur am schnellsten wachsenden Volkswirtschaft korreliert mit erneuerbaren Energien, die 60 % seines Strommixes im Jahr 2025 liefern; Energiemanagementsysteme orchestrieren Lastverschiebung und Batteriesteuerung, um die intermittierende Wind- und Solarenergieerzeugung auszugleichen.

Energiemanagementsysteme Markt im Vereinigten Königreich und Frankreich

Der Future Homes Standard des Vereinigten Königreichs verpflichtet Bauträger, den CO₂-Fußabdruck von Wohngebäuden um 75 % zu reduzieren, was die Integration von Heimenergieverwaltungssystemen mit Wärmepumpen und Dach-Photovoltaik als Standard vorantreibt. Frankreich steht vor einem Gebäudebestand, bei dem 60 % der Gebäude vor modernen Energieeffizienzvorschriften errichtet wurden; das MaPrimeRénov-Programm leitet Milliarden in Dämmung, Heizungsmodernisierungen und Energiemanagementsystem-Nachrüstungen und erschließt damit ein erhebliches Einsparpotenzial im großen Maßstab.

Weitere europäische Märkte

Italien kämpft mit einem Nachklang des Superbonus-Programms, der die Wohnungsnachfrage vorübergehend abkühlte; dennoch finanzieren reduzierte Steuerabzüge weiterhin 65 % der Nachrüstungskosten für Energiemanagementsysteme, und neue Kreditbündelungsmodelle halten die Projektpipelines aktiv. Die nordischen Länder nutzen fortschrittliche Fernwärmenetze und setzen Energiemanagementsysteme ein, um Wärmespeicher zu steuern, die überschüssige Windenergie aufnehmen und an Spitzenlastabenden im Winter wieder abgeben, wodurch die Gesamtsystemeffizienz um nahezu 18 % gesteigert wird. In den dicht besiedelten und stark vernetzten Benelux-Märkten erkunden Unternehmen Preisarbitrage-Algorithmen, die grenzüberschreitende Großhandelsdifferenzen ausnutzen. Mitteleuropa, angetrieben durch die Modernisierungslinie der Europäischen Investitionsbank, beschleunigt die Nachrüstung öffentlicher Gebäude und nähert sich schrittweise den westeuropäischen Leistungsstandards an.

Regulatorisches Umfeld

Die EU-Politik verschärft die Compliance-Anforderungen bei Messung, Steuerung und Berichterstattung zur Energieeffizienz, wodurch sich EMS von einem Kosteneinsparungsinstrument zu einem compliance-getriebenen Mechanismus entwickelt. Gemäß der Energieeffizienzrichtlinie (EU) 2023/1791 müssen die Mitgliedstaaten die Vorschriften bis zum 11. Oktober 2025 umsetzen, einschließlich Anforderungen im Zusammenhang mit Energieaudits und dem Einsatz von Energiemanagementsystemen, die an internationalen Normen ausgerichtet sind. Die Richtlinie legt außerdem Schwellenwerte fest, die große Energieverbraucher und Teile des öffentlichen Sektors in den Anwendungsbereich einbeziehen.

Auch die Gebäudepolitik hebt den digitalen Mindeststandard für Steuerungen an. Die Richtlinie (EU) 2024/1275 erweitert die Anforderungen an Gebäudeautomations- und -steuerungssysteme in Nichtwohngebäuden, soweit technisch und wirtschaftlich machbar, und führt ab dem 29. Mai 2026 Anforderungen für intelligente Steuerungssysteme in neuen Wohngebäuden und bei umfassend renovierten Wohngebäuden (soweit machbar) für Raumheizung, Kühlung und Warmwasser ein. Auf der Seite des Stromeinzelhandels legt die Durchführungsverordnung (EU) 2026/855 der Kommission, angenommen am 14. April 2026, Interoperabilitätsanforderungen und Verfahren für den Datenzugang fest, die einen schnelleren Anbieterwechsel unterstützen (Zielvorgabe 24 Stunden), was den Bedarf an interoperablen EMS-Architekturen und sicherem Datenaustausch verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Sensor- und Steuerungshardware (Zähler, Unterzähler, Sensoren, Gateways, Controller, Aktoren), Konnektivität und Protokolle sowie Softwareebenen für Datenerfassung, Gerätemanagement, Analytik, Optimierung und digitale Zwillinge. Zu den Vertriebskanälen in Europa zählen auch Systemintegratoren, ESCOs, Energieversorger und OEM-Servicesparten. Compliance- und Leistungsverifizierung bringen Audit- und Zertifizierungsprozesse mit sich, die an EN ISO 50001 und EN 16247-1 ausgerichtet sind, und Käufer bündeln zunehmend Softwareabonnements und verwaltete Analytik in mehrjährige Servicevereinbarungen, statt EMS als einmaliges Investitionsprojekt zu behandeln.

Interoperabilität und Netzbereitschaft werden zu entscheidenden Faktoren entlang der gesamten Kette. Die Arbeiten der EU DSO Entity zur Resilienz der Lieferkette verdeutlichen die Kosten- und Vorlaufzeitbelastung durch nicht harmonisierte technische Anforderungen für Netztechnologien, während das Horizon-Europe-Projekt INDEPENDENT (IDOP) auf normkonforme Interoperabilität von Customer EMS und Aggregator EMS über große Anbieter-Ökosysteme hinweg abzielt, die Dutzende von EMS- und Smart-Appliance-Anbietern umfassen. Kommerzielle Kooperationen wie die von Kaluza und ENGIE zur Optimierung verteilter Anlagen sowie von TotalEnergies mit Emersons Aspen Technology für industrielle Dateninfrastruktur deuten zudem auf eine engere Integration zwischen operativen Datenstrukturen und EMS-Optimierungsfähigkeiten hin.

Wettbewerbslandschaft

Der Markt für Energiemanagementsysteme in Europa ist mäßig fragmentiert. Die fünf größten Hersteller – Schneider Electric, Siemens, Honeywell, ABB und Johnson Controls – machen zusammen rund 40–45 % des Umsatzes im Jahr 2025 aus. Diese etablierten Anbieter nutzen ihre massiven installierten Basen und langjährigen Wartungsverträge, um Cloud-Analytik und Zusatzmodule für maschinelles Lernen zu verkaufen. Software-native Anbieter, vertreten durch C3.ai, mCloud und Veritone, umwerben Kunden mit hardwareunabhängigen Plattformen, die über offene APIs integriert werden und proprietäre Gateways umgehen. Versorgungsunternehmen und Energiedienstleister wie Enel X und ENGIE Digital bündeln Energiemanagementsysteme in umfassendere Demand-Response-Aggregationsangebote und gewinnen Kunden, die ergebnisbasierte Verträge gegenüber Kapitalinvestitionen bevorzugen.

Patentanmeldungen unter der Klasse G06Q 50/06 des Europäischen Patentamts stiegen zwischen 2023 und 2025 um 22 % und zeigen intensive Forschungs- und Entwicklungsaktivitäten rund um HVAC-Reinforcement-Learning, blockchain-verifizierte Energiehandelsgeschäfte und OT-Cybersicherheit. Das Segment der kleinen und mittleren Unternehmen bleibt ein weißer Fleck; Unternehmen mit jährlichen Energiekosten unter 500.000 EUR verfügen oft nicht über das Fachwissen zur Algorithmusoptimierung, was Disruptoren dazu ermutigt, schlüsselfertige Pakete mit vorkonfigurierten vertikalen Vorlagen anzubieten. Edge Computing beschleunigt sich durch die Einbettung von Inferenz-Engines in Feldregler und liefert Millisekunden-Reaktionszeiten, die für die Motorantriebsoptimierung auf Fabrikböden entscheidend sind.

Regulierung prägt auch den Wettbewerb. Plattformen, die IEC-62443- und ISO-27001-Zertifizierungen erreichen, genießen beschleunigte Beschaffungsverfahren in regulierten Sektoren, während der bevorstehende Cyber Resilience Act die Konformitätsschwellen anheben und kleinere Anbieter, die keine Drittprüfungen finanzieren können, möglicherweise einschränken wird. Insgesamt dreht sich der Wettbewerb um die Balance zwischen Cybersicherheitsgarantien, offener Systemflexibilität und nachweisbarem ROI, was einen dynamischen Hintergrund für den Markt für Energiemanagementsysteme bis 2031 schafft.

Marktführer der Branche für Energiemanagementsysteme in Europa

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Europa Energiemanagementsysteme Marktes

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- ABB Ltd.

- Johnson Controls International plc

- Panasonic Holdings Corporation

- Enel X S.r.l.

- Uplight Inc.

- SAP SE

- British Gas Services Limited

- Green Energy Options Ltd.

- Efergy Technologies SL

- Cisco Systems Inc.

- IBM Corporation

- Eaton Corporation plc

- Rockwell Automation Inc.

- ENGIE Digital

- Landis+Gyr AG

- Delta Electronics Inc.

- Trane Technologies plc

- C3.ai Inc.

- GridPoint Inc.

- mCloud Technologies Corp.

- Veritone Inc.

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Einführung schafft einen Freiraum für standardisierte, auditbereite EMS-Implementierungen für energieintensive Unternehmen und Multi-Standort-Portfolios, die sich mit der Energieeffizienzrichtlinie (EU) 2023/1791 und deren nationalen Umsetzungen befassen. Anbieter, die EN-ISO-50001-konforme Arbeitsabläufe, automatisierte Nachweisketten und Portfolio-Dashboards bündeln, können den internen Aufwand für Audits und die laufende Leistungsberichterstattung reduzieren, insbesondere dort, wo fragmentierte länderspezifische Bauvorschriften die Komplexität von Dokumentation und Inbetriebnahme erhöhen.

Die Ermöglichung interoperabler Flexibilität ist ein weiterer kurzfristiger Chancenbereich, da der Wert von EMS zunehmend von der Teilnahme an Demand-Response- und aggregierten Flexibilitätsprogrammen abhängt und nicht nur von eigenständigen Einsparungen. Das von der Europäischen Kommission unterstützte Projekt INDEPENDENT und seine auf Interoperabilität ausgerichteten Plattformarbeiten (Integration von CEMS und AEMS) liefern einen konkreten Hinweis darauf, wohin sich die Anforderungen der Käufer entwickeln, einschließlich standardisierter Datenmodelle, sicherem Austausch und Integration über bestehende Gebäudesysteme, intelligente Geräte und Aggregatoren hinweg. Projektdemonstrationen wie Trineflex, das modulare KI-gestützte EMS über mehrere industrielle Anwendungen hinweg zeigt und dabei standortinterne erneuerbare Energien, Speicherung und Lastverschiebung integriert, unterstreichen ebenfalls die Nachfrage nach Lösungen, die Energieoptimierung mit der Orchestrierung dezentraler Energieressourcen und umsetzbaren Steuerungen über die reine Überwachung hinaus verbinden.

Jüngste Branchenentwicklungen im Europa Energiemanagementsysteme Markt

- Juli 2026: ABB gab eine strategische Minderheitsbeteiligung an Gridcog bekannt, um die Fähigkeiten in der Energiemodellierung und -optimierung für dezentrale Energieressourcen und Microgrids zu stärken. Der Schritt erweitert ABBs softwaregestütztes Werkzeugpaket rund um Planungs- und Betriebsanalytik und richtet EMS-Implementierungen an DER-intensiven Standorten aus, die eine engere Prognose, Szenarioanalyse und Steuerungsintegration benötigen.

- Juni 2026: Johnson Controls brachte Metasys 16.0 mit aktualisierten Gebäudeautomationsfunktionen auf den Markt, darunter integrierte Energieanalytik, Spitzenlastmanagement und verbesserte Cybersicherheitsfunktionen. Die Veröffentlichung unterstreicht den Trend zu BMS-Plattformen, die EMS-Funktionen und Sicherheitskontrollen in den Kernstapel einbetten, und unterstützt Kunden, die kontinuierliche Überwachung und Steuerung in leistungsstarken Umgebungen benötigen.

- April 2024: Die Richtlinie (EU) 2024/1275 wurde als überarbeiteter Rahmen für die Gesamtenergieeffizienz von Gebäuden verabschiedet und verschärft die Anforderungen an Gebäudeautomation und intelligente Steuerungen in Teilen des Gebäudebestands. Diese politische Ausrichtung erweitert die adressierbare Basis für EMS-gestützte Steuerungen sowohl in Nichtwohngebäuden als auch, durch später greifende Anwendungsbestimmungen, in neuen Wohngebäuden und bei umfassenden Renovierungen, sofern intelligente Steuerungssysteme machbar sind.

Europa Energiemanagementsysteme Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diese Studie wird der europäische Markt für Energiemanagementsysteme definiert als Umsätze aus Hardware, Software und zugehörigen Dienstleistungen, die zur Überwachung, Steuerung und Optimierung des Energieverbrauchs in Gebäuden, Haushalten und Industrieanlagen in Europa eingesetzt werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen eigenständige SCADA-Plattformen von Energieversorgern und Großhandelsanwendungen für den Energiehandel aus, selbst wenn diese Energiedaten betreffen.

Übersicht der Segmentierung

- Nach Lösungstyp

- Gebäudeenergiemanagement-systeme

- Heimenergiemanagement-systeme

- Industrielle Energiemanagementsysteme

- Sonstige Lösungstypen

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloudbasiert

- Nach Endnutzer

- Gewerbe und Einzelhandel

- Wohnbereich

- Industrieanlagen

- Gesundheitswesen

- Sonstige Endnutzer

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Benelux

- Nordische Länder

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Festlegung der Marktabgrenzung und dem Aufbau einer Länderübersicht für Europa, gefolgt von der Erhebung öffentlicher Indikatoren, die die EMS-Nachfrage erklären. Wir stützten uns auf Quellen wie die Energiebilanzstatistiken von Eurostat, EU-Richtlinien und politische Beobachtungsstellen (einschließlich Vorschriften zur Energieeffizienz und Gebäudeleistung), Veröffentlichungen nationaler Energieagenturen sowie technische Normungsgremien, die Messwesen und Gebäudesteuerungen beeinflussen.

Um diese Signale in Markteingaben umzuwandeln, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Websites von Verbänden für Gebäudeautomation und intelligente Energie sowie seriöse Presseberichte zu Projektpipelines und Adoptionsgeschichten geprüft. Zur Überprüfung der Unternehmensgröße und Unternehmensaktivitäten nutzten wir unsere kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken, um die Technologieverbreitung zu plausibilisieren. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was Käufer in Europa tatsächlich erwerben und wie sich die Preisgestaltung entwickelt, da EMS-Geschäfte je nach Standortgröße, Integrationstiefe und Zusatzdienstleistungen variieren können. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Facility-Betreibern und industriellen Energiemanagern in den wichtigsten europäischen Märkten und griffen Gespräche erneut auf, wenn die Sekundärdaten ungewöhnliche Sprünge oder Rückgänge zeigten.

Diese Gespräche halfen, Lücken bei der typischen Vertragsmischung (Hardware vs. Software vs. Dienstleistungen), dem Anteil der Cloud-Bereitstellung und der Auswirkung von Energiepreisvolatilität und Compliance-Fristen auf Entscheidungszyklen zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 20% | Manager: 49% |

Marktdimensionierung und Prognose

Die Dimensionierung nutzte einen Top-down- und Bottom-up-Ansatz, bei dem die europäische Nachfrage aus dem adressierbaren Energieverbrauch von Gebäuden und Industrie rekonstruiert und anschließend nach EMS-Adoption und Ausgabenintensität pro Land gefiltert wurde. Das Modell wurde dann mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichproben von Geschäftswerten, typischen jährlichen Software- und Servicegebühren pro Standort sowie Kanalabgleichen zu Projektvolumina, was half, Überschätzungen in kleineren Ländern zu korrigieren.

Zu den im Modell verwendeten Eingaben zählten Strom- und Gaspreisentwicklungen nach Land, Nichtwohnflächen sowie Neubau- oder Sanierungsaktivitäten, Trends der Industrieproduktion in energieintensiven Sektoren, die Durchdringung von Smart Metern und Gebäudesteuerungen sowie der typische Anteil der Ausgaben, der nach der Inbetriebnahme auf Dienstleistungen im Vergleich zu Software entfällt. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass schnellere und langsamere Verläufe basierend auf der Normalisierung der Energiepreise, Compliance-Fristen und dem Tempo der Cloud-Migration getestet werden können. Wo die Datenlage dünn war, wurden Lücken durch Analogien zu Vergleichsländern geschlossen und anschließend mit Primärdaten erneut validiert, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie länderspezifischen Energieverbrauchsmustern, Investitionszyklen bei Gebäudesanierungen und der berichteten Umsatzentwicklung relevanter Anbietergruppen abgeglichen. Wenn ein Ergebnis auf Segmentebene zu weit von diesen Signalen abwich, wurden die Annahmen überprüft und die zugrunde liegenden Quellen erneut gesichtet, gefolgt von einer gezielten erneuten Kontaktaufnahme mit den Interviewpartnern, um zu bestätigen, was sich geändert hatte.

Jeder Bericht durchläuft eine mehrstufige interne Überprüfung, einschließlich einer zweiten Analystenprüfung zur Abweichungskontrolle und einer abschließenden Freigabeprüfung auf Logik- und Rechenkonsistenz. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche politische Änderungen, Preisverschiebungen oder bedeutende Trends bei der Implementierung im Markt auftreten. Vor der Auslieferung führen wir einen letzten Aktualisierungsdurchlauf durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den europäischen Markt für Energiemanagementsysteme mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für europäische Energiemanagementsysteme können weit voneinander abweichen, da die Wahl des Umfangs und des Zeitpunkts nicht identisch ist, selbst wenn der Marktname derselbe ist. Häufige Ursachen sind, ob versorgerseitige Plattformen mitgezählt werden, wie Dienstleistungen behandelt werden, welche Länder einbezogen sind und wie das Jahr der Währungsumrechnung gehandhabt wird.

In dieser Studie wurden der Aktualisierungszyklus und der Zeitpunkt der Währungsumrechnung als vorrangige Entscheidungen behandelt, und die Logik des durchschnittlichen Verkaufspreises wurde vor der endgültigen Festlegung der Gesamtwerte anhand aktueller Geschäftsstrukturen erneut überprüft, weshalb die Zahlen eng mit den kurzfristigen Nachfragesignalen für Mordor Intelligence übereinstimmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,52 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 14,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann breitere Lösungskategorien wie Abrechnungssysteme von Versorgern und Kundeninformationssysteme einbeziehen, was die Gesamtwerte verschieben kann, und es ist nicht immer klar, wie mehrjährige Serviceumsätze erfasst werden. |

| Fachzeitschrift B | 14,01 Mrd. USD (2024) | Orientiert sich tendenziell an Komponentenaufteilungen und Ländergruppierungen, die verwaltete Dienstleistungen und integrationsintensive Implementierungen untererfassen können, und der Zeitpunkt der Währungsumrechnung kann von dem Jahr abweichen, in dem die Verträge bepreist wurden. |

Die Streuung zwischen den drei Zahlen ergibt sich hauptsächlich aus der Wahl des Basisjahres, davon, was zusätzlich zu EMS mitgezählt wird (insbesondere versorgerangrenzende Software), und wie Dienstleistungen und Währungen behandelt werden. Indem der Umfang eng an standortbezogene EMS-Umsätze gebunden bleibt und Preisgestaltung sowie Vertragsmischung bei Aktualisierungen überprüft werden, bleibt die endgültige Sichtweise leichter auf klare Eingaben und wiederholbare Schritte zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiemanagementsysteme in Europa im Jahr 2026?

Der Markt wird im Jahr 2026 auf 19,52 Milliarden USD geschätzt und soll bis 2031 auf 35,83 Milliarden USD ansteigen.

Welche CAGR wird für Europa bis 2031 prognostiziert?

Für den Markt für Energiemanagementsysteme in Europa wird über den Zeitraum 2026–2031 eine CAGR von 12,92 % erwartet.

Welcher Lösungstyp hat heute den größten Marktanteil?

Gebäudeenergiemanagement-systeme führten die Region im Jahr 2025 mit einem Umsatzanteil von 56,78 % an.

Welches Segment wird im Prognosezeitraum am schnellsten wachsen?

Heimenergiemanagement-systeme werden voraussichtlich bis 2031 die höchste CAGR von 13,89 % verzeichnen.

Welches Land wird das höchste Wachstum verzeichnen?

Spanien wird voraussichtlich mit einer CAGR von 14,67 % wachsen und damit alle anderen europäischen Märkte bis 2031 übertreffen.

Warum gewinnen Cloud-Bereitstellungen an Bedeutung?

Zertifizierte Hyperscale-Plattformen erfüllen nun strenge Cyber-Compliance-Vorschriften, senken den Kapitaleinsatz und ermöglichen Upgrades durch maschinelles Lernen, was eine CAGR von 13,47 % für Cloud-Architekturen antreibt.

Seite zuletzt aktualisiert am: