Größe und Marktanteil des nordamerikanischen Marktes für Nahrungsergänzungsmittel zur Gewichtskontrolle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

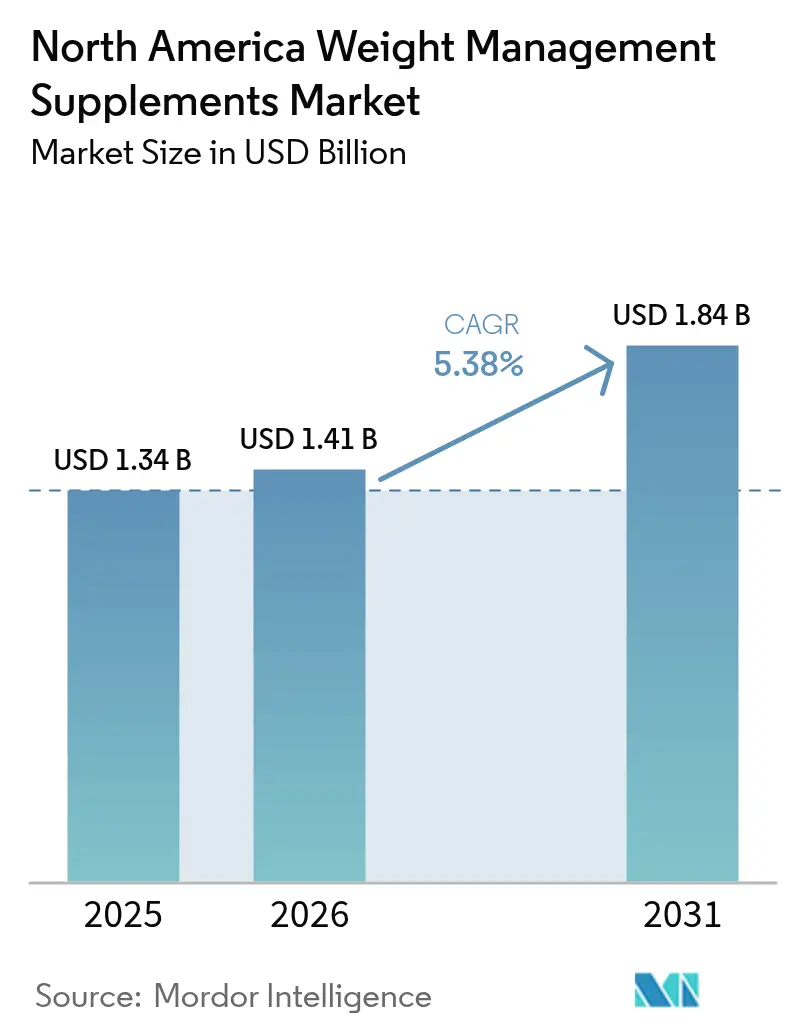

| Marktgröße im Basisjahr (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Nahrungsergänzungsmittel zur Gewichtskontrolle von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Nahrungsergänzungsmittel zur Gewichtskontrolle wird im Jahr 2026 auf USD 1,41 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 1,34 Milliarden, mit Prognosen für 2031, die USD 1,84 Milliarden ausweisen, bei einem CAGR von 5,38 % für den Zeitraum 2026–2031. Diese Entwicklung spiegelt eher eine Neukalibrierung als eine Beschleunigung wider, da der Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle mit dem disruptiven Markteintritt von GLP-1-Rezeptoragonisten konfrontiert wird. Allein Semaglutid-Verschreibungen erreichten 2023 5,6 Millionen Amerikaner und sollen bis 2035 auf 24 Millionen ansteigen, wodurch die Nachfrage nach traditionellen thermogenen Formulierungen und Formulierungen zur Appetitunterdrückung grundlegend umgestaltet wird [1]Quelle: Nationale Gesundheitsinstitute, "Kennen Sie Ihre Blutdruckwerte", nih.gov. Die Adipositasprävalenz von über 40 % bei US-amerikanischen Erwachsenen bleibt der strukturelle Nachfragetreiber, doch begünstigen Kaufentscheidungen zunehmend klinisch dokumentierte Inhaltsstoffe, auch weil die FDA-Vollstreckung mehrere Produkte mit nicht nachweisbaren Angaben aus dem Verkehr gezogen hat [2]Quelle: CDC (Zentren für Seuchenkontrolle und -prävention), "Adipositasprävalenz", cdc.gov. Kapseln und Tabletten dominieren nach wie vor, doch Gummis gewinnen an Dynamik, unterstützt durch zuckerarme Technologien, die die Compliance verbessern. Die Kanalmacht verlagert sich, da Schließungen von Spezial-Gesundheitsgeschäften mit einem Anstieg der direkten Online-Verkäufe an Verbraucher zusammenfallen, was durch Amazons Drittanbieter-Testregeln angetrieben wird, die zertifizierte Lieferanten bevorzugen. Somit wächst der nordamerikanische Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle aufgrund anhaltend hoher Adipositasraten von über 40 % bei Erwachsenen und einer zunehmenden Verbraucherpräferenz für klinisch bewiesene Inhaltsstoffe, da die FDA-Vollstreckung Produkte mit nicht nachweisbaren Angaben entfernt. Darüber hinaus prägen der Aufstieg der GLP-1-Rezeptoragonisten, Innovationen wie zuckerarme Gummis und die Verlagerung hin zu direkten Online-Verbraucherkanälen die Nachfrage und treiben das Marktwachstum voran.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfassten Vitamine und Mineralstoffe im Jahr 2025 einen Marktanteil von 30,62 % am Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle, während Aminosäuren voraussichtlich bis 2031 mit einem CAGR von 7,04 % wachsen werden.

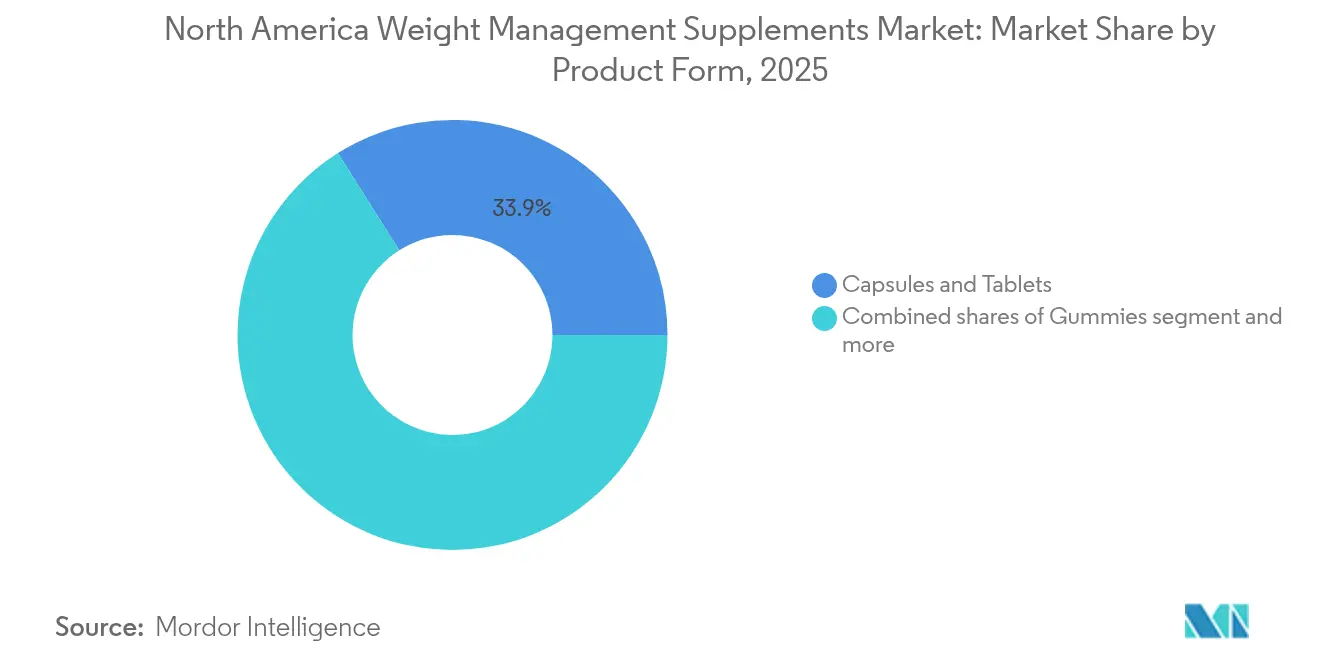

- Nach Produktform führten Kapseln und Tabletten mit einem Anteil von 33,94 % an der Marktgröße für Nahrungsergänzungsmittel zur Gewichtskontrolle im Jahr 2025, wobei Gummis bis 2031 mit einem CAGR von 6,55 % zulegen.

- Nach Vertriebskanal hielten Gesundheits- und Wellnessstores im Jahr 2025 einen Umsatzanteil von 45,38 %, während der Online-Einzelhandel bis 2031 mit einem CAGR von 5,62 % expandiert.

- Nach Geografie beherrschten die Vereinigten Staaten mit 77,58 % den Umsatz des Jahres 2025, und Kanada stellt das am schnellsten wachsende Territorium mit einem CAGR von 5,93 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Nahrungsergänzungsmittel zur Gewichtskontrolle

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende Adipositas- und chronische Krankheitsprävalenz | +1.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein | +1.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen, pflanzenbasierten Nahrungsergänzungsformulierungen | +0.9% | Vereinigte Staaten, Kanada, mit stärkerer Dynamik in urbanen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Beliebtheit von Pulvern und praktischen Nahrungsergänzungsformaten | +0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Einfacher Zugang über stationäre und Online-Einzelhandelskanäle | +0.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Innovation und neue Formulierungseinführungen steigern das Interesse | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositas- und chronische Krankheitsprävalenz

Die Adipositasraten in Nordamerika haben krisenhafte Ausmaße erreicht: Eine erhebliche Anzahl US-amerikanischer Erwachsener wird in der NHANES (Nationalen Gesundheits- und Ernährungsuntersuchungserhebung) 2021–2023 als adipös eingestuft, und Kanada verzeichnet gemäß den Zentren für Seuchenkontrolle und -prävention eine Adipositasprävalenz von 29,5 %. Die Alterskohorte der 40- bis 59-Jährigen weist die höchsten Adipositasraten auf, was einen demografischen Buckel schafft, der die Nachfrage bis 2030 aufrechterhalten wird, da diese Bevölkerungsgruppe metabolische Interventionen anstrebt. Chronische Erkrankungen im Zusammenhang mit Adipositas – Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und nichtalkoholische Fettlebererkrankung – veranlassen die Mehrheit der US-Verbraucher, aktiv Strategien zur Gewichtsreduktion zu verfolgen, doch liegt der strategische Wandel in ihrer Präferenz für evidenzbasierte Nahrungsergänzungsmittel gegenüber proprietären Mischungen. Die Finalisierung der FDA-Regel zum Nährstoffgehalt-Anspruch „gesund” im Dezember 2024, die 2028 in Kraft tritt, wird Nahrungsergänzungsmittel, die bestimmte Mikronährstoffschwellenwerte erfüllen, weiter legitimieren und einen regulatorischen Schutzgraben für konforme Formulierungen schaffen [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "7-Monats-Reform", fda.gov. Prognosen deuten darauf hin, dass die Adipositasprävalenz bis 2050 weiter steigen wird, was einen dauerhaft adressierbaren Markt sicherstellt, jedoch wird der Wettbewerbsvorteil bei Marken liegen, die metabolische Vorteile durch klinische Endpunkte und nicht durch anekdotische Erfahrungsberichte belegen können.

Wachsendes Gesundheits- und Wellnessbewusstsein

Das Gesundheitsbewusstsein der Verbraucher hat sich von der Präferenz für „saubere” oder „natürliche” Etiketten hin zur Forderung nach klinisch belelegter Wirksamkeit entwickelt – ein Wandel, der durch die Sichtbarkeit der GLP-1-Medikamente und ihre dramatischen Gewichtsabnahmeergebnisse katalysiert wurde. Umfragedaten zeigen, dass 67 % der Nahrungsergänzungsnutzer personalisierte Formulierungen wünschen, die auf ihre Stoffwechselprofile zugeschnitten sind, und 67 % der regelmäßigen Nutzer nehmen Nahrungsergänzungsmittel an 24 oder mehr Tagen pro Monat ein, was eine hohe Adhärenz anzeigt, wenn Produkte einen wahrgenommenen Wert liefern, laut den Nationalen Gesundheitsinstituten. Dieses Verhaltensmuster begünstigt Abonnementmodelle und Direct-to-Consumer-Marken, die Anpassung und Transparenz anbieten können. Die Einführung von Whole Health Rx durch The Vitamin Shoppe im Juni 2024 – eine Telemedizin-Plattform, die GLP-1-Medikamente zusammen mit ergänzenden Nahrungsergänzungsmitteln verschreibt – verdeutlicht, wie sich Einzelhändler als ganzheitliche Wellnessberater statt als Transaktionsanbieter positionieren. Die strategische Implikation ist, dass Nahrungsergänzungsmittel zur Gewichtskontrolle zunehmend mit breiteren Wellness-Ökosystemen gebündelt werden – genetische Tests, kontinuierliche Glukosemonitore und digitales Coaching –, was eigenständige Produktverkäufe weniger verteidigungsfähig macht. Marken, die sich nicht in diese Ökosysteme integrieren können, riskieren eine Kommoditisierung.

Nachfrage nach natürlichen, pflanzenbasierten Nahrungsergänzungsformulierungen

Pflanzenbasierte Nahrungsergänzungsformulierungen gewinnen Marktanteile, da Verbraucher botanische Inhaltsstoffe mit einem geringeren Nebenwirkungsprofil assoziieren, obwohl diese Wahrnehmung nicht immer durch klinische Evidenz gestützt wird. Grüntee-Extrakt (EGCG) und koffeinbasierte Botanicals dominieren das thermogene Segment, während adaptogene Kräuter wie Ashwagandha für stressbedingten Gewichtszuwachs positioniert werden. Die FDA gab jedoch 2024 mehrere Warnschreiben heraus, die pflanzenbasierte Gewichtsabnahmeprodukte mit unbegründeten Ansprüchen oder Verfälschungen ins Visier nahmen, was eine Glaubwürdigkeitslücke schafft, von der vertikal integrierte Marken mit internen Tests profitieren. Der pflanzenbasierte Trend ist auch bei Proteinpulvern erkennbar, wo Erbsen-, Soja- und Reisproteine schneller wachsen als Molke, angetrieben durch ökologische und ethische Erwägungen. Die strategische Chance liegt in Hybridformulierungen, die pflanzenbasierte Proteine mit Aminosäuren wie L-Carnitin oder CLA kombinieren und sowohl die von Verbrauchern angestrebte „saubere” Positionierung als auch die benötigten Stoffwechselmechanismen bieten. Marken, die die FDA-Kontrolle meistern und dabei botanische Authentizität wahren, werden das Premiumsegment erschließen, das höhere Preispunkte für wahrgenommene Sicherheit toleriert.

Innovation und neue Formulierungseinführungen steigern das Interesse

Innovation im Bereich der Nahrungsergänzungsmittel zur Gewichtskontrolle konzentriert sich auf drei Vektoren: GLP-1-komplementäre Formulierungen, zuckerarme Gummi-Technologien und praktische Trinkfertig-Formate. Berberin, eine botanische Verbindung mit blutzuckersenkenden Eigenschaften, verzeichnete einen Umsatzanstieg von 89,8 %, da Verbraucher eine „natürliche” Alternative zu Metformin suchten, während MCT-Öl um 42,7 % als ketogenes Adjuvans wuchs. Gummihersteller setzen Gelitas Soluform-Technologie und Allulose-basierte Süßungsmittel ein, um stoffwechselsteigernde Wirkstoffe in Formaten zu liefern, die Erwachsene gegenüber Pillen bevorzugen, und damit die Compliance-Lücke zu schließen, die die Wirksamkeit untergräbt. Trinkfertige Proteinshakes wuchsen 2024, angetrieben durch den Konsum unterwegs und die Wahrnehmung, dass flüssige Formate eine schnellere Absorption bieten. Die Einführung des Verzeichnisses neuer Nahrungsinhaltsstoffe (NDI) durch die FDA im Februar 2024 und die endgültige Leitlinie zu den NDI-Benachrichtigungsverfahren vom März 2024 erhöhen die Anforderungen an neuartige Inhaltsstoffe und bevorzugen Unternehmen mit Abteilungen für regulatorische Angelegenheiten, die in der Lage sind, Vormarktzulassungsanträge zu navigieren. Die wettbewerbliche Erkenntnis ist, dass Innovation nicht mehr auf die Neuheit von Inhaltsstoffen, sondern auf die Optimierung von Verabreichungssystemen und die Einhaltung gesetzlicher Vorschriften ausgerichtet ist; Marken, die beides kombinieren können, werden Preisgestaltungsmacht erlangen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle und Anforderungen an die Sicherheitskonformität | -0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Weit verbreitetes Risiko der Verfälschung und von Fälschungen bei Nahrungsergänzungsmitteln | -0.6% | Vereinigte Staaten, Kanada, mit höherer Inzidenz in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Vollwertkost gegenüber Nahrungsergänzungsmitteln | -0.4% | Vereinigte Staaten, Kanada, konzentriert in gesundheitsbewussten städtischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium- oder Spezialnahrungsergänzungsmittel | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und Anforderungen an die Sicherheitskonformität

Die Regulierungsintensität eskalierte 2024 erheblich: Die FDA finalisierte im März die NDI-Benachrichtigungsleitlinie und startete im Februar das NDI-Verzeichnis, was einen transparenten, aber aufwändigen Weg für neuartige Inhaltsstoffe schafft. Die aktualisierten Vorschriften für natürliche Gesundheitsprodukte von Health Canada erlegen strengere Kennzeichnungs- und Substanziierungsanforderungen auf, was die Compliance-Kosten erhöht, die kleinere Marken ohne regulatorische Infrastruktur überproportional belastet. Das New Yorker Versammlungsgesetz A5610, das am 22. April 2024 in Kraft trat, schränkt den Zugang Minderjähriger zu Gewichtsabnahme- und Muskelaufbau-Nahrungsergänzungsmitteln ein, schreibt Altersverifizierung und Mitarbeiterschulungen vor und erhöht die betriebliche Belastung sowohl für stationäre als auch für Online-Einzelhändler. Der Rat für verantwortungsvolle Ernährung (CRN) und die Vereinigung für natürliche Produkte (NPA) reichten Klagen gegen das Gesetz ein, doch der Präzedenzfall signalisiert potenzielle bundesstaatliche Maßnahmen. Die strategische Implikation ist, dass regulatorische Compliance zu einem Wettbewerbsschutzgraben wird: Marken, die in Qualitätssysteme und Drittanbieter-Verifizierung investieren, werden Marktanteile von nicht konformen Wettbewerbern gewinnen, aber die Kostenlast wird die Margen für mittelständische Akteure komprimieren.

Weit verbreitetes Risiko der Verfälschung und von Fälschungen bei Nahrungsergänzungsmitteln

Verfälschung bleibt eine anhaltende Bedrohung, wobei die FDA 2024 Warnschreiben an Gewichtsabnahme-Nahrungsergänzungsmittel richtete, die mit nicht deklarierten pharmazeutischen Inhaltsstoffen wie Sibutramin und Phenolphthalein versetzt waren. Health Canada führte Beschlagnahmungen nicht zugelassener Produkte durch, insbesondere solcher, die online mit übertriebenen Angaben vermarktet wurden. Der wirtschaftliche Anreiz für Verfälschungen ist hoch: Das Hinzufügen pharmazeutischer Wirkstoffe bewirkt eine schnelle Gewichtsabnahme, die Verbraucher dem Nahrungsergänzungsmittel zuschreiben, was Wiederholungskäufe generiert, bevor unerwünschte Ereignisse auftreten. Diese Dynamik untergräbt das Vertrauen in die gesamte Kategorie, insbesondere bei botanischen Formulierungen, bei denen die Identität und Wirkstärke der Inhaltsstoffe schwerer zu verifizieren sind als bei synthetischen Vitaminen. Die Drittanbieter-Zertifizierung durch NSF International, USP oder Informed Choice wird zu einer De-facto-Anforderung für Premium-Positionierung, doch tragen aufgrund von Kosten- und Testbelastungen nur einige Marken solche Siegel. Die strategische Chance liegt in Transparenz: Marken, die Analysezertifikate veröffentlichen, chargenweise Tests durchführen und Blockchain für die Rückverfolgbarkeit der Lieferkette einsetzen, können Preisaufschläge von risikoscheuen Verbrauchern erzielen. Das Fälschungsproblem verschlimmert sich jedoch in Online-Kanälen, wo die Marktplatzdynamik Niedrigpreisanbieter gegenüber verifizierten Marken bevorzugt und einen Wettlauf nach unten schafft, der das Kategorienwachstum untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aminosäuren treiben die schnellste Expansion voran

Aminosäuren sind das am schnellsten wachsende Produktsegment mit einem CAGR von 7,04 % von 2026 bis 2031 und übertreffen den Gesamtmarkt, da Verbraucher muskelerhaltende Formulierungen suchen, um dem Verlust von Magermasse entgegenzuwirken, der mit GLP-1-Medikamenten und Kalorienrestriktion verbunden ist. L-Carnitin, das den Fettsäuretransport in die Mitochondrien erleichtert, und konjugierte Linolsäure (CLA), die die Körperzusammensetzung moduliert, sind die primären Treiber, mit klinischer Evidenz, die bescheidene, aber messbare Auswirkungen auf die Fettoxidation belegt. Verzweigtkettige Aminosäuren (BCAAs) gewinnen ebenfalls an Bedeutung, da Verbraucher erkennen, dass Gewichtsverlust ohne Muskelerhalt zu einem metabolischen Verlangsamung führt. Vitamine und Mineralstoffe hielten 2025 den größten Anteil mit 30,62 %, gestützt durch Chrompicolinat für den Glukosestoffwechsel, B-Komplex-Vitamine für die Energieproduktion und Vitamin D aufgrund seiner inversen Assoziation mit Adipositas, gemäß den Zentren für Seuchenkontrolle und -prävention. Dieses Segment steht jedoch unter Kommoditisierungsdruck, da diese Inhaltsstoffe in Multivitaminen und angereicherten Lebensmitteln weit verbreitet sind, was die Differenzierung einschränkt.

Botanicals nehmen eine Mittelstellung ein: Grüntee-Extrakt (EGCG) und Garcinia cambogia (Hydroxyzitronensäure) liefern thermogene Mechanismen und Appetitunterdrückungsmechanismen, aber das Segment wird durch die FDA-Vollstreckung gegen unbegründete Ansprüche und Verfälschungsrisiken eingeschränkt. Die Kategorie „Sonstiges”, die Ballaststoffpräparate, Probiotika und aufkommende Verbindungen wie Berberin umfasst, erlebt eine Volatilität: Berberin verzeichnete 2024 einen Anstieg von 89,8 % als „natürliche Metformin”-Alternative, während traditionelle Ballaststoffprodukte mit Vollwertnahrungsquellen konkurrieren. Die strategische Erkenntnis ist, dass sich die Präferenzen nach Produkttyp entlang der Wirksamkeitserwartungen fragmentieren: Verbraucher, die bereit sind, Premiumpreise zu zahlen, neigen zu Aminosäuren mit klinischer Basis, während preissensible Käufer im Vitaminen-und-Mineralstoffe-Segment verbleiben. Marken, die beide Stufen durch gestaffelte Produktlinien überbrücken können, werden den adressierbaren Markt maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Produktform: Gummis erobern compliance-gesteuertes Wachstum

Kapseln und Tabletten dominierten 2025 mit einem Marktanteil von 33,94 %, was ihre Kosteneffizienz, Stabilität und Fähigkeit widerspiegelt, hochpotente Wirkstoffe in kompakten Dosen zu liefern. Dieses Format bleibt der Standard für Aminosäuren und botanische Extrakte, bei denen die Dosierungsgenauigkeit entscheidend ist. Dennoch sind Gummis das am schnellsten wachsende Format mit einem CAGR von 6,55 % bis 2031, angetrieben durch die Akzeptanz bei Erwachsenen und die Erkenntnis, dass Compliance – nicht Wirkstärke – der primäre Bestimmungsfaktor für die reale Wirksamkeit ist. Erwachsene stellen nun die Kernzielgruppe der Gummi-Verbraucher dar – eine Umkehr der pädiatrischen Ursprünge des Formats –, und die Hersteller reagieren mit zuckerarmen Innovationen unter Verwendung von Allulose, Stevia und Gelitas Soluform-Technologie, die höhere Wirkstoffmengen ohne Kompromisse bei der Textur ermöglicht. Gummis zur Steigerung des Stoffwechsels mit Grüntee-Extrakt, Koffein oder Apfelessig proliferieren, obwohl die klinische Evidenz für diese Formulierungen im Vergleich zu Kapseläquivalenten begrenzt ist.

Pulver, einschließlich Proteinpulver und Mahlzeitenersatzprodukte, erleben eine zweigeteilte Nachfrage: Traditionelle Gewichtsabnahme-Shakes sind rückläufig, aber Proteinpulver wuchsen 2024, da GLP-1-Nutzer den Muskelabbau verhindern wollten. Die Kategorie „Sonstiges”, die Flüssigkeiten, Softgels und Brausetabletten umfasst, bleibt eine Nische, wächst jedoch in spezifischen Anwendungsfällen wie thermogenen Präworkout-Produkten. Die strategische Schlussfolgerung ist, dass Formatinnovation nun eine primäre Wettbewerbsachse darstellt: Marken, die klinisch relevante Dosen in von Verbrauchern bevorzugten Formaten liefern können, werden jene übertreffen, die durch traditionelle Verabreichungssysteme eingeschränkt sind. Gummihersteller müssen jedoch die Spannung zwischen Gaumenfreundlichkeit und Wirksamkeit meistern, da hohe Wirkstoffmengen häufig Geschmack und Textur beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Online-Einzelhandel gestaltet Kanalökonomie um

Gesundheits- und Wellnessstores beherrschten 2025 mit einem Marktanteil von 45,38 % den Markt, aber diese Dominanz erodiert, da der Kanal mit strukturellen Gegenwinds kämpft. GNC schloss rund 900 einkaufszentrumsbasierte Filialen, und sein Umsatz in den USA und Kanada im zweiten Quartal 2024 fiel um 8 % auf USD 476,1 Millionen, was den Rückgang des Kundenaufkommens und den Wettbewerb durch den E-Commerce widerspiegelt. GNCs Partnerschaft mit Walmart im Dezember 2024, um Produkte in 4.000+ Filialen zu platzieren, und seine Einführung von GLP-1-Support-Bereichen in allen 2.300+ US-Filialen im April 2024 verdeutlichen jedoch eine strategische Neuausrichtung hin zu Massenmarktvertrieb und pharmazeutischer Nähe. Diese Maßnahmen deuten darauf hin, dass Spezialeinzelhändler sich von Produktverkäufern zu Lösungsanbietern umpositionieren und ihre Glaubwürdigkeit nutzen, um margenstärkere Dienstleistungen zu erschließen.

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einem CAGR von 5,62 % von 2026 bis 2031, angetrieben durch Direct-to-Consumer-Marken, Amazons Dominanz und Abonnementmodelle, die wiederkehrende Umsätze sichern. iHerb erzielte 2024 Nettoumsätze von USD 2,4 Milliarden und expandierte im Januar 2025 in Albertsons sowie Amazon UK/Australien, was die Skalierbarkeit reiner E-Commerce-Modelle demonstriert. Amazons Drittanbieter-Testanforderungen aus dem Jahr 2024 konsolidieren den Kanal um verifizierte Marken, erhöhen die Markteintrittsbarrieren, stärken aber das Verbrauchervertrauen. Supermärkte und Hypermärkte profitieren trotz eines kleineren Marktanteils von Impulskäufen und der Möglichkeit, Nahrungsergänzungsmittel zur Gewichtskontrolle zusammen mit funktionellen Lebensmitteln zu verkaufen. Die strategische Erkenntnis ist, dass eine Kanalparität entsteht: Bis 2025–2026 werden Natur-/Spezialhandel, E-Commerce und Massenmarkt ungefähr gleiche Anteile halten, was Marken zwingt, Omnichannel-Strategien zu verfolgen oder Sichtbarkeit zu verlieren.

Geografische Analyse

Die Vereinigten Staaten dominieren mit einem Marktanteil von 77,58 % im Jahr 2025, einer Konzentration, die durch hohe Adipositasprävalenz, starke Verbraucherausgaben für Wellness und einen ausgereiften regulatorischen Rahmen angetrieben wird, der trotz seiner Komplexität Klarheit für konforme Marken bietet, laut den Zentren für Seuchenkontrolle und -prävention. Regionale Unterschiede innerhalb der USA sind bemerkenswert: Urbane Küstenmärkte weisen eine stärkere Nachfrage nach pflanzenbasierten und Premium-Formulierungen auf, während die Binnenregionen Wert und Wirksamkeit gegenüber der Herkunft der Inhaltsstoffe priorisieren. Die strategische Chance liegt in der geografischen Segmentierung; Marken, die Formulierungen und Botschaften auf regionale Präferenzen abstimmen, können Marktanteile von Einheitswettbewerbern gewinnen.

Kanada ist die am schnellsten wachsende Geografie mit einem CAGR von 5,93 % von 2026 bis 2031, trotz einer kleineren absoluten Marktgröße. Dieses Wachstum wird durch eine Adipositasrate von 29,5 %, ein wachsendes Gesundheitsbewusstsein und Health Canadas aktualisierte Vorschriften für natürliche Gesundheitsprodukte aus dem Jahr 2024 angetrieben, die zwar die Compliance-Belastung erhöhen, aber das Verbrauchervertrauen in zertifizierte Produkte stärken. Kanadische Verbraucher zeigen im Vergleich zu ihren US-amerikanischen Gegenstücken eine stärkere Präferenz für natürliche und pflanzenbasierte Formulierungen, was Chancen für botanische und adaptogene Nahrungsergänzungsmittel schafft. Das regulatorische Umfeld ist auch für bestimmte Angaben günstiger: Health Canadas Vorabgenehmigungssystem für Gesundheitsangaben ermöglicht es konformen Marken, sich bei der Wirksamkeit in einer Weise zu differenzieren, die US-Marken ohne Auslösung der FDA-Vollstreckung nicht können. Die strategische Implikation ist, dass Kanada Marken belohnt, die bereit sind, in lokale regulatorische Compliance und maßgeschneiderte Formulierungen zu investieren, aber die kleinere Marktgröße begrenzt die Kapitalrendite für alle außer den größten Akteuren.

Der Rest Nordamerikas, der Mexiko und mittelamerikanische Märkte umfasst, bleibt ein geringfügiger Beitragszahler, zeigt jedoch ein aufkeimendes Wachstum, da die Adipositasraten steigen und die Expansion der Mittelschicht die Ermessensausgaben für Wellness erhöht. Regulatorische Fragmentierung, niedrigere Pro-Kopf-Einkommen und eine schwächere Durchsetzung gegen gefälschte Produkte schaffen jedoch Markteintrittsbarrieren für Premium-Marken. Der strategische Fokus der meisten Unternehmen bleibt das US-kanadische Duopol, wo regulatorische Klarheit, Kaufkraft und Vertriebsinfrastruktur Investitionen rechtfertigen. Marken, die geografische Diversifizierung anstreben, werden eher Westeuropa oder den asiatisch-pazifischen Raum ins Visier nehmen, als innerhalb Nordamerikas über die USA und Kanada hinaus zu expandieren.

Wettbewerbslandschaft

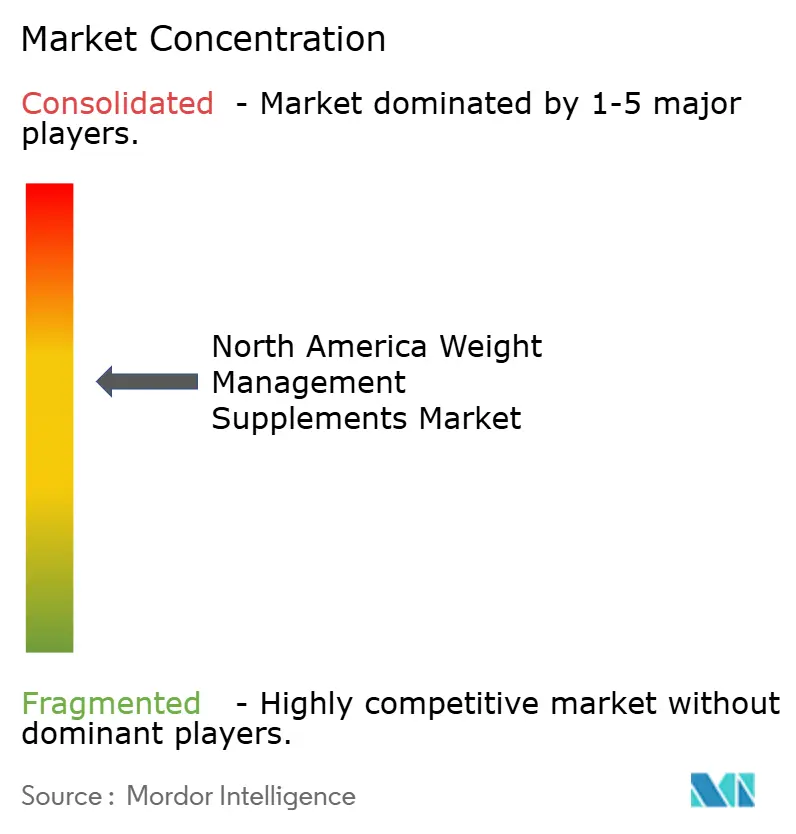

Der nordamerikanische Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle weist eine moderate Konzentration auf, da Compliance-Kosten und Drittanbieter-Zertifizierungsanforderungen skalierte Akteure mit regulatorischer Infrastruktur bevorzugen und gleichzeitig Raum für spezialisierte Disruptoren lassen. Etablierte Marken wie Abbott, Glanbia und Herbalife nutzen klinische Glaubwürdigkeit, Vertriebsmaßstab und Markenwert, stehen jedoch unter Margendruck durch Direct-to-Consumer-Einsteiger, die Intermediäre umgehen und Kundendaten für personalisierte Angebote erfassen.

Das Performance-Nutrition-Segment von Glanbia zeigt, dass Proteinpulver-Incumbents erfolgreich zu GLP-1-komplementären Formulierungen schwenken. Umgekehrt fielen Herbalifes Umsätze in Nordamerika im dritten Quartal 2024 um 13,4 % im Jahresvergleich auf USD 265,1 Millionen, was die Herausforderungen seines Multi-Level-Marketing-Modells widerspiegelt, da sich Verbraucher hin zu transparenten, wissenschaftlich fundierten Marken verlagern. Das strategische Muster ist klar: Marken, die Wirksamkeit durch klinische Endpunkte belegen und regulatorische Komplexität meistern können, gewinnen Marktanteile, während solche, die auf proprietäre Mischungen und erfahrungsberichtbasiertes Marketing setzen, verlieren. Chancen entstehen an der Schnittstelle von pharmazeutischer Gewichtsabnahme und Nahrungsergänzung.

Technologie wird zum Wettbewerbsdifferenziator: Amazons Drittanbieter-Testmandate, die 2024 eingeführt wurden, konsolidieren den E-Commerce-Kanal um Marken, die sich NSF International- oder USP-Zertifizierung leisten können, und schaffen effektiv einen Qualitätsschutzgraben. Aufkommende Disruptoren nutzen Abonnementmodelle, genetische Tests und kontinuierliche Glukosemonitore, um personalisierte Formulierungen anzubieten, die Premiumpreise erzielen. Die Finalisierung der FDA-Regel zum Nährstoffgehalt-Anspruch „gesund” im Dezember 2024, die 2028 in Kraft tritt, wird Marken mit Formulierungen, die bestimmte Mikronährstoffschwellenwerte erfüllen, weiter begünstigen und einen regulatorischen Schutzgraben für konforme Produkte schaffen. Die wettbewerbliche Erkenntnis ist, dass der Markt in eine Premiumstufe, die durch klinische Validierung, Drittanbieter-Zertifizierung und integrierte Wellness-Ökosysteme gekennzeichnet ist, und eine Wertstufe, in der preissensible Verbraucher eine geringere Wirksamkeit im Austausch gegen Erschwinglichkeit akzeptieren, zweigeteilt wird.

Marktführer im nordamerikanischen Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle

Abbott.

NOW® Foods

Herbalife Nutrition Ltd.

Glanbia PLC

Amway

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Vitanergy Health US Inc., ein von Frauen geführtes Unternehmen für Nahrungsergänzungsmittel mit Sitz in den Vereinigten Staaten, gab die Einführung von drei neuen Produkten bekannt, die zur Unterstützung des täglichen Nährstoffbedarfs von Frauen formuliert wurden: Vitanergy D3 Multivitamin Gummy, Vitanergy B Complex Gummy with Folate und Rejuvenate and Glow 4-in-1 Capsule. Diese Produkte wurden auf Amazon, Walmart Marketplace, Flaire.com und Vitanergy.com erhältlich gemacht. Sie wurden mit hochwertigen Inhaltsstoffen formuliert und in den USA hergestellt.

- Juli 2025: Herbalife Nutrition lancierte MultiBurn™: ein mehrfachwirksames Nahrungsergänzungsmittel, das auf klinisch untersuchten botanischen Extrakten basiert (Moro-Blutorangenextrakt „Morosil”, Hibiskus + Zitronenverbene „Metabolaid”, rote Chilipfeffer + Bockshornklee „Capsifen”), plus Koffein und Chrom, mit dem Ziel der Fettreduktion, metabolischen Gesundheit und Energieverausgabung in den Vereinigten Staaten.

- März 2025: The Vitamin Shoppe führte GLP-1 Support von Whole Health Rx ein: eine Linie von Nahrungsergänzungsmitteln, die für Nutzer von GLP-1-Medikamenten formuliert wurden (Protein, Ballaststoffe, Probiotika/Synbiotika, Multivitamine, All-in-One-Nährstoffpulver), um Nährstofflücken durch Appetitunterdrückung und reduzierte Nahrungsaufnahme in den Vereinigten Staaten zu schließen.

Berichtsumfang des nordamerikanischen Marktes für Nahrungsergänzungsmittel zur Gewichtskontrolle

Der Markt für Nahrungsergänzungsmittel zur Gewichtskontrolle ist nach Produkttyp, Produktform, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Vitamine und Mineralstoffe, Botanicals, Aminosäuren und Sonstiges segmentiert. Nach Produktform ist der Markt in Pulver, Kapseln und Tabletten, Gummis und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Gesundheits- und Wellnessstores, Online-Einzelhandelsgeschäfte und Weitere segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Weitere segmentiert. Die Marktprognosen werden in Werten (USD) ausgewiesen.

| Vitamine und Mineralstoffe |

| Botanicals |

| Aminosäuren |

| Sonstiges |

| Pulver |

| Kapseln und Tabletten |

| Gummis |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessstores |

| Online-Einzelhandelsgeschäfte |

| Weitere Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Rest Nordamerikas |

| Nach Produkttyp | Vitamine und Mineralstoffe |

| Botanicals | |

| Aminosäuren | |

| Sonstiges | |

| Produktform | Pulver |

| Kapseln und Tabletten | |

| Gummis | |

| Sonstiges | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessstores | |

| Online-Einzelhandelsgeschäfte | |

| Weitere Vertriebskanäle | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Rest Nordamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die nordamerikanischen Ausgaben für Nahrungsergänzungsmittel zur Gewichtskontrolle im Jahr 2031 sein?

Die Marktgröße für Nahrungsergänzungsmittel zur Gewichtskontrolle wird bis 2031 auf USD 1,84 Milliarden prognostiziert, was einen CAGR von 5,38 % ab 2026 widerspiegelt.

Welche Produktform wächst bei erwachsenen Nutzern am schnellsten?

Gummis führen mit einem CAGR von 6,55 %, da zuckerarme Technologien die Gaumenfreundlichkeit und die tägliche Dosis-Compliance verbessern.

Wie wirken sich GLP-1-Medikamente auf die Nachfrage nach Nahrungsergänzungsmitteln aus?

Sie verlagern den Kauf hin zu Proteinpulvern und Aminosäuremischungen, die Muskelmasse erhalten, während eigenständige Fettverbrenner zurückgehen.

Welcher Vertriebskanal zeigt das höchste Vorwärtswachstum?

Der Online-Einzelhandel expandiert mit einem CAGR von 5,62 %, unterstützt durch Amazons Testmandate und Abonnementmodelle.

Seite zuletzt aktualisiert am: