Marktgröße und Marktanteil für Batterie-Energiespeichersysteme (BESS) in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

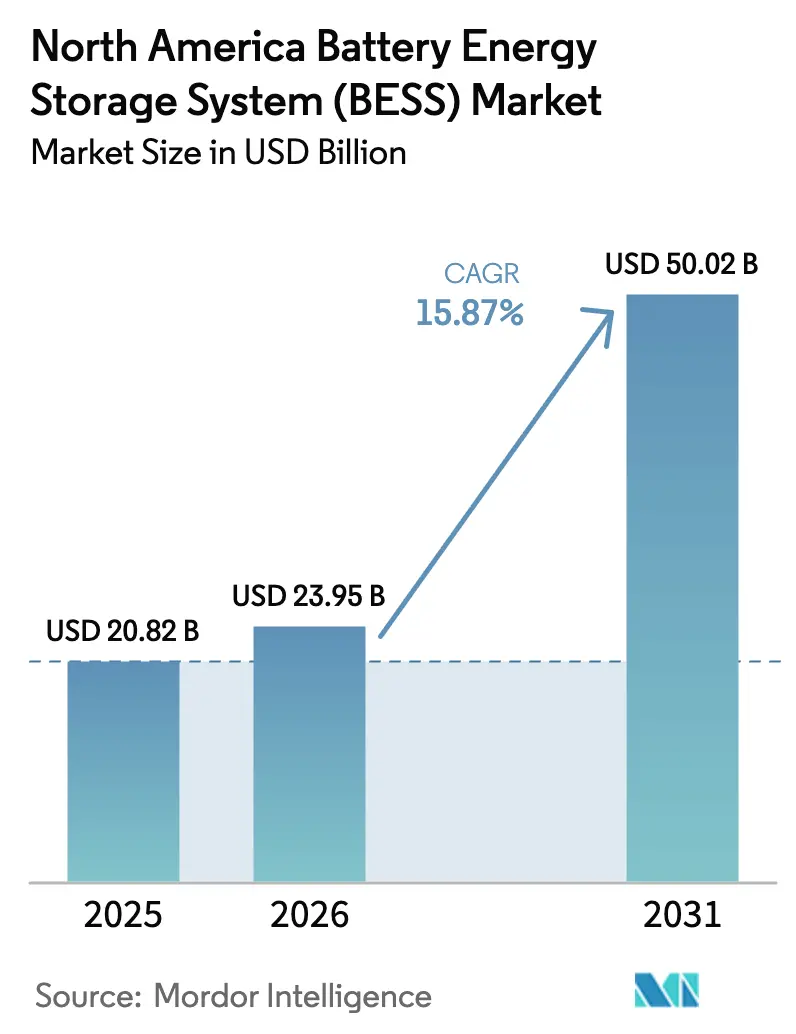

| Marktgröße im Basisjahr (2025) | 20.82 Milliarden US-Dollar |

| Marktgröße (2026) | 23.95 Milliarden US-Dollar |

| Marktgröße (2031) | 50.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batterie-Energiespeichersysteme (BESS) in Nordamerika von Mordor Intelligence

Die Marktgröße für Batterie-Energiespeichersysteme in Nordamerika wird auf USD 20,82 Milliarden im Jahr 2025, USD 23,95 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 50,02 Milliarden erreichen, mit einer CAGR von 15,87 % von 2026 bis 2031.

Verschärfte staatliche Standards für erneuerbare Energieportfolios, die eigenständige Investitionssteuergutschrift für Speicher und Netzengpässe durch Rechenzentren lenken Kapital in lithiumbasierte Systeme, die Gaskraftwerke zur Spitzenlastdeckung verdrängen und Preisarbitrage monetarisieren. Vertikal integrierte asiatische Batteriehersteller lokalisieren die Produktion, um den Inhaltsbonus für inländische Produktion zu nutzen, während nordamerikanische Gigafabriken die Modulkosten senken und die Einführung von Lithiumeisenphosphat-Chemien beschleunigen.[1]US-amerikanischer Steuerdienst, "Abschnitt 45X – Steuergutschrift für fortschrittliche Fertigungsproduktion," irs.gov Unabhängige Entwickler in ERCOT und CAISO bündeln Energie-, Hilfsdienstleistungs- und Kapazitätserlöse – ein Modell, das institutionelle Investoren mittlerweile als bankfähig betrachten. Brandschutzmoratorien und Schwankungen bei Rohstoffpreisen bleiben kurzfristige Gegenwindfaktoren, doch KI-gestützte Asset-Management-Software verlängert die Zykluslebensdauer und steigert die Projekterträge.

Wichtigste Erkenntnisse des Berichts

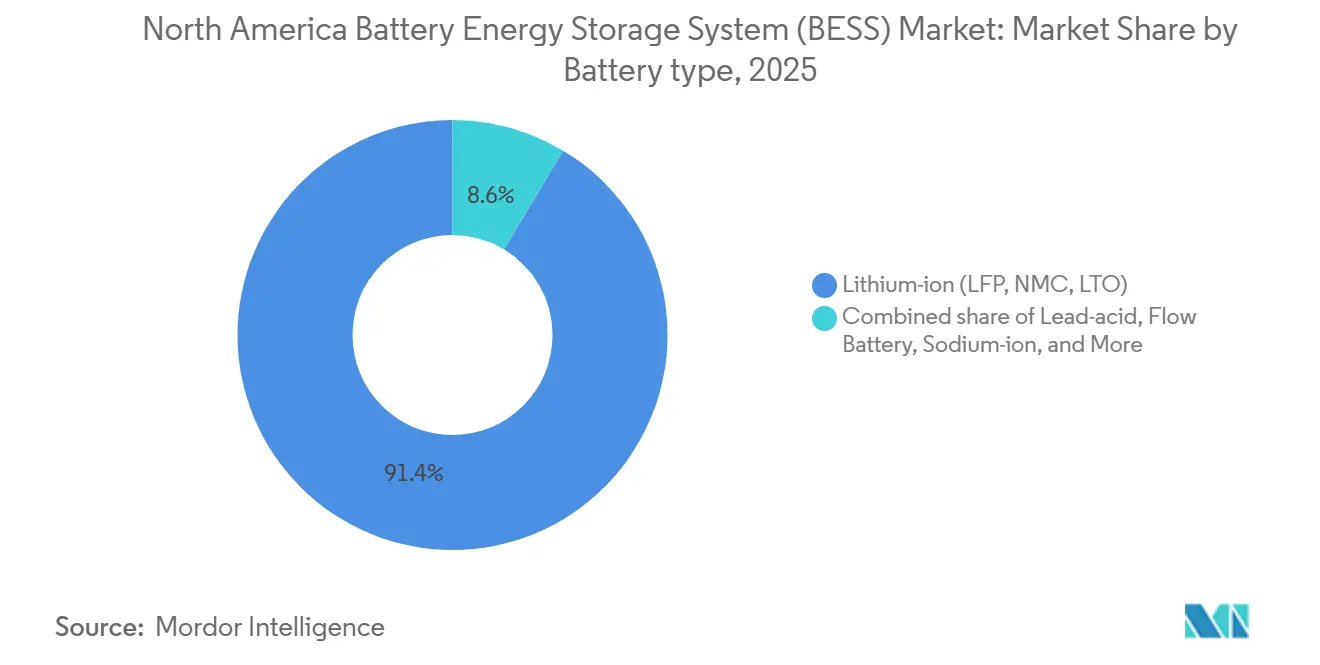

- Nach Batterietyp führte Lithium-Ionen im Jahr 2025 mit einem Marktanteil von 91,4 %, während Flussbatterien bis 2031 mit einer CAGR von 31,8 % voranschreiten.

- Nach Verbindungstyp entfielen 88,5 % des Umsatzes 2025 auf netzgekoppelte Systeme; netzunabhängige Mikronetze sind mit einer CAGR von 29,1 % das am schnellsten wachsende Segment.

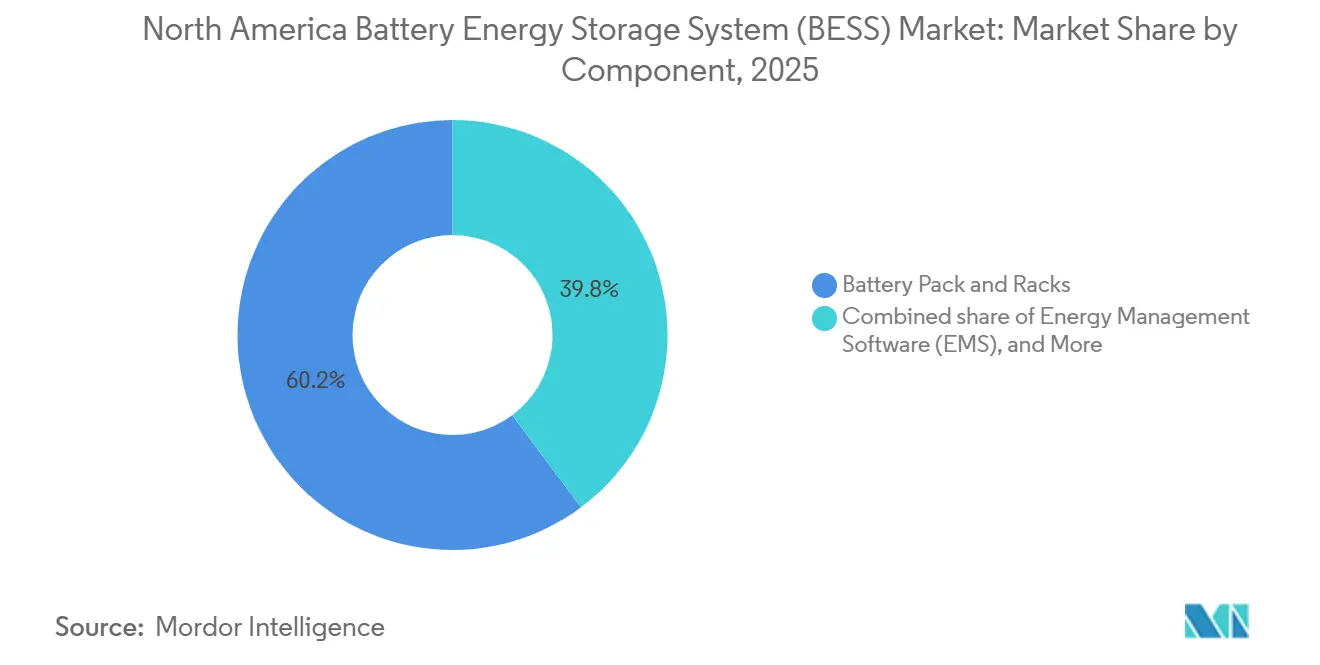

- Nach Komponente hielten Batteriepacks und Gestelle 60,2 % des Umsatzes 2025, während Energiemanagementsoftware mit einer CAGR von 30,6 % skaliert.

- Nach Energiekapazitätsbereich entfielen 40,7 % des Marktanteils für Batterie-Energiespeichersysteme in Nordamerika im Jahr 2025 auf den Bereich 100 bis 500 MWh; Projekte über 500 MWh wachsen mit einer CAGR von 29,0 %.

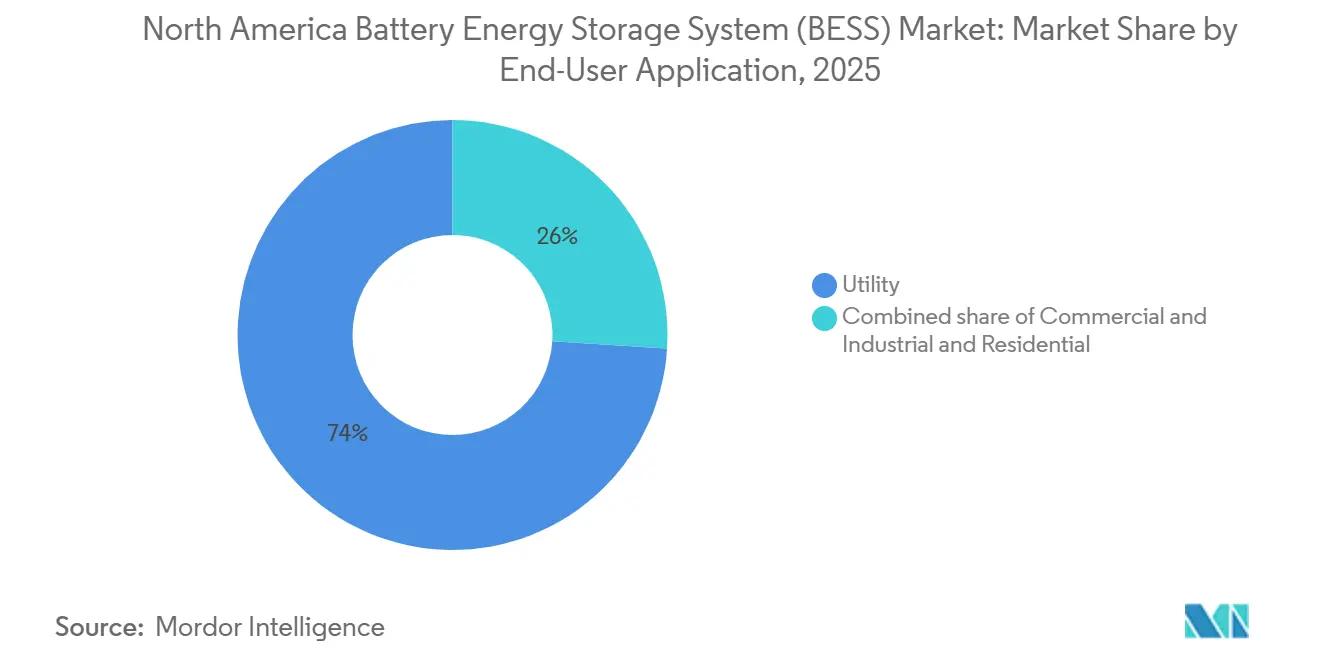

- Nach Endnutzer erfassten Versorgungsanwendungen 74,0 % des Umsatzes 2025, doch gewerbliche und industrielle Installationen expandieren mit einer CAGR von 29,5 %.

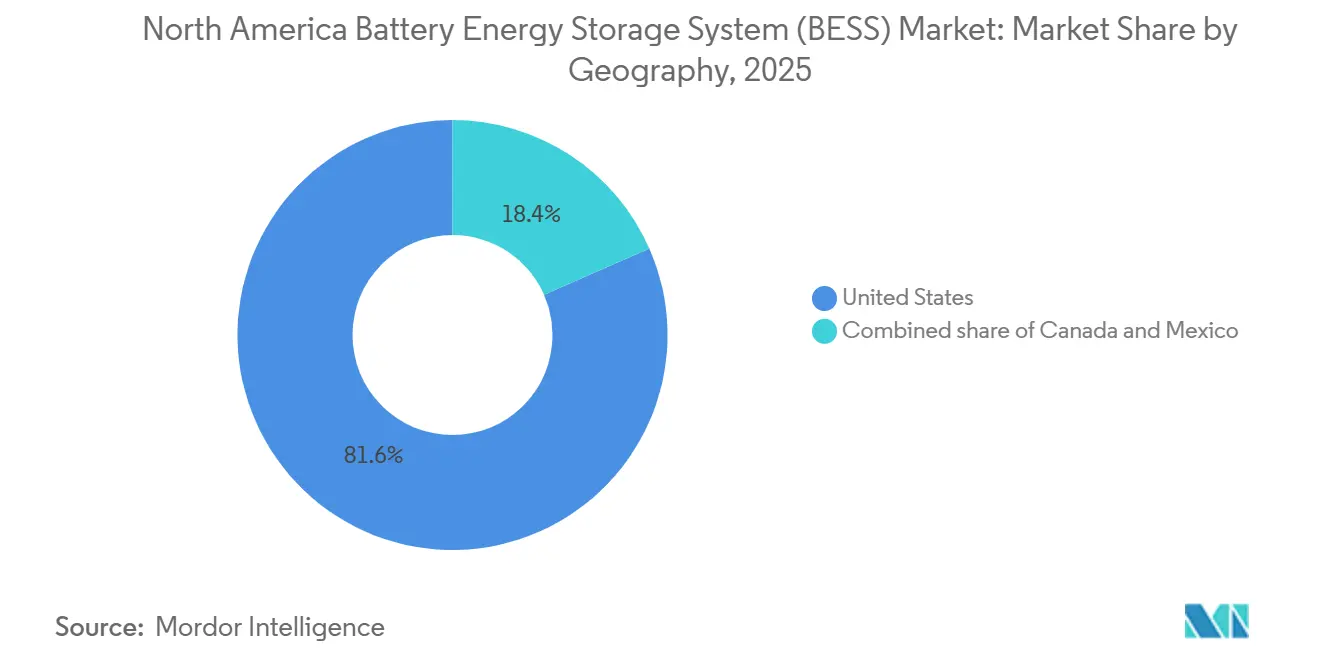

- Nach Geografie repräsentierten die Vereinigten Staaten 81,6 % des Umsatzes 2025 und sollen bis 2031 mit einer CAGR von 16,7 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Batterie-Energiespeichersysteme (BESS) in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Mandate für erneuerbare Energien | +3.2% | Vereinigte Staaten (Kalifornien, Texas, New York, Massachusetts) | Mittelfristig (2–4 Jahre) |

| Sinkende LFP-Batteriekosten aus nordamerikanischen Gigafabriken | +2.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Eigenständige Speichersteuergutschrift des Inflation Reduction Act | +3.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Netzintensiver Ausbau von Rechenzentren | +2.1% | Vereinigte Staaten (Virginia, Texas, Oregon) | Kurzfristig (≤ 2 Jahre) |

| Innovation beim Erlösstapel im freien Markt | +1.9% | Vereinigte Staaten (ERCOT, CAISO, PJM) | Mittelfristig (2–4 Jahre) |

| KI-optimiertes BESS-Asset-Management | +1.4% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Mandate für erneuerbare Energien

Vorgeschriebene Kapazitätsziele übersteigen bis 2030 in Kalifornien, Texas, New York, Massachusetts und New Jersey 20 GW und schaffen eine planbare Abnahme für Vier-Stunden-Batterien. Kalifornien verpflichtet investorengeführte Versorgungsunternehmen, Speicher mit Vier-Stunden-Entladung zu kontrahieren, was kürzere Technologien verdrängt. ERCOT verfügt über kein formales Ziel, doch tägliche Preisspreads über USD 200/MWh haben seit 2024 mehr als 7 GW an Netzanschlussanfragen angezogen. New Yorks 6-GW-Speicherziel umfasst eine Reservierung für Zehn-Stunden-Anlagen und setzt Anreize für Eisen-Luft- und Flussbatteriechemien.[2]New York State Energy Research and Development Authority (NYSERDA), "Energiespeicherprogramm," nyserda.ny.gov Diese als Kapazitäts- und nicht als Energieanforderungen strukturierten Verpflichtungen beschleunigen die Stilllegung von Gaskraftwerken zur Spitzenlastdeckung, die mit verschärften Emissionsvorschriften zu kämpfen haben.

Sinkende LFP-Batteriekosten aus nordamerikanischen Gigafabriken

Die Preise für inländische Zellen sanken Ende 2025 auf USD 89/kWh, ein Rückgang von 37 % gegenüber dem Vorjahr, da CATLs Werk in Michigan und LG Energy Solutions Werk in Arizona eine jährliche Produktion von über 30 GWh übertrafen. Lernkurvengewinne, lokalisierte Kathodenversorgung und kobaltfreie Chemien senken die Materialkosten um 18 % gegenüber NMC-Varianten. Der Inhaltsbonus für inländische Produktion liefert eine zusätzliche Investitionsgutschrift von 10 Prozentpunkten und schafft einen Kostenvorteil von USD 15–20/kWh gegenüber Importen. Fords BlueOval-Komplex wird ab 2026 20 % der LFP-Zellen in EV-Qualität für stationäre Projekte umleiten, was den Einstieg von Automobil-OEMs in die Netzspeicherung signalisiert. Niedrigere Modulpreise verlagern den Wettbewerbsfokus auf Software und Langzeitgarantien.

Eigenständige Speichersteuergutschrift des Inflation Reduction Act

Ab Januar 2023 qualifizieren sich eigenständige Batterien für die volle 30%ige Investitionssteuergutschrift ohne Solarkopplung, was die internen Renditen von Projekten um bis zu 300 Basispunkte verbessert. Die Leitlinien des Finanzministeriums vom Mai 2024 erlauben netzgeladene Batterien, wenn 75 % des jährlichen Durchsatzes erneuerbar ist – eine Anforderung, die in den sonnenreichen CAISO- und windreichen SPP-Regionen leicht erfüllt wird. Entwickler reichten 2024–2025 in Texas 40 GW eigenständige Netzanschlussanträge ein, was das Gesamtvolumen der vorangegangenen zwei Jahre verdreifachte. Die Gutschrift gilt auch für Kapazitätserweiterungen an bestehenden Standorten und ermutigt Zwei-Stunden-Projekte, auf vier Stunden für doppelte Energie-Arbitrage- und Hilfsdienstleistungserlöse zu erweitern. Ein ab 2033 beginnender Auslauf beschleunigt die Beschaffung und verschärft das kurzfristige Angebot an Wechselrichtern und Transformatoren.

Netzintensiver Ausbau von Rechenzentren

Das Wachstum von KI-Arbeitslasten wird bis 2028 15–20 GW an Strombedarf hinzufügen und Hyperscale-Betreiber dazu veranlassen, Batterien für Frequenzregelung und Lastspitzenreduzierung am gleichen Standort zu installieren. Microsofts Campus in Virginia installierte 2025 500 MWh, erzielte jährlich USD 12 Millionen aus PJM-Hilfsdienstleistungsmärkten und senkte die Anschlussgebühren um 30 %. Google folgt mit einem 300-MWh-System in Oregon, das den stündlichen Verbrauch mit erneuerbarer Erzeugung abstimmt. Amazon Web Services erprobt eine netzinteraktive Anlage in Texas, bei der Batterien bei Knappheitsereignissen entladen werden und ERCOT-Kapazitätszahlungen sichern. FERC-Anordnung 2222 ermächtigt aggregierte Ressourcen hinter dem Zähler zur Teilnahme am Großhandel und legitimiert diesen Erlösstapel. Da Versorgungsunternehmen die Netzanschlusswarteschlangen verschärfen, wird der standortinterne Speicher für neue Rechenzentren von optional zu obligatorisch.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Pumpspeicher und Langzeitspeicher | −1.8% | Vereinigte Staaten (Pazifischer Nordwesten, Nordosten) | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen und Rohstoffschwankungen | −2.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lokale Brandschutzmoratorien für Standorte | −1.2% | Vereinigte Staaten (Kalifornien, New York) | Kurzfristig (≤ 2 Jahre) |

| Kostenschocks durch Zölle und Handelsstreitigkeiten | −1.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Pumpspeicher und Langzeitspeicher

Pumpspeicherkraftwerke bieten 8- bis 12-stündige Entladung zu USD 150–180/MWh und unterbieten Lithium-Ionen bei mehrtägigem Bedarf; drei neue US-Lizenzen mit insgesamt 6 GWh wurden 2024–2025 genehmigt. Risikokapital in Höhe von USD 1,8 Milliarden, das in Eisen-Luft-, Zink-Brom- und Druckluftstartups geflossen ist, signalisiert das Investoreninteresse an 100-Stunden-Lösungen. Das Langzeitspeicherprogramm des US-Energieministeriums zielt auf eine Kostensenkung von 90 % für 10-Stunden-Systeme bis 2030. Doch Pumpspeicher sieht sich mehrjährigen Umweltprüfungen gegenüber, und neue Chemien mangelt es an Bankfähigkeit, was die Dominanz von Lithium-Ionen für das Jahrzehnt erhält.

Hohe Anfangsinvestitionen und Rohstoffschwankungen

Schlüsselfertige Kosten von USD 350–450/kWh belasten die Bilanzen unabhängiger Stromerzeuger, und Zinserhöhungen haben die gewichteten durchschnittlichen Kapitalkosten zwischen 2021 und 2026 um 150 Basispunkte angehoben. Lithiumcarbonat fiel von USD 85.000/t im Januar 2024 auf USD 12.000/t im Dezember 2025, was flexible Käufer belohnte, aber Festpreisverträge beschädigte. Indonesiens Exportverbot für Nickelerz und die Bekämpfung des handwerklichen Bergbaus im Kongo halten die NMC-Inputpreise volatil. Die inländische Lithiumproduktion deckt nur 1 % der weltweiten Produktion und zwingt trotz IRA-Anreizen zur Importabhängigkeit. Entwickler experimentieren mit Tolling-Modellen, doch nur wenige verfügen über die Absicherungskompetenz zur Steuerung des Rohstoffrisikos.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Flussbatteriechemien erweitern die Wirtschaftlichkeit der Speicherdauer

Das Lithium-Ionen-Segment hielt 2025 einen Marktanteil von 91,4 % am nordamerikanischen Markt für Batterie-Energiespeichersysteme und bleibt der Standardfall für zwei- bis vierstündige Entladung, da es einen Wirkungsgrad von über 88 % im Hin- und Rückweg erzielt. Flussbatterien führen das Feld mit einer CAGR von 31,8 % bis 2031 an, da Versorgungsunternehmen in Kalifornien, New York und Alberta Zehn-Stunden-Anlagen für die Abdeckung erneuerbarer Dürreperioden ausschreiben – ein Trend, der den adressierbaren Pool für Vanadium-Redox- und Zink-Brom-Varianten erweitert. Die Einführung von Lithiumeisenphosphat im nordamerikanischen Markt für Batterie-Energiespeichersysteme hat zugenommen, da inländische Kathodenlieferketten die Materialkosten senken und kobaltbedingte Volatilität eliminieren.

Natrium-Ionen-Pilotprojekte von Duke Energy und CATL zeigen einen lithiumfreien Weg auf, doch begrenzte Fertigungskapazitäten halten die Kosten über USD 120/kWh und beschränken die Chemie für den Rest des Jahrzehnts auf Testbeds. Blei-Säure-, Lithiumtitanat- und Hybrid-Superkondensatoren bleiben Nischenprodukte, da ihre Zykluslebensdauer oder Energiedichte die Projektfinanzierungskriterien nicht erfüllen. Da Kapazitätsmarktregeln zunehmend die effektive Lasttragekapazität belohnen, wird erwartet, dass der nordamerikanische Markt für Batterie-Energiespeichersysteme mehr Kapital in Chemien mit überlegener Mehrzyklusbeständigkeit lenkt.

Nach Verbindungstyp: Mikronetze gleichen Übertragungsengpässe aus

Netzgekoppelte Projekte kontrollierten 88,5 % des Umsatzes 2025, da der Zugang zu Großhandelsmärkten in ERCOT, CAISO und PJM bankfähige Cashflows unterstützt.[3]Joseph Rand, „Queued Up: Characteristics of Power Plants Seeking Transmission Interconnection,” Lawrence Berkeley National Laboratory, lbl.gov Netzunabhängige und hybride Mikronetze expandieren bis 2031 mit einer CAGR von 29,1 %, angetrieben durch kanadische Bergwerke, Inselgemeinden in Alaska und US-Militärbasen, die Energiesouveränität bei Ausfällen benötigen. Entwickler wenden sich an den nordamerikanischen Markt für Batterie-Energiespeichersysteme, um fünfjährige Netzanschlusswarteschlangen zu umgehen und gleichzeitig Dieselkraftstoffeinsparungen zu erzielen, die die Amortisationszeit auf unter sieben Jahre verkürzen.

Mikronetze mit 50–100 MWh integrieren jetzt Wind, Solar und Batterien, um 70 % erneuerbare Durchdringung zu erreichen und provinzielle CO₂-Bepreisungssysteme einzuhalten. Militärische Anlagen, geleitet durch das Resilienzmandat des Verteidigungsministeriums, nutzen containerisierte 2-MW/8-MWh-Systeme, um kritische Lasten für zwei Wochen aufrechtzuerhalten – eine Fähigkeit, die auch Nachfragesteuerungserlöse aus lokalen Verteilungstarifen einbringt. Die wachsende Kostenlücke zwischen dezentralen und zentralen Netzaufrüstungen erhält den netzunabhängigen Schwung im nordamerikanischen Markt für Batterie-Energiespeichersysteme.

Nach Komponente: Software erschließt wiederkehrende Erlöse

Batteriepacks und Gestelle erzielten 2025 60,2 % der Komponentenumsätze, was die Kapitalintensität der Zellenfertigung widerspiegelt, doch der Preisdruck durch chinesisches Überangebot verlagert die Margen in Richtung digitaler Dienste. Energiemanagementsoftware soll jährlich mit 30,6 % wachsen, da Eigentümer algorithmischen Dispatch anstreben, der die Projekt-IRR um drei bis fünf Prozentpunkte erhöht. Die mit Softwareabonnements verbundene Marktgröße für Batterie-Energiespeichersysteme in Nordamerika soll daher bis 2031 USD 5 Milliarden überschreiten.

Leistungsumwandlungssysteme behalten etwa 20 % der installierten Kosten, da UL-1741-SA-Zertifizierung und netzbildende Funktionen für die NERC-Konformität unerlässlich bleiben. Die Ausgaben für Hilfsanlagen steigen, da NFPA 855 redundante Wärmesteuerungen vorschreibt – eine Regel, die insbesondere städtische Projekte in New York und San Diego beeinflusst. Anbieter bündeln jetzt 10-Jahres-Leistungsgarantien, Betrieb und Wartung sowie Cybersicherheits-Patches mit KI-Plattformen, wodurch Softwareerlöse lange nach der Hardwareabschreibung wiederkehren.

Nach Energiekapazitätsbereich: Gigawatt-Hubs führen die Kostenkompression an

Systeme mit 100–500 MWh erzielten 40,7 % des Umsatzes 2025, der historische Süßpunkt für Vier-Stunden-Anwendungen, die Arbitrage mit Frequenzregelung verbinden. Anlagen über 500 MWh steigen mit einer CAGR von 29 %, da Skaleneffekte die schlüsselfertigen Kosten von USD 450/kWh für 100-MWh-Arrays auf USD 320/kWh für 1-GWh-Bauten senken – ein Unterschied, der den nordamerikanischen Markt für Batterie-Energiespeichersysteme neu gestaltet. NextEras 2.800-MWh-Anlage in Texas belegte dies, indem sie Kapazitätszahlungen sicherte, die eine Amortisationszeit von unter sechs Jahren ermöglichen.

Projekte unter 10 MWh, typischerweise hinter gewerblichen Zählern, wachsen jährlich nur um 18 %, da ihnen der Zugang zu Großhandelsmärkten fehlt und sie allein auf Lastspitzeneinsparungen angewiesen sind. Kommunale Wahlgemeinschaften bevorzugen den 10–100-MWh-Bereich, da steuerbefreite kommunale Finanzierung die kleinere Größe ausgleicht. Entwickler zielen zunehmend auf Braunkohle-Kraftwerksstandorte ab, wo bestehende Umspannwerke die Netzanschlusskosten um bis zu 50 % senken und den Marsch in Richtung Gigawatt-Hubs im nordamerikanischen Markt für Batterie-Energiespeichersysteme aufrechterhalten.

Nach Endnutzeranwendung: Wachstum im Gewerbe- und Industriebereich übertrifft Versorgungsunternehmen

Beschaffungen durch Versorgungsunternehmen machen dank vorgeschriebener Kapazitätspipelines in Kalifornien, New York und Ontario noch immer 74 % des Wertes aus. Gewerbliche und industrielle Käufer wachsen jedoch mit einer CAGR von 29,5 %, da Hyperscale-Rechenzentren und Automobilhersteller Batterien installieren, um USD 20–30/kW Lastspitzengebühren zu senken und Notstromversorgung bei Waldbrand- oder Eisstürmen zu sichern. Die Aggregation von Wohngebäuden zu virtuellen Kraftwerken steigt jährlich um 22 % im Rahmen des kalifornischen Programms zur Förderung der Eigenstromerzeugung.

Microsofts 500-MWh-Installation in Virginia zeigt, dass ein einzelner Rechenzentrumscampus USD 12 Millionen an Hilfsdienstleistungserlösen erschließen kann, was Batterien zu einem Gewinnzentrum statt einer Kostenstelle macht. Fertigungsstandorte nutzen 5- bis 20-MWh-Systeme zur Absicherung volatiler zeitvariabler Tarife, die in ERCOT-Spitzenstunden jetzt das Zehnfache schwanken. Insgesamt werden diese Installationen hinter dem Zähler den nordamerikanischen Markt für Batterie-Energiespeichersysteme aufwerten, indem sie den Zugang zu Cashflows in Großhandelsqualität demokratisieren.

Geografische Analyse

Die Vereinigten Staaten dominierten 2025 mit 81,6 % des regionalen Umsatzes, und ihr Anteil an der Marktgröße für Batterie-Energiespeichersysteme in Nordamerika soll bis 2031 mit einer CAGR von 16,7 % steigen, da sich Bundessteuergutschriften mit staatlichen Beschaffungszielen überschneiden.[4]Kalifornische Regulierungsbehörde für öffentliche Versorgungsunternehmen, „Energiespeicher,” cpuc.ca.gov Allein Kalifornien betrieb Ende 2025 6,8 GW, da Vorschriften zur öffentlichen Sicherheit bei Stromabschaltungen Resilienzanlagen auf Verteilungsebene belohnen. Texas fügte 2024–2025 4,2 GW hinzu, die schnellste Expansion seit Knappheitspreisereignissen über USD 5.000/MWh, die übergroße Arbitrage-Spreads erzeugen.

Kanada erfasste etwa 12 % des Wertes 2025, angeführt von Ontarios 1,5-GW-Langzeit-Ausschreibung, die auslaufende Kernkraft-Grundlast ersetzt, und von Albertas Kapazitätsmarktreform, die Speicher jetzt für Lastspitzenkappung vergütet.[5]Unabhängiger Elektrizitätssystembetreiber, „Langzeit-Ausschreibung,” ieso.ca Provinzielle CO₂-Bepreisungssysteme beschleunigen den Speicherausbau in abgelegenen Bergwerken in Quebec und British Columbia, wo Dieselkompensationen USD 0,40/kWh übersteigen. Mexiko hielt unter 7 % Marktanteil, doch das Nationale Programm zur Elektrizitätsentwicklung 2024–2030 positioniert Speicher als kritisch für das Erreichen eines 30-%-Erneuerbaren-Ziels, wobei Enels 20-MWh-Anlage in Villanueva die kommerzielle Bereitschaft in den nördlichen Bundesstaaten signalisiert.

Grenzüberschreitende Übertragungskorridore, die Baja California mit CAISO und das Rio-Grande-Tal mit ERCOT verbinden, eröffnen Arbitragegeschäfte, die den Marktanteil für Batterie-Energiespeichersysteme in Nordamerika in Mexiko weiter ausbauen. Regulatorische Debatten über die Beteiligung des Privatsektors dauern an, doch Zollbefreiungen auf importierte Module halten die Stromgestehungskosten gegenüber Diesel-Spitzenlastkraftwerken in Sonora wettbewerbsfähig.

Wettbewerbslandschaft

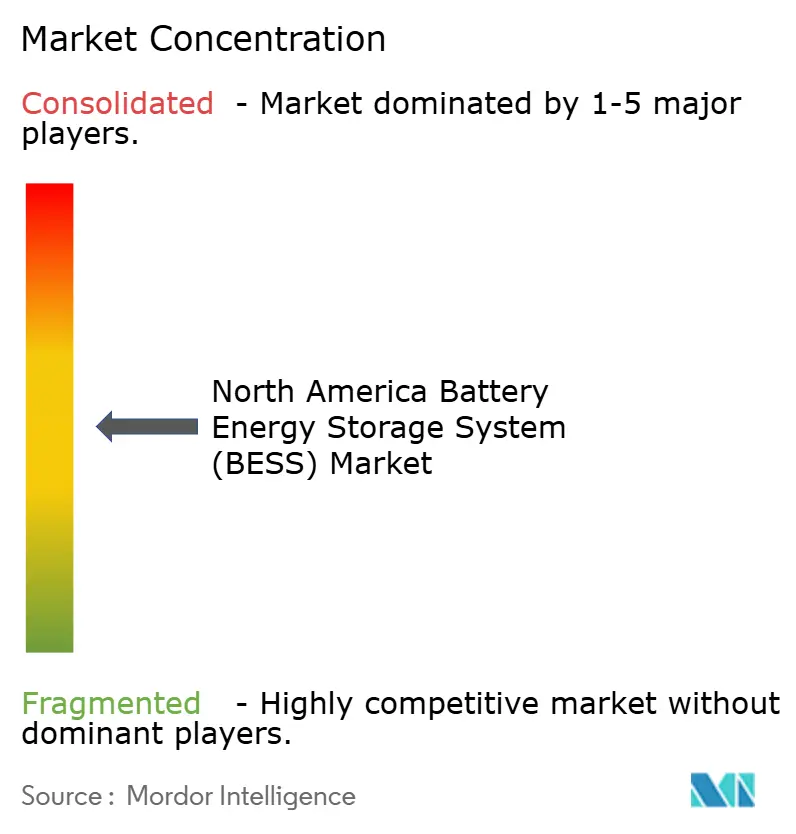

Fluence Energy, Tesla, NextEra Energy Resources, AES Corporation und Powin kontrollierten 2025 etwa 60 % der in Betrieb genommenen Kapazität, was die Branche der Batterie-Energiespeichersysteme in Nordamerika mäßig konzentriert erscheinen lässt. Asiatische Zellgiganten – Contemporary Amperex Technology, LG Energy Solution und BYD – bauen US-Gigafabriken auf, um den 10-Prozentpunkte-Bonus für inländische Inhalte zu verdienen, was Systemintegratoren zwingt, stärker über Software als über Hardware zu konkurrieren. Fluences Mosaic und Teslas Autobidder berechnen bereits USD 3–5 pro kW-Jahr für Optimierung und schaffen damit dauerhaftere Kundenbeziehungen als schlüsselfertige EPC-Verträge.

Eisen-Luft- und Zink-Brom-Startups wie Form Energy, Eos Energy und Invinity sicherten sich 2024–2025 USD 1,8 Milliarden Risikokapital und werben bei Versorgungsunternehmen, die 100-Stunden-Entladung suchen, doch Bankfähigkeitshürden verlangsamen große Auftragsvergaben. Unternehmen ohne UL-9540A-Zertifizierung oder IEEE-1547-2018-konforme Wechselrichter verloren 2025 Ausschreibungen, wie ESS Inc.s Insolvenzantrag nach dem Scheitern beim Skalieren seiner Flussbatterie-Pipeline belegt. Automobilhersteller Ford und General Motors integrieren stationäre Speicherkanäle vertikal und leiten LFP- und aufbereitete EV-Packs an Netzanlagen um – eine Entwicklung, die den Wettbewerb im nordamerikanischen Markt für Batterie-Energiespeichersysteme intensiviert.

Weißraum-Nischen umfassen Zweitlebens-EV-Module, cybersichere Mikronetz-Controller und versicherungsgestützte Leistungsgarantien für freie Marktanlagen. Strategische Allianzen – Fluence mit TransAlta in Alberta, Tesla mit Southern California Edison – veranschaulichen eine Verlagerung hin zu langfristigen Serviceerlösen gegenüber einmaligen Hardwaremargen. Akteure, die keine eigenen KI-Plattformen finanzieren oder netzbildende Steuerungen zertifizieren können, riskieren die Degradierung zum Subunternehmerstatus.

Marktführer der Batterie-Energiespeichersystem-Branche (BESS) in Nordamerika

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co Ltd

Fluence Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lyten schloss die Übernahme wichtiger Northvolt-Batterieanlagen ab und erweiterte damit seine Fertigungs- und F&E-Kapazitäten, um ein transatlantisches Batterie-Ökosystem zu stärken, das sowohl Nordamerika als auch Europa bedient. Diese Übernahme stärkt die Lieferketten für künftige BESS-Installationen im US-Markt.

- Dezember 2025: Redwood Materials stellte sein Energiespeicherunternehmen Redwood Energy vor, und partPowerBank kündigte ein 5-MW-AC-Hybrid-Solar-plus-BESS-Projekt im Norden des Bundesstaates New York an, das durch NYSERDA-Anreize unterstützt wird. Das als kommunale Solarinitiative mit Batteriesicherung konzipierte Projekt wird die lokale Netzresilienz stärken und New Yorks Ziele für dezentrale Energie und BESS-Installationen unterstützen.

- Oktober 2025: Energy Vault erwarb das 150-MW/300-MWh-SOSA-BESS-Projekt in Texas über seine Asset-Vault-Plattform und erweiterte damit sein US-Energiespeicherportfolio. Dieses Projekt zielt darauf ab, die Netzzuverlässigkeit innerhalb von ERCOT zu verbessern, und ist für den Baubeginn Ende 2025 geplant, was zum Wachstum des nordamerikanischen BESS-Marktes beiträgt.

- Mai 2025: Next Energy stellte in den USA hergestellte LFP-Zellen, Module und Batteriemanagementsysteme für netzmaßstäbliche BESS-Anwendungen vor und adressierte damit die steigende inländische Nachfrage, während es sich für künftige Bundesinvestitionssteuergutschrift-Boni qualifiziert. Gleichzeitig begann AESI mit der Abwicklung seiner Geschäftstätigkeit, was die anhaltende Marktkonsolidierung im nordamerikanischen Energiespeichersektor signalisiert.

Umfang des Marktberichts für Batterie-Energiespeichersysteme (BESS) in Nordamerika

Batterie-Energiespeicher gelten als kritische Technologie beim Übergang zu einem nachhaltigen Energiesystem. Batterie-Energiespeichersysteme speichern die erzeugte Energie und geben sie nach Bedarf des Endnutzers ab. Sie regulieren Spannung und Frequenz, reduzieren Lastspitzengebühren, integrieren erneuerbare Quellen und bieten eine Notstromversorgung. Batterien sind in Energiespeichersystemen von entscheidender Bedeutung und machen etwa 60 % der Gesamtkosten des Systems aus.

Der nordamerikanische Markt für Batterie-Energiespeichersysteme (BESS) ist nach Batterietyp, Verbindungstyp, Komponente, Energiekapazität, Endnutzer und Geografie segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen, Blei-Säure, Flussbatterie, Natrium-Ionen und andere Technologien segmentiert. Nach Verbindungstyp ist der Markt in netzgekoppelt und netzunabhängig segmentiert. Nach Komponente ist der Markt in Batteriepacks und Gestelle, Leistungsumwandlungssysteme (PCS), Energiemanagementsoftware (EMS) sowie Hilfsanlagen und Dienstleistungen segmentiert. Nach Energiekapazität ist der Markt in unter 10 MWh, 10 bis 100 MWh, 100 bis 500 MWh und über 500 MWh segmentiert. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (C&I) sowie Wohnbereich segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den nordamerikanischen Markt für Batterie-Energiespeichersysteme in den wichtigsten Ländern (Vereinigte Staaten, Kanada und Mexiko). Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD Milliarden).

| Lithium-Ionen (Lithiumeisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure |

| Flussbatterie (Vanadium-Redox, Zink-Brom) |

| Natrium-Ionen |

| Andere Batterietechnologien (Nickel-Cadmium, Hybrid-Superkondensatoren) |

| Netzgekoppelt (mit Versorgungsnetz verbunden) |

| Netzunabhängig (Mikronetz, Hybrid) |

| Batteriepacks und Gestelle |

| Leistungsumwandlungssystem (PCS) |

| Energiemanagementsoftware (EMS) |

| Hilfsanlagen und Dienstleistungen |

| Unter 10 MWh |

| 10 bis 100 MWh |

| 100 bis 500 MWh |

| Über 500 MWh |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Batterietyp | Lithium-Ionen (Lithiumeisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure | |

| Flussbatterie (Vanadium-Redox, Zink-Brom) | |

| Natrium-Ionen | |

| Andere Batterietechnologien (Nickel-Cadmium, Hybrid-Superkondensatoren) | |

| Nach Verbindungstyp | Netzgekoppelt (mit Versorgungsnetz verbunden) |

| Netzunabhängig (Mikronetz, Hybrid) | |

| Nach Komponente | Batteriepacks und Gestelle |

| Leistungsumwandlungssystem (PCS) | |

| Energiemanagementsoftware (EMS) | |

| Hilfsanlagen und Dienstleistungen | |

| Nach Energiekapazitätsbereich | Unter 10 MWh |

| 10 bis 100 MWh | |

| 100 bis 500 MWh | |

| Über 500 MWh | |

| Nach Endnutzeranwendung | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Batterie-Energiespeichersysteme heute?

Er erreichte 2026 USD 23,95 Milliarden und soll bis 2031 mit einer CAGR von 15,87 % auf USD 50,02 Milliarden steigen.

Welche Batteriechemie gewinnt gegenüber Lithium-Ionen an Boden?

Flussbatterien, angeführt von Vanadium-Redox-Designs, schreiten bis 2031 mit einer CAGR von 31,8 % voran, da Versorgungsunternehmen eine Speicherdauer von 10 Stunden benötigen.

Warum installieren Rechenzentren große Batterien?

Speicher hinter dem Zähler senkt Lastspitzengebühren, beschleunigt den Netzanschluss und erschließt Hilfsdienstleistungserlöse, wie Microsofts 500-MWh-System in Virginia veranschaulicht.

Welche Anreize unterstützen eigenständige Speicher in den Vereinigten Staaten?

Der Inflation Reduction Act gewährt eine 30%ige Investitionssteuergutschrift zuzüglich eines 10-Prozentpunkte-Bonus für inländische Inhalte für in den USA hergestellte Zellen und Module.

Wie schnell wachsen gewerbliche und industrielle Installationen?

Das Segment expandiert mit einer CAGR von 29,5 %, da Fabriken und Hyperscale-Betreiber Batterien für Resilienz und Arbitrage einsetzen.

Welche Regionen in Kanada führen beim Speicherausbau?

Ontario und Alberta führen die Installationen an, dank einer 1,5-GW-Langzeit-Ausschreibung bzw. eines neu eingeführten Kapazitätsmarktes.

Seite zuletzt aktualisiert am: