Größe und Marktanteil des NOR-Flash-Speicher-Marktes für die Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

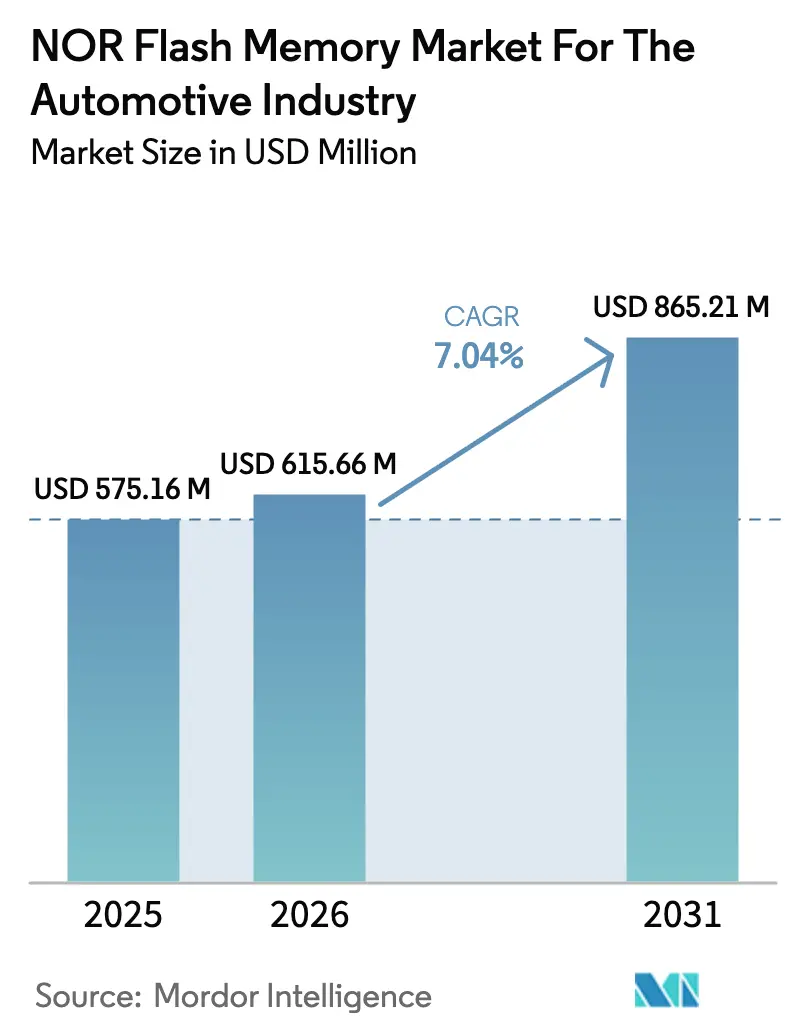

| Marktgröße (2026) | 615.66 Millionen US-Dollar |

| Marktgröße (2031) | 865.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des NOR-Flash-Speicher-Marktes für die Automobilindustrie von Mordor Intelligence

Die Marktgröße des NOR-Flash-Speichers für die Automobilindustrie wird im Jahr 2026 auf USD 615,66 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 575,16 Millionen, mit Projektionen für 2031 von USD 865,21 Millionen, was einer Wachstumsrate von 7,04 % CAGR über 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da softwaredefinierten Fahrzeuge, fortschrittliche Fahrerassistenzsysteme (ADAS) sowie Domänencontroller einen sofortigen, ausfallsicheren Codespeicher benötigen. Oktal- und xSPI-Schnittstellen verkürzen die Secure-Boot-Zeiten auf unter 20 Millisekunden, während der Übergang zu zonalen Elektrik/Elektronik-Architekturen (E/E) den Bedarf an Codedichte vervielfacht. Die Elektrifizierung von Fahrzeugen verleiht zusätzlichen Schwung, da Batteriemanagementsysteme und Antriebsstrangsteuerungen unter rauen thermischen und elektromagnetischen Bedingungen betrieben werden, die hochzuverlässige NOR-Speicher begünstigen. Unterdessen gestalten chinesische Wafer-Erweiterungen die Versorgungsökonomie um und verschärfen den Preiswettbewerb, was die etablierten Anbieter dazu veranlasst, sich durch funktionale Sicherheitszertifizierung und Niederspannungsleistung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ dominierte der serielle NOR-Flash-Speicher im Jahr 2025 mit einem Marktanteil von 80,65 % am NOR-Flash-Speichermarkt für die Automobilindustrie; paralleler NOR-Speicher ist rückläufig, da der Druck durch Anschlussanzahl und Platinenplatzbedarf steigt.

- Nach Schnittstelle hielt Quad SPI im Jahr 2025 einen Anteil von 40,62 % am NOR-Flash-Speichermarkt für die Automobilindustrie, während Oktal-SPI bis 2031 voraussichtlich mit einer CAGR von 7,12 % expandieren wird und das am schnellsten wachsende Segment darstellt.

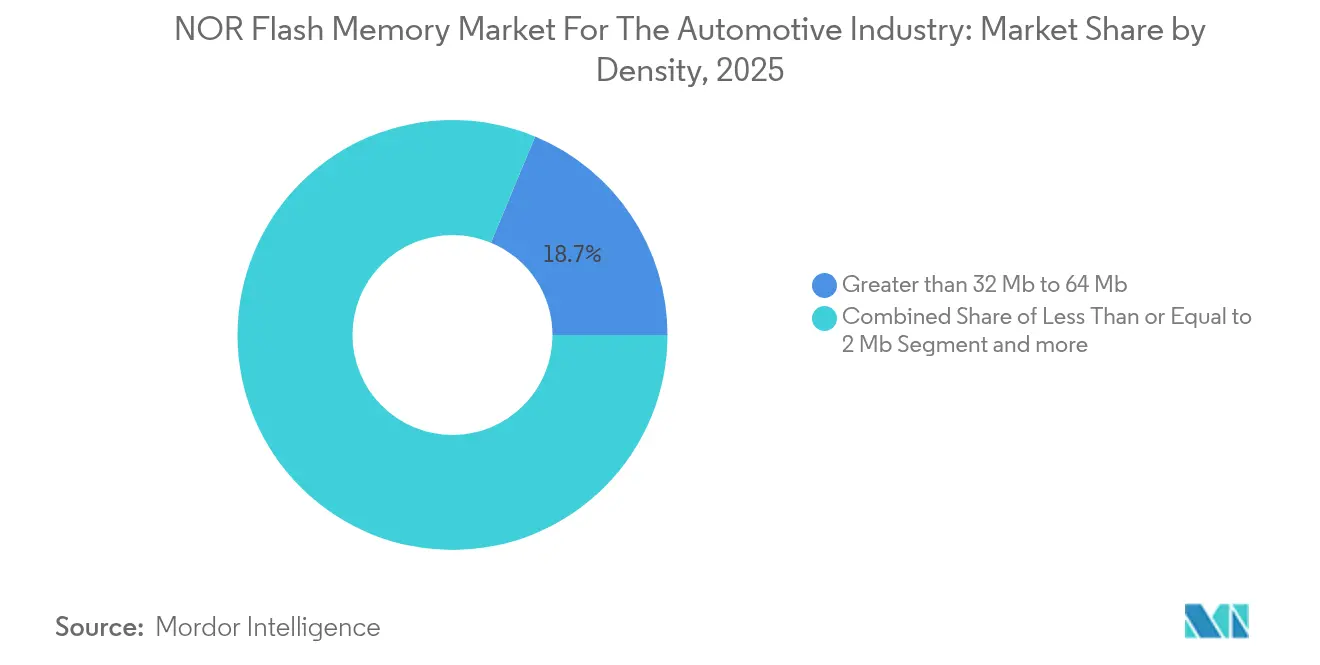

- Nach Dichte führte das Segment größer als 32 Mb bis 64 Mb mit einem Anteil von 18,72 % am NOR-Flash-Speichermarkt für die Automobilindustrie im Jahr 2025, während das Segment größer als 128 Mb bis 256 Mb bis 2031 mit einer CAGR von 7,21 % wachsen soll.

- Nach Spannungsklasse behielten 3-V-Lösungen im Jahr 2025 einen Anteil von 40,58 % am NOR-Flash-Speichermarkt für die Automobilindustrie; 1,8-V-Bauelemente wachsen mit einer CAGR von 7,10 % dank Energieeffizienzanforderungen in Elektrofahrzeugdesigns.

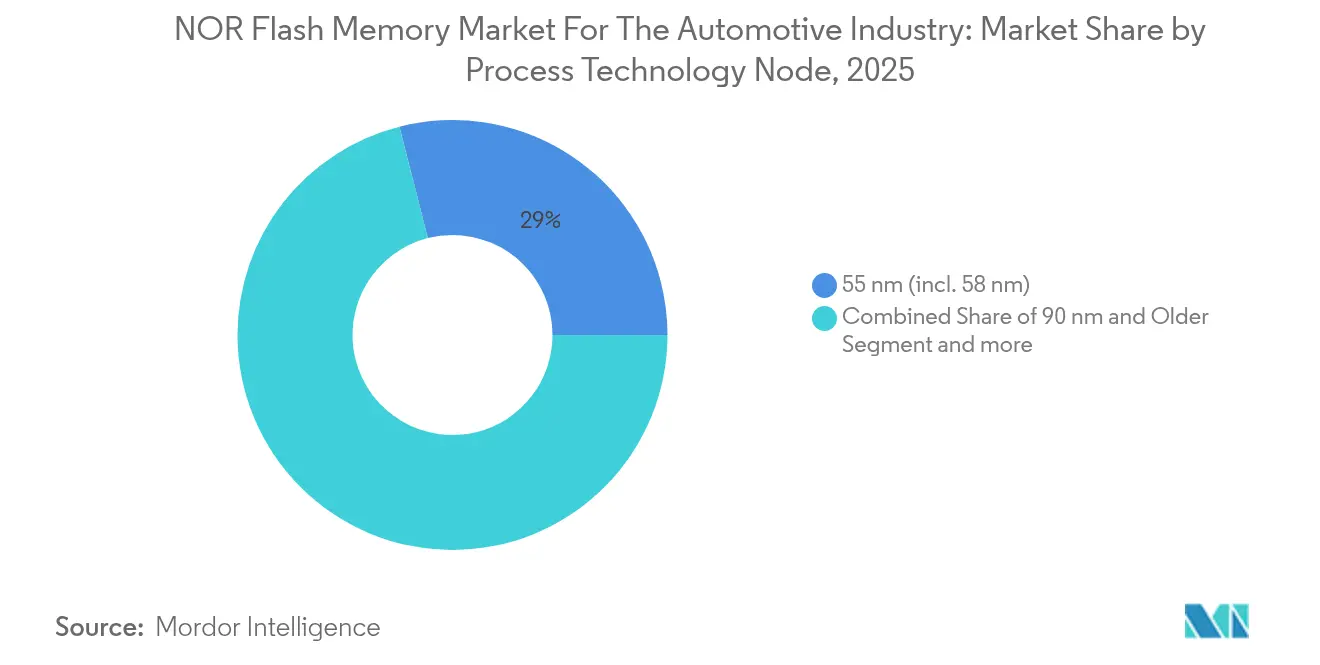

- Nach Prozessknoten erfasste 55 nm im Jahr 2025 einen Anteil von 28,97 % am NOR-Flash-Speichermarkt für die Automobilindustrie, jedoch werden 28 nm und darunter mit einer CAGR von 7,28 % beschleunigen, da Anbieter höhere Dichten anstreben.

- Nach Gehäusetyp hielt QFN/SOIC im Jahr 2025 einen Anteil von 30,74 % am NOR-Flash-Speichermarkt für die Automobilindustrie; WLCSP/CSP sollen mit einer CAGR von 7,33 % expandieren.

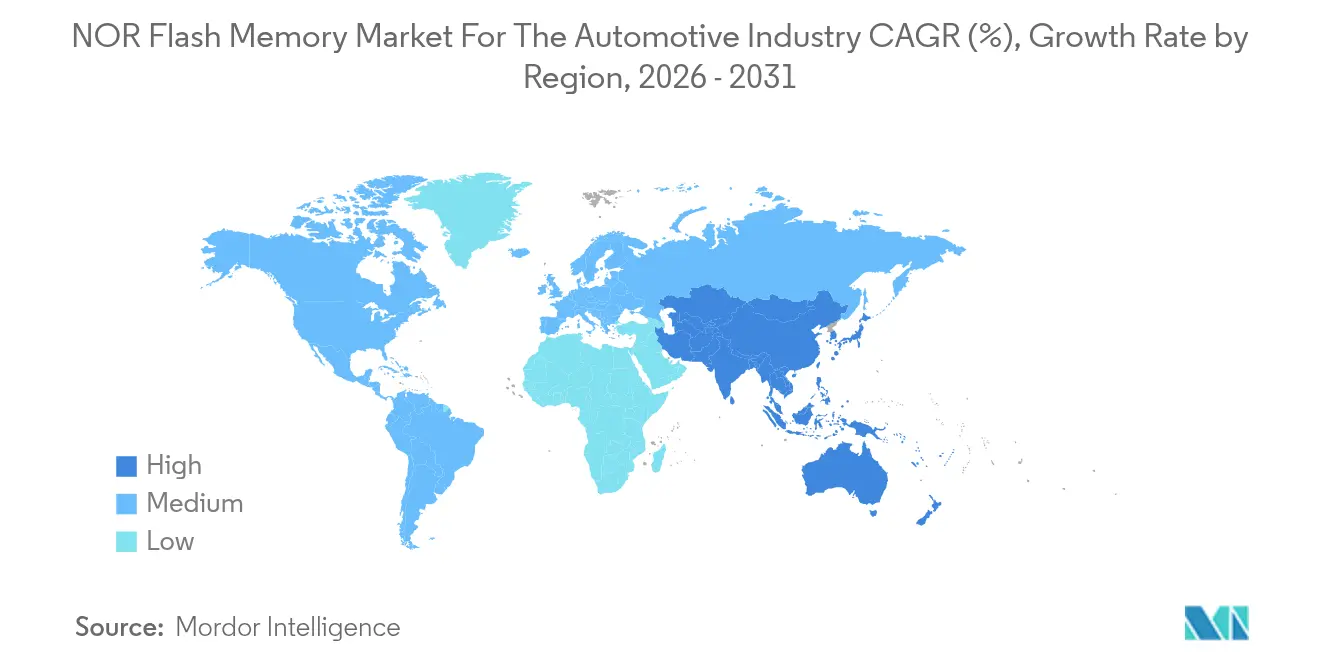

- Nach Geografie blieb Asien-Pazifik im Jahr 2025 der größte Verbraucher im NOR-Flash-Speichermarkt für die Automobilindustrie; Nordamerika und Europa adoptieren funktionale Sicherheitszertifizierte Geräte am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des NOR-Flash-Speicher-Marktes für die Automobilindustrie

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ADAS- und Domänencontroller-Codeerweiterung | +2.4% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Zonale/serviceorientierte Architekturen | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Oktal- und xSPI-Verbreitung | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Chinas 55-nm/40-nm-Kapazitätsaufbau | +1.2% | China; weltweiter Übertrag | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des EV-Antriebsstrangs | +1.1% | Europa, China, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der ADAS- und Domänencontroller-Codegröße steigert die Nachfrage nach seriellem NOR-Flash-Speicher in Automobilqualität

Moderne Fahrzeugsoftware überschreitet mittlerweile eine Milliarde Codezeilen, wodurch Firmware-Abdrücke weit über die Grenzen des Legacy-Speichers hinausgehen. ADAS-Module entfallen bereits auf einen erheblichen Anteil der Anwendungsnachfrage und benötigen bis zu viermal mehr Code als verteilte ECU-Designs. Micron Technology Inc. prognostiziert, dass der gesamte Speicherbedarf pro Fahrzeug bis 2026 das Dreifache erreicht, wobei Oberklassemodelle bis 2030 auf 4 TB ansteigen sollen.[1]Micron Staff, „Funktionale Sicherheit für Automotive”, Micron, 17. April 2025, micron.com. Diese Entwicklung positioniert seriellen NOR-Speicher als den De-facto-Instant-Boot-Speicher für sicherheitskritische Logik und erzeugt einen messbaren Auftrieb im NOR-Flash-Speichermarkt für die Automobilindustrie.

Zonale/serviceorientierte E/E-Architekturen, die Instant-On-Boot-Speicher erfordern

Zonale Architekturen bündeln Funktionen nach physischem Bereich und verpflichten Speicher dazu, Kernteilsysteme in unter 100 Millisekunden zu aktivieren. Die Execute-in-Place-Fähigkeit (XIP) macht seriellen NOR-Speicher zum bevorzugten Boot-Medium, und in Kombination mit Oktal-Schnittstellen erreicht der Lesedurchsatz 400 MB/s. Micron Technology Inc.s Roadmap für funktionale Sicherheit orientiert sich an diesem Schwenk, indem ASIL-Mechanismen für Autonomie, Elektrifizierung und Konnektivität in einer Gerätesuite eingebettet werden.[2]Micron Staff, „Micron Xccela Flash-Speicher”, Micron, 17. April 2025, avnet.com. Die OEM-Migration von verteilten zu zonalen Topologien soll bis 2030 die Mehrheit der neuen Plattformen abdecken und die Nachfrage nach NOR-Speicher mit niedriger Latenz festigen.

Oktal- und xSPI-Verbreitung ermöglicht sicheres Booten in weniger als 20 ms für softwaredefinierte Fahrzeuge

JEDECs xSPI-Spezifikation und Macronix OctaBus-Lösungen steigern die Übertragungsbandbreite um das 4-fache gegenüber Quad SPI und beseitigen den Boot-Zeit-Engpass für Sicherheitscontroller. Datenauthentifizierung und Over-the-Air-Neuflashvorgänge (OTA) werden in Sekunden statt in Minuten abgeschlossen, was eine kontinuierliche Funktionsbereitstellung in softwaredefinierten Fahrzeugen unterstützt. Standardisierte Pinbelegungen reduzieren das Engineering-Risiko und haben während des letzten Designzyklus eine herstellerübergreifende Akzeptanz katalysiert, was zu einem überproportionalen schnittstellengetriebenen Umsatzwachstum im NOR-Flash-Speichermarkt für die Automobilindustrie führt.

Chinas 55-nm/40-nm-Automotive-NOR-Kapazitätsaufbau unterstützt die OEM-Lokalisierung

Staatlich geförderte Investitionen haben die Wafer-Starts in Festland-Gießereien beschleunigt, sodass GigaDevice Semiconductor Inc. und Puya Semiconductor (Shanghai) Co. Ltd. bis Anfang 2025 über 100 Millionen Einheiten in Automobilqualität liefern konnten. Die Lokalisierung senkt Logistikkosten und sichert gegen geopolitische Risiken ab, erhöht jedoch auch den Wettbewerbsdruck, da aggressive Preisgestaltung die durchschnittlichen Verkaufspreise (ASP) bei Dichten unter 64 Mb komprimiert. Kurzfristige Angebotselastizität gibt chinesischen Automobilherstellern größere Verhandlungsmacht und treibt globale Marktführer in Richtung Differenzierung durch fortschrittliche Knoten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenprämie gegenüber QSPI-NAND über 256 Mb | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Skalierungswand bei ≤ 40 nm Knoten | -0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Gießereikonzentration in Taiwan und der VR China | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| ASP-Komprimierung durch neue chinesische Marktteilnehmer | -0.5% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenprämie gegenüber QSPI-NAND über 256 Mb begrenzt Infotainment-Einsatz

NOR-Speicher weist gegenüber QSPI-NAND bei Dichten über 256 Mb ein Preisdelta von rund 35 % auf, was die Akzeptanz in kostenempfindlichen Infotainment-Headunits hemmt. GigaDevice Semiconductor Inc.s Hybrid GD5F1GM9 zielt darauf ab, NOR-ähnliche Lesezugriffe zu NAND-ähnlichen Kosten zu replizieren und die NOR-Marktstellung in Nicht-Sicherheitsdomänen zu erodieren. Mittelklasse-OEMs verschieben daher hochdichte NOR-Design-Ins, was die Gesamtentwicklung des NOR-Flash-Speichermarkts für die Automobilindustrie dämpft.

Skalierungswand bei ≤ 40 nm lenkt Roadmaps in Richtung MRAM/ReRAM für Codes über 1 Gb

Die Tunneloxidphysik begrenzt die Ladungsretention bei tiefen submikronen Dimensionen. TSMCs 22-nm-eingebettete-MRAM- und 12-nm-ReRAM-Piloten signalisieren die Bereitschaft der Industrie, bei größeren Code-Images zu pivotieren. NOR-Anbieter müssen entweder 3D-Architekturen übernehmen oder hochdichte Sockel abtreten, was strukturelle Unsicherheit mit sich bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach NOR-Flash-Typ: Serielles NOR festigt Marktführerschaft durch Integrationseffizienz

Serieller NOR-Speicher erfasste 80,65 % des NOR-Flash-Speichermarkts für die Automobilindustrie im Jahr 2025 und profitierte von einer geringeren Anschlusszahl sowie einer überlegenen elektromagnetischen Verträglichkeit gegenüber parallelen Geräten. Die Execute-in-Place-Fähigkeit der Technologie ermöglicht die direkte Codeausführung, was die Boot-Latenz minimiert – ein Gebot für ADAS und Domänencontroller. Diese Dominanz wird voraussichtlich anhalten, da Oktal-Schnittstellen die Bandbrückenlücke zu parallelen Varianten schließen und den Platinenplatzvorteil des seriellen NOR-Speichers erhalten. Paralleler NOR-Speicher hält sich hauptsächlich in Legacy- oder bandbreitengesättigten Infotainment-Modulen, sein Anteil wird jedoch voraussichtlich stetig sinken.

Der Schwung des Segments hängt von Innovationen wie Microchip Technology Inc.s Split-Gate-SuperFlash-Architektur ab, die die Löschzeit auf unter 25 ms reduziert. Da Automobilhersteller auf zentralisierte und zonale Plattformen umsteigen, steigt das Firmware-Volumen, aber die Präferenz bleibt bei pineffizienten Gehäusen. Infolgedessen wird der Anteil des seriellen NOR-Speichers an der Marktgröße des NOR-Flash-Speichermarkts für die Automobilindustrie voraussichtlich leicht steigen, auch wenn die absolute Kapazität pro Sockel zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: Oktal-SPI wird zum am schnellsten wachsenden Busstandard

Quad SPI erzielte 2025 einen Umsatzanteil von 40,62 %, aber Oktal-SPI wächst bis 2031 mit einer CAGR von 7,12 % und wird durch seine Leseobergrenze von 400 MB/s angetrieben. Die Schnittstelle ermöglicht einen kryptografisch sicheren Boot in unter 20 ms und erfüllt sowohl regulatorische als auch Endnutzererwartungen an einen sofortigen Start. Micron Technology Inc.s Xccela-Familie verdeutlicht diesen Sprung durch die Kombination hoher Bandbreite mit AEC-Q100-Grade-1-Zuverlässigkeit. Da JEDECs xSPI Anbieterauswechselbarkeit schafft, bevorzugen Systemdesigner Oktal, um Plattformen zukunftssicher zu machen.

Single/Dual SPI behält eine Kostennische in grundlegenden Karosserieelektronikmodulen, wird jedoch verlorenes Terrain kaum zurückgewinnen. Die Marktgröße des NOR-Flash-Speichermarkts für die Automobilindustrie für Oktal-Lösungen soll bis 2031 deutlich wachsen, während die Nachfrage nach Quad voraussichtlich schrittweise nach oben wandert, um die OTA-Durchsatzparität zu erreichen.

Nach Dichte: Codeerweiterung treibt hochdichten Aufschwung

Das Segment größer als 32 Mb bis 64 Mb führte im Jahr 2025 mit einem Anteil von 18,72 %, jedoch soll das Segment größer als 128 Mb bis 256 Mb bis zum Ende des Jahrzehnts mit der höchsten Wachstumsrate von 7,21 % CAGR wachsen. ADAS, Domänencontroller und elektrifizierte Antriebsstrang-Firmware benötigen große ausführbare Images plus duale Bänke für A/B-Redundanz, was die NOR-Akzeptanz bei Dichten antreibt, die vor fünf Jahren eine Nischenposition einnahmen. Serielle NOR-Lösungen mit 1 Gbit werden nun für Premium-Ausstattungsvarianten gesampelt – ein Meilenstein, der einst NAND vorbehalten war.

Niedrigdichte-Segmente, einschließlich Teilen kleiner als oder gleich 2 Mb, werden weiterhin Fensterheber-Module und Sensorschnittstellen versorgen, aber einen schwindenden Anteil am gesamten NOR-Flash-Speichermarkt für die Automobilindustrie ausmachen. Umgekehrt tritt das Segment größer als 256 Mb für Elektro-SUVs des Modelljahrs 2026 in die Pilotproduktion ein, was zukünftiges Aufwärtspotenzial trotz aktueller ASP-Sensitivität signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannung: Niederspannungsgeräte schärfen die Effizienz in EV-Plattformen

Während 3-V-Klasse-Speicher mit einem Anteil von 40,58 % im Jahr 2025 Mainstream blieben, wachsen 1,8-V-Bauelemente mit einer CAGR von 7,10 % dank batteriegetriebener Effizienzziele. Winbond Electronics Corporations 1,2-V-NOR-Speicher beansprucht 45 % Energieeinsparungen gegenüber seinen 1,8-V-Vorgängern. Solche Einsparungen reduzieren den Bedarf an zusätzlichen Leistungsmanagement-ICs und senken die Stücklistenkosten sowie die Wärmebelastung in Armaturenbrettclustern.

Breitspannungsgeräte (1,65–3,6 V) kommen weiterhin zonalen Knoten zugute, die mehrere Versorgungsschienen überqueren. Dennoch wird die Sub-1,8-V-Innovation wahrscheinlich die Anbieterauswahl diktieren, da OEM-Klimaziele enger werden, was eine allmähliche Mixverschiebung verstärkt, die das Wertwachstum im NOR-Flash-Speichermarkt für die Automobilindustrie unterstützt.

Nach Prozesstechnologieknoten: 28 nm und darunter brechen Dichteobergrenzen

Der 55-nm-Prozessknoten (einschließlich 58 nm) sicherte sich im Jahr 2025 einen Anteil von 28,97 %, aber 28 nm und darunter werden mit einer CAGR von 7,28 % steigen, hauptsächlich um der Codegrößenerweiterung zu begegnen und gleichzeitig die Chipfläche zu begrenzen. Macronix International Co. Ltd. hat 4-Gb-3D-NOR-Konzepte auf 45 nm validiert und migriert ausgewählte Derivate auf 28-nm-Pilotlinien. Fortschrittliche Lithografie reduziert Leselatenzen und Leistungsaufnahme und bietet Spielraum für die Integration kryptografischer Blöcke.

Legacy-Flows mit ≥90 nm bleiben profitabel, wo Kosten die Dichte überwiegen. Sobald jedoch Automobil-OEMs 1-GB-Boot-Speicher vorschreiben, riskieren Anbieter, die nur auf reifen Knoten arbeiten, eine strategische Marginalisierung im breiteren NOR-Flash-Speichermarkt für die Automobilindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gehäusetyp: Thermische und Platzrestriktionen leiten die Auswahl

QFN- und SOIC-Formate dominieren weiterhin Motorraum-Module aufgrund bewährter Thermik und unkomplizierter automatisierter optischer Inspektion über benetzbare Flanken. Im Gegensatz dazu dringen Wafer-Level-CSPs in Kamera-ECUs und digitale Instrumentencluster vor, wo Höhe und Masse eng begrenzt sind. BGA/FBGA hält seinen Platz in Headunits und Domänencontrollern, die hohe I/O-Zahlen benötigen, um den Oktal-Durchsatz auszuschöpfen.

Spezialisierte Gehäuse mit verbesserter Schwingungsdämpfung entstehen für elektrische Antriebsstränge. Diese Formfaktorentscheidungen veranschaulichen, wie die mechanische Integrationsstrategie direkt die Adoptionsmuster im NOR-Flash-Speichermarkt für die Automobilindustrie beeinflusst.

Geografische Analyse

Nordamerika trug 2025 einen erheblichen Anteil der Automotive-NOR-Flash-Lieferungen bei, da Detroit und Silicon-Valley-Partner softwaredefinierte Fahrzeugprogramme beschleunigten. Der regulatorische Fokus auf Cybersicherheit treibt die Akzeptanz von Secure-Boot- und authentifiziertem Update-Speicher voran. Politische Anreize im Rahmen des CHIPS-Gesetzes zielen darauf ab, wichtige Halbleiter zu lokalisieren, was die transpazifische Logistik schrittweise entrisiken könnte.

Europa bleibt zentral, da Premiummarken zonale Architekturen zuerst einbetten und hochbandbreitigen NOR-Speicher durchziehen. Strenge ISO-26262-Konformitätsnormen prägen weiterhin die Beschaffung in Richtung ASIL-zertifizierter Geräte. Der Plan der Europäischen Union, die Chip-Fertigungskapazität bis 2030 zu verdoppeln, konzentriert sich auf größerknotige Automotive-Abläufe – eine strategische Absicherung gegen Störungen aus dem Fernen Osten.

Asien-Pazifik ist der Volumenmotor des NOR-Flash-Speichermarkts für die Automobilindustrie; Chinas aggressiver Fertigungsaufbau bei 55 nm/40 nm erschließt das Angebot für seinen boomenden EV-Sektor und übt gleichzeitig weltweiten Preisdruck nach unten aus. Japan und Südkorea verlassen sich auf etablierte IDM-Ökosysteme für konsistente Automotive-Qualität, während Taiwans zentrale Rolle in der fortschrittlichen Lithografie ein systemisches geopolitisches Risiko einführt. Der ASEAN+3-Block prognostiziert bis 2026 ein stetiges makroökonomisches Wachstum, das den Schwung der Elektronikexporte aufrecht erhält.

Wettbewerbslandschaft

Infineon Technologies AG, Winbond Electronics Corporation, Macronix International Co. Ltd. und GigaDevice Semiconductor Inc. kontrollieren zusammen rund 60–65 % des globalen Automotive-NOR-Umsatzes. Infineon Technologies AG vertieft die Verteidigungsfähigkeit, indem SEMPER-NOR-Speicher mit seinen AURIX-Mikrocontrollern gekoppelt wird und eine Plattform-Level-Bindung erzeugt. Winbond Electronics Corporation differenziert sich durch Niederspannungsinnovationen, die auf die EV-Reichweitenmaximierung abzielen. Macronix International Co. Ltd. fokussiert sich auf Oktal-Leistung und erwarb früher als die Wettbewerber ISO-26262-ASIL-D-Zertifizierungen, was Sockel in europäischen Flaggschiffen sichert.

Der chinesische Herausforderer GigaDevice Semiconductor Inc. nutzt inländische Gießereipartnerschaften, um aggressive Preisgestaltung und lokalen Support anzubieten und verfolgt eine Marktanteilsstrategie in Smart-Cockpit- und ADAS-ECUs. Etablierte Anbieter reagieren mit Roadmaps für 3D-NOR und eingebettete MRAM, um Dichtebeschränkungen zu überwinden, was einen strategischen Schwenk zu heterogenen Speicherportfolios signalisiert. Die Gießereikonzentration bleibt eine latente Schwachstelle; daher sind Multi-Sourcing-Vereinbarungen und strategische Bestandspuffer in langfristigen Lieferverträgen Standard geworden.

Marktführer im NOR-Flash-Speicher-Markt für die Automobilindustrie

Winbond Electronics Corporation

Macronix International Co. Ltd

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineons SEMPER-NOR-Familie erhielt die ASIL-D-Zertifizierung und untermauert damit eine Marktzugangsstrategie, die auf funktionale Sicherheitsführerschaft für konsolidierte Domänencontroller ausgerichtet ist.

- April 2025: TSMC legte 12-nm-ReRAM- und 22-nm-eingebettete-MRAM-Roadmaps offen und positioniert sich damit als bevorzugter Fertigungspartner für Code-Speichertechnologien der nächsten Generation, was eine Absicherungsstrategie gegen NOR-Skalierungsgrenzen signalisiert.

- März 2025: GigaDevice Semiconductor Inc. führte den hochgeschwindigkeits-QSPI-NAND GD5F1GM9 ein, einen Adjacency-Move zur Erschließung kostensensibler Infotainment-Sockel und zur Erweiterung des Portfolio-Grabens.

- April 2024: Kioxia schloss den Bau seiner Kitakami Fab 2 ab, um inkrementelle Flash-Kapazität zu sichern; obwohl hauptsächlich auf die KI-Rechenzentrumsanforderung ausgerichtet, stärkt die geografische Diversifizierung die Resilienz für Automotive-Kunden.

Umfang des Berichts über den NOR-Flash-Speicher-Markt für die Automobilindustrie

Der Markt ist definiert durch den Umsatz, der durch die von Anbietern angebotenen Produkte erzielt wird. Für den Studienumfang umfasst der Bericht eine Segmentierung nach Dichte, Anwendung und Geografie. Die Studie deckt auch die Aktivitäten der wichtigsten Marktteilnehmer sowie deren aktuelle Strategien und jüngste Entwicklungen ab.

Der NOR-Flash-Speichermarkt für die Automobilindustrie ist segmentiert nach Dichte (niedrig (weniger als 32 Mb), mittel (32 Mb bis 128 Mb), hoch (> 128 Mb)), nach Anwendung (ADAS, Infotainment, Instrumentencluster und andere) und nach Geografie (Amerika, Europa, Japan, China, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Serieller NOR-Flash-Speicher |

| Paralleler NOR-Flash-Speicher |

| SPI Einfach/Dual |

| Quad SPI |

| Oktal und xSPI |

| Kleiner als oder gleich 2 Mb |

| Größer als 2 Mb – 4 Mb |

| Größer als 4 Mb – 8 Mb |

| Größer als 8 Mb – 16 Mb |

| Größer als 16 Mb – 32 Mb |

| Größer als 32 Mb – 64 Mb |

| Größer als 64 Mb – 128 Mb |

| Größer als 128 Mb – 256 Mb |

| Größer als 256 Mb |

| 3-V-Klasse |

| 1,8-V-Klasse |

| Breitspannung (1,65–3,6 V) |

| Andere Spannung |

| 90 nm und älter |

| 65 nm |

| 55 nm (inkl. 58 nm) |

| 45 nm |

| 28 nm und darunter |

| WLCSP/CSP |

| QFN/SOIC |

| BGA/FBGA |

| Andere Gehäusetypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Serieller NOR-Flash-Speicher | ||

| Paralleler NOR-Flash-Speicher | |||

| Nach Schnittstelle | SPI Einfach/Dual | ||

| Quad SPI | |||

| Oktal und xSPI | |||

| Nach Dichte | Kleiner als oder gleich 2 Mb | ||

| Größer als 2 Mb – 4 Mb | |||

| Größer als 4 Mb – 8 Mb | |||

| Größer als 8 Mb – 16 Mb | |||

| Größer als 16 Mb – 32 Mb | |||

| Größer als 32 Mb – 64 Mb | |||

| Größer als 64 Mb – 128 Mb | |||

| Größer als 128 Mb – 256 Mb | |||

| Größer als 256 Mb | |||

| Nach Spannung | 3-V-Klasse | ||

| 1,8-V-Klasse | |||

| Breitspannung (1,65–3,6 V) | |||

| Andere Spannung | |||

| Nach Prozesstechnologieknoten | 90 nm und älter | ||

| 65 nm | |||

| 55 nm (inkl. 58 nm) | |||

| 45 nm | |||

| 28 nm und darunter | |||

| Nach Gehäusetyp | WLCSP/CSP | ||

| QFN/SOIC | |||

| BGA/FBGA | |||

| Andere Gehäusetypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der NOR-Flash-Speichermarkt für die Automobilindustrie?

Die Marktgröße des NOR-Flash-Speichermarkts für die Automobilindustrie soll im Jahr 2026 USD 615,66 Millionen erreichen und mit einer CAGR von 7,04 % auf USD 865,21 Millionen bis 2031 wachsen.

Was treibt das rasante Wachstum des NOR-Flash-Speichermarkts für die Automobilindustrie an?

Der Aufschwung resultiert aus softwaredefinierten Fahrzeugen, die Instant-Boot-Codespeicher benötigen, dem Übergang zu zonalen und domänenbasierten Architekturen sowie der Elektrifizierung von Antriebssträngen – alles Faktoren, die hochzuverlässige serielle NOR-Speicher begünstigen.

Warum sind Oktal- und xSPI-Schnittstellen wichtig?

Sie steigern die Lesebandbreite auf 400 MB/s, ermöglichen sicheres Booten in unter 20 ms und unterstützen schnelle Over-the-Air-Softwareupdates in sicherheitskritischen ECUs.

Welche Regionen bieten die größten Chancen?

Asien-Pazifik hält den größten Anteil, aber Nordamerika und Europa führen die Akzeptanz von ASIL-zertifiziertem Niederspannungs-NOR-Speicher an und bieten Premium-Margen-Chancen.

Werden aufkommende Speichertechnologien NOR-Flash-Speicher ersetzen?

Bei Dichten über 1 Gb sind MRAM und ReRAM als Konkurrenten zu sehen, da NOR-Skalierung physische Grenzen erreicht, dennoch wird serieller NOR-Speicher für Instant-On-Code bis mindestens 512 Mb in diesem Jahrzehnt voraussichtlich dominant bleiben.

Seite zuletzt aktualisiert am: