Marktgröße und Marktanteil für nächste Generation nichtflüchtiger Speicher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

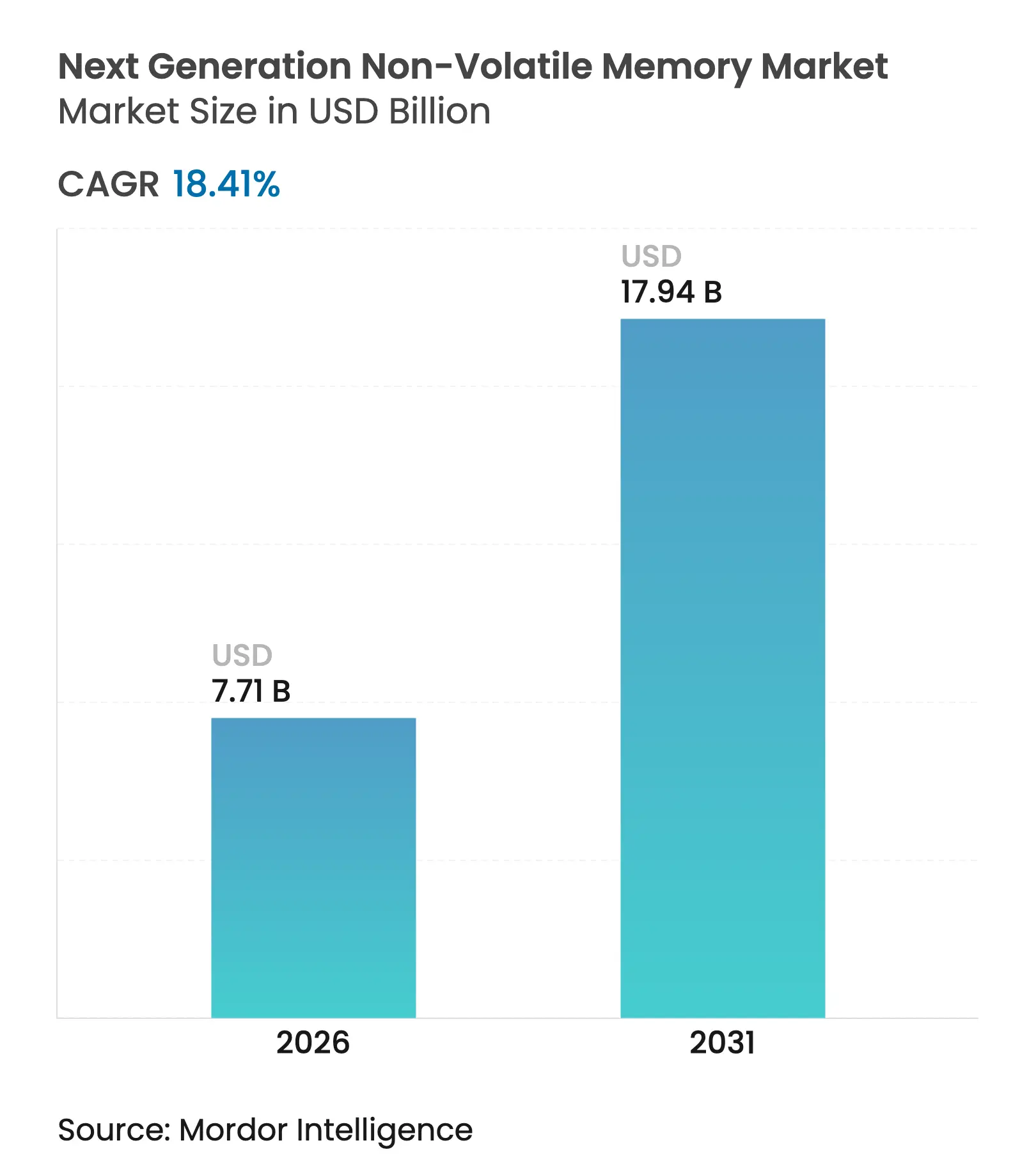

| Marktgröße (2026) | 7.71 Milliarden US-Dollar |

| Marktgröße (2031) | 17.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.41% CAGR |

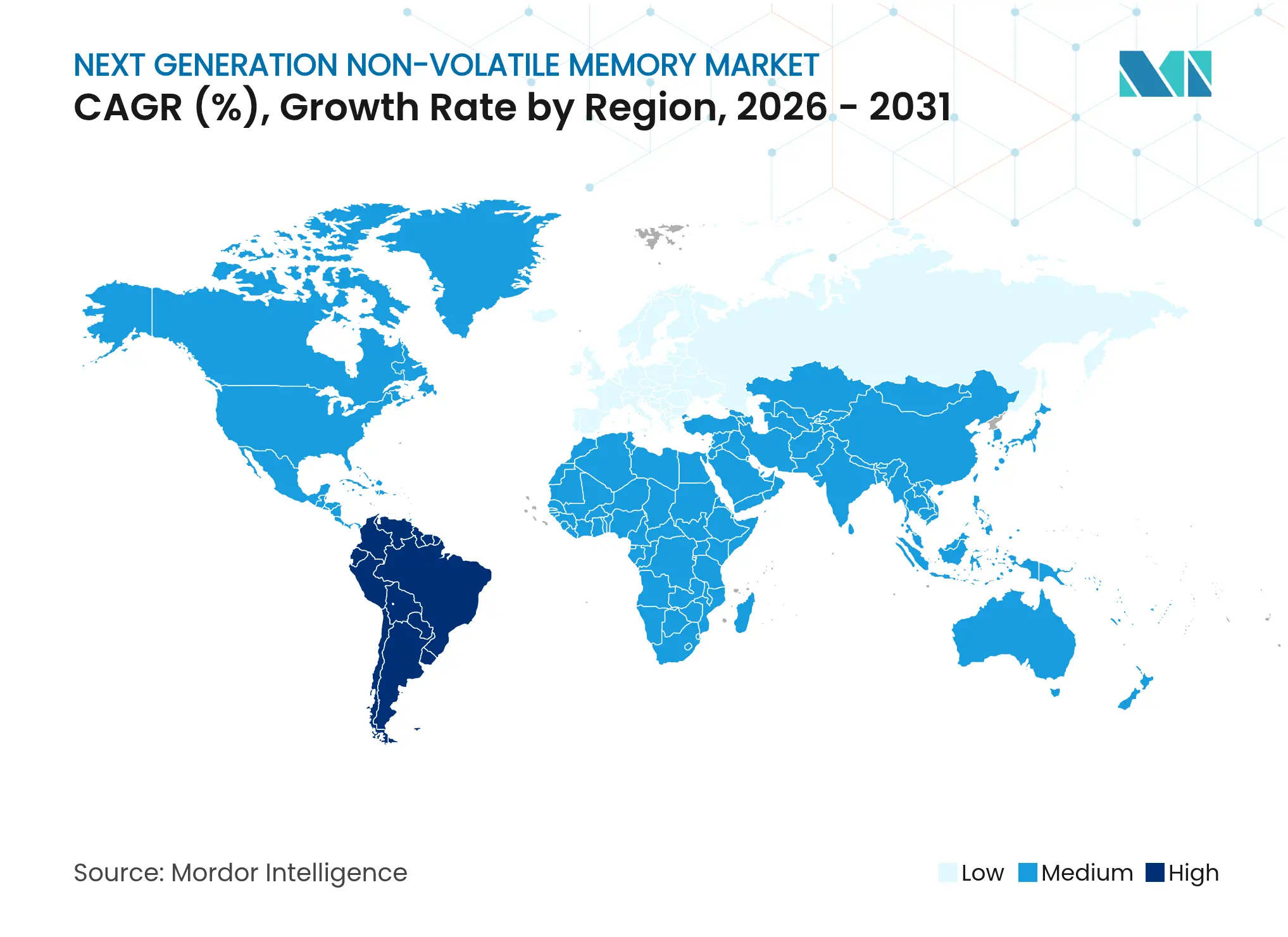

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nächste Generation nichtflüchtiger Speicher von Mordor Intelligence

Die Marktgröße für nächste Generation nichtflüchtiger Speicher wird voraussichtlich von USD 6,51 Milliarden im Jahr 2025 auf USD 7,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,41 % über 2026–2031 USD 17,94 Milliarden erreichen. Dieses Wachstum ist darauf zurückzuführen, dass datenintensive Anwendungen die Bandbreiten- und Energiegrenzen konventioneller DRAM-plus-Flash-Hierarchien überschreiten, was Systemdesigner dazu veranlasst, persistente Hochgeschwindigkeitsalternativen einzusetzen. Die Inferenz großer Sprachmodelle, die Einführung zonenbasierter Speicherarchitekturen in hyperscale-Rechenzentren sowie strenge Anforderungen an die Zuverlässigkeit im Automobilbereich treiben die Nachfrage an. Gleichzeitig nutzen Halbleiterhersteller fortschrittliche Backend-Prozesse wie die Abscheidung von Magnetotunnelübergängen, um die Bitdichte zu erhöhen und gleichzeitig den Standby-Stromverbrauch zu senken. Strategische Investitionen von Foundries und integrierten Geräteherstellern mildern Lieferkettenengpässe und erweitern den Adoptionskanal für Bauteile der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

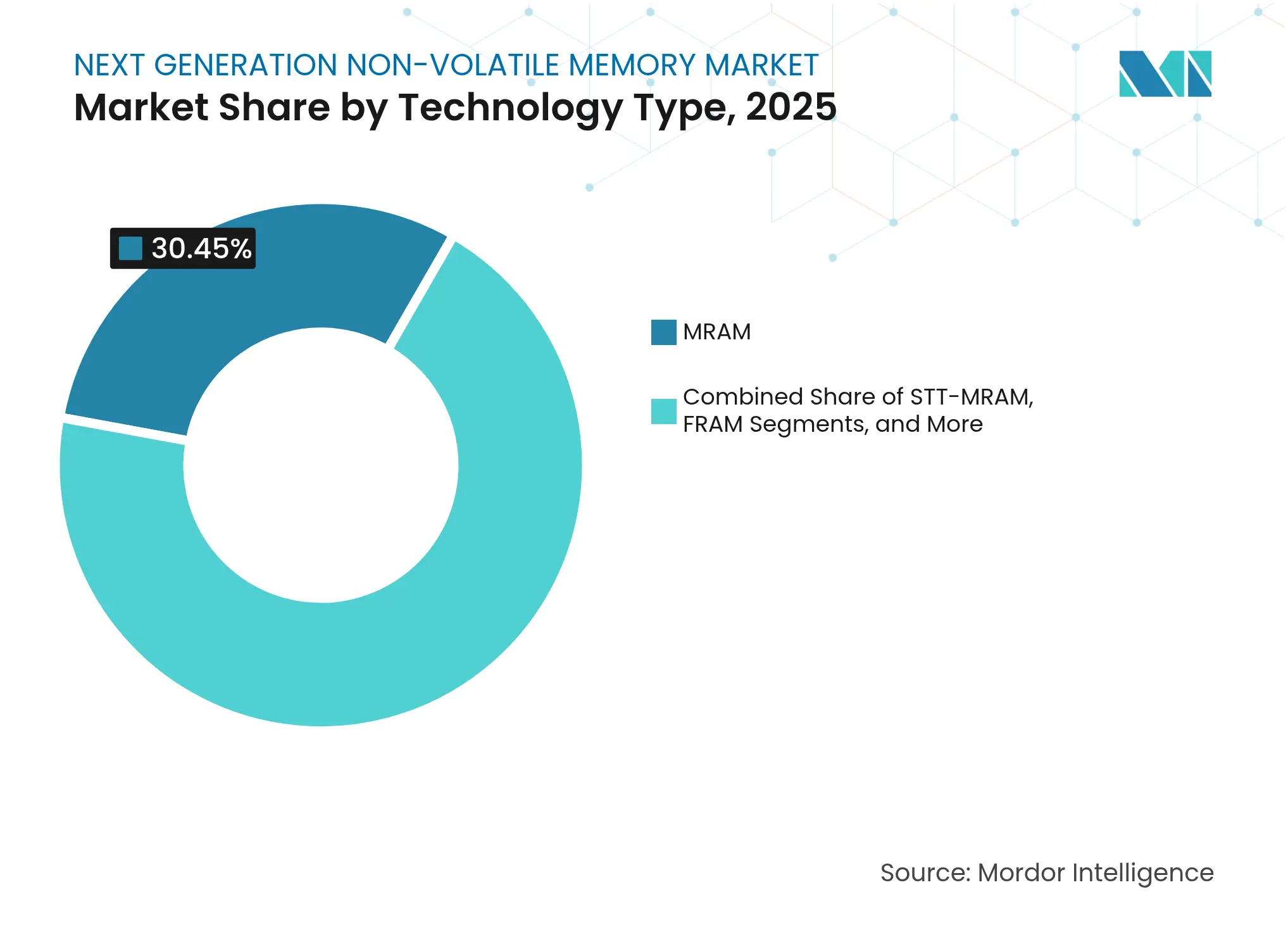

- Nach Technologietyp führte MRAM mit einem Umsatzanteil von 30,45 % am Markt für nächste Generation nichtflüchtiger Speicher im Jahr 2025, während Nano-RAM bis 2031 voraussichtlich mit einer CAGR von 36,58 % expandieren wird.

- Nach Wafer-Größe hielt die 300-mm-Verarbeitung im Jahr 2025 einen Marktanteil von 51,25 % am Markt für nächste Generation nichtflüchtiger Speicher; 450-mm-Linien werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 18,74 % verzeichnen.

- Nach Schnittstelle erfasste DDR4/DDR5 im Jahr 2025 einen Anteil von 34,30 % an der Marktgröße für nächste Generation nichtflüchtiger Speicher, während LPDDR5X bis 2031 mit einer CAGR von 27,25 % steigen soll.

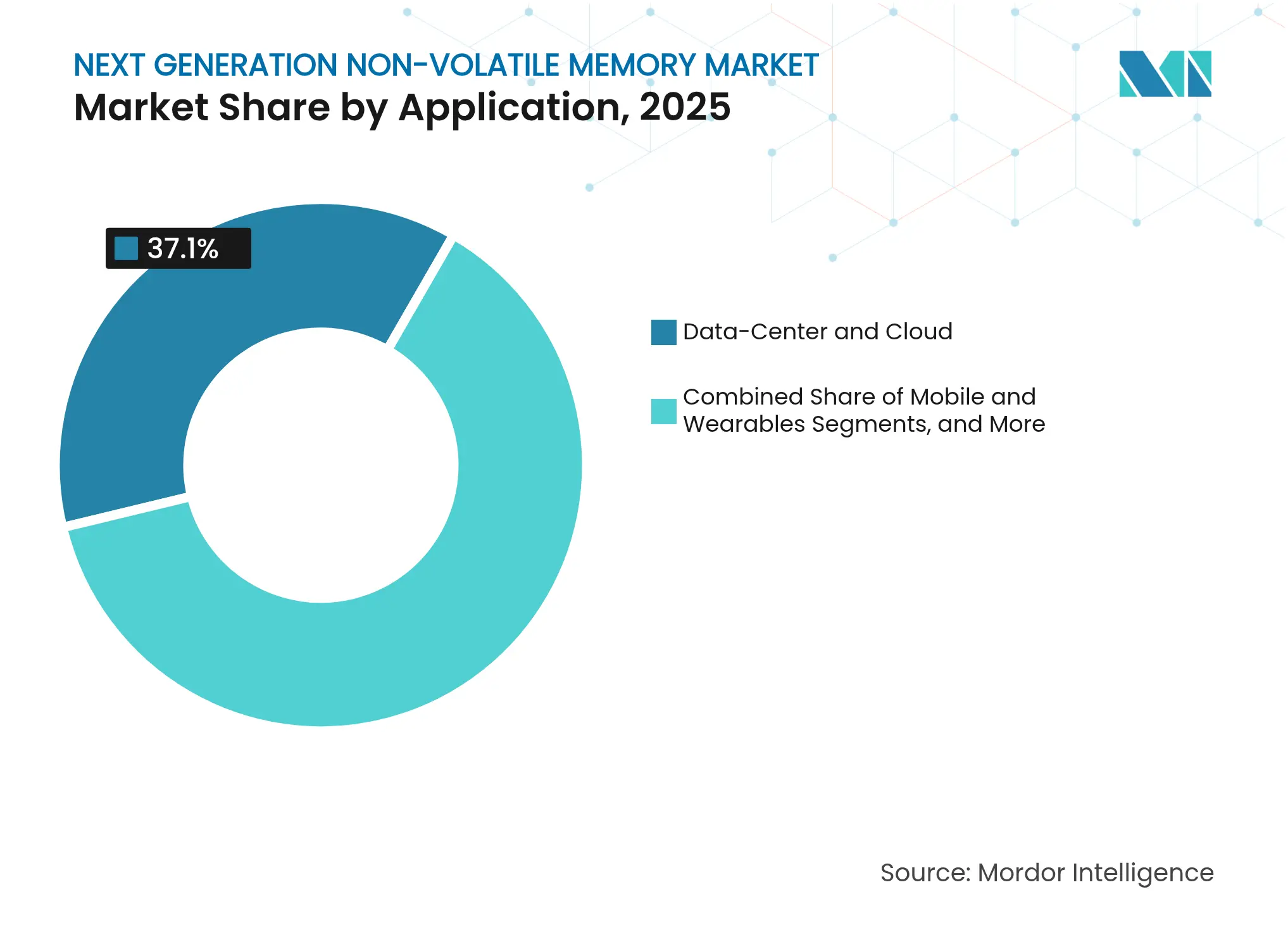

- Nach Anwendung beherrschten Rechenzentren und Cloud-Plattformen im Jahr 2025 37,10 % der Marktgröße für nächste Generation nichtflüchtiger Speicher; Edge-IoT-Geräte entwickeln sich bis 2031 mit einer CAGR von 23,45 %.

- Nach Endnutzerbranche verzeichnete der Automobilsektor die schnellste CAGR von 24,35 % im Markt für nächste Generation nichtflüchtiger Speicher bis 2031, während Unterhaltungselektronik im Jahr 2025 den größten Umsatzanteil von 31,20 % behielt.

- Nach Geografie verzeichnete Südamerika die schnellste CAGR von 19,72 % im Markt für nächste Generation nichtflüchtiger Speicher bis 2031, während Asien-Pazifik im Jahr 2025 den größten Umsatzanteil von 41,10 % behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nächste Generation nichtflüchtiger Speicher

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende KI/ML-Workload-Anforderungen in Rechenzentrum-Beschleunigern | +5.2% | Global, mit Konzentration in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Allgegenwärtiger Vorstoß zur In-Memory-Berechnung durch Hyperscaler | +4.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Speicherbandbreite für Automotive-ADAS und Domänencontroller | +3.8% | Global, mit Schwerpunkt auf Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Massive Edge-IoT-Deployments mit Bedarf an ultraenergiesparsamen persistenten SRAM-Ersatzlösungen | +3.1% | Global | Langfristig (≥ 4 Jahre) |

| Haupttreiber: Nachfrage nach Hochgeschwindigkeits- und Niedriglatenz-Speicherung (kommerziell) | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Haupttreiber: Wachsende Akzeptanz von 5G und Cloud-Gaming (kommerziell) | +1.9% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende KI/ML-Workload-Anforderungen in Rechenzentrum-Beschleunigern

Die Verkäufe von Hochbandbreitenspeichern vervielfachen sich, da große Basismodelle den parallelen Rechenbedarf antreiben. Persistente Niedriglatenz-Technologien ermöglichen es GPUs und kundenspezifischen ASICs, multimodale Parameter in situ zwischenzuspeichern, wodurch der mit Host-Gerät-Übertragungen verbundene Energieverbrauch gesenkt wird. SK Hynix skaliert neue DRAM-kompatible Stacks zur Bewältigung des KI-Durchsatzes und hat KRW 103 Billionen für entsprechende Kapazitäten zugesagt.[1]SK Hynix, „Rekordquartalsumsatz durch KI-Speicher,” datacenterdynamics.com Die Möglichkeit, Modelle lokal ohne Auffrischung zu speichern, ebnet den Weg für schlüsselfertige Inferenzknoten mit wesentlich niedrigeren Gesamtbetriebskosten.

Allgegenwärtiger Vorstoß zur In-Memory-Berechnung durch Hyperscaler

Cloud-Betreiber erproben In-Memory-Berechnungsarrays, die Multiplikations-Akkumulations-Operationen innerhalb nichtflüchtiger Bit-Zellen ausführen und die Datenbewegung um bis zu 70 % reduzieren. Auf der IEDM 2024 vorgestellte Durchbrüche demonstrierten Phasenwechsel- und Widerstandselemente, die analoge Matrixmathematik für Transformer-Workloads liefern. Mit der Reifung dieser Arrays gewinnt der Markt für nächste Generation nichtflüchtiger Speicher einen dauerhaften Impuls durch KI-Inferenz im großen Maßstab.

Anstieg der Speicherbandbreite für Automotive-ADAS und Domänencontroller

Moderne Fahrzeuge streamen Sensordaten mit 25 GB pro Stunde, was Domänencontroller dazu zwingt, Hochbandbreitenzugriff mit automobiltauglicher Ausdauer zu kombinieren. Eingebettete Phasenwechselspeicher-Mikrocontroller von STMicroelectronics behalten Daten über Zyklen von -40 °C bis 150 °C hinweg, was ISO-26262-Sicherheitsprofilen entspricht. Automobilhersteller schreiben nun persistente Speicher für Over-the-Air-Firmware und Ereignisdatenrekorder vor, was den Marktfußabdruck für nächste Generation nichtflüchtiger Speicher erweitert.

Massive Edge-IoT-Deployments mit Bedarf an ultraenergiesparsamen persistenten SRAM-Ersatzlösungen

Batteriebetriebene Sensoren sind oft über lange Zeiträume inaktiv, müssen jedoch Konfigurationsdaten bewahren. FusionHD-Speicher senken die Aktivleistung um 70 % gegenüber Standard-Flash und bieten Ereignisprotokollierung sowie Batteriezustandstelemetrie. Für Milliarden von Edge-Knoten führen solche Gewinne zu einer mehrjährigen Betriebslebensdauer und stärken die langfristige Nachfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsverluste bei Ausbeute in BEOL-Schichten unterhalb von 10 nm | -2.8% | Global, mit stärkeren Auswirkungen in Regionen mit fortschrittlichen Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| Knappheit an kapitalintensiven EUV-Werkzeugen | -2.3% | Global, mit Konzentration in Asien-Pazifik, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Haupthemmnis: Hohe Fertigungskosten (kommerziell) | -1.7% | Global | Mittelfristig (2–4 Jahre) |

| Haupthemmnis: Fehlende einheitliche Schnittstellenstandards (kommerziell) | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsverluste bei Ausbeute in BEOL-Schichten unterhalb von 10 nm

Komplexe Stapelmaterialien – Kobalt, Tantallegierungen und ferroelektrische Oxide – führen bei fortschrittlichen Knoten zu neuen Defektmechanismen. Forscher der Universität Cambridge stellen fest, dass die Variabilität des Übergangswiderstands die Wafer-Ausbeuten für eingebettetes MRAM und ReRAM untergräbt und die Herstellungskosten erhöht. Bis sich die Prozesskontrolle verbessert, wägen Hersteller Dichtezuwächse gegen wirtschaftliche Risiken ab.

Knappheit an kapitalintensiven EUV-Werkzeugen

Ein einzelner EUV-Scanner übersteigt USD 150 Millionen und wird in begrenzten Stückzahlen geliefert. ASML erwartet, dass die Angebotsknappheit bis 2025 anhält, was die Fab-Hochläufe für Sub-7-nm-Speicherdesigns verlangsamt. Verzögerungen bei der Sicherung von Lithografie-Slots schränken den Markt für nächste Generation nichtflüchtiger Speicher während kurzfristiger Nachfrageschübe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Kohlenstoffnanoröhren-NRAM erschließt das Potenzial für universellen Speicher

Die Umsatzführerschaft des Segments liegt bei MRAM, das im Jahr 2025 durch seine Kompatibilität mit Standard-CMOS-Backends 30,45 % des Marktanteils für nächste Generation nichtflüchtiger Speicher sicherte. Nano-RAM wird jedoch voraussichtlich mit einer CAGR von 36,58 % expandieren, dank Pikosekunden-Schaltzeiten und einer Ausdauer von über 1 Billion Zyklen, was es an die Spitze der Bestrebungen für universellen Speicher stellt. Die daraus resultierenden Leistungseigenschaften positionieren NRAM dazu, sowohl DRAM als auch Flash in leistungsstarken eingebetteten Workloads zu verdrängen und die Marktgröße für nächste Generation nichtflüchtiger Speicher für heterogene Rechenplattformen zu vergrößern.

Alternative Technologien erweitern weiterhin die Landschaft. Die Niedertemperaturabscheidung von ReRAM macht es zu einer attraktiven Wahl für die Co-Integration von Mikrocontrollern, während aktualisierte Phasenwechsellegierungen den Widerstandsdrift reduzieren und das Interesse nach dem Rückzug von Optane-Produkten neu entfachen. Ferroelektrische NAND-Forschung von Micron und Kioxia zeigt potenzielle Wege für Zellarchitekturen mit hoher Bitdichte auf. Jede Innovation zielt auf einen spezifischen Vorteil ab – Schreibenergie, Retention oder Ausdauer –, was das Bild eines pluralistischen Marktes statt eines Einzel-Gewinner-Szenarios verstärkt.

Nach Wafer-Größe: 450-mm-Wirtschaftlichkeit gestaltet Skalenvorteile neu

Die Marktgröße für nächste Generation nichtflüchtiger Speicher für die 300-mm-Produktion bleibt dominant, doch 450-mm-Pilotlinien werden voraussichtlich eine CAGR von 18,74 % verzeichnen und die Kostenkurven um bis zu 30 % pro Die nach unten verschieben. Frühe Anwender mit der finanziellen Stärke, Mega-Fabs zu betreiben, zielen darauf ab, Skaleneffekte zu nutzen und erstklassige Foundry-Slots für KI-Klasse-Speicher zu sichern. Diese Wirtschaftlichkeit kann Markteintrittsbarrieren verstärken und Führungspositionen im Markt für nächste Generation nichtflüchtiger Speicher konsolidieren.

Umgekehrt bleiben 200-mm- und ältere 300-mm-Knoten für kostenempfindliche Industrie- und Automobilausführungen relevant, wo Designregeln oberhalb von 40 nm ausreichen. Bereits amortisierte Reifefabs ermöglichen es Spezialanbietern, ferroelektrische oder resistive Bauteile mit kleiner Geometrie ohne massiven Kapitalaufwand zu liefern. Diese Zweiteilung gewährleistet Angebotsvielfalt, auch wenn führende Geometrien auf 3 nm voranschreiten.

Nach Schnittstelle: LPDDR5X steigert die mobile Bandbreite

DDR4/DDR5 erfasst derzeit den Mehrheitsanteil im Markt für nächste Generation nichtflüchtiger Speicher; dennoch werden LPDDR5X-Module, die bei 0,5 V und 8.533 MT/s betrieben werden, für eine CAGR von 27,25 % prognostiziert. Die engere Leistungshülle passt zu dünnen und leichten Laptops, XR-Headsets und KI-Beschleuniger-Edge-Boxen. Microns LPCAMM2-Konzept kombiniert LPDDR5X mit kompressionsgebundener Verpackung, um einen um 70 % niedrigeren Verbrauch und einen um 60 % kleineren Formfaktor im Vergleich zu SODIMM-Modulen zu erzielen. Schnellere PCIe/NVMe-Protokolle, wie von Solidigms 122-TB-SSD demonstriert, erweitern den Speicherklassenspeicher auf Exabyte-skalierte Archive.

SPI/QSPI bleiben für eingebettete Mikrocontroller weit verbreitet, wo Einfachheit und sofortige Code-Ausführungsfunktionen die Bandbreite überwiegen. Die Schnittstellenvielfalt spiegelt daher die Anwendungsvielfalt wider und unterstreicht die segmentierte Natur des Marktes für nächste Generation nichtflüchtiger Speicher.

Nach Anwendung: Edge-IoT-Geräte fordern energiesparende Persistenz

Edge-IoT-Endpunkte sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 23,45 %. Designer setzen persistente Speicher ein, die sofort aufwachen, Sensordaten lokal protokollieren und wieder in den Ruhezustand wechseln, ohne Datenverlust, was eine mehrjährige Batterielebensdauer ermöglicht. In Cloud-Umgebungen halten Rechenzentren und KI-Server weiterhin 37,10 % des Gesamtumsatzes und verlassen sich auf Hochbandbreiten-Stacks, die große Modelle in der Nähe der Recheneinheit halten. Diese doppelspurige Nachfrage zwingt Anbieter dazu, sowohl die Leistung pro Bit als auch die Gigabyte pro Sekunde gleichzeitig zu optimieren, was den Markt für nächste Generation nichtflüchtiger Speicher auf mehreren Fronten erweitert.

Mobil- und Wearable-Geräte treiben weiterhin die Schnittstellenentwicklung hin zu immer niedrigeren Spannungen voran. Automotive-Infotainment- und ADAS-Domänencontroller benötigen zuverlässigen Sofortstart-Speicher, der thermischen Zyklen standhält, was Multichip-Pakete mit kombinierten flüchtigen und nichtflüchtigen Dies zu einer attraktiven Lösung macht.

Nach Endnutzerbranche: Automobilsektor beschleunigt Speicherinnovation

Unterhaltungselektronik blieb der größte Umsatzbeitrag mit 31,20 % des Marktanteils für nächste Generation nichtflüchtiger Speicher im Jahr 2025. Der Automobilsektor ist jedoch der herausragende Wachstumsmotor, der mit einer CAGR von 24,35 % bis 2031 voranschreitet, da Elektrifizierung und autonome Funktionen zunehmen. Fahrzeugelektronik erfordert Datenspeicherung nach plötzlichem Stromausfall und muss über weite Temperaturbereiche hinweg betrieben werden; eingebettete Phasenwechsel- oder FRAM-Elemente erfüllen diese Anforderungen und ermöglichen gleichzeitig sichere Over-the-Air-Updates.

Über die Mobilität hinaus nutzt der BFSI-Sektor persistente Speicher zur Beschleunigung von Betrugserkennungsanalysen in Echtzeit, während Luft- und Raumfahrtprogramme strahlungsgehärtete Varianten für die Datenverarbeitung im Orbit beschaffen. Eine solche vertikale Diversifizierung stabilisiert die Nachfrage und stützt die langfristige adressierbare Chance für die Branche für nächste Generation nichtflüchtiger Speicher.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 41,10 % des Marktes für nächste Generation nichtflüchtiger Speicher, verankert durch südkoreanische und taiwanesische Konzerne mit tiefem Prozess-Know-how. Staatliche Anreize in Japan – wie ein Subventionsbetrag von JPY 150 Milliarden (USD 1,03 Milliarden) für Kioxia und Western Digital – erweitern die 3D-Flash-Produktion mithilfe von Wafer-Bond-Technologie. Chinesische Festlandfabs setzen den Kapazitätsausbau im Rahmen nationaler Programme zur Selbstversorgung fort, während Singapur und Malaysia Backend-Montage mit Steuererleichterungen anziehen.

Nordamerika bleibt für fortschrittliche Forschung und Entwicklung entscheidend, gestützt durch Zuschüsse aus dem CHIPS and Science Act, die inländische Pilotlinien für eingebettetes MRAM und ferroelektrische Logik finanzieren. Zu den Vorzeigeprojekten gehören Microns DRAM-Werk in Idaho und von Intel gebaute Ohio-Megafab-Cluster. Europa befindet sich auf einem Aufholkurs; das EUR 10 Milliarden (USD 11,60 Milliarden) schwere ESMC-Vorhaben in Dresden verbindet TSMCs 16/12-nm-FinFET-Kompetenz mit den Automobilportfolios von Bosch und Infineon, um die Versorgung zu lokalisieren.

Südamerika ist die am schnellsten wachsende Gruppe mit einer CAGR-Prognose von 19,72 %. Die Expansion von Zilia Technologies in Brasilien im Wert von RUSD 650 Millionen (USD 128 Millionen) verkörpert öffentlich-private Bemühungen zur Förderung regionaler Speicherproduktion. Der Nahe Osten und Afrika verzeichnen trotz geringerer absoluter Größe eine steigende Akzeptanz in den Bereichen Telekommunikation und Fintech, da staatliche Agenden zur digitalen Transformation die lokale Datenverarbeitung priorisieren.

Wettbewerbslandschaft

Die Branchenführerschaft ist mäßig fragmentiert unter vertikal integrierten Großunternehmen – Samsung Electronics, SK Hynix und Micron Technology –, die rohe Wafer-Fabs, fortschrittliche Lithografie und proprietäre Controller-IP kontrollieren. Zusammen entfällt auf das führende Trio weit mehr als zwei Drittel der Hochleistungs-Bit-Lieferungen. Nischenspezialisten schaffen sich verteidigungsfähige Positionen: Everspin dominiert diskretes MRAM für industrielle Controller; Weebit Nano hat kürzlich ein 28-nm-ReRAM-Modul für eingebettete MCU-Kunden hergestellt; Nantero lizenziert CNT-basierte Zellen an Verteidigungsauftragnehmer. Die Landschaft verschiebt sich von „Einheitsgröße für alle”-Dichtewettläufen hin zu anwendungsspezifischer Differenzierung – Strahlungshärtung für Satelliten, Stromausfallschutz für Enterprise-Caches oder ultraschnelle Schreibausdauer für cache-kohärente Fabrics.

Strategische Allianzen nehmen zu. Micron und Nanya haben ihr MeiYa Technology-Gemeinschaftsunternehmen neu gestartet, um Kapitalaufwendungen für nächste Generation DRAM-Linien zu teilen.[4]Micron Technology Pressebüro, „Micron und Nanya unterzeichnen Vereinbarung zur Gründung eines Speichertechnologie-Gemeinschaftsunternehmens,” Micron, 21. April 2008, micron.com Western Digital gliedert seine Flash-Einheit in eine eigenständige Sandisk-Einheit aus, um den Fokus auf 3D-NAND-Fortschritte zu schärfen. Auf der Foundry-Seite hat SMART Modular eine Partnerschaft mit Broadcom geschlossen, um CXL-fähige E3.S-Module für KI-Hosts gemeinsam zu entwickeln, was eine Migration hin zu zusammensetzbaren Speicher-Fabrics unterstreicht.

Mit der Reifung universeller Speicherkonzepte wird der Wettbewerb auf die Ökosystem-Befähigung ausgerichtet sein: Treiber-Stacks, Firmware-Funktionen und Integrations-Referenzdesigns, die die Kundenadoption vereinfachen. Anbieter, die ihre Roadmaps an sich entwickelnden Schnittstellenstandards – CXL, UCIe oder LPDDR6 – ausrichten, sind positioniert, um überproportionalen Wert zu erfassen.

Branchenführer für nächste Generation nichtflüchtiger Speicher

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

KIOXIA Holdings Corp.

Western Digital Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SMART Modular Technologies stellte ein nichtflüchtiges CXL-E3.S-Modul vor, das Persistenz mit zusammensetzbaren Speicherpools für KI-Server verbindet.

- März 2025: Micron begann mit der Doppellieferung von HBM3E- und SOCAMM-Produkten und bietet eine 2,5-fache Bandbreitensteigerung und 33 % niedrigeren Stromverbrauch als Standard-RDIMMs.

- Februar 2025: Kioxia und Western Digital sicherten sich JPY 150 Milliarden zur Skalierung der 3D-Flash-Produktion in den Werken Yokkaichi und Kitakami.

- Januar 2025: Solidigm erweiterte seine Broadcom-Vereinbarung zur Lieferung einer 122-TB-PCIe-SSD für KI-Rechenzentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für nichtflüchtigen Speicher der nächsten Generation (NG-NVM) als Umsätze aus neu hergestellten MRAM- (Toggle und STT), ReRAM/CBRAM-, Phasenwechselspeicher-, 3D-XPoint/Optane-, FRAM- und Nano-RAM-Geräten, die auf 200-mm-, 300-mm- oder 450-mm-Wafern produziert und entweder als eigenständige Chips oder als lizenzierte eingebettete IP für Unterhaltungs-, Enterprise-, Industrie- und Automobilelektronik in fünf Hauptregionen verkauft werden. Gemäß Mordor Intelligence misst das Modell Fabrikabgabeverkäufe von 2019 bis 2030, wobei 2025 das erste Prognosejahr ist.

Ausschluss aus dem Umfang: Legacy-NAND, NOR, DRAM-Module, aufgearbeitete Teile sowie optische oder magnetische Speichermedien gehen nicht in unsere Größenbestimmung ein.

Segmentierungsübersicht

- Nach Technologietyp

- MRAM

- STT-MRAM

- FRAM

- ReRAM

- Oxidbasiertes ReRAM

- Leitfähigkeitsbrücken-ReRAM

- 3D-XPoint / Optane

- Phasenwechselspeicher (PCM)

- Nano-RAM (CNT-basiert)

- Ferroelektrisches NAND

- Andere aufkommende nichtflüchtige Speicher

- Nach Wafer-Größe

- 200 mm

- 300 mm

- 450 mm und darüber

- Nach Schnittstelle

- DDR4/DDR5

- PCIe/NVMe

- LPDDR/LPDDR5X

- SPI/QSPI

- Nach Anwendung

- Rechenzentrum und Cloud

- Mobil und Wearables

- Automotive-ADAS und Infotainment

- Industrie und Automatisierung

- Edge-IoT-Geräte

- Enterprise-Speichersysteme

- Nach Endnutzerbranche

- Unterhaltungselektronik

- IT und Telekommunikation

- BFSI

- Regierung und Verteidigung

- Fertigung

- Gesundheitswesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-5

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Foundry-Prozessingenieuren, Speicherdesignleitern, Tier-1-OEM-Beschaffungsleitern und regionalen Distributoren in Asien-Pazifik, Nordamerika und Europa. Interviews validieren aufkommende Adoptionskurven, realistische durchschnittliche Verkaufspreise (ASP) und Knotenübergangsausbeuten und füllen Lücken, die öffentliche Daten hinterlassen.

Desk-Research

Wir beginnen mit der Auswertung offener Datensätze wie monatlicher WSTS-Abrechnungen, der Kapazitätstracker der Semiconductor Industry Association und JEDEC-Schnittstellenadoptionsprotokollen, die uns Wafer-Produktion, Die-Größen-Roadmaps und Schnittstellenmix liefern. Branchenverbände wie SEMI und IPC liefern Hinweise auf Ausrüstungsausgaben, während nationale Zollportale (USITC, Korea Customs, Eurostat COMEXT) uns helfen, grenzüberschreitende Chip-Ströme zu kartieren. Unternehmens-10-Ks, Investorenunterlagen und Foundry-Ausbeute-Offenlegungen werden über D&B Hoovers und Dow Jones Factiva für Preis- und Anteilsprüfungen abgerufen. Questels Patentanalysen zeigen Technologiediffusionsraten. Diese Quellen veranschaulichen, erschöpfen jedoch nicht den von uns überprüften Referenzpool.

Marktgrößenbestimmung und Prognose

Wir verwenden eine Top-down-Wafer-Produktionsrekonstruktion. Regionale 200/300/450-mm-Starts werden mit NG-NVM-Penetrationsraten multipliziert und mit durchschnittlichen Die-pro-Wafer-Ausbeuten aufgeteilt, dann mit gemischten ASPs aus Kanalprüfungen bewertet. Lieferanten-Rollups und Stichproben von Vertragspreisen bieten einen Bottom-up-Plausibilitätstest, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Modelltreibern gehören Foundry-Kapazitätshochläufe, Schnittstellenmigration zu LPDDR5X und PCIe 5.0, ASP-Erosionskurven, Qualifizierungsraten für Automobiltemperaturen und HBM-Attach-Verhältnisse in Rechenzentren. Eine multivariate Regression mit verzögerten Makroindikatoren und Endgerätebauplanungen liefert den Ausblick für 2026–2030; Szenarioanalysen erfassen Lieferkettenerschütterungen. Datenlücken in Bottom-up-Schätzungen werden durch gewichtete Durchschnitte aus nächstgelegenen Nachbarsegmenten geschlossen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianz- und Anomalieprüfungen, Peer-Review und Managementgenehmigung unterzogen. Wir aktualisieren jedes Modell jährlich, mit Zwischenaktualisierungen, die durch wesentliche Fab-Ankündigungen, Fusionen und Übernahmen oder Preisverschiebungen ausgelöst werden; ein abschließender Durchgang wird kurz vor der Kundenlieferung abgeschlossen.

Warum Mordors Ausgangsbasis für nächste Generation nichtflüchtiger Speicher Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen einzigartige Technologiekörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Wir erkennen diese Unterschiede im Voraus an, damit Käufer sehen, wo Zahlen abweichen.

Zu den wichtigsten Lückentreibern gehören, ob eingebettete IP-Lizenzgebühren gezählt werden, die Breite der Speichertypen über MRAM und ReRAM hinaus, ASP-Verfallsmodellierung, Zeitpunkt der Währungsumrechnung und wie häufig Prognosen fortgeschrieben werden. Mordor berichtet das Basisszenario, das alle zwölf Monate aktualisiert wird, während viele Verlage seltener aktualisieren oder eine aggressive ASP-Komprimierung anwenden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,51 Mrd. (2025) | ||

| USD 8,20 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst traditionelles NAND und lässt die Anpassung für eingebettete IP aus |

| USD 6,82 Mrd. (2024) | Branchenverband B | Vermischt flüchtige und nichtflüchtige Kategorien, weniger Wafer-Stufen |

| USD 8,35 Mrd. (2025) | Fachzeitschrift C | Verwendet statische ASPs und zweijährigen Prognoseaktualisierungsrhythmus |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die Zwei-Wege-Validierung und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für nächste Generation nichtflüchtiger Speicher an?

Hochbandbreiten-KI-Workloads, In-Memory-Computing-Architekturen, Automotive-ADAS-Nachfrage und Edge-IoT-Deployments treiben persistente Niedriglatenz-Lösungen voran und unterstützen eine CAGR von 18,41 % bis 2031.

Welche Technologie dominiert derzeit den Umsatz, und welche wächst am schnellsten?

MRAM führt mit 30,45 % des Umsatzes im Jahr 2025, während kohlenstoffnanoröhrenbasiertes Nano-RAM bis 2031 voraussichtlich mit einer CAGR von 36,58 % steigen wird.

Wie groß ist die Marktgröße für nächste Generation nichtflüchtiger Speicher heute?

Der Markt beläuft sich im Jahr 2026 auf USD 7,71 Milliarden und soll bis 2031 USD 17,94 Milliarden erreichen.

Warum gilt der Automobilsektor als entscheidendes Endnutzersegment?

Die Digitalisierung von Fahrzeugen erfordert Speicher, der Temperaturextremen standhält und die Datenintegrität gewährleistet, was eine CAGR von 24,35 % für Automobilanwendungen antreibt.

Welche geografische Region wird am meisten zur zukünftigen Versorgung beitragen?

Asien-Pazifik behält die Fertigungsführerschaft mit einem Umsatzanteil von 41,10 % im Jahr 2025, aber Europa und Südamerika investieren stark in lokale Kapazitäten, um Lieferketten zu diversifizieren.

Wie werden größere Wafer-Größen die Branchenstruktur beeinflussen?

Der Übergang zu 450-mm-Substraten verspricht Kosteneinsparungen von bis zu 40 % pro Die, was kapitalstarke Marktführer begünstigt und potenziell Wettbewerbsbarrieren innerhalb des Sektors erhöht.

Seite zuletzt aktualisiert am: