Speicher-IC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

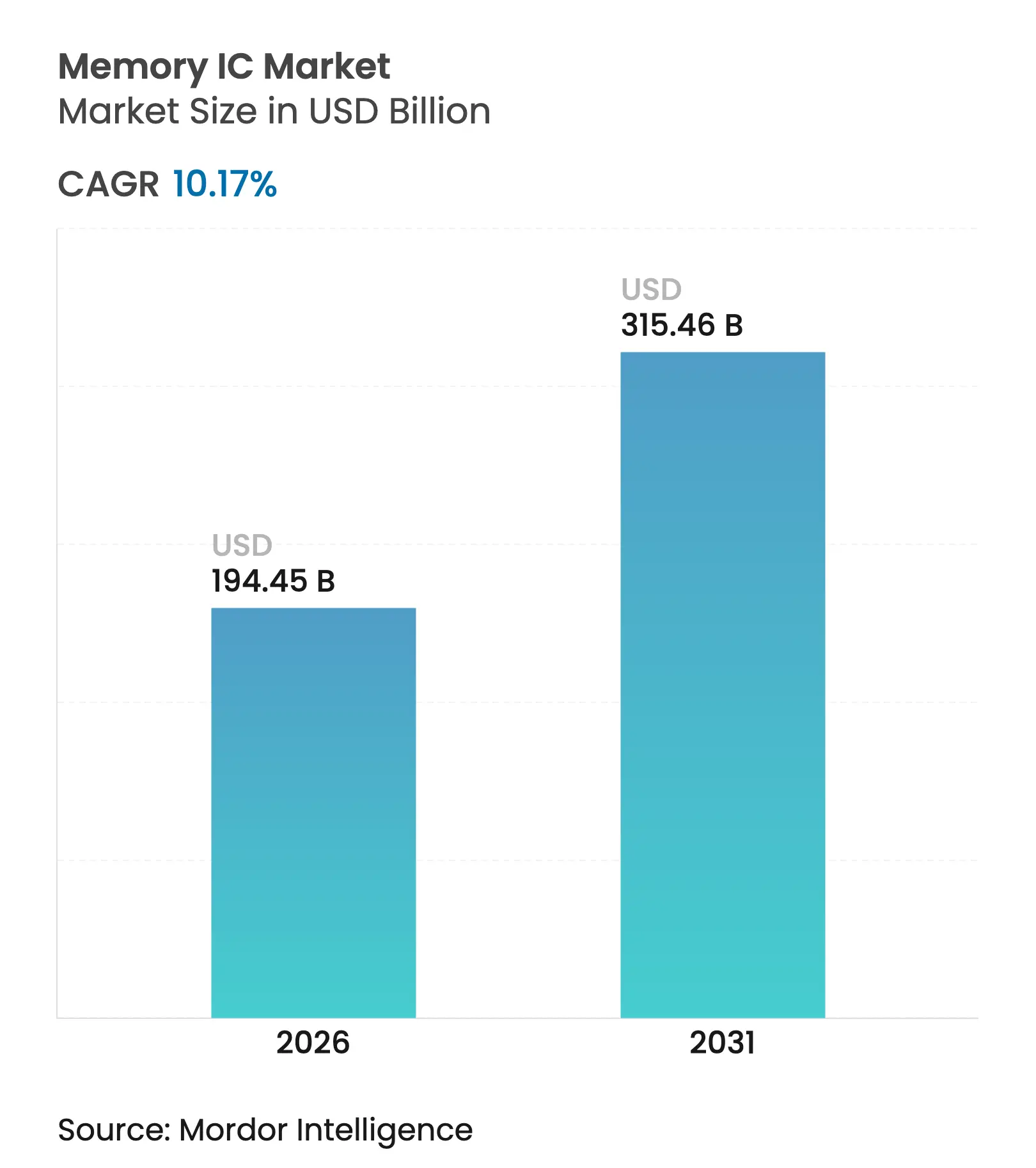

| Marktgröße (2026) | 194.45 Milliarden US-Dollar |

| Marktgröße (2031) | 315.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

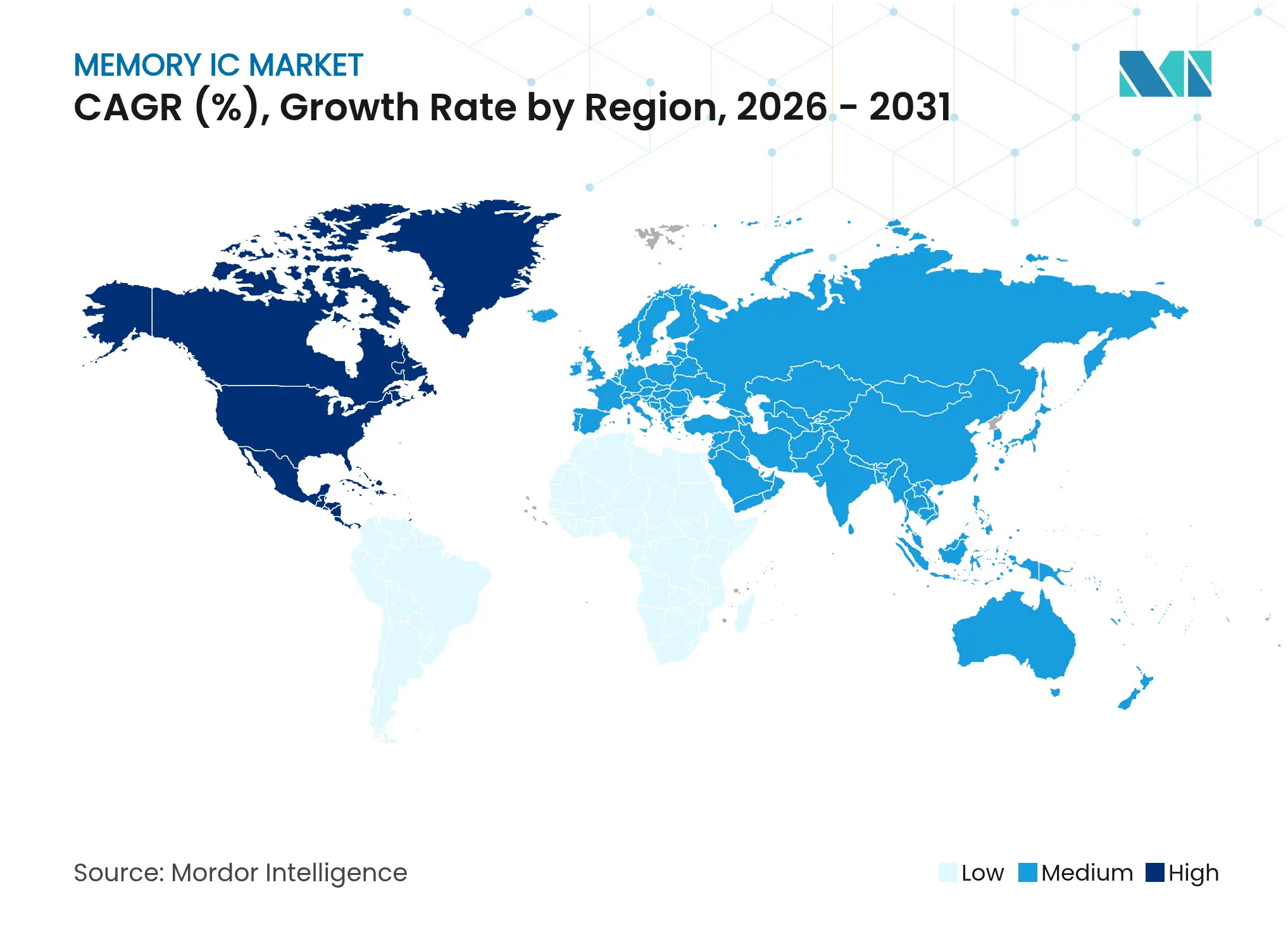

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Speicher-IC-Marktanalyse von Mordor Intelligence

Die Marktgröße des Speicher-IC-Marktes wird voraussichtlich von USD 176,5 Milliarden im Jahr 2025 auf USD 194,45 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,17 % über 2026–2031 USD 315,46 Milliarden erreichen. Die zunehmende KI-Akzeptanz, die steigende Elektrifizierung von Fahrzeugen und nationale Fertigungsanreize verändern die Nachfragemuster und fördern die geografische Neuausrichtung innerhalb des Speicher-IC-Marktes. Diskretes DRAM bildet weiterhin die Grundlage für hochbandbreitige Verarbeitung beim KI-Training, während die Steigerung der NAND-Flash-Dichte die Kosten pro Bit senkt und den Einsatz in Rechenzentren und im automobilen Speicherbereich ausweitet. Spezialisierte Schnittstellenstandards wie HBM3E und das kommende HBM4 ermöglichen es Beschleuniger-Anbietern, eine beispiellose Bandbreite in unmittelbarer Nähe zu Rechenkernen bereitzustellen, was den Wandel des Speicher-IC-Marktes hin zu heterogenen, workload-optimierten Architekturen weiter festigt. Die Angebotskonzentration unter den drei etablierten Anbietern bleibt hoch; staatliche Technologieprogramme im Umfang von mehr als USD 50 Milliarden katalysieren jedoch neue Marktteilnehmer und erweitern den regionalen Fußabdruck des Speicher-IC-Marktes.[1]Europäischer Rechnungshof, „Sonderbericht 12/2025 – Die Mikrochip-Strategie der EU”, eca.europa.eu Zyklische Preisgestaltung, knappe HBM-Kapazitäten und erhöhte EUV-bedingte Fabrikationskosten stellen Gegenwind dar, eröffnen jedoch auch Chancen für differenzierte Angebote wie MRAM und Compute-in-Memory-Bausteine, die geringere Latenz und einen niedrigeren Stromverbrauch versprechen.

Wesentliche Erkenntnisse des Berichts

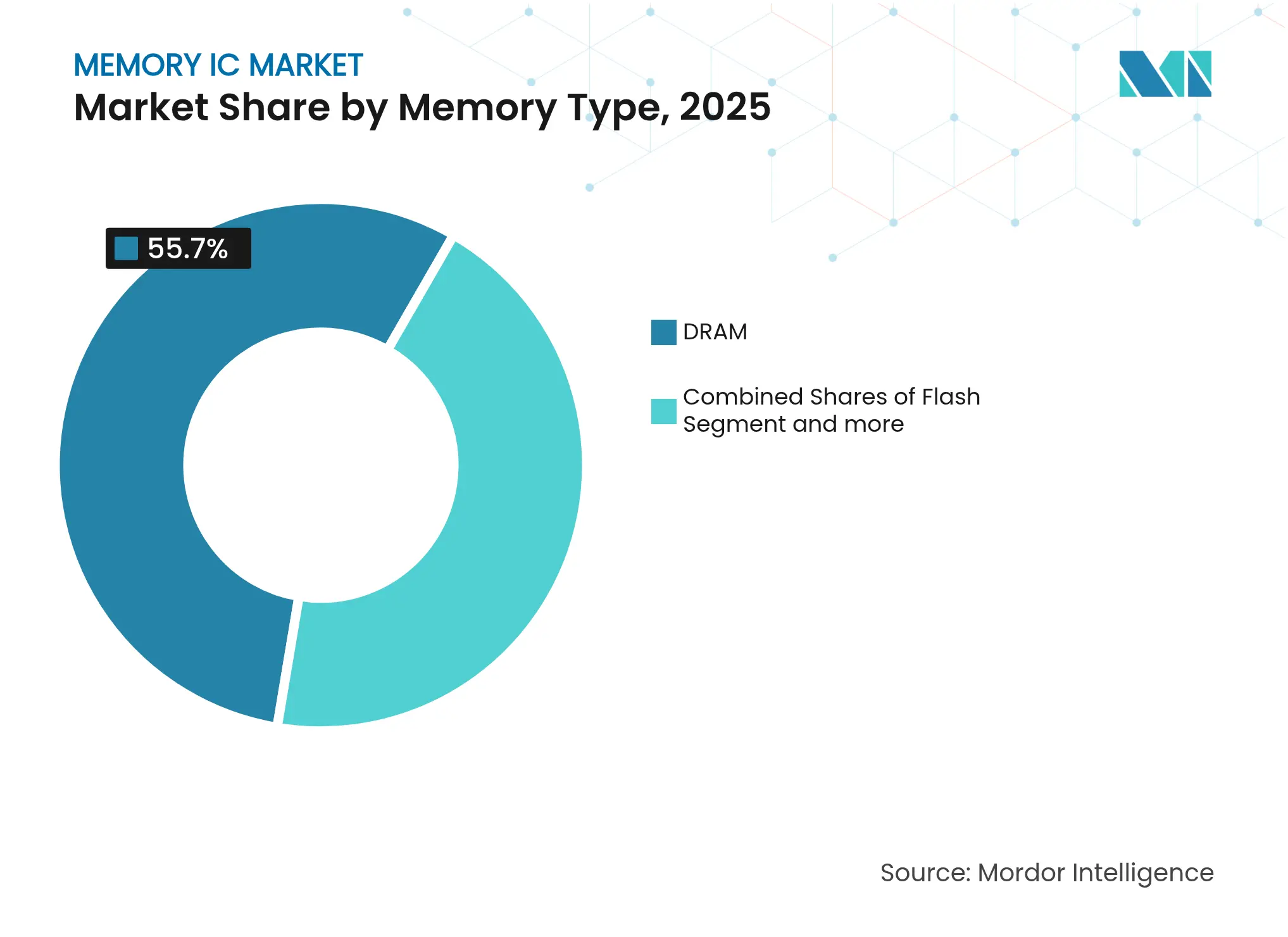

- Nach Speichertyp entfiel 2025 ein Marktanteil von 55,70 % im Speicher-IC-Markt auf DRAM. Flash-Speicher wird bis 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen und damit den Gesamtmarkt für Speicher-ICs übertreffen.

- Nach Anwendung führten Smartphones und Tablets 2025 mit einem Anteil von 37,85 % an der Speicher-IC-Marktgröße, während Server und Rechenzentren bis 2031 mit einer CAGR von 11,52 % zulegen.

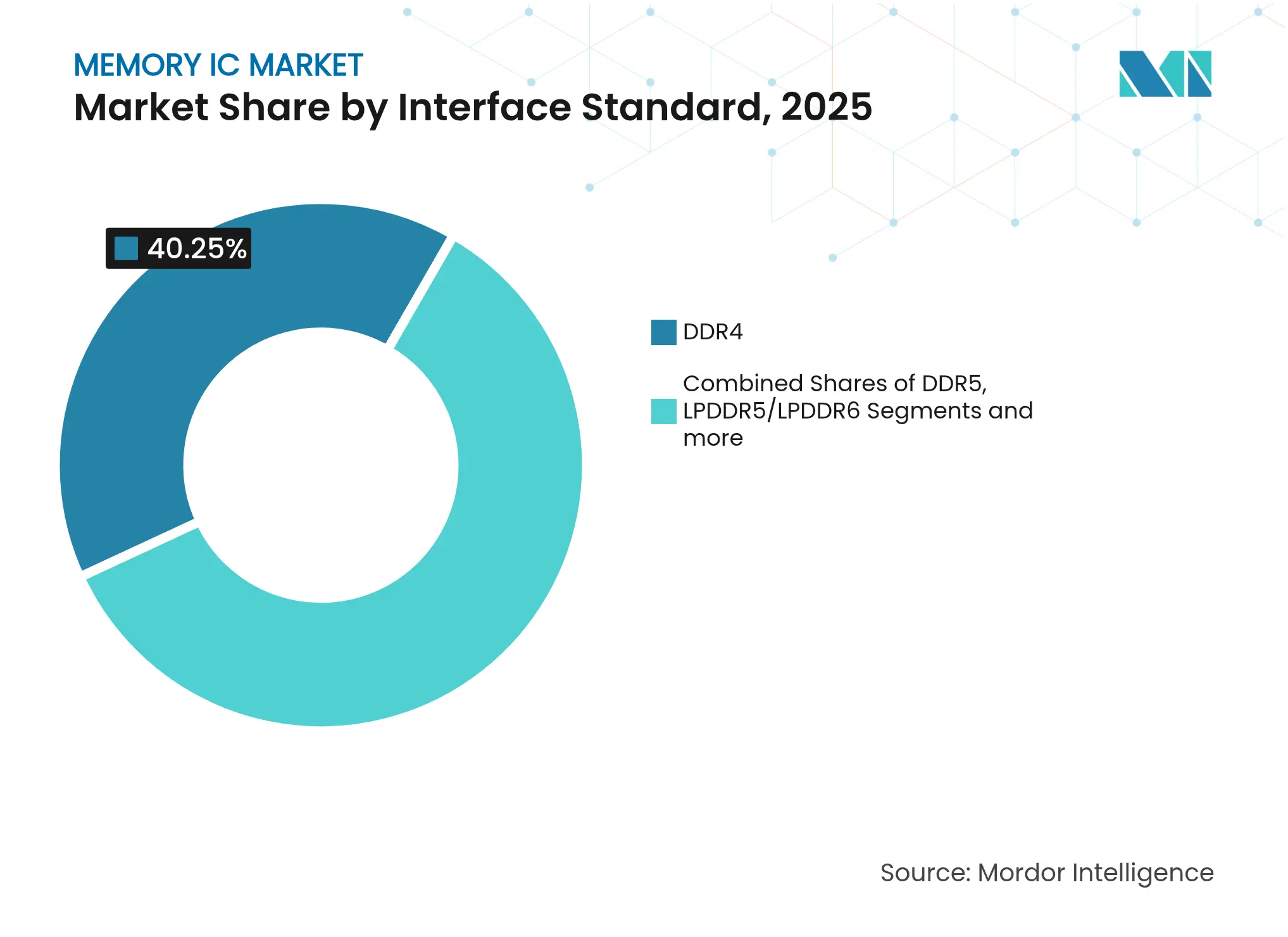

- Nach Schnittstellenstandard führte DDR4 2025 mit einem Anteil von 40,25 % an der Speicher-IC-Marktgröße, während HBM/HBM3/HBM3E bis 2031 mit einer CAGR von 12,84 % voranschreiten.

- Nach Endverbraucherbranche führte die Unterhaltungselektronik 2025 mit einem Anteil von 45,90 % an der Speicher-IC-Marktgröße; die Automobilelektronik verzeichnete mit 12,35 % die schnellste CAGR und spiegelt den gestiegenen Speicherbedarf für ADAS und Elektrofahrzeuge wider.

- Nach Geografie hielt Asien-Pazifik 2025 einen Marktanteil von 61,35 % im Speicher-IC-Markt, während Nordamerika dank CHIPS-Anreizen und dem Ausbau der KI-Infrastruktur die höchste CAGR von 13,18 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Speicher-IC-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende Verbreitung von Smartphones, Feature-Phones und Tablets | +2.10% | Global, mit APAC als führender Nachfrageregion | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach stromsparenden Speichern in tragbaren drahtlosen Geräten | +1.80% | Global, konzentriert auf mobile Ökosysteme | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach SSDs im Bereich der Massendatenspeicherung | +1.50% | Rechenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz von Hochbandbreitenspeichern für KI-Beschleuniger | +2.80% | Global, angeführt von der KI-Infrastruktur in den USA und China | Kurzfristig (≤ 2 Jahre) |

| Steigender Speicherinhalt pro Fahrzeug in ADAS- und Elektrofahrzeugplattformen | +1.40% | Globale Automobilmärkte, angeführt von Europa und China | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und CHIPS-ähnliche Programme zur Förderung der inländischen Produktion | +0.80% | USA, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Smartphones, Feature-Phones und Tablets

Formfaktor-Innovationen, wie Samsungs 0,65-mm-LPDDR5X-Gehäuse, ermöglichen es OEMs, größere Kapazitäten in schlanke Geräte zu integrieren, wodurch der durchschnittliche DRAM-Inhalt pro Flaggschiff-Smartphone auf 16–24 GB ansteigt.[2]Samsung Electronics, „Samsung Electronics beginnt mit der Massenproduktion des dünnsten LPDDR5X-DRAMs der Branche”, news.samsung.com Generative-KI-Chats und On-Device-Vision-Modelle intensivieren den Bandbreitenbedarf, und die LPDDR6-Roadmap von JEDEC sieht eine Signalrate von 10,667–14,4 Gbps vor, um Echtzeit-Inferenzanforderungen zu erfüllen.[3]Zak Killian, „JEDEC enthüllt massive Geschwindigkeitssteigerungen für DDR6 und LPDDR6 der nächsten Generation”, hothardware.com Feature-Phone-Volumina in Schwellenmärkten sorgen für grundlegende Lieferungen, während Tablets durch Hybrid-Arbeitstrends wieder an Bedeutung gewinnen und gemeinsam den Speicher-IC-Markt ausweiten. Edge-Inferenz reduziert Cloud-Roundtrips und führt zu einer anhaltenden Nachfrage nach stromsparenden, hochdichten mobilen DRAMs innerhalb des Speicher-IC-Marktes.

Wachsende Nachfrage nach stromsparenden Speichern in tragbaren drahtlosen Geräten

Wearables, AR-Brillen und IoT-Gateways erfordern strenge Energiebudgets und treiben LPDDR sowie Speicher der nächsten Generation an, die die Auffrischungszyklen minimieren. Anbieter optimieren Tief-Schlaf-Zustände und reduzieren Ruhestrom auf unter 50 µA, was mit Akkulaufzielen von mehreren Tagen übereinstimmt. Solche Effizienzgewinne halten tragbare Plattformen wettbewerbsfähig, ohne die lokale Rechenleistung zu beeinträchtigen, und stärken den Speicher-IC-Markt.

Steigende Nachfrage nach SSDs im Bereich der Massendatenspeicherung

Hyperscale-Betreiber erweitern NVMe-Flash-Arrays, um den Data-Lake-Zugriff für KI-Analysen zu beschleunigen und Workload-Ebenen von Festplatten zu verlagern. 200-Schichten-3D-NAND-Designs senken den USD-Preis pro Terabyte und ermöglichen es Flotten, Petabyte-Knoten bereitzustellen, die den Verbrauch von NAND-Wafern im Speicher-IC-Markt erhöhen. Over-the-Air-Update-Strategien für Kraftfahrzeuge passen ebenfalls zum SSD-Profil und erweitern die geografische Akzeptanz.

Schnelle Akzeptanz von Hochbandbreitenspeichern für KI-Beschleuniger

Der HBM-Umsatz übersteigt bereits 30 % des DRAM-Umsatzes von SK Hynix und soll im vierten Quartal 2025 40 % erreichen, da die Beschleuniger-Nachfrage das Angebot übersteigt.[4]Jin-Suk Choi, „Samsung plant, die HBM-Produktion im Jahr 2024 zu verdreifachen”, kedglobal.com HBM4 verspricht 5–6 TB/s pro Stack und vervierfacht die Bandbreite gegenüber HBM3E, sodass große Sprachmodelle schneller konvergieren können. AMDs MI350X kombiniert zwölf übereinandergestapelte HBM3E-Stacks mit insgesamt 288 GB in unmittelbarer Nähe zu Rechenkernen und verdeutlicht das enge Speicher-Rechen-Co-Design im Speicher-IC-Markt. Anbieter bleiben bis 2026 ausgebucht, was ihnen Preissetzungsmacht und Mittel für zusätzliche TSV-Kapazitäten verleiht und den Ausblick auf den Speicher-IC-Markt verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Entwicklungs- und Fabrikationskosten für fortschrittliche Speicher-ICs | -1.90% | Global, konzentriert auf führende Prozesstechnologien | Langfristig (≥ 4 Jahre) |

| DRAM/NAND-Preisvolatilität und Zyklizität | -1.60% | Globale Speichermärkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Engpässe bei kritischen Materialien | -1.20% | Global, mit Anfälligkeit im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für Speicher-Equipment | -0.80% | China, Russland und eingeschränkte Einheiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Fabrikationskosten für fortschrittliche Speicher-ICs

Sub-10-nm-DRAM-Linien erfordern Investitionen von USD 15–20 Milliarden, wobei EUV-Scanner mehr als USD 160 Millionen pro Einheit kosten. Die Einführung von High-NA-EUV fügt eine weitere Investitionsausgabenschicht hinzu, erhöht die Break-even-Volumina, während HBM-Die-Stacking 2–3-mal mehr Wafer-Starts verbraucht als handelsübliches DRAM.[5]Imec, „Imec demonstriert Logik- und DRAM-Strukturen unter Verwendung von High-NA-EUV”, imec-int.com Diese Kapitalbelastung schränkt das Feld auf finanzstarke etablierte Unternehmen ein und verlangsamt die Migrations-Zyklen für Prozessknoten innerhalb des Speicher-IC-Marktes.

DRAM/NAND-Preisvolatilität und Zyklizität

DDR4-Spotpreise stiegen im Mai 2025 um 50 %, nachdem Hersteller die Legacy-Produktion drosselten, um auf DDR5 und HBM umzurüsten, und hoben 8-GB-Module von USD 1,75 auf USD 2,73. Umgekehrt sanken NAND-Durchschnittsverkaufspreise im Jahresvergleich um 20 % aufgrund neuer chinesischer Kapazitäten, was die Margen belastete und die Bestandsplanung erschwerte. Solche Schwankungen schrecken vor vorhersehbaren Investitionen ab und können die Expansion innerhalb des Speicher-IC-Marktes in Überangebotsphasen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: DRAM-Dominanz bei gleichzeitiger Flash-Beschleunigung

DRAM hatte 2025 einen Marktanteil von 55,70 % im Speicher-IC-Markt und bleibt unverzichtbar für KI-Training-Bandbreite. NAND-Flash verzeichnet hingegen eine Wachstumsrate von 11,35 %. 3D-NAND mit mehr als 200 Schichten senkt die Kosten pro Bit und erweitert die Server-Boot-Laufwerke und den automobilen Speicherbedarf. NOR-Flash erlebt eine erneute automobile Nachfrage, während MRAM Design-Wins in industriellen Steuerungen erzielt, bei denen Nicht-Flüchtigkeit und Ausdauer entscheidend sind.

Samsungs gestapelte DRAM-Roadmap signalisiert 3D-Architekturen, die herkömmliche Skalierung erweitern. Neue Speichertechnologien wie ReRAM und 3D XPoint schließen Nischen-Latenzlücken und verschaffen kleineren Anbietern Marktanteile im weitreichenden Speicher-IC-Markt. Anwendungsspezifische Optimierung verwischt die Grenze zwischen flüchtigen und nicht-flüchtigen Kategorien und fördert hybride Hierarchien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mobile Basis verschiebt sich hin zum Rechenzentrum-Wachstum

Smartphones und Tablets führten 2025 mit einem Anwendungsanteil von 37,85 % im Speicher-IC-Markt, doch Server und Rechenzentren wachsen bis 2031 mit einer CAGR von 11,52 %, da sich KI-Workloads verbreiten. Rechenzentrumsknoten integrieren 400-W-Beschleuniger mit bis zu 288 GB HBM und erhöhen so die Speicherausgaben pro Sockel.

Mobile Geräte halten dagegen, indem sie LPDDR6 einführen und die handgehaltene Rechenleistung mit On-Device-KI in Einklang bringen. Industrielle IoT-Gateways und Edge-Server erfordern robuste Komponenten, während automobiles ADAS DRAM, LPDDR, NOR und SSDs in zentralisierten Fahrzeugcomputern kombiniert.

Nach Schnittstellenstandard: DDR4-Führung steht vor der HBM-Revolution

DDR4 repräsentierte 2025 immer noch 40,25 % der Lieferungen im Speicher-IC-Markt. Jedoch beschleunigt sich das DDR5-Wachstum, und HBM/HBM3/HBM3E eilt bis 2031 mit einer CAGR von 12,84 % voran. JEDEC veröffentlichte DDR6-Ziele mit 8,8–17,6 Gbps E/A für die Einführung nach 2027. LPDDR6 entwickelt sich zu 24-Bit-Kanälen bei ähnlichen Geschwindigkeiten und ist auf thermisch begrenzte Plattformen zugeschnitten.

PCIe 5.0 NVMe reduziert SSD-Latenzzeiten, während CXL Speicherpools disaggregiert und eine dynamische Kapazitätszuweisung in Hyperscale-Racks ermöglicht. Die Schnittstellenvielfalt unterstreicht die workload-zentrierte Entwicklung im gesamten Speicher-IC-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Konsumentenbasis erweitert sich durch Automobilinnovation

Unterhaltungselektronik behielt 2025 45,90 % der Umsätze, doch die CAGR der Automobilbranche von 12,35 % erhöht ihren Beitrag zur Speicher-IC-Marktgröße bis 2031 deutlich. Fahrzeuge sollen bis 2026 278 GB kombinierten RAM und NAND enthalten, mit steigendem Bedarf hin zu Multi-Terabyte-Speicher bis 2030. IT-Telekommunikationssektoren stärken Edge- und Kernnetzwerke mit Hochgeschwindigkeits-DRAM in 5G-Basisstationen.

Medizintechnikgeräte setzen auf fehlertolerante Speicher, und Raumfahrtmissionen erproben strahlungsgehärtetes MRAM und validieren spinbasierte Speicherung vor dem terrestrischen Einsatz. Die Vielfalt der Endverbraucher diversifiziert die Umsatzströme im gesamten Speicher-IC-Markt.

Geografische Analyse

Asien-Pazifik verankerte 2025 61,35 % der Lieferungen dank integrierter Lieferketten, die von der Wafer-Fertigung bis zur Back-End-Montage reichen. Der chinesische Anbieter CXMT erhöhte den DRAM-Anteil auf 5 %, während Samsung und SK Hynix mehr als USD 20 Milliarden in Forschung und Entwicklung reinvestierten, um die Prozessführerschaft zu erhalten. Japans Subventionsprogramm in Höhe von JPY 3,9 Billionen (USD 25,7 Milliarden) und die Kumamoto-Expansion von TSMC erweitern die regionalen Fertigungsgrundlagen. Exportkontrollmaßnahmen begrenzen die Lieferung fortschrittlicher Werkzeuge nach China, was möglicherweise Technologieknoten fragmentiert, aber alternative Kapazitäten rund um den Speicher-IC-Markt stimuliert.

Nordamerika verzeichnet bis 2031 die schnellste CAGR von 13,18 %, angetrieben durch den CHIPS Act in Höhe von USD 52,7 Milliarden und Microns USD 125 Milliarden Investitionsplan, der bis 2030 eine inländische DRAM-Produktion von 40 % anstrebt. Die Nähe zu Hyperscalern fördert die gemeinsame Entwicklung führender HBM- und DDR6-Produkte. Kanada und Mexiko liefern Chemikalien und führen Montagearbeiten durch und runden das regionale Ökosystem ab.

Europa nutzt seinen Automobilcluster; Deutschlands OEMs schreiben ASIL-D-zertifiziertes LPDDR für ADAS-Stacks der nächsten Generation vor. Das EU-Chips-Gesetz in Höhe von EUR 43 Milliarden (USD 49 Milliarden) zielt auf 20 % der globalen Kapazität ab, doch Prüfer prognostizieren ohne weitere Verpflichtungen nur 11,7 %. Die Region positioniert sich bei Spezialprozessen wie eingebettetem MRAM und sicherheitszertifizierten Speichern innerhalb des Speicher-IC-Marktes.

Naher Osten und Afrika verfolgen Digital-City- und 5G-Rollouts, importieren die meisten Komponenten und evaluieren Montagelinien, die mit souveränen Cloud-Projekten verbunden sind. Lateinamerika erkundet Backend-Verpackung, um regionale Gerätehersteller zu bedienen. Diese entstehenden Cluster tragen inkrementelle Volumina zum Speicher-IC-Markt bei, begünstigt durch die Diversifizierung der Lieferkette.

Wettbewerbslandschaft

Samsung Electronics, SK Hynix und Micron Technology hielten 2024 einen bedeutenden Anteil des DRAM-Angebots und aufrechterhaltener hoher Konzentration im Speicher-IC-Markt. Samsung stellte ein 32-GB-DDR5-Bauteil auf 12-nm-Technologie vor, das die Kapazität pro Die für KI-Server verdoppelt. SK Hynix beprobte 1c-DDR5 und lieferte frühe HBM4-Module an Nvidia, was die KI-zentrierte Positionierung festigt. Micron sicherte sich CHIPS-Förderung in Höhe von USD 6,165 Milliarden und beschleunigte damit die US-Fertigungszeitpläne und diversifizierte die geopolitische Exposition.

Herausforderer treten auf: CXMT skaliert DRAM in China, Everspin erweitert MRAM-Linien für industrielle Steuerungen, und Marvells CXL-Beschleuniger erschließen gepoolte Speicherarchitekturen. Partnerschaften gewinnen an Bedeutung; SK Hynix kooperiert mit TSMC bei fortgeschrittenem TSV-Stacking, während Intel und SoftBank Saimemory gründen, um den KI-Speicherstrombedarf innerhalb von zwei Jahren zu halbieren. Patentschutz, Verpackungs-Know-how und Fabrikincentives prägen den Wettbewerb jenseits einfacher Bit-Kostenführerschaft im Speicher-IC-Markt.

Speicher-IC-Branchenführer

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Western Digital Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Wissenschaftler der Universität Manchester demonstrierten programmierbare nanofluidische Memristoren, die sowohl kurzzeitige als auch langzeitige Retention aufweisen und ultraenergiearme neuromorphe Pfade eröffnen, die herkömmliche Speicher ergänzen könnten.

- Juli 2025: Samsung verschob die HBM4-Massenproduktion auf 2026 aufgrund von 65%igen Pilot-Ausbeuten, während SK Hynix darauf abzielte, den HBM-Umsatz 2025 zu verdoppeln, was unterschiedliche Kapazitätsstrategien verdeutlicht.

- Juni 2025: SoftBank und Intel gründeten das Gemeinschaftsunternehmen Saimemory, um gestapeltes DRAM zu entwickeln, das innerhalb von zwei Jahren 50 % weniger Strom als aktuelles HBM verbraucht und damit die thermischen Grenzen von Rechenzentren adressiert.

- März 2025: SK Hynix lieferte zwölflagige HBM4-Muster an Nvidia, erhöhte die Bandbreite gegenüber HBM3E um 60 % und signalisierte damit einen First-Mover-Vorteil im Speicher-IC-Markt.

Umfang des globalen Speicher-IC-Marktberichts

Speicherintegrierte Schaltkreise sind integrierte Schaltkreise, die in Speichergeräten implementiert oder in digitalen Geräten zur Datenspeicherung für Computer verwendet werden. Sowohl flüchtige als auch nicht-flüchtige Speicher für Computergeräte werden mithilfe von Speicher-integrierten Schaltkreisen erstellt. Sie können in verschiedenen digitalen und elektronischen Geräten, Computern und Smartphones eingesetzt werden.

Der Speicher-integrierter-Schaltkreis-(IC)-Markt ist nach Typ (DRAM, Flash), Endverbraucherbranche (Unterhaltungselektronik, Automobil, IT und Telekommunikation, Gesundheitswesen) sowie Geografie segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| DRAM | |

| Flash | NOR |

| NAND | |

| Neue Speichertechnologien (MRAM, ReRAM, 3D XPoint usw.) | |

| Sonstige Typen |

| Smartphones und Tablets |

| Server und Rechenzentren |

| Automobilelektronik |

| Industrielle und IoT-Geräte |

| Sonstige Anwendungen |

| DDR4 |

| DDR5 |

| LPDDR5/LPDDR6 |

| HBM/HBM3/HBM3E |

| PCIe/NVMe-Flash |

| Unterhaltungselektronik |

| Automobil |

| IT und Telekommunikation |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Speichertyp | DRAM | ||

| Flash | NOR | ||

| NAND | |||

| Neue Speichertechnologien (MRAM, ReRAM, 3D XPoint usw.) | |||

| Sonstige Typen | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Server und Rechenzentren | |||

| Automobilelektronik | |||

| Industrielle und IoT-Geräte | |||

| Sonstige Anwendungen | |||

| Nach Schnittstellenstandard | DDR4 | ||

| DDR5 | |||

| LPDDR5/LPDDR6 | |||

| HBM/HBM3/HBM3E | |||

| PCIe/NVMe-Flash | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert hat der Speicher-IC-Markt im Jahr 2031?

Der Speicher-IC-Markt wird bis 2031 voraussichtlich USD 315,46 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum in der Speicher-IC-Nachfrage?

Nordamerika verzeichnet bis 2031 die höchste CAGR von 13,18 %, angetrieben durch CHIPS-Anreize und KI-Infrastruktur.

Welcher Speichertyp wächst am schnellsten?

NAND-Flash, das in SSDs und im automobilen Speicher eingesetzt wird, verzeichnet bis 2031 eine CAGR von 11,35 %.

Warum ist Automobilelektronik für Speicheranbieter bedeutsam?

Software-definierte Fahrzeuge benötigen Hochbandbreiten-DRAM für ADAS sowie große NAND-Kapazitäten für Over-the-Air-Updates und treiben damit bis 2031 eine CAGR von 12,35 % bei der automobilen Speichernachfrage an.

Wie beeinflusst HBM die Leistung von KI-Beschleunigern?

HBM3E und das kommende HBM4 bieten bis zu 6 TB/s pro Stack und ermöglichen es größeren KI-Modellen, schneller zu trainieren und zu inferieren, während der Energieverbrauch pro Operation gesenkt wird.

Was sind die größten Herausforderungen für Speicher-IC-Hersteller?

Steigende Fabrikationskosten von mehr als USD 15 Milliarden pro Standort und volatile DRAM/NAND-Preiszyklen erschweren die Kapazitätsplanung und Rentabilität.

Seite zuletzt aktualisiert am: