Marktgröße und Marktanteil für aufkommende nicht flüchtige Speicher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

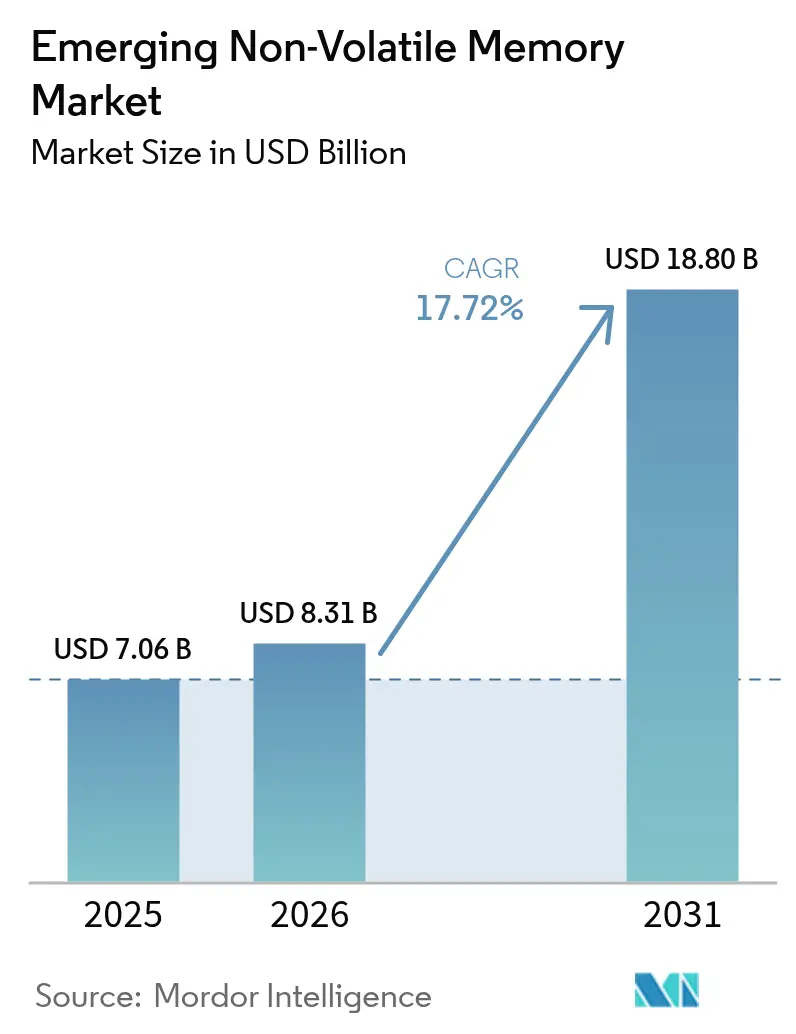

| Marktgröße (2026) | 8.31 Milliarden US-Dollar |

| Marktgröße (2031) | 18.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

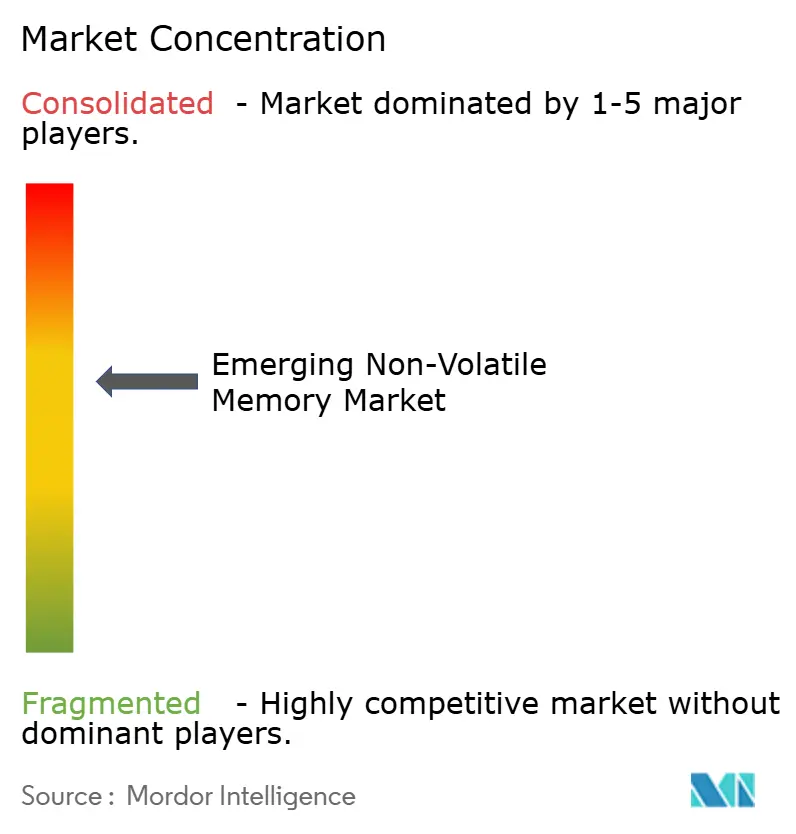

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aufkommende nicht flüchtige Speicher von Mordor Intelligence

Die Marktgröße für aufkommende nicht flüchtige Speicher wurde im Jahr 2025 auf USD 7,06 Milliarden bewertet und wird voraussichtlich von USD 8,31 Milliarden im Jahr 2026 auf USD 18,8 Milliarden bis 2031 wachsen, mit einer CAGR von 17,72 % während des Prognosezeitraums (2026–2031). Die gestiegene Nachfrage nach Speicherung mit Sub-Mikrosekunden-Latenz in Rechenzentren für KI-Training, die Elektrifizierung von Automobilen und steigende Edge-KI-Inferenz-Workloads beschleunigen die strukturelle Migration weg von Legacy-Flash-Speicher hin zu magnetoresistiven, resistiven, Phasenübergangs- und ferroelektrischen Technologien. Öffentliche Sektor-Anreize im Rahmen des US CHIPS and Science Act, des Chips-Gesetzes der Europäischen Union und vergleichbarer chinesischer Subventionen leiten Kapital in inländische Speicher-Fabs um. Unterdessen ermöglicht die Foundry-Qualifizierung von eingebettetem MRAM bei 22 Nanometern und darunter Designern, Logik und Speicher auf einem einzigen Die zu konsolidieren. Die Elektrifizierung von Automobilen ist ein weiterer Katalysator, da Hochtemperatur-Datenerhaltung und Sofortstart-Fähigkeit die Anforderungen von Fahrerassistenzsystemen, Batteriemanagementsystemen und Domänencontrollern erfüllen. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, Lizenzierung und Portfoliodiversifizierung, da etablierte NAND-Anbieter ihre Position gegen spezialisierte Startups verteidigen, die Drop-in-Flash-Ersatzlösungen für industrielle und automotive Segmente anbieten.

Wichtigste Erkenntnisse des Berichts

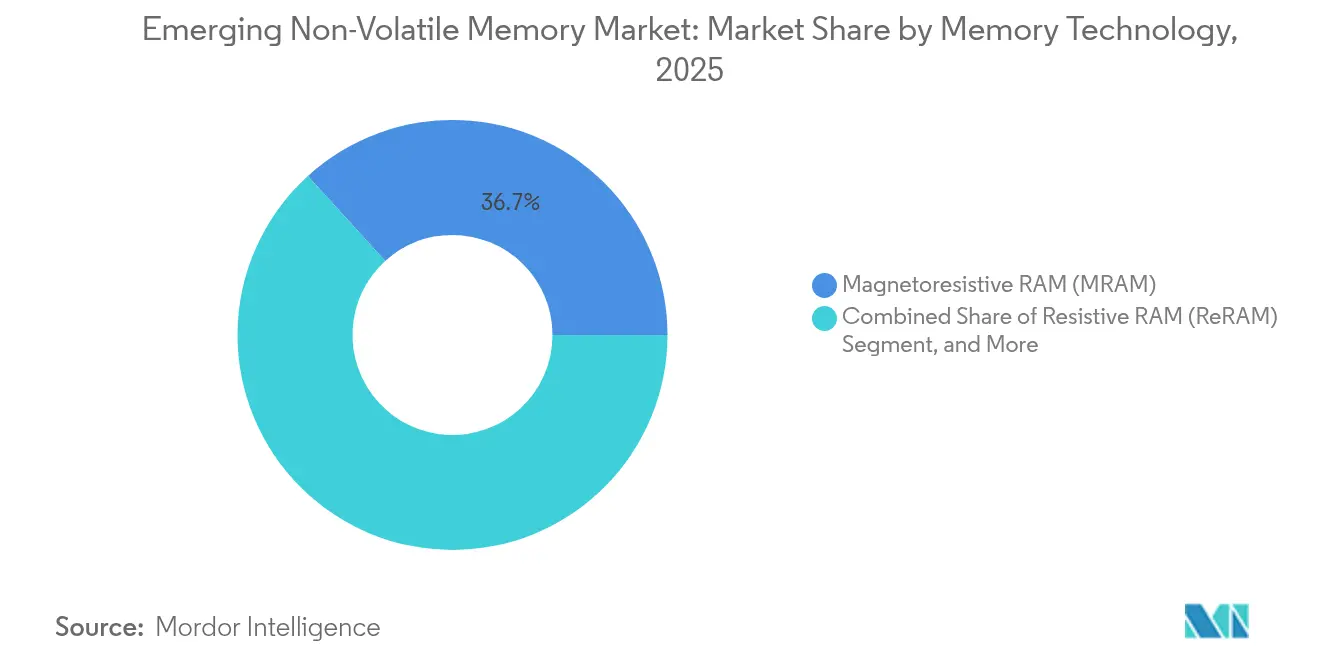

- Nach Speichertechnologie führte magnetoresistives RAM den Markt für aufkommende nicht flüchtige Speicher mit einem Umsatzanteil von 36,74 % im Jahr 2025 an; resistives RAM wird bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen.

- Nach Typ trugen eigenständige Module im Jahr 2025 63,12 % der Lieferungen im Markt für aufkommende nicht flüchtige Speicher bei, während eingebettete Varianten bis 2031 voraussichtlich mit einer CAGR von 18,67 % wachsen werden.

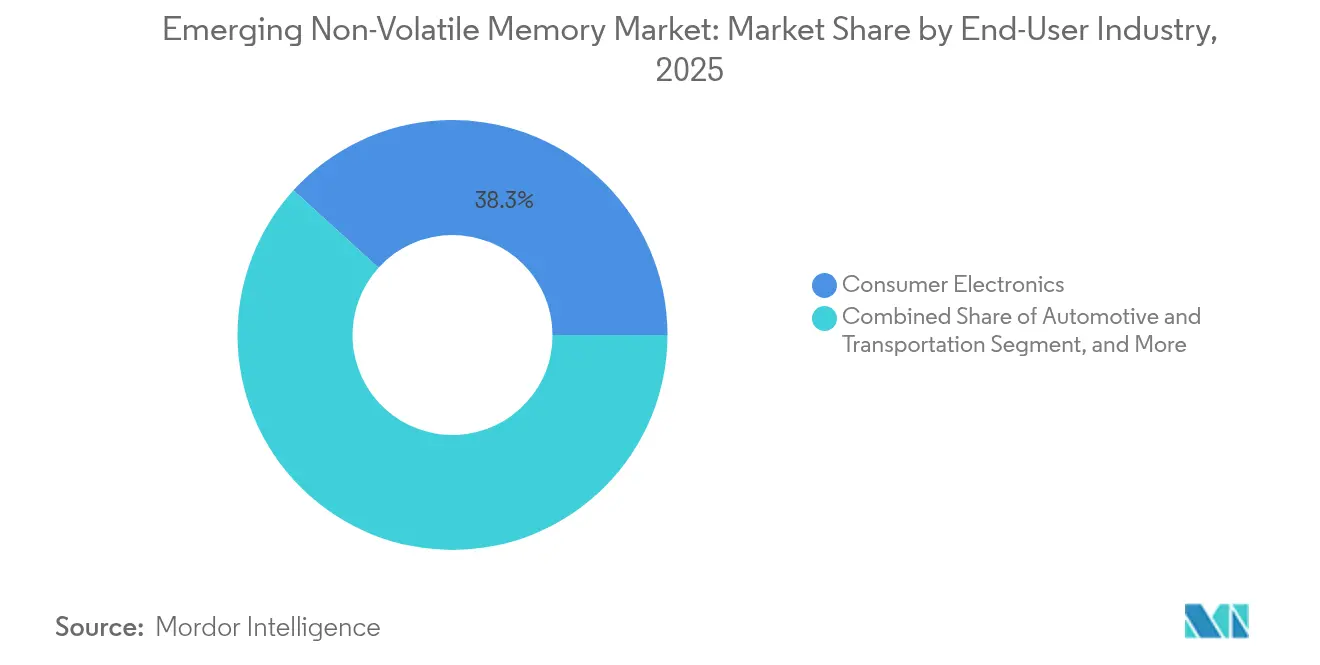

- Nach Endnutzerbranche entfiel im Jahr 2025 38,25 % der Nachfrage im Markt für aufkommende nicht flüchtige Speicher auf die Unterhaltungselektronik; Automobil und Transport werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen.

- Nach Anwendung erfasste Cache-Speicher und Unternehmensspeicher im Jahr 2025 43,20 % des Umsatzes im Markt für aufkommende nicht flüchtige Speicher; Mobiltelefone und Wearables werden bis 2031 voraussichtlich mit einer CAGR von 21,10 % steigen.

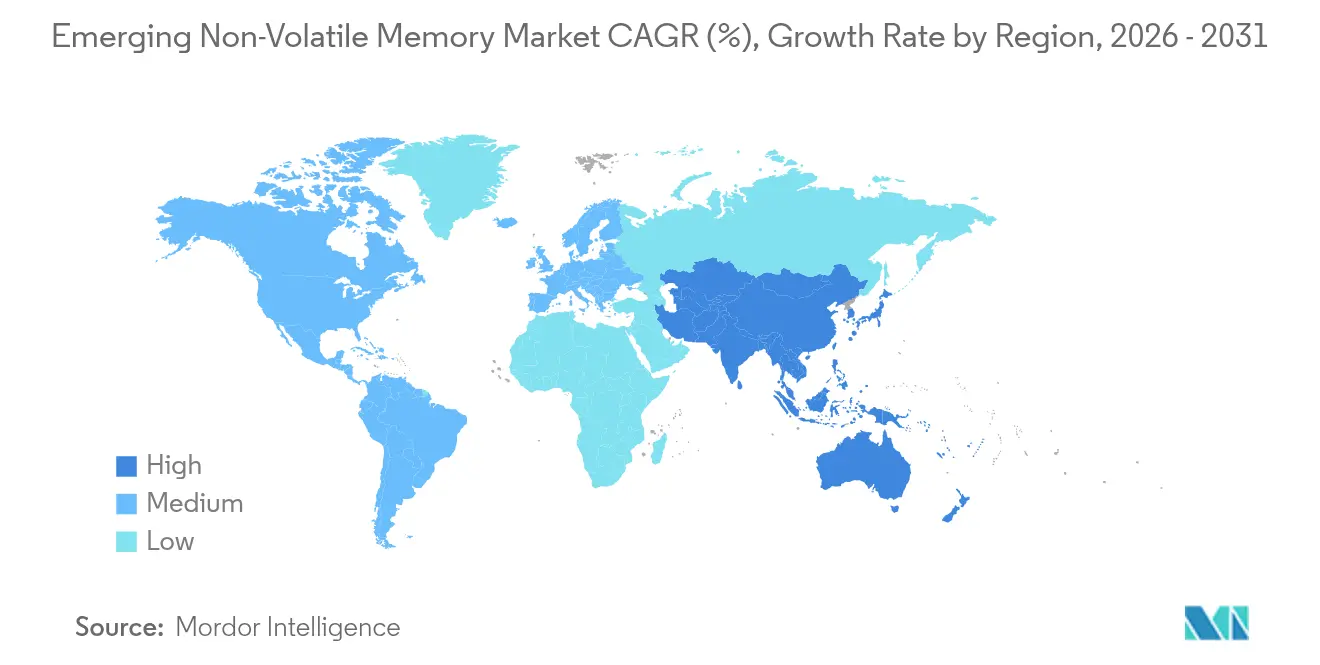

- Nach Geografie dominierte die Region Asien-Pazifik den Markt für aufkommende nicht flüchtige Speicher mit einem Anteil von 40,35 % im Jahr 2025 und ist auch die am schnellsten wachsende Region, die bis 2031 mit einer CAGR von 19,82 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für aufkommende nicht flüchtige Speicher

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig steigende Nachfrage nach Speicherung mit geringer Latenz und hoher Bandbreite in KI-Rechenzentren | +3.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu energieeffizientem Speicher für IoT- und Wearable-Geräte | +2.8% | Global, angeführt von Unterhaltungselektronik-Hubs in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Automobil-Elektrifizierung und Fahrerassistenzsysteme, die Hochtemperatur-NVM mit hoher Ausdauer erfordern | +3.5% | Europa, Nordamerika, Automobil-Korridore in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Foundry-Qualifizierung von eingebettetem MRAM und ReRAM unterhalb von 28 nm ermöglicht Flash-Ersatz | +3.1% | Asien-Pazifik-Fabs, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Marktnachfrage nach In-Memory-Computing in Edge-KI-Chips | +2.9% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Halbleiter-Souveränität zur Ausweitung inländischer Fabs | +2.6% | Vereinigte Staaten, Europäische Union, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig steigende Nachfrage nach Speicherung mit geringer Latenz und hoher Bandbreite in KI-Rechenzentren

Hyperscale-Betreiber, die große Sprachmodelle betreiben, stoßen gegen die Speicherwand, bei der die Energie für den Datentransport zwischen DRAM und NAND die für die Berechnung verwendete Energie übersteigt. Aufkommende nicht flüchtige Speicher liefern Sub-100-Nanosekunden-Zugriff und Byte-Adressierbarkeit, sodass Trainingsdatensätze über Stromzyklen hinweg an Ort und Stelle gespeichert bleiben und die Abhängigkeit von kostspieligen DRAM-Schichten verringert wird. Samsungs 1-Gigabit-Spin-Transfer-Torque-MRAM-Prototyp demonstrierte im Jahr 2024 10-Nanosekunden-Schreibvorgänge und bestätigte damit den Latenzvorsprung gegenüber NAND.[1]Samsung Electronics, "1 Gb STT-MRAM mit 10 ns Schreibgeschwindigkeit," samsung.com Die Einstellung von Intel Optane im Jahr 2022 verstärkte den Druck in Richtung MRAM- und ReRAM-Schichten. Da Transformer-Modelle über eine Billion Parameter hinauswachsen, wird persistenter Speicher für häufiges Checkpointing unerlässlich, was die Einführung in Empfehlungssystemen und Betrugserkennungspipelines fördert.

Verlagerung hin zu energieeffizientem Speicher für IoT- und Wearable-Geräte

Batteriebeschränkte Geräte ersetzen seriellen NOR-Flash durch ferroelektrisches RAM und MRAM, um hohe Schreibströme und den Overhead des Löschens vor dem Schreiben zu eliminieren. STMicroelectronics gab im Jahr 2024 bekannt, dass eingebettetes FRAM die Systemenergie in Ultra-Low-Power-Mikrocontrollern um 40 % gesenkt hat.[2]STMicroelectronics, "40% Energiereduktion mit eingebettetem FRAM," st.com Always-on-Sprachassistenten und kontinuierliche Gesundheitsmonitore benötigen sofortiges Aufwachen und null Standby-Verlust – Vorteile, die mit FRAMs Sub-Mikroampere-Standby-Strom übereinstimmen. Die Ökodesign-Vorschriften der Europäischen Union, die eine Energieeffizienzkennzeichnung vorschreiben, stärken die Einführung.

Automobil-Elektrifizierung und Fahrerassistenzsysteme, die Hochtemperatur-NVM mit hoher Ausdauer erfordern

Fahrerassistenzsysteme, Batteriemanagementsysteme und Over-the-Air-Firmware-Updates sind auf Speicher angewiesen, der Daten bei Temperaturen über 125 °C behält und 10^9 Schreibzyklen standhält. Everspins automobiltaugliches MRAM, qualifiziert nach AEC-Q100 Grade 1, demonstriert Datenhaltung bei 150 °C. Infineon kooperierte 2024 mit Everspin, um 256-Megabit-MRAM in seine AURIX-Mikrocontroller zu integrieren, was Level-3-Autonomie ermöglicht, die sofortiges Booten und ausfallsichere Redundanz erfordert. Die Einhaltung der funktionalen Sicherheitsnormen nach ISO 26262 verstärkt die Nachfrage nach vorhersehbaren Ausfallmodi.

Foundry-Qualifizierung von eingebettetem MRAM unterhalb von 28 nm ermöglicht Flash-Ersatz

TSMC qualifizierte im Jahr 2024 eine 22-Nanometer-Plattform für eingebettetes MRAM für die Serienproduktion, sodass Designer Logik, SRAM und nicht flüchtigen Speicher auf einem einzigen Die integrieren können. GlobalFoundries folgte mit einem 12-Nanometer-eMRAM-Prozess, der −40 bis 125 °C abdeckt und eine 10-Nanosekunden-Schreibgeschwindigkeit aufweist. Die Eliminierung von externem seriellem Flash reduziert die Stücklistenkosten, die Leiterplattenfläche und die Boot-Latenz, insbesondere in sicheren Mikrocontrollern und Edge-KI-Beschleunigern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungskosten und Ausbeute-Herausforderungen bei Sub-20-nm-Knoten | -2.1% | Global, am ausgeprägtesten dort, wo fortschrittliche Knoten-Kapazität knapp ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an einheitlichen Standards für Controller-Schnittstellen und Software-Stacks | -1.8% | Global, verlangsamt die Einführung in Unternehmens- und Automobilsegmenten | Mittelfristig (2–4 Jahre) |

| Variabilität der Ausdauer auf Geräteebene, die hochschreibende Workloads einschränkt | -1.3% | Global, mit Auswirkungen auf Rechenzentren und Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von kritischen magnetischen Materialien und Seltenerdmaterialien | -1.5% | Global, erhöhtes Risiko in Einzelquellen-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten und Ausbeute-Herausforderungen bei Sub-20-nm-Knoten

Aufkommende nicht flüchtige Speicherstapel beinhalten spezialisierte Maskenschichten und Atomlagenabscheidungsschritte, die die Waferkosten um 20 %–30 % gegenüber Standard-CMOS erhöhen. Extrem-Ultraviolett-Scanner, die jeweils mehr als USD 150 Millionen kosten, konzentrieren die Kapazität auf eine Handvoll Fabs, was die Versorgungselastizität einschränkt. Frühe Pilotläufe berichten von Defektdichten, die zwei- bis dreimal höher sind als bei ausgereiften NAND-Prozessen, was die Kostenparität bei Verbrauchergeräten verzögert und das kurzfristige Stückzahlwachstum dämpft.

Mangel an einheitlichen Standards für Controller-Schnittstellen und Software-Stacks

JEDEC-Standards wie NVDIMM-P adressieren persistenten DRAM, lassen jedoch byte-adressierbaren nicht flüchtigen Speicher aus, was Originalgerätehersteller zwingt, proprietäre Treiber zu unterstützen.[3]JEDEC, "JESD245 NVDIMM-P-Spezifikation," jedec.org Die Fragmentierung verlängert die Qualifizierungszeiträume in sicherheitskritischen Sektoren und erschwert die Mehrfachbeschaffung, während bei NVMe-Erweiterungen für persistenten Speicher bisher nur begrenzte Fortschritte erzielt wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: MRAM behält die Führung, ReRAM gewinnt an Bedeutung

Magnetoresistives RAM machte 36,74 % des Umsatzes im Jahr 2025 aus, unterstützt durch die Qualifizierung in automobilen Mikrocontrollern und industriellen Steuergeräten, die Sofortstart-Fähigkeit erfordern. Resistives RAM wird bis 2031 voraussichtlich mit einer jährlichen Rate von 20,12 % wachsen, da seine Zwei-Terminal-Zellenstruktur vorhandenes High-k-Gate-Tooling nutzt. ReRAMs Kostentrajektorie spricht fabless Designer an, die Drop-in-Flash-Ersatzlösungen suchen, ohne magnetische Abscheideausrüstung zu benötigen. Phasenübergangsspeicher bleibt eine Nischenoption in automobilen Blackboxen und Luftfahrtrekordern, die deterministische Schreibvorgänge und Strahlentoleranz schätzen. Ferroelektrisches RAM behält eine Rolle in Ultra-Low-Power-Mikrocontrollern und RFID-Tags, wo unbegrenzte Ausdauer Dichtebeschränkungen ausgleicht. Cross-Point-Architekturen wie 3D XPoint werden für Edge-KI-Beschleuniger neu positioniert, die Modellgewichte über Neustarts hinweg erhalten müssen. Samsungs 1-Gigabit-Prototyp bestätigt, dass Spin-Transfer-Designs die Latenzlücke zu Spin-Orbit-Torque-Varianten schließen, was die Dominanz von MRAM bekräftigt.

ReRAMs Flexibilität bei Schaltstoffen – wie Tantaloxid, Hafniumoxid und Titanoxid – ermöglicht es Foundries, sich an knotenspezifische Anforderungen anzupassen. Weebit Nanos 2024-Partnerschaft mit SkyWater zur Qualifizierung von 130-nm-ReRAM für strahlungsgehärtete Raumfahrtanwendungen zeigt die Eignung für Spezialknotenl. Ferroelektrisches RAMs Ausdauer von über 10^14 Zyklen hält es relevant für Smart-Meter-Implementierungen, wo es über mehrere Jahrzehnte hinweg alle paar Sekunden Sensordaten protokolliert. Hybriddesigns wie Samsungs Z-NAND kombinieren MRAM-Puffer mit hochdichtem NAND, um die Ausdauer bei schreibintensiven Workloads zu verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Eingebettete Varianten beschleunigen sich mit zunehmender SoC-Integration

Eigenständige Module trugen 63,12 % der Lieferungen im Jahr 2025 bei und bedienen Enterprise-Speicher-Arrays und industrielle Steuergeräte, die feldaustauschbare Pakete schätzen. Eingebetteter nicht flüchtiger Speicher wird bis 2031 voraussichtlich mit einer jährlichen Rate von 18,67 % wachsen, angetrieben durch System-on-Chip-Designer, die externen seriellen Flash eliminieren, um Latenz zu reduzieren und Strombudgets zu senken. TSMCs 22-nm-eMRAM und GlobalFoundries' 12-nm-eMRAM-Plattformen ermöglichen es, Firmware, Kalibrierungsdaten und neuronale Netzgewichte auf dem Die zu speichern. Die Marktgröße für aufkommende nicht flüchtige Speicher bei eingebetteten Anwendungen wird voraussichtlich schnell wachsen, da die Unterhaltungselektronik Always-on-Sensorik einführt.

Eigenständige Module bleiben die bevorzugte Wahl, wenn Kapazität und Wartungsfreundlichkeit entscheidend sind, etwa in Storage-Area-Networks und industriellen SPS-Systemen. Everspins 256-Megabit-MRAM-Modul zielt auf Cache-Schichten ab, wo Ausfallschutz bei Stromausfall und unbegrenzte Ausdauer Kostenaufschläge rechtfertigen. Qualifizierungszyklen für eingebettete Varianten sind länger, da Foundries die thermische Stabilität über das gesamte Prozessfenster validieren müssen; die Einsparungen bei der Leiterplattenfläche und den Montagekosten bekräftigen jedoch die Migrationstendenz.

Nach Endnutzerbranche: Automobil überholt Unterhaltungselektronik durch Nachfrage nach Fahrerassistenzsystemen

Unterhaltungselektronik erfasste 38,25 % des Umsatzes im Jahr 2025, aber Automobil und Transport sind auf dem Weg zu einer CAGR von 21,05 % bis 2031, da zentralisierte Domänencontroller Dutzende von Steuergeräten konsolidieren. Der Markt für aufkommende nicht flüchtige Speicher unterstützt Sofortstart-, Hochtemperatur-Datenerhaltungs- und ausfallsichere Anforderungen, die für Level-3-Autonomie inhärent sind. Die Nachfrage aus Enterprise-Rechenzentren ist zwar umsatzmäßig kleiner, aber für Speicherklassen-Speicherschichten, die DRAM und NAND überbrücken, entscheidend. Industrielle Segmente bevorzugen FRAM und ReRAM wegen ihrer unbegrenzten Ausdauer in rauen Umgebungen, während Gesundheitsanwendungen nicht flüchtigen Speicher für implantierbare Sensoren einsetzen, die Datenhaltung über Batteriewechsel hinaus erfordern. Luft- und Raumfahrt- sowie Verteidigungssegmente spezifizieren strahlungsgehärtete Varianten und profitieren von ReRAMs Toleranz gegenüber Einzelereignis-Störungen.

Die Automobil-Nachfrage wird durch Infineons Integration von 256-Megabit-MRAM in AURIX-Mikrocontroller exemplifiziert, die Sofortstart- und ausfallsichere Redundanzmandate erfüllen. Das Wachstum der Unterhaltungselektronik verlangsamt sich, da die Smartphone-Durchdringung ein Plateau erreicht, aber Wearables halten den Schwung durch die Einbettung von Always-on-Sensoren und Sprachassistenten, die einen persistenten Zustand ohne Flash-Latenz benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mobiltelefone und Wearables verzeichnen das schnellste Wachstum

Cache-Speicher und Unternehmensspeicher repräsentierten 43,20 % des Umsatzes im Jahr 2025 und nutzten MRAM- und Phasenübergangspuffer, die NAND vor schreibintensiven Workloads schützen. Mobiltelefone und Wearables werden voraussichtlich mit einer jährlichen Rate von 21,10 % wachsen, aufgrund der Verbreitung von Always-on-Gesundheitsüberwachung und On-Device-KI-Inferenz.

Die Marktgröße für aufkommende nicht flüchtige Speicher für Mobiltelefone und Wearables wird voraussichtlich verdoppelt, da eingebettetes FRAM Flash in Ultra-Low-Power-Mikrocontrollern ersetzt. Industrielle Steuerung und automobile Steuerungsanwendungen sind auf MRAM und FRAM für Sofortstartzustände über −40 bis 125 °C-Bereiche angewiesen, während hybride Massenspeicherarchitekturen NAND mit dünnen MRAM-Puffern kombinieren, um die Ausdauer zu verlängern. Sichere Mikrocontroller- und Smart-Card-Implementierungen nutzen ReRAMs einmalig programmierbares Merkmal als Hardware-Vertrauensanker.

Geografische Analyse

Die Region Asien-Pazifik hielt 40,35 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich mit einer jährlichen Rate von 19,82 % wachsen. Die Region profitiert von Samsung- und SK-Hynix-Pilotlinien in Südkorea, TSMCs 22-nm-eMRAM in Taiwan und staatlich geförderten chinesischen Programmen zur Lokalisierung der resistiven RAM-Produktion. Dichte Unterhaltungselektronik- und Automobil-Lieferketten verstärken einen positiven Kreislauf aus Prototypen- und Serienrampe. Der Markt für aufkommende nicht flüchtige Speicher wird durch die wachsende Einführung von Batterie-Elektrofahrzeugen in der Asien-Pazifik-Region weiter gestärkt, die Hochtemperatur-Speicher mit hoher Ausdauer erfordern.

Nordamerika verfolgt strahlungsgehärteten Speicher für Luft- und Raumfahrt sowie Verteidigung, wobei GlobalFoundries' 12-nm-eMRAM automobilen und industriellen Mikrocontrollern dient. Der US CHIPS and Science Act stellt Mittel für inländische Fabs bereit und verbessert damit die Versorgungssicherheit für Verteidigungsauftragnehmer. Europa nutzt den EUR 43 Milliarden Chips Act zur Ausweitung der Halbleiterkapazität; Infineon und STMicroelectronics erproben eingebettetes MRAM für die Automobil-Elektrifizierung. Der Marktanteil für aufkommende nicht flüchtige Speicher in Europa steigt aufgrund strenger funktionaler Sicherheitsnormen, die MRAM begünstigen.

Südamerika, der Nahe Osten und Afrika befinden sich noch in frühen Einführungsphasen und konzentrieren sich auf Smart-Grid-Metering, Öl- und Gas-Telemetrie sowie mobile Zahlungen. Saudi-Arabiens NEOM-Projekt erprobt MRAM-basierte Datenlogger für das Energiemanagement, während afrikanische Implementierungen sich auf netzunabhängige Solarregler konzentrieren, die energiesparenden Speicher mit hoher Ausdauer erfordern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Samsung, SK Hynix, Micron und Kioxia halten zusammen einen Anteil von über 55 % des Umsatzes und nutzen ihre Skalierung und Kundenbeziehungen. Spezialisierte Startups wie Everspin, Weebit Nano, Avalanche Technology und Crossbar lizenzieren geistiges Eigentum und kooperieren mit Foundries, um Fab-Investitionen zu umgehen. Technologiedifferenzierung treibt den Wettbewerb an, da Lieferanten darum wetteifern, geringere Schreiblatenz, höhere Ausdauer und breitere Temperaturbereiche zu liefern. Samsungs 1-Gigabit-STT-MRAM-Prototyp positioniert das Unternehmen dazu, DRAM in persistenten Cache-Schichten zu verdrängen. Everspin konzentriert sich auf eigenständige Module für Enterprise-Speicher, wo unbegrenzte Ausdauer Preisaufschläge rechtfertigt. Foundry-Partnerschaften sind entscheidend; TSMCs 22-nm-eMRAM und GlobalFoundries' 12-nm-eMRAM bieten fabless Designern zuverlässige Versorgungswege.

Die Beteiligung an Normungsgremien prägt das Feld ebenfalls, da Unternehmen JEDEC-Schnittstellen beeinflussen, die architektonische Vorteile festschreiben könnten. Vertikale Integration entwickelt sich: Infineon und Renesas betten MRAM in Mikrocontroller ein, um differenzierte Automobil-Portfolios zu sichern. Patentanmeldungen konzentrieren sich auf Tunnelkontakt-Engineering und Selektorbauelemente für Cross-Point-Arrays, wobei Samsung, Intel und TSMC zusammen mehr als 40 % der erteilten MRAM-Patente ab 2024 halten. Die Branche für aufkommende nicht flüchtige Speicher balanciert somit etablierte Skalierung mit der Agilität von Startups.

Marktführer für aufkommende nicht flüchtige Speicher

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

Intel Corporation

Western Digital Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SK Hynix reservierte USD 3,87 Milliarden zur Erweiterung seiner südkoreanischen Speicher-Fabs und widmete einen Teil der Ausgaben Spin-Transfer-Torque-MRAM-Pilotlinien, die Kunden aus den Bereichen Automobil und Enterprise-Speicher bedienen werden.

- Oktober 2025: TSMC berichtete, dass die monatliche Produktion auf seiner 22-nm-Plattform für eingebettetes MRAM 10.000 Wafer-Starts überschritten hat, was eine starke Nachfrage von fabless Automobil-MCU-Designern und Edge-KI-Beschleuniger-Anbietern bestätigt.

- September 2025: Samsung Electronics und GlobalFoundries haben eine gemeinsame Entwicklungsvereinbarung geschlossen, um eingebettete MRAM-Prozessmodule für automobiltaugliche Mikrocontroller auf GlobalFoundries' 12-nm-FinFET-Knoten gemeinsam zu optimieren, mit dem Ziel, Level-3- bis Level-4-Autonomie-Workloads in einem Temperaturbereich von −40 °C bis 150 °C zu bedienen.

- August 2025: Micron kündigte ein USD 200 Millionen F&E-Zentrum für Phasenübergangsspeicher in Boise, Idaho, an, das sich auf strahlungsgehärtete Varianten für Satelliten und Avionik in Partnerschaft mit dem US-Verteidigungsministerium konzentriert.

- Juli 2025: Infineon Technologies und STMicroelectronics bildeten eine strategische Allianz zur gemeinsamen Entwicklung von eingebettetem ferroelektrischem RAM für Ultra-Low-Power-Automobil- und Industrie-MCUs, die den Produkt-Fahrplan mit den funktionalen Sicherheitsanforderungen nach ISO 26262 abstimmt.

- Juni 2025: Weebit Nano schloss die Qualifizierung seines resistiven RAM auf SkyWater Technologys 130-nm-strahlungsgehärteter Plattform ab und sicherte sich einen USD 15 Millionen, dreijährigen Produktionsvertrag mit einem nicht genannten Luft- und Raumfahrt-Primärauftragnehmer für Satellitenspeichersysteme.

Berichtsumfang des globalen Marktes für aufkommende nicht flüchtige Speicher

Nicht-flüchtiger Speicher ist ein Computerspeicher, der gespeicherte Informationen auch im ausgeschalteten Zustand behalten kann. Aufkommende nicht flüchtige Speichertechnologien versprechen fortschrittliche und neuartige Speicher zur Speicherung von mehr Daten zu geringeren Kosten als die teuer herzustellenden Siliziumchips, die von renommierten Verbrauchergeräten wie Mobiltelefonen, Digitalkameras, tragbaren Musikplayern und anderen verwendet werden. Unter mehreren Alternativen sind Spin-Transfer-Torque-Direktzugriffsspeicher, Phasenübergangsspeicher und resistiver Direktzugriffsspeicher (RRAM) wichtige aufkommende Technologien.

Aufkommende nicht flüchtige Speicher eignen sich am besten für neuromorphe Computing-Anwendungen, da sie klein sind und mehrere synaptische Gewichte speichern können. Die im Rahmen der Studie berücksichtigten Endnutzerbranchen umfassen Unterhaltungselektronik, Industrie, Unternehmen und andere Sektoren in verschiedenen Geographien. Darüber hinaus ist der Markt nach Typ segmentiert, einschließlich eigenständig und eingebettet. Die Studie berücksichtigt auch die Auswirkungen von COVID-19 auf den Markt.

| Magnetoresistives RAM (MRAM) |

| Resistives RAM (ReRAM) |

| Phasenübergangsspeicher (PCM) |

| Ferroelektrisches RAM (FRAM) |

| 3D XPoint / Sonstige aufkommende Technologien |

| Eigenständig |

| Eingebettet |

| Unterhaltungselektronik |

| Industrie |

| Unternehmen und Rechenzentren |

| Automobil und Transport |

| Gesundheitswesen und Medizinprodukte |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzerbranchen |

| Cache-Speicher und Unternehmensspeicher |

| Mobiltelefone und Wearables |

| Industrielle und automobile Steuerung |

| Massenspeicher |

| Eingebettete Mikrocontroller und Smart Cards |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Speichertechnologie | Magnetoresistives RAM (MRAM) | ||

| Resistives RAM (ReRAM) | |||

| Phasenübergangsspeicher (PCM) | |||

| Ferroelektrisches RAM (FRAM) | |||

| 3D XPoint / Sonstige aufkommende Technologien | |||

| Nach Typ | Eigenständig | ||

| Eingebettet | |||

| Nach Endnutzerbranche | Unterhaltungselektronik | ||

| Industrie | |||

| Unternehmen und Rechenzentren | |||

| Automobil und Transport | |||

| Gesundheitswesen und Medizinprodukte | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Anwendung | Cache-Speicher und Unternehmensspeicher | ||

| Mobiltelefone und Wearables | |||

| Industrielle und automobile Steuerung | |||

| Massenspeicher | |||

| Eingebettete Mikrocontroller und Smart Cards | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für aufkommende nicht flüchtige Speicher?

Der Markt steht im Jahr 2026 bei USD 8,31 Milliarden und wird bis 2031 voraussichtlich USD 18,8 Milliarden erreichen.

Welche Speichertechnologie führt beim Umsatzanteil?

Magnetoresistives RAM hielt 36,74 % des Umsatzes im Jahr 2025 aufgrund der frühen Einführung in automobilen und industriellen Anwendungen.

Warum steigt die Automobil-Nachfrage so stark?

Zentralisierte Domänencontroller für Fahrerassistenzsysteme erfordern Sofortstart-, Hochtemperatur- und hochausdauernden Speicher, was eine CAGR von 21,05 % von 2026 bis 2031 antreibt.

Welche Region erzielt den größten Umsatz?

Asien-Pazifik machte 40,35 % des Umsatzes im Jahr 2025 aus, unterstützt durch Samsung-, SK-Hynix- und TSMC-Pilotlinien.

Was ist das größte technische Hindernis für eine breitere Einführung?

Hohe Fertigungskosten und Ausbeute-Herausforderungen bei Sub-20-nm-Knoten erhöhen die Waferpreise und verlangsamen den Weg zur Kostenparität mit Flash.

Wie konzentriert ist die Lieferantenmacht?

Die vier größten Anbieter kontrollieren etwa 55 % des Umsatzes, was auf eine moderate Konzentration und keine Monopolkontrolle hindeutet.

Seite zuletzt aktualisiert am: