NAND-Flash-Speichermarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.69 Milliarden US-Dollar |

| Marktgröße (2031) | 76.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NAND-Flash-Speichermarktanalyse von Mordor Intelligence

Die NAND-Flash-Speichermarktgröße im Jahr 2026 wird auf 58,69 Milliarden USD geschätzt, wächst gegenüber dem Wert von 55,73 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 76,03 Milliarden USD zeigen, und wächst mit einer CAGR von 5,32 % über den Zeitraum 2026–2031. Diese stetige Expansion wird durch Kapitalausgaben von Hyperscale-Rechenzentren für Cluster zum Training künstlicher Intelligenz, den Übergang von Client-PCs und Spielkonsolen zu Solid-State-Speicher sowie vertikal skalierte 3D-Architekturen angetrieben, die die Kosten pro Bit auf einem sinkenden Pfad halten. Gleichzeitig stärken nationale Anreize zur Lokalisierung der Halbleiterfertigung, insbesondere in den Vereinigten Staaten und Saudi-Arabien, die regionale Versorgungsresilienz. Durchbrüche bei der Schichtanzahl über 300 Schichten und die Einführung von PCIe 5.0 verkürzen die Ersatzzyklen sowohl für Enterprise- als auch für Consumer-SSDs. Das Zusammentreffen von 5G-Einführungen und massiven IoT-Endpunkten erweitert die adressierbare Nachfrage weiter und positioniert den NAND-Flash-Speichermarkt für ein dauerhaftes mittleres einstelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

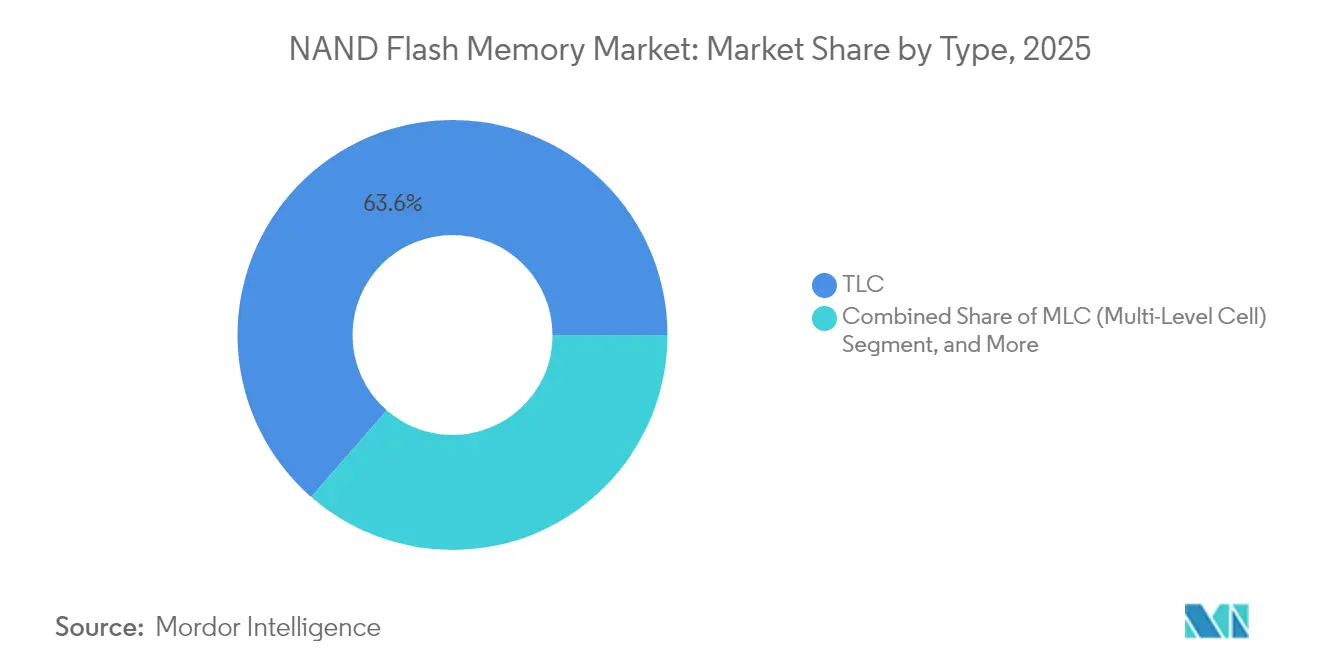

- Nach Typ erfasste Triple-Level-Cell (TLC) im Jahr 2025 einen Umsatzanteil von 63,58 % am NAND-Flash-Speichermarkt, während Quad-Level-Cell (QLC) bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

- Nach Struktur entfiel auf 3D NAND im Jahr 2025 ein Anteil von 86,85 % der NAND-Flash-Speichermarktgröße, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 6,54 % wächst.

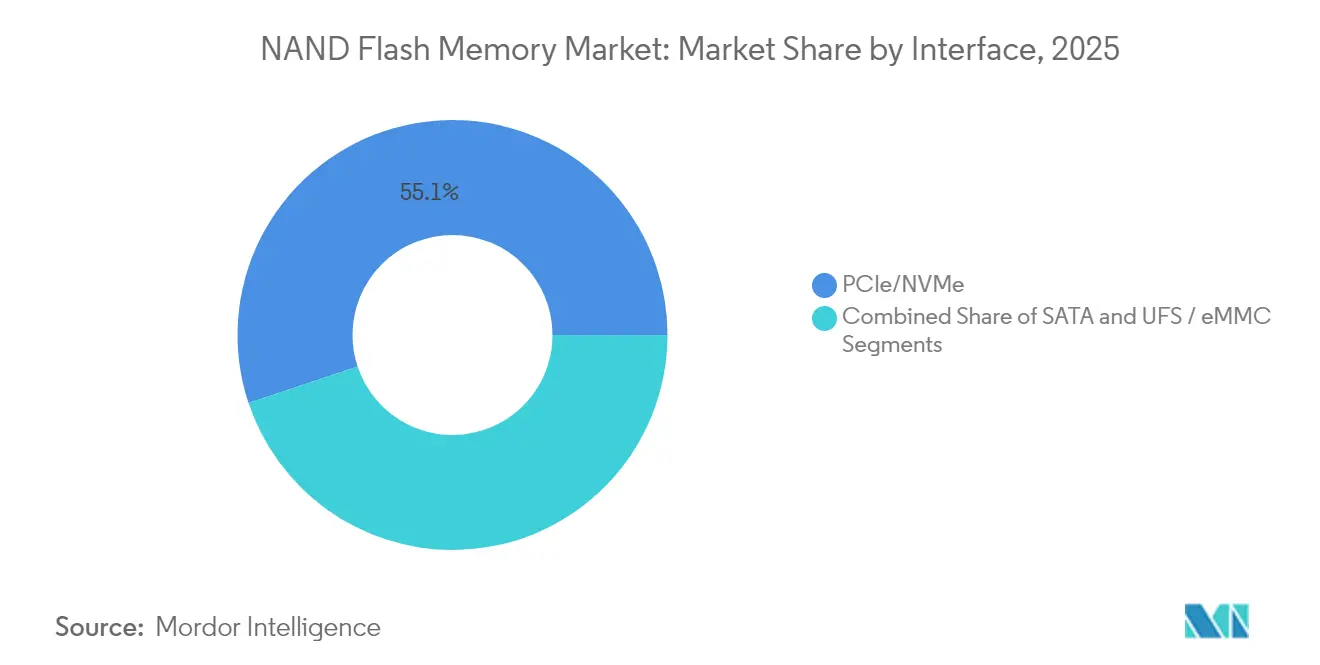

- Nach Schnittstelle entfiel auf PCIe/NVMe im Jahr 2025 ein Anteil von 55,12 % der NAND-Flash-Speichermarktgröße, während NVMe-über-PCIe 5.0 bis 2031 mit einer CAGR von 7,88 % voranschreitet.

- Nach Anwendung führten Smartphones mit einem Anteil von 41,05 % am NAND-Flash-Speichermarkt im Jahr 2025; Enterprise-SSDs verzeichnen die höchste CAGR von 7,42 % bis 2031.

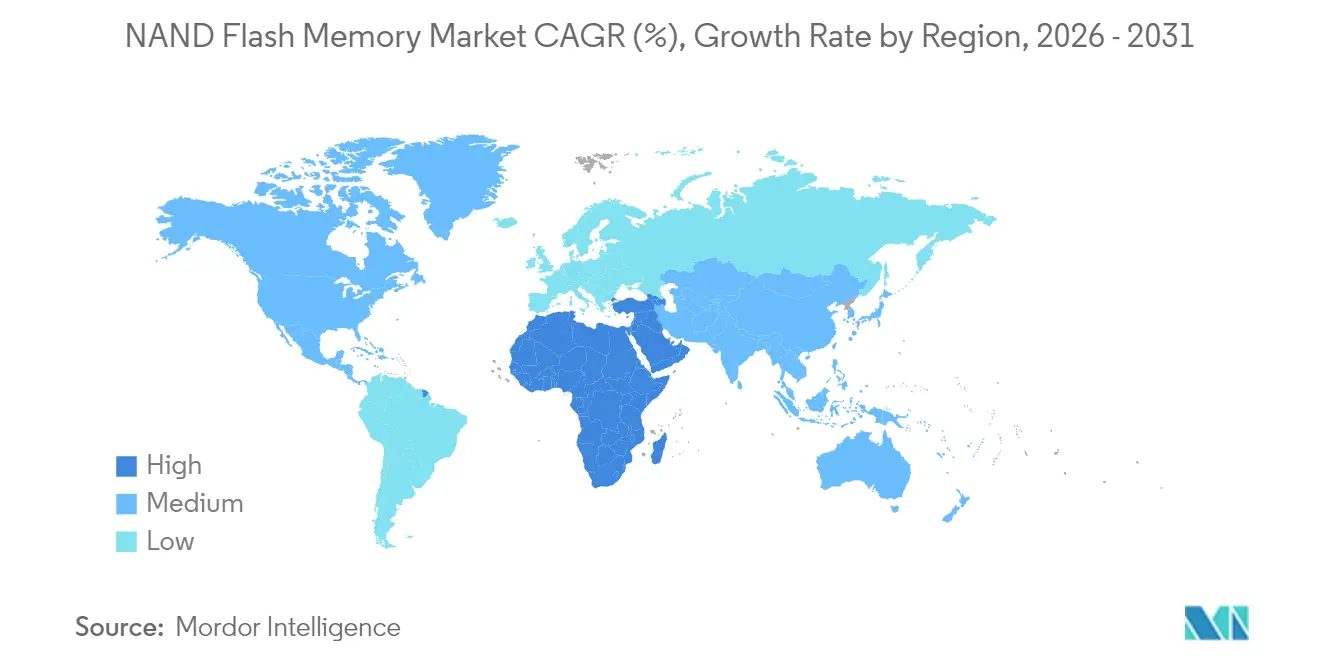

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 55,40 %, während die Region Naher Osten und Afrika die höchste CAGR von 8,21 % bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NAND-Flash-Speichermarkttrends und -erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der KI/ML-Speichernachfrage in Rechenzentren | +1.80% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Proliferation von 5G und massiven IoT-Geräten | +1.20% | Global, mit früher Einführung in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Übergang von PC/Konsole von HDD zu SSD | +0.90% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Enterprise-Schwenk zu kosteneffizienten QLC-SSDs | +0.70% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nationale inländische NAND-Fabrikprogramme | +0.60% | Vereinigte Staaten, Europa und ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Einführung von CXL-fähigem Berechnungsspeicher | +0.40% | Rechenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI/ML-Speichernachfrage in Rechenzentren

Hyperscale-Betreiber gestalten Speicherhierarchien so um, dass NVMe-SSD-Pools näher an GPU-Cluster heranrücken, um Multi-Gigabyte-pro-Sekunde-Durchsatz für Retrieval-Augmented-Generation-Workloads aufrechtzuerhalten. Western Digital schätzt einen kumulativen Bedarf von 19.000 Petabyte NAND bis 2029 allein für 5G-fähige Endpunkte und unterstreicht damit die Rolle von Flash beim Überbrücken von Leistungslücken zwischen Arbeitsspeicher und Kaltspeicher.[1]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at FMS 2024," Western Digital Blog, 5. Aug. 2024, westerndigital.com Beschaffungs-Roadmaps bevorzugen zunehmend Enterprise-Laufwerke mit 30 TB bis 100 TB, ein Trend, der in Samsungs 128 TB-BM1743-SSD sichtbar wurde, das 2024 vorgestellt wurde. Der daraus resultierende Pull-Through-Effekt beschleunigt Innovationen bei der Schichtanzahl und Kompressionstechniken auf Controller-Ebene, die den Schwung des NAND-Flash-Speichermarkts aufrechterhalten.

Proliferation von 5G und massiven IoT-Geräten

Eigenständige 5G-Implementierungen erschließen Edge-Analytics-Anwendungsfälle, intelligente Fabriken, vernetzte Fahrzeuge und intelligente Stromnetze, die lokalen nichtflüchtigen Speicher für Echtzeit-Entscheidungsmaschinen erfordern. Western Digitals Whitepaper antizipiert einen NOR-zu-NAND-Übergang innerhalb industrieller Module, wenn die Kapazitäten über 8 GB steigen.[2]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at FMS 2024," Western Digital Blog, 5. Aug. 2024, westerndigital.com Halbleiter-Roadmaps priorisieren nun QLC-Chips mit erweitertem Temperaturbereich und automotive-qualifizierte NVMe-Designs, was den Marktfußabdruck des NAND-Flash-Speichers in den Bereichen Transport und Infrastruktur erweitert.

Übergang von PC/Konsole von HDD zu SSD

Der Erneuerungszyklus für Consumer-PCs ist mit von Microsoft angeführten Mindestanforderungsverschiebungen synchronisiert, die reine HDD-Konfigurationen für Windows-11-Installationen ausschließen. Parallel dazu wechseln Spielkonsolen zu NVMe, um Echtzeit-Textur-Streaming zu unterstützen, wie durch Microns 3,6 GB/s G9 TLC-Plattform belegt, die in Geräten der nächsten Generation übernommen wurde.[3]Micron Technology, "Micron Announces Volume Production of Ninth-Generation NAND Flash Technology," Micron Investor Relations, 30. Jul. 2024, micron.com Die Kostenparität mit 2,5-Zoll-Festplatten, die für 2026 erwartet wird, beseitigt die letzte Preisbarriere für die massenhafte Solid-State-Einführung und gibt dem NAND-Flash-Speichermarkt eine vorhersehbare Volumenbasis.

Enterprise-Schwenk zu kosteneffizienten QLC-SSDs

Data-Lake-, Protokollspeicher- und Content-Delivery-Workloads sind zu 90 % leseintensiv – eine ideale Eignung für QLC-Flash. Solidigm-Benchmarks zeigen TCO-Reduzierungen von bis zu 61 % gegenüber TLC-basierten Arrays und treiben Cloud-Plattformen dazu an, ≥ 64 TB QLC-eSSDs für KI-Data-Lakes einzuführen.[4]Solidigm, "QLC NVMe SSDs Are Optimal for Modern Workloads," Solidigm Technical Brief, 31. Jul. 2023, solidigm.com Controller-Fortschritte wie adaptives Schreib-Caching reduzieren die Schreibverstärkung, mildern Bedenken hinsichtlich der Ausdauer und erweitern den adressierbaren verfügbaren Markt von QLC innerhalb des NAND-Flash-Speichermarkts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausdauerbeschränkungen von hochdichten Zellen | -0.80% | Global, insbesondere Enterprise-Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Preiszyklizität und Kapitalintensität | -1.20% | Global, mit ausgeprägten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durch Exportkontrollen verursachte Engpässe bei Ausrüstungen | -0.60% | China und verbündete Länder, globale Lieferkettenauswirkungen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsprüfung für Hochschicht-Fertigungsanlagen | -0.40% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausdauerbeschränkungen von hochdichten Zellen

QLC-Programm-/Löschschwellen von 1.000–3.000 bleiben für protokollintensive Datenbanken unzureichend und erzwingen eine Überprovisionierung, die die Kostenvorteile zunichte macht. Hackaday weist darauf hin, dass die physikalische Obergrenze näher rückt, da der Elektronenfallen-Verschleiß in 300-Schicht-Stapeln beschleunigt wird.[5]Hackaday, "The Flash Memory Lifespan Question: Why QLC May Be NAND Flash's Swan Song," Hackaday, 8. Jul. 2024, hackaday.com Obwohl fortschrittliche Fehlerkorrektur- und Wear-Leveling-Algorithmen den Abbau abfedern, bleiben alternative Speicher wie PLC oder Cross-Point am Horizont und dämpfen Teile des NAND-Flash-Speichermarkts, bis die Langlebigkeit bewiesen ist.

Preiszyklizität und Kapitalintensität

Vier Anbieter kontrollieren ≈ 95 % der weltweiten Produktion und verleihen Produktionskürzungen übergroßen Einfluss auf die Spotpreise. TrendForce verzeichnete 2023 eine bewusste Wafer-Reduzierung von 50 % durch Samsung, um den Preisverfall aufzuhalten; anschließend folgte innerhalb von Monaten ein Anstieg von mehr als 50 %.[6]TrendForce, "Market Anticipates a 50% Price Surge for NAND Flash in Short-Term," TrendForce News, 29. Dez. 2023, trendforce.com Dennoch kostet jede neue Fertigungsanlage inzwischen mehr als 10 Milliarden USD, was die Amortisationszeiten verlängert und Gegenwind bei der Kapitalintensität erzeugt, der die Investitionen in den Knotenübergang auf dem NAND-Flash-Speichermarkt verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: QLC fordert TLC-Dominanz heraus

Die NAND-Flash-Speichermarktgröße für TLC-Geräte hielt mit der Stärke ausgewogener Ausdauer und Kosten einen Marktanteil von 63,58 %. QLC beschleunigt sich jedoch mit einer CAGR von 6,35 %, da Hyperscaler seinen 8-16-fachen Dichtevorteil für KI-Data-Lakes validieren, was den dem QLC zugewiesenen gesamten NAND-Flash-Speichermarktanteil bis 2031 hebt. Samsungs 280-Schicht-QLC-Prototyp signalisiert eine Roadmap zu einseitigen M.2-Laufwerken mit 16 TB, die Rack-Stellflächen verkleinern und gleichzeitig Durchsatzanforderungen für Inferenz-Cluster erfüllen. Caching-Techniken auf SLC-Cache-Ebene im Controller und On-Die-ECC schließen den Latenzunterschied zu TLC, was breitere Workloads wie VOD-Bibliotheken und Backup-Repositories zur Migration ermutigt. TLC wird in schreibintensiven ERP- und OLTP-Umgebungen die Vorherrschaft behalten, wo seine Einstufung von über 10.000 Zyklen eine vorhersehbare Servicequalität sichert.

In Consumer-Notebooks hält TLCs günstiges Leistungsprofil seine installierte Basis aufrecht, aber die sinkenden QLC-Kosten pro Bit setzen bereits Mid-Range-SKUs unter Druck. Microns sechste QLC-Generation zeigt eine um 34 % geringere Leselatenz als Erstgenerations-Muster und erodiert die wahrgenommene Leistungslücke. Mit zunehmender Reife firmware-definierter Ausdauerminderung werden OEMs wahrscheinlich abgestufte Angebote einführen, bei denen hochkapazitive SKUs QLC verwenden, während Premium-Linien auf fortschrittlichen TLC-Knoten verbleiben. Dieses Wechselspiel hält beide Technologien über den Prognosehorizont hinweg zentral für den NAND-Flash-Speichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Struktur: 3D-NAND-Konsolidierung

Der Wechsel von planarer zu vertikaler Stapelung ist praktisch abgeschlossen: 3D NAND beanspruchte 2025 einen Anteil von 86,85 % am NAND-Flash-Speichermarkt. Durchbrüche bei der Schichtanzahl – SK Hynix' kommerzielles 321-Schicht-TLC und Samsungs V-NAND mit über 400 Schichten – signalisieren eine zuversichtliche Skalierung über die 500-Schicht-Marke hinaus bis zum Ende des Jahrzehnts. Die wirtschaftliche Logik ist klar: Vertikale Skalierung erhöht die Kapazität, ohne die Zellgröße zu verringern, und umgeht damit lithografische Einschränkungen. 2D NAND überlebt in Nischen-Luft- und -Raumfahrt- sowie Verteidigungsmodulen, wo ultraschnelle Schreibzugriffe Kapazitätserwägungen überwiegen.

Schichterweiterungen belasten jedoch die Verbindungsleitungsresistenz und die Zell-zu-Zell-Interferenz. Um dies zu überwinden, entkoppelt Kioxias CMOS-gebundene-Array-Strategie periphere Schaltkreise, steigert die E/A-Effizienz und verbessert die Ausbeute in ultrahohen Stapeln. Samsungs Erkundung von Hafnia-Ferroelektrika für Gatter mit cremiger Schnittstelle verfolgt ein ähnliches Ziel: Schwellspannungsmargen aufrechtzuerhalten, selbst wenn die Stapelhöhe zunimmt.

Nach Schnittstelle: PCIe/NVMe-Beschleunigung

PCIe/NVMe machte 2025 55,12 % des Umsatzes aus und hat die langjährige Dominanz von SATA überholt. Das Upgrade auf PCIe 5.0 verdoppelt die bidirektionale Bandbreite – eine Notwendigkeit für KI-Inferenzserver, bei denen GPU-Cluster Dutzende von Gigabyte pro Sekunde verarbeiten. Samsungs 5,6 GT/s E/A-Die ist ein Beispiel dafür, wie Verbindungsgeschwindigkeiten auf Controller-Ebene mit den Anforderungen an das Computerfabric Schritt halten. SATA bleibt für Chromebook-Klasse-Geräte kosteneffektiv, aber die meisten Notebook-OEMs führen bis 2026 PCIe 4.0- und 5.0-Sockel ein. Unified Flash Storage (UFS) und eMMC behalten ihre Relevanz in Smartphones und IoT-Modulen aufgrund von Leistungs- und Platinenflächen-Einschränkungen. Aufkommende automotive-qualifizierte NVMe-Designs mit Erweiterungen für funktionale Sicherheit sollen die Durchdringung im Automotive-Bereich erhöhen und neue Branchen in den NAND-Flash-Speichermarkt bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Enterprise-SSD-Dynamik

Smartphones lieferten 2025 41,05 % der Lieferungen, aber ihr jährliches Wachstum erreicht die Obergrenze im niedrigen einstelligen Bereich, da sich die durchschnittliche Kapazität bei etwa 256 GB stabilisiert. Im Gegensatz dazu steigen Enterprise-SSD-Einheiten bis 2031 mit einer CAGR von 7,42 %, was den NAND-Flash-Speichermarkt-Größenbeitrag aus Rechenzentrum-Kanälen erhöht. Western Digitals 64 TB QLC eSSD und Samsungs 128 TB BM1743 verdeutlichen das Dichtewettrennen, das Hyperscaler-Racks prägt. Gaming-Notebooks und Konsolen bringen hochmargiges Wachstum im Client-Segment; Microsofts DirectStorage-API übt expliziten Druck auf sequenzielle Schreibgeschwindigkeiten aus und treibt den NVMe-Upgrade-Pfad voran.

Industrielle und automotive Elektronik hinkt beim Volumen hinterher, erzielt aber höhere durchschnittliche Verkaufspreise pro Gigabyte. Phisons Einschätzung, dass ADAS-Stacks der Stufe 2+ bis zu 2 TB integrierten Flash benötigen, unterstreicht das Aufwärtspotenzial. Hier erzielen strenge Temperatur-, Vibrations- und Funktionssicherheitsqualifikationen Premiumpreise und schaffen verteidigbare Nischen innerhalb des breiteren NAND-Flash-Speichermarkts.

Geografische Analyse

Asien-Pazifik trug 2025 55,40 % des Umsatzes bei, verankert durch Südkoreas vertikal integrierte Branchenführer und Chinas gewaltige Gerätemontagebasis. Samsungs Massenproduktion der 9. Generation V-NAND (286 Schichten) und SK Hynix' 321-Schicht-TLC-Linie bestätigen die technologische Führungsrolle der Region. Pekings inländischer Champion YMTC treibt trotz Exportkontrollbeschränkungen 232-Schicht-QLC-Knoten voran und veranschaulicht die indigene Kapazitätserweiterung, die den übergroßen Einfluss Asien-Pazifiks auf den NAND-Flash-Speichermarkt bewahrt.

Nordamerika belegt den zweiten Platz in den Umsatz-Rankings, angetrieben durch die Intensität der Cloud-Kapitalausgaben. Der CHIPS and Science Act finanziert Microns 125 Milliarden USD-Megafab-Roadmap auf amerikanischem Boden und stärkt bis 2035 die US-amerikanische Selbstversorgung mit fortschrittlichem Speicher. Kanada trägt Controller-IP-Design-Talente bei, während Mexiko unter USMCA-Bestimmungen Montagelinien auf Modulebene skaliert – zusammen stärken sie die regionale Versorgungsdiversifizierung.

Europa verzeichnet einen mittleren einstelligen Anteil, begrenzt durch begrenzte Speicherwafer-Fertigung. Dennoch erzeugen automotive und industrielle OEMs in Deutschland und Frankreich eine robuste Nachfrage nach automotive-qualifizierten NVMe-Modulen. Nachhaltigkeitsrichtlinien wie der Europäische Grüne Deal lenken Käufer hin zu energieeffizienten PCIe 5.0 SSDs, die die Rack-Energiedichte senken – eine Nische, die europäische Fertigungsanlagen durch 3D-NAND-Knoten der nächsten Generation mit einer Lese-Energiebilanz von unter 3 pJ/Bit anstreben.

Der Nahe Osten und Afrika weisen die höchste Wachstumsrate von 8,21 % CAGR auf. Saudi-Arabiens Vision 2030 finanziert Wafer-zu-Backend-Komplexe rund um Riad, während Abu Dhabis Staatsfonds Joint Ventures mit Controller-Spezialisten erkunden, um eine regionale Lieferkette aufzubauen. Reichlich vorhandene Pipelines für erneuerbare Energien und attraktive Steuerregelungen ziehen Verpackungspartner an und bereiten die Bühne für eine lokalisierte Produktion, die die NAND-Flash-Speichermarktdurchdringung in GCC-Datenzentren erhöht.

Wettbewerbslandschaft

Die Marktkonzentration ist extrem: Die vier größten Anbieter kontrollierten den Großteil des weltweiten Umsatzes, was Skalenvorteile bei Lithografie-Investitionen und Controller-Co-Design ermöglicht. Samsungs hoher Marktanteil ergibt sich aus der frühen Einführung von hybridbondetem V-NAND, das Roadmaps von ≥ 400 Schichten erschließt. SK Hynix steigert seinen Marktanteil, indem es die Three-Plugs-Ätztechnologie nutzt, um Aspektverhältnisse über 300 Schichten hinaus zu optimieren. Western Digital und Kioxia teilen eine Flash-Foundry-Allianz, die Wafer-Output und F&E bündelt, obwohl ihre Fusionsgespräche auf Widerstand von SK Hynix aus kartellrechtlichen Gründen stoßen.

Strategische Schritte konzentrieren sich nun auf Schnittstellengeschwindigkeit, Führungsposition und Computational-Storage-Erweiterungen. Kioxias und SanDisks 4,8 Gb/s Toggle DDR 6.0-Schnittstelle zielt auf disaggregierte GPU-Speichererweiterung ab. Samsungs Arbeit an Hafnia-ferroelektrischen Kanal-Gates zielt auf Sub-1-V-Programmierspannungen ab, um sowohl Leistung als auch Schreiblatenz zu reduzieren und KI-Inferenz-Zeitpläne zu erfüllen. Aufstrebende Teilnehmer wie YMTC sichern sich Nischen-QLC-Cloud-Ausschreibungen, aber Exporthürden begrenzen die Reichweite. Controller-IP-Anbieter wie Silicon Motion und Phison differenzieren sich durch KI-basierte Fehlervorhersage-Firmware, die Ausdauer-Metriken verbessert und OEMs ermöglicht, SKUs für spezifische Workloads fein abzustimmen.

NAND-Flash-Speicherbranchenführer

Samsung Electronics Co., Ltd.

SK hynix Inc.

KIOXIA Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kioxia führte die CD9P-Serie PCIe 5.0 NVMe SSDs ein, die auf der 8. Generation BiCS FLASH basieren, und steigerte sequenzielle Lesevorgänge um 60 % pro Watt und verdoppelte die Kapazität auf 61,44 TB; die Strategie stärkt die Ausrichtung auf GPU-intensive KI-Server.

- Februar 2025: Samsung stellte V-NAND der 10. Generation mit über 400 Schichten bei 5,6 GT/s vor und setzt Hybrid-Bonding ein, um für PCIe 6.0 SSDs zukunftssicher zu sein und den Premium-Anteil am NAND-Flash-Speichermarkt zu verteidigen.

- Februar 2025: Kioxia und SanDisk demonstrierten eine 4,8 Gb/s Toggle DDR 6.0-Schnittstelle und einen 332-Schicht-Die – eine Partnerschaft, die darauf ausgelegt ist, die Markteinführungszeit für hochbandbreitigen Flash für KI-Beschleuniger zu verkürzen.

Globaler NAND-Flash-Speichermarkt – Berichtsumfang

NAND-Flash ist eine Art nichtflüchtige Speichertechnologie, die keine Stromversorgung benötigt, um Daten zu erhalten. Mit anderen Worten handelt es sich um eine Form von elektronisch löschbarem programmierbarem Nur-Lese-Speicher (EEPROM). Er wird in großen Blöcken programmiert, gelöscht und neu programmiert. Er wird NAND genannt, weil er auf Schaltkreisebene der NAND-Logikfunktion ähnelt. Der Umfang der Studie umfasst den Markt auf der Grundlage des NAND-Typs und verschiedener Anwendungen in Smartphones, SSDs, Speicherkarten und Tablet-PCs weltweit.

Der NAND-Flash-Speichermarkt ist segmentiert nach Typ (SLC (ein Bit pro Zelle), MLC (zwei Bits pro Zelle), TLC (drei Bits pro Zelle), QLC (Quad-Level-Cell)), Struktur (2D-Struktur und 3D-Struktur), Anwendung (Smartphones, SSD, Speicherkarten und Tablets) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| SLC (Single-Level-Cell) |

| MLC (Multi-Level-Cell) |

| TLC (Triple-Level-Cell) |

| QLC (Quad-Level-Cell) |

| 2D (Planares) NAND |

| 3D NAND |

| SATA |

| PCIe / NVMe |

| UFS / eMMC |

| Smartphones |

| Solid-State-Laufwerke (PC und Konsole) |

| Enterprise- / Rechenzentrum-SSD |

| Speicherkarten und USB-Laufwerke |

| Industrielle und automotive Elektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Typ | SLC (Single-Level-Cell) | ||

| MLC (Multi-Level-Cell) | |||

| TLC (Triple-Level-Cell) | |||

| QLC (Quad-Level-Cell) | |||

| Nach Struktur | 2D (Planares) NAND | ||

| 3D NAND | |||

| Nach Schnittstelle | SATA | ||

| PCIe / NVMe | |||

| UFS / eMMC | |||

| Nach Anwendung | Smartphones | ||

| Solid-State-Laufwerke (PC und Konsole) | |||

| Enterprise- / Rechenzentrum-SSD | |||

| Speicherkarten und USB-Laufwerke | |||

| Industrielle und automotive Elektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Flash in KI-Rechenzentren bis 2031?

Western Digital schätzt einen kumulativen Verbrauch von etwa 19.000 Petabyte, wobei die Enterprise-SSD-Kapazitäten in Richtung der 100-TB-Klasse steigen.

Wann werden PCIe 5.0 SSDs in Notebooks zum Standard?

OEM-Lieferroadmaps deuten darauf hin, dass die meisten Premium- und Mittelklasse-Laptops bis 2026 PCIe 5.0 standardisieren werden, da die Controller-Kosten sinken.

Welchen Anteil der Lieferungen werden QLC-Geräte bis 2031 erfassen?

Prognosen in diesem Bericht zeigen, dass QLC sich bis zu einem Fünftel der insgesamt ausgelieferten Bits nähert, getrieben durch Hyperscale-Data-Lake- und Archivierungs-Workloads.

Welche Region wächst am schnellsten bei Speicherfabrik-Investitionen?

Der Nahe Osten und Afrika, insbesondere Saudi-Arabiens Vision-2030-Programm, führt mit einer CAGR von 8,21 % bis 2031.

Wie viele Schichten können aktuelle 3D-NAND-Prozessknoten zuverlässig erreichen?

Kommerzielle Produkte befinden sich bei 321 Schichten, und F&E-Muster haben die 400-Schicht-Schwelle überschritten, was eine Entwicklung in Richtung 1.000 Schichten vor 2031 vorgibt.

Seite zuletzt aktualisiert am: