Marktgröße und Marktanteil für Enterprise Flash Storage

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

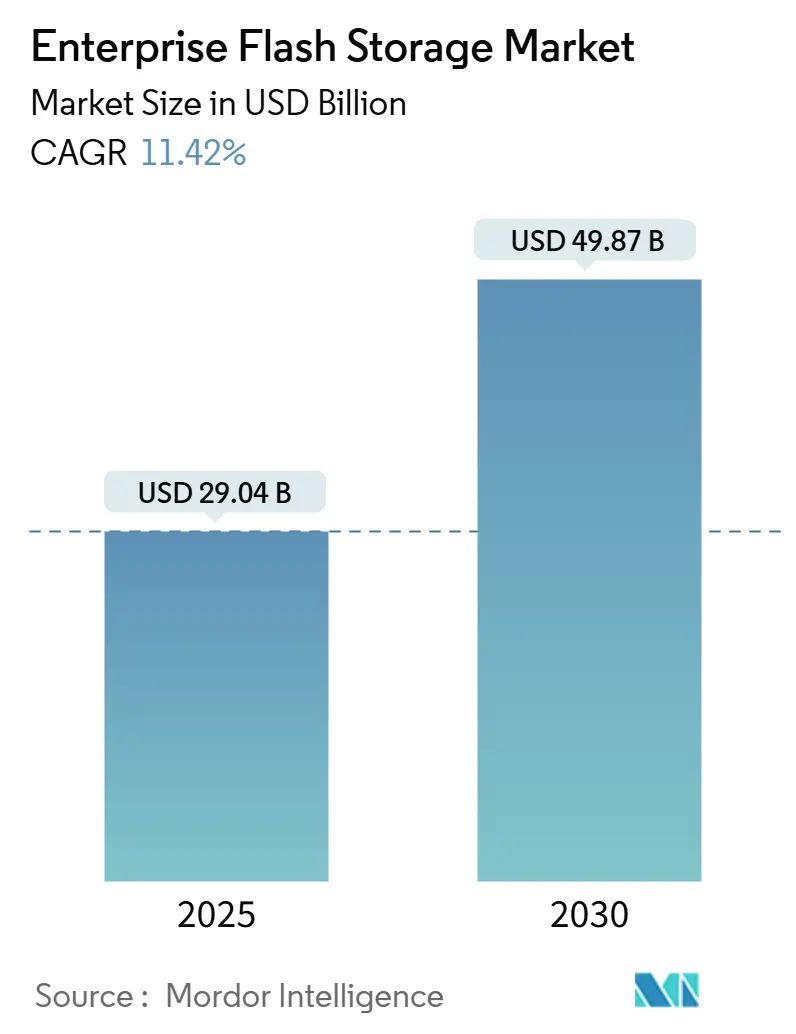

| Marktgröße (2025) | 29.04 Milliarden US-Dollar |

| Marktgröße (2030) | 49.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.42% CAGR |

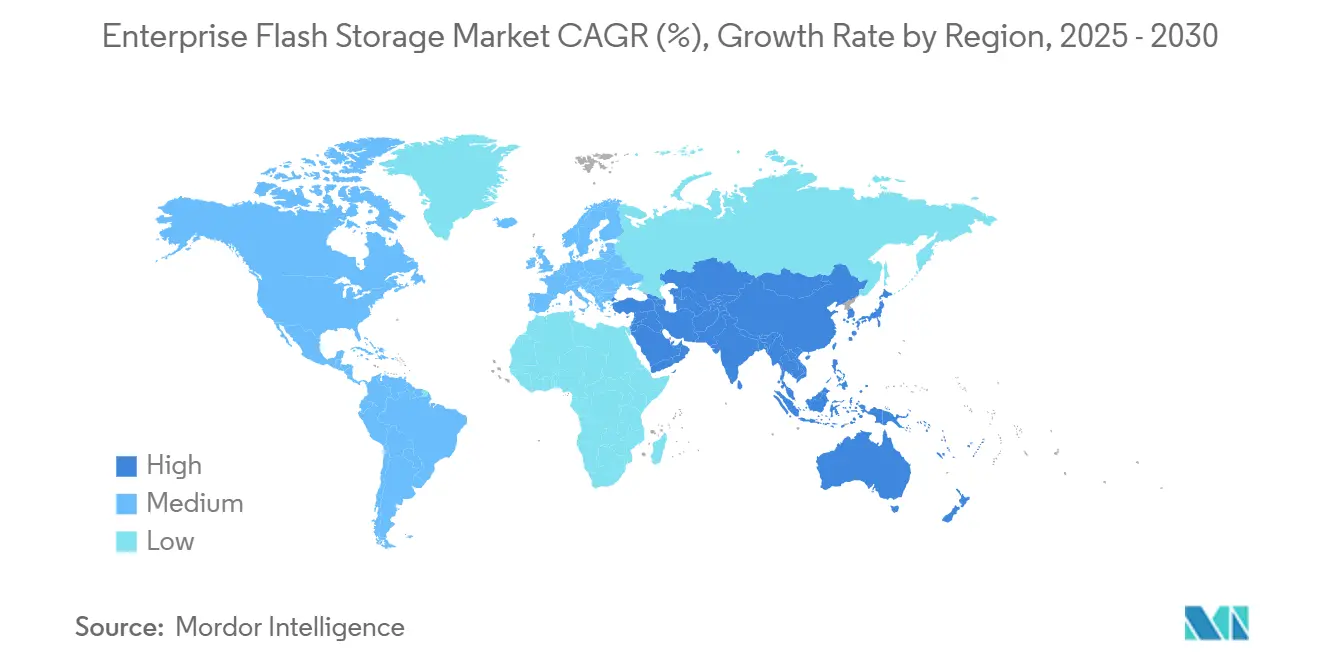

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

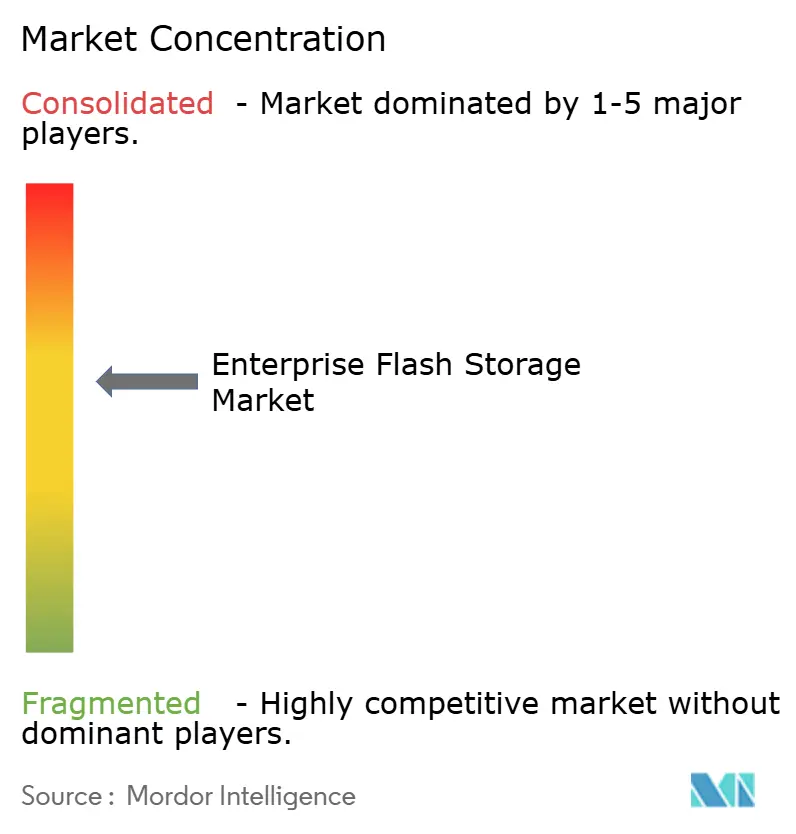

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Flash Storage Marktanalyse von Mordor Intelligence

Die Marktgröße für Enterprise Flash Storage wird voraussichtlich im Jahr 2025 einen Wert von 29,04 Milliarden USD erreichen und soll mit einer CAGR von 11,42 % auf 49,87 Milliarden USD bis 2030 wachsen. Dieses Wachstum spiegelt den starken Rückgang der NAND-Kosten pro Bit, den Anstieg von Workloads mit künstlicher Intelligenz, die eine Latenz im Submillisekundenbereich erfordern, sowie Strategien zur Rechenzentrumskonsolidierung wider, die eine höhere Rack-Dichte begünstigen. All-Flash-Arrays bewältigen nun gemischte Produktions-Workloads mit Kostenparität beim Gesamtbetriebsaufwand gegenüber Festplattensystemen – ein Meilenstein, der erreicht wurde, als der Preis für QLC-NAND auf Unternehmensniveau Ende 2024 auf 0,08 USD pro GB fiel. Im Prognosezeitraum werden Hybrid-Flash-Arrays für Warm-Data-Archive in regulierten Sektoren relevant bleiben, während NVMe-over-Fabrics-Architekturen die Speicherddisaggregation in Tier-2-Clouds und Großunternehmen vorantreiben. Formfaktor-Innovationen, angeführt von E3.S-Laufwerken, verbessern die volumetrische Dichte und thermische Effizienz, und die vertikale Integration von Hyperscalern gestaltet den Wettbewerb unter Anbietern durch die Internalisierung des Controller-Designs neu.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten All-Flash-Arrays mit einem Anteil von 69,23 % an der Marktgröße für Enterprise Flash Storage im Jahr 2024, während Hybrid-Flash-Arrays bis 2030 das schnellste Wachstum mit einer CAGR von 11,71 % verzeichnen sollen.

- Nach Schnittstellenprotokoll hielt NVMe im Jahr 2024 einen Anteil von 48,14 % an der Marktgröße für Enterprise Flash Storage und soll bis 2030 mit einer CAGR von 12,39 % wachsen – die schnellste Rate unter allen Protokollen.

- Nach Formfaktor entfielen 2,5-Zoll-U.2/U.3-Laufwerke auf 42,86 % der Marktgröße für Enterprise Flash Storage im Jahr 2024, während E3.S/E3.L-Laufwerke mit einer CAGR von 12,54 % das am schnellsten wachsende Segment darstellen.

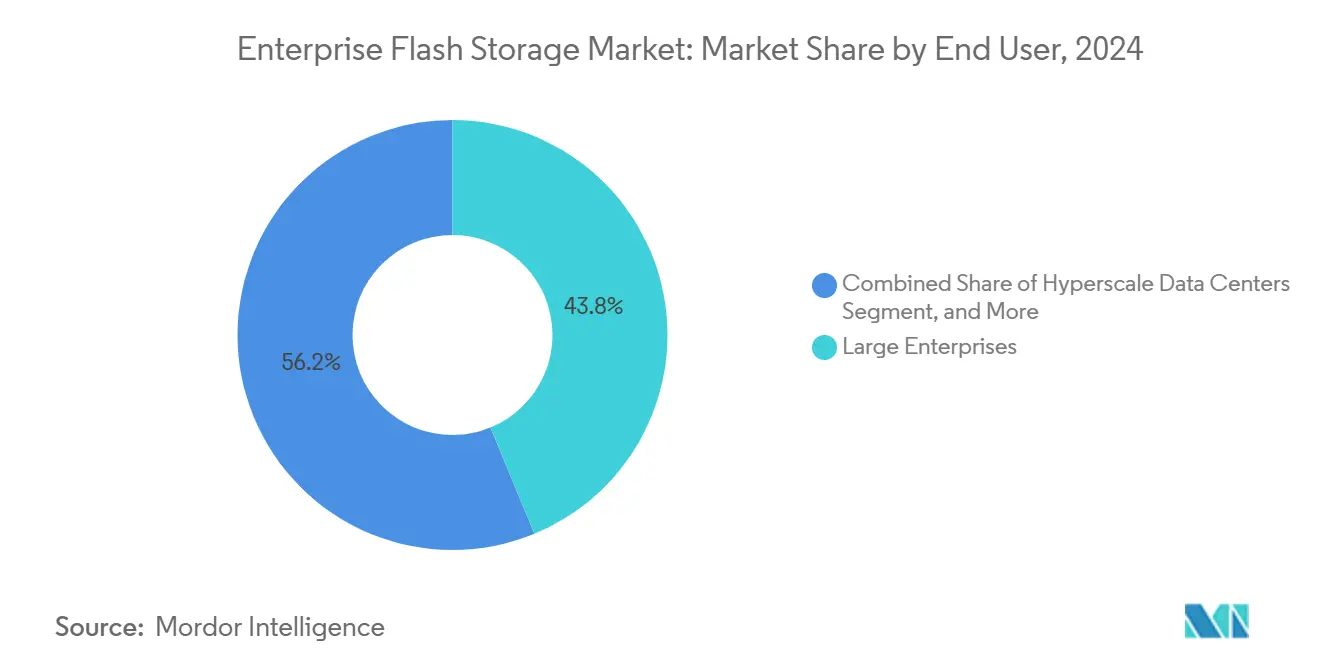

- Nach Endnutzer hielten Großunternehmen im Jahr 2024 einen Anteil von 43,78 % an der Marktgröße für Enterprise Flash Storage; Hyperscale-Rechenzentren sollen jedoch mit einer CAGR von 12,42 % wachsen und das Segmentwachstum übertreffen.

- Nach Anwendung generierte Datenbank- und Transaktionsverarbeitung im Jahr 2024 einen Anteil von 33,71 % an der Marktgröße für Enterprise Flash Storage, während Workloads für künstliche Intelligenz und maschinelles Lernen bis 2030 voraussichtlich mit einer CAGR von 12,33 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 35,83 % an der Marktgröße für Enterprise Flash Storage, während der asiatisch-pazifische Raum mit einer CAGR von 12,49 % bis 2030 das höchste regionale Wachstum erzielen soll.

Globale Trends und Erkenntnisse zum Enterprise Flash Storage Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Rückgang der NAND-Flash-Kosten pro Bit | +2.8% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Leistungsanforderungen von KI-gestützten Workloads | +2.5% | Kernmärkte Nordamerika und Europa, Ausweitung auf Hyperscaler im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumskonsolidierung und Optimierung der Rack-Dichte | +1.9% | Global, konzentriert in Tier-3-Rechenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von NVMe-over-Fabrics-Ökosystemen | +1.6% | Hyperscale-Betreiber in Nordamerika und im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsanforderungen als Treiber für energieeffizienten Speicher | +1.2% | Europa und Nordamerika, getrieben durch regulatorische Vorgaben | Langfristig (≥ 4 Jahre) |

| Entstehung von Computational Storage für Edge-Flash-Arrays | +0.9% | Global, frühe Einführung in Telekommunikations- und Fertigungs-Edge-Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der NAND-Flash-Kosten pro Bit

Die durchschnittlichen Verkaufspreise für Enterprise-SSDs sanken im vierten Quartal 2024 um 23 % im Jahresvergleich, wodurch Flash-Arrays bei Workloads mit mehr als 5.000 IOPS auf Basis des Fünfjahres-Gesamtbetriebsaufwands unter das Niveau von Festplattenplattformen fielen.[1]Samsung Electronics, "9. Generation V-NAND-Technologie," samsung.com Der Übergang zu 3D-NAND mit mehr als 200 Schichten verdoppelte die Bitdichte pro Wafer und senkte die Fertigungskosten pro GB um 18 %. Unternehmen, die Flash früher auf Beschleunigungsebenen beschränkten, setzen nun All-Flash als primären Speicher ein, was die Tiering-Komplexität reduziert und Latenz-Ausreißer abflacht. Anbieter drosseln Kapazitätserweiterungen, um eine Überversorgung wie 2019 zu vermeiden, dennoch macht QLC mittlerweile 41 % der Unternehmenslieferungen aus und erweitert die adressierbaren Workloads. Ausdauerbeschränkungen begrenzen QLC jedoch weiterhin auf Szenarien mit einmaligem Schreiben und häufigem Lesen, was eine Nische für TLC in schreibintensiven Datenbanken erhält.

Leistungsanforderungen von KI-gestützten Workloads

Das Training großer Sprachmodelle mit mehr als 100 Milliarden Parametern erfordert Speicher mit einem sequenziellen Durchsatz von 400 GB/s – ein Schwellenwert, den Flash-Arrays mit NVMe-over-Fabrics erreichen, während netzwerkgebundener Speicher GPUs bei einer Auslastung von unter 40 % ausbremst.[2]Storage Networking Industry Association, "NVMe-oF Bereitstellungsleitfaden 2024," snia.org Latenzempfindliche Inferenz-Pipelines bevorzugen lokal angebundene NVMe-Medien, was Hyperscaler dazu veranlasst, eine zusammensetzbare Infrastruktur über Compute Express Link mit 64 GT/s einzuführen. Verarbeitungserweiterungen im Arbeitsspeicher innerhalb von NAND-Controllern lagern Komprimierungs- und Filteraufgaben aus, reduzieren den Netzwerkverkehr um 38 % und den Inferenzenergieverbrauch pro Anfrage um 22 %. Diese kombinierten Vorteile erheben Flash vom Leistungs-Tier zur KI-Systemgrundlage im Enterprise Flash Storage Markt.

Rechenzentrumskonsolidierung und Optimierung der Rack-Dichte

Vertragsverlängerungen für Colocation mit Mieterhöhungen von mehr als 30 % motivieren Betreiber, ihren Flächenbedarf durch Migration in dichte, Flash-zentrierte Racks zu reduzieren. Flash bietet eine 18-fach höhere Speicherdichte pro Rack-Einheit als Festplattengehäuse, was die Stilllegung von 12 Legacy-Racks pro E3.S-Einschub ermöglicht und Kapazität für GPU-Cluster freisetzt.[3]Open Compute Project, "EDSFF E3 Formfaktoren," opencompute.org In Märkten mit Baumorgatorien, wie Singapur, lenken niedrigere Watt-pro-Terabyte-Werte die Beschaffung in Richtung Flash. NVMe-Laufwerke von Western Digital verbrauchen im Leerlauf 0,9 W/TB, was die jährlichen Stromkosten um 1.340 USD pro PB in Regionen mit einem Tarif von 0,12 USD/kWh senkt. Die Konsolidierung steigert auch das Interesse an Speicherklassenspeicher, der in DIMM-Steckplätze passt und die Latenz auf 8 µs reduziert.

Verbreitung von NVMe-over-Fabrics-Ökosystemen

NVMe-over-Fabrics senkt die Array-zu-Host-Latenz auf unter 100 µs – 73 % unter dem Niveau von iSCSI – und unterstützt die Speicherdisaggregation, die mit Cloud-ähnlicher Skalierung übereinstimmt. Die Ratifizierung von NVMe 2.0 mit Zoned Namespaces reduzierte die Schreibverstärkung um 34 % und verlängerte die Laufwerklebensdauer. Pure Storage bezifferte Netzwerkeinsparungen von 47.000 USD pro PB nach der Eliminierung von Fibre-Channel-Switches bei RDMA-over-Converged-Ethernet-Rollouts. Einführungshürden bestehen weiterhin aufgrund proprietärer Metadatenformate, doch die Amortisation erfolgt innerhalb von 18 Monaten durch niedrigere CPU-Lizenzkosten und vereinfachte Verkabelung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei der NAND-Flash-Produktion | -1.4% | Global, akute Auswirkungen in Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Flash-Arrays | -1.1% | Kleine und mittlere Unternehmen weltweit, konzentriert in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme mit bestehender Infrastruktur | -0.8% | Finanzdienstleistungs- und Gesundheitssektoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Latenzempfindlichkeit in mandantenfähigen Umgebungen | -0.6% | Cloud-Dienstleister und Hyperscale-Rechenzentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei der NAND-Flash-Produktion

Vier Anbieter kontrollieren 87 % der weltweiten Bit-Produktion, sodass Naturkatastrophen oder geopolitische Spannungen schnell Auswirkungen auf Preise und Lieferzeiten haben. Das Erdbeben in Taiwan im April 2024 verlängerte die Lieferzeiten für Enterprise-SSDs von 8 auf 14 Wochen, verzögerte Hyperscale-Server-Rollouts und verschob Anbietereinnahmen in Höhe von 620 Millionen USD. Exportkontrollen, die den Versand fortschrittlicher Lithografieanlagen nach China einschränken, riskieren eine Aufspaltung der Lieferkette in divergierende Technologieknoten. Interne Allokationsverschiebungen – Samsung leitete 23 % der NAND-Produktion 2024 in die eigene Cloud um – belasten Drittanbieter von Arrays zusätzlich. Da jede Fab der neuesten Generation einen Investitionsaufwand von 18 Milliarden USD erfordert, bleiben neue Marktteilnehmer selten, was das Oligopol und seine damit verbundene Volatilität verlängert.

Hohe Anfangsinvestitionen für Flash-Arrays

Ein 500-TB-All-Flash-Array mit sieben Jahren Support wird zu einem Listenpreis von 420.000 bis 780.000 USD angeboten – etwa das 3,2-Fache eines Festplattensystems –, was kleinere Unternehmen in Richtung Storage-as-a-Service drängt. Umfragen zeigen, dass 64 % der indischen und brasilianischen Unternehmen die Anfangsinvestitionen als größtes Hindernis für Flash nennen, obwohl sie Lebenszykluseinsparungen anerkennen. Abonnementmodelle von Anbietern senken die Einstiegshürden, erfordern jedoch weiterhin jährliche Mindestbeträge von 150.000 USD, was 78 % der kleinen und mittleren Unternehmen ausschließt. Kürzere Erneuerungszyklen – vier bis fünf Jahre für Flash gegenüber sieben bis acht Jahren für Festplatten – erhöhen die annualisierten Eigentumskosten. Leasingfinanzierungszinsen von nahezu 10 % schmälern die betrieblichen Einsparungen für Unternehmen, die günstigere Festplattenalternativen aus eigenen Mitteln finanzieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybrid-Arrays etablieren sich erneut als Kostenausgleicher

All-Flash-Arrays dominierten den Umsatz mit einem Marktanteil von 69,23 % im Enterprise Flash Storage Markt im Jahr 2024, was ihre Vorrangstellung bei latenzempfindlicher Virtualisierung und Datenbankumgebungen widerspiegelt. Hybrid-Arrays sollen jedoch bis 2030 mit 11,71 % wachsen, gestützt durch Compliance-Archive im Finanz- und Gesundheitswesen, die eine mehrjährige Aufbewahrung erfordern, aber Festplattenlatenz tolerieren. Automatisierte Tiering-Algorithmen sagen die Datentemperatur nun mit einer Genauigkeit von 91 % voraus und stellen sicher, dass heiße Daten auf Flash verbleiben. Kostensensitivität in Schwellenmärkten und Nachhaltigkeitsvorgaben, die energiesparende Festplatten in Warm-Tiers begünstigen, unterstützen die Einführung von Hybrid-Lösungen. Anbieter, die in beiden Architekturen positioniert sind, profitieren von Kunden, die Leistung und Kapazität in einem einzigen Gehäuse kombinieren.

Der Enterprise Flash Storage Markt diskutiert weiterhin eine ausschließlich auf Flash basierende Zukunft, doch Tier-1-Anwendungsverantwortliche zögern, Archivrepositorys vollständig auf Flash zu vertrauen, solange Festplatten 60 % niedrigere Kosten pro TB bieten. NetApps überarbeitete FAS-Linie zeigt, wie maschinelles Lernen beim Tiering mit ONTAP-Datendiensten koexistieren kann, während reine All-Flash-Anbieter sich auf servicebasierte Preisgestaltung konzentrieren, um den Anfangsvorteil von Hybrid-Lösungen zu kontern. Im Prognosezeitraum soll All-Flash inkrementelle OLTP- und KI-Trainings-Workloads absorbieren, während Hybrid-Arrays das langfristige Archivwachstum verteidigen werden.

Nach Schnittstellenprotokoll: NVMe verdrängt SCSI

NVMe hielt 2024 einen Umsatzanteil von 48,14 % und wird mit einer CAGR von 12,39 % prognostiziert, da seine Architektur mit 64.000 Warteschlangentiefen SCSI-Engpässe beseitigt, die zuvor die SSD-Auslastung begrenzten. Legacy-SAS und SATA bestehen in Nachrüstzyklen weiter, während Fibre Channel 18 % des Umsatzes aus unternehmenskritischen SANs bezieht, wo Stabilität Vorrang vor reiner Geschwindigkeit hat. Die Ethernet-Konvergenz beschleunigt sich, da RDMA-fähige Netzwerkkarten unter 400 USD fallen und die Einführung von NVMe-over-TCP verstärken. Die Marktgröße für Enterprise Flash Storage im Zusammenhang mit NVMe-Implementierungen soll bis 2030 die Marke von 25 Milliarden USD überschreiten, gestützt durch die Präferenz von Hyperscalern für Protokolleinheitlichkeit über Rechen- und Speicher-Fabrics hinweg.

Der aufkommende Compute Express Link Speicherklassenspeicher verspricht Sub-Mikrosekunden-Ebenen, doch der optimierte Befehlssatz von NVMe und die CPU-Offload-Vorteile sichern seine Langlebigkeit. Anbieter stellen nun Zoned Namespaces zur Steuerung der Schreibverstärkung bereit, integrieren Anwendungen mit der Medienverwaltung und geben 14 % des Cache-Overheads frei, der zuvor für die Garbage Collection aufgewendet wurde. Interoperabilität bleibt ein Reibungspunkt; proprietäre Metadaten können Kunden in Einzelanbieter-Ökosysteme einschließen, bis Standards gefestigt sind.

Nach Formfaktor: EDSFF-Laufwerke steigern die Dichte

Der 2,5-Zoll-U.2/U.3-Standard behielt 2024 einen Anteil von 42,86 % aufgrund der Abwärtskompatibilität mit bestehenden Servern. E3.S und E3.L expandieren jedoch mit einer CAGR von 12,54 % und bieten 30 % bessere volumetrische Dichte sowie 18 % niedrigere thermische Designleistung pro TB. Intels 61,44-TB-E3.S-Laufwerk ermöglicht 1-PB-Knoten in 1U-Servern und verändert die Rack-Wirtschaftlichkeit grundlegend. Die Marktgröße für Enterprise Flash Storage, die E3-Laufwerken zugeschrieben wird, soll bis 2030 9 Milliarden USD erreichen. Die Einführung hinkt in Brownfield-Standorten hinterher, die auf Motherboard-Erneuerungen warten, was U.2 bis 2027 dominant hält.

M.2-Module gedeihen am Edge, wo Platzbedarf Vorrang vor Kapazitätsanforderungen hat, und PCIe-Erweiterungskarten bedienen Handelssysteme mit einer Latenz unter 10 µs. Speicherklassenspeicher-DIMMs liefern eine Latenz von 8 µs für In-Memory-Analysen, kosten jedoch das 4,2-Fache von NVMe, was den Einsatz auf Nischen-Echtzeit-Workloads beschränkt. Insgesamt erhöhen diese Optionen die Komplexität der Anbieter-Roadmaps, ermöglichen es Käufern jedoch, über heterogene Umgebungen hinweg für Leistung, Kapazität oder Latenz zu optimieren.

Nach Endnutzer: Hyperscaler dehnen die Kurve aus

Großunternehmen generierten 2024 43,78 % des Umsatzes und nutzten dabei diversifizierte Workloads und ausgehandelte Rabatte. Hyperscaler, die mit einer CAGR von 12,42 % wachsen, internalisieren Controller-IP, um die Kosten pro TB um 27 % zu senken und Firmware auf Anwendungsprofile zuzuschneiden. Die Marktgröße für Enterprise Flash Storage im Bereich kleiner und mittlerer Unternehmen tendiert zu Abonnementmodellen, die Investitionsausgaben in Betriebsausgaben umwandeln, doch Berechtigungsschwellen begrenzen die Durchdringung. Regierung und Verteidigung unterliegen weiterhin FIPS-140-3-Vorgaben, die die Anbieteroptionen einschränken.

Hyperscaler kaufen in Pods mit mehr als 500 Einheiten und erzielen tiefe Rabatte, die sich auf Anbieter von Merchant-Silicon auswirken. Im Gegensatz dazu unterhalten Unternehmenskäufer heterogene Flotten bei vier bis sieben Anbietern, was die Verhandlungsmacht fragmentiert und höhere durchschnittliche Verkaufspreise aufrechterhält. Mit der Zunahme souveräner Cloud-Richtlinien werden regionale Hyperscale-Ausbauten die Unternehmens-Erneuerungszyklen überholen und den Umsatz schrittweise von West nach Ost verlagern.

Nach Anwendung: KI und maschinelles Lernen steigern den Durchsatzbedarf

Datenbanken trugen 2024 33,71 % zum Umsatz bei und bestätigten damit die Wurzeln von Flash in IOPS-intensiven OLTP-Umgebungen. Workloads für künstliche Intelligenz und maschinelles Lernen werden jedoch bis 2030 eine CAGR von 12,33 % verzeichnen, da Trainingsmengen 10 PB überschreiten und Inferenzlatenzen auf Millisekunden sinken. Der Enterprise Flash Storage Markt hat sich daher auf Arrays mit 100-GbE-Fabric, RDMA-Offload und GPU-optimierten Datenpipelines ausgerichtet. Virtuelle Desktop-Infrastruktur schätzt weiterhin die niedrige Tail-Latenz von Flash, um Boot-Stürme zu überstehen, während HPC sequenzielle Bandbreite bevorzugt, was QLC für günstigeren Petascale-Scratch attraktiv macht.

Echtzeit-Analysen nehmen 50-GB/s-Schreibströme auf und bedienen gleichzeitig Dashboard-Abfragen, was die Ausdauer belastet; folglich steigt die Überprovisionierung auf 30 %, um eine fünfjährige Laufwerklebensdauer zu erhalten. Anwendungsanforderungen beeinflussen die Formfaktorpräferenz: KI-Cluster tendieren zu lokal angebundenen E3.S-Laufwerken für minimale Hop-Anzahl, während Datenbankimplementierungen gemeinsam genutzte NVMe-oF-Infrastruktur für transaktionale Konsistenz akzeptieren.

Geografische Analyse

Nordamerika behauptete 2024 einen Anteil von 35,83 % dank der Stärke von Hyperscaler-Expansionen in Virginia, Oregon und Texas, wo Strompreise unter 0,07 USD/kWh und dichte Internet-Exchanges vorherrschen. KI-Trainingscluster verbrauchten 47 % der regionalen Flash-Lieferungen, und Bundesbehörden beschleunigten On-Premises-Migrationen nach Cybersicherheitsvorfällen. Vorgaben des Energieministeriums für PUEs unter 1,4 begünstigen ebenfalls Flashs niedrigere Watt pro TB. Kanadas Datenschutzvorschriften verteilen die Infrastruktur über Provinzen, was die Dichtevorteile leicht dämpft, während Mexikos Nearshoring-Boom Hybrid-Arrays für Fertigungstelemetrie installiert.

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,49 % prognostiziert, und er wird Nordamerika bis 2029 bei der inkrementellen Kapazität überholen. Chinas Dual-Circulation-Plan leitet 47 Milliarden USD in inländische Halbleiterlinien, während Indiens Production-Linked Incentive 2,3 Milliarden USD für Elektronik vorsieht und lokale Controller- und Verpackungswerke verankert. Alibaba und Tencent setzten 2024 8,7 EB Flash ein, und Japans Großbanken migrieren auf NVMe-Arrays für Echtzeit-Betrugsanalysen. Südkorea nutzt die eigene NAND-Versorgung, um ausländische Anbieter preislich zu unterbieten. Australiens Gegensatz zwischen Hyperscale an der Küste und Bergbautelemetrie im Landesinneren besteht fort, während Südostasien sich auf Abonnementmodelle für die Erschwinglichkeit kleiner und mittlerer Unternehmen konzentriert.

Europa balanciert digitale Souveränität mit Energievorschriften, die bis 2030 PUE-Ziele unter 1,3 festlegen. Deutschlands Industrie-4.0-Fabriken erfordern eine Speicherlatenz von 10 ms, und die Handelsabteilungen im Vereinigten Königreich erneuern NVMe-Arrays für Zero-Touch-Failover. Frankreichs souveräne Cloud-Initiative erhöht die inländischen Baukosten um 23 %, sichert jedoch die Datenresidenz. Russische Implementierungen stützen sich auf chinesisches 128-Schichten-NAND inmitten von Exportkontrollen. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in souveräne Clouds, wobei NEOM 1,2 EB für Smart-City-Telemetrie budgetiert. Südafrikas Finanzsektor und Brasiliens Agrar-Technologie führen die Einführung andernorts an.

Wettbewerbslandschaft

Die Umsatzkonzentration ist moderat: Die fünf größten Anbieter erzielten 2024 einen Anteil von 61 %, doch der Wettbewerb verschärft sich, da Hyperscaler Controller-IP internalisieren und Array-Hardware zur Ware machen. OEMs verteidigen ihren Anteil durch Abonnements, die Kapazität von der Hardware-Erneuerung entkoppeln und Bruttomargen nahe 58 % aufrechterhalten. Software-definierte Overlays abstrahieren nun Commodity-Laufwerke, während captive NAND-Anbieter wie Samsung die vertikale Integration nutzen, um 19 % unter dem Preisniveau der Wettbewerber zu liegen. Computational Storage differenziert Newcomer wie NGD Systems und ScaleFlux, deren In-situ-Abfrageausführung die Analyselatenz um 47 % reduziert. Anbieter werben mit 4-zu-1-Datenkomprimierungsgarantien und KI-basierter Laufwerkzustandstelemetrie und meldeten 2024 Patente für NVMe-oF-Metadaten und Wear-Leveling an.

Regionale Dynamiken sind bedeutsam: Huawei und Inspur halten zusammen 34 % Marktanteil in China, sehen sich jedoch westlichen Beschränkungen gegenüber; Fujitsu und Hitachi Vantara behalten Positionen bei japanischen Behörden und im Finanzsektor trotz 20 % Kostenaufschlägen. SME-zentrierte Marken setzen auf Preis statt Funktionen und bieten minimale Datendienste. Disaggregationstrends drohen, die Wirtschaftlichkeit der Hardware-Software-Bündelung zu untergraben, während FIPS-140-3-Zertifizierungskosten neue Marktteilnehmer im Verteidigungsbereich abschrecken.

Marktführer im Enterprise Flash Storage Bereich

Pure Storage Inc.

NetApp Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Samsung Electronics begann mit der Massenproduktion von 286-Schichten-V-NAND, das 122,88-TB-SSDs im 2,5-Zoll-Formfaktor liefert.

- August 2025: Pure Storage ging eine Partnerschaft mit NVIDIA ein, um FlashArray mit DGX SuperPOD zu bündeln und einen Durchsatz von 2 TB/s für das Training großer Sprachmodelle aufrechtzuerhalten.

- Juli 2025: Micron Technology schloss eine Fab-Erweiterung in Singapur im Wert von 3,7 Milliarden USD ab, die 232-Schichten-NAND-Kapazität für die Produktion ab dem ersten Quartal 2026 hinzufügt.

- Juni 2025: NetApp veröffentlichte ONTAP 10.2 mit KI-gesteuertem Tiering und erweiterter NVMe-oF-RDMA-Unterstützung.

Umfang des globalen Enterprise Flash Storage Marktberichts

Der Enterprise Flash Storage Marktbericht ist segmentiert nach Produkttyp (All-Flash-Arrays, Hybrid-Flash-Arrays), Schnittstellenprotokoll (Serial Attached SCSI, Serial ATA, Non-Volatile Memory Express, Fibre Channel, Ethernet), Formfaktor (2,5-Zoll-U.2/U.3-Laufwerke, M.2-Laufwerke, PCIe-Erweiterungskarten, E3.S/E3.L-Laufwerke, Speicherklassenspeicher-Module), Endnutzer (Großunternehmen, kleine und mittlere Unternehmen, Cloud-Dienstleister, Hyperscale-Rechenzentren, Regierung und Verteidigung), Anwendung (Datenbank- und Transaktionsverarbeitung, Virtualisierung und VDI, künstliche Intelligenz und maschinelles Lernen, Hochleistungsrechnen, Echtzeit-Analysen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| All-Flash-Arrays |

| Hybrid-Flash-Arrays |

| Serial Attached SCSI |

| Serial ATA |

| Non-Volatile Memory Express |

| Fibre Channel |

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) |

| 2,5-Zoll-U.2/U.3-Laufwerke |

| M.2-Laufwerke |

| PCIe-Erweiterungskarten |

| E3.S/E3.L-Laufwerke |

| Speicherklassenspeicher-Module |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Cloud-Dienstleister |

| Hyperscale-Rechenzentren |

| Regierung und Verteidigung |

| Datenbank- und Transaktionsverarbeitung |

| Virtualisierung und VDI |

| Künstliche Intelligenz und maschinelles Lernen |

| Hochleistungsrechnen |

| Echtzeit-Analysen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | All-Flash-Arrays | ||

| Hybrid-Flash-Arrays | |||

| Nach Schnittstellenprotokoll | Serial Attached SCSI | ||

| Serial ATA | |||

| Non-Volatile Memory Express | |||

| Fibre Channel | |||

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) | |||

| Nach Formfaktor | 2,5-Zoll-U.2/U.3-Laufwerke | ||

| M.2-Laufwerke | |||

| PCIe-Erweiterungskarten | |||

| E3.S/E3.L-Laufwerke | |||

| Speicherklassenspeicher-Module | |||

| Nach Endnutzer | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Cloud-Dienstleister | |||

| Hyperscale-Rechenzentren | |||

| Regierung und Verteidigung | |||

| Nach Anwendung | Datenbank- und Transaktionsverarbeitung | ||

| Virtualisierung und VDI | |||

| Künstliche Intelligenz und maschinelles Lernen | |||

| Hochleistungsrechnen | |||

| Echtzeit-Analysen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Enterprise Flash Storage Markt im Jahr 2030 erreichen?

Prognosen beziffern den Markt bis 2030 auf 49,87 Milliarden USD, basierend auf einer CAGR von 11,42 %.

Welcher Produkttyp wächst am schnellsten?

Hybrid-Flash-Arrays sind für den schnellsten Anstieg vorgesehen und verzeichnen bis 2030 eine CAGR von 11,71 %.

Warum verdrängt NVMe ältere Speicherprotokolle?

NVMes 64.000-tiefe Warteschlangen und geringerer CPU-Overhead steigern die Laufwerkauslastung und senken die Anwendungslatenz, was eine CAGR von 12,39 % antreibt.

Wie wird der asiatisch-pazifische Raum die künftige Nachfrage beeinflussen?

Regionale Anreize für inländische Halbleiterkapazitäten und Hyperscale-Ausbauten treiben den asiatisch-pazifischen Raum auf eine CAGR von 12,49 % – die schnellste weltweit.

Welches wesentliche Hemmnis begrenzt die Flash-Einführung bei kleinen und mittleren Unternehmen?

Hohe Anfangsinvestitionen – 420.000 bis 780.000 USD für ein 500-TB-Array – lenken kleinere Unternehmen in Richtung Storage-as-a-Service-Modelle.

Welche aufkommende Technologie könnte die Speichereffizienz neu definieren?

Computational Storage, das Datenfilterung innerhalb von SSD-Controllern ausführt, kann den Netzwerkverkehr für KI-Empfehlungs-Workloads um 38 % reduzieren.

Seite zuletzt aktualisiert am: