Größe und Marktanteil des Halbleiterspeichers für den Automobilmarkt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

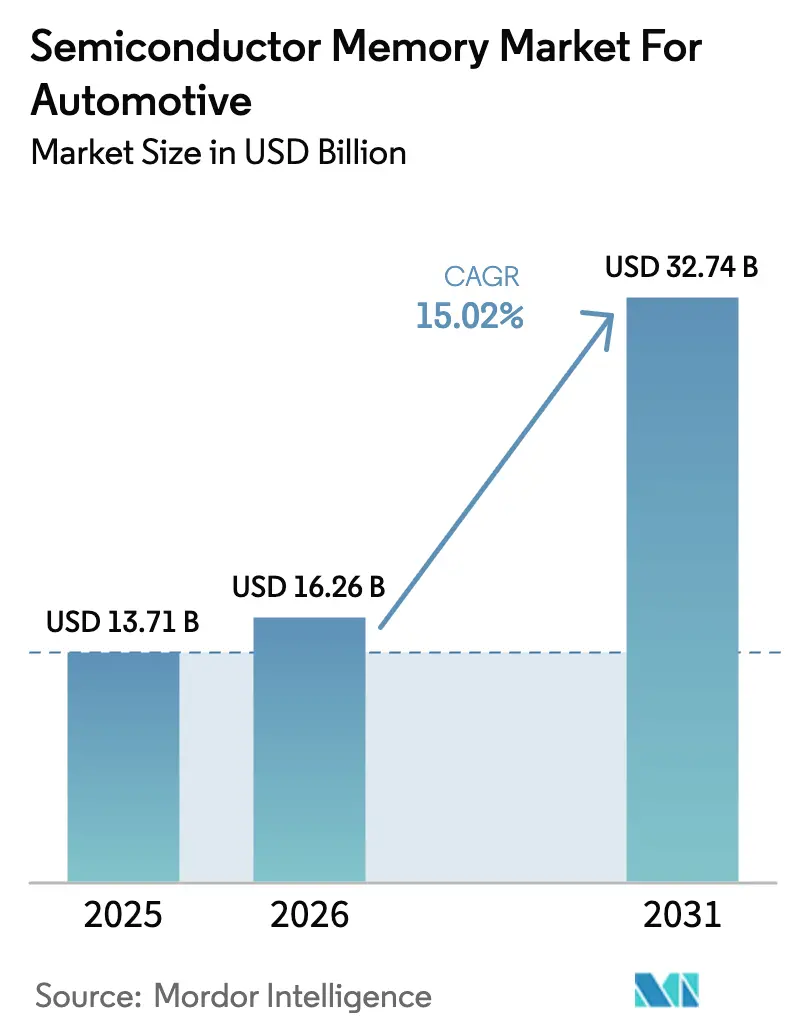

| Marktgröße (2026) | 16.26 Milliarden US-Dollar |

| Marktgröße (2031) | 32.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleiterspeichers für den Automobilmarkt von Mordor Intelligence

Die Marktgröße des Halbleiterspeichermarkts für Automotive wurde im Jahr 2025 auf USD 13,71 Milliarden geschätzt und soll von USD 16,26 Milliarden im Jahr 2026 auf USD 32,74 Milliarden bis 2031 wachsen, bei einer CAGR von 15,02 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung softwaredefinierten Fahrzeuge, strengere Cybersicherheitsvorschriften und die Migration zu zentralisierten elektrisch-elektronischen Architekturen treiben die Speicherpools auf über 64 Gigabyte pro Fahrzeug. Automobilhersteller standardisieren auf LPDDR5-DRAM und UFS-basiertem 3D-NAND, um häufige Over-the-Air-Updates bereitzustellen, während Domänencontroller für die Automatisierung der Stufe 3 Modellgewichte von 10 Gigabyte für Transformer-Netzwerke bereitstellen. Angebotsseitige Programme wie der CHIPS and Science Act in den Vereinigten Staaten und der European Chips Act katalysieren die regionale Produktion, obwohl der asiatisch-pazifische Raum aufgrund seines Produktionsumfangs für Elektrofahrzeuge der Umsatzanker bleibt. Die Premiumpreise für Teile in Automotive-Qualität bleiben bestehen, da erweiterte Temperaturbereiche, Fehlerkorrektur und die ISO-26262-Zertifizierung Kosten verursachen, jedoch die von Erstausrüstern geforderte Zuverlässigkeit liefern.

Wichtigste Erkenntnisse des Berichts

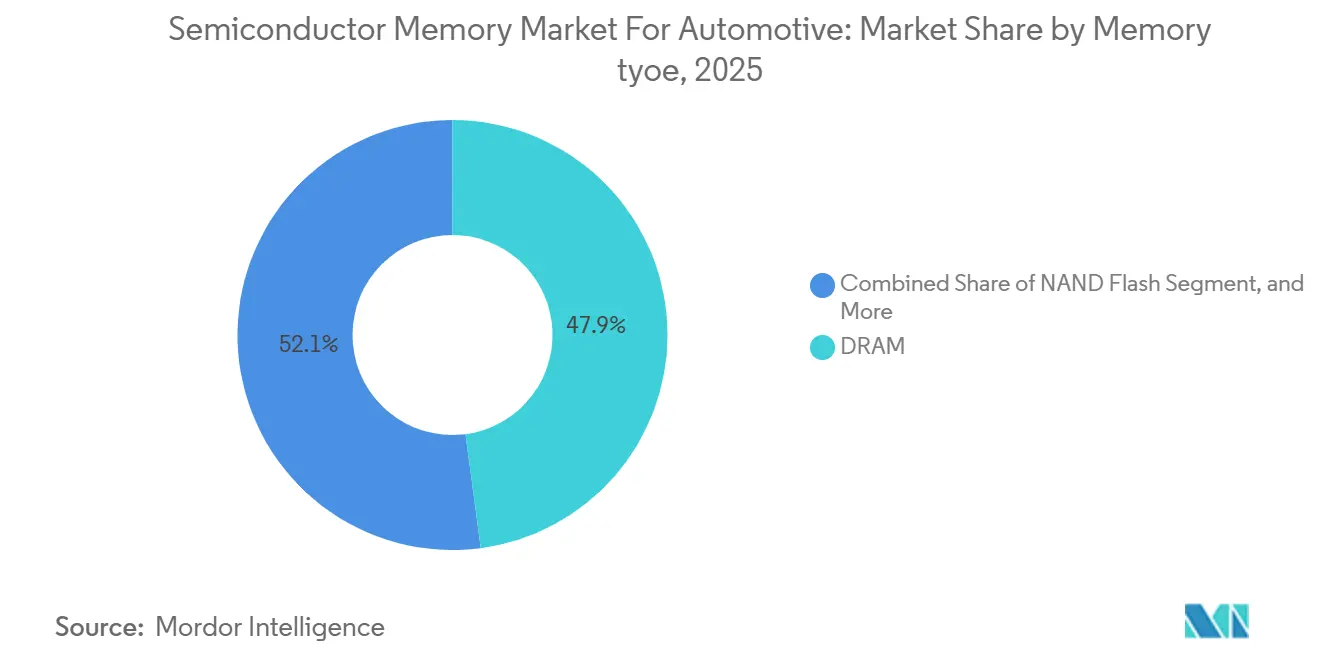

- Nach Speichertyp führte DRAM mit einem Anteil von 47,91 % am Halbleiterspeichermarkt im Jahr 2025, während NAND-Flash bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen wird.

- Nach Anwendung dominierte das digitale Cockpit mit 38,48 % des Umsatzes im Jahr 2025, während ADAS und automatisiertes Fahren bis 2031 mit einer CAGR von 15,17 % wachsen soll.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Volumenanteil von 62,72 %, und elektrische Personenkraftwagen sollen im Zeitraum 2026–2031 mit einer CAGR von 15,22 % expandieren.

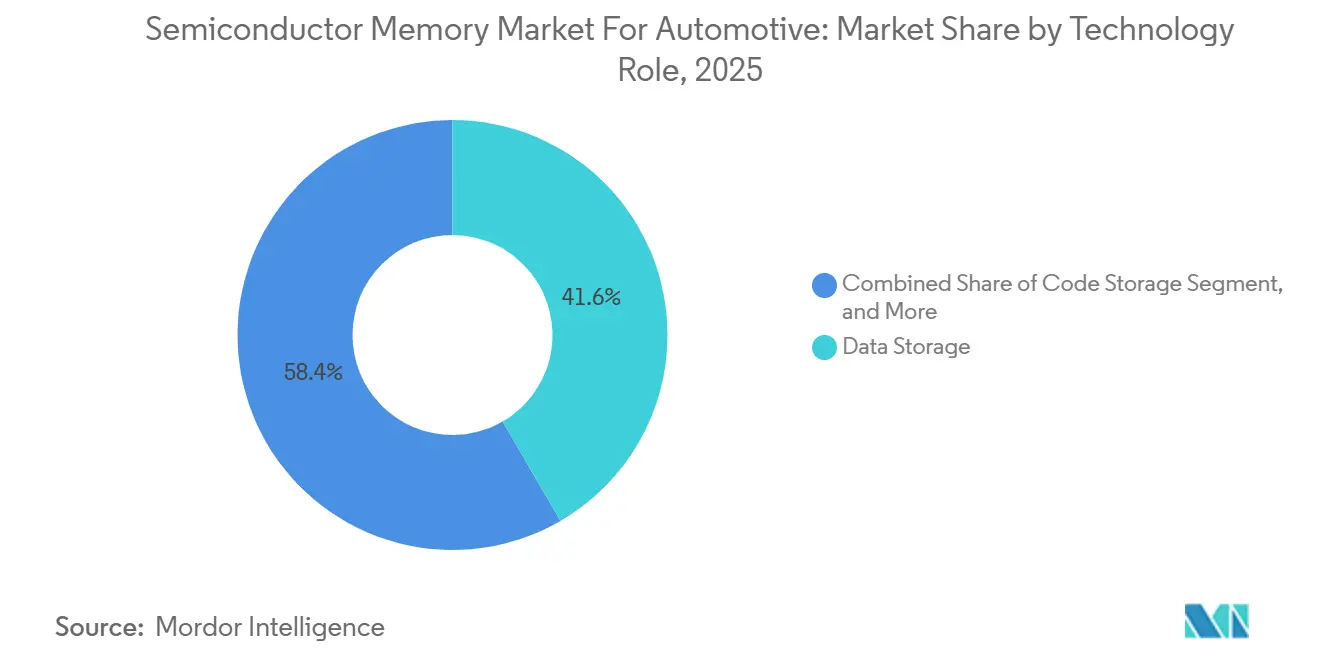

- Nach Technologierolle dominierte die Datenspeicherung mit einem Anteil von 41,63 % im Jahr 2025 und verzeichnet eine CAGR von 15,11 %, womit sie alle anderen Rollen im Prognosezeitraum übertrifft.

- Nach Speicherdichte erfassten Geräte der Klasse 128–512 Mb im Jahr 2025 einen Anteil von 46,62 %, während das Segment 512 Mb–1 Gb die schnellste CAGR von 15,26 % verzeichnen soll.

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 49,94 % des Umsatzes und ist mit einer CAGR von 15,34 % für die höchste Rate unter allen Regionen positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Halbleiterspeicher für den Automobilbereich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung softwaredefinierter Fahrzeuge beschleunigt den Bedarf an Speicherkapazität | +3.2% | Weltweit, frühe Verbreitung in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Zentralisierte und zonale elektrisch-elektronische Architekturen erweitern fahrzeuginterne Speicherpools | +2.8% | Weltweit, angeführt von europäischen Erstausrüstern und chinesischen Herstellern von Elektrofahrzeugen der neuen Energie | Mittelfristig (2–4 Jahre) |

| Entstehung von On-Package-Hochbandbreitenspeicher für KI-Domänencontroller | +2.4% | Nordamerika und asiatisch-pazifischer Raum, Frühphaseneinsatz | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Kosten pro GB für automotive-qualifiziertes 3D-NAND | +2.1% | Weltweit, Angebot konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hochfrequente Over-the-Air-Update-Zyklen erfordern größeren persistenten Speicher | +1.9% | Nordamerika und Europa, regulatorisch getrieben in China | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Aufbewahrung von KI-Modelldaten im Fahrzeug | +1.8% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung softwaredefinierter Fahrzeuge beschleunigt den Bedarf an Speicherkapazität

Automobilhersteller konsolidieren bis zu 100 elektronische Steuergeräte in weniger als zehn Domänencontroller, von denen jeder bis zu 32 GB DRAM und 512 GB NAND enthält, um containerisierte Software-Stacks zu hosten. Teslas Hardware-4-Plattform wird bereits mit 64 GB LPDDR5-DRAM und 256 GB UFS-3.1-Speicher ausgeliefert, was Spielraum für Echtzeit-Sensorfusion und Inferenz für vollständiges autonomes Fahren bietet.[1]Tesla, „Q2 2024 Investor Update”, ir.tesla.com General Motors' Ultifi-Architektur standardisiert auf einem Arbeitsspeicher-Mindestboden von 48 GB, sodass neue Funktionen ohne Hardwareänderungen heruntergeladen werden können. Da der Speicher beim Design-in festgelegt wird, bleibt die Nachfrage auch bei nachlassender Fahrzeugproduktion bestehen und verankert eine strukturelle Wachstumsbasis. Diese Dynamik ist besonders relevant für abonnementbasierte Funktionen, die inkrementelle Software monetarisieren und den Speicher zu einem umsatzfördernden Vermögenswert statt zu einem reinen Kostenfaktor machen.

Zentralisierte und zonale elektrisch-elektronische Architekturen erweitern fahrzeuginterne Speicherpools

Zonale Gateways aggregieren Sensordaten nach physischer Region, reduzieren den Verkabelungsaufwand und konzentrieren gleichzeitig Rechenleistung und Speicher. Volkswagens E3-2.0-Plattform installiert vier 8-GB-LPDDR5-Gateways sowie einen zentralen 64-GB-Rechenknoten, was den Einkauf in Richtung hochdichter Geräte verlagert.[2]Volkswagen AG, „Geschäftsbericht 2024”, volkswagenag.com Bosch berechnet, dass der Speicherinhalt bei zonalen Designs um USD 120–180 pro Fahrzeug steigt, aufgeteilt im Verhältnis von etwa 60:40 zwischen DRAM und NAND. Chinesische Marken überdimensionieren die Kapazität um 20–30 %, um gegen Software-Bloat zukunftssicher zu sein und Datenlokalisierungsvorschriften einzuhalten, was einen überproportionalen Bedarf bei inländischen DRAM- und NAND-Lieferanten erzeugt.

Entstehung von On-Package-Hochbandbreitenspeicher für KI-Domänencontroller

Hochbandbreitenspeicher (HBM)-Stapel, die auf Siliziumzwischenträgern gebondet sind, finden Eingang in Automotive-Roadmaps, um den Durchsatz von 1 TB pro Sekunde zu erfüllen, den Inferenzbeschleuniger der Stufe 4 benötigen. SK hynix hat Ende 2025 16-GB-HBM3E bemustert und dabei zweistellige Design-Wins bei Robotaxi-Plattformen gemeldet.[3]SK hynix, „Develops First HBM3E 12Hi”, news.skhynix.com Die gemeinsame Verpackung von DRAM und NAND reduziert die Platinenfläche, verringert die Latenz und vereinfacht das Wärmemanagement im Vergleich zu diskreten Komponenten, was Tier-1-Lieferanten ein differenziertes Modul für zentralisierte KI-Rechenknoten bietet.

Rascher Rückgang der Kosten pro GB für automotive-qualifiziertes 3D-NAND

Die durchschnittlichen Verkaufspreise für 128-Schicht-TLC-NAND in Automotive-Qualität sanken im Jahr 2025 um 18 % und erreichten USD 0,08 pro GB. Kioxias BiCS8-Knoten erhielt die AEC-Q100-Grad-2-Freigabe, was 512-GB-Automotive-SSDs zu Preisen unter USD 50 ermöglicht – ein Meilenstein, der das Caching von hochauflösenden Karten in Serienfahrzeugen ermöglicht. Niedrigere Kosten beschleunigen die Migration von eMMC zu UFS-Schnittstellen, verkürzen Update-Zeiten und verbessern die Benutzererfahrung, obwohl episodische Werksunfälle Käufer daran erinnern, dass Versorgungsschocks die Vertragspreise nach wie vor in die Höhe treiben können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Automotive-Silizium-Lieferkette | -1.4% | Weltweit, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hoher Durchschnittsverkaufspreis-Aufschlag gegenüber Verbraucherspeicher | -1.1% | Weltweit, kostensensitiv in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Vorlaufzeiten für die Zertifizierung der funktionalen Sicherheit | -0.9% | Weltweit, regulatorische Konformität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wärmemanagementbarrieren in hochdichten Modulen | -0.7% | Weltweit, akut in heißen Klimaregionen und bei Elektrofahrzeugen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Automotive-Silizium-Lieferkette

Ein Brand im Dezember 2025 in Western Digitals Werk in Yokkaichi, das 15 % des weltweiten Automotive-NAND liefert, verlängerte die Lieferzeiten von 12 auf 26 Wochen und zwang Luxus-Erstausrüster, 30 % Luftfrachtaufschläge zu zahlen. Die Konzentration ist strukturell: Samsung, SK hynix und Micron liefern mehr als 90 % des Automotive-DRAM, wobei sich die meisten Fertigungsanlagen im seismisch aktiven Ostasien befinden. Exportkontrollen für fortschrittliche Werkzeuge schränken die Expansion chinesischer Wettbewerber ein, begrenzen alternative Quellen und halten Pufferlagerhaltungsstrategien kostspielig.

Hoher Durchschnittsverkaufspreis-Aufschlag gegenüber Verbraucherspeicher

Automotive-LPDDR5 wurde Anfang 2026 für USD 8,50 pro GB verkauft, gegenüber USD 5,20 für Smartphone-Äquivalente, was den erweiterten Temperaturbereich, längere Testzyklen und den ISO-26262-Dokumentationsaufwand widerspiegelt. Aufkommendes MRAM trägt einen noch steileren Aufschlag von USD 2,50 pro Mb, dem Dreißigfachen der Kosten von NOR-Flash, was die Verbreitung auf Airbags und Stabilitätsregelung beschränkt, wo Nulllatenz und unbegrenzte Ausdauer geschäftskritisch sind. Für kostensensitive Märkte in Indien und Südostasien schränkt dieser Aufschlag die Speicherkapazitäten auf 32 GB DRAM und 128 GB NAND ein und verzögert die vollständige softwaredefinierte Funktionalität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: DRAM behält die Führung, während NAND-Flash schnell aufholt

Die Marktgröße des Halbleiterspeichers für den Automobilmarkt entfiel bei DRAM auf 47,91 % des Umsatzes im Jahr 2025 und festigte damit seine Stellung als Arbeitspferd für Echtzeit-Computing. Steigende Kameraanzahlen und Displays mit höherer Auflösung halten das DRAM-Dichtewachstum auf Kurs, während LPDDR5T einen Durchsatz von 9,6 Gb s⁻¹ liefert, um die Latenzanforderungen von Mehrkamera-Rundumsichtsystemen zu erfüllen. Die Marktgröße des Halbleiterspeichers für NAND-Flash beschleunigt sich, unterstützt durch 128-Lagen-Bauelemente, die die Kosten pro Bit senken und 512-GB-UFS selbst in Fahrzeugen des mittleren Segments üblich machen.

NAND-Flash weist trotz eines geringeren Anteils im Jahr 2025 die höchste CAGR von 15,08 % auf, da Over-the-Air-Update-Staging, Ereignisdatenaufzeichnung und das Caching hochauflösender Karten zunehmen. UFS-4.0-Muster von Kioxia und Western Digital liefern sequenzielle Lesegeschwindigkeiten von 4 GB s⁻¹ und reduzieren die Installationszeit von 10-GB-Updates von 45 Minuten auf 12 Minuten. DRAM migriert unterdessen von Quad-Channel-LPDDR4X zu Dual-Channel-LPDDR5-Konfigurationen, was Platz auf der Leiterplatte und Energie spart. MRAM, obwohl nur 3 % des Umsatzes ausmachend, findet Anklang dort, wo unbegrenzte Ausdauer und sofortiger Startvorgang Preisaufschläge rechtfertigen, beispielsweise in Batteriemanagementsystemen von Elektrofahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Digitales Cockpit dominiert, während ADAS das Wachstum antreibt

Digitale Cockpit-Systeme machten 38,48 % der Ausgaben im Jahr 2025 aus, was mehrere Displays, Sprachassistenten und App-Store-Ökosysteme widerspiegelt, die in Premium-Ausstattungen 24 GB DRAM und 256 GB NAND erfordern. Die Speicherdichte pro Sitzplatz steigt weiter, da Augmented-Reality-Overlays und 8K-Grafiken in Mittelklassemodelle vordringen und die Dominanz von DRAM in bandbreitenhungrigen Rendering-Pipelines festigen.

ADAS und automatisiertes Fahren, das mit einer CAGR von 15,17 % wächst, ist das am schnellsten wachsende Segment des Halbleiterspeichers für den Automobilmarkt. Level-3-Piloten protokollieren Lidar-Punktwolken mit 4–8 GB s⁻¹ und erfordern große DRAM-Puffer sowie NVMe-SSDs der 512-GB-Klasse für die Kartenspeicherung. Das Segment profitiert von transformatorbasierten Wahrnehmungsstacks, deren Modellgewichte allein 10 GB überschreiten, was einen dauerhaften Anstieg der Arbeitsspeichernachfrage sicherstellt. Da Regulierungsbehörden eine 30-sekündige Vorunfallsdatenerfassung vorschreiben, weiten sich die persistenten Speicher-Footprints aus und stützen die NAND-Lieferungen weiter.

Nach Fahrzeugtyp: Personenkraftwagen führen, während Elektrovarianten beschleunigen

Personenkraftwagen hielten 2025 einen Anteil von 62,72 % der Lieferungen, angetrieben durch die Massenadoption softwarezentrierter Architekturen. Elektrische Personenkraftwagen verzeichnen jedoch die stärkste CAGR von 15,22 %, beflügelt durch Batteriemanagementsysteme, die Zelltelemedrie mit Kilohertz-Raten archivieren und auf 4–8-GB-NAND-Partitionen für Lebenszeit-Protokolle angewiesen sind.

Leichte Nutzfahrzeuge verzeichnen ein stetiges Wachstum, da Flottenoperatoren Transporter mit Telematik-Gateways ausstatten, die Routen- und Lieferscheindaten vorladen und den durchschnittlichen persistenten Speicher auf 128 GB anheben. Schwere Lkw fügen 256 GB NAND hinzu, um elektronische Protokollierungsvorschriften und Platooning-Analysen zu erfüllen, die ADAS-Traces für Compliance-Audits erfassen. Der Halbleiterspeicher für den Automobilmarkt gewinnt damit inkrementelles Volumen aus jeder Segmentverschiebung in Richtung Elektrifizierung und Autonomie.

Nach Technologierolle: Datenspeicherung beansprucht den größten Anteil

Die Datenspeicherung hatte im Jahr 2025 einen Anteil von 41,63 % und befindet sich auf einem CAGR-Kurs von 15,11 %, da Automobilhersteller Karten, Protokolle und mehrere Software-Images an Bord zwischenspeichern. Die Code-Speicherung folgte mit 28 % und profitiert von einer Migration zu Microservices, die die Firmware-Größe im Vergleich zu monolithischen Builds verdreifacht. Der Arbeitsspeicher, der 24 % ausmacht, wächst, da Sensorfusion und KI-Inferenz-Workloads skalieren.

Einheitliche Speicherarchitekturen, die DRAM und NAND gemeinsam verpacken, entstehen, um Latenz zu reduzieren und Energie zu sparen – ein von SK hynix für KI-Domänencontroller im Jahr 2026 propagierter Weg. Dieser Trend verwischt die Rollengrenzen, doch der Marktanteil der Datenspeicherung im Halbleiterspeichermarkt für Automotive bleibt verankert, da Over-the-Air-Zyklen und regulatorische Aufbewahrungsregeln die nichtflüchtige Kapazität schneller aufblähen als der Bedarf an Code- oder Arbeitsspeicher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherdichte: Mittlere Kapazitäten dominieren, hochdichte Module steigen auf

Geräte der Klasse 128–512 Mb lieferten im Jahr 2025 46,62 % des Umsatzes und bedienen Cluster, Karosserie-Controller und Gateways. Das Segment 512 Mb–1 Gb ist jedoch mit einer CAGR von 15,26 % der Wachstumsführer, da zonale Controller einzelne UFS-Module spezifizieren, die Multi-Chip-Arrays ersetzen.

Geräte über 1 Gb, obwohl nur 22 % des Umsatzes, gewinnen an Dynamik durch ADAS-Plattformen, die 64-GB-LPDDR5- und 512-GB-NVMe-Konfigurationen verwenden. Mit steigenden Dichten sinkt die Komponentenanzahl, was Platinen vereinfacht und die Zuverlässigkeit verbessert.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit 49,94 % der Verkäufe im Jahr 2025 und ist auf Kurs für eine CAGR von 15,34 %, angetrieben durch Chinas Elektrofahrzeugproduktion von 9,2 Millionen Einheiten und Datenlokalisierungsvorschriften, die 16–32 GB zusätzliches NAND pro Fahrzeug erfordern. Inländische Lieferanten YMTC und CXMT nutzen politische Unterstützung, um Importe zu verdrängen, obwohl Exportkontrollen ihre globale Reichweite begrenzen. Japan und Südkorea tragen durch vertikal integrierte Marktführer Samsung, SK hynix und Kioxia bei, während Indien von einer kleineren Basis aus wächst und Kostenbeschränkungen gegen steigende ADAS-Durchdringung abwägt.

Nordamerika hielt im Jahr 2025 28 % des weltweiten Umsatzes und wächst mit einer CAGR von 15,1 % auf der Grundlage von USD 39 Milliarden CHIPS-Anreizen, die Microns USD 20 Milliarden Fabrikzusage in New York anzogen. Vorgeschlagene NHTSA-Regeln verpflichten Fahrzeuge der Stufe 3, 30 Sekunden Sensorhistorie zu speichern, was 8–16 GB einmal beschreibbaren Speicher pro Einheit hinzufügt. Mexiko stärkt die regionale Versorgungsresilienz durch die Montage von Modulen in Guadalajara, wo Kingston und Transcend neue Linien betreiben.

Europa sicherte sich im Jahr 2025 einen Anteil von 18 % und expandiert mit einer CAGR von 14,6 %, begrenzt durch Angebotskonzentration und eine langsamere Elektrifizierung als China. Der European Chips Act stellt EUR 43 Milliarden (USD 48,59 Milliarden) für Halbleiterprojekte bereit, darunter Infineons EUR 5 Milliarden (USD 5,65 Milliarden) teure Dresdner Erweiterung, die ab 2027 eingebettetes MRAM liefern wird. Deutschland führt mit zentralisierten Architekturen in Premiummarken, während Osteuropa das schnellste subregionale Wachstum verzeichnet, da Bosch und Continental Speicher in lokal gefertigte zonale Gateways integrieren.

Wettbewerbslandschaft

Der Halbleiterspeicher für den Automobilmarkt ist mäßig konzentriert, wobei Samsung Electronics, Micron Technology und SK hynix im Jahr 2025 72 % des DRAM- und 58 % des NAND-Umsatzes auf sich vereinen. Diese Unternehmen differenzieren sich durch schnelle Knotenmigration, fortschrittliche Verpackung und ISO-26262-Roadmaps. Samsung produzierte im Dezember 2025 LPDDR5T mit 10,7 Gb s⁻¹ in Massenproduktion für Hyundais Genesis GV90 und nutzte dabei seine Führungsposition bei Temperaturgüten. Micron sichert sich mehrjährige Lieferverträge mit General Motors und kombiniert LPDDR5 und UFS 3.1, um die Installationszeiten unter der Ultifi-Plattform zu halbieren.

SK hynix positioniert Hochbandbreitenspeicher als Sprungbrett-Technologie und bemustert 16-GB-HBM3E für KI-Domänencontroller, die einen Durchsatz von 1 TB s⁻¹ benötigen. Außerhalb der großen Drei dominiert Everspin den Automobil-MRAM-Markt mit einem Anteil von 65 % und gewinnt Sockel in Sicherheitssteuergeräten, bei denen der sofortige Startvorgang sekundären Speicher überflüssig macht. Chinesische Neueinsteiger wie YMTC und CXMT unterbieten die Preise um bis zu 20 %, doch begrenzte Automobilqualifikationen und Exportkontrollen dämpfen ihre Marktdurchdringung.

Erstrangige Zulieferer entwickeln gemeinsam speicherzentrierte Module, um Design-Wins zu sichern. Renesas und NXP kündigten eine zonale Gateway-Referenzplatine an, die 64 GB LPDDR5 und 256 GB UFS 3.1 für Ethernet-Backbones integriert und auf Markteinführungen im Jahr 2027 abzielt. Infineon bettet MRAM in seine AURIX-TC4x-Mikrocontroller ein, entfernt externes EEPROM und spart 3 USD pro Steuergerät, während die Datenintegrität bei Spannungseinbrüchen gewahrt bleibt. Die Wettbewerbsdynamik hängt daher davon ab, Premium-Preise für strenge Güten mit den Kostensenkungsimperativen in Massensegmenten in Einklang zu bringen.

Marktführer im Bereich Halbleiterspeicher für den Automobilbereich

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Kioxia Holdings Corp.

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SK hynix begann mit der Massenproduktion von Automotive-HBM3E-12-High-Stack-Speicher in Automotive-Qualität, der eine Bandbreite von 1,15 TB/s für KI-Controller der Stufe 4 liefert.

- Januar 2026: Micron und General Motors unterzeichneten einen mehrjährigen Vertrag zur Lieferung von LPDDR5-DRAM und UFS-3.1-Speicher für die Ultifi-Plattform mit dem Ziel, die Software-Installationszeit um 50 % zu verkürzen.

- Dezember 2025: Samsung begann mit der Serienproduktion von LPDDR5T-DRAM mit 10,7 Gb/s und lieferte zunächst an Hyundais Genesis GV90 Elektro-SUV.

- November 2025: Infineon erweiterte sein Dresdner Werk mit einer Investition von EUR 2 Milliarden (USD 2,26 Milliarden), um ab 2027 eingebettetes MRAM zu produzieren.

Berichtsumfang des globalen Markts für Halbleiterspeicher für den Automobilbereich

Halbleiterspeicher für Kraftfahrzeuge bezeichnet spezialisierte elektronische Speicherchips, die in Fahrzeugen eingesetzt werden, um Daten zu speichern und zu verarbeiten, die für den Fahrzeugbetrieb, die Sicherheit, das Infotainment und fortschrittliche Fahrerassistenzsysteme (ADAS) erforderlich sind. Im Gegensatz zu Standard-Verbraucherspeichern ist Automobilspeicher so konstruiert, dass er extremen Temperaturen, Vibrationen, elektrischem Rauschen und den langen Produktlebenszyklen standhält, die für Fahrzeuge typisch sind.

Der Bericht über den Halbleiterspeicher für den Automobilmarkt ist segmentiert nach Technologierolle (Code-Speicherung, Arbeitsspeicher, Datenspeicherung, sonstige Rollen), Speichertyp (DRAM, NAND-Flash, NOR-Flash, MRAM und aufkommende NVM), Anwendung (ADAS und automatisiertes Fahren, digitales Cockpit, Antriebsstrang, Fahrwerk und Sicherheit, Karosserie und Komfort, Fahrzeugvernetzung, Batteriemanagementsystem), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Busse und Reisebusse, Geländefahrzeuge), Speicherdichte (unter 128 Mb, 128–512 Mb, 512 Mb–1 Gb, über 1 Gb) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| DRAM |

| NAND-Flash |

| NOR-Flash |

| MRAM und aufkommendes NVM |

| ADAS und automatisiertes Fahren |

| Digitales Cockpit |

| Antriebsstrang |

| Fahrwerk und Sicherheit |

| Karosserie und Komfort |

| Fahrzeugnetzwerk |

| Batteriemanagementsystem |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Geländefahrzeuge |

| Code-Speicherung |

| Arbeitsspeicher |

| Datenspeicherung |

| Andere Rollen (Start, Protokolle) |

| Unter 128 Mb |

| 128 – 512 Mb |

| 512 Mb – 1 Gb |

| Über 1 Gb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Speichertyp | DRAM | |

| NAND-Flash | ||

| NOR-Flash | ||

| MRAM und aufkommendes NVM | ||

| Nach Anwendung | ADAS und automatisiertes Fahren | |

| Digitales Cockpit | ||

| Antriebsstrang | ||

| Fahrwerk und Sicherheit | ||

| Karosserie und Komfort | ||

| Fahrzeugnetzwerk | ||

| Batteriemanagementsystem | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Geländefahrzeuge | ||

| Nach Technologierolle | Code-Speicherung | |

| Arbeitsspeicher | ||

| Datenspeicherung | ||

| Andere Rollen (Start, Protokolle) | ||

| Nach Speicherdichte | Unter 128 Mb | |

| 128 – 512 Mb | ||

| 512 Mb – 1 Gb | ||

| Über 1 Gb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Automotive-Halbleiterspeichermarkt im Jahr 2031 erzielen?

Der Markt soll bis 2031 USD 32,74 Milliarden erreichen.

Welcher Speichertyp wird bis 2031 voraussichtlich am schnellsten wachsen?

NAND-Flash weist mit 15,08 % die höchste CAGR auf, da der Bedarf an persistentem Speicher für Updates und Karten-Caching stark steigt.

Warum dominiert der asiatisch-pazifische Raum die Nachfrage nach Automotive-Speicher?

Chinas Elektrofahrzeugproduktionsumfang und Datenlokalisierungsvorschriften treiben fast die Hälfte des weltweiten Umsatzes, wobei regionale Lieferanten inkrementelle Anteile gewinnen.

Wie beeinflussen Over-the-Air-Updates die Speicherkonfigurationen?

Monatliche Sicherheits-Patches und Funktionsveröffentlichungen erfordern mindestens 128 GB dedizierten NAND für Staging, Verifizierung und Rollback, was den Speicherbedarf pro Fahrzeug vergrößert.

Was macht Automotive-Speicher teurer als Verbraucherteile?

Erweiterte Temperaturtoleranzen, längere Qualifikationszyklen und die Konformität mit der funktionalen Sicherheitsnorm ISO 26262 erhöhen die Testkosten und fügen einen Durchschnittsverkaufspreis-Aufschlag von 40–60 % hinzu.

Welche Unternehmen führen bei der Einführung von aufkommendem MRAM?

Everspin beherrscht mit rund 65 % des Automotive-MRAM-Umsatzes den Markt, indem es auf sicherheitskritische Controller abzielt, die sofortigen Start und unbegrenzte Ausdauer benötigen.

Seite zuletzt aktualisiert am: