Größe und Marktanteil des indischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

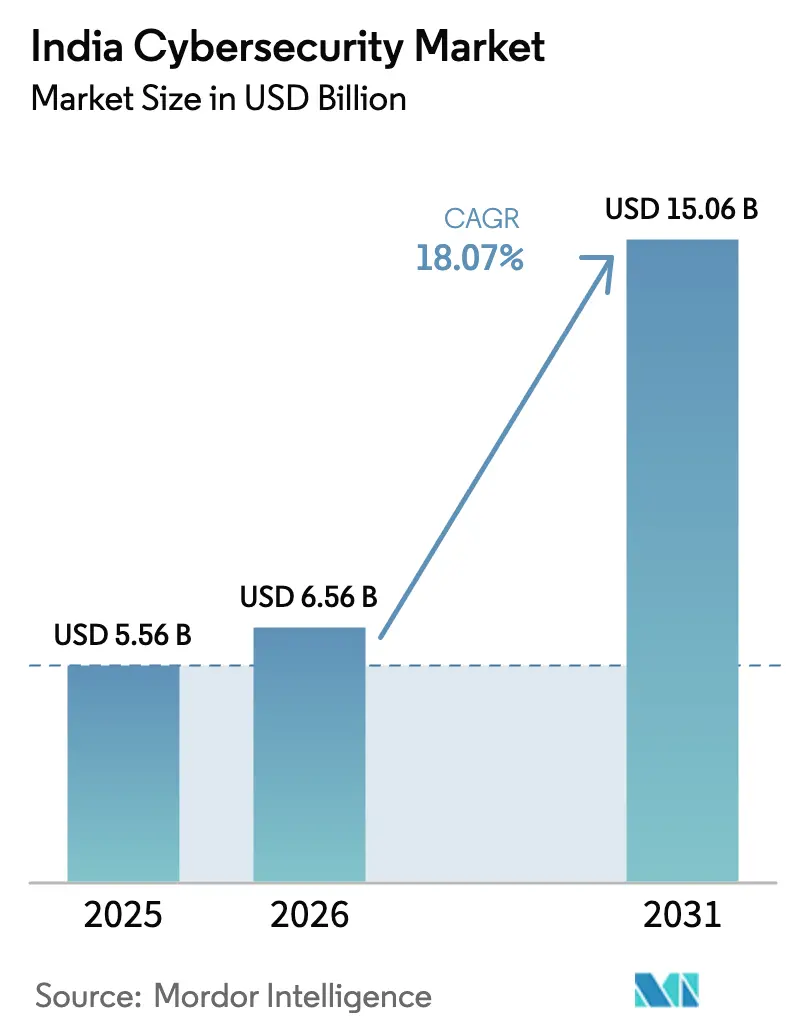

| Marktgröße im Basisjahr (2025) | 5.56 Milliarden US-Dollar |

| Marktgröße (2026) | 6.56 Milliarden US-Dollar |

| Marktgröße (2031) | 15.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Cybersicherheitsmarkts durch Mordor Intelligence

Die Größe des indischen Cybersicherheitsmarkts wurde im Jahr 2025 auf 5,56 Milliarden USD geschätzt und wird voraussichtlich von 6,56 Milliarden USD im Jahr 2026 auf 15,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,07 % während des Prognosezeitraums (2026–2031). Cloud-first-Programme des öffentlichen Sektors, steigende Datenschutzverletzungsvolumina und strengere Datenschutzvorschriften tragen gemeinsam dazu bei, dass das Ausgabenwachstum deutlich über dem globalen Durchschnitt liegt. Das Digitale Personaldatenschutzgesetz (DPDPA) verhängt hohe Strafen, weshalb Unternehmensführungen Ausgaben für Verschlüsselung, Überwachung und Incident-Response beschleunigen. Echtzeitzahlungen, insbesondere UPI, erzeugen Druck durch Identitätsbetrug, der Budgets in Richtung Zero-Trust-Kontrollen lenkt. Managed Detection and Response-Verträge vervielfachen sich, während Unternehmen einem Fachkräftemangel gegenüberstehen, und Risikokapital stützt einheimische Innovatoren, die auf Indien-spezifische Bedrohungsmuster eingehen. Insgesamt wandelt sich der Markt von Einzellösungen hin zu Plattformansätzen, die schnellere Compliance, kürzere mittlere Erkennungszeiten und eine tiefere Konvergenz der Netzwerksicherheit versprechen.

Wichtigste Erkenntnisse des Berichts

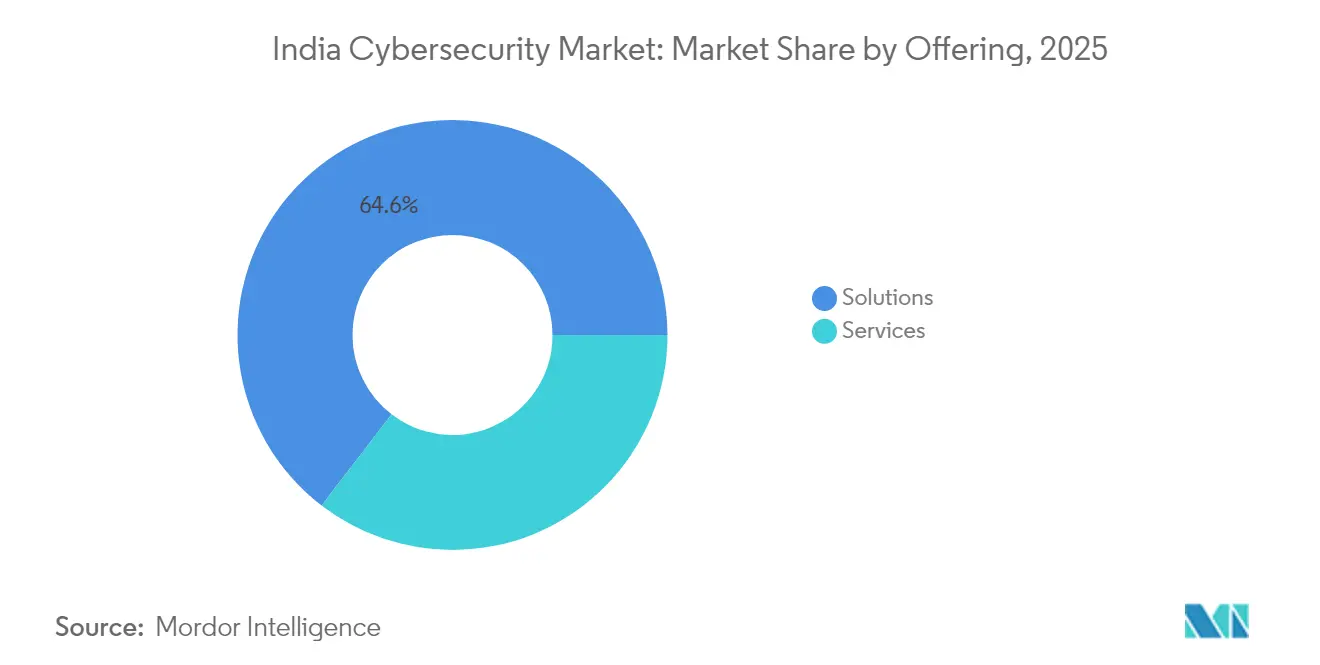

- Nach Angebot erzielten Lösungen im Jahr 2025 einen Umsatzanteil von 64,58 %; Dienstleistungen sind auf dem Weg zu einer CAGR von 18,62 % bis 2031.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 54,35 % am indischen Cybersicherheitsmarkt; Cloud soll mit einer CAGR von 21,92 % wachsen.

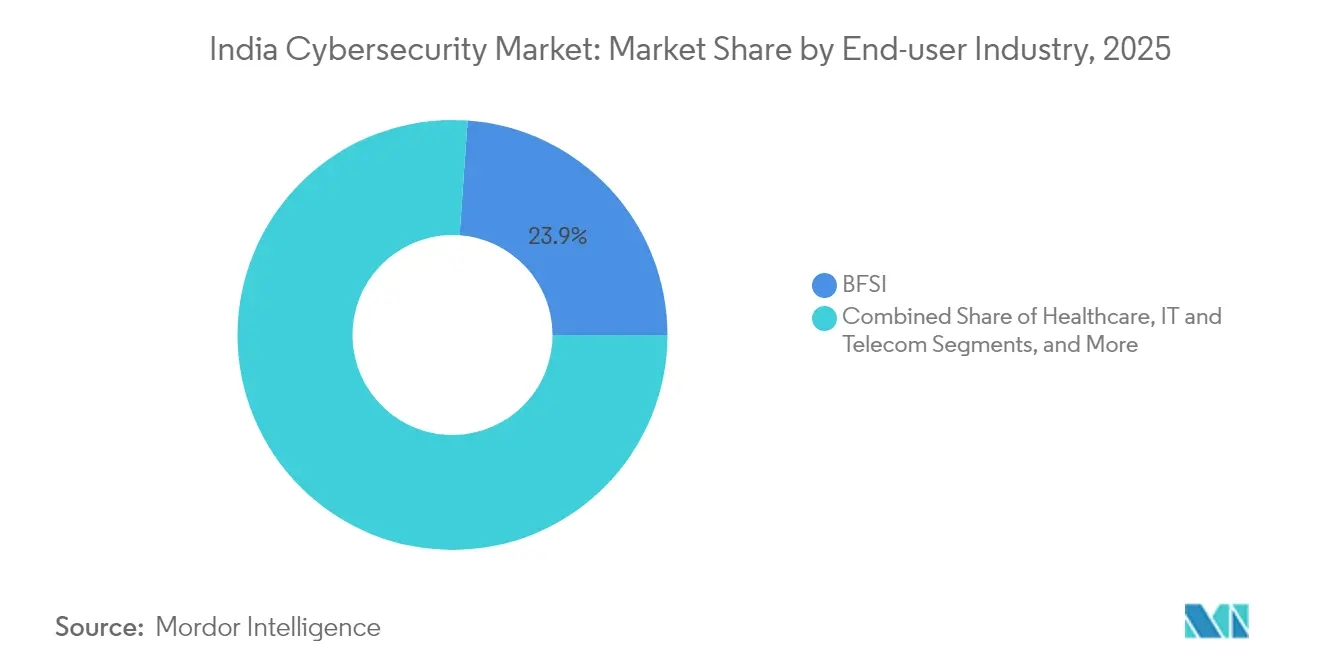

- Nach Endbenutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 23,88 %; das Gesundheitswesen verzeichnet eine CAGR von 18,86 %.

- Nach Unternehmensgröße der Endbenutzer entfielen 69,72 % der Ausgaben des Jahres 2025 auf Großunternehmen, während KMU voraussichtlich mit einer CAGR von 19,74 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital India und Unternehmensmodernisierung als Voraussetzung für robuste Cybersicherheitskontrollen | +4.20% | Ballungsgebiete der Stufe 1; zunehmend in Stufe 2 | Mittelfristig (2–4 Jahre) |

| Anstieg von UPI und Echtzeitzahlungen als Treiber der Nachfrage nach Identitäts-/Betrugsprävention | +3.80% | Landesweit; zunächst urban | Kurzfristig (≤ 2 Jahre) |

| Staatliches DPDP-Gesetz und CERT-In-Compliance-Fristen beschleunigen Sicherheitsausgaben | +5.10% | Gleichmäßig in ganz Indien | Kurzfristig (≤ 2 Jahre) |

| 5G- und IoT-Rollouts erschließen neue Angriffsflächen in Telekommunikation und intelligenter Fertigung | +2.70% | Urban, dann halbstädtisch | Mittelfristig (2–4 Jahre) |

| Aufstieg von Ransomware-as-a-Service mit Fokus auf öffentlichen Sektor und kritische Infrastrukturen | +2.30% | Große Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Risikokapital und staatliche Zuschüsse fördern das indische Cybersicherheits-Start-up-Ökosystem | +1.90% | Bengaluru, Mumbai, Delhi NCR, Hyderabad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital India und Unternehmensmodernisierung als Voraussetzung für robuste Cybersicherheitskontrollen

Das Programm Digital India hat Bürgerdienste in Rekordgeschwindigkeit digitalisiert, die nationale Angriffsfläche erweitert und Cybersicherheit zu einem festen Budgetposten für Ministerien und staatliche Behörden gemacht. UPI verarbeitet monatlich mehr als 15 Milliarden Transaktionen – ein Umfang, der Banken dazu zwingt, adaptive Authentifizierung und Echtzeit-Betrugserkennung zu integrieren [1]Nationales Zahlungsunternehmen Indiens, "UPI-Produktstatistiken," npci.org.in. CFO-Umfragen zeigen, dass 60 % der indischen Unternehmen ihre Sicherheitsbudgets im Jahr 2025 erhöhen werden – deutlich mehr als der globale Durchschnitt von 47 %. Unternehmen integrieren Zero-Trust-Kontrollpunkte in jeden Modernisierungszyklus, was zu kürzeren Beschaffungszyklen für Identitäts-, Cloud-Workload- und Datenverlustpräventionskontrollen führt.

Anstieg von UPI und Echtzeitzahlungen als Treiber der Nachfrage nach Identitäts-/Betrugsprävention

Die Unified Payments Interface hat das Privatkundengeschäft im Finanzbereich neu definiert, zieht jedoch mit ihrer Benutzerfreundlichkeit auch Credential-Stuffing- und Man-in-the-Browser-Angriffe an. Finanzinstitute verzeichneten allein in der zweiten Jahreshälfte 2024 mehr als 2.500 Sicherheitsvorfälle. Banken reagieren mit der Durchsetzung von Multi-Faktor-Authentifizierung und verhaltensbasierter Biometrie, was wiederum das Wachstum von Identity-and-Access-Management (IAM)-Lösungen stimuliert. Der Übergang des Sektors zu Zero-Trust-Architekturen wird von Regulierungsbehörden unterstützt, die kontinuierliche Überwachung gegenüber periodischen Audits priorisieren, und erweitert so den adressierbaren Markt für KI-gestützte Betrugserkennung.

Staatliches DPDP-Gesetz und CERT-In-Compliance-Fristen beschleunigen Sicherheitsausgaben

Indiens DPDPA setzt Bußgelder von bis zu INR 500 Crore (5,82 Crore USD) für Datenschutzverletzungen fest und verpflichtet Organisationen dazu, Datensätze zu verschlüsseln, Protokolle 180 Tage lang aufzubewahren und Vorfallsberichte innerhalb von sechs Stunden einzureichen. CIOs bündeln daher Automatisierung der Verletzungsbenachrichtigung, Schlüsselverwaltungsdienste und Datenschutz-Folgenabschätzungen in jährliche Investitionspläne. Die im Januar 2025 veröffentlichten Entwürfe der Durchsetzungsregeln kodifizieren Einwilligungs-, grenzüberschreitende Übertragungsund Folgenabschätzungsnormen weiter und sichern Compliance-Budgets zumindest mittelfristig. Diese Pflichten stärken die Nachfrage nach verwalteten Sicherheitsdiensten, die auditfähige Dashboards garantieren.

5G- und IoT-Rollouts erschließen neue Angriffsflächen in Telekommunikation und intelligenter Fertigung

Die landesweite 5G-Abdeckung verbindet Millionen von Industriesensoren, intelligenten Zählern und autonomen Geräten. Wöchentliche Cyberangriffszahlen in Indien übersteigen bereits 3.300 und liegen damit deutlich über dem globalen Durchschnitt, wobei Verteidigung und Luft- und Raumfahrt dem größten Risiko ausgesetzt sind. Telekommunikationsunternehmen reagieren mit der Integration von Sicherheitsgateways in Netzwerkkerne, während Hersteller agentenlose Erkennungstools einsetzen, um den Betriebstechnologieverkehr zu kartieren. Die Konvergenz von IT- und OT-Stacks treibt daher den Absatz einheitlicher Sichtbarkeitsplattformen voran, die sowohl industrielle Protokolle als auch Cloud-Telemetrie verarbeiten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten SOC-Analysten | −2.5% | Landesweit; ausgeprägter in Städten der Stufen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei KMU begrenzt die Einführung unternehmenstauglicher Lösungen | −1.8% | Industriecluster | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierung grenzüberschreitender Datenflüsse verursacht Beschaffungsverzögerungen | −1.4% | Multinationale Unternehmen in IT/ITeS-Zentren | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-Infrastruktur | −1.0% | Regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten SOC-Analysten

Unternehmen haben Schwierigkeiten, Analysten der Ebenen 1 und 2 zu besetzen, was die Einführung von Automatisierung und ausgelagerter Überwachung vorantreibt. Das Indische Computer-Notfallreaktionsteam (CERT-In) und Fortinet haben mit Universitäten kooperiert, um Sicherheitslehrpläne einzubetten, die in den nächsten drei Jahren die Talentpipeline aufbauen werden [2]Express Computer, "Fortinet und CERT-In starten gemeinsame Initiativen für Hochschulen," expresscomputer.in. In der Zwischenzeit wachsen Managed Detection and Response-Verträge mit zweistelligen Raten, da Dienstleister knappe Fachkompetenz auf mehrere Kunden verteilen können.

Preissensibilität bei KMU begrenzt die Einführung unternehmenstauglicher Lösungen

Kleine Hersteller und Dienstleistungsunternehmen stufen Cybersicherheit oft hinter unmittelbaren Umsatztreibern ein. Die durchschnittliche Lösegeldforderung gegenüber KMU stieg im Jahr 2024 stark an, dennoch betrachten viele Inhaber fortschrittliche Werkzeuge als unerschwinglich. Anbieter schnüren nun Endgeräteschutz, E-Mail-Sicherheit und grundlegende Protokollaufbewahrung in Pay-as-you-go-Pakete, sodass KMU Investitionen ohne hohe Anfangskapitalaufwendungen schrittweise tätigen können. Von der Regierung geleitete Aufklärungsveranstaltungen verdeutlichen die finanziellen Auswirkungen von Ausfallzeiten und verschieben die Wahrnehmung langsam von „schön zu haben” zu „unverzichtbar”.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen dominieren, Dienstleistungen beschleunigen

Lösungen bleiben der Umsatzanker und halten im Jahr 2025 einen Anteil von 64,58 % am indischen Cybersicherheitsmarkt. Netzwerksicherheits-, Cloud-Workload-Schutz- und Identity-and-Access-Management-Pakete werden zuerst aufgefrischt, wenn Unternehmensführungen Nachholausgaben genehmigen. Anbieter fügen KI-Analysen und konsolidierte Dashboards hinzu, um Alarmmüdigkeit zu reduzieren und hohe Verlängerungsraten aufrechtzuerhalten.

Der Dienstleistungsbereich des indischen Cybersicherheitsmarkts wird voraussichtlich bis 2031 eine CAGR von 18,62 % verzeichnen, da Fachkräftemangel Organisationen dazu zwingt, Erkennung und Reaktion auszulagern. Anbieter verwalteter Sicherheitsdienste, die eine sechsstündige Vorfallsberichterstattung garantieren – in Anlehnung an die CERT-In-Regeln – gewinnen mehrjährige Verträge. Beratungsdienstleistungen, die Compliance- und Bedrohungssuche-Expertise verbinden, verzeichnen steigende Anbindungsraten, was bestätigt, dass Prozesstiefe und nicht Personalstärke nun Kaufentscheidungen antreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud verändert die Sicherheitsarchitektur

On-Premise-Kontrollen beanspruchen noch immer 54,35 % der Ausgaben im Jahr 2025, hauptsächlich in Bank-, Telekommunikations- und kritischen Infrastrukturbetrieben, wo Datensouveränitätsprüfungen streng bleiben. Diese Käufer erneuern Geräte nur, wenn die Hardware offene APIs bereitstellt, die Cloud-SIEMs speisen, was beweist, dass hybrides Design die neue Norm ist.

Umgekehrt wachsen Cloud-Bereitstellungen im indischen Cybersicherheitsmarkt mit einer CAGR von 21,92 %, angetrieben durch die Tatsache, dass 99 % der inländischen Unternehmen hybride Clouds betreiben. CISOs schätzen Identitätsvermittlung, Container-Laufzeitschutz und Positionsverwaltungsmodule, die automatisch DPDPA-Kontrollen zuordnen. Cloud-native Anbieter führen daher die Auswahllisten an, wenn DevOps-Geschwindigkeit das Legacy-Lock-in übertrumpft.

Nach Endbenutzerbranche: BFSI führt, Gesundheitswesen beschleunigt

Der BFSI-Sektor beansprucht 23,88 % des aktuellen Umsatzes und bestätigt seinen langjährigen Ruf als Leitindikator für den indischen Cybersicherheitsmarkt. Betrugsverlustdruck veranlasst Banken, verhaltensbasierte Biometrie zu erproben, während Regulierungsbehörden auf unveränderliche Prüfpfade bestehen. Der Gesundheitssektor verzeichnet eine CAGR von 18,86 % im indischen Cybersicherheitsmarkt.

Gesundheitsbudgets stiegen nach der Datenpanne am Regionalen Krebszentrum im Jahr 2024 sprunghaft an, was Krankenhaus-CIOs dazu veranlasste, jedes angeschlossene Diagnosegerät zu inventarisieren. OT-Sicherheitsspezialisten bieten nun Asset-Erkennung und Mikrosegmentierungspakete an und erweitern damit die gesamte Größe des indischen Cybersicherheitsmarkts auf Biowissenschaftscampusse.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße der Endbenutzer: KMU schließen die Schutzlücke

Großunternehmen entfallen im Jahr 2025 auf 69,72 % der Größe des indischen Cybersicherheitsmarkts und nutzen Sammellizenzen sowie integrierte SOC-Workflows, um Telemetrie von Tausenden von Endpunkten zu sammeln. Entscheidungsträger bewerten Anbieter zunehmend nach Automatisierungsabdeckung und Kennzahlen zur Eindämmung von Sicherheitsverletzungen statt nach Funktionsumfang.

KMU zeigen zwar bei den absoluten Ausgaben eine geringere Größe, weisen jedoch eine schnellere CAGR von 19,74 % auf, da abgestufte SaaS-Pakete den Sticker-Schock reduzieren. Flexible Abrechnung hat die Wahrnehmung vom Kostenfaktor zum Geschäftsbefähiger verschoben und bewegt mehr mittelständische Unternehmen auf Zero-Trust-Roadmaps. Der Trend deutet darauf hin, dass die indische Cybersicherheitsbranche im Prognosezeitraum weniger von Großunternehmen dominiert sein wird.

Geografische Analyse

Mumbai, Bengaluru und Delhi NCR bilden weiterhin das Fundament für mehr als die Hälfte des indischen Cybersicherheitsmarkts, da Rechenzentrendichte, Börsenaktivitäten und Hauptsitzcluster alle einen Rund-um-die-Uhr-Schutz erfordern. Staatliche Ausschreibungen verlangen zunehmend eine Protokollaufbewahrung entsprechend dem DPDPA, was Anbietern mit automatisierten Compliance-Dashboards einen Vorteil verschafft. Ausländische Cloud-Regionen, die in diesen Ballungsgebieten eingeführt wurden, beschleunigen die Einführung von SaaS-Sicherheitslösungen zusätzlich.

Städte der Stufe 2 wie Hyderabad, Pune und Jaipur verzeichnen zweistelliges Wachstum, da gemeinsame Dienstleistungszentren und Halbleiterfabriken in Betrieb gehen. Lokale Industrie- und Handelskammern veranstalten gemeinsam Cyber-Bereitschafts-Bootcamps und normalisieren Endpunktverschlüsselung auch für exportorientierte KMU. Anbieter verwalteter Dienste reagieren mit der Eröffnung von Satelliten-SOCs, um niedrige Latenz bei der Telemetrieweiterleitung sicherzustellen und Datenwohnsitzklauseln zu erfüllen, die den indischen Cybersicherheitsmarkt prägen.

Ländliche und halbstädtische Bezirke befinden sich noch in der frühen Phase, doch die Verbreitung von Mobile-Banking setzt sie Phishing- und Botnet-Angriffen aus. Staatliche Banken, die Programme zur finanziellen Inklusion durchführen, bündeln Endpunktsicherheit mit Mikrokreditanwendungen und erschließen neue Umsatzpotenziale für Agenten mit geringem Ressourcenbedarf. Betreiber von Telekommunikationstürmen setzen Edge-Firewalls ein, um Backhaul-Verbindungen zu sichern, was beweist, dass die Geografie innerhalb der breiteren indischen Cybersicherheitsbranche keine grundlegenden Schutzstandards mehr diktiert.

Wettbewerbslandschaft

Der indische Cybersicherheitsmarkt weist eine moderate Konzentration auf. Inländische Systemintegratoren – Tata Communications, Wipro, HCLTech und Infosys – verbinden klassische Netzwerkverträge mit SOC-Operationen der nächsten Generation und schaffen damit nachhaltige Full-Stack-Deals. Ihre Compliance-Playbooks, die durch Audits im öffentlichen Sektor verfeinert wurden, übertreffen globale Wettbewerber, wenn bei der Angebotsbewertung lokale Liefernachweise bevorzugt werden.

Globale Spezialanbieter wie Cisco, Check Point und Fortinet nutzen umfangreiche F&E-Budgets, um KI-gestützte Firewalls und XDR-Plattformen einzuführen. Der 2025-Bericht von Check Point, der einen Anstieg der Cyberangriffe um 44 % verzeichnet, hat die Sichtbarkeit auf Vorstandsebene erhöht [3]Check Point Software, "2025 Sicherheitsbericht stellt 44%igen Anstieg von Cyberangriffen fest," checkpoint.com. Fortinet nutzt die Konvergenz der Netzwerksicherheit, wobei seine neue G-Serie den IPsec-Durchsatz um das 11-Fache bei geringerem Stromverbrauch steigert [4]Fortinet Inc., "Fortinet bietet unübertroffene Sicherheit und effiziente Netzwerkleistung mit neuen Firewalls der nächsten Generation," investor.fortinet.com.

Eine lebhafte Start-up-Gemeinschaft – PingSafe, Safe Security, Indusface und Quick Heal – erweitert den indischen Cybersicherheitsmarkt, indem sie lokalisierte Problemstellungen wie mehrsprachiges Phishing und Aadhar-verknüpften Betrug adressiert. Risikokapital und staatliche Startkapitalgeber beschleunigen die Featureentwicklung, während Kanalallianzen mit Systemintegratoren die Einführung in Unternehmen beschleunigen. Das Zusammenspiel von etablierten Akteuren und disruptiven Unternehmen gewährleistet Lösungsvielfalt, ohne die Support-Ökosysteme zu fragmentieren.

Marktführer der indischen Cybersicherheitsbranche

Quick Heal Technologies Limited

Tata Communications

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Wipro Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Über das Indische Computer-Notfallreaktionsteam (CERT-In) und das Birla-Institut für Technologie und Wissenschaft Pilani (BITS Pilani) hat Indien eine nationale Cybersicherheits-Weiterbildungsinitiative eingeführt, die sowohl auf Regierungs- als auch auf Branchenfachleute abzielt.

- Juni 2025: Check Point Software Technologies hat eine Datenwohnsitz-Instanz in Indien für seine Harmony Secure Access Service Edge (SASE)-Plattform eingeführt.

- Mai 2025: Radware hat seine globalen DDoS-Abwehrbemühungen durch die Eröffnung von Cloud-Sicherheitszentren in Nairobi, Mumbai und Chennai gestärkt und damit auf die zunehmenden Bedrohungen für Webanwendungen reagiert.

- Mai 2025: NxtGen Cloud Technologies hat sich mit dem globalen Cybersicherheitsriesen Thales zusammengetan, um Indiens souveräne Cloud mit Schutz auf Verteidigungsniveau zu stärken.

Berichtsumfang des indischen Cybersicherheitsmarkts

Cybersicherheitslösungen sind erforderlich, um die digitalen Betriebe und Plattformen eines Unternehmens vor potenziellen Cyberangriffen und Bedrohungen zu schützen. Ein Unternehmen sieht sich mehreren Bedrohungen gegenüber, wie Ransomware, Spyware, Datenpannen usw., die seinen Betrieb negativ beeinflussen können. Daher helfen Cybersicherheitsdienste und -produkte von Lösungsanbietern, das Unternehmen zu schützen.

Der indische Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endbenutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endbenutzerindustrien). Die Marktgrößen und Prognosen werden in Werten in (USD) für alle oben genannten Segmente angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endbenutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den indischen Cybersicherheitsmarkt bis 2031?

Eine CAGR von 18,07 % wird für den Zeitraum 2026–2031 prognostiziert.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Sicherheit wird voraussichtlich mit einer CAGR von 21,92 % wachsen – das schnellste Wachstum innerhalb der indischen Cybersicherheitsbranche.

Warum übertreffen Dienstleistungen den Produktabsatz?

Fachkräftemangel veranlasst Unternehmen dazu, Erkennung und Reaktion auszulagern, was den Umsatz mit Managed Services mit einer CAGR von 18,62 % steigert.

Welcher Sektor dominiert derzeit die Ausgaben?

BFSI führt mit 23,88 % des Umsatzes im Jahr 2025, da Finanzdaten nach wie vor das wertvollste Angriffsziel darstellen.

Seite zuletzt aktualisiert am: