Marktgröße und Marktanteil für NFC eingebettete Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

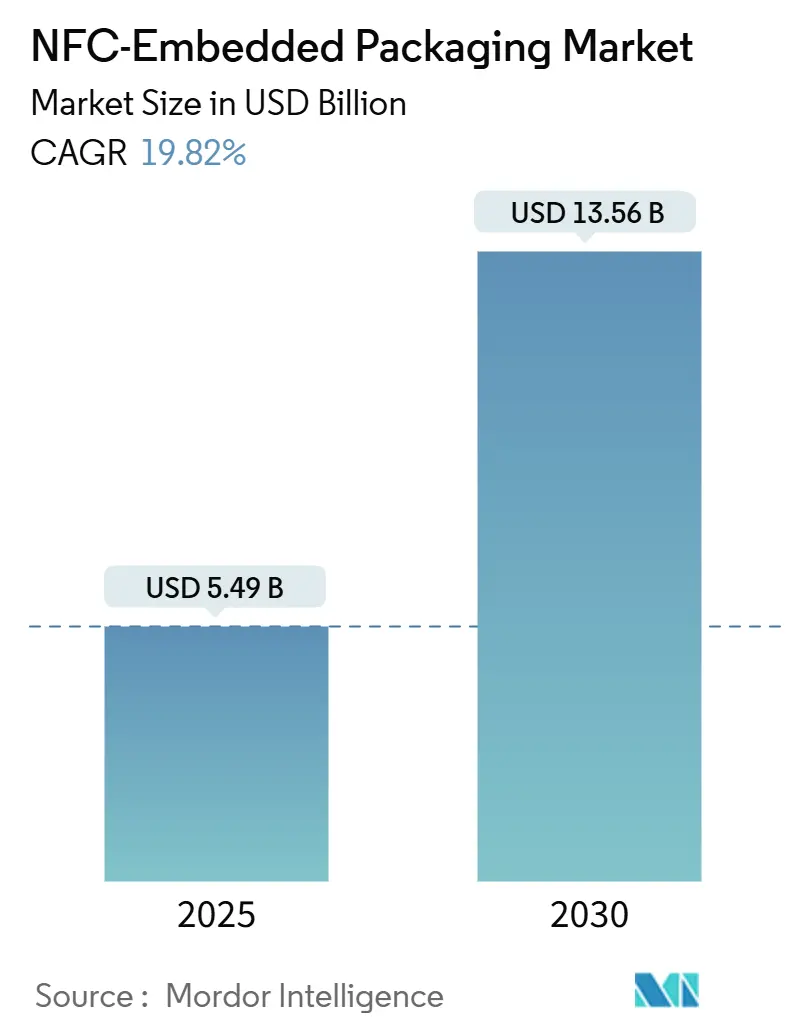

| Marktgröße (2025) | 5.49 Milliarden US-Dollar |

| Marktgröße (2030) | 13.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für NFC eingebettete Verpackungen von Mordor Intelligence

Die Marktgröße für NFC eingebettete Verpackungen beläuft sich im Jahr 2025 auf 5,49 Milliarden USD und wird bis 2030 voraussichtlich 13,56 Milliarden USD erreichen, was einer soliden CAGR von 19,82 % entspricht. Die anhaltende Nachfrage nach Sichtbarkeit auf Artikelebene, die durch Smartphones getriebene Verbraucherbindung und zunehmend strengere Gesetze zur Fälschungsbekämpfung tragen gemeinsam zu diesem Wachstum bei. Ultradünne gedruckte Elektronik drückt die Stückkosten weiter unter die Schwelle zur Massenadoption, während Cloud-Analyseplattformen den Bedarf an Datenstroemen aus der Verpackung verstärken. Die frühe Einführung in Nordamerika und der rasche Produktionsausbau im asiatisch-pazifischen Raum stützen den Aufwärtstrend des Marktes, und Nachhaltigkeitsvorschriften lenken die Materialinnovation in Richtung kompostierbarer Substrate. Die zunehmende Fusions- und Übernahmeaktivität unterstreicht einen Wettlauf darum, Tag-Hardware mit Analyse- und Compliance-Diensten zu bündeln.

Wichtigste Erkenntnisse des Berichts

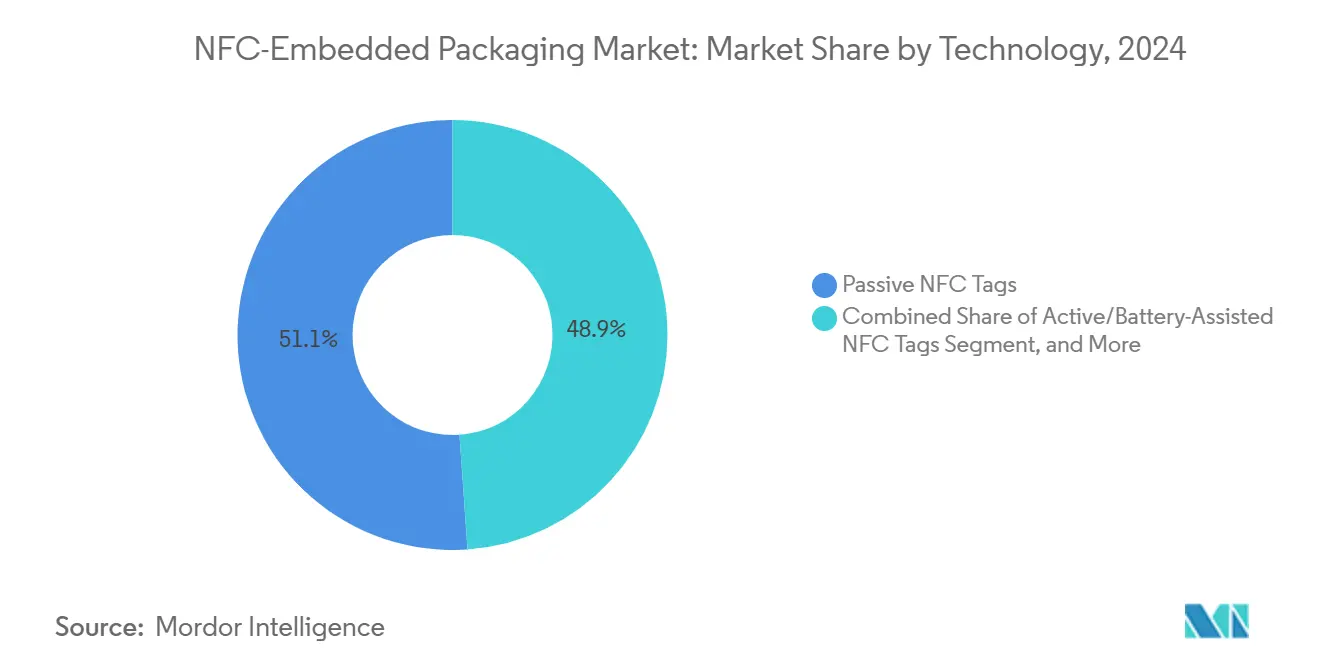

- Nach Technologie entfielen im Jahr 2024 51,12 % des Marktanteils für NFC eingebettete Verpackungen auf passive NFC-Tags.

- Nach Endverbraucherbranche wird die Marktgröße für NFC eingebettete Verpackungen im Bereich Pharmazeutika und Gesundheitswesen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 20,59 % wachsen.

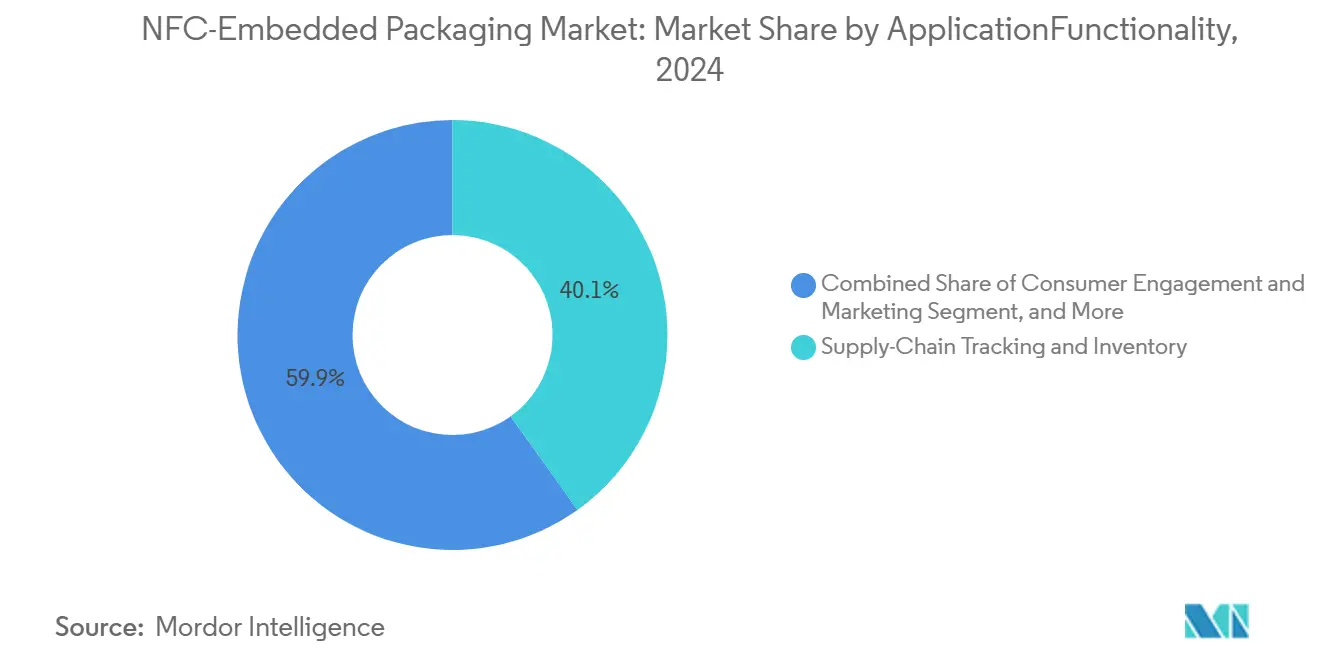

- Nach Funktionalität entfielen im Jahr 2024 40,12 % des Marktanteils für NFC eingebettete Verpackungen auf die Lieferkettenverfolgung.

- Nach Material wird die Marktgröße für NFC eingebettete Verpackungen im Bereich biologisch abbaubare und kompostierbare Substrate zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 23,14 % wachsen.

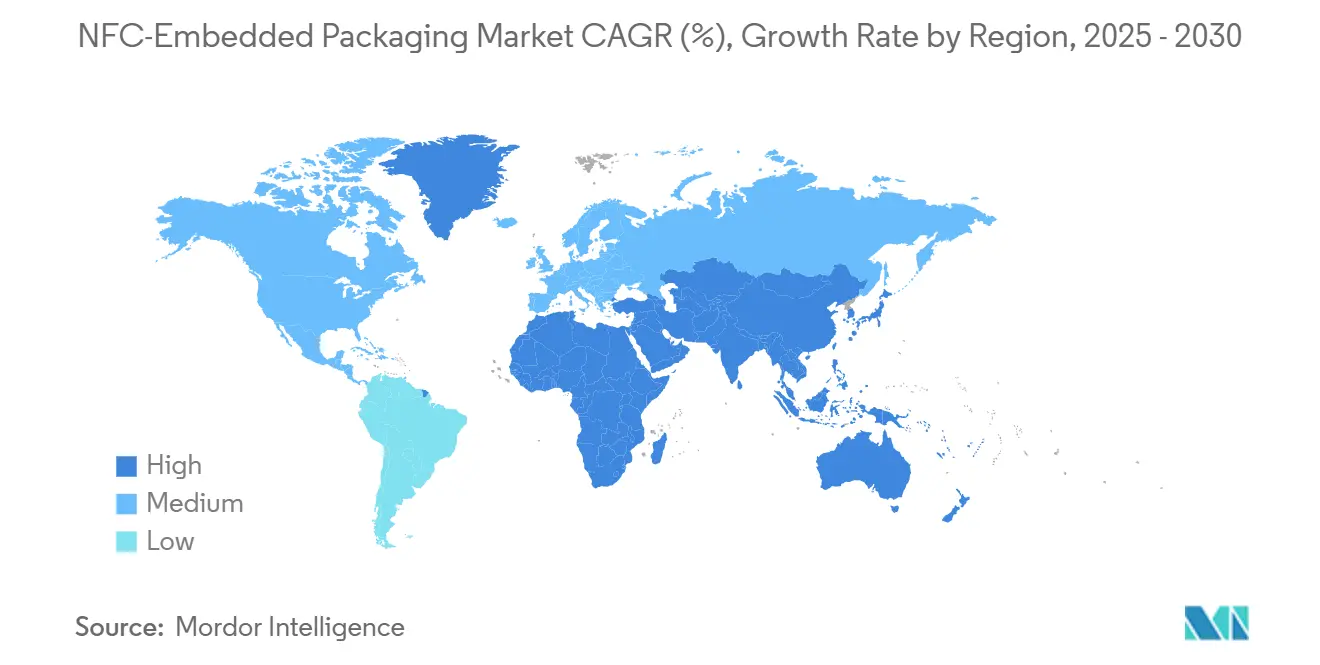

- Nach Geografie entfielen im Jahr 2024 34,93 % des Marktanteils für NFC eingebettete Verpackungen auf Nordamerika.

Globale Trends und Erkenntnisse im Markt für NFC eingebettete Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit von Smartphones ermöglicht Tap-and-Go-Verpackungsinteraktion | +4.2% | Global mit führender Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg des Einzelhandels auf kanalübergreifende Bestandsgenauigkeit | +3.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Fälschungsbekämpfung in der Pharmaindustrie (FMD, DSCSA) | +3.5% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| IoT-Analysenachfrage nach Echtzeit-Daten aus der Verpackung | +3.1% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Ultradünne gedruckte Elektronik senkt Tag-Kosten | +2.9% | Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommen kryptografisch gesicherter NFC-Tags für Luxusgüter | +2.4% | Premiummärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtigkeit von Smartphones ermöglicht Tap-and-Go-Verpackungsinteraktion

Mehr als 6,8 Milliarden aktive Smartphones schaffen eine universelle Leserinfrastruktur, die es ermöglicht, Verpackungen zu einem interaktiven Berührungspunkt zu machen, ohne dass dedizierte Scanner erforderlich sind.[1]GSMA, "Die mobile Wirtschaft 2024," gsma.com Die während der Pandemie gestärkten kontaktlosen Gewohnheiten halten die Verbraucherpräferenz für einfache, tap-gesteuerte Erlebnisse weiterhin aufrecht. Die asiatisch-pazifische Region profitiert am meisten, da die hohe Smartphone-Durchdringung mit einer kosteneffizienten Elektronikmontage zusammenfällt. Da Marken NFC-Etiketten auf Alltagsartikeln anbringen, erschließen sie Echtzeit-Authentifizierung, Zutaten-Transparenz und dynamische Inhaltsaktualisierungen. Diese Funktionen stärken das Kundenvertrauen und öffnen Datenpipelines, die über statische Barcodes bisher nicht zugänglich waren. Marken gewinnen einen eigenen Engagement-Kanal ohne zusätzliche Hardware-Investitionen, was den ROI beschleunigt.

Umstieg des Einzelhandels auf kanalübergreifende Bestandsgenauigkeit

Kanalübergreifende Modelle hängen von einer zuverlässigen Sichtbarkeit auf Artikelebene in Geschäften, Lagerhäusern und der letzten Meile der Lieferung ab. NFC-Tags ermöglichen sofortige, sichtlinienfreie Lesevorgänge, erhöhen die Bestandsgenauigkeit auf 99,5 % und reduzieren den Schwund in Hochvolumenumgebungen um bis zu 15 %. Automatisierte Bestandsaktualisierungen während der Kundenhandhabung ermöglichen die BOPIS-Auftragserfüllung, dynamische Regalpreisgestaltung und schnelle Retourenabwicklung. Einzelhändler vermeiden kostspielige Infrastrukturumbauten, da vorhandene Smartphones oder Handgeräte als Lesegeräte dienen. Der Wettbewerbsdruck für immer schnellere Bestellzyklen macht Echtzeitdaten zu einer Grundvoraussetzung statt zu einer Optimierungsschicht. Folglich wird NFC eingebettete Verpackung sowohl zu einer betrieblichen Notwendigkeit als auch zu einem Differenzierungsmerkmal für das Kundenerlebnis.

Strenge Vorschriften zur Fälschungsbekämpfung in der Pharmaindustrie (FMD, DSCSA)

EU- und US-amerikanische Gesetzgebung schreibt eine lückenlose Rückverfolgbarkeit vor und macht NFC-fähige Sicherheitsmerkmale zu obligatorischen Bestandteilen für verschreibungspflichtige Arzneimittel.[2]Europäische Arzneimittel-Agentur, "Richtlinie über gefälschte Arzneimittel," ema.europa.eu Kryptografie auf Tag-Ebene authentifiziert Produkte an der Patientenschnittstelle und mindert den Handel mit gefälschten Arzneimitteln, der in die Milliarden geht. Die Fristen für die vollständige Einhaltung erstrecken sich bis 2027 und sichern eine langfristige Nachfrage. Patientenorientierte Apps schaffen über die Regulierung hinaus Mehrwert, indem sie Dosierungserinnerungen und die Meldung unerwünschter Ereignisse ermöglichen, was das pharmazeutische Interesse weiter steigert. Da die Strafen für Nichteinhaltung eskalieren, priorisieren Pharmaunternehmen die NFC-Einführung trotz höherer Stückkosten.

IoT-Analysenachfrage nach Echtzeit-Daten aus der Verpackung

Unternehmen integrieren Verpackungen zunehmend in ihre umfassenderen IoT-Ökosysteme, um Standort, Temperatur und Verbraucherinteraktionen zu überwachen. Von NFC generierte Daten speisen prädiktive Algorithmen, die automatisierte Nachbestellungen, dynamische Preisgestaltung und Kühlkettensicherung antreiben. Bei verderblichen Arzneimitteln und Lebensmitteln reduziert die Aufrechterhaltung genauer Temperaturaufzeichnungen Verderb und Haftungsrisiken. In der Fertigung verfolgen Tags Komponenten im laufenden Prozess und verbessern die Taktzeitmessung. Diese Datengranularität erhöht die betriebliche Agilität und treibt die systemweite Optimierung voran. Dementsprechend wandelt sich NFC eingebettete Verpackung von einem funktionalen Etikett zu einem strategischen Datenknoten in Unternehmensnetzwerken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Systemintegrationskosten | -2.8% | Globale KMU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und DSGVO-Compliance-Bedenken | -2.1% | EU und andere datenschutzregulierte Regionen | Mittelfristig (2–4 Jahre) |

| Globale Engpässe bei Halbleitersubstraten | -1.9% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für HF-NFC-Interoperabilität | -1.6% | Weltweite plattformübergreifende Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Systemintegrationskosten

Eine vollständige NFC-Implementierung erfordert häufig neue Middleware, Analyse-Dashboards und ERP-Konnektoren, die für mittelgroße Betriebe 500.000 USD übersteigen können. Zusätzliche Ausgaben für Mitarbeiterschulungen und Anpassungen erhöhen die Gesamtbetriebskosten und verzögern die Amortisationszeiten. Kleinere Unternehmen, obwohl volumenreich, zögern, Kapital bei unsicheren ROI-Zeitplänen zu binden. Anbieter reagieren mit SaaS-basierten Abonnementmodellen, um die anfänglichen Hürden zu senken; die wahrgenommene Komplexität behindert die Einführung jedoch weiterhin.

Datenschutz- und DSGVO-Compliance-Bedenken

NFC-Verpackungen erfassen Verbraucherinteraktionsdaten, die in Europa und anderen datenschutzorientierten Rechtsordnungen strengen Einwilligungsprotokollen unterliegen. Marken müssen Opt-in-Workflows und Anonymisierungsfunktionen einbetten, was den Designaufwand erhöht. Das Versäumnis, die Einwilligung zu sichern, riskiert Bußgelder von bis zu 4 % des globalen Umsatzes, was risikoaverse Anwender abschreckt. Obwohl datenschutzorientierte Architektur entsteht, bleibt die Balance zwischen nahtlosem Engagement und regulatorischer Strenge eine heikle Aufgabe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz passiver Tags und Dynamik aktiver Tags

Passive NFC-Etiketten entfielen im Jahr 2024 auf einen beherrschenden Anteil von 51,12 % am Markt für NFC eingebettete Verpackungen, was ihren Kostenvorteil und ihr wartungsfreies Design widerspiegelt. Bei einem mittleren Stückpreis von weniger als 0,10 USD ermöglichen passive Tags eine breite Bereitstellung bei alltäglichen Konsumgütern. Aktive und batteriebetriebene Tags sind zwar teurer, wachsen jedoch mit einer CAGR von 22,15 %. Diese Varianten gewinnen Energie, erweitern die Lesereichweiten und integrieren Sensoren, die Kühlketten-Telemetrie und Manipulationserkennung ermöglichen. Die Marktgröße für NFC eingebettete Verpackungen im Bereich aktiver Lösungen wird bis 2030 voraussichtlich mehr als viermal so groß sein, da die Kosten für gedruckte Batterien sinken. Hybride NFC-UHF-Plattformen bleiben eine Nische, sind aber eine wertvolle Brücke zwischen der Kundenbindung am Point-of-Sale im Einzelhandel und der Lagerautomatisierung, was die kanalübergreifende Synchronisationseffizienz verbessert. Fertigungsfortschritte bei flexiblen Substraten aus dem asiatisch-pazifischen Raum senken die Aktivierungsschwellen und helfen aktiven Tags, Kostenparität zu erreichen. Folglich passen Lieferanten ihre Portfolios an abgestufte Funktionalitäten an und stellen sicher, dass jeder Preispunkt ein klares Wertversprechen trägt.

Die Wettbewerbsdynamik konzentriert sich auf die Miniaturisierung von Silizium und Antenneninovation. Gießereien drücken die Chipflächen unter 0,3 mm², während der Rolle-zu-Rolle-Druck die Impedanz auf dünne Papierträger abstimmt. Die neueste NTAG-Serie von NXP Semiconductors beispielsweise kombiniert 128-Bit-AES-Verschlüsselung mit Temperaturprotokollierung und hat mehrere Designpreise in pharmazeutischen Lieferketten gewonnen.[3]NXP Semiconductors, "NFC in Verpackungsanwendungen," nxp.com Start-ups schichten Blockchain-Zertifikate auf Tag-Speicherblöcke und zielen auf hochmargige Luxusgüter ab. Da sich die Funktionalitäten vervielfältigen, hat sich Interoperabilitätstests als De-facto-Gatekeeper etabliert, wobei GS1 und ISO-Normungsgremien die Zertifizierungszyklen beschleunigen.

Nach Endverbraucherbranche: Stärke des Einzelhandels trifft auf Dringlichkeit der Pharmaindustrie

Einzelhandel und schnelldrehende Konsumgüter behielten im Jahr 2024 einen Umsatzanteil von 32,41 %, begünstigt durch hohe SKU-Zahlen, die Effizienzgewinne verstärken. Supermärkte nutzen NFC, um die Reibung beim Self-Checkout zu minimieren, während Bekleidungsketten es einsetzen, um Rückgabebetrug zu verhindern. Der Marktanteil für NFC eingebettete Verpackungen im Einzelhandel wird bis 2030 voraussichtlich leicht zurückgehen, da andere Branchen aufholen, doch die absoluten Ausgaben werden aufgrund der SKU-Proliferation steigen. Die Pharmaindustrie, die bereits mit einer CAGR von 20,59 % wächst, wird den Abstand schnell verringern, da Compliance-Fristen näher rücken. Die Marktgröße für NFC eingebettete Verpackungen im Bereich der pharmazeutischen Authentifizierung wird bis 2030 voraussichtlich 2,8 Milliarden USD erreichen, angetrieben durch Serialisierungsvorschriften auf Einheitenebene.

Unterhaltungselektronik nutzt NFC-Etiketten für die Ein-Tap-Garantieaktivierung und Schnellstart-Tutorials, was das Anrufvolumen im Support reduziert. Logistikbetreiber fügen Tags in Paletten und Behälter ein und ermöglichen so eine automatisierte Abstimmung, die die Handhabungszeit drastisch reduziert. In verschiedenen Branchen beeinflussen Nachhaltigkeitskennzahlen nun die Tag-Einführung, da Endverbraucher biobasierte Substrate bevorzugen, die mit ESG-Zielen übereinstimmen. Folglich müssen Lösungsanbieter sowohl die operative als auch die Nachhaltigkeitssprache sprechen, um Ausschreibungen zu gewinnen.

Nach Anwendung/Funktionalität: Verfolgung führt, Engagement steigt

Die Lieferkettenverfolgung behielt im Jahr 2024 einen führenden Anteil von 40,12 %, da Echtzeit-Standortdaten im Mittelpunkt kanalübergreifender und Compliance-Workflows stehen. Marken, die eine 360-Grad-Sichtbarkeit anstreben, integrieren NFC-Lesevorgänge in WMS-, TMS- und ERP-Schichten und verkürzen Abstimmungszyklen von Tagen auf Sekunden. Authentifizierung und Fälschungsschutz belegen den zweiten Platz, haben aber ein überproportionales strategisches Gewicht in der Pharmaindustrie und bei Luxusgütern. Unterdessen werden Verbraucher-Engagement-Anwendungen eine lebhafte CAGR von 21,01 % verzeichnen, da Vermarkter statische QR-Codes durch reichhaltigere, gesicherte NFC-Handlungsaufforderungen ersetzen. Die Marktgröße für NFC eingebettete Verpackungen im Bereich Engagement wird bis 2030 voraussichtlich 3 Milliarden USD überschreiten, da App-Müdigkeit Nutzer zu reibungslosen Tap-Interaktionen treibt.

Temperaturüberwachungs-Tags gewinnen an Bedeutung, da Regulierungsbehörden Kühlketten-Audits bei Biologika verschärfen. Andernorts ermöglicht die Verfolgung wiederverwendbarer Behälter Kreislaufwirtschaftsmodelle, insbesondere in der Getränke- und Automobilzulieferindustrie. Anbieter bieten zunehmend modulare Tag-Designs an, die es Marken ermöglichen, mehrere Funktionalitäten wie Verfolgung, Engagement und Sensorik auf einem einzigen Etikett zu kombinieren und dadurch Skalenvorteile zu verbessern.

Nach Material/Substrat: Papierführerschaft steht vor grüner Disruption

Papieretiketten bleiben das meistgenutzte Substrat mit einem Anteil von 46,81 % im Jahr 2024, geschätzt für ihre niedrigen Kosten, Bedruckbarkeit und Kompatibilität mit dem Recycling am Straßenrand. Biologisch abbaubare und kompostierbare Folien – häufig PLA- oder Zellulosemischungen – eilen jedoch mit einer CAGR von 23,14 % voraus, angetrieben durch unternehmerische Netto-Null-Verpflichtungen und gesetzliche Verbote von Einwegkunststoffen. Die Marktgröße für NFC eingebettete Verpackungen, die auf kompostierbare Substrate entfällt, wird bis 2030 voraussichtlich mehr als dreimal so groß sein, wenn auch von einer relativ kleinen Ausgangsbasis.

Polymere Etiketten dominieren weiterhin Anwendungsfälle in rauen Umgebungen, wie z. B. auf gekühlten oder öligen Oberflächen. Metallfolien-Konstruktionen eignen sich für manipulationssichere Arzneimittel und Hochfrequenz-Störumgebungen. Innovationen bei lösungsmittelfreien leitfähigen Tinten und lasergeschnittenen Antennen ermöglichen es Öko-Substraten nun, vergleichbare Lesereichweiten zu erzielen und die Leistungslücke zu schließen. Konverter skalieren Mehrschicht-Laminierlinien, die Antennen zwischen kompostierbaren Schichten einbetten, den Schaltkreis schützen und gleichzeitig die Abbaubarkeit am Ende der Lebensdauer erhalten.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 34,93 % des globalen Umsatzes, gestützt durch Pioniere des kanalübergreifenden Einzelhandels, strenge DSCSA-Pharmaregeln und ein dichtes Ökosystem von NFC-Lösungsanbietern. Einzelhändler operationalisierten tap-basierte Kassenvorgänge, um Arbeitskosten zu senken, während Pharmaunternehmen sich auf die Serialisierungsfristen 2027 vorbereiteten. Nachhaltigkeitsgesetze auf Staatsebene lösten auch frühe Pilotprojekte für kompostierbare NFC-Etiketten aus. Das Wachstum bleibt stetig, da Unternehmen von Pilotprojekten zu vollständigen Flottenimplementierungen migrieren.

Der asiatisch-pazifische Raum ist das klare Beschleunigungszentrum und wird bis 2030 voraussichtlich mit einer CAGR von 20,51 % wachsen. Chinas Dominanz in der gedruckten Elektronik drückt die Tag-Preise, während Indien und Südostasien die schnell wachsende Verbraucherbasis liefern, die smartphone-zentriertes Engagement begehrt. Die Digitalisierungsinitiativen der Regierungen im Sinne von „Made in Asia” leiten Subventionen in intelligente Fertigungsknoten und gewährleisten die lokale Verfügbarkeit von passiven und aktiven Chips. Die Region dient folglich sowohl als Produktionsmacht als auch als expandierender Endmarkt.

Europa verzeichnet ein mittleres zweistelliges Wachstum, angetrieben durch die Richtlinie über gefälschte Arzneimittel und ambitionierte Kreislaufwirtschaftsziele. Luxusgütercluster in Frankreich und Italien integrieren kryptografisch gesicherte NFC-Tags in Verpackungen, um Graumarktabflüsse zu bekämpfen. Die DSGVO-Compliance erhöht die Komplexität, stärkt aber gleichzeitig das Verbrauchervertrauen. Die Regeln der Europäischen Kommission zur erweiterten Herstellerverantwortung schaffen weitere Anreize für intelligente Etiketten, die Recyclingergebnisse nachweisen, und machen NFC zu einem Hebel für die regulatorische Berichterstattung.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Elektronikmajors wie NXP Semiconductors und Avery Dennison sichern sich Großaufträge, während Verpackungskonverter wie Multi-Color Corporation die Tag-Einbettung im großen Maßstab integrieren. Die jüngste Konsolidierung – die Übernahme von Starport Technologies durch Multi-Color für 85 Millionen USD im Oktober 2024 – signalisiert einen Wettlauf darum, Hardware mit Cloud-Analysen und Designdienstleistungen zu bündeln. Start-ups, die auf kryptografisch gesicherte Tags spezialisiert sind, zielen auf Nischen der Luxus- und Kunstauthenitifizierung ab und bringen Blockchain-APIs in Mainstream-Konsumgüter-Workflows.

Technologie-Roadmaps konvergieren auf Energiegewinnung, Sensorfusion und Öko-Substrat-Kompatibilität. Die Smartrac-Cosmos-Plattform von Avery Dennison verbindet Tag-IDs mit einer Cloud-SaaS-Schicht und senkt die Integrationshürden für mittelständische Marken. Die Allianz von Identiv mit Tapwow bettet kryptografische Handshakes in Luxusparfümerie-Kartons ein und unterstreicht Sicherheit als Differenzierungsmerkmal. Unterdessen adressieren Kapazitätserweiterungen bei Xerafy und Thinfilm Versorgungsengpässe und signalisieren Vertrauen in mehrjähriges Volumenwachstum.

Langfristig werden Wettbewerbsvorteile von der vertikalen Integration abhängen – von der Antennen-Tintenformulierung bis hin zu Datenanalyse-Dashboards. Unternehmen, die physische Tags mit umsetzbaren Erkenntnissen verbinden, sind gut positioniert, um dauerhaftere, wiederkehrende Umsatzströme zu erschließen. Nachhaltigkeitsnachweise erscheinen nun in Ausschreibungen neben Stückpreis und Speicherspezifikationen und zwingen etablierte Unternehmen, in Forschung und Entwicklung für biologisch abbaubare Materialien zu investieren.

Marktführer in der Branche für NFC eingebettete Verpackungen

Avery Dennison Corporation

NXP Semiconductors N.V.

Impinj, Inc.

CCL Industries Inc. (Checkpoint Systems)

Zebra Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Multi-Color Corporation schloss die Übernahme von Starport Technologies für 85 Millionen USD ab und integrierte intelligente Verpackungsfähigkeiten in sein globales Etikettenportfolio.

- September 2024: Fedrigoni erwarb BoingTech für 45 Millionen EUR (50 Millionen USD) und kombinierte Premium-Substrate mit NFC-Expertise für Luxusgüter.

- August 2024: Identiv ging eine Partnerschaft mit Tapwow ein, um kryptografisch gesicherte NFC-Authentifizierung für hochwertige Verpackungen einzuführen.

- Juli 2024: NXP Semiconductors meldete ein Umsatzwachstum von 18 % im Jahresvergleich bei NFC-Verpackungslösungen.

Berichtsumfang des globalen Marktes für NFC eingebettete Verpackungen

| Passive NFC-Tags |

| Aktive/batteriebetriebene NFC-Tags |

| Hybride NFC- und UHF-RFID-Tags |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und schnelldrehende Konsumgüter |

| Unterhaltungselektronik |

| Logistik und Lieferkette |

| Authentifizierung und Fälschungsschutz |

| Lieferkettenverfolgung und Bestandsverwaltung |

| Verbraucher-Engagement und Marketing |

| Temperatur- und Zustandsüberwachung |

| Asset-Management |

| Papierbasierte Etiketten |

| Kunststoffpolymere Etiketten |

| Metallfolien- und Langlebigkeitsetiketten |

| Biologisch abbaubare und kompostierbare Substrate |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Passive NFC-Tags | ||

| Aktive/batteriebetriebene NFC-Tags | |||

| Hybride NFC- und UHF-RFID-Tags | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Einzelhandel und schnelldrehende Konsumgüter | |||

| Unterhaltungselektronik | |||

| Logistik und Lieferkette | |||

| Nach Anwendung/Funktionalität | Authentifizierung und Fälschungsschutz | ||

| Lieferkettenverfolgung und Bestandsverwaltung | |||

| Verbraucher-Engagement und Marketing | |||

| Temperatur- und Zustandsüberwachung | |||

| Asset-Management | |||

| Nach Material/Substrat | Papierbasierte Etiketten | ||

| Kunststoffpolymere Etiketten | |||

| Metallfolien- und Langlebigkeitsetiketten | |||

| Biologisch abbaubare und kompostierbare Substrate | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Region wird beim Einsatz von NFC-fähigen Verpackungen voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich die höchste CAGR von 20,51 % verzeichnen, angetrieben durch Produktionskapazitäten und die Allgegenwärtigkeit von Smartphones.

Welche Anwendung hält derzeit den größten Umsatzanteil?

Lieferkettenverfolgung und Bestandsverwaltung dominieren mit 40,12 % des Umsatzes im Jahr 2024.

Wie beeinflussen Vorschriften zur Fälschungsbekämpfung die Einführung?

EU- und US-amerikanische Richtlinien erfordern eine lückenlose Rückverfolgbarkeit und machen NFC-Etiketten zu obligatorischen Compliance-Werkzeugen in pharmazeutischen Lieferketten.

Welche Materialien gewinnen für nachhaltige NFC-Tags an Bedeutung?

Biologisch abbaubare und kompostierbare Substrate entwickeln sich mit einer CAGR von 23,14 %, da Marken sich an Kreislaufwirtschaftszielen ausrichten.

Wer sind die wichtigsten Akteure, die die Wettbewerbsdynamik prägen?

Avery Dennison, NXP Semiconductors, Multi-Color Corporation, Identiv und mehrere Nischen-Start-ups treiben Innovation durch Übernahmen und sicherheitsorientierte Partnerschaften voran.

Seite zuletzt aktualisiert am: