Marktgröße und Marktanteil für aktive und intelligente Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

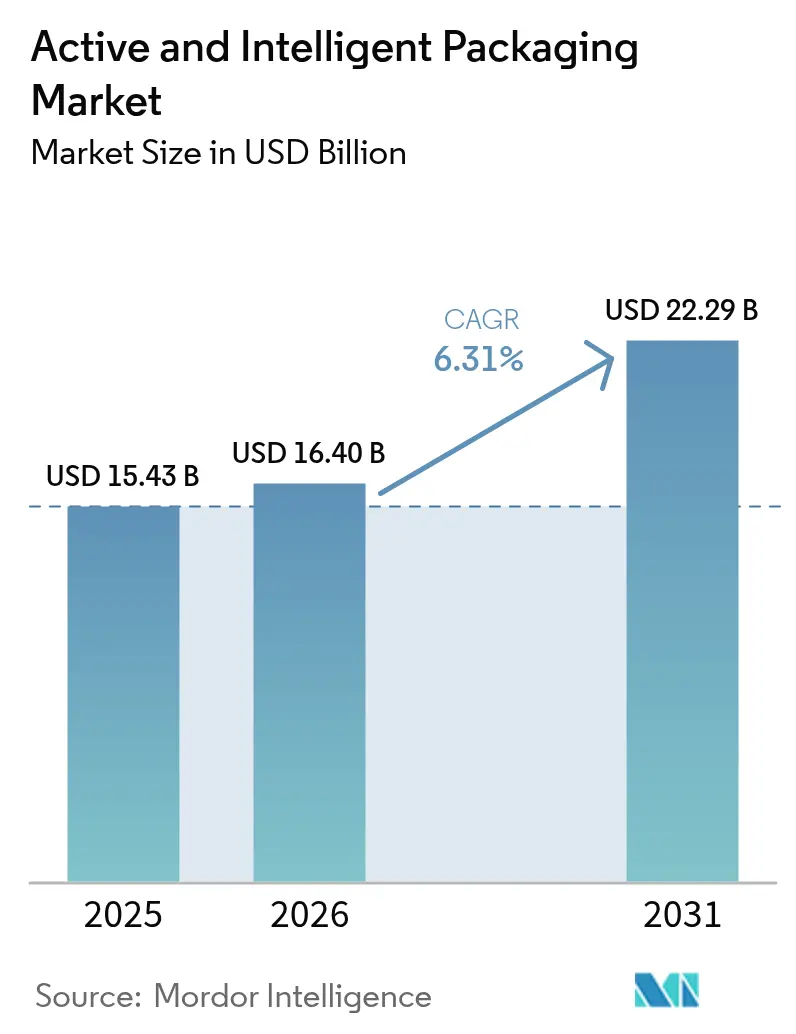

| Marktgröße (2026) | 16.4 Milliarden US-Dollar |

| Marktgröße (2031) | 22.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

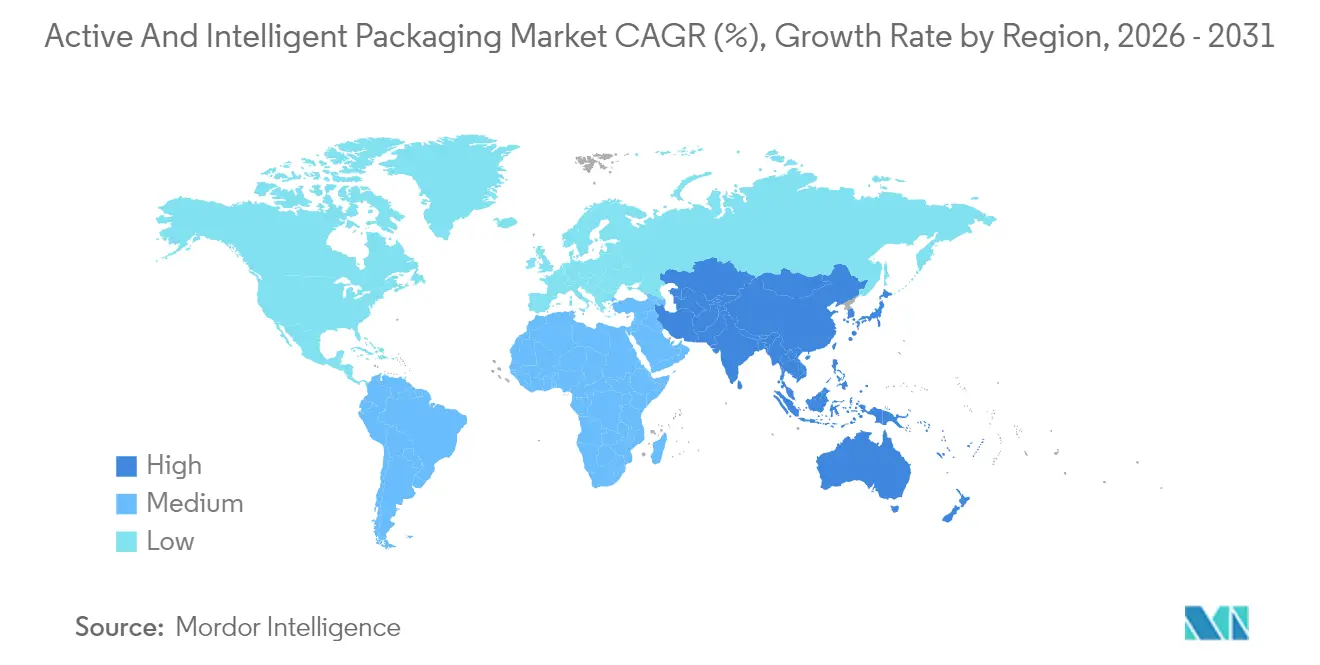

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktive und intelligente Verpackungen von Mordor Intelligence

Die Marktgröße für aktive und intelligente Verpackungen wird im Jahr 2026 auf USD 16,4 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 15,43 Milliarden mit Projektionen für 2031, die USD 22,29 Milliarden zeigen, bei einem CAGR von 6,31 % über 2026–2031. Eine anhaltende Akzeptanz in Lebensmittel-, Pharma- und industriellen Lieferketten untermauert diesen Schwung, da Hersteller von passiven Barrierekonstruktionen auf Lösungen umsteigen, die ihre Umgebung erfassen oder darauf reagieren. Supermarktketten führen sauerstoffbindende Folien ein, um Verderb einzudämmen, Pharmaunternehmen integrieren RFID-Einlagen zur Einhaltung der Serialisierung 2.0, und E-Commerce-Lebensmittelplattformen schreiben intelligente Etiketten vor, die Temperaturmissbrauch in Echtzeit anzeigen. Markeninhaber betrachten diese Funktionen als Absicherung gegen Reputationsschäden und Rückrufkosten, sodass die Nachfrage selbst bei schwankenden Harzpreisen anhält. Der Wandel fügt sich auch in die Gesetzgebung ein, die Einwegkunststoffe schrittweise abbaut, und motiviert Unternehmen, dünnere intelligente Laminate zu entwickeln, die einen gleichwertigen oder besseren Produktschutz bieten.

Wesentliche Erkenntnisse des Berichts

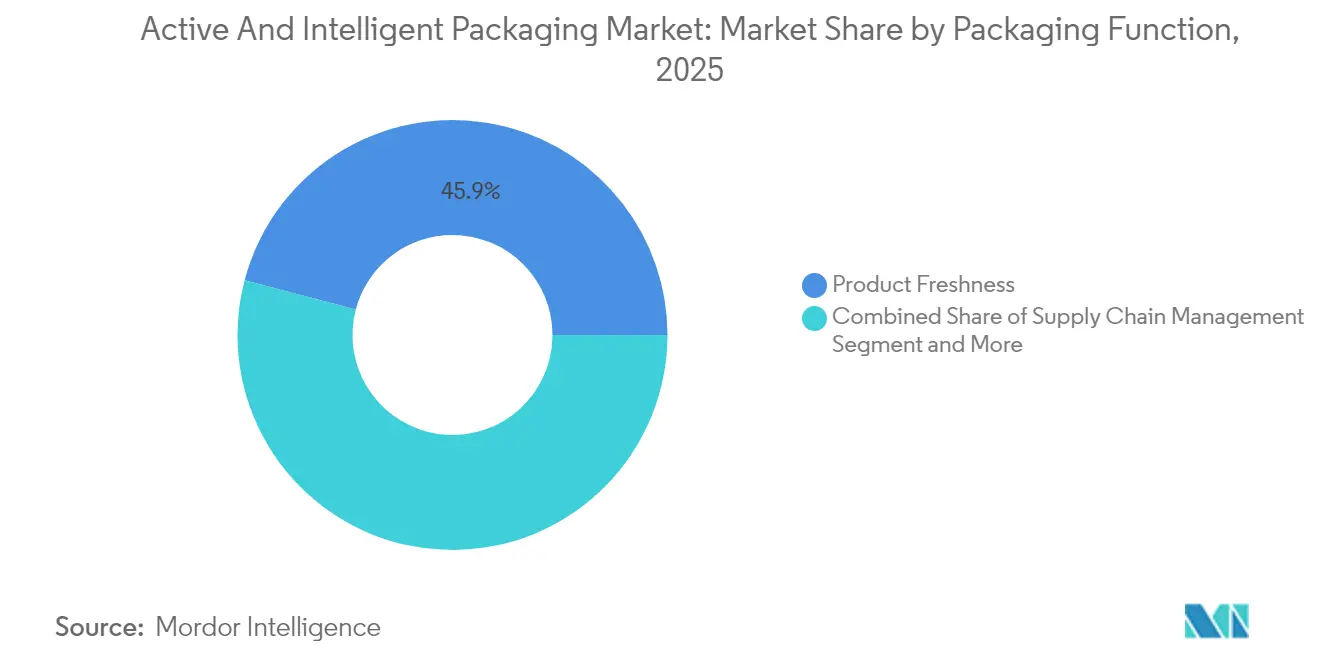

- Nach Verpackungsfunktion erfasste die Produktfrische im Jahr 2025 einen Marktanteil von 45,90 % am Markt für aktive und intelligente Verpackungen, während das Segment Markenschutz zwischen 2026–2031 voraussichtlich mit einem CAGR von 8,42 % wachsen wird.

- Nach Verpackungstechnologie erfasste das Segment aktive Verpackung im Jahr 2025 einen Marktanteil von 62,70 % am Markt für aktive und intelligente Verpackungen, während das Segment intelligente Verpackung zwischen 2026–2031 voraussichtlich mit einem CAGR von 7,56 % wachsen wird.

- Nach Art der aktiven Verpackung erfassten Gas-Scavenger im Jahr 2025 einen Anteil von 37,65 % an der Marktgröße für aktive Verpackungen. Das Segment Feuchtigkeits-Scavenger wird zwischen 2026–2031 voraussichtlich mit einem CAGR von 7,98 % wachsen.

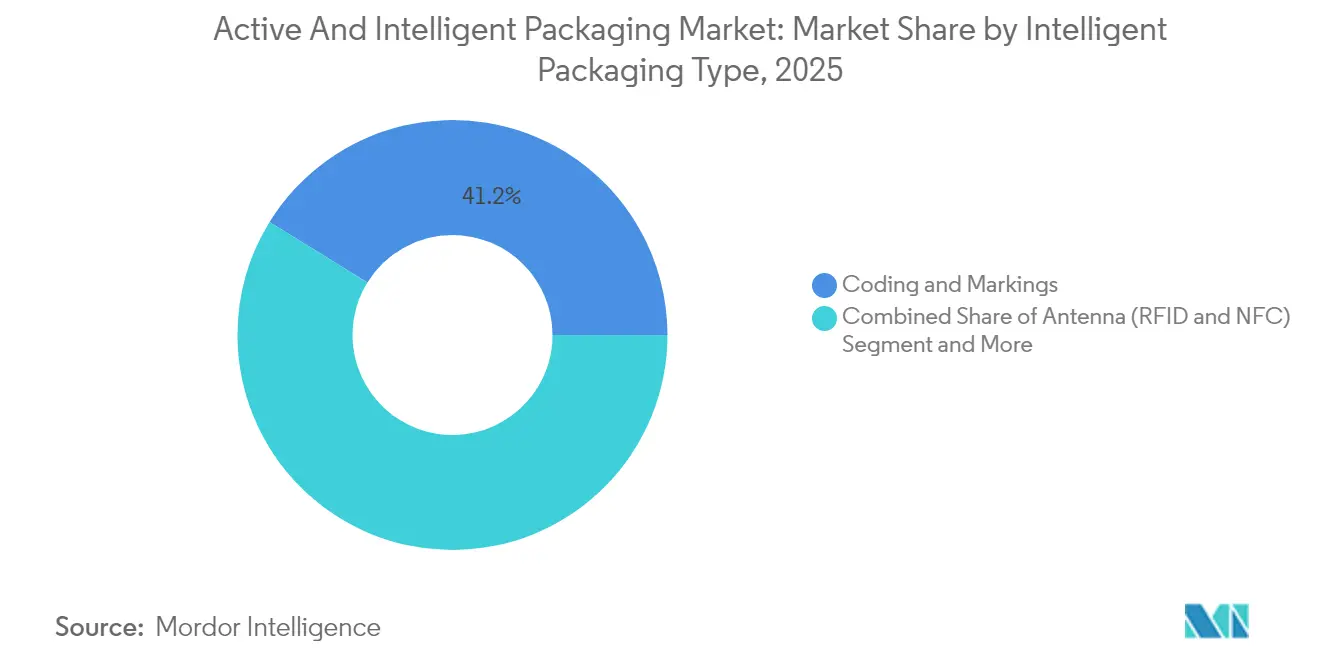

- Nach Art der intelligenten Verpackung erfassten Codierung und Kennzeichnung im Jahr 2025 einen Anteil von 41,20 % an der Marktgröße für intelligente Verpackungen. Das Segment Antenne (RFID und NFC) wird zwischen 2026–2031 voraussichtlich mit einem CAGR von 9,02 % wachsen.

- Nach Endverbraucherbranche erfasste das Lebensmittelsegment im Jahr 2025 einen Anteil von 35,20 % an der Marktgröße für intelligente Verpackungen, während das Pharmasektor-Segment zwischen 2026–2031 voraussichtlich mit einem CAGR von 7,23 % wachsen wird.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 34,00 % an der Marktgröße für intelligente Verpackungen, und der asiatisch-pazifische Raum wird zwischen 2026–2031 voraussichtlich mit einem CAGR von 9,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aktive und intelligente Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Nachfrage der Supermärkte nach länger haltbaren Frischprodukten | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Druck der Markeninhaber auf Echtzeit-Transparenz in der Kühlkette | +1.5% | Global, Übertragung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel hin zur Reduzierung von Einwegkunststoffen | +1.2% | Europa, Nordamerika, Kernmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom, der Frischeherausforderungen auf der letzten Meile schafft | +1.0% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration von gedruckter Elektronik in flexible Folien | +0.7% | Kern des asiatisch-pazifischen Raums, Übertragung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Pharma-Serialisierung 2.0 | +0.6% | Global, regulatorisch-konformitätsgetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Supermärkte nach länger haltbaren Frischprodukten

Große Lebensmittelketten berichteten von einer Verderbreduktion von 15–25 % nach der Einführung von Sauerstoff- und Feuchtigkeits-Scavengern, was sich in bessere Margen und weniger Lagerausfälle übersetzte.[1]Redaktionsbeirat des Journal of Food Engineering, "Leistung aktiver Verpackungen in Supermarkt-Lieferketten," sciencedirect.com Enzymatische Scavenger aktivieren sich nur in Gegenwart von Sauerstoff, sodass der Kopfraum der Verpackung während der gesamten Distribution ausgeglichen bleibt. Mehrere Einzelhändler integrieren jetzt intelligente Indikatoren, die die Farbe wechseln, sobald die Scavenger-Kapazität erschöpft ist, und geben dem Filialteam einen visuellen Hinweis für die Bestandsrotation. Die Zulassungen von FDA und EFSA für neuere Eisen-Polymer-Verbindungen beschleunigten die Markteinführungspläne, während Inline-Beutelplatzierungsanlagen die Rüstzeiten an Hochgeschwindigkeitslinien senkten. Der Nutzen ist in Regionen mit langen Verteilungswegen, wie Nordamerika, am ausgeprägtesten, doch die Akzeptanz weitet sich in Europa und dem städtischen Asien aus, da Einzelhändler Abfallreduzierungsvorschriften anstreben.

Druck der Markeninhaber auf Echtzeit-Transparenz in der Kühlkette

RFID-fähige Temperaturlogger mit einer Genauigkeit von ±0,5 °C zeichnen alle fünf Minuten Daten auf und liefern detaillierte thermische Historien für Impfstoffe und Biologika.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Regulatorische Informationen: Leitliniendokumente," fda.gov Pharmaunternehmen integrieren diese Protokolle mit Cloud-Plattformen, die automatische Warnungen senden, wenn die kumulative thermische Belastung Warnschwellen erreicht. Lebensmittelmarken folgen diesem Beispiel bei Tiefkühldesserts und Meeresfrüchten und nutzen prädiktive Analysen, um gefährdete Paletten umzuleiten, bevor die Qualität nachlässt. Die Kapitalausgaben sinken, da die Tag-Kosten unter USD 0,05 fallen, was die Bereitstellung auf Artikelebene für hochwertige SKUs wirtschaftlich macht. Das Geschäftsmodell basiert eher auf Rückrufvermeidung als auf reiner Logistikoptimierung, sodass der ROI selbst unter konservativen Verderbannahmen überzeugend bleibt.

Regulatorischer Wandel hin zur Reduzierung von Einwegkunststoffen

Kaliforniens SB 54 zielt auf eine Kürzung von 65 % bei Einwegverpackungen bis 2032 ab, was Marken dazu veranlasst, herkömmliche starre Behälter durch dünnere intelligente Folien mit Frischeindikatoren zu ersetzen. Die Richtlinie der Europäischen Union stimulierte kommerzielle Versuche mit kompostierbaren NFC-Tags, die auf Zellulosesubstraten hergestellt werden und in industriellen Kompostierungsanlagen innerhalb von 180 Tagen zerfallen. Die Zertifizierung nach ISO 17088 entwickelt sich zu einer Beschaffungsvoraussetzung für multinationale Lebensmittelketten. Gleichzeitig testen Länder des asiatisch-pazifischen Raums wie Japan lasergeätzte Smart-Codes, die Klebeetiketten überflüssig machen und den Materialeinsatz insgesamt reduzieren. Diese politischen Signale verlagern F&E-Budgets in Richtung hochfunktionaler, massenarmer Laminate.

E-Commerce-Boom, der Frischeherausforderungen auf der letzten Meile schafft

Anbieter von Mahlzeiten-Kits versenden Proteine heute über mehrere Temperaturzonen hinweg, sodass Phasenwechseleinsätze in Kombination mit Zeit-Temperatur-Integratoren den Verderb in verlängerten Lieferfenstern mindern. In Paketschließfächern eingebettete IoT-Gateways übertragen Zustandsdaten an Kunden-Smartphones und ermöglichen die Ablehnung beschädigter Sendungen. Städtische Micro-Fulfillment-Center analysieren aggregierte Ausweichungsdaten, um die Routenplanung zu verfeinern und dadurch den Trockeneis-Verbrauch zu senken. Kleinere lokale Marken nutzen Drittanbieter-Logistikplattformen, die intelligente Etikettenoptionen als Mehrwertleistung anbieten. Da die Lebensmittellieferung am selben Tag auf Städte zweiter Ordnung ausgeweitet wird, skaliert die Nachfrage nach erschwinglicher Frischeüberwachung schnell.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe anfängliche Ausrüstungs- und Nachrüstungskosten | -1.4% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Humanökotoxikologische Bedenken gegenüber Scavenger-Chemikalien | -0.9% | Global, mit intensiver Regulierungsaufsicht | Langfristig (≥ 4 Jahre) |

| Fragmentierte Recyclinginfrastruktur für intelligente Etiketten | -0.7% | Europa, Nordamerika, Übertragung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Halbleiterversorgung für RFID-Einlagen | -0.5% | Global, konzentriert in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Ausrüstungs- und Nachrüstungskosten

Ein mittelgroßer Konverter gibt USD 2–8 Millionen aus, um Mehrspur-Sauerstoff-Scavenger-Einfügesysteme, Sichtprüfanlagen und RFID-Codierstationen hinzuzufügen.[3]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, "Amcor plc Formular 10-K 2025," sec.gov Die Amortisationszeit erstreckt sich über vier Jahre hinaus, wenn die Produktionsvolumina bescheiden bleiben, sodass kleine Unternehmen Investitionen häufig verschieben. Finanzierungsoptionen sind in Schwellenmärkten begrenzt, wo Geschäftsbanken Smart-Pack-Anlagen als Nischensicherheit betrachten. Schulungskosten erhöhen die Kapitalaufwendungen zusätzlich, da Techniker sowohl Verpackungsmechanik als auch Elektronikfehlersuche beherrschen müssen. OEMs reagieren mit modularen Nachrüstungen, die an bestehende Form-Fill-Seal-Maschinen angebracht werden können, was die Einstiegshürden senkt, aber dennoch eine beträchtliche Liquiditätshürde hinterlässt.

Humanökotoxikologische Bedenken gegenüber Scavenger-Chemikalien

EFSA und FDA verlangen umfangreiche Migrationsstudien, bevor neue Scavenger-Formulierungen auf den Markt kommen, ein Prozess, der 18–24 Monate dauern und über USD 1 Million kosten kann. Verbraucherverbände untersuchen eisenbasierte Systeme auf mögliches Metalllaugen, was Einzelhändler dazu veranlasst, trotz höherer Stückkosten enzymatische Alternativen zu bevorzugen. Da Analyseinstrumente empfindlicher werden, können zulässige Expositionsgrenzwerte weiter verschärft werden, was die Dossier-Vorbereitung verlängert. Start-ups weichen manchmal von direkten Lebensmittelkontaktanwendungen zu Sekundärverpackungen aus, um diese Hürden zu umgehen. Die Wahrnehmung chemischer Risiken verlangsamt die Markteinführungsgeschwindigkeit für innovative Wirkstoffe, insbesondere in den Kategorien Babynahrung und Nahrungsergänzungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsfunktion: Produktfrische treibt Innovation

Anwendungen zur Produktfrische erfassten im Jahr 2025 einen Anteil von 45,90 % am Markt für aktive und intelligente Verpackungen, was den hohen Stellenwert unterstreicht, den Einzelhändler auf die Verlängerung der Haltbarkeit verderblicher Waren legen. Diese Dominanz spiegelt die breite Verwendbarkeit von Sauerstoff-Scavengern, Feuchtigkeitsabsorbern und Ethyleninhibitoren wider, die ohne Strom betrieben werden und sich leicht in bestehende Linien integrieren lassen. Die Marktgröße für aktive und intelligente Verpackungen für Frischelösungen wird bis 2031 voraussichtlich auf USD 10,23 Milliarden wachsen, angetrieben durch strengere Abfallreduzierungsziele in Nordamerika und Europa. Einzelhändler, die Schwundquoten benchmarken, weisen Kosteneinsparungen direkt aktiven Formaten zu, was Folgeinvestitionen von Produzenten anzieht, die einen bevorzugten Lieferantenstatus anstreben. Das Verbraucherverhalten stimmt mit dieser Priorität überein, da Umfragen zeigen, dass Frische der wichtigste Treiber für Wiederholungskäufe in Kühlkategorien ist.

Das am schnellsten wachsende funktionale Segment ist der Markenschutz mit einem CAGR von 8,42 %, getrieben durch Fälschungsrisiken in der Pharmazie und in Luxuskosmetika. In manipulationssichere Siegel eingebettete NFC-Tags ermöglichen die Ein-Tipp-Authentifizierung, während UV-reaktive Tinten verdeckte Sicherheitsebenen hinzufügen. Globale Behörden beschlagnahmten gefälschte Medikamente, was den Druck auf legitime Hersteller erhöht, Lieferketten zu schützen. Durch die Integration serialisierter Kennungen mit Cloud-Dashboards erhalten Unternehmen Echtzeit-Umleitungswarnungen und Marktinformationen über Graumarktströme. Diese kombinierten Dynamiken positionieren Frische und Sicherheit als zwei Säulen der funktionalen Nachfrage und sichern diversifizierte Einnahmeströme für Lösungsanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Aktive Lösungen führen den Markt an

Aktive Technologien hielten im Jahr 2025 einen Anteil von 62,70 %, da ihre passive Wirkungsweise zu Massengütern mit hohem Volumen passt. Sie benötigen keine Batterien und nur minimale Modifikationen an der Lieferkette, was die Implementierungsreibung reduziert. Eisenbasierte Scavenger bleiben mit weniger als USD 0,02 pro Beutel Kostenführer und halten die Akzeptanz in preisgetriebenen Segmenten wie Backwaren und Snackartikeln aufrecht. Der Markt für aktive und intelligente Verpackungen erlebt eine Hybridisierung, wobei aktive Folien jetzt gedruckte Temperaturstreifen integrieren, die sich nach kumulativen Belastungsschwellen verdunkeln. Intelligente Technologien befinden sich zwar auf einer kleineren Basis, schreiten aber mit einem CAGR von 7,56 % voran, da sich die Stückwirtschaft verbessert und 5G-Konnektivität die Datenübertragungskosten senkt.

Aufkommende Plattformen für gedruckte Elektronik verwischen die Grenzen zwischen den beiden Lagern. Rolle-zu-Rolle-Tiefdruckmaschinen können in einem einzigen Durchlauf leitfähige Leiterbahnen neben gasabsorbierenden Chemikalien aufbringen und so selbstregulierende Verpackungen schaffen, die CO₂ entlüften, wenn die Gärung beginnt. Normungsgremien wie ISO 15378 aktualisieren ihre Leitlinien, um solche multifunktionalen Konstrukte abzudecken, und geben frühen Anwendern regulatorische Klarheit. Diese Konvergenz vergrößert den Burggraben für Konverter mit sowohl Chemie- als auch Elektronikerfahrung und stärkt den Wettbewerbsvorteil integrierter Akteure im Markt für aktive und intelligente Verpackungen.

Nach Art der aktiven Verpackung: Gas-Scavenger dominieren Anwendungen

Gas-Scavenger repräsentierten im Jahr 2025 37,65 % des Segmentumsatzes, vor allem aufgrund ihrer Vielseitigkeit bei Fleisch, Snacks und Pharmazeutika. Sauerstoff-Scavenger, die Flaggschiff-Untergruppe, verhindern Lipidoxidation und Mikrobenwachstum und verlängern die Umgebungslagerdauer in einigen trockenen Snackformaten um bis zu 12 Monate. Der Marktanteil für aktive und intelligente Verpackungen bei Scavengern bleibt widerstandsfähig, da die Leistung durch Kopfraumanalyse quantifizierbar ist, was ROI-Berechnungen vereinfacht. Feuchtigkeits-Scavenger folgen dicht dahinter und reiten auf einer Nachfragewelle in der Elektronik und bei pulverförmigen Nahrungsergänzungsmitteln, wo Feuchtigkeit die Wirksamkeit beeinträchtigt.

Mikrowellen-Suszeptoren bedienen weiterhin Nischen bei Fertiggerichten, sehen sich jedoch der Substitution durch ofenfeste Barriereschalen gegenüber, die Hilfsfolien überflüssig machen. Innovationen bei polymerintegrierten Scavengern schaffen Beutel ganz ab und erfreuen Markenmanager, die an unübersichtlichen Verpackungsästhetiken interessiert sind. Patentanmeldungen stiegen 2024 um 18 %, wobei der Schwerpunkt auf Polymermatrix-Lösungen lag, die keine losen Komponenten erzeugen und dadurch das FOD-Risiko (Fremdkörperschaden) auf Hochgeschwindigkeitslinien reduzieren.

Nach Art der intelligenten Verpackung: Digitale Integration beschleunigt sich

Codierung und Kennzeichnung beherrschten einen Anteil von 41,20 %, da weltweit eine Infrastruktur zum Lesen von Barcodes und QR-Codes vorhanden ist. Marken verwenden dynamische QR-Links, die Herkunfts- oder Werbeinhalte aktualisieren, ohne dass ein Neudruck erforderlich ist, und maximieren so die Agilität nach der Markteinführung. Die Branche für aktive und intelligente Verpackungen nutzt diese kostengünstigen Zugangspunkte, um Verbraucher zu reichhaltigeren NFC-basierten Interaktionen zu führen. Antennentechnologien, hauptsächlich RFID und NFC, weisen einen robusten CAGR von 9,02 % auf, unterstützt durch Fristen für die Pharma-Serialisierung und Omnichannel-Einzelhandelsmodelle, die eine allgegenwärtige Bestandstransparenz erfordern.

Gedruckte Sensorarrays, die Temperatur, Gas und mikrobiellen Verderb detektieren, werden jetzt in Rolle-zu-Rolle-Fertigung mit bis zu 500 m/min hergestellt, was die Stückkosten drastisch senkt. Einige Milchmarken erproben kolorimetrische Frischeetiketten, die von Blau auf Weiß wechseln, wenn die kumulative Kühlbelastung sichere Schwellenwerte überschreitet, und eröffnen eine sichtbare Rückkopplungsschleife für Verbraucher. Blockchain-verankerte Authentifizierungsdienste integrieren sich mit diesen Sensoren und produzieren unveränderliche Aufzeichnungen, die Regulierungsbehörden sofort prüfen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelanwendungen führen die Akzeptanz an

Lebensmittelanwendungen machten im Jahr 2025 einen Anteil von 35,20 % am Markt für aktive und intelligente Verpackungen aus, was die hohe Verderblichkeit und die Verbraucherempfindlichkeit gegenüber Frische widerspiegelt. Lebensmitteleinzelhändler bestehen darauf, dass Lieferanten aktive Sauerstoffabsorber einsetzen, um die Haltbarkeit von gekühltem Fleisch von 12 auf 18 Tage zu verlängern und die Nachschubplanung zu erleichtern. Molkereiprozessoren schichten antimikrobielle Peptide in Innenfolien ein, um das Schimmelwachstum zu verzögern, während Produzenten Ethylenabsorber in Schalen hinzufügen, um die Reifung zu verlangsamen.

Pharmazeutika verzeichnen den höchsten CAGR von 7,23 %, da Biologika, Impfstoffe und personalisierte Therapien eine Überwachung auf Artikelebene bei Temperaturen unter Null erfordern. Die Serialisierung 2.0 verpflichtet jede verkäufliche Einheit, eine digitale Identität zu tragen, was intelligente Funktionen unumgänglich macht. Getränke- und Industrienutzer setzen intelligente Verpackungen hauptsächlich für Anti-Fälschungs- und Zustandsüberwachungszwecke im erweiterten Seefrachtverkehr ein, während Logistikunternehmen RFID für Palettentransparenz zur Optimierung des Knotenroutings nutzen. Die vielfältige Akzeptanz über verschiedene Sektoren schützt Lösungsanbieter vor Nachfrageschwankungen in einer einzelnen Branche.

Geografische Analyse

Nordamerika führte den Markt für aktive und intelligente Verpackungen mit einem Anteil von 34,00 % im Jahr 2025 an, da die FDA-Serialisierung und ausgereifte Kühlketten einen frühen Impuls gaben. Einzelhändler setzen eingebettete Frischeindikatoren ein, um die Lieferantenleistung zu überprüfen, und Risikokapital finanziert weiterhin Start-ups, die IoT mit flexibler Verpackung verbinden. Die Penetration intelligenter Etiketten überstieg im Jahr 2025 18 % der gekühlten Fleischverpackungen in den Vereinigten Staaten und festigte die Benutzervertrautheit.

Europa bleibt ein Technologieschmelztiegel, in dem Nachhaltigkeitsgesetzgebung schnelle Iterationen vorantreibt. Die Einwegkunststoff-Richtlinie stimulierte F&E in kompostierbare NFC-Tags und lösungsmittelfreie Laminate. Deutschland pilotierte digitale Wasserzeichen für die automatische Verpackungssortierung und erzielte während kommunaler Versuche eine Erkennungsgenauigkeit von 95 %. Frankreichs erweiterte Produzentenverantwortungsgebühren, gestaffelt nach Recyclingfähigkeit und Recyclatanteil, drängen Konverter indirekt zu monomaterial-intelligenten Folien.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einem CAGR von 9,45 %, angetrieben durch Chinas verschärftes Lebensmittelkennzeichnungsgesetz und Indiens „Make in India”-Initiative, die jetzt regionale RFID-Chip-Produktion beherbergt. Die Marktgröße für aktive und intelligente Verpackungen im asiatisch-pazifischen Raum könnte bis 2028 Europa überholen, wenn die aktuellen Kapitalausgabenpläne umgesetzt werden. Japans Convenience-Store-Kanal erprobt Zeit-Temperatur-Integratoren bei Premium-Bento-Boxen, während Südkorea für bestimmte Biologika eine Serialisierung vorschreibt und die intelligente Akzeptanz tiefer in das Gesundheitswesen vorantreibt.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Markt für aktive und intelligente Verpackungen, wobei die führenden Akteure gemeinsam einen erheblichen Markterlösanteil halten. Amcor plc, Sealed Air Corporation und Avery Dennison Corporation investieren jährlich Millionen in Smart-Pack-F&E und kooperieren häufig mit Halbleiterherstellern, um den Zugang zu RFID-Chips zu sichern.

Avery Dennison eröffnete im April 2025 seine erste ARC-zertifizierte RFID-Einlagen- und Etikettenanlage in Indien und festigte damit die Versorgungsresilienz und erschloss die regionale Nachfrage. Mittelgroße Unternehmen zielen auf Nischen wie antimikrobielle Folien oder kompostierbare intelligente Etiketten ab und gewinnen durch Agilität und Spezialkenntnisse an Boden. Patentrennen verschärfen sich rund um energiegewinnende Tinten, die Energie aus Umgebungs-RF-Signalen beziehen, ein Durchbruch, der Dünnfilmbatterien vollständig ersetzen könnte. Der Wettbewerbsdruck dreht sich nun ebenso um Software-Ökosysteme wie um Materialinnovationen, was strategische Allianzen zwischen Verpackungskonvertern und Cloud-Dienstleistern lenkt.

Aufkommende Disruptoren experimentieren mit SaaS-gebündelten Verpackungen und verkaufen Frischedatenabonnements statt allein physischer Etiketten. Investoren unterstützen Unternehmen, die KI-gestützte Nachfrageprognosen mit Smart-Pack-Signalen integrieren und Bestandsreduzierungen über nachgelagerte Knoten hinweg versprechen. Infolgedessen schulen Marktführer ihre Belegschaften in Datenwissenschaft und Mechatronik um, was auf eine langfristige Neuausrichtung hin zu technologiezentrierten Geschäftsmodellen hindeutet.

Marktführer für aktive und intelligente Verpackungen

Avery Dennison Corporation

Multisorb Technologies Inc.

Amcor plc

Sealed Air Corporation

Coveris Holding SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: FreshInset berichtete, dass sein Vidre+-Komplex Schalen in aktive Verpackungen verwandelt, Kirschen mit minimalem Gewichtsverlust und besserer Stielfarbe konserviert.

- April 2025: Avery Dennison gab die Eröffnung seiner ersten RFID-Einlagen- und Etikettenanlage in Pune, Indien, bekannt und unterstützt damit die „Make in India”-Initiative.

- April 2025: AIPIA startete das Interactive Brand Packaging Network, um Verpackungen als strategischen Medienkanal zu positionieren.

- November 2024: VarieT Technology stellte die Smart Heat Battery vor, einen selbsterhitzenden Einsatz für die bedarfsgerechte Erwärmung von Konserven und Getränken.

Berichtsumfang des globalen Marktes für aktive und intelligente Verpackungen

Aktive und intelligente Verpackungen beziehen sich auf Verpackungen, die Umgebungsveränderungen erkennen und die Benutzer über diese Veränderungen informieren können. Fortschrittliche Verpackungssysteme führen Aufgaben wie das Erkennen, Erfassen, Aufzeichnen, Verfolgen, Kommunizieren, die Verlängerung der Haltbarkeit, die Verbesserung von Sicherheit und Qualität, die Bereitstellung von Informationen sowie das Warnen der Benutzer bei potenziellen Problemen aus. Die Studie berücksichtigt die Einnahmen aus dem Verkauf verschiedener Arten von aktiven und intelligenten Verpackungsprodukten/-lösungen, die von Anbietern auf dem Markt angeboten werden.

Der Markt für aktive und intelligente Verpackungen ist segmentiert nach aktivem Verpackungsmarkt (Art (Gas-Scavenger/Emitter, Feuchtigkeits-Scavenger, Mikrowellen-Suszeptoren), Endverbraucherbranche (Lebensmittel, Getränke)), intelligentem Verpackungsmarkt (Art (Codierung und Kennzeichnung, Antenne (RFID & NFC), Sensoren und Ausgabegeräte), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Industrie, Logistik)) sowie Geografie.

| Lieferkettenmanagement |

| Produktfrische |

| Verbraucherbequemlichkeit |

| Markenschutz |

| Produktinformation |

| Aktive Verpackung |

| Intelligente Verpackung |

| Gas-Scavenger/Emitter |

| Feuchtigkeits-Scavenger |

| Mikrowellen-Suszeptoren |

| Andere aktive Verpackungstechnologien |

| Codierung und Kennzeichnung |

| Antenne (RFID und NFC) |

| Sensoren und Ausgabegeräte |

| Andere intelligente Verpackungstechnologien |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Industrie |

| Logistik |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Verpackungsfunktion | Lieferkettenmanagement | ||

| Produktfrische | |||

| Verbraucherbequemlichkeit | |||

| Markenschutz | |||

| Produktinformation | |||

| Nach Verpackungstechnologie | Aktive Verpackung | ||

| Intelligente Verpackung | |||

| Nach Art der aktiven Verpackung | Gas-Scavenger/Emitter | ||

| Feuchtigkeits-Scavenger | |||

| Mikrowellen-Suszeptoren | |||

| Andere aktive Verpackungstechnologien | |||

| Nach Art der intelligenten Verpackung | Codierung und Kennzeichnung | ||

| Antenne (RFID und NFC) | |||

| Sensoren und Ausgabegeräte | |||

| Andere intelligente Verpackungstechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Industrie | |||

| Logistik | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für aktive und intelligente Verpackungen im Jahr 2026?

Er wird auf USD 16,4 Milliarden geschätzt, mit einem prognostizierten Anstieg auf USD 22,29 Milliarden bis 2031 bei einem CAGR von 6,31 %.

Welche Anwendung erzielt derzeit den höchsten Umsatz?

Produktfrische beherrscht einen Anteil von 45,90 % dank der weitverbreiteten Nutzung von Sauerstoff- und Feuchtigkeits-Scavengern auf Einzelhandels- und Verarbeitungsebene.

Welche Region führt bei der Akzeptanz intelligenter Verpackungen?

Nordamerika hält einen Anteil von 34,00 % aufgrund der FDA-Serialisierungsregeln und ausgereifter Kühlkettennetzwerke.

Welches Technologiesegment wächst am schnellsten?

Antennenbasierte intelligente Verpackungen, wie RFID- und NFC-Einlagen, werden bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen.

Was ist das wichtigste Hemmnis für kleine Konverter?

Vorauszahlungen für Ausrüstung und Nachrüstungen von USD 2–8 Millionen pro Anlage verlängern die Amortisationszeiten über vier Jahre hinaus.

Seite zuletzt aktualisiert am: