Marktgröße und Marktanteil für sensorintegrierte IoT Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

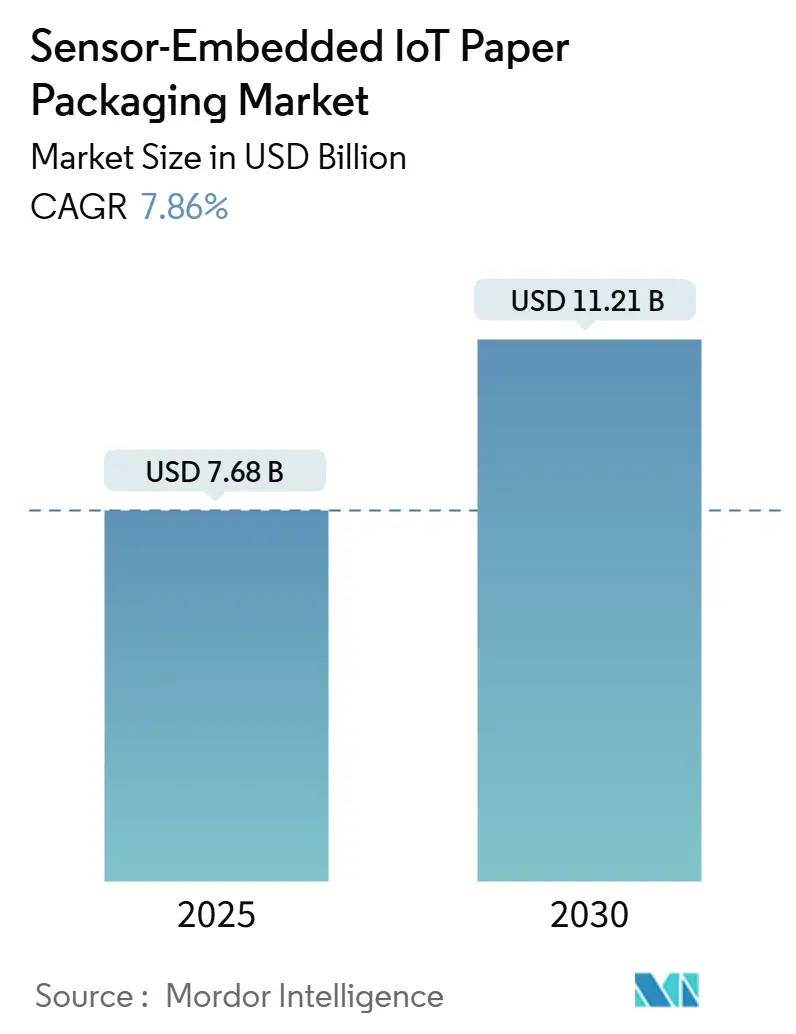

| Marktgröße (2025) | 7.68 Milliarden US-Dollar |

| Marktgröße (2030) | 11.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sensorintegrierte IoT Papierverpackungen von Mordor Intelligence

Die aktuelle Marktgröße für sensorintegrierte IoT Papierverpackungen beläuft sich im Jahr 2025 auf 7,68 Milliarden USD und wird bis 2030 voraussichtlich 11,21 Milliarden USD erreichen, was einer CAGR von 7,86 % über den Prognosezeitraum entspricht. Das rasche Wachstum ist auf das Zusammentreffen regulatorischer, ökologischer und digitaler Anforderungen zurückzuführen, wodurch der Markt für sensorintegrierte IoT Papierverpackungen zu einem Eckpfeiler der Lieferketteninfrastruktur der nächsten Generation wird. Regulatorische Fristen zur Rückverfolgbarkeit, sinkende Kosten für gedruckte Elektronik und der Wechsel von Kunststoff- zu Faserverpackungen erweitern die adressierbaren Anwendungen in den Bereichen Lebensmittel, Pharma und Industrielogistik. Markeninhaber betrachten intelligente Faserverpackungen zunehmend als Umsatztreiber durch Echtzeit-Kühlkettenüberwachung, Fälschungsschutz und gamifiziertes Verbraucherengagement. Gleichzeitig belohnen Versicherer überwachte Sendungen mit niedrigeren Prämien, was die Amortisationszeiten für Anwender verkürzt. Der zunehmende Wettbewerb treibt etablierte Unternehmen dazu, Substrat-, Sensor- und Datenplattformkapazitäten vertikal zu integrieren, um Margen und Kundenbindung zu sichern.

Wesentliche Erkenntnisse des Berichts

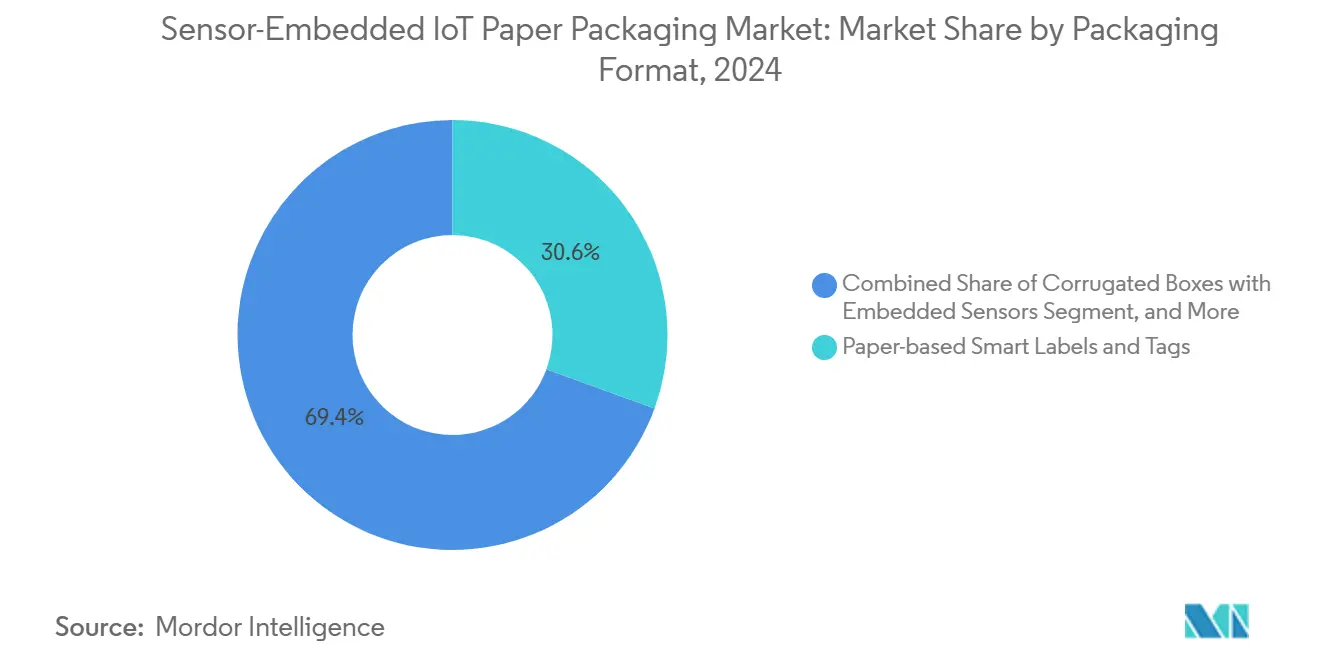

- Nach Verpackungsformat entfielen im Jahr 2024 30,56 % des Marktanteils für sensorintegrierte IoT Papierverpackungen auf papierbasierte intelligente Etiketten und Tags.

- Nach eingebettetem Sensortyp wird die Marktgröße für sensorintegrierte IoT Papierverpackungen im Segment NFC/RFID-Sensor-Tags zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,57 % wachsen.

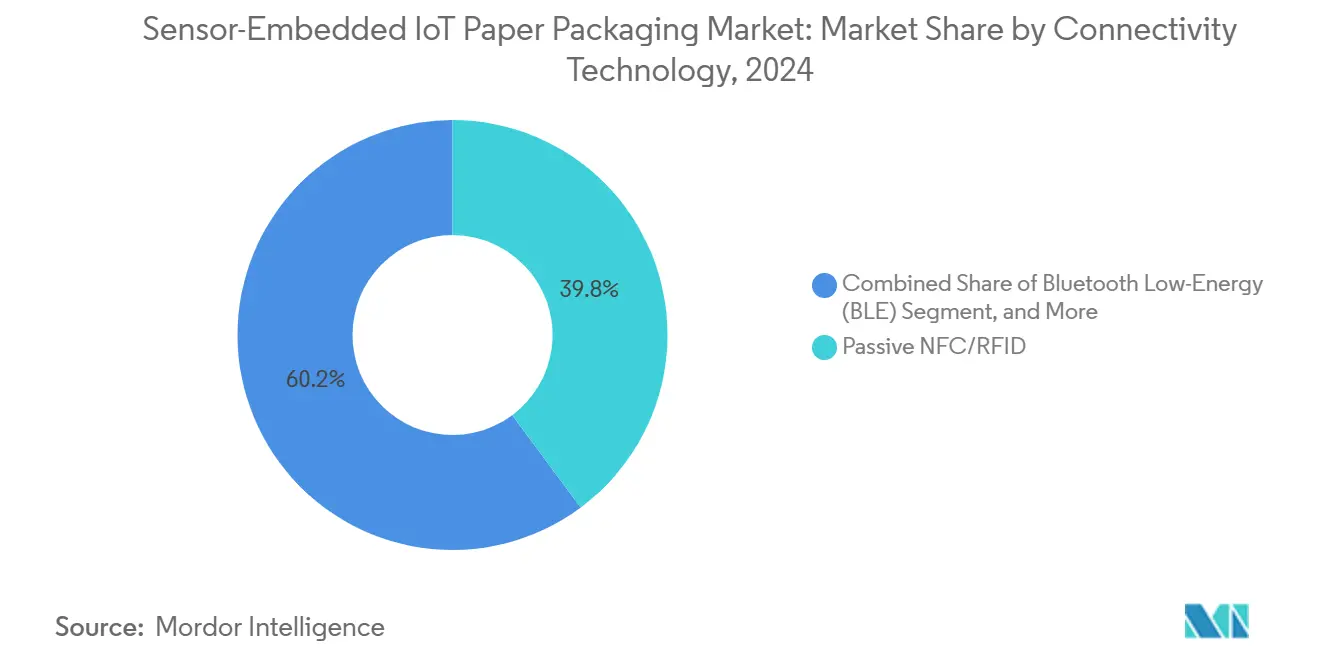

- Nach Konnektivitätstechnologie entfielen im Jahr 2024 39,83 % des Marktanteils für sensorintegrierte IoT Papierverpackungen auf passive NFC/RFID-Lösungen.

- Nach Endverbrauchsbranche wird die Marktgröße für sensorintegrierte IoT Papierverpackungen im Segment Industrie- und Logistikanwendungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,29 % wachsen.

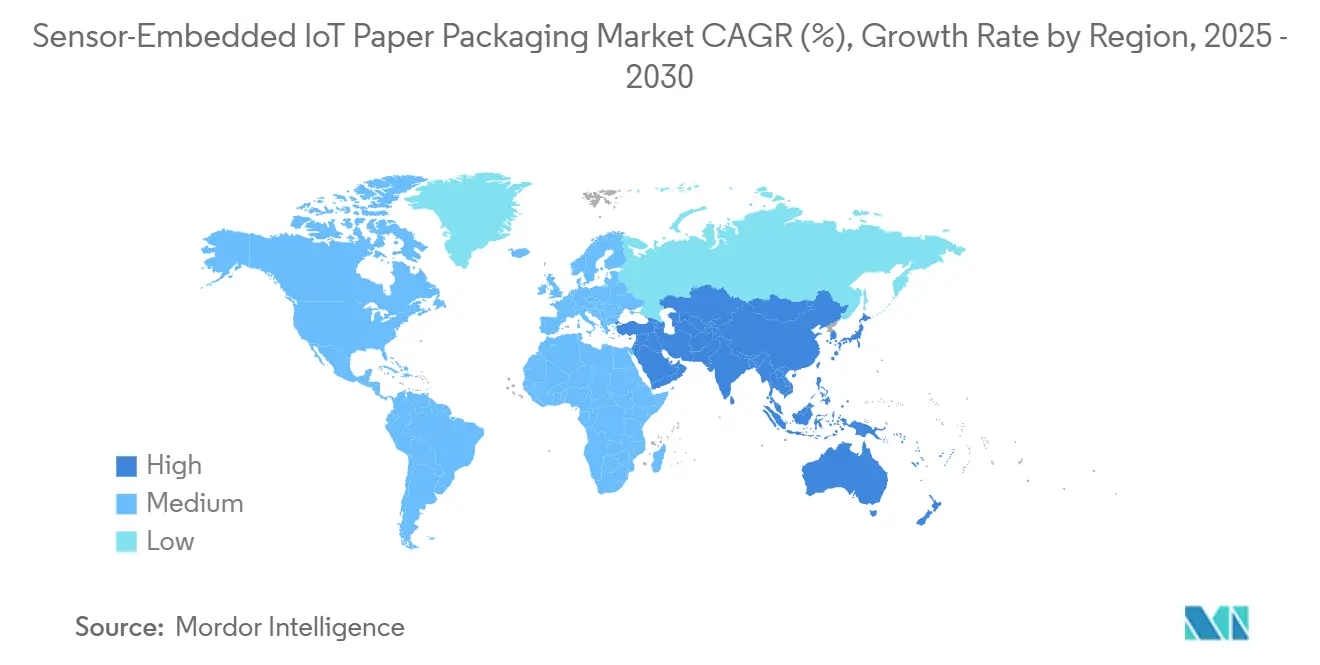

- Nach Geografie entfielen im Jahr 2024 33,07 % des Marktanteils für sensorintegrierte IoT Papierverpackungen auf Nordamerika.

Globale Markttrends und Erkenntnisse für sensorintegrierte IoT Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Kühlkettenüberwachung | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für lückenlose Rückverfolgbarkeit und Serialisierung | +1.4% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für gedruckte Elektronik und NFC-Chips | +0.9% | Global, mit Fertigungsschwerpunkt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gamifiziertes Verbraucherengagement durch intelligente Papierverpackungen | +0.6% | Kernmärkte Nordamerika und EU, Ausweitung auf urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Wechsel von Kunststoff- zu intelligenten Faserverpackungen | +1.1% | EU-geführt, mit Nordamerika als Nachfolger, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für IoT-fähige Sendungen | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Kühlkettenüberwachung

Temperaturabweichungen können jährlich pharmazeutische Werte in Höhe von 35 Milliarden USD vernichten, weshalb die kontinuierliche Überwachung im Mittelpunkt von Compliance- und Risikomanagementstrategien steht. Kryogene Biologika wie kryopräzipitierter AHF müssen während des Transports bei −18 °C oder kälter gehalten werden – eine Anforderung, die sensorintegrierte Faserverpackungen erfüllen und dabei eine unveränderliche Prüfspur hinterlassen.[1]U.S. Food and Drug Administration, "21 CFR 600.15 Temperatures During Shipment," ecfr.gov Die Transportrichtlinien von Health Canada verstärken dieselben Anforderungen an die Temperaturintegrität und gewährleisten eine harmonisierte nordamerikanische Aufsicht. Der Markt für sensorintegrierte IoT Papierverpackungen profitiert daher von der obligatorischen Einführung bei Impfstoffen, Biologika, Milchprodukten und Frischware, sodass Versender eingreifen können, bevor Verderb eintritt, und Versicherungsgutschriften für nachgewiesene Compliance beanspruchen können. Akteure aus der Pharmazie, dem Lebensmittelbereich und der Kontraktlogistik integrieren Temperatursensoren zunehmend direkt in Wellpapp-Außenverpackungen, wodurch die Abhängigkeit von separaten Datenloggern verringert und Kunststoffgehäuse eliminiert werden, was sowohl Nachhaltigkeits- als auch Kostensenkungsziele unterstützt.

Regulatorischer Druck für lückenlose Rückverfolgbarkeit und Serialisierung

Die Lebensmittelrückverfolgbarkeitsregel der FDA verpflichtet zur kritischen Datenerfassung bei jeder Übergabe, wobei Aufzeichnungen innerhalb von 24 Stunden auf Anfrage bereitzustellen sind und die vollständige Einhaltung bis Januar 2026 erforderlich ist. Verpackungen mit passiven NFC-Sensoren können Schlüsseldatenelemente automatisch erfassen, wodurch das Risiko manueller Fehler und die Verwaltungskosten gesenkt werden. Kanada hat den Rahmen der Vereinigten Staaten für grenzüberschreitende Lebensmitteltransporte übernommen und fördert standardisierte Lösungen in ganz Nordamerika. Die im Jahr 2025 angekündigte 30-monatige Übergangsfrist verschiebt lediglich die Sanktionen; Investitionsentscheidungen sind bereits im Gange, da Einzelhändler von Lieferanten konforme Verpackungen fordern. Vergleichbare Vorschriften im Aktionsplan der EU für die Kreislaufwirtschaft verstärken die globale Konvergenz und fördern gemeinsam den Markt für sensorintegrierte IoT Papierverpackungen.

Sinkende Kosten für gedruckte Elektronik und NFC-Chips

Der Rolle-zu-Rolle-Druck hat die Kosten für Funktionsfarben und Aushärteenergie erheblich gesenkt und seit 2020 zu Stückkostenreduzierungen von 40 % geführt, während der Durchsatz auf 200 m/min gesteigert wurde. Chip-Lieferanten bieten nun passive NFC-Dies für unter 0,03 USD an, was die Rentabilität bei mittelpreisigen Lebensmittel-SKUs erschließt. Die FLEXI Awards 2024 von SEMI hoben die Serienproduktion flexibler Hybridelektronik als Wendepunkt für die Masseneinführung hervor. Niedrigere Einstiegshürden stimulieren neue Marktteilnehmer und ermöglichen es Tier-2-Konvertern, bestehende Pressen nachzurüsten, wodurch der Marktfußabdruck für sensorintegrierte IoT Papierverpackungen bei regionalen Marken und Eigenmarken, die bisher durch Kosten abgeschreckt wurden, vergrößert wird.

Gamifiziertes Verbraucherengagement durch intelligente Papierverpackungen

Verbraucherstudien zeigen, dass NFC-Tags, die mittig-rechts mit kontrastreichen Farbhinweisen positioniert sind, die höchsten Tap-Through-Raten erzielen, insbesondere bei Käufern der Generation Z. Marken integrieren Treuepunkte, Echtheitsnachweise und Anleitungsvideos, die über Smartphones zugänglich sind, und verwandeln Verpackungen in einen datenreichen Marketingkanal. Die Übernahme von EVRYTHNG durch Digimarc im Jahr 2024 stärkt die Cloud-Konnektivität, die Sensordaten mit Verbraucher-Apps synchronisiert und es ermöglicht, Frischeindikatoren oder Dosierungserinnerungen dynamisch anzuzeigen. Durch die Verbindung von Erlebnisinhalten mit Lieferkettentelemetrie können Unternehmen Preisaufschläge erzielen und Erstanbieterdaten sammeln, was die Investitionen in den Markt für sensorintegrierte IoT Papierverpackungen weiter ankurbelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten im Vergleich zu herkömmlichen Verpackungen | -0.6% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Geringe Lesereichweite batterieloser Sensor-Tags auf Papier | -0.4% | Global, insbesondere die Lagerautomatisierung betreffend | Mittelfristig (2–4 Jahre) |

| Recyclingkontamination durch eingebettete Elektronik | -0.6% | EU-geführte Bedenken, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fehlende Kalibrierungsstandards für gedruckte Zellulosesensoren | -0.3% | Global, mit regulatorischem Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten im Vergleich zu herkömmlichen Verpackungen

Sensorfertige Faserverpackungen erzielen aufgrund spezieller Tinten, Bestückungslinien und Qualitätskontrollprotokollen nach wie vor Aufschläge von 15–25 %. Die Sparte Intelligent Labels von Avery Dennison verzeichnete ein Volumenwachstum von ≥ 20 %, jedoch auch eine hohe F&E-Kapitalisierung, die die Stückkosten über dem Niveau einfacher Etiketten hält. Kleinere Konverter stehen vor hohen Investitionen, was die Durchdringung in preissensiblen Schwellenmärkten verlangsamt. Volumenskalierung, gedruckte Antennen und vereinfachte Montage werden die Lücke voraussichtlich schließen, doch der kurzfristige Gegenwind für den Markt für sensorintegrierte IoT Papierverpackungen bleibt bestehen.

Recyclingkontamination durch eingebettete Elektronik

Eingebettete Schaltkreise erschweren die Faseraufbereitung und riskieren eine Downcycling-Verarbeitung oder Deponierung. Das Recyclinggebot der EU verschärft die Prüfung; SGS weist darauf hin, dass nicht entfernbare Elektronik bei Compliance-Audits in Konflikt geraten könnte. Aktuelle Mühlen verfügen nicht über automatisierte Trennungssysteme, und die manuelle Entfernung erhöht die Kosten. IPC/JEDEC-Standards beschreiben die Kennzeichnung, jedoch keine Entfernungsrichtlinien, sodass Recycler eigene Verfahren entwickeln müssen. Bis recyclinggerechtes Design Fortschritte macht, könnten umweltbewusste Marken zögern, was die Beschleunigung des Marktes für sensorintegrierte IoT Papierverpackungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsformat: Intelligente Etiketten treiben die aktuelle Einführung voran

Papierbasierte intelligente Etiketten halten 30,56 % des Umsatzes im Jahr 2024 und bestätigen ihre Rolle als Einstiegspunkt in den Markt für sensorintegrierte IoT Papierverpackungen für Marken, denen das Kapital für die Neugestaltung von Primärverpackungen fehlt. Nachrüstflexibilität und geringes Profil ermöglichen den Rollout über SKU-Portfolios hinweg ohne Maschinenumbau. Wellpappkartons wachsen mit einer CAGR von 8,42 % am schnellsten, getragen vom E-Commerce-Fulfillment und der Sichtbarkeit industrieller Lieferketten. Das Segment der intelligenten Etiketten profitiert von Avery Dennisons Plan, den organischen Umsatz mit Intelligent Labels jährlich um > 15 % zu steigern, was einen Ökosystemwandel hin zur Standardisierung von RFID in Sekundärverpackungen signalisiert.[2]Avery Dennison Corp., "Form 10-K 2024," sec.gov

E-Commerce-Versender priorisieren Wellpappkartons mit Erschütterungs- und Temperatursensoren, um Retourenkosten zu minimieren, was mit globalen Paketvolumina von über 200 Milliarden jährlich übereinstimmt. Faltschachteln adressieren Blisterpack- und Fläschchen-Sekundärverpackungen in der Pharmabranche, wo Rückverfolgbarkeit und Manipulationsschutz zusammentreffen. Flexible Beutel integrieren Feuchtigkeits- und Gassensoren für Frischeindikatoren bei Snacks und Kaffee und positionieren Premiumlinien für die Verbraucherdifferenzierung. Die Modularität über Formate hinweg ermöglicht es dem Markt für sensorintegrierte IoT Papierverpackungen, die schrittweise Durchdringung zu steigern, anstatt auf einzelne große Umstellungen angewiesen zu sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach eingebettetem Sensortyp: Temperaturüberwachung führt den Markt an

Temperaturgeräte hielten im Jahr 2024 einen Anteil von 35,74 %, hauptsächlich eingebettet in Impfstoff-, Biologika-, Meeresfrüchte- und Milchproduktverpackungen. Obligatorische Kühlkettenberichte schaffen eine nicht verhandelbare Nachfragebasis. NFC/RFID-Sensor-Tags übertreffen alle Kategorien mit einer CAGR von 8,57 % dank der dualen ID-plus-Sensing-Funktionalität, die Bestandsgenauigkeit und Zustandsüberwachung in einer Komponente ermöglicht. Gedruckte Feuchtigkeitssensoren dienen der Frische von Backwaren und Frischprodukten, während Drucksensoren bestätigen, dass hochwertige Elektronik erschütterungsfrei geblieben ist. Forschungen zu RFID-Antennen aus Nanomaterialien versprechen eine 50-prozentige Größenreduzierung und erschließen chiplose Sensoren für Verpackungen mit geringen Margen. Multi-Sensor-Hybride entstehen, die Temperatur-, Erschütterungs- und Gasdetektion kombinieren, um eine 360°-Sichtbarkeit aufzubauen und die Adressierbarkeit des Marktes für sensorintegrierte IoT Papierverpackungen bei verschiedenen verderblichen Waren zu erweitern.

Nach Konnektivitätstechnologie: Passive Lösungen dominieren die Gegenwart

Passives NFC/RFID hielt im Jahr 2024 39,83 % des Umsatzes – ein Beleg für die Allgegenwart von Handlesegeräten und Smartphone-Kompatibilität. Batterieloser Betrieb und Tags unter 0,10 USD sichern die Kostenführerschaft. Globalisierte, weitreichende Lieferketten erfordern jedoch eine 24/7-Telemetrie; daher skaliert Mobilfunk NB-IoT/LTE-M am schnellsten mit einer CAGR von 8,34 %. Die Verdichtung der 5G-Abdeckung beseitigt frühere blinde Flecken und ermöglicht die Rückverfolgung auf Palettenebene über Ozeane hinweg. BLE-Beacons füllen Nischen der mittleren Reichweite in der Lagerautomatisierung, während LoRaWAN großformatige Papierpaletten in der Forst- und Metallexportwirtschaft verbindet. Hybridarchitekturen, die passive IDs mit Mobilfunk-Gateways kombinieren, verbinden Kosteneffizienz und latenzfreie Daten und festigen den Markt für sensorintegrierte IoT Papierverpackungen über mehrere Transportmodi hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittelsektor treibt die aktuelle Nachfrage an

Lebensmittel und Getränke dominierten im Jahr 2024 mit 31,95 % des Umsatzes, angetrieben durch Null-Toleranz-Kontaminationsrichtlinien und die Automatisierung von Datumscodes. Supermarktketten setzen sensorgestützte Rückverfolgbarkeitsverträge durch, um Rückrufkosten und Lebensmittelverschwendung zu senken und die Einführung nachgelagert voranzutreiben. Industrielogistik führt die CAGR mit 8,29 % an, da Predictive-Maintenance- und autonome Lagerprogramme Standort- und Zustandsdaten benötigen. Biopharma investiert stark in temperaturvalidierte Fasertransportbehälter für personalisierte Zell- und Gentherapien, während Kosmetik NFC nutzt, um Echtheit zu beweisen und Markengeschichten zu verstärken. Elektronikhersteller befestigen Erschütterungssensoren an hochwertigen Smartphones und reduzieren so Transportschadensansprüche erheblich. Die diversifizierte vertikale Einführung festigt den Markt für sensorintegrierte IoT Papierverpackungen als branchenübergreifenden Wachstumsmotor und nicht als Einzelsektorspiel.

Geografische Analyse

Nordamerikas Umsatzanteil von 33,07 % im Jahr 2024 spiegelt die weitreichende regulatorische Reichweite, eine ausgereifte Kühlketteninfrastruktur und ein hohes verfügbares Einkommen wider, das Premiumverpackungen unterstützt. FDA-Vorschriften im Rahmen von FSMA 204 und 21 CFR 600.15 legen Compliance-Zeitpläne fest, die sich direkt in Beschaffungsbudgets für sensorfertige Wellpappe und Etiketten übersetzen. Kanadas synchronisierte Regeln beseitigen Handelshemmnisse und machen die Region zu einem einheitlichen Innovationsumfeld. Einzelhändler fördern rückverfolgbare Faserverpackungen durch Lieferanten-Scorecards und verankern langfristige Nachfrage in den Kategorien Lebensmittel und Pharma. Versicherer in den USA bieten nun bis zu 20 % Frachtversicherungsrabatte für Sendungen mit Live-Datenfeeds an, was die Amortisationszyklen verkürzt.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 8,61 % und nutzt Fertigungskapazitäten und beschleunigte Digitalisierungsrichtlinien. Chinas Anreize für intelligente Fabriken subventionieren Linien für gedruckte Elektronik und verringern Integrationskosten. Japan und Südkorea exportieren Sensor-Know-how in Verpackungskonverter, während Indiens Ambitionen beim Impfstoffexport auf validierten Kühlketten beruhen und Volumen katalysieren. ASEAN-Nationen übernehmen GS1-konforme Meeresfrüchte-Rückverfolgung, um den EU-Marktzugang zu erhalten, was den Markt für sensorintegrierte IoT Papierverpackungen weiter ankurbelt. Die steigende Nachfrage der wachsenden Mittelschicht nach hochwertigen, authentifizierten Lebensmitteln treibt die NFC-Einführung in Einzelhandelsregalen voran und geht über exportgetriebene Anwendungsfälle hinaus.

Europas Kreislaufwirtschaftsgesetzgebung führt den Übergang des Blocks von Kunststoff- zu Fasersubstraten per Vorschrift herbei. Die Verordnung von 2025 schreibt Recyclingfähigkeit und einen Mindestanteil an Recyclingmaterial vor und macht sensorkompatible Frisch- und Recyclingkartonagen zur Standardlösung. Mondis Investitionsausgaben von 1,2 Milliarden EUR (1,29 Milliarden USD) in nachhaltige Linien spiegeln Stora Ensos Kapazitätsaufbau wider und signalisieren Angebotsbereitschaft.[3]Mondi Group, "Half-Year Results 2024," mondigroup.com Deutschland erprobt Papierkisten mit eingebettetem NB-IoT für Automobilteile und veranschaulicht die industrielle Diversifizierung. Südeuropa fördert Frischeindikator-Etiketten auf Obstexporten und verbindet Erzeuger über Echtzeit-Dashboards mit Überseeeinzelhändlern. Regulatorische Sicherheit und ESG-Verpflichtungen von Marken verankern den Markt für sensorintegrierte IoT Papierverpackungen in Europas langfristiger Verpackungs-Roadmap.

Wettbewerbslandschaft

Das Feld zeichnet sich durch interdisziplinären Wettbewerb aus, bei dem Verpackungsriesen, Elektronikunternehmen und wachstumsstarke Start-ups konkurrieren. Stora Enso und Mondi integrieren Barrierekartone, gedruckte Antennen und digitale Plattformen und nutzen Mühlenkapazitäten und Faser-F&E, um Kunden zu binden. Avery Dennison erweitert sein RFID-Franchise, übernimmt Designhäuser und Middleware-Unternehmen, um schlüsselfertige „Pack-to-Cloud”-Lösungen anzubieten. Digimarc konzentriert sich auf digitales Wasserzeichen, das auf Sensordaten aufbaut, um Verpackungen effizient zu authentifizieren und zu recyceln.

Technologiespezialisten wie Wiliot und PragmatIC stellen batterielose Bluetooth- oder chiplose RFID-Sensoren vor, die auf Massenware abzielen. Konverterallianzen mit Halbleiterfabriken beschleunigen die Markteinführungszeit, erhöhen jedoch IP-Sharing-Spannungen. Markeninhaber schließen zunehmend mehrjährige Exklusivverträge ab, um die Versorgung zu sichern, was die Marktkonzentration nach oben treibt. Im Jahr 2024 entfielen auf die fünf größten Anbieter 42 % des globalen Umsatzes – ein moderates Niveau, das Nischeneinsteigern Raum lässt, aber dennoch Skaleneffekte belohnt. Die Integration von Cloud-Analysen, prädiktiven Algorithmen und Beratung zu kreislaufgerechtem Design wird zum Differenzierungshebel, da sich Hardware zur Ware entwickelt, und bestimmt das nächste Schlachtfeld um die Marktführerschaft im Bereich sensorintegrierter IoT Papierverpackungen.

Marktführer der Branche für sensorintegrierte IoT Papierverpackungen

Stora Enso Oyj

Smurfit Westrock PLC

Mondi PLC

Avery Dennison Corporation

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stora Enso meldete einen Umsatzanstieg von 9 % im Jahresvergleich auf 2.362 Millionen EUR sowie die Hochfahrung seiner Oulu-Konsumkartonlinie, die bis 2027 volle Kapazität erreichen soll, und unterstreicht damit das Engagement für erneuerbare Smart-Pack-Substrate.

- Februar 2025: Die EU verabschiedete die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle, die Recyclingfähigkeit bis 2030 verpflichtend macht und faserbasierte intelligente Verpackungen in den Mainstream treibt.

- Oktober 2024: Avery Dennison verzeichnete im dritten Quartal 2024 ein organisches Umsatzwachstum von 5 % und verwies auf die Expansion von Intelligent Labels in den Lebensmittel- und Bekleidungsbereich sowie auf ein angestrebtes langfristiges Kategoriewachstum von > 15 %.

- Juli 2024: Mondi gab für das erste Halbjahr 2024 ein EBITDA von 565 Millionen EUR (611 Millionen USD) sowie organische Wachstumsinvestitionen von 1,2 Milliarden EUR (1,29 Milliarden USD) bekannt, darunter Faserverpackungen für eingebettete Sensoren.

Berichtsumfang des globalen Marktes für sensorintegrierte IoT Papierverpackungen

| Wellpappkartons mit eingebetteten Sensoren |

| Faltschachteln mit eingebetteten Sensoren |

| Flexible Papierbeutel und -säcke mit Sensoren |

| Papierbasierte intelligente Etiketten und Tags |

| Papierpaletten und -kisten mit Sensoren |

| Temperatursensor |

| Feuchtigkeits- / Nässesensor |

| Druck- und Erschütterungssensor |

| Gas- / VOC-Sensor |

| NFC / RFID-Sensor-Tag |

| Optischer / kolorimetrischer Sensor |

| Passives NFC / RFID |

| Bluetooth Low-Energy (BLE) |

| Wi-Fi / LoRaWAN |

| Gedruckte elektronische Datenlogger |

| Mobilfunk (NB-IoT / LTE-M) |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Elektronik und Halbleiter |

| Industrie und Logistik |

| Sonstige Endverbrauchsbranchen (Verderbliche Waren, Chemikalien) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Verpackungsformat | Wellpappkartons mit eingebetteten Sensoren | ||

| Faltschachteln mit eingebetteten Sensoren | |||

| Flexible Papierbeutel und -säcke mit Sensoren | |||

| Papierbasierte intelligente Etiketten und Tags | |||

| Papierpaletten und -kisten mit Sensoren | |||

| Nach eingebettetem Sensortyp | Temperatursensor | ||

| Feuchtigkeits- / Nässesensor | |||

| Druck- und Erschütterungssensor | |||

| Gas- / VOC-Sensor | |||

| NFC / RFID-Sensor-Tag | |||

| Optischer / kolorimetrischer Sensor | |||

| Nach Konnektivitätstechnologie | Passives NFC / RFID | ||

| Bluetooth Low-Energy (BLE) | |||

| Wi-Fi / LoRaWAN | |||

| Gedruckte elektronische Datenlogger | |||

| Mobilfunk (NB-IoT / LTE-M) | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Kosmetik und Körperpflege | |||

| Elektronik und Halbleiter | |||

| Industrie und Logistik | |||

| Sonstige Endverbrauchsbranchen (Verderbliche Waren, Chemikalien) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für sensorintegrierte IoT Papierverpackungen im Jahr 2025?

Die Marktgröße für sensorintegrierte IoT Papierverpackungen beträgt im Jahr 2025 7,68 Milliarden USD mit einem prognostizierten Wert von 11,21 Milliarden USD bis 2030.

Welche Region wächst bei sensorintegrierten Faserverpackungen am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,61 % bis 2030 verzeichnen, angetrieben durch die Digitalisierung der Fertigung und strengere Lebensmittelsicherheitsvorschriften.

Welches Segment weist den höchsten Umsatzanteil auf?

Papierbasierte intelligente Etiketten halten mit 30,56 % des Umsatzes im Jahr 2024 den größten Anteil und sind damit das führende Einführungsformat.

Warum bieten Versicherer Rabatte auf IoT-fähige Sendungen an?

Kontinuierliche Sensordaten senken das Frachtschadensrisiko und ermöglichen es Versicherern, Prämien und Selbstbehalte zu reduzieren, was die Sendungswirtschaftlichkeit für Anwender verbessert.

Welche Konnektivitätstechnologie skaliert am schnellsten?

Mobilfunk NB-IoT/LTE-M entwickelt sich mit einer CAGR von 8,34 % am schnellsten aufgrund seiner Echtzeit-Fernüberwachungsfähigkeit über globale Lieferketten hinweg.

Wie wirkt sich die EU-Regulierung auf intelligente Papierverpackungen aus?

Die Verordnung (EU) 2025/40 schreibt vor, dass alle Verpackungen bis 2030 recyclingfähig sein müssen, was Marken zu Fasersubstraten drängt, die Sensoren integrieren und gleichzeitig Kreislaufwirtschaftsziele erfüllen.

Seite zuletzt aktualisiert am: