Marktgröße und Marktanteil für Schutzverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

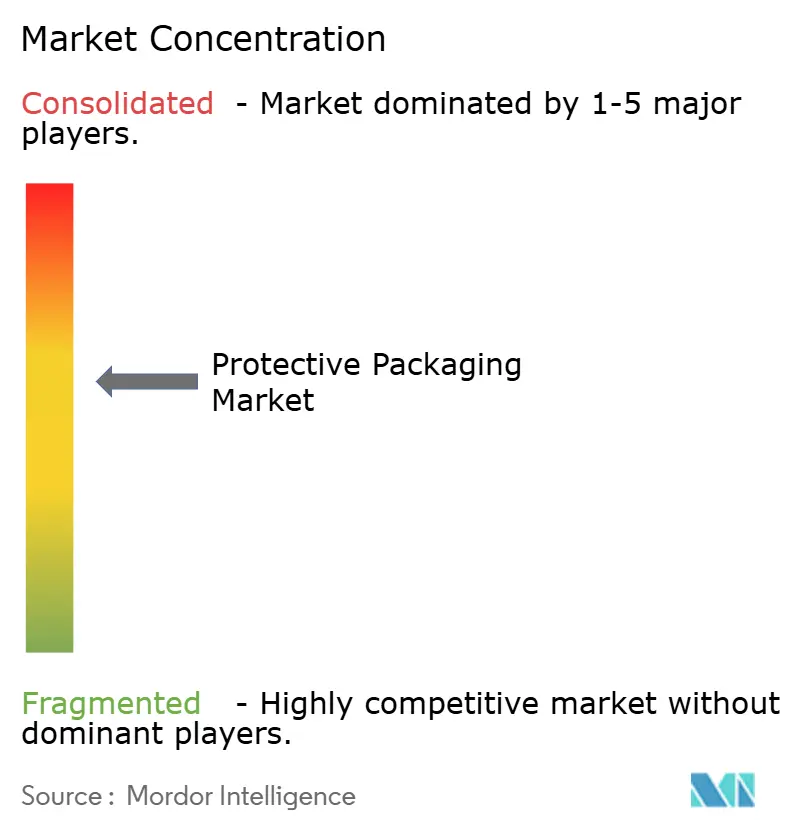

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutzverpackungen von Mordor Intelligence

Die Marktgröße für Schutzverpackungen wird voraussichtlich von 9,73 Milliarden USD im Jahr 2025 auf 10,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,17 % über den Zeitraum 2026–2031 einen Wert von 12,43 Milliarden USD erreichen. Steigende E-Commerce-Volumina, verschärfte Nachhaltigkeitsvorschriften und die Suche nach erstklassigen Unboxing-Erlebnissen wandeln Schutzlösungen von einem Back-End-Kostenfaktor in einen Markenwerthebel um. Nachfragemuster belohnen nun leichte Materialien, die Volumengewichtsgebühren senken, und regulatorische Sicherheit treibt rasche Umstellungen auf Papier- und Faseralternativen voran, die Recyclingfähigkeit nachweisen können. Beschleunigte Fusionen zielen darauf ab, Skaleneffekte in nachhaltiger Technologie zu erschließen, während Automatisierungsplattformen Verarbeitern helfen, Arbeits- und Abfallkosten zu begrenzen. Asien-Pazifik bleibt der strategische Dreh- und Angelpunkt, der sowohl Fertigungsdichte als auch das weltweit schnellste E-Commerce-Wachstum bietet, während Europa einen überproportionalen regulatorischen Einfluss ausübt, der globale Investitions-Roadmaps prägt.

Wichtigste Erkenntnisse des Berichts

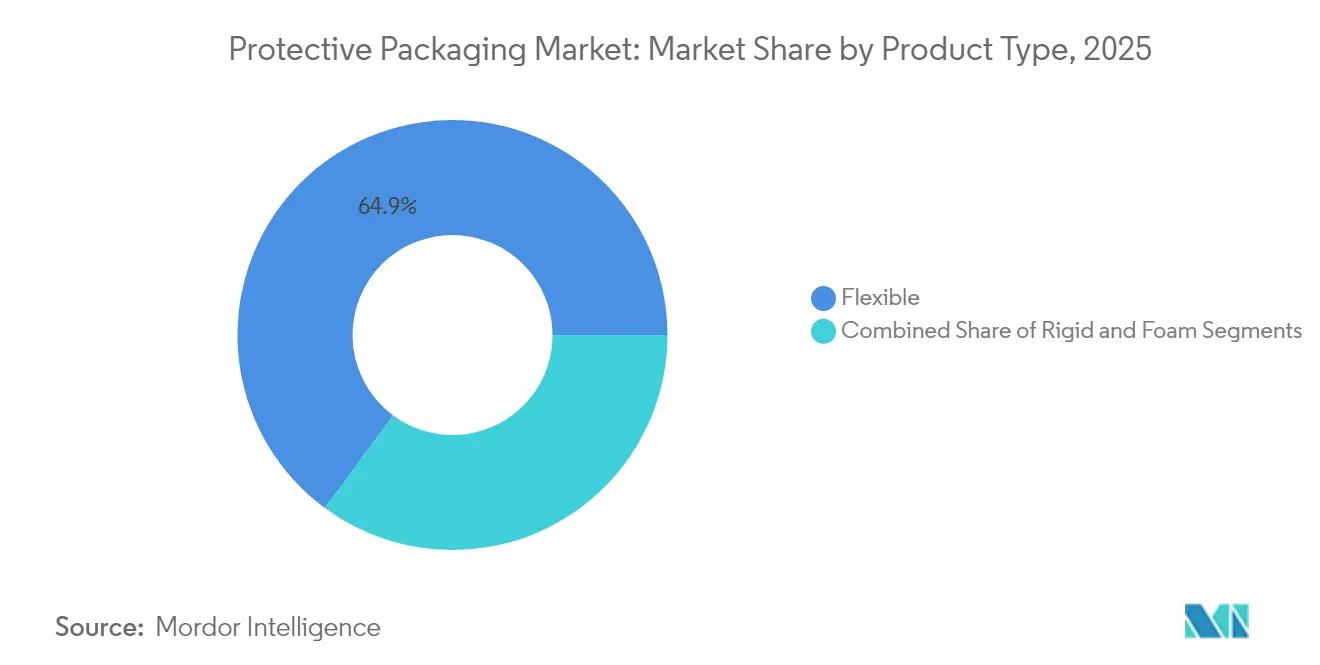

- Nach Produkttyp hielten flexible Formate im Jahr 2025 einen Marktanteil von 64,88 % am Markt für Schutzverpackungen, während Schaumlösungen bis 2031 mit einer CAGR von 6,52 % wachsen sollen.

- Nach Material erfassten Kunststoffe im Jahr 2025 einen Anteil von 57,70 % an der Marktgröße für Schutzverpackungen, während Schaumstoffpolymere bis 2031 eine CAGR von 7,06 % verzeichnen sollen.

- Nach Endverbraucherbranche verzeichnete die Unterhaltungselektronik mit einer CAGR von 8,02 % das schnellste Wachstum im Markt für Schutzverpackungen bis 2031.

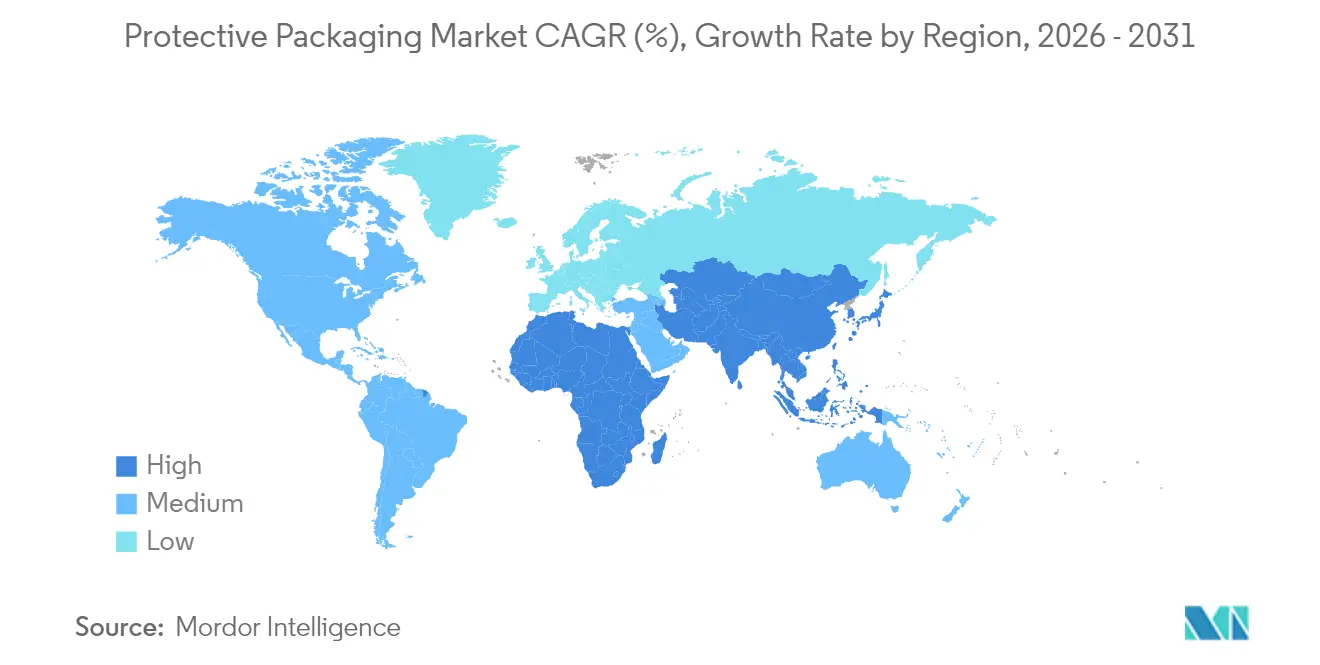

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 40,05 % und wächst bis 2031 mit einer CAGR von 7,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schutzverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Versandvolumina | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Produktsicherheit und Schadensreduzierung | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Unterhaltungselektronik | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Präferenz für leichte flexible Schutzformate | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von bedarfsgesteuerter Verpackungsautomatisierung | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für Biologika und Impfstoffe | +0.6% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Versandvolumina

Exponentielles Paketwachstum definiert die Logistik im Markt für Schutzverpackungen neu und zwingt Marken dazu, Paketgrößen zu reduzieren und auf Faserformate umzuschwenken, die die Volumengewichtsschwellen der Spediteure erfüllen. HPs Neugestaltung der Verpackung seines All-in-One-PCs eliminierte 98 % des expandierten Polyethylens, reduzierte das Volumen um bis zu 67 % und erhöhte die Palettendichte für das 27-Zoll-Modell, wodurch Frachtkosten und CO₂-Belastung gesenkt wurden. Logitech vollzog 2025 einen portfolioweiten Wechsel zu Papier, entfernte jährlich 660 Tonnen Kunststoff und 6.000 Tonnen CO₂, während 61 % der befragten Käufer recycelbare Verpackungen bevorzugten. Marken betrachten den Markt für Schutzverpackungen daher nicht nur als Kostenfaktor, sondern als Kundenbindungshebel in einer Haustürwirtschaft.

Regulatorischer Druck für Produktsicherheit und Schadensreduzierung

Neue Gesetze gehen über die Recyclingfähigkeit hinaus und behandeln Verpackungen als integralen Bestandteil der Verbrauchersicherheit. Die Allgemeine Produktsicherheitsverordnung der EU verpflichtet Hersteller, zu validieren, dass die Verpackungsintegrität Kontamination oder Manipulation verhindert.[1]Europäische Kommission, "Verordnung – EU 2025/40 über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu Thermo Fishers Karton mit integriertem Manipulationsschutz hält -80 °C stand, verzichtet auf Klebstoff und ist für verschiedene Fläschchengrößen skalierbar. In den Vereinigten Staaten verknüpfen Serialisierungsgesetze Verfolgungscodes mit Polsterschichten und katalysieren die Nachfrage nach intelligenten Etiketten. Compliance-Zeitpläne zwingen Hersteller dazu, die Bereitschaft im Markt für Schutzverpackungen Jahre vor der Durchsetzung zu bestätigen.

Wachsende Nachfrage nach Unterhaltungselektronik

Geräteminimierung und Premium-Branding erhöhen die Toleranz für hochwertige Schaumstoffe, die vor statischer Aufladung und Stößen schützen. Googles kunststofffreier Entwurf bietet ein 70-seitiges Handbuch, das OEMs zu Faserpolstern führt und dabei die mechanische Festigkeit beibehält, was beweist, dass nachhaltige Umstellungen die Kundenzufriedenheit nicht beeinträchtigen müssen. KI-gestütztes Design passt die Polsterdichte nun an die Komponentengeometrie an und reduziert das Gewicht ohne Einbußen bei der Fallwiderstandsfähigkeit. Diese Synergie aus Präzision und Nachhaltigkeit macht die Elektronik zum am schnellsten wachsenden Segment im Markt für Schutzverpackungen.

Präferenz für leichte flexible Schutzformate

Lieferanten nutzen Monomaterial-Folien und Rezyklat-Qualitäten, die den Treibhausgasfußabdruck im Vergleich zu Neuware um über 40 % reduzieren. Sealed Airs bedarfsgesteuerte Aufblasprodukte werden flach gelagert, geben 80 % des Lagerplatzes frei und werden Sekunden vor dem Versand aufgeblasen. Origami-inspirierte Platten von VTT erhöhen die Druckfestigkeit durch Miura-Faltungen und kündigen Fasersubstitute für expandiertes Polystyrol an. Flexible Leistung untermauert daher Kosten-, Raum- und Markennarrative im Markt für Schutzverpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften für Kunststoffe und expandiertes Polystyrol | -0.9% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Platzmangel in städtischen Logistikzentren der letzten Meile | -0.4% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Produktredesign zur Minimierung des Bedarfs an Schutzverpackungen | -0.3% | Global, technologiegetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften für Kunststoffe und expandiertes Polystyrol

Europa schreibt Wiederverwendungsziele vor, die bis 2040 auf 15 % steigen, und verbietet bestimmte per- und polyfluorierte Alkylsubstanzen, was sofortige Materialsubstitutionen und erweiterte Herstellergebühren auslöst, die die Margen der Verarbeiter belasten. Das britische EPR-Rollout im Oktober 2025 überträgt die vollen Entsorgungskosten auf die Marken, während Kalifornien das Recycling-Symbol einschränkt, sofern keine dokumentierte Akzeptanz an der Bordsteinkante nachgewiesen wird. Diese Maßnahmen erhöhen die Compliance-Kosten und verlängern die Amortisationszeiten für Schaumstoffanlagen, was das Wachstum im Markt für Schutzverpackungen bremst.

Preisvolatilität bei Rohstoffen

Preissprünge bei Wellpappe im Jahr 2024 zwangen Verarbeiter dazu, Lagerbestände mit dem Cashflow in Einklang zu bringen. Faserkosten stiegen infolge von Energieschocks, während spezialisierte Kühlkettenschaumstoffe Aufschläge erzielten, die an petrochemische Schwankungen gebunden waren. Sealed Air reorganisierte Geschäftsbereiche, um sich mit Faserprodukten abzusichern, die stabilere Preise aufweisen. Volatilität erschwert langfristige Verträge und kann Kapitalausgaben im gesamten Markt für Schutzverpackungen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führung flexibler Formate bei gleichzeitiger Spezialisierung von Schaumstoffen

Flexible Formate generierten im Jahr 2025 64,88 % des Umsatzes im Markt für Schutzverpackungen, was ihre Fähigkeit widerspiegelt, hochvolumige Pakete mit minimalem Volumen und geringeren Frachtkosten zu bedienen. Schaumstoffkategorien sind zwar kleiner, beschleunigen sich jedoch mit einer CAGR von 6,52 % bis 2031, da Elektronik und Biologika auf maßgefertigte Formen mit elektrostatischer Entladungsleistung angewiesen sind. Die Marktgröße für Schutzverpackungen im Bereich Schaumstoff wird voraussichtlich parallel zur Expansion der Kühlkette wachsen und Schaumstoffherstellern eine Premiumpreisgestaltung ermöglichen, die mit höherer Barriereleistung einhergeht.

Sealed Airs KORRVU-Suspensionsformat veranschaulicht, wie Papier und Wellpappe die Widerstandsfähigkeit von Schaumstoff nachahmen können und dabei Recyclingfähigkeit an der Bordsteinkante sowie flachen Versand zur Reduzierung eingehender Frachtkosten bieten. Starre Wellpappe bleibt derweil für große Haushaltsgeräte und Maschinen relevant, bei denen die Stapelfestigkeit entscheidend ist. Der Produktmix signalisiert eine Spaltung: Flexible Formate erfüllen Kostensenkungsmandate im E-Commerce, während technische Schaumstoffe dort gewinnen, wo präzise Polsterung und thermische Isolierung einen Preisaufschlag rechtfertigen.

Nach Materialien: Nachhaltige Transition beschleunigt sich

Kunststoffe lieferten 2025 noch 57,70 % der Tonnage, doch Schaumstoffpolymere verzeichnen mit 7,06 % die schnellste CAGR und folgen dem Wachstum in hochwertiger Elektronik und Biowissenschaften. Gerstenbasierte Biokunststoffe und recycelte Polyethylenfolien skalieren Pilotlinien und beweisen ihre Eignung für die Massenanwendung. Der Marktanteil für Bioverbundwerkstoffe im Markt für Schutzverpackungen bleibt bescheiden, wächst jedoch, da Lebensmittel- und Pharmakäufer kompostierbare oder biobasierte Versiegelungen suchen.

Papier- und Kartonverarbeiter verbessern Barrierebeschichtungen, sodass Faserumhüllungen Feuchtigkeit und Fett abweisen. Die Niederdruckzellulosebehandlung des Virginia Tech stärkt Papier und bewahrt dabei die Transparenz, was eine regalfertige Attraktivität für verderbliche Waren erschließt. Hersteller bündeln solche Fortschritte mit CO₂-Fußabdruckangaben und übersetzen Materialinnovationen in Beschaffungsgewinne im Markt für Schutzverpackungen.

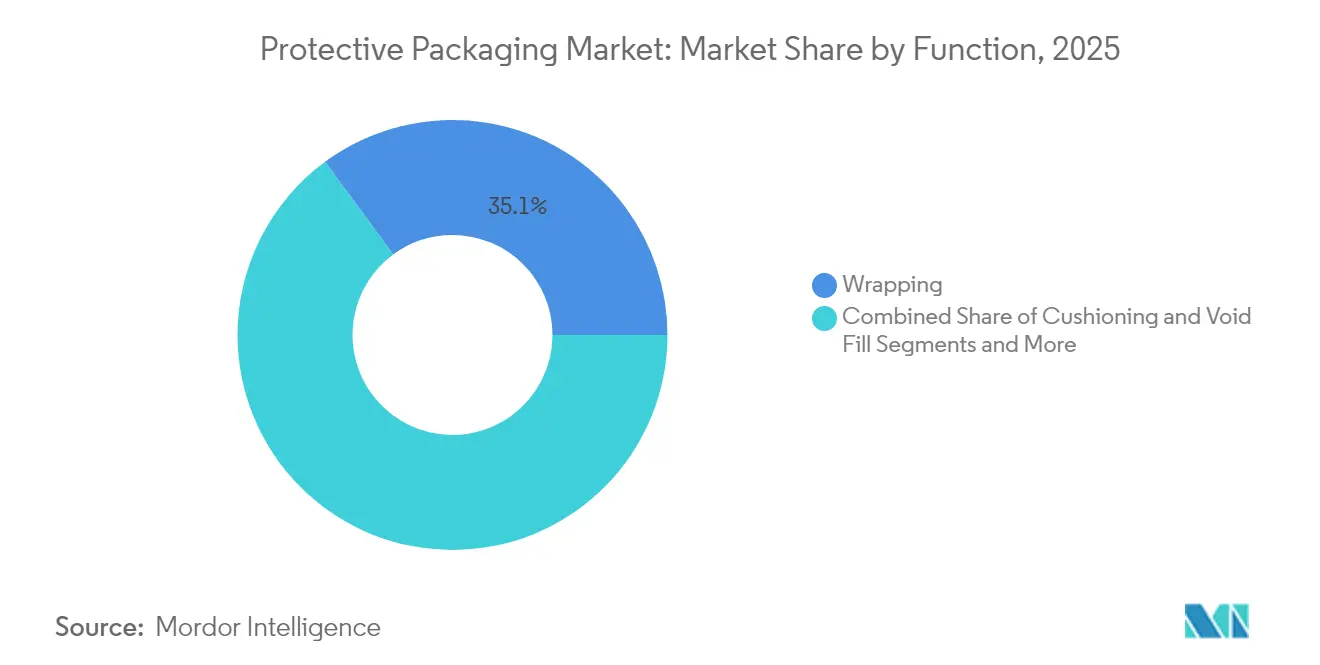

Nach Funktion: Polsterungsinnovation treibt Wachstum

Polsterungsanwendungen übertreffen andere mit einer CAGR von 7,55 % aufgrund zunehmender Geräteempfindlichkeit und dem Bedarf an makellosen Unboxing-Erlebnissen. Umwicklung hielt 2025 einen Anteil von 35,10 %, da sie die erste Schutzschicht gegen Kratzer bleibt. Isolierlinien profitieren vom Schwung der Biologika, bei denen Phasenwechselpakete in DS Smiths TailorTemp-Verpackung 2–8 °C bis zu 36 Stunden lang aufrechterhalten und die Emissionen um 40 % gegenüber expandiertem Polystyrol reduzieren.

Robotergestützte Hohlraumfüllsysteme profitieren von wiederholbaren Kissendimensionen, die mit automatisierten Greifarmen kompatibel sind, und integrieren Standard-SKUs, die den Lagerdurchsatz glätten. Da Einzelhändler sich zu netto-null-Lieferketten verpflichten, konvergieren Funktionen: Ein Modul liefert Polsterung, Temperaturregulierung und QR-fähige Herkunftsdaten und erhöht die durchschnittlichen Verkaufspreise im gesamten Markt für Schutzverpackungen.

Nach Endverbraucherbranche: Elektronikbeschleunigung durch Innovation

Unterhaltungselektronik ist die am schnellsten wachsende Kundengruppe mit einem jährlichen Wachstum von 8,02 %, da sich SKUs vervielfachen und Käufer die Verpackungsqualität mit dem Markenwert verknüpfen. Logitechs Papierwechsel zeigt, wie hochdichter Schaumstoff durch gefaltete Pappe ersetzt werden kann, ohne die Fehlerquoten zu erhöhen, was die Zustimmung der Verbraucher gewinnt und gleichzeitig die Recycling-Audits der Einzelhändler erfüllt.

Lebensmittel und Getränke halten das Volumen mit einem Anteil von 28,20 % im Jahr 2025 aufrecht, doch regulatorischer Druck zur Beseitigung überflüssiger Umhüllungen stellt die Margenrückgewinnung vor Herausforderungen. Pharmazeutische Nutzlasten steigen mit globalen Impfprogrammen und erfordern Behälter, die Tiefkühlketten aufrechterhalten und nach Frostzyklen lesbare Barcodes aufweisen. Automobil- und Industriesektoren verlassen sich auf wiederverwendbare Dunnage-Trays, die in Just-in-Time-Kreisläufen zirkulieren – eine Nische, die sie vor Einwegkunststoffverboten schützt, sie aber dennoch Recyclinganteilsschwellen im Markt für Schutzverpackungen unterwirft.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 40,05 % des Umsatzes und ist auf eine CAGR von 7,41 % ausgerichtet, gestützt durch dichte Fertigung, rasche mobile Durchdringung und eine unterstützende, aber sich verschärfende Politik. China leitet die Hälfte der weltweiten Kunststoffproduktion, bietet lokalisierten Harzzugang, der Verarbeitern zugute kommt, während Japan die Forschung zu geschäumtem Papier vorantreibt, das Premium-Elektronikexporteure befriedigen kann. Länder erproben staatliche Subventionen für automatisierte Verpackungslinien und stellen sicher, dass der Markt für Schutzverpackungen mit dem grenzüberschreitenden E-Commerce-Wachstum Schritt hält.

Nordamerika folgt durch Premiumisierung. US-amerikanische Marken wie HP und Amazon testen Null-Kunststoff-Pilotprojekte, die später weltweit eingeführt werden, und positionieren die Region als Trendbarometer. Staatliche Gesetze zur erweiterten Herstellerverantwortung, beginnend mit dem kalifornischen SB 343, verpflichten bis 2026 zu Recyclingfähigkeitserklärungen und belohnen frühe Anwender im Markt für Schutzverpackungen. Kanada fördert geschlossene Papierrecyclingkreisläufe, während Mexiko Nearshoring nutzt, um Haushaltsgeräte- und Elektronikexporte auszubauen und die Nachfrage nach werksinterner Polsterung zu steigern.

Europa führt die Regulierung an. Die Verordnung über Verpackungen und Verpackungsabfälle legt Recyclingfähigkeits- und Wiederverwendungsquoten fest, die globale Beschaffungsrichtlinien als Maßstab setzen. Deutschlands Pfandsysteme und die britische Kunststoffsteuer beschleunigen die Faseraufnahme. Marktteilnehmer müssen komplexe Ökomodulationsgebühren navigieren, die je nach Polymer variieren, sodass multinationale Unternehmen F&E-Zentren in der Region bündeln, um Formulierungen zukunftssicher zu machen. Die Beherrschung von Compliance wird daher zu einem kommerziellen Vorteil im gesamten Markt für Schutzverpackungen.

Regulatorisches Umfeld

Europa bleibt der zentrale Regelgeber für Schutzverpackungen durch die EU-Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40 (PPWR). Die PPWR trat am 11. Februar 2025 in Kraft und gilt grundsätzlich ab dem 12. August 2026, wobei die Anforderungen an die Recyclingfähigkeit, die Schwellenwerte für Rezyklatanteile bei Kunststoffverpackungen und die harmonisierten Bewertungsstufen für die Recyclingfähigkeit verschärft werden. Diese Bestimmungen prägen die Materialauswahl, einschließlich einer Abwendung von schwer recycelbaren Schaumstoffen und komplexen Laminaten hin zu nachweislich recyclingfähigen Faser- und Monomaterialformaten.

In Nordamerika konzentrieren sich Regulierungsbehörden und die Durchsetzung ebenfalls auf die Untermauerung von Umweltaussagen im Marketing und die Abstimmung der Kennzeichnung mit anerkannten Recyclingwegen. Die Green Guides der US Federal Trade Commission (16 CFR Part 260) bleiben ein Referenzrahmen, der von Marken und Verarbeitern zur Validierung von Recyclingfähigkeits- und Nachhaltigkeitsaussagen genutzt wird, was die Dokumentationsanforderungen für Schutzverpackungen im E-Commerce- und Einzelhandelskanal zusätzlich zu den bereits im Marktkontext hervorgehobenen bundesstaatlichen EPR- und Kennzeichnungsanforderungen für Verpackungen verstärkt.

Wettbewerbslandschaft

Der Markt für Schutzverpackungen bleibt mäßig konzentriert. Smurfit Westrock entstand 2025 durch die Fusion von Smurfit Kappa mit WestRock und schuf einen bereinigten Umsatz von 34 Milliarden USD in 40 Ländern und mehr als 500 Verarbeitungsstandorten. International Papers Integration von DS Smith für 7,2 Milliarden USD erweitert die europäische Wellpappenreichweite und prognostiziert Synergien von 514 Millionen USD. Konsolidierer verfolgen vertikale Integration, die Papiermühlen, Designlabore und Automatisierungsanlagen umfasst, um schlüsselfertige nachhaltige Lösungen zu liefern.

Sealed Air erzielte 2023 einen Umsatz von 5,5 Milliarden USD und rückte BUBBLE WRAP und automatische Beutelverpackungssysteme in den Vordergrund, die Material nur bei Bedarf aufblasen und so den Lagerflächenbedarf reduzieren. Seine CTO2Grow-Initiative strebt jährliche Einsparungen von 160 Millionen USD durch digitalisierte Abläufe an und unterstreicht eine Neuausrichtung auf Effizienz und Recyclinginhalt. Mondi behauptet seine Führungsposition als Europas führender Hersteller von Jungfrau-Containerboard und weltweiter Kraftpapierführer, wobei Kapitaldisziplin die Recycling-Containerboard-Linie von Duino finanziert, die im Mai 2025 für 220 Millionen USD eröffnet wurde.[3]Mondi Group, "Mondi nimmt neue Containerboard-Maschine in Betrieb," mondigroup.com

Chancen in weißen Flecken konzentrieren sich auf Kühlkette, elektrostatische Entladung und manipulationssichere Formate, bei denen Kunden Aufschläge für Risikominderung akzeptieren. Kleinere Innovatoren, oft Ausgründungen aus Universitätslaboren, kooperieren mit großen Unternehmen, um Schaumstoffalternativen wie Gerstenkunststoff oder Miura-Faltplatten zu skalieren, was die Pipeline der Schutzverpackungsbranche bereichert und die Wettbewerbsintensität schärft.

Marktführer für Schutzverpackungen

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Compliance-Starttermin der PPWR (12. August 2026) etabliert ein definiertes Kommerzialisierungsfenster für Schutzverpackungsdesigns, die Recyclingfähigkeitsleistung und Kontrollen besorgniserregender Stoffe, einschließlich PFAS-bezogener Grenzwerte in relevanten Anwendungen, dokumentieren können. Dies schafft Freiraum für Verarbeiter, die EU-konforme Spezifikationen über globale Lieferketten hinweg bereitstellen können, einschließlich faserbasierter Polsterung, die EPS/XPS ersetzt und dabei die Fall- und Druckfestigkeitsleistung beibehält, sowie Kunststoff-Füllfolien, die die Anforderungen an den Rezyklatanteil erfüllen, ohne die Siegelfestigkeit und Durchstoßfestigkeit zu schwächen.

Material- und Format-Innovationen unterstützen zudem die kurzfristige Substitution erdölbasierter Schaumstoffe und eine verbesserte, passgenaue Dimensionierung bei der Auftragsabwicklung. Intertape Polymer Group führte im Juli 2026 PCR Air Pillow Film mit 50% Gesamtrezyklatanteil für Hohlraumfüllungen ein, was das zunehmende Interesse an flexiblen Schutzmaterialien mit hohem Rezyklatanteil widerspiegelt. Auf der Seite der Schaumstoffalternativen brachte Specialized Packaging Group EcoFlex auf den Markt, ein aus 100% recycelten Fasern hergestelltes Formteil aus Zellstoff (Mai 2026), und TotalEnergies Corbion kommerzialisierte eine zuckerrohrbasierte PLA-Schaumsorte, die als Drop-in-Alternative für Polystyrol-artige Schaumanwendungen positioniert ist (Juli 2026). Gleichzeitig rücken Manipulationssicherheit und sicherheitsbezogene Verpackungsupgrades bei Beschaffungslisten für temperaturempfindliche und regulierte Transportwege weiter nach vorne, unterstützt durch Securiketts hitzefreien, manipulationssicheren Kennzeichnungsansatz, der im April 2026 eingeführt wurde.

Aktuelle Branchenentwicklungen

- Juli 2026: Intertape Polymer Group brachte PCR Air Pillow Film für Hohlraumfüllungen mit 50% Gesamtrezyklatanteil (einschließlich Post-Consumer- und Post-Industrial-Rezyklat) auf den Markt, hergestellt in einer TRUE Zero Waste-zertifizierten US-Anlage. Die Einführung verbessert den Zugang zu Schutzfolien mit Rezyklatanteil für E-Commerce- und Fulfillment-Nutzer, die Kosten, Leistung und compliance-getriebene Spezifikationen ausbalancieren.

- Juni 2026: Sonoco Products Company kündigte Preiserhöhungen für unbeschichtete recycelte Kartonagen und verarbeitete Kartonprodukte an, wirksam zum 8. Juli 2026. Die Anpassung deutet auf eine anhaltende Kostenrückgewinnung und Margensteuerung bei faserbasierten Schutzformaten hin, da Marken die Substitution durch Papier beschleunigen und stärker dokumentierte Nachhaltigkeitsmerkmale anstreben.

- April 2026: Sealed Air schloss die Übernahme durch mit Clayton, Dubilier & Rice verbundene Fonds zu einem Unternehmenswert von 10,3 Milliarden USD ab, wodurch das Unternehmen in Privatbesitz überging. Der Eigentümerwechsel kann die Kapitalallokation und das Tempo von Portfoliomaßnahmen bei Schutzverpackungsmaterialien und Automatisierungsplattformen für Fulfillment und industriellen Versand beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Schutzverpackungen als die Umsätze, die mit Verpackungsformaten und -materialien erzielt werden, die hauptsächlich dazu verwendet werden, Beschädigung, Abrieb, Vibration oder Feuchtigkeit während Lagerung und Transport zu reduzieren, über industrielle und Verbraucherversandströme hinweg.

Ausgeschlossene Bereiche: Wir erfassen keine Standard-Primärverpackungen des Einzelhandels, die nicht für den Schutz beim Vertrieb ausgelegt sind, und wir schließen zudem Frachtdienstleistungen und Lagerabwicklungsgebühren aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Starr

- Wellpappenkarton-Schutzvorrichtungen

- Geformter Zellstoff

- Isolierte Versandbehälter

- Andere starre Typen

- Flexibel

- Schutzversandtaschen

- Luftpolsterfolie

- Luftkissen / Luftbeutel

- Papierfüllung

- Andere flexible Typen (Folienbeutel, Streck- und Schrumpffolien)

- Schaumstoff

- Geformter Schaumstoff

- Schaumstoff vor Ort (FIP)

- Schüttfüllung

- Schaumstoffrollen / -platten

- Andere Schaumstofftypen (Eckblöcke usw.)

- Starr

- Nach Materialien

- Papier und Karton

- Kunststoffe

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Schaumstoffpolymere

- Expandiertes Polystyrol (EPS)

- Expandiertes Polyethylen (EPE)

- Expandiertes Polypropylen (EPP)

- Biologisch abbaubar und kompostierbar

- Geformte Fasern

- Stärkebasiert

- Polymilchsäure (PLA)

- Andere Materialien

- Nach Funktion

- Polsterung

- Blockierung und Abstützung

- Hohlraumfüllung

- Isolierung und Temperaturkontrolle

- Umwicklung

- Dunnage und Sonstiges

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Industriegüter

- Pharmazeutika und Biowissenschaften

- Unterhaltungselektronik

- Schönheit und Haushaltspflege

- Automobil und Luft- und Raumfahrt

- E-Commerce und Einzelhandelsabwicklung

- Andere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde zunächst genutzt, um den Marktumfang festzulegen und die Nachfragetreiber zu verankern, denen Schutzverpackungen typischerweise folgen, insbesondere die Intensität des E-Commerce-Versands, die Fertigungsleistung und Handelsströme. Dafür stützten wir uns auf nicht paywallgeschützte Quellen wie UN Comtrade für Handelswerte und -volumen, Weltbank-Indikatoren für makroökonomische Basiswerte, OECD-Industrieproduktionsreihen sowie Statistikveröffentlichungen des US Census Bureau und Eurostat für Signale im Zusammenhang mit Verpackung, Fertigung und Logistik.

Neben offiziellen Daten nutzten wir auch Jahresberichte und Investorenpräsentationen, um Umsatzmixe und Verpackungsexposition abzubilden, sowie Publikationen von Verpackungs- und Logistikverbänden und renommierte Presseberichterstattung, um Verschiebungen bei Produkt- und Materialnutzung gegenzuprüfen (zum Beispiel die Einführung papierbasierter Hohlraumfüllung). Wo eine öffentliche Datenspur dünn war, nutzten wir kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Nachrichtenanalysen, um den unternehmensbezogenen Kontext konsistent zu halten, und zogen eine Patentdatenbank heran, um die Innovationsrichtung bei Polsterung und biologisch abbaubaren Materialien plausibilitätszuprüfen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls geprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich als Schutzverpackung von wichtigen Endnutzern gekauft und verwendet wird, und dann zu überprüfen, wie sich Stückpreise und Materialsubstitution regional entwickeln. Wir sprachen mit einer Mischung aus Verpackungslieferanten, Verarbeitern, Distributoren und großen Endnutzern in APAC, EMEA und Amerika, sodass sekundäre Indikatoren korrigiert werden konnten, wenn Veränderungen im Versandmix oder regulatorische Verschiebungen in öffentlichen Datensätzen nicht sichtbar waren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 43% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 44% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Kernbemessung beginnt mit einem Top-down-Aufbau, bei dem die Verpackungsnachfrage aus der Aktivität der Endmärkte rekonstruiert und dann basierend auf der Nutzungsintensität nach Versandart auf Schutzverpackungsfunktionen verteilt wird. In der Praxis wurden Indikatoren wie E-Commerce-Paketvolumen, Fertigungsleistung (insbesondere Elektronik und Industriegüter), Versandbedarf von Pharma und Life Sciences sowie Export-Import-Bewegungen genutzt, um den Nachfragepool zu gestalten, der anschließend auf Polsterung, Hohlraumfüllung, Umwicklung und andere Schutzanwendungen abgebildet wird.

Um die Summen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel Stichprobenpreisen pro Einheit für gängige Formate (zum Beispiel Versandtaschen, Luftkissen, Papierfüllung und Schaumstoffkomponenten), multipliziert mit geschätzten Nutzungsvolumina aus Kanalprüfungen. Anschließend haben wir angepasst, wo die implizierten Ausgaben nicht mit den Beschreibungen von Lieferanten und Käufern übereinstimmten.

Wenn eine Datenlücke auf Länderebene auftrat, wurden Proxy-Verhältnisse anhand ähnlicher Volkswirtschaften und Handelsprofile angewendet, gefolgt von einer erneuten Prüfung mit regionalen Experten, damit die Lückenfüllung die Akzeptanz nicht überzeichnete.

Für die Prognose wurde eine Szenarioanalyse verwendet, um darzustellen, wie sich Schutzverpackungen verändern, wenn E-Commerce-Wachstum, die Substitution von Papier gegenüber Kunststoff und Frachtbedingungen sich schneller oder langsamer als erwartet entwickeln. Wachstumsannahmen wurden anhand von Expertenmeinungen zu regulatorischem Druck, Verfügbarkeit von Rezyklatanteilen und dem Tempo der Einführung höherwertiger Polsterung in Elektronik- und Gesundheitswesenversand stresstestet.

Datenvalidierung & Aktualisierungszyklus

Jeder Schritt wird durch Triangulation überprüft, bei der Modellergebnisse mit unabhängigen Signalen wie der Richtung der Nachfrage nach Verpackungsmaterialien, der Handelsintensität und Lieferantenkommentaren zu Bestellmustern verglichen werden. Wenn eine Region einen ungewöhnlichen Sprung zeigt oder eine Preisveränderung zu stark erscheint, entschlüsseln wir die Treiber und korrigieren die Zuordnung vor der Freigabe. Wir lösen zudem Folgegespräche aus, wenn die Abweichung nicht anhand öffentlicher Daten erklärt werden kann.

Eine zweite Analystenprüfung wird auf Konsistenz des Umfangs, mathematische Korrektheit und Annahmenlogik durchgeführt. Anschließend erfolgt unmittelbar vor der Auslieferung eine abschließende Prüfung, damit die aktuellsten Ereignisse berücksichtigt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Entwicklungen, wie etwa regulatorischen Änderungen, die die Kunststoffnutzung betreffen, oder größeren Verschiebungen bei E-Commerce-Fulfillment-Praktiken.

Marktgröße des globalen Marktes für Schutzverpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schutzverpackungen variieren häufig, weil sich die Zählregeln unterscheiden, auch wenn der Themenname gleich erscheint. Die größten Unterschiede ergeben sich in der Regel daraus, was jeder Herausgeber als Schutzverpackung einbezieht, welches Jahr als aktuelle Basis behandelt wird und wie Preis und Volumen in die Zukunft projiziert werden.

In dieser Studie ist die Streuung hauptsächlich durch eine schärfere Trennung zwischen Schutzfunktionen (wie Polsterung und Hohlraumfüllung) gegenüber breiteren Verpackungsausgaben erklärbar, zusätzlich zu Jahresabgleich und Währungszeitpunkt, was den USD-Wert wesentlich verändern kann. Einige Schätzungen stützen sich zudem stärker auf einen einzigen angenommenen Wachstumspfad für E-Commerce, während andere aggressivere Preissteigerungen für Kunststoffe und Schaumstoffe verwenden, ohne die Käufersubstitution hin zu Papierfüllung erneut zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,73 Milliarden USD (2025) | |

| Branchenforschungsverlag A | 40,40 Milliarden USD (2025) | Verwendet einen breiteren Umsatzradius, der offenbar weitergehende Verpackungsausgaben über die Schutzfunktionen hinaus einschließt, was die Gesamtsummen im Vergleich zu einem funktionsgeführten, ausschließlich schutzbezogenen Modell aufbläht. |

| Branchenforschungsverlag B | 34,29 Milliarden USD (2025) | Wendet eine breitere Definition von Schutzverpackungen über alle Anwendungen hinweg an und erfasst möglicherweise mehr Primär- und Sekundärverpackungsformate, wobei die höhere implizierte Preisbasis nicht klar mit Prüfungen der funktionsbezogenen Nutzung verknüpft ist. |

Die Tabelle zeigt, dass die größte Abweichung keine kleine Modellanpassung ist, sondern hauptsächlich eine Frage des Umfangs und der Zählweise. Indem der Markt an schutzbezogene Nutzungsformate gebunden bleibt und die implizierten Ausgaben gegen funktionsbezogene Akzeptanz- und Preisprüfungen validiert werden, bleibt die Schätzung auf wiederholbare Treiber zurückführbar, wodurch die Gesamtsumme für Schutzverpackungen bei Mordor Intelligence enger gehalten wurde.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schutzverpackungen?

Die Marktgröße für Schutzverpackungen betrug im Jahr 2026 10,14 Milliarden USD und wird bis 2031 voraussichtlich 12,43 Milliarden USD erreichen.

Welche Region führt das Wachstum im Markt für Schutzverpackungen an?

Asien-Pazifik führt mit einem Umsatzanteil von 40,05 % und einer CAGR von 7,41 % bis 2031, unterstützt durch Fertigungskapazitäten und E-Commerce-Expansion.

Welches Produktsegment wächst am schnellsten?

Schaumlösungen zeigen mit einer CAGR von 6,52 % den stärksten Schwung, da Elektronik und Biologika präzise Polsterung erfordern.

Wie beeinflussen Vorschriften die Materialauswahl?

EU- und nordamerikanische Vorschriften schreiben Recyclingfähigkeit und Recyclinginhalt vor und beschleunigen den Wechsel von expandiertem Polystyrol zu Fasern und Folien aus Recyclingmaterial.

Warum nehmen Fusionen in der Schutzverpackungsbranche zu?

Konsolidierung hilft Unternehmen, Nachhaltigkeits-Compliance-Kosten zu verteilen, recycelte Rohstoffe zu sichern und Automatisierungsplattformen aufzubauen, die die Stückkosten senken.

Welche Rolle spielt die Automatisierung in diesem Markt?

Bedarfsgesteuerte Verpackungssysteme und KI-gestütztes Design reduzieren den Materialeinsatz und den Arbeitsaufwand, verbessern die Margen und erfüllen gleichzeitig Nachhaltigkeitsziele.

Seite zuletzt aktualisiert am: