Marktgröße und Marktanteil für IoT-fähige Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

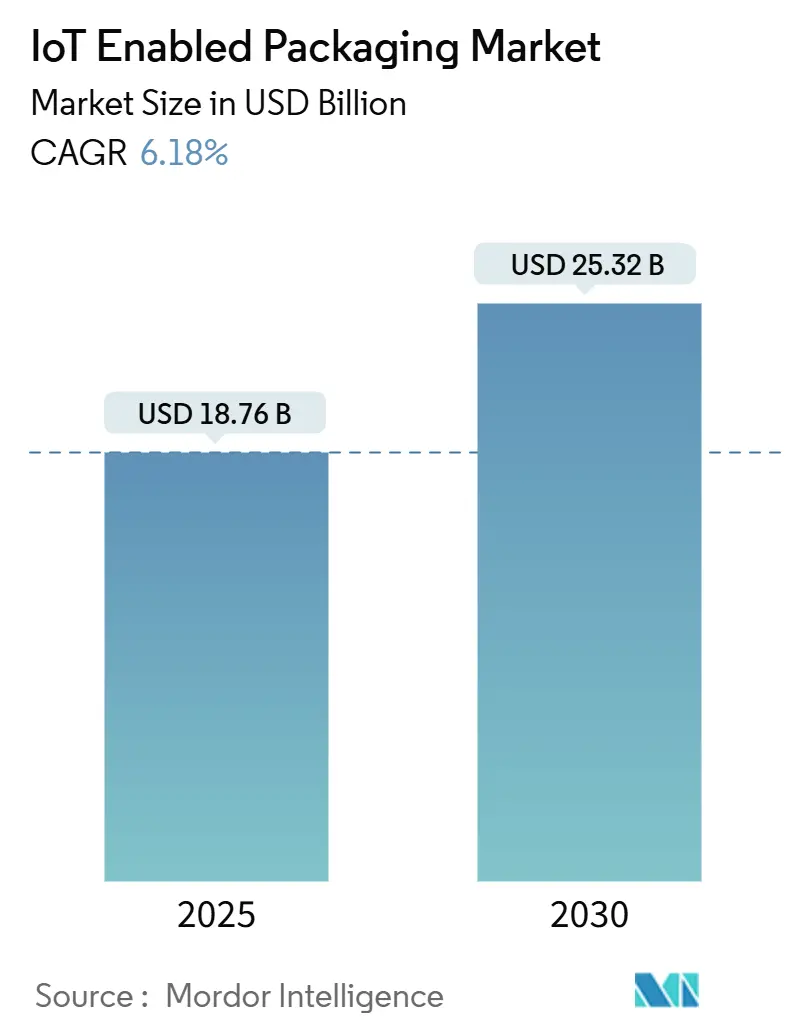

| Marktgröße (2025) | 18.76 Milliarden US-Dollar |

| Marktgröße (2030) | 25.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.18% CAGR |

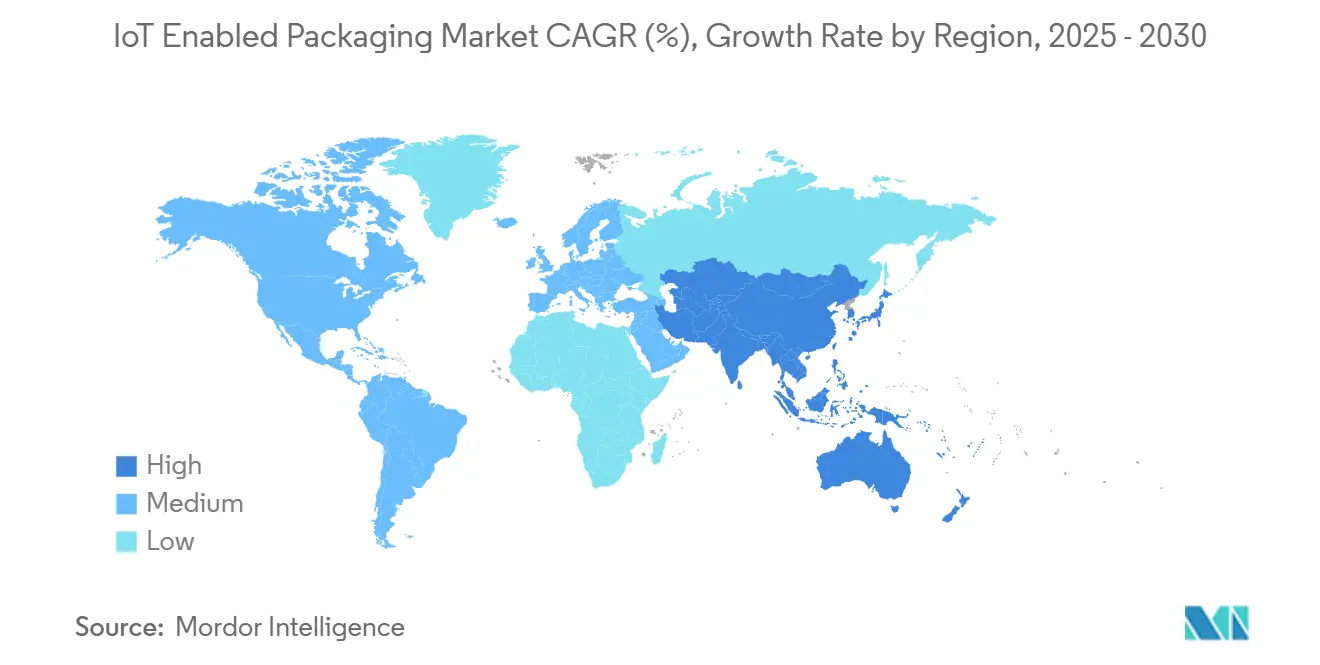

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IoT-fähige Verpackungen von Mordor Intelligence

Die Marktgröße für IoT-fähige Verpackungen wird voraussichtlich bis 2030 einen Wert von 25,32 Milliarden USD erreichen, was einer CAGR von 6,18 % gegenüber 18,76 Milliarden USD im Jahr 2025 entspricht. Intelligente Etiketten, Sensoren und Cloud-Analysen werden zunehmend in Verpackungen integriert und verwandeln Kartons, Flaschen und Paletten in datengenierende Ressourcen, die die Bestandsgenauigkeit verbessern, Schwund reduzieren und die Nachhaltigkeitsberichterstattung in Echtzeit unterstützen. Die Akzeptanz beschleunigt sich dort, wo regulatorischer Druck mit dem Wachstum des E-Commerce zusammentrifft, insbesondere in den Bereichen Lebensmittel, Pharmazeutika und Premium-Kosmetik. Energiegewinnende RFID-Tags und per Smartphone scannbare QR-Codes senken die Hardwarekosten, während Predictive-Analytics-Plattformen Rohdatensignale in verwertbare Erkenntnisse umwandeln.[1]IEEE, "RFID-Technologie und Anwendungen," ieeexplore.ieee.org Die Wettbewerbsdifferenzierung beruht nun auf der Verknüpfung von Verpackungsintelligenz mit der Unternehmensressourcenplanung und der auf Blockchain basierenden Rückverfolgbarkeit.

Wichtigste Erkenntnisse des Berichts

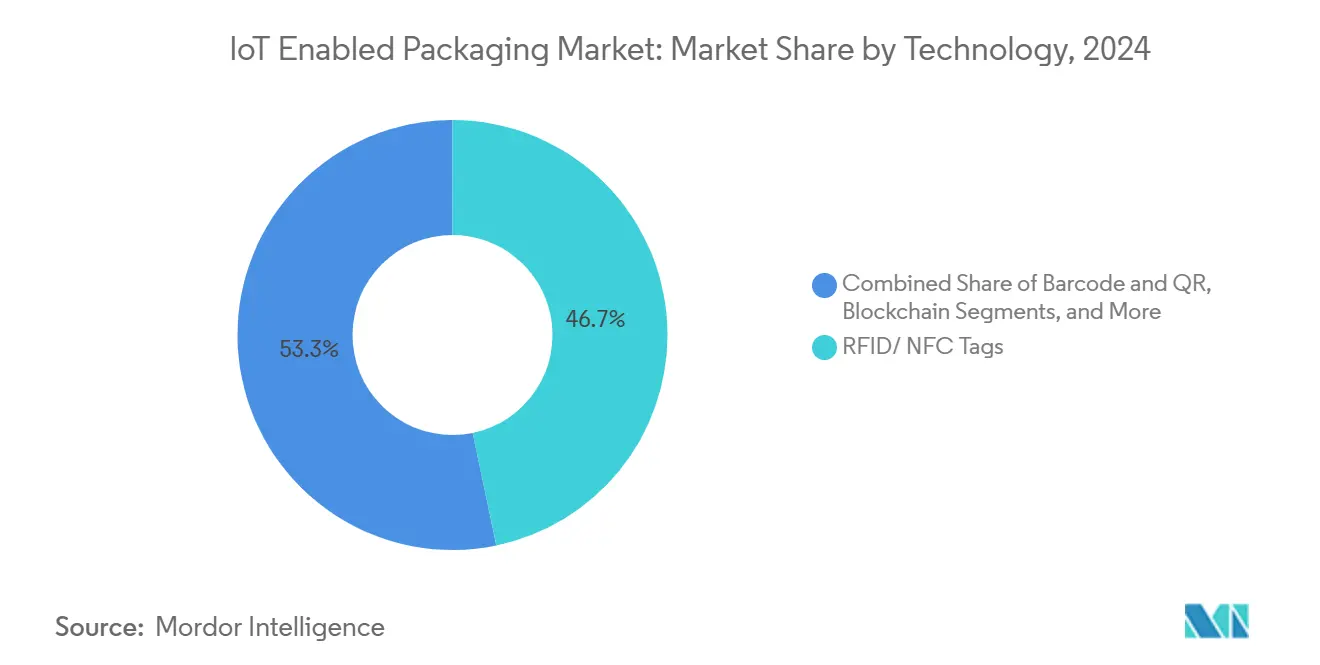

- Nach Technologie entfielen im Jahr 2024 46,74 % des Marktanteils für IoT-fähige Verpackungen auf RFID/NFC-Tags.

- Nach Endverbraucherbranche wird der Markt für IoT-fähige Verpackungen im Bereich Körperpflege und Kosmetik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,93 % wachsen.

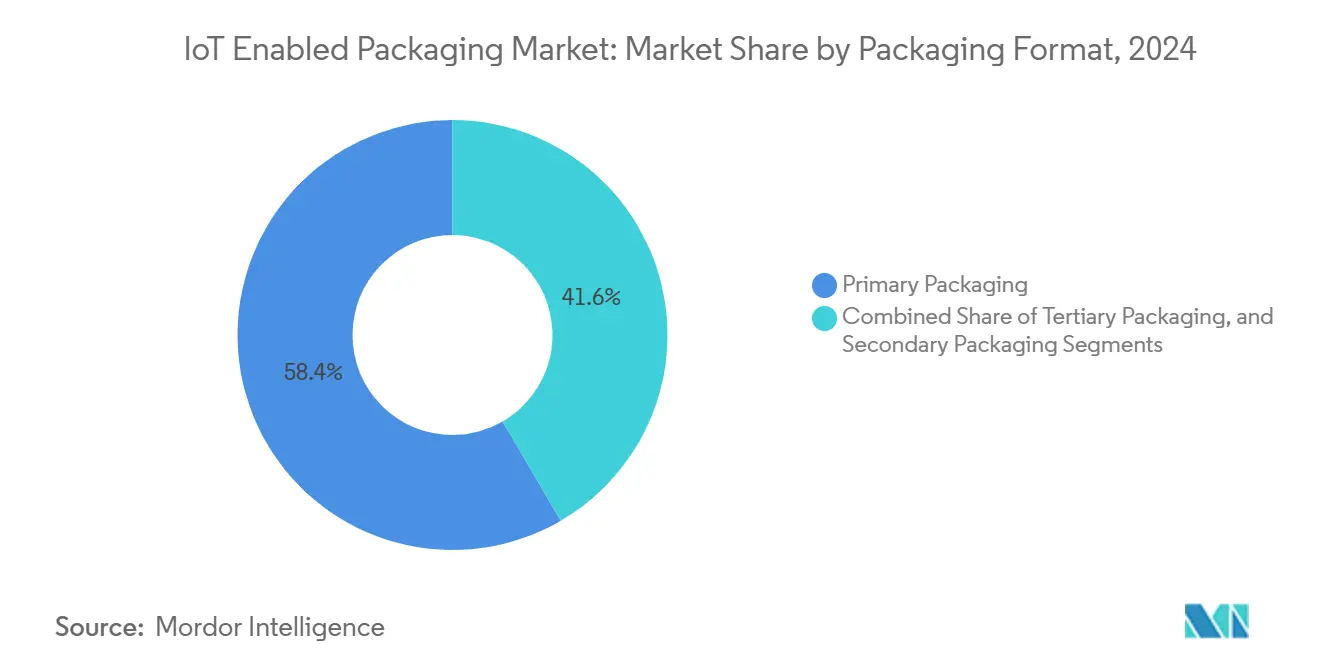

- Nach Verpackungsformat entfiel im Jahr 2024 ein Marktanteil von 28,39 % auf das Segment Sekundärverpackung.

- Nach Geografie wird der Markt für IoT-fähige Verpackungen im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,31 % wachsen.

Globale Markttrends und Erkenntnisse für IoT-fähige Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Lieferkettentransparenz und Rückverfolgbarkeit | +1.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Fälschungsschutz und Lebensmittel-/Pharmasicherheit | +1.5% | Europa als Kernmarkt, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Wachstum treibt Echtzeit-Bestandsgenauigkeit voran | +1.2% | Global, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Energiegewinnende intelligente Etiketten eliminieren Batteriekosten | +0.9% | Fertigungszentren im asiatisch-pazifischen Raum, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Vorschläge für obligatorische digitale Produktpässe | +0.7% | Sofortige Umsetzung in Europa, 2-jährige Verzögerung in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| ESG-Bewertung der Kühlkette durch Versicherer | +0.4% | Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Lieferkettentransparenz und Rückverfolgbarkeit

Unternehmen wechseln von reaktiver zu prädiktiver Logistik und integrieren Sensoren sowie eindeutige Identifikatoren in jeden Karton oder jede Palette. Einzelhändler fordern nun eine lückenlose Transparenz, die Standort, Temperatur und Authentifizierung in Echtzeit verfolgt, und zwingen Lieferanten dazu, Verpackungen mit vernetzten Tags nachzurüsten oder neu zu gestalten. Pharmazeutische Unternehmen und Lebensmittelunternehmen sind Vorreiter bei der Einführung, da sie strengen Prüfungen und Rückrufstrafen ausgesetzt sind. Die Holzverordnung der Europäischen Kommission verdeutlichte, wie schnell digitale Rückverfolgbarkeit zu einem Industriestandard werden kann. Zunehmende geopolitische Störungen unterstreichen zusätzlich den Wert granularer, paketbezogener Daten für die Notfallplanung.

Regulatorischer Druck für Fälschungsschutz und Lebensmittel-/Pharmasicherheit

Die Richtlinie der Europäischen Arzneimittel-Agentur über gefälschte Arzneimittel und das Lebensmittelsicherheitsmodernisierungsgesetz der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verlangen manipulationssichere Siegel und serialisierte Identifikatoren, die Umleitungen verhindern und die Patientensicherheit gewährleisten.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelsicherheitsmodernisierungsgesetz," fda.gov Luxusspirituosen-, Kosmetik- und Säuglingsnahrungsmarken folgen diesem Beispiel und integrieren NFC- oder QR-Codes, mit denen Verbraucher die Echtheit per Smartphone-Scan überprüfen können. Da die Nichteinhaltung sowohl Bußgelder als auch Markenschäden nach sich zieht, bleibt die Nachfrage auch in wirtschaftlichen Abschwungphasen stabil.

E-Commerce-Wachstum treibt Echtzeit-Bestandsgenauigkeit voran

Same-Day-Fulfillment lässt keinen Spielraum für Bestandsabweichungen. Marktplatzbetreiber setzen IoT-fähige Kartons ein, die Bestandszählungen bei jeder Warenbewegung aktualisieren, manuelle Scans überflüssig machen und Schwund reduzieren. Die internen Einführungen bei Amazon haben gezeigt, dass die Transparenz auf Artikelebene die Vorlaufzeiten vom Wareneingang bis zur Auslieferung verkürzt und das Kundenvertrauen stärkt. Städtische Micro-Fulfillment-Center replizieren diese Vorteile und beschleunigen die Akzeptanz in dicht besiedelten Regionen.

Energiegewinnende intelligente Etiketten eliminieren Batteriekosten

Tags der nächsten Generation nutzen Umgebungs-HF-, Wärme- oder mechanische Energie und machen Batteriewechsel überflüssig, die bisher groß angelegte Einführungen unwirtschaftlich machten. Bekleidungs-, Getränke- und Elektronikunternehmen erproben derzeit Dauerstrom-Etiketten zu einem Preis von unter 0,10 USD, die es Milliarden von Einwegverpackungen ermöglichen, Daten vom Werk bis zum Verbraucher zu übertragen. Die Umweltvorteile des Verzichts auf die Entsorgung von Lithium stärken die unternehmenseigenen Netto-Null-Verpflichtungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Hardwarekosten | -1.4% | Global, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.8% | Regulatorischer Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe beim Recycling von Elektronikschrott für intelligente Etiketten | -0.6% | Europäische Umweltvorschriften, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| HF-Spektruminterferenzen in dicht besiedelten städtischen Lagerhäusern | -0.3% | Städtische Zentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Hardwarekosten

Die Gesamtbetriebskosten umfassen Hardware, Middleware, Analysen und Mitarbeiterschulungen. Kleine Hersteller haben Schwierigkeiten, Investitionen zu rechtfertigen, bei denen die Ausgaben im Voraus anfallen, während sich die Amortisation schrittweise einstellt. Die Nachrüstung veralteter Produktionslinien erfordert häufig längere Ausfallzeiten und spezialisiertes Engineering. Sinkende Siliziumpreise und offene APIs erleichtern die Belastung, doch die Kosten bleiben das unmittelbarste Hindernis.

Datenschutz- und Cybersicherheitsbedenken

Jede vernetzte Verpackung vergrößert die Angriffsfläche. Regulierungsbehörden setzen Datenschutz-durch-Technik-Regeln gemäß der Datenschutz-Grundverordnung durch und verpflichten Unternehmen dazu, Identifikatoren zu verschlüsseln, Nutzerdaten zu anonymisieren und strenge Zugriffskontrollen einzuführen. Aufsehenerregende Sicherheitsverletzungen in angrenzenden IoT-Bereichen verstärken die unternehmerische Risikoaversion. Anbieter-Roadmaps umfassen zunehmend Hardware-Root-of-Trust-Lösungen, Over-the-Air-Patches und auf Blockchain verankerte Prüfprotokolle; dennoch verlangsamen Bedenken weiterhin die Einführung, insbesondere im Gesundheits- und Verteidigungssektor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RFID-Dominanz sieht sich QR-Innovation gegenüber

RFID- und NFC-Tags generierten den größten Umsatzstrom und machten im Jahr 2024 46,74 % des Marktanteils aus, was auf ihren passiven Betrieb, hohe Leserate und robuste Unternehmenssoftware-Ökosysteme zurückzuführen ist. Innerhalb dieser Gruppe wird die Marktgröße für IoT-fähige Verpackungen im Bereich energiegewinnender RFID voraussichtlich mit einer CAGR von 8,2 % wachsen, da Dauerstrom den Bedarf an Batteriewechseln eliminiert. Barcode- und QR-Lösungen fügen trotz minimaler Datenkapazität die größte absolute Anzahl vernetzter Einheiten hinzu, dank universeller Smartphone-Lesegeräte und vernachlässigbarer Druckkosten. Intelligente Sensoren behalten ihre Nischen in der Kühlkette und der Zustandsüberwachung, während Augmented-Reality-Etiketten noch im Erkundungsstadium verbleiben. Blockchain verankert unveränderliche Protokolle, die für Luxus- und Pharmaunternehmen attraktiv sind, die forensische Herkunftsnachweise suchen.

Hybridarchitekturen entstehen, indem mehrere Identifikatoren in einem Etikett eingebettet werden, beispielsweise RFID für die Logistik, QR für die Verbraucherbindung und Umgebungssensoren für die Zustandsverfolgung. Cloud-basierte KI-Plattformen verarbeiten diese heterogenen Signale und geben nahezu in Echtzeit Warnmeldungen, Rückrufe oder Marketingimpulse aus. Schrumpfende Chip-Dies und druckbare Antennen ermöglichen den Übergang von RFID von Kartons zu einzelnen Fläschchen oder Beuteln. Anbieter nutzen auch die geringe Latenz von 5G und Edge-Computing, um die Entscheidungsfindung zu lokalisieren, Analysen näher an den Erfassungspunkt zu verlagern und Bandbreitenkosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsposition Lebensmittel wird durch Schönheitsinnovation herausgefordert

Lebensmittel und Getränke machten 22,56 % des Umsatzes im Jahr 2024 aus, angetrieben durch strenge Rückverfolgbarkeitsvorschriften und das finanzielle Risiko von Verderb. Digitalisierte Kühlkettenstrecken wenden Zeit-Temperatur-Integratoren und Standortbaken an, die die mit der ESG-Leistung verknüpfte Versicherungszeichnung unterstützen. Im Gegensatz dazu ist Körperpflege und Kosmetik das am schnellsten wachsende Segment mit einer CAGR von 7,93 %, da fälschungsanfällige Premium-Produkte NFC-Tags integrieren, die es Käufern ermöglichen, die Echtheit über mobile Apps zu überprüfen. Pharmazeutika bleiben stark reguliert und stützen sich auf serialisierte Etiketten, um Pakete über nationale Grenzen hinweg gemäß dem Gesetz zur Sicherheit der Arzneimittellieferkette zu verfolgen.

Hochwertige Fläschchen oder Serumflaschen erfordern komplexe Mehrsensor-Etiketten, während Getränkedosen kostengünstige QR-Codes verwenden. Branchenübergreifende Nachhaltigkeitsberichterstattung gleicht Akzeptanzanreize an, da für die Sicherheit gesammelte Lebenszyklusdaten auch die CO₂-Bilanzierung unterstützen. E-Commerce erhöht die Dringlichkeit und verlangt einen letzten Authentizitäts- und Zustandsnachweis. Kosmetikmarken erproben wiederbefüllbare, getaggte Behälter, die Kreislaufmodelle unterstützen und Verbrauchsmetriken für hyperpersonalisiertes Marketing erfassen.

Nach Verpackungsformat: Sekundärverpackung führt, während Primärverpackung beschleunigt

Die Primärverpackung machte 58,39 % des Umsatzes im Jahr 2024 aus, da sie ausreichend Oberfläche für Antennen und Batterien bietet und sich natürlich in Logistikabläufe einfügt, wie etwa das RFID-Scannen auf Palettenebene. Die Sekundärverpackung wächst jedoch am schnellsten mit einer CAGR von 7,56 %, angetrieben durch Mikroelektronik, die auf Flaschenverschlüsse, Blisterpackungen oder Beutelfolien passt. Der Marktanteil für IoT-fähige Verpackungen im Bereich Primärverpackungen wird voraussichtlich steigen, da Marken den direkten Verbraucherkontakt schätzen und Regulierungsbehörden auf eine Rückverfolgbarkeit auf Einheitenebene in der Pharmaindustrie bestehen.

Miniaturisierung treibt den Formatwechsel voran: Gedruckte Elektronik auf flexiblen Substraten lässt sich nun in gebogenes Glas oder Quetschtuben falten, ohne die Ästhetik zu beeinträchtigen. Primärformate ermöglichen auch die Überwachung während der Nutzung und erfassen Ereignisse wie Öffnen, Einhaltung der Dosierung oder Daten zur Produktrekonstitution. Tertiäre Paletten integrieren schwerere, energiehungrige Gateways, die nachgelagerte Daten bündeln und an Lagerverwaltungssysteme weiterleiten, was robotergestützte Kommissionierung und automatisierte Bestandsabstimmung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 den höchsten Umsatz und machte 41,27 % des globalen Absatzes aus. Frühe Vorschriften zur pharmazeutischen Serialisierung und Händler-Compliance-Programme schufen einen fruchtbaren Boden für die rasche Einführung dieser Initiativen. Risikokapitalfinanzierung und ein umfangreiches Netzwerk von Systemintegratoren verkürzen die Bereitstellungszyklen. Walmart und andere Großhandelsketten verlangen Tag-Kompatibilität sowohl auf Paletten- als auch auf Artikelebene, was die Inlandsnachfrage stützt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 den größten inkrementellen Umsatz beitragen und mit einer CAGR von 8,31 % wachsen. Dichte Fertigungscluster ermöglichen die Integration intelligenter Funktionen während der Produktion und reduzieren dadurch die Nachrüstkosten. Nationale Initiativen wie Chinas „Made in China 2025” und Indiens „Digital India” stellen Subventionen und günstige Steuerbedingungen für IoT-Einsätze bereit. Verbraucher im städtischen China und in Südostasien verlassen sich zunehmend auf Mobile-First-Interaktionen, was Marken dazu veranlasst, QR- und NFC-Engagement-Ebenen zu integrieren.[3]Chinesisches Ministerium für Industrie und Informationstechnologie, "Industrielle Internet-Politik," miit.gov.cn Die Region exportiert auch IoT-fähige Verpackungen in westliche Märkte und multipliziert so die Nachfrage.

Europa bleibt der regulatorische Schrittmacher. Der Rahmen für digitale Produktpässe schreibt serielle Identifikatoren und die Erfassung von Lebenszyklusdaten für Textilien, Batterien und Elektronik vor. Diese Regeln sichern stetige Investitionen unabhängig von makroökonomischen Schwankungen. Die Einhaltung der Datenschutz-Grundverordnung erhöht zwar die Kosten, ermutigt Anbieter jedoch zur Einführung von Datenschutz-durch-Technik-Architekturen, was letztendlich ihre Marktglaubwürdigkeit stärkt. Skandinavische und Benelux-Länder erproben auf Blockchain basierende Pfandrückgabesysteme und demonstrieren damit das Kreislaufwirtschaftspotenzial vernetzter Verpackungen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Amcor und Avery Dennison skalieren die Produktion intelligenter Etiketten durch den Einsatz etablierter Konvertierungslinien und globaler Distribution. Sie integrieren Sensoren und Cloud-Dashboards durch interne Entwicklung und gezielte Akquisitionen. Impinj dominiert den RAIN-RFID-Leser-Siliziummarkt und hat kürzlich das energiegewinnende geistige Eigentum von Wiliot erworben, wodurch das Duo an der Spitze der batteriefreien Innovation positioniert wird. Zebra Technologies kooperiert mit Microsoft Azure, um Analyse-Engines einzubetten, die Verderb oder Diebstahl vorhersagen, bevor sie eintreten.

Spezialisierte Start-ups wie Thin Film Electronics und PragmatIC Semiconductor drucken kostengünstige, flexible Chips für das hochvolumige Segment der Konsumgüterverpackungen. Konverter wie CCL Industries und Smartrac bieten unterdessen schlüsselfertige Dienstleistungen an, die Etikettenfertigung, Kodierung und Datenplattform-Onboarding kombinieren. Die Patentaktivität konzentriert sich auf Energiegewinnung, sichere kryptografische Protokolle und umweltfreundliche Substrate. Da die Margen sinken, erwartet die Branche eine Konsolidierung, bei der Verpackungskonzerne wahrscheinlich Analyse- oder Halbleitertalente akquirieren werden, um den gesamten Stack vom Substrat bis zur Software zu besitzen.

Strategische Schritte im Jahr 2025 verdeutlichen diesen Trend. Avery Dennison brachte Dauerstrom-RFID für Tiefkühlkost auf den Markt, während 3M 150 Millionen USD für die Skalierung der Produktion manipulationssicherer Etiketten bereitstellte. Impinj investierte 200 Millionen USD in das Portfolio von Wiliot und verband batteriefreie Tags mit Cloud-Orchestrierung. Tetra Pak erprobte auf Blockchain basierende Milchkartons, um die Authentizität vom Bauernhof bis zum Tisch zu beweisen, was einen Wandel hin zu verteilten Hauptbüchern als Vertrauensankern signalisiert.

Marktführer in der Branche für IoT-fähige Verpackungen

Amcor plc

Avery Dennison Corporation

Stora Enso Oyj

Sealed Air Corporation

3M Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Avery Dennison brachte RFID-Tags der nächsten Generation ohne Batterie auf den Markt, die Umgebungs-HF-Energiegewinnung für Hochvolumen-Lebensmittelanwendungen integrieren.

- September 2025: 3M kündigte eine Erweiterung der Fertigung intelligenter Etiketten für pharmazeutische und lebensmittelsicherheitsbezogene Linien im Wert von 150 Millionen USD an.

- August 2025: Impinj schloss die Akquisition des energiegewinnenden Technologieportfolios von Wiliot für 200 Millionen USD ab.

- Mai 2025: Smartrac Technology erhielt die ISO-27001-Zertifizierung für seine IoT-Verpackungsdatensicherheitsprotokolle.

Globaler Berichtsumfang für den Markt für IoT-fähige Verpackungen

| RFID/NFC-Tags |

| Intelligente Sensoren |

| Augmented Reality |

| Barcode und QR |

| Blockchain |

| Cloud-basierte und KI-Analysen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Logistik und Transport |

| Sonstige Endverbraucherbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | RFID/NFC-Tags | ||

| Intelligente Sensoren | |||

| Augmented Reality | |||

| Barcode und QR | |||

| Blockchain | |||

| Cloud-basierte und KI-Analysen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Logistik und Transport | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsformat | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für IoT-fähige Verpackungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 18,76 Milliarden USD geschätzt und soll mit einer CAGR von 6,18 % wachsen.

Welche Technologie führt die aktuelle Akzeptanz an?

RFID- und NFC-Tags halten 46,74 % des Umsatzes im Jahr 2024 und werden für ihren passiven Betrieb und ihre Datenspeicherkapazität auf Unternehmensebene bevorzugt.

Welche Region bietet das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 8,31 %, angetrieben durch Fertigungsdichte und unterstützende Regierungspolitik.

Warum sind energiegewinnende Etiketten wichtig?

Sie eliminieren Batteriekosten und ermöglichen einen Dauerbetrieb, der hochvolumige Anwendungen mit geringen Margen erschließt.

Was ist das Haupthindernis für die Akzeptanz?

Hohe anfängliche Integrations- und Hardwarekosten bleiben das bedeutendste Hemmnis und senken die prognostizierte CAGR um 1,4 %.

Welches Endverbrauchersegment wächst am schnellsten?

Körperpflege und Kosmetik wächst mit einer CAGR von 7,93 %, da Premium-Marken intelligente Etiketten für Fälschungsschutz und Verbraucherbindung einsetzen.

Seite zuletzt aktualisiert am: