Größe und Marktanteil des NFC-Saftmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.71 Milliarden US-Dollar |

| Marktgröße (2031) | 28.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

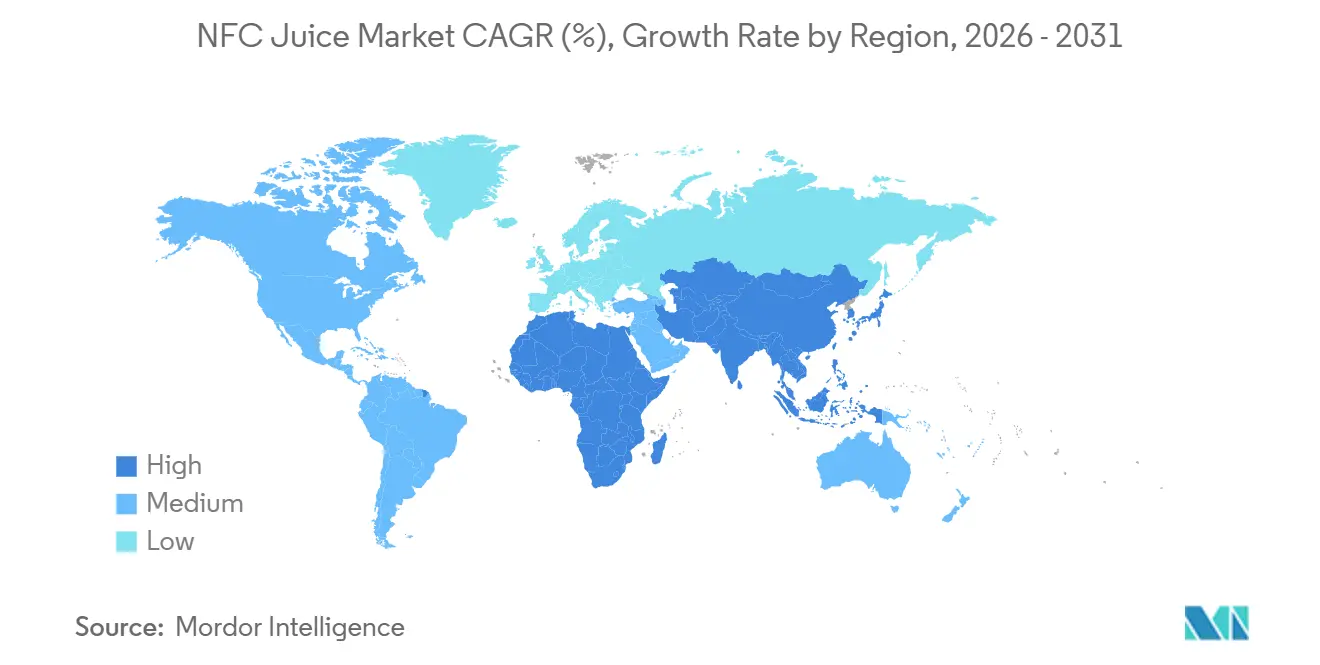

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

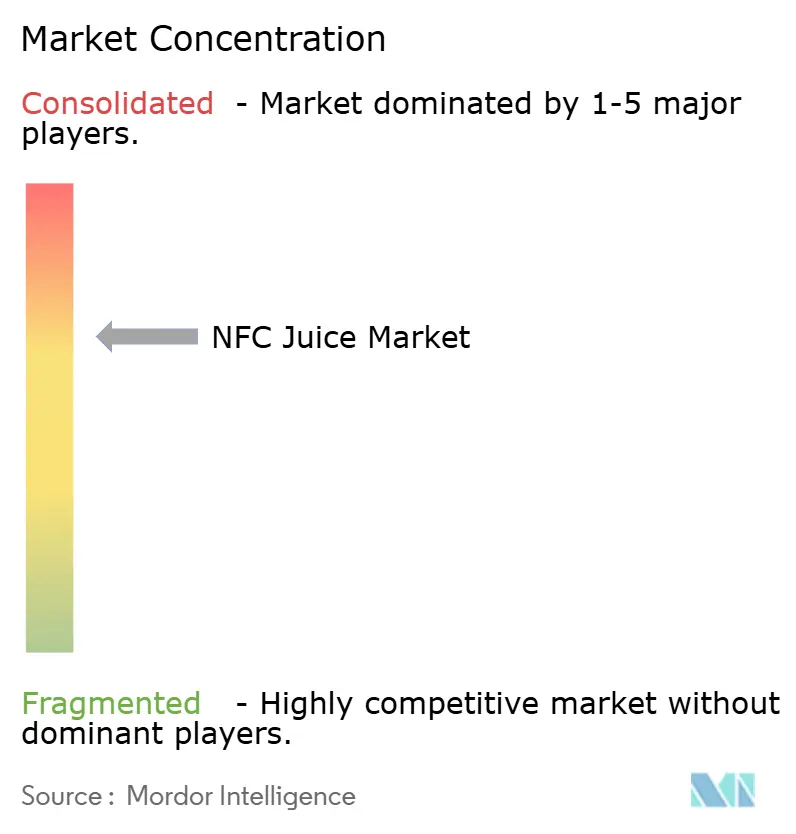

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des NFC-Saftmarktes von Mordor Intelligence

Die Größe des NFC-Saftmarktes wurde im Jahr 2025 auf 21,72 Milliarden USD geschätzt und soll von 22,71 Milliarden USD im Jahr 2026 auf 28,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,63 % während des Prognosezeitraums (2026–2031). Die Importabhängigkeit bei Zitrusfrüchten, die zunehmende Verbreitung der Hochdruckverarbeitung (HPP) und ein Wandel hin zu funktionalen, auf Wellness ausgerichteten Saftformaten gestalten die Lieferketten weiterhin um. Gemüsebasierte NFC-Linien gewinnen Marktanteile, da Verbraucher nach zuckerarmen, nährstoffreichen Optionen suchen, während Premium-Bio-SKUs durch die USDA-Zertifizierung, die eine dreijährige pestizidfreie Landnutzungsgeschichte garantiert, an Fahrt gewinnen. Verarbeitungsinnovationen senken die Kosten; 600-Liter-HPP-Systeme, wie das QIF 600L von Quintus Technologies, das im April 2026 bei WakeFresh installiert wurde, erreichen nun Durchsätze von 4.150 kg pro Stunde und unterstreichen einen Skalierungssprung, der kaltgepresste Qualität in den Massenmarkt bringt. Wichtige Markenstrategien betonen Portfoliobereinigung und Einzelhandelsausrichtung. Coca-Cola stieg im Februar 2026 aus Tiefkühlkonzentraten aus, nachdem die Kategorieumsätze im Jahresvergleich um 8 % gesunken waren, und lenkte Investitionen in gekühlte Simply- und funktionale Shot-Linien um. Online-Direktvertriebsmodelle helfen kleinen Marken, den Wettbewerb um Kühlregalflächen zu umgehen, und unterstützen die Entwicklung des NFC-Saftmarktes von einem standardisierten Frühstücksgetränk zu einem Premium-Wellness-Grundnahrungsmittel auf Abonnementbasis.

Wichtigste Erkenntnisse des Berichts

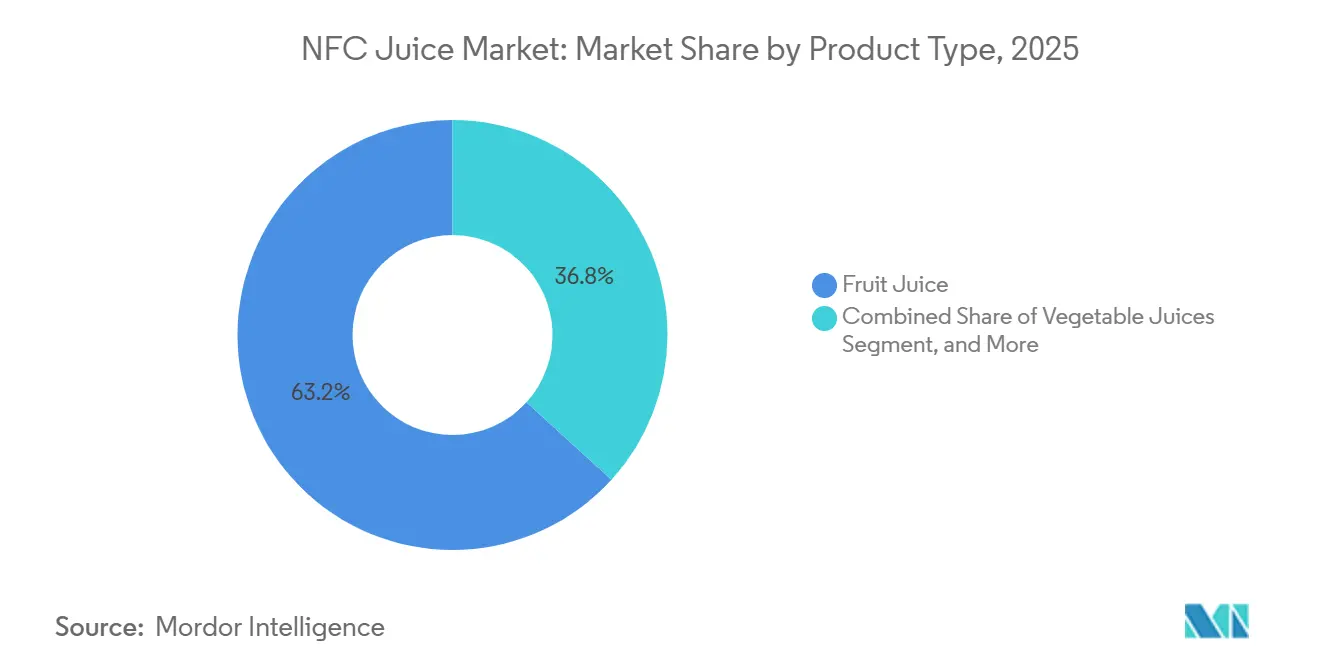

- Nach Produkttyp führte Fruchtsaft im Jahr 2025 mit einem Marktanteil von 63,25 % am NFC-Saftmarkt, während Gemüsesäfte bis 2031 mit einer CAGR von 5,57 % wachsen.

- Nach Kategorie machten konventionelle Produkte im Jahr 2025 85,58 % der Marktgröße des NFC-Saftmarktes aus, während Bio-Varianten mit einer prognostizierten CAGR von 6,63 % bis 2031 die höchste Wachstumsrate verzeichneten.

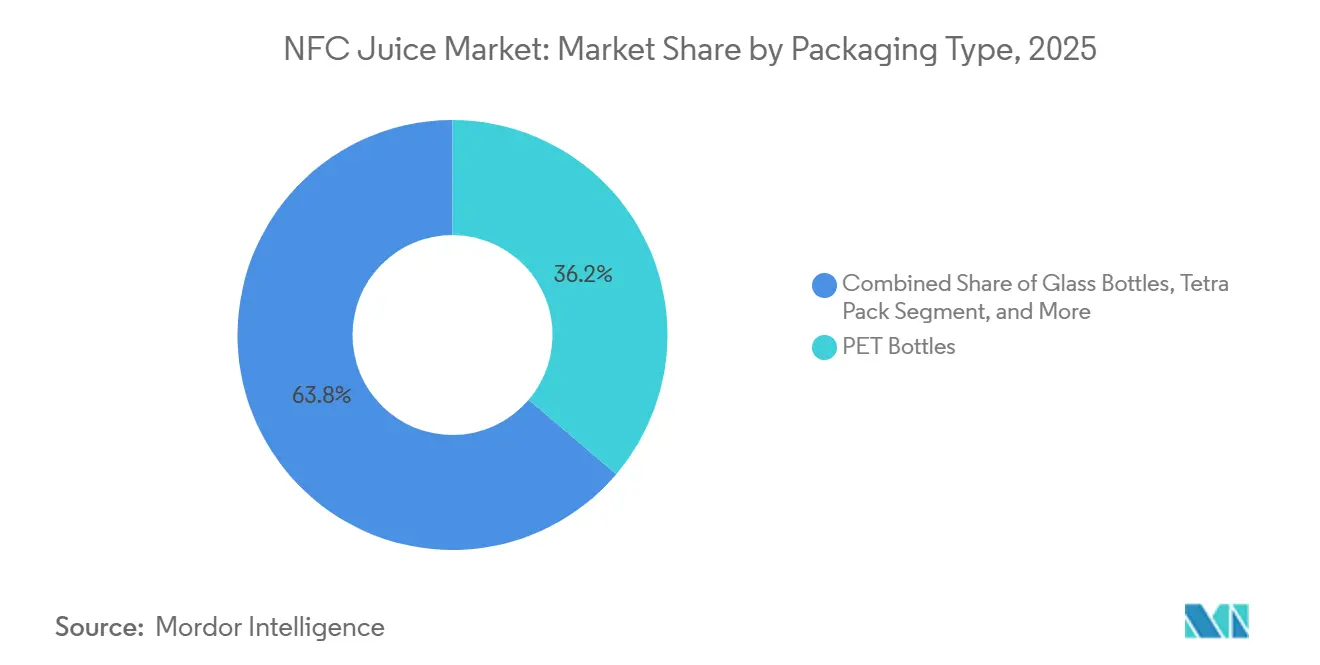

- Nach Verpackung erfassten PET-Flaschen im Jahr 2025 36,21 % des NFC-Saftmarktes, und für Beutel wird bis 2031 eine CAGR von 5,76 % prognostiziert.

- Nach Vertrieb hielten Hypermärkte und Supermärkte im Jahr 2025 einen Anteil von 41,86 %, während der Online-Einzelhandel mit einer CAGR von 7,79 % expandiert und damit bis 2031 der am schnellsten wachsende Kanal ist.

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Wertanteil von 31,44 %, doch Asien-Pazifik soll bis 2031 mit einer CAGR von 6,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im NFC-Saftmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Differenzierung durch Kaltpressung und HPP | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Funktionale NFC-Shot-Formate (Immunität, Darm, Energie) | +0.9% | Nordamerika, Europa, urbane Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Kaltpress- und Schonverarbeitungstechnologie | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau von Premium- und Bio-Produktlinien | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Positionierung im Foodservice und in Café-Frischsaftbars | +0.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu transparenter Kennzeichnung | +0.4% | Global, Schwerpunkt auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Differenzierung durch Kaltpressung und Hochdruckverarbeitung (HPP)

HPP ermöglicht es NFC-Herstellern, die Kühlhaltbarkeit auf 30–45 Tage zu verlängern, ohne hitzeempfindliche Vitamine und Polyphenole thermisch abzubauen, und schafft damit ein Premium-Segment, das Preisaufschläge von 15–25 % gegenüber pasteurisierten Produkten erzielt. Die Installation eines QIF 400L-5400-Systems durch Quintus Technologies bei der portugiesischen Genossenschaft Frubaça im Juli 2025 veranschaulicht die europäische Kapazitätserweiterung zur Deckung der Nachfrage nach konservierungsmittelfreien Säften, Smoothies und Pürees mit sauberem Etikett. Daily Dose Juice UK meldete Durchsatzsteigerungen von über 100 %, von etwa 100.000 Flaschen pro Woche auf über 400.000, nach der Installation von Avure-HPP-Geräten, was eine 24-stündige Dauerproduktion ermöglichte und die Abhängigkeit von Drittverarbeitern verringerte. Die Einschränkung der Technologie liegt in den Verpackungsanforderungen: HPP erfordert flexible, wasserdichte Behälter, typischerweise PET, was Nachhaltigkeitsbedenken aufwirft, da pflanzenbasierte PET- und Polymilchsäure-Alternativen mit Kosten- und Sauerstoffbarriereproblemen konfrontiert sind, die für die Lagerstabilität von NFC entscheidend sind. Die Kapitalintensität bleibt eine Hürde für mittelgroße Marken; Maschinen können mehr als 3 Millionen USD kosten, was kleinere Hersteller zu Lohnverarbeitungsvereinbarungen drängt, die Margen gegen Flexibilität eintauschen.

Funktionale NFC-Shot-Formate (Immunität, Darm, Energie)

Kleinformatige Wellness-Shots, typischerweise 60 bis 120 Milliliter, gewinnen Marktanteile, indem sie konzentrierte funktionale Inhaltsstoffe (Probiotika, Präbiotika, Adaptogene, Vitamine) in Einzelportionen liefern, die mit dem Verbraucherverhalten „Lebensmittel als Medizin” übereinstimmen. Suja Organics Digestion Goldenberry Wellness Shot, der bundesweit bei Kroger eingeführt wurde, kombiniert Probiotika und präbiotische Ballaststoffe mit Goldenberry, Birne und Ingwer und zielt auf Darmgesundheitsaussagen ab, die bei über 50 % der Verbraucher Anklang finden, die die Verdauungsgesundheit als wichtig erachten. Mockingbirds Raw Gut Shot, der bei GBP 6,25 (ca. 7,90 USD) für 420 Milliliter in ausgewählten Waitrose-Filialen erhältlich ist, enthält Chicorée-Wurzelfaser als Präbiotikum zusammen mit Zitrone, Honig und Zitronenmelisse. Das Segment profitiert von sozialen „Fibermaxxing”-Trends und klinischen Belegen, die den Ballaststoffkonsum mit einem reduzierten Risiko für Herz-Kreislauf-Erkrankungen und Typ-2-Diabetes in Verbindung bringen, steht jedoch vor der Herausforderung, dass viele stimmungsunterstützende und adaptogene Inhaltsstoffe eine konsistente tägliche Einnahme erfordern, anstatt akute, wahrnehmbare Effekte zu liefern, die Wiederholungskäufe fördern. Marken müssen funktionale Wirksamkeit mit Geschmack in Einklang bringen; Verbraucher werden Geschmack nicht für Wellness-Versprechen opfern, was HPP-konservierte frische Fruchtprofile zu einem Wettbewerbsvorteil gegenüber konzentratbasierten Formulierungen macht.

Fortschritte in der Kaltpress- und Schonverarbeitungstechnologie

Geräteinnovationen senken die technischen und wirtschaftlichen Hürden für die Schonverarbeitung und ermöglichen es regionalen Genossenschaften und Start-up-Marken, qualitativ zu konkurrieren, ohne multinationale Größenordnungen zu benötigen. Das QIF 600L-System von Quintus Technologies, das für die Installation im April 2026 an WakeFresh in China geliefert wurde, verfügt über eine Zykluskapazität von 600 Litern und einen Druckbehälterdurchmesser von 47 Zentimetern, erreicht einen Durchsatz von 4.150 Kilogramm pro Stunde und positioniert HPP als praktikabel für die Hochvolumenproduktion statt für Nischen-Handwerkschargen[1]Quelle: Quintus Technologies, „Weltweit größtes Hochdruckverarbeitungssystem”, prweb.com. Die modulare AV-X-Serie von JBT Avure ermöglicht es Verarbeitern, mit kleineren Kapazitäten (AV-40X) zu beginnen und durch Zusatzausstattung zu erweitern, was den anfänglichen Kapitaleinsatz reduziert. Die Fähigkeit von HPP, vegetative Krankheitserreger zu inaktivieren (mit 5–7 Log-Reduktionen vergleichbar mit thermischer Pasteurisierung), während niedermolekulare Aroma- und Nährstoffverbindungen erhalten bleiben, unterstützt die frischähnliche Positionierung von NFC, doch eine unvollständige Enzyminaktivierung, insbesondere von Polyphenoloxidase und Pektinmethylesterase, kann während der Lagerung zu Bräunung und Texturveränderungen führen, was Kühlung und Hürdenstrategien wie milde Wärme oder natürliche antimikrobielle Mittel erfordert. Die unvorhersehbare Leistung der Technologie bei verschiedenen Fruchtmatrizen (wirksam bei wasserreichen Avocados, weniger geeignet für Früchte mit Lufttaschen wie Erdbeeren, sofern nicht entsprechend formuliert) erfordert, dass Verarbeiter Druck, Zeit und Zyklen für jede SKU optimieren, was die Komplexität bei Mehrproduktlinien erhöht.

Ausbau von Premium- und Bio-Produktlinien

Das Wachstum von Bio-NFC-Saft mit einer CAGR von 6,63 % spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für USDA-zertifizierte Produkte zu zahlen, die strenge Anforderungen an Landmanagement und Betriebsmittel erfüllen. Die Standards des Nationalen Bio-Programms des USDA schreiben vor, dass Flächen, die für Bio-Saftkulturen genutzt werden, mindestens 3 Jahre vor der Ernte keine verbotenen Substanzen erhalten haben dürfen, und Produkte, die als „bio” gekennzeichnet sind, müssen mindestens 95 % zertifizierten Bio-Inhalt aufweisen, um das USDA-Siegel tragen zu dürfen[2]Quelle: USDA Agricultural Marketing Service, „Organic Standards”, ams.usda.gov. Bio-Verarbeitungsäpfel aus Washington wurden im April 2026 zu 250 bis 300 USD pro Tonne gehandelt, gegenüber 75 bis 130 USD für konventionelle Ware, was den Rohstoffkostenaufschlag veranschaulicht, den Bio-NFC-Marken entweder absorbieren oder weitergeben müssen, laut dem USDA AMS Apple Processing Report. Die Komplexität der Zertifizierung, insbesondere die Vermischungsprävention, die Dokumentation nicht-landwirtschaftlicher Betriebsmittel und die Überprüfung, dass alle Zutaten biologisch erzeugt werden, sofern sie nicht unter bestimmten Ausnahmen aufgeführt sind, schafft betriebliche Reibung für Mehrlinienverarbeiter, die sowohl konventionelle als auch Bio-SKUs handhaben. Die Attraktivität des Segments erstreckt sich über gesundheitsbewusste Verbraucher hinaus auf Eltern, die pestizidfreie Optionen für Kinder suchen, und umweltmotivierte Käufer, doch Anforderungen an die Lieferkettentransparenz und Drittprüfungen erhöhen Kosten und Verwaltungsaufwand, was größere, vertikal integrierte Akteure oder dedizierte Bio-Genossenschaften begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Kühlregalfläche in preisorientierten Einzelhändlern | -0.6% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fruchtspreisvolatilität drückt Margen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Zertifizierungskomplexität für Bio-NFC | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch ganze Früchte und Smoothies | -0.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlregalfläche in preisorientierten Einzelhändlern

Die Kühlregalzuteilung in Massenmarkt-Lebensmittelgeschäften und Discountern priorisiert umsatzstarke Milchprodukte, Fertiggerichte und Proteinprodukte, sodass NFC-Saftmarken um begrenzte Regalfläche gegen Joghurt, pflanzliche Milch und Mahlzeiten zum Mitnehmen konkurrieren müssen. Einzelhändler erheben Listungsgebühren, Aktionskalender und Umsatzschwellen, die kleinere NFC-Marken kaum erfüllen können, und überlassen damit die besten Augenhöhenpositionen multinationalen Getränkeunternehmen mit Kategorieverantwortung. Die Einschränkung ist am stärksten in preissensiblen Formaten, wo Saftkartons für den Umgebungstemperaturbereich und haltbare Konzentrate weit mehr Regalflächen belegen als gekühlte NFC-Produkte und wo Verbraucher den Stückpreis über frischähnliche Eigenschaften stellen. Die Kühlkettenlogistik erhöht Komplexität und Kosten: NFC erfordert eine ununterbrochene Kühlung vom Verarbeiter bis zum Einzelhandel, was den Schwund durch Temperaturabweichungen erhöht und den Vertrieb auf Geschäfte mit ausreichender Kühlkapazität beschränkt. Dieser strukturelle Nachteil erklärt, warum der Online-Einzelhandel mit einer CAGR von 7,79 % wächst; Direktvertriebsmodelle umgehen Regalverhandlungen im Einzelhandel und ermöglichen Abonnementlieferungen, die Frische garantieren, wenn auch auf Kosten höherer Logistikausgaben auf der letzten Meile.

Fruchtspreisvolatilität drückt Margen

Die Zitrusvergrünungskrankheit (Huanglongbing) und widrige Wetterereignisse haben die Orangenproduktion in Florida dezimiert, die 2024–25 auf 522.000 Tonnen fiel, ein Rückgang von 35 % gegenüber der Vorsaison, und die Verarbeitungsorangenpreise am Baum auf 11,48 USD pro Kiste trieb, ein Anstieg von 74 % im Jahresvergleich, laut dem USDA ERS Fruit and Tree Nuts Outlook. Die Spotpreise für Apfelsaftkonzentrat lagen im April 2026 zwischen 13,31 und 27,00 USD pro Gallone, während Importangebote aus China zwischen 10,45 und 12,05 USD pro Gallone lagen, was die Preisstreuung verdeutlicht, die die Beschaffungsplanung erschwert, laut dem USDA AMS Apple Processing Report. Marken mit langfristigen Lieferverträgen oder vertikaler Integration in Obstgärten können das Inputkostenrisiko teilweise absichern, aber die meisten NFC-Hersteller operieren auf Spot- oder Kurzfristbasis, was sie saisonalen und jährlichen Schwankungen aussetzt. Die Unfähigkeit, schnelle Preiserhöhungen weiterzugeben, ohne preissensible Verbraucher zu verlieren, komprimiert die Bruttomargen, insbesondere für mittelgroße Marken, denen die Größe fehlt, um Mengenrabatte auszuhandeln, oder die Premium-Positionierung, um Einzelhandelspreise über 5 USD pro Liter zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gemüsesäfte gewinnen durch den Wellness-Wandel

Fruchtsaft hielt im Jahr 2025 einen Marktanteil von 63,25 %, gestützt durch Orangen-, Apfel- und Zitrusmischungen, die die Kühl- und Haltbarkeitsregale dominieren, doch Gemüsesäfte sollen bis 2031 mit einer CAGR von 5,57 % wachsen und damit den Kategoriedurchschnitt übertreffen, da Verbraucher nach zuckerarmen, nährstoffreichen Alternativen suchen. Orangensaft im Fruchtsegment sieht sich strukturellen Gegenwind durch den Zusammenbruch der Florida-Produktion ausgesetzt; die inländische Orangensaftproduktion der USA wird für 2024–25 auf etwa 100 Millionen Gallonen in Einstärkeäquivalent prognostiziert, gegenüber über 1 Milliarde Gallonen vor zwei Jahrzehnten, wobei der Importanteil 87 % erreicht, mit Brasilien und Mexiko als Hauptlieferanten für etwa 95 % dieser Importe, laut dem USDA ERS Fruit and Tree Nuts Outlook. Apfelsaft profitiert von einer diversifizierteren Beschaffung (Washington, New York, Appalachen-Regionen sowie Importe aus der Türkei, Kanada und China), sieht sich aber Verbraucherskepsis gegenüber dem Zuckergehalt ausgesetzt, trotz der frischen Positionierung von NFC. Zitrusmischungen und tropische Varianten (Mango, Ananas, Passionsfrucht) nutzen Premiumisierungsmöglichkeiten durch exotische Geschmacksprofile und Vitamin-C-Anreicherung, bleiben aber im Vergleich zu Orange und Apfel eine Nische. Frucht- und Gemüsemischungen nehmen eine Mittelstellung ein und kombinieren die Vertrautheit der Fruchtsüße mit dem Gesundheitsimage der Gemüsebeimischung (Karotte, Rote Bete, Spinat) und sprechen Verbraucher an, die einen schrittweisen Übergang zu gemüsebetonten Ernährungsweisen anstreben.

Gemüsesäfte, reine Karotten-, Rote-Bete-, Tomaten- und Grünmischungen, nutzen funktionale Aussagen zu Nitraten für die Herzgesundheit, Antioxidantien und niedrigem glykämischen Index. Das Wachstum des Segments konzentriert sich auf städtische Zentren mit gesundheitsbewussten Bevölkerungsgruppen, die bereit sind, 4 bis 8 USD pro Liter für kaltgepresste, HPP-behandelte Gemüse-SKUs zu zahlen, die als Mahlzeitenersatz oder Erholungsgetränk nach dem Training positioniert sind. Suja Organics Expansion in probiotisch angereicherte kaltgepresste Säfte, einschließlich wassermelonbasierter Varianten mit 1 Milliarde KBE Probiotika pro 12-Unzen-Flasche, veranschaulicht, wie Marken Produkttypgrenzen verwischen, indem sie funktionale Inhaltsstoffe hinzufügen, die sowohl Frucht- als auch Gemüseplattformen ansprechen. Der regulatorische Einfluss der FDA-Kennzeichnungsanforderungen stellt sicher, dass Gemüsesaftmischungen die prozentuale Zusammensetzung angeben, um irreführende „Gemüsesaft”-Angaben auf überwiegend fruchtbasierten Produkten zu verhindern.

Nach Kategorie: Bio beschleunigt sich trotz Zertifizierungshürden

Konventionelle NFC-Produkte hielten im Jahr 2025 einen Marktanteil von 85,58 %, was ihre Preiszugänglichkeit, breite Einzelhandelsverteilung und Verbraucherbekanntheit widerspiegelt, doch Bio-Varianten wachsen mit einer CAGR von 6,63 %, der höchsten unter den Kategoriesegmenten, angetrieben von Eltern, die pestizidfreie Optionen suchen, umweltmotivierten Käufern und Premium-Marken, die die USDA-Zertifizierung als Qualitätssignal nutzen. Bio-NFC muss die Standards des Nationalen Bio-Programms des USDA erfüllen, die mindestens 95 % zertifizierten Bio-Inhalt und eine 3-jährige pestizidfreie Landnutzungsgeschichte vorschreiben, was Angebotsengpässe schafft, die Preisaufschläge von 30–50 % gegenüber konventionellen Produkten aufrechterhalten, laut den USDA AMS Organic Standards. Bio-Verarbeitungsäpfel aus Washington wurden im April 2026 zu 250 bis 300 USD pro Tonne gehandelt, gegenüber 75 bis 130 USD für konventionelle Ware, was das Rohstoffkostengefälle veranschaulicht, das Bio-NFC-Marken absorbieren oder weitergeben müssen, laut dem USDA AMS Apple Processing Report.

Die Expansion des Segments konzentriert sich auf Nordamerika und Europa, wo die Bio-Einzelhandelsdurchdringung am höchsten ist und Verbraucher bereit sind, für zertifizierte Produkte zu zahlen. Die Zertifizierungskomplexität, insbesondere Vermischungsprävention, Dokumentation nicht-landwirtschaftlicher Betriebsmittel und Drittprüfungen, begünstigt vertikal integrierte Bio-Genossenschaften und dedizierte Bio-Marken gegenüber konventionellen Akteuren, die Linienerweiterungen versuchen. Bio-NFC profitiert vom breiteren „Clean-Label”-Trend, bei dem Verbraucher Zutatenlisten und Verarbeitungsmethoden genau prüfen, steht jedoch vor der Herausforderung, dass die Bio-Zertifizierung allein keine minimale Verarbeitung oder überlegenen Nährwert im Vergleich zu konventionellem NFC garantiert. Marken schichten zusätzliche Aussagen (ohne Gentechnik, fairer Handel, CO₂-neutral) übereinander, um sich innerhalb des Bio-Segments zu differenzieren, und schaffen Untersegmente, die noch höhere Aufpreise erzielen, aber das Risiko tragen, den Markt zu fragmentieren und Verbraucher zu verwirren.

Nach Verpackungstyp: Beutel gewinnen durch Portionskontrolle und Nachhaltigkeit

PET-Flaschen erfassten im Jahr 2025 36,21 % des Verpackungsanteils und profitieren von der Transparenz, die Produktfarbe und Fruchtfleisch zur Geltung bringt, der Wiederverschließbarkeit für Mehrportionsformate und der Kompatibilität mit der HPP-Verarbeitung, doch Beutel sollen bis 2031 mit einer CAGR von 5,76 % wachsen, da Marken Portionskontrolle, Unterwegskomfort und Nachhaltigkeitsnarrative rund um Gewichtsreduzierung und Materialeinsparung verfolgen. Glasflaschen sprechen Premium- und Bio-Segmente an, die inerte, recycelbare Verpackungen suchen, die Bedenken hinsichtlich der Kunststoffmigration vermeiden, tragen aber Gewichtsnachteile, die die Frachtkosten erhöhen und das Bruchrisiko steigern. Tetra Pak und andere aseptische Kartons dominieren haltbaren NFC (wo durch die Verarbeitungsmethode erlaubt) und bieten verlängerte Umgebungstemperatur-Haltbarkeit und effiziente Raumnutzung, doch fehlt ihnen die frischähnliche Wahrnehmung von gekühltem PET und Glas. Dosen entstehen in funktionalen Shot-Formaten und nutzen die unbegrenzte Recycelbarkeit und Barriereeigenschaften von Aluminium, obwohl Verbraucherassoziationen mit kohlensäurehaltigen Erfrischungsgetränken und Bier die Akzeptanz von Saft in Dosen behindern können.

Beutel, insbesondere Standbeutelformate mit Ausgießern oder Strohhalmen, gewinnen in Kindersegmenten an Bedeutung (Capri Sun Hydrates elektrolytangereicherter Saftbeutel ist ein Beispiel für diese Positionierung) und bei Einzelportions-Wellness-Shots für Erwachsene. Die Flexibilität des Formats ermöglicht Portionsgrößen von 60 Millilitern (konzentrierte funktionale Shots) bis 250 Millilitern (Mahlzeitenersatzmischungen), und die Gewichtsreduzierung senkt die Transportemissionen im Vergleich zu Glas oder starrem PET. Nachhaltigkeitsaussagen stehen jedoch unter Prüfung: Viele Beutel verwenden Mehrschichtlaminate (Kunststoff-Aluminium-Kunststoff), die das Recycling erschweren, und pflanzenbasierte Alternativen (PLA, Bio-PET) kämpfen mit der Sauerstoffbarriereleistung, die für die Lagerstabilität von NFC entscheidend ist. Marken müssen die Verbrauchernachfrage nach nachhaltiger Verpackung mit den technischen Anforderungen von HPP (flexible, wasserdichte Behälter) und der Kühlverteilung (Feuchtigkeitsbeständigkeit, Dichtungsintegrität) in Einklang bringen, was Kompromisse schafft, die schrittweise Verbesserungen (dünneres PET, höherer Recyclinganteil) gegenüber einem vollständigen Materialwechsel begünstigen.

Nach Vertriebskanal: Online-Einzelhandel steigt durch Abonnementmodelle

Hypermärkte und Supermärkte hielten im Jahr 2025 41,86 % des Vertriebsanteils, gestützt durch ihre Kühlregalfläche, hohen Kundenfrequenz und die Möglichkeit, Aktionspreise anzubieten, doch der Online-Einzelhandel expandiert mit einer CAGR von 7,79 %, der höchsten unter allen Kanälen, da Direktvertriebsabonnementmodelle, Verbesserungen der Kühlkettenlogistik und die durch die Pandemie beschleunigte E-Commerce-Akzeptanz das NFC-Kaufverhalten umgestalten. Convenience-Stores und Lebensmittelgeschäfte bedienen unmittelbare Konsumgelegenheiten und Ergänzungseinkäufe und gewinnen Anteile in Einzelportionsformaten (250–500 Milliliter) zu Preisen von 3 bis 5 USD, bieten aber nicht die Sortimentsbreite und Aktionstiefe größerer Formate. Sonstiger Einzelhandel (Spezialgesundheitsgeschäfte, Saftbars, Fitnessstudios) erzielt Premiumpreise und zielt auf wellnessorientierte Verbraucher ab, stellt aber einen kleinen Anteil dar, der durch begrenzte geografische Reichweite eingeschränkt ist.

Das Wachstum des Online-Einzelhandels wird durch Abonnementdienste angetrieben, die wöchentliche oder monatliche NFC-Sortimente direkt an Verbraucher liefern, Frische garantieren (Produkte werden oft innerhalb von 24–48 Stunden nach dem Pressen versandt) und Marken ermöglichen, Regalverhandlungen und Listungsgebühren im Einzelhandel zu umgehen. Die Wirtschaftlichkeit des Kanals begünstigt hochmargige, premium-positionierte SKUs (bio, funktional, kaltgepresst), die die Kosten der letzten Meile von 5 bis 10 USD pro Bestellung rechtfertigen. Die Kühlkettenlogistik bleibt eine Einschränkung: NFC erfordert gekühlten Transport und isolierte Verpackung (Kühlakkus, Trockeneis), die Kosten und ökologischen Fußabdruck erhöhen, und Lieferfehler (verpasste Lieferungen, Temperaturabweichungen) führen zu Produktverlust und Kundenunzufriedenheit. Marken experimentieren mit regionalen Mikro-Fulfillment-Centern und Partnerschaften mit Lebensmittellieferplattformen (Instacart, Amazon Fresh), um Lieferfenster zu verkürzen und die Kühlkettenzuverlässigkeit zu verbessern, doch die Rentabilität des Kanals bleibt durch dünne Margen und hohe Kundenakquisitionskosten herausgefordert.

Geografische Analyse

Nordamerika befehligte im Jahr 2025 31,44 % des globalen NFC-Saftwerts, sieht sich jedoch strukturellen Angebotsengpässen gegenüber, die Beschaffungsstrategien und Importabhängigkeiten umgestalten. Die US-amerikanische Orangensaftproduktion brach auf etwa 100 Millionen Gallonen in Einstärkeäquivalent in 2024–25 ein, gegenüber über 1 Milliarde Gallonen vor zwei Jahrzehnten, was den Importanteil auf 87 % zwang, wobei Brasilien und Mexiko etwa 95 % dieser Importe liefern, laut dem USDA ERS Fruit and Tree Nuts Outlook[3]Quelle: Catharine Weber et al., „Fruit and Tree Nuts Outlook: März 2025”, Economic Research Service, ers.usda.gov . Floridas Orangenernte 2024–25 belief sich auf 522.000 Tonnen, ein Rückgang von 35 % gegenüber der Vorsaison, da die Zitrusvergrünungskrankheit und Hurrikan Milton die Anbauflächen verwüsteten, die auf 188.400 Acres fielen, 61.400 Acres unter dem Niveau von 2023–24, laut dem USDA NASS Florida Citrus Summary. Die Verarbeitungsorangenpreise am Baum stiegen auf 11,48 USD pro Kiste, ein Anstieg von 74 % im Jahresvergleich, was die Margen für NFC-Marken komprimierte, die die Kosteninflation nicht weitergeben konnten, laut dem USDA ERS Fruit and Tree Nuts Outlook. Coca-Colas Entscheidung vom Februar 2026, Minute Maid Tiefkühlkonzentrate in den USA und Kanada einzustellen und damit nach fast 80 Jahren aus der Tiefkühlkonserven-Kategorie auszusteigen, signalisiert eine strategische Verlagerung hin zu gekühlten, trinkfertigen Formaten, da die Umsätze mit Tiefkühlgetränken in den 52 Wochen bis zum 24. Januar 2026 um fast 8 % zurückgingen. Kanada und Mexiko in der Region profitieren von USMCA-Handelsbestimmungen, die grenzüberschreitende NFC-Ströme erleichtern, sehen sich jedoch ähnlichen Kühlregalflächenengpässen und Verbraucherverschiebungen hin zu zuckerärmeren Alternativen gegenüber.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,37 % wachsen, angetrieben durch steigende Mittelklasseeinkommen in China, Indien, Indonesien und Südostasien, wo NFC als Premium-Getränkekategorie im westlichen Stil positioniert ist. Chinas WakeFresh, beschrieben als der größte HPP-Hersteller von trinkfertigen Produkten des Landes, unterzeichnete für das QIF 600L-System von Quintus Technologies (die weltweit größte HPP-Presse) für die Installation im April 2026 in seiner Anlage in Anhui, was die inländische Kapazitätserweiterung zur Bedienung der städtischen Nachfrage nach kaltgepressten Frucht- und Gemüsesäften und Kaltbrühtees unterstreicht. Indiens organisierte Einzelhandelsdurchdringung und Verbesserungen der Kühlketteninfrastruktur ermöglichen die NFC-Verteilung über Metropolen hinaus, obwohl Preissensibilität und die Vorliebe für frisch gepressten Saft von Straßenverkäufern die Massenmarktakzeptanz begrenzen. Japan, Südkorea und Singapur repräsentieren reife, hochwertige Märkte, in denen funktionale NFC-Varianten (kollageninfundiert, probiotisch angereichert) Premiumpreise erzielen, aber mit tee- und fermentationsbasierten Getränken konkurrieren. Australiens inländische Zitrusproduktion und die Nähe zu südostasiatischen Exportmärkten positionieren es als regionalen Verarbeitungsknotenpunkt, obwohl Dürre und Arbeitskräftemangel das Angebot einschränken.

Europa hielt im Jahr 2025 einen bedeutenden Anteil, gestützt durch Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande, wo die Bio- und Premium-NFC-Durchdringung am höchsten ist und Verbraucher eine starke Präferenz für lokale und regionale Beschaffung zeigen. Frubaças Installation im Juli 2025 eines Quintus QIF 400L-5400-HPP-Systems in seinem COPA Fruit Centre in Portugal ist ein Beispiel für europäische Genossenschaftsinvestitionen in die Schonverarbeitung zur Deckung der Nachfrage nach konservierungsmittelfreien Säften und Smoothies mit sauberem Etikett, die IGP-zertifizierte Äpfel enthalten. Der Bio-Zertifizierungsrahmen der Europäischen Union und die Pestizidregelungen legen strengere Standards als viele andere Regionen fest, was sowohl eine Markteintrittsbarriere für Nicht-EU-Lieferanten als auch ein Qualitätssignal schafft, das europäische NFC-Marken in Exportmärkten nutzen. Spanien und Italien profitieren von der mediterranen Zitrusproduktion (Orangen, Zitronen), obwohl die Erträge aufgrund von Wasserknappheit und Klimavariabilität unter historischen Normen liegen. Polen, Belgien und Schweden sind aufstrebende Märkte, in denen NFC Marktanteile gewinnt, da Einzelhandelsmodernisierung und Kühlkettenausbau eine breitere Verteilung ermöglichen. Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, spielt eine doppelte Rolle als wichtiger NFC-Exporteur (Brasilien liefert den Großteil der US-Orangensaftimporte) und als wachsender Inlandsmarkt, in dem Urbanisierung und steigende Einkommen die Nachfrage nach verpackten, gekühlten Getränken antreiben. Der Nahe Osten und Afrika bleiben kleinere Märkte, die durch begrenzte Kühlketteninfrastruktur, Preissensibilität und die Vorliebe für Saftkartons für den Umgebungstemperaturbereich eingeschränkt sind, doch städtische Zentren (Dubai, Riad, Johannesburg, Lagos) verzeichnen eine Premium-NFC-Akzeptanz unter wohlhabenden Verbrauchern.

Wettbewerbslandschaft

Der NFC-Saftmarkt operiert bei moderater Konsolidierung, wobei multinationale Getränkekonzerne (Coca-Cola, PepsiCo) den Zugang zu Kühlregalflächen und Kategorieverantwortungsbeziehungen kontrollieren, aber anhaltenden Wettbewerb von regionalen Genossenschaften (Florida's Natural, Eckes-Granini), Eigenmarken-Programmen und Kaltpress-Start-ups ausgesetzt sind, die lokale Beschaffung und funktionale Aussagen betonen. Strategische Muster konzentrieren sich auf Portfoliobereinigung; Coca-Colas Einstellung von Minute Maid Tiefkühlkonzentraten und die Verlagerung hin zu gekühlten trinkfertigen Formaten spiegelt branchenweite Ausstiege aus margenschwachen, rückläufigen SKUs wider, um Anteile in Premium-NFC und funktionalen Shots zu verteidigen. Die Technologieakzeptanz spaltet die Wettbewerbslandschaft: Großverarbeiter installieren 600-Liter-HPP-Systeme, um Durchsätze von über 4.000 Kilogramm pro Stunde zu erreichen und die Stückkosten zu senken, während kleinere Marken auf Lohnverarbeitungszentren zurückgreifen, um HPP ohne Kapitalaufwendungen von über 3 Millionen USD pro Maschine zu nutzen.

Weißfleckenopportunitäten liegen in funktionalen NFC-Varianten, die auf spezifische Wellness-Anlässe abzielen (Erholung nach dem Training, Darmgesundheit, Immununterstützung), und in Direktvertriebsabonnementmodellen, die Regalverhandlungen im Einzelhandel umgehen und höhere Margen erzielen. Aufkommende Disruptoren umfassen vertikal integrierte Bio-Genossenschaften, die Lieferketten vom Obstgarten bis zur Flasche kontrollieren und so die Exposition gegenüber Rohstoffpreisvolatilität reduzieren, sowie regionale Kaltpress-Marken, die lokale Beschaffungsnarrative nutzen, um Einzelhandelspreise von 6 bis 12 USD pro Liter in städtischen Märkten zu erzielen. Die USDA-Zertifizierung des Nationalen Bio-Programms und die FSSC-22000-Lebensmittelsicherheitsstandards dienen als Wettbewerbsgräben und erfordern Dokumentation, Drittprüfungen und betriebliche Disziplin, die etablierte Akteure oder gut kapitalisierte Neueinsteiger begünstigen, laut den USDA AMS Organic Standards.

WakeFreshs Zusammenarbeit mit der China Agricultural University und der Shandong Agricultural University sowie seine 41 Patente und die Beteiligung an nationalen und Branchenstandards veranschaulichen, wie technologieorientierte Verarbeiter geistiges Eigentum und regulatorischen Einfluss aufbauen, um die Marktentwicklung zu gestalten. Die Wettbewerbsintensität ist in Nordamerika und Europa am höchsten, wo Regalflächenknappheit, Aktionskalender und Listungsgebühren Markteintrittsbarrieren schaffen, und am niedrigsten in Asien-Pazifik und aufstrebenden Märkten, wo Vertriebsfragmentierung und unterentwickelte Kühlketten Greenfield-Möglichkeiten für Marken bieten, die bereit sind, in Infrastruktur und Verbraucheraufklärung zu investieren.

Marktführer im NFC-Saftbereich

Eckes-Granini Group

Florida's Natural Growers

Grupo Jumex

The Coca-Cola Company

PepsiCo Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Quintus Technologies schloss die Installation des QIF 600L-HPP-Systems in WakeFreshs Anlage in Anhui, China, ab und lieferte eine Zykluskapazität von 600 Litern und einen Durchsatz von 4.150 Kilogramm pro Stunde, um die Expansion des größten HPP-Herstellers von trinkfertigen Produkten des Landes in Premium-Frucht- und Gemüsesäfte sowie Kaltbrühtees zu unterstützen.

- März 2026: Suja Organic führte den kaltgepressten Watermelon Love-Saft (Teil der „Loves”-Linie) und den Digestion Goldenberry Wellness Shot ein, beide mit Probiotika und bundesweit bei Kroger und Albertsons erhältlich.

- Juli 2025: Frubaça, eine portugiesische Obst- und Gemüsegenossenschaft, installierte ein Quintus QIF 400L-5400-HPP-System in seinem COPA Fruit Center in Acipreste (nahe Alcobaça, Zentralportugal), um die Produktionskapazität für COPA-Marken-Säfte, Smoothies und Pürees ohne Konservierungsstoffe zu erweitern.

- April 2025: Daily Dose Juice UK meldete HPP-Produktionsdurchsatzsteigerungen von über 100 % im ersten Jahr nach der Installation von Avure-HPP-Geräten (AV-10/AV-20M-40M), was eine Steigerung der Produktion von etwa 100.000 Flaschen pro Woche auf über 400.000 Flaschen pro Woche ermöglichte. Die Installation automatisierte das Be- und Entladen, senkte die Arbeitskosten, verringerte die Kosten pro Liter und ermöglichte die Schichtausweitung von 8-stündiger auf 24-stündige Dauerproduktion, was die Abhängigkeit von Drittverarbeitern verringerte und den CO₂-Fußabdruck durch lokale Verarbeitung senkte.

Umfang des globalen NFC-Saftmarktberichts

NFC-Saft (nicht aus Konzentrat) bezeichnet Saft, der direkt aus Früchten oder Gemüse gewonnen und weder konzentriert noch rekonstituiert wird, wodurch sein natürlicher Geschmack und seine Nährstoffe erhalten bleiben. Der NFC-Saftmarkt ist nach Produkttyp, Kategorie, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Fruchtsaft, Gemüsesäfte und Frucht-Gemüse-Mischungen. Nach Kategorie ist der Markt in konventionelle und Bio-Produkte unterteilt. Basierend auf dem Verpackungstyp ist der Markt in PET-Flaschen, Glasflaschen, Tetra Pack, Dosen, Beutel und andere Verpackungsformate kategorisiert. Nach Vertriebskanal deckt der Markt Hypermärkte und Supermärkte, Convenience-Stores und Lebensmittelgeschäfte, Online-Einzelhandel und andere Einzelhandelskanäle ab. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wert (USD Millionen) und Volumen (Liter) erstellt.

| Fruchtsaft | Orange |

| Apfel | |

| Zitrusmischung | |

| Tropisch | |

| Sonstige | |

| Gemüsesäfte | |

| Frucht- und Gemüsemischungen |

| Konventionell |

| Bio |

| PET-Flaschen |

| Glasflaschen |

| Tetra Pack |

| Dosen |

| Beutel |

| Sonstige |

| Hypermärkte und Supermärkte |

| Convenience-Stores und Lebensmittelgeschäfte |

| Online-Einzelhandel |

| Sonstiger Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fruchtsaft | Orange |

| Apfel | ||

| Zitrusmischung | ||

| Tropisch | ||

| Sonstige | ||

| Gemüsesäfte | ||

| Frucht- und Gemüsemischungen | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Tetra Pack | ||

| Dosen | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Hypermärkte und Supermärkte | |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstiger Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des NFC-Saftmarktes und wie schnell wächst er?

Der NFC-Saftmarkt wurde im Jahr 2026 auf 22,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,49 Milliarden USD erreichen, was einer CAGR von 4,63 % im Zeitraum 2026–2031 entspricht.

Welcher Produkttyp wächst innerhalb des NFC-Safts am schnellsten?

Gemüsebasierte NFC-Säfte sollen bis 2031 mit einer CAGR von 5,57 % wachsen und damit Fruchtsäfte übertreffen, da Verbraucher nach zuckerärmeren, nährstoffreichen Optionen suchen.

Wie bedeutend ist Bio-NFC-Saft im Gesamtumsatz?

Bio-NFC machte im Jahr 2025 14,42 % des Umsatzes aus und ist die am schnellsten wachsende Kategorie mit einer CAGR von 6,63 % bis 2031.

Welcher Vertriebskanal weist die höchsten Wachstumsaussichten auf?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,79 %, dank Abonnementmodellen, die begrenzte Kühlregalflächen umgehen.

Warum bleibt Nordamerika beim NFC-Orangensaft angebotseingeschränkt?

Die Zitrusvergrünungskrise in Florida hat die inländische Produktion auf historische Tiefststände gesenkt, sodass fast 90 % des US-Orangensafts nun aus Brasilien und Mexiko stammen, was die Exposition gegenüber Importpreisschwankungen erhöht.

Seite zuletzt aktualisiert am: