Marktgröße und Marktanteil für Nano enabled Packaging

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

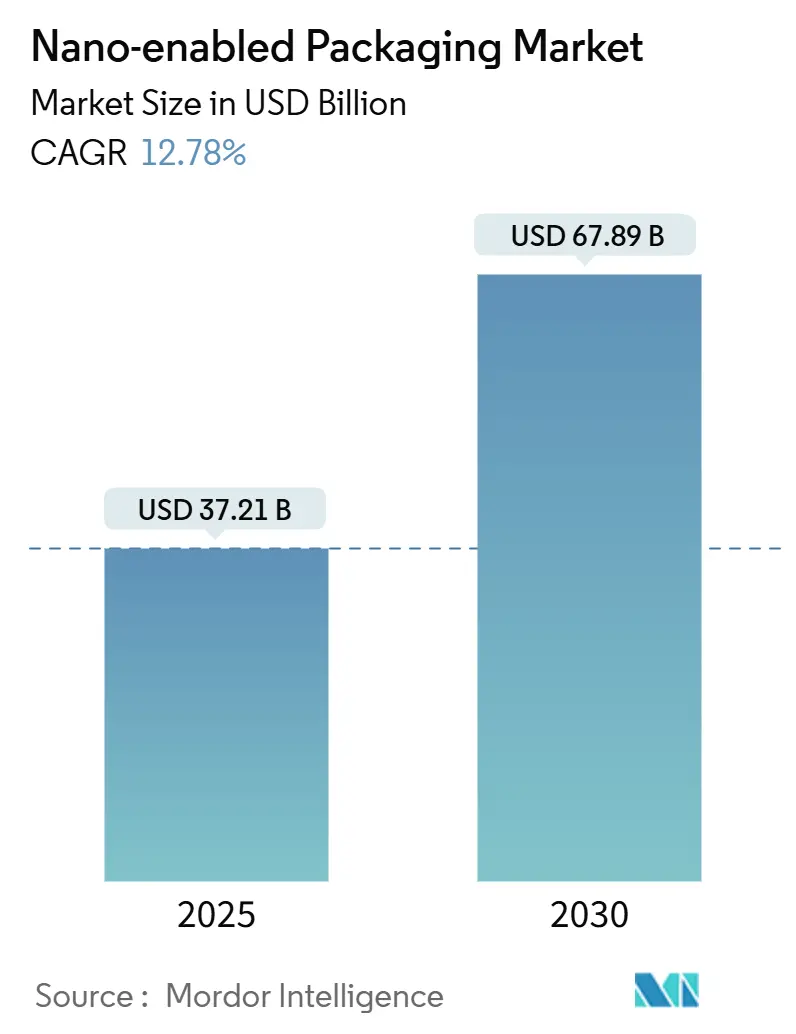

| Marktgröße (2025) | 37.21 Milliarden US-Dollar |

| Marktgröße (2030) | 67.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nano enabled Packaging von Mordor Intelligence

Die Marktgröße für Nano enabled Packaging erreichte im Jahr 2025 einen Wert von 37,21 Milliarden USD und wird bis 2030 voraussichtlich auf 67,89 Milliarden USD ansteigen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,78 % entspricht. Der Schwung wird durch das rasche Wachstum des E-Commerce für Frischlebensmittel, die Expansion der pharmazeutischen Kühlkette und steigende Nachhaltigkeitsziele aufrechterhalten, die die Leistungserwartungen neu definieren. Weitreichende Kostensenkungen bei Nano-Ton-Barrierefolien haben die Herstellungskosten seit 2024 um 15–20 % gesenkt und damit die Preis-Leistungs-Kennzahlen an konventionelle Alternativen angeglichen, während Sauerstoffdurchlässigkeitsraten von unter 0,1 cc/m²/Tag erzielt werden.[1]U.S. Food and Drug Administration, "Lebensmittelkontaktsubstanzen," fda.gov Markeninhaber betrachten Nano enabled-Lösungen heute als unverzichtbar für die Verlängerung der Haltbarkeit, den Schutz temperatursensitiver Biologika und die Erfüllung von Kreislaufwirtschaftsmandaten. Kapitalintensive Investitionen in Nano-Beschichtungslinien, die häufig 75 Millionen USD übersteigen, schaffen hohe Markteintrittsbarrieren, die etablierten Akteuren zugutekommen, selbst wenn sich die Innovationszyklen beschleunigen. Geografisch gesehen behält die Region Asien-Pazifik die Führungsposition hinsichtlich des Produktionsumfangs, während der Nahe Osten die stärkste Wachstumsrate verzeichnet, begünstigt durch Investitionen in Ernährungssicherheit und Gesundheitsversorgung.

Wichtigste Erkenntnisse des Berichts

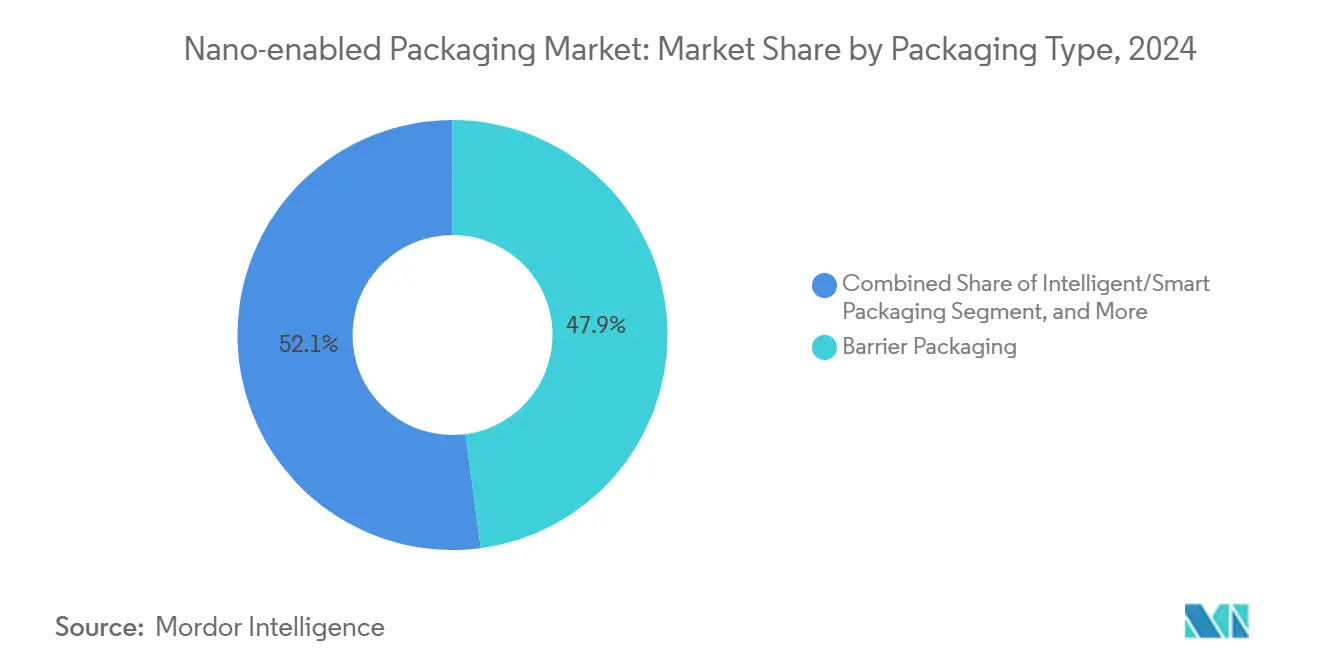

- Nach Verpackungstyp entfielen 47,91 % des Marktanteils für Nano enabled Packaging im Jahr 2024 auf Barrierelösungen.

- Nach Material wird die Marktgröße für Nano enabled Packaging im Bereich Papier- und Karton-Nanobeschichtungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 15,89 % wachsen.

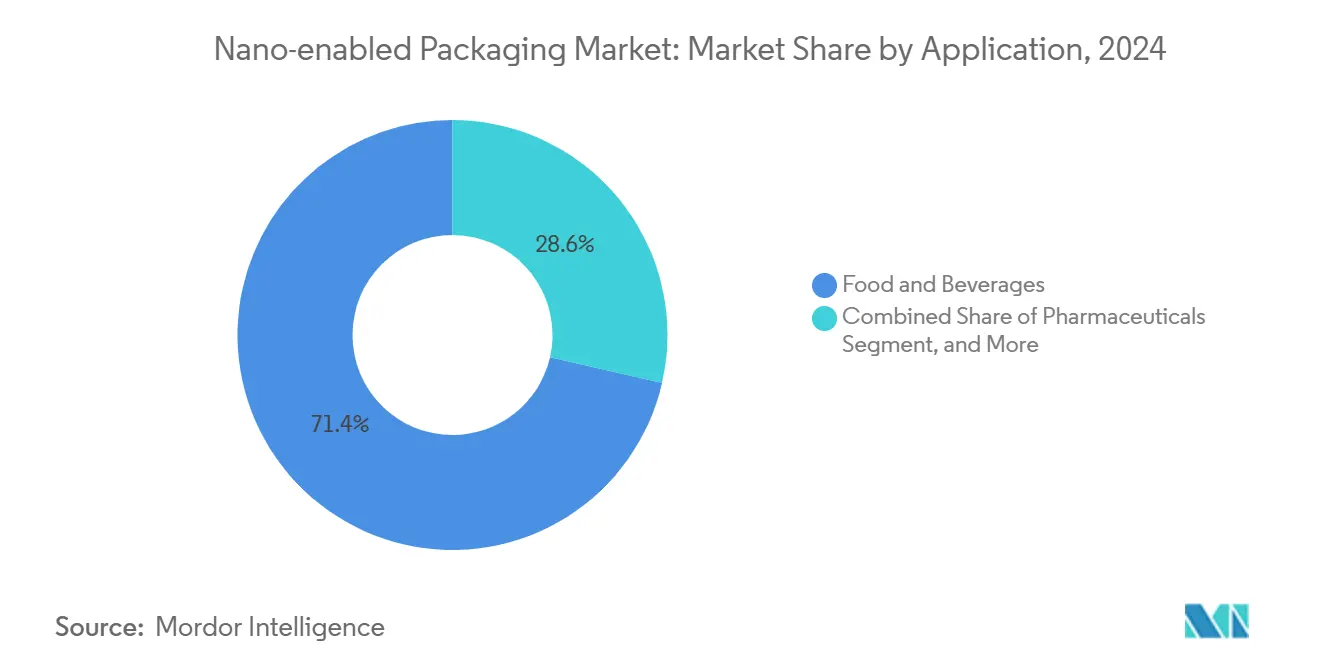

- Nach Anwendung entfielen 71,41 % des Marktanteils für Nano enabled Packaging im Jahr 2024 auf Lebensmittel und Getränke.

- Nach Endverbraucherbranche wird die Marktgröße für Nano enabled Packaging im Bereich Gesundheitslogistik bis 2030 voraussichtlich mit einer CAGR von 13,61 % wachsen.

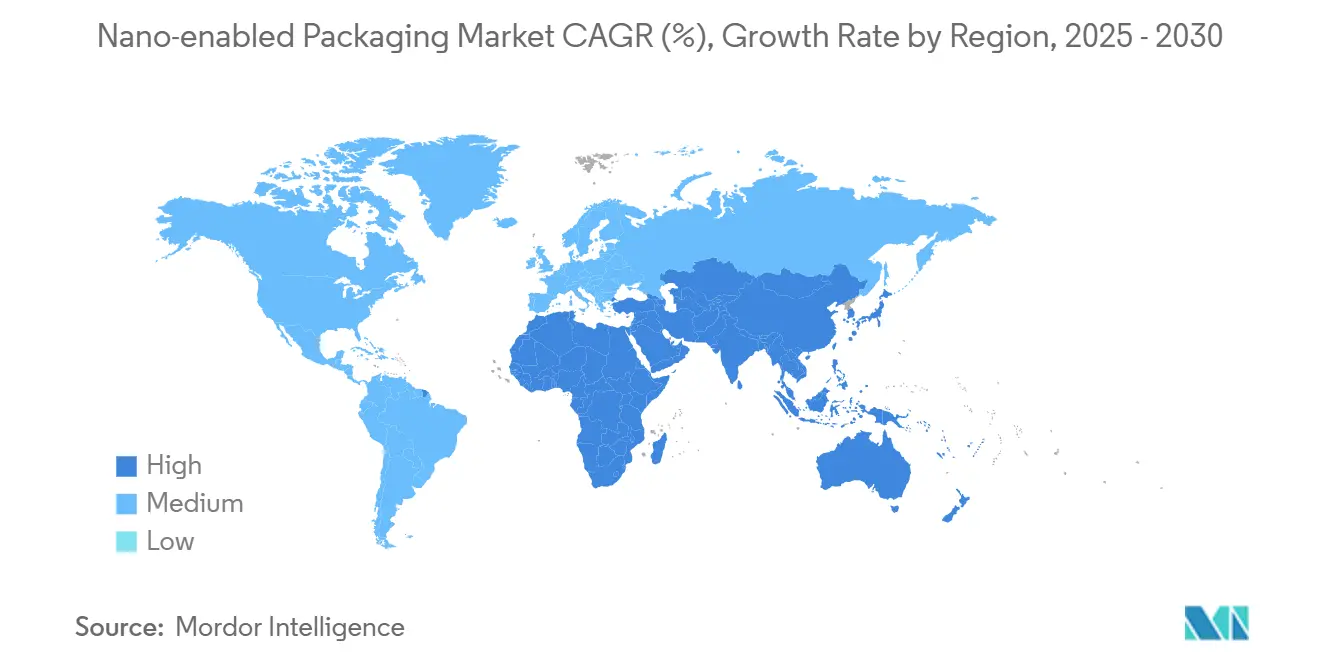

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Marktanteil von 35,61 % am Markt für Nano enabled Packaging.

Globale Trends und Erkenntnisse zum Markt für Nano enabled Packaging

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum des E-Commerce für Frischlebensmittel | +3.2% | Globale städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Druck für intelligente Rückverfolgbarkeit | +2.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkungsfortschritte bei Nano-Ton-Barrierefolien | +2.1% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion der Pharma-Kühlkette in Schwellenmärkten | +1.9% | Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einsatz von aktivem antimikrobiellem Nano-Silber durch Fleischverarbeiter | +1.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsziele von Markeninhabern über die Recyclingfähigkeit hinaus | +1.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das rasante Wachstum des E-Commerce für Frischlebensmittel verändert die Verpackungsanforderungen

Steigende Online-Lebensmittelvolumina haben den Bedarf an Verpackungen intensiviert, die Verderbliches über längere, mehrstufige Vertriebsketten hinweg schützen können. Die globalen E-Commerce-Lebensmittelumsätze stiegen von 150 Milliarden USD im Jahr 2020 auf mehr als 400 Milliarden USD im Jahr 2024, was Einzelhändler und Drittlogistikanbieter dazu veranlasste, Nano-Ton-Barrierefolien einzusetzen, die die Haltbarkeit im Vergleich zu herkömmlichen Strukturen um bis zu 50 % verlängern.[2]Bloomberg News, "Wachstum des Marktes für Frischkostlieferungen treibt Verpackungsinnovationen voran," bloomberg.com Große Plattformen investieren weiterhin in temperaturkontrollierte Infrastruktur, wie Amazons Zuweisung von 1,2 Milliarden USD im Jahr 2024 zur Modernisierung von Kühlkettenknoten zeigt, was wiederum die Nachfrage nach leistungsstarken, flexiblen Beuteln und Deckelungsmaterialien ankurbelt. Klarere US-amerikanische Regulierungsleitlinien zu Nanomaterialien im direkten Lebensmittelkontakt, die 2024 veröffentlicht wurden, verkürzten die Kommerzialisierungszyklen und reduzierten die Genehmigungsunsicherheit. Mit der Reifung städtischer Fulfillment-Netzwerke schichten Markeninhaber Datenprotokollierungssensoren auf Barrieresubstrate, wodurch hybride intelligente Verpackungen entstehen, die die Frische erhalten und Rückverfolgbarkeitseinblicke liefern.

Kostensenkungsfortschritte bei Nano-Ton-Barrierefolien ermöglichen die Massenmarkteinführung

Prozessinnovationen, vor allem lösungsmittelfreie Beschichtungen und kontinuierliche Abscheidungsverfahren, haben die Produktionskosten für Nano-Ton-Folien seit Anfang 2024 um rund 18–22 % gesenkt. Dows Kapazitätserweiterung in Texas im Wert von 200 Millionen USD verdeutlicht das Vertrauen in ein anhaltendes Volumenwachstum, da eine verbesserte Dispersion geringere Nanopartikelbeladungen ohne Leistungseinbußen ermöglicht. Harmonisierte europäische REACH-Anforderungen haben Hersteller dazu veranlasst, Standardformulierungen zu übernehmen, wodurch Skaleneffekte gesteigert und Stückkosten gesenkt werden. Diese Effizienzgewinne positionieren den Markt für Nano enabled Packaging als direkten Ersatz für bestehende EVOH-basierte Mehrschichtverbunde und erschließen volumenstarke Snack-, Obst- und Gemüse- sowie Milchproduktesegmente, die bisher preislich außerhalb der Reichweite lagen.

Zunehmender regulatorischer Druck für intelligente Rückverfolgbarkeit fördert die Einführung intelligenter Verpackungen

Überwachungsvorschriften auf Serienebene von europäischen und US-amerikanischen Behörden verpflichten Lebensmittellieferanten nun zur Bereitstellung einer lückenlosen Transparenz, was Investitionen in NFC-, QR- und RFID-Lösungen ankurbelt, die direkt auf Nano enabled-Substrate gedruckt werden. Walmarts Direktive für blockchain-verifizierte Blattgemüselieferungen löste parallele Initiativen bei großen Einzelhändlern aus und machte intelligente Etikettierung zur Basisanforderung. Die im September 2024 herausgegebenen FDA-Leitlinien klärten die Leistungskriterien für elektronische Überwachungsgeräte in pharmazeutischen Verpackungen und beschleunigten die Integration weiter. Die Miniaturisierung von Komponenten und sinkende Sensorkosten haben intelligente Formate für mittelständische Marken erschwinglich gemacht und treiben eine prognostizierte CAGR von 14,67 % für das Segment an.

Expansion der Pharma-Kühlkette in Schwellenmärkten erweitert den Anwendungsbereich

Wachsende Biologika-Pipelines und Impfstoffverteilungsprogramme erfordern Materialien, die die Integrität bei Temperaturen unter dem Gefrierpunkt über komplexe Lieferketten hinweg aufrechterhalten. Investitionsprogramme wie Pfizers Ausgaben von 2,1 Milliarden USD in Asien-Pazifik und Lateinamerika für 2024 unterstreichen den Fokus der Branche auf robuste Versandbehälter, Beutel und Blisterformate, die Barriere- und Temperaturüberwachungsfunktionen kombinieren. Schwellenländer priorisieren lokale Abfüll- und Fertigstellungskapazitäten, was die Nachfrage nach fortschrittlichen Verpackungen steigert, die internationalen Standards für gute Vertriebspraxis entsprechen und gleichzeitig hohen Umgebungstemperaturen standhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxikologische Bedenken bei Lebensmittelkontakt mit Nanopartikeln | -2.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität von Nano-Beschichtungslinien | -1.8% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Fehlende Recyclingströme für mehrschichtige Nano-Folien | -1.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Regulierungsstandards | -1.2% | Grenzüberschreitende Handelsrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologische Bedenken beim Lebensmittelkontakt schaffen regulatorische Unsicherheit

Strenge Protokolle der Europäischen Behörde für Lebensmittelsicherheit, einschließlich 90-tägiger Migrationstests, verlängern die Genehmigungszyklen um bis zu 18 Monate, erhöhen die Entwicklungskosten und verzögern Markteinführungen.[3]EFSA Journal, "Wissenschaftliche Stellungnahme zu Nanomaterialien in Lebensmittelkontaktmaterialien," efsa.onlinelibrary.wiley.com Akademische Studien, die eine Anreicherung von Nanopartikeln im Lebergewebe belegen, haben Vorsichtsmaßnahmen ausgelöst und Unternehmen dazu gezwungen, multijurisdiktionelle toxikologische Bewertungen durchzuführen. Unterschiedliche Auslegungen der ISO-10993-Normen zwingen Hersteller zur Erstellung regionsspezifischer Dossiers, was globale Markteinführungen erschwert und die kurzfristige Beschleunigung des Marktes für Nano enabled Packaging in regulierten Lebensmittelsegmenten behindert.

Hohe Kapitalintensität begrenzt die Produktionsskalierung

Eine hochmoderne Nano-Beschichtungslinie erfordert 75–120 Millionen USD und Spezialausrüstung, die von einer konzentrierten Lieferantenbasis bezogen wird. Die Abschreibungszeiträume erstrecken sich über sieben Jahre hinaus, doch rasche technologische Fortschritte riskieren eine frühzeitige Obsoleszenz und erhöhen das finanzielle Risiko für mittelgroße Verarbeiter. Sealed Airs deutsches Werk im Wert von 150 Millionen USD, das für 2026 zur Fertigstellung geplant ist, unterstreicht das erforderliche Kapitalengagement, um wettbewerbsfähige Skaleneffekte zu erzielen. Diese Barrieren bremsen die Aktivitäten neuer Marktteilnehmer und konzentrieren die Marktmacht bei etablierten Unternehmen mit soliden Bilanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Barrierendominanz trifft auf intelligenten Aufschwung

Barriereformate machten 47,91 % des Umsatzes im Jahr 2024 aus und unterstreichen damit ihre unverzichtbare Rolle beim Schutz feuchtigkeitsempfindlicher Lebensmittel und Biologika. Innerhalb der Marktgröße für Nano enabled Packaging nach Verpackungstypen führt ein verringerter Sauerstoffeintrag zu dokumentierten Haltbarkeitsverlängerungen von 30–50 %, eine Kennzahl, die sowohl bei E-Commerce-Lebensmittelhändlern als auch bei Pharmadistributoren Anklang findet. Kontinuierliche Kostenverbesserungen haben Barrierefolien in gängigen Snack- und Milchproduktlinien fest verankert und gleichzeitig margenschwächere Obst- und Gemüsekategorien erschlossen.

Intelligente Verpackungen, die voraussichtlich mit einer CAGR von 14,67 % wachsen werden, schöpfen ihre Stärke aus regulatorischen Rückverfolgbarkeitspflichten und dem Wunsch der Einzelhändler nach Datenanalysen zum Produktzustand. Auf Barriereschichten gedruckte Sensorplattformen liefern Zeit-Temperatur-Verläufe, die die Einhaltung der Kühlkette mit einem einzigen Antippen authentifizieren und den Prüfaufwand verringern. Frühe Pilotprojekte demonstrieren den ROI durch reduzierte Verderbnisansprüche und gesteigertes Verbrauchervertrauen und fördern eine breitere Einführung in Premium- und Handelsmarkensortimenten. Aktive antimikrobielle Varianten, die Nano-Silber oder Zinkoxid nutzen, gewinnen weiterhin Marktanteile in Proteinverarbeitungsanlagen, die strengen Rückrufrisiken ausgesetzt sind. Konzepte mit kontrollierter Freisetzung bleiben eine Nische, erzielen jedoch Premiumpreise in hochwertigen Pharma- und Gourmetlebensmittellinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Papierinnovationen fordern die Polymerdominanz heraus

Polymere machten 66,12 % des Umsatzes im Jahr 2024 aus, dank ihrer fest verankerten Extrusionsanlagen und vielseitigen Eigenschaftsprofile, die an Nanobeschichtungen anpassbar sind. Innerhalb des Marktes für Nano enabled Packaging dienen Polyolefine als Arbeitspferd für flexible Laminate, während PET-Strukturen starre Schalen für Fleisch und Fertiggerichte unterstützen. Beschichtungshaftung, thermische Stabilität und mechanische Haltbarkeit erhalten gemeinsam die Polymerdominanz aufrecht.

Papier und Karton hingegen entwickeln sich mit einer prognostizierten CAGR von 15,89 % rasant weiter, da Nano-Zellulose- und hybride Tonsysteme die Leistungslücke zu Kunststoffen schließen. Jüngste kommerzielle Markteinführungen haben Sauerstoffdurchlässigkeitsraten von unter 1 cc/m²/Tag erreicht und damit Kategorien wie Trockenmischungen und Süßwaren erschlossen, die traditionell metallisierten Folien vorbehalten waren. Die Kostenparität liegt noch einige Jahre entfernt, aber Nachhaltigkeitszusagen von Marken sichern eine aufnahmebereite Nachfragebasis. Metalle und Glas behalten ihre Spezialrollen, wo eine absolute Barriere oder chemische Inertheit zwingend erforderlich ist, insbesondere bei parenteralen Arzneimitteln und aromasensitiven Luxuslebensmitteln.

Nach Anwendung: Pharmazeutika gewinnen an Dynamik jenseits der Lebensmitteldominanz

Lebensmittel und Getränke generierten 71,41 % des Umsatzes im Jahr 2024, was das Volumenausmaß des Sektors und die bewährte Fähigkeit von Nano-Folien widerspiegelt, Verderb über globale Lieferketten hinweg zu mindern. Online-Lebensmittelplattformen fordern zunehmend dünnere, leichtere Verpackungen, die die Integrität über mehrere Berührungspunkte hinweg aufrechterhalten, was die Substitution von herkömmlichen Mehrschichtstrukturen durch Nano enabled-Strukturen vorantreibt.

Pharmazeutische Anwendungen werden voraussichtlich alle anderen mit einer CAGR von 15,58 % übertreffen, angetrieben durch Biologika- und Impfstoff-Pipelines, die Stabilität bei Temperaturen unter dem Gefrierpunkt und authentifizierte Verwahrungsnachweise erfordern. Intelligente Blisterfolien und Fläschchenstopfen integrieren Feuchtigkeitssensoren und RFID-Chips, um die Therapietreue sicherzustellen und Fälschungen zu verhindern. Die regulatorische Angleichung rund um die digitale Überwachung, wie durch FDA-Leitlinien belegt, festigt die Einführung weiter. Körperpflegeprodukte nutzen Nano-Barrieren, um Duftverlust und Oxidation zu verhindern, während Industriekomponenten die Technologie einsetzen, um empfindliche Elektronik während des Langstreckentransports vor Korrosion zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Logistikspezialisten beschleunigen die Einführung

Fleisch-, Geflügel- und Meeresfrüchteverarbeiter dominierten mit einem Anteil von 28,38 % im Jahr 2024 und setzen antimikrobielle Folien ein, die die Keimbelastung reduzieren und das Mindesthaltbarkeitsdatum verlängern. Die Einführung wird durch strenge Einzelhändler-Scorecards und den finanziellen Vorteil durch reduzierten Schwund motiviert.

Anbieter von Gesundheitslogistik werden voraussichtlich das schnellste Wachstum mit einer CAGR von 13,61 % verzeichnen, da personalisierte Therapien und Impfprogramme mit erweiterter Reichweite eingeführt werden. Fortschrittliche Versandbehälter mit eingebetteten Temperatursonden helfen Drittanbietern, die Regeln der Guten Vertriebspraxis einzuhalten und kostspielige Produktverluste zu vermeiden. Molkereiunternehmen skalieren weiterhin Nano-verbesserte Kartons, um lichtinduzierte Nährstoffabbauprozesse zu minimieren, während Exporteure von Frischprodukten Atemkontrollbeutel mit eingebetteten Nano-Zeolithen nutzen, um die Festigkeit während transozeanischer Reisen aufrechtzuerhalten.

Geografische Analyse

Asien-Pazifik beherrschte 35,61 % des globalen Umsatzes im Jahr 2024, eine Position, die durch Chinas umfangreiches Verarbeiternetzwerk, Japans Tiefe in Forschung und Entwicklung und Indiens Boom bei verpackten Lebensmitteln gesichert wurde. Regierungen fördern aktiv die Nanotechnologieentwicklung, wobei Chinas 14. Fünfjahresplan 15 Milliarden USD für Nanoforschung bereitstellt und Indiens Produktionsgebundenes Anreizprogramm Subventionen für die Expansion von Barrierefolien kanalisiert. Südkorea erprobt intelligente Etiketten für die Pharma- und Elektronikindustrie, während ASEANs harmonisierte Lebensmittelkontaktstandards von 2024 regulatorische Klarheit schaffen, die ausländische Investitionen anzieht. Es wird erwartet, dass der Markt für Nano enabled Packaging weiterhin mit zweistelligen Raten wächst, da die regionale E-Commerce-Durchdringung zunimmt und Nachhaltigkeitsvorschriften strenger werden.

Nordamerika nutzt robuste Technologie-Ökosysteme und transparente Genehmigungsverfahren, um wesentlich zum Umsatz beizutragen. FDA-Schnellzulassungswege haben die Markteinführungszeit für neuartige Materialien verkürzt und inländischen Verarbeitern einen First-Mover-Vorteil verschafft. Kanadas Programm für saubere Technologien im Wert von 125 Millionen USD fördert die Nano-Zellulose-Forschung, die wiederum grenzüberschreitende Verpackungslieferketten beeinflusst. Mexiko profitiert von USMCA-Anreizen, wobei erweiterte Automobil- und Unterhaltungselektronikexporte in Nano-Barrierebeuteln verpackt werden, die Langstreckentransport und Feuchtigkeitsschwankungen standhalten können.

Europa balanciert Expansion mit strengen Sicherheits- und Nachhaltigkeitsmandaten. Deutschlands Chemieindustrie und Frankreichs Gourmetlebensmittelproduzenten dienen als wichtige Nachfragezentren, während Italiens Luxusgüterverpackungen Nanobeschichtungen für Anti-Fälschungsfunktionalität übernehmen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union fördert die Recyclingfähigkeit und treibt die Entwicklung papierbasierter Nano-Barriereinnovationen voran. Das Vereinigte Königreich spiegelt EU-Standards nach dem Brexit wider, behält jedoch die Flexibilität, Pilotversuche schneller zu genehmigen, was Startups anzieht. Nordische Länder präsentieren faserbasierte Verpackungen mit kompostierbaren Nano-Schichten, die hohen Umwelterwartungen der Verbraucher entsprechen.

Der Nahe Osten verzeichnet mit einer prognostizierten CAGR von 15,71 % die weltweit höchste Rate, unterstützt durch staatliche Diversifizierungsagenden wie die Nationale Ernährungssicherheitsstrategie 2051 der Vereinigten Arabischen Emirate und Saudi-Arabiens Vision 2030. Klimakontrollierte Landwirtschaft und aufstrebende Pharmaproduktion erfordern Barriere- und intelligente Verpackungen, die hohen Umgebungstemperaturen standhalten. Logistikzentren in Dubai und Dschidda leiten Waren zwischen Kontinenten, was widerstandsfähige, datenfähige Verpackungslösungen über Temperaturbereiche hinweg erforderlich macht.

Südamerika verzeichnet eine stetige Einführung, angeführt von Brasiliens Agrarunternehmen, die antimikrobielle Innenauskleidungen spezifizieren, um die Sicherheitsanforderungen der Importeure zu erfüllen. Chilenische Lachsproduzenten setzen Nano-Barrierebeutel ein, um die gekühlte Haltbarkeit auf transpazifischen Routen zu verlängern. Afrika bleibt ein Nascent-Markt, eingeschränkt durch begrenzte Kühlketteninfrastruktur und unterschiedliche Regulierungsrahmen; jedoch säen durch Geberfinanzierung unterstützte Impfprogramme die Nachfrage nach temperaturüberwachenden Fläschchen in ausgewählten Märkten.

Wettbewerbslandschaft

Die Konzentration ist moderat, wobei die fünf größten Unternehmen rund 38 % des Umsatzes im Jahr 2024 auf sich vereinen, was sowohl Skaleneffekte als auch eine lebhafte Innovation im mittleren Segment widerspiegelt. Konglomerate wie Amcor, Sealed Air und Berry Global verfolgen Zukäufe, um ihre Nano-Fähigkeiten zu stärken, wie Sealed Airs Übernahme von NanoGuard Technologies für 320 Millionen USD im Dezember 2024 zeigt. Technologiepartnerschaften florieren, wobei Mondi mit BASF an Verpackungen mit kontrollierter Freisetzung für Pharmazeutika zusammenarbeitet, die für die Pilotproduktion im Jahr 2025 vorgesehen sind. Die vertikale Integration von der Nanopartikelsynthese bis zur Verarbeitung differenziert führende Akteure, indem sie die Compliance vereinfacht und geistiges Eigentum schützt.

Die Patentintensität steigt: USPTO-Anmeldungen im Zusammenhang mit Nano-Verpackungen stiegen im Jahr 2024 um 45 % im Jahresvergleich. Viele Erfindungen zielen auf doppelte Ziele von Leistung und Recyclingfähigkeit ab, was die Forderung der Kunden nach End-of-Life-Lösungen widerspiegelt. Unternehmen, die in der Lage sind, multiregionale Regulierungsregime zu navigieren, verfügen über Preissetzungsmacht, insbesondere in Lebensmittelkontakt- und medizinischen Anwendungen. Hohe Kapitalanforderungen und strenge Qualifikationstests schrecken neue Marktteilnehmer ab, obwohl venture-finanzierte Spezialisten gelegentlich durch Lizenzvereinbarungen mit etablierten Unternehmen, die nach frischen Ideen suchen, durchbrechen.

Mit Blick auf die Zukunft werden die Wettbewerbsdynamiken davon abhängen, Kostenparität für faserbasierte Nano-Barrieren zu erreichen, nahtlose Track-and-Trace-Elektronik zu integrieren und skalierbare Recyclingströme für Mehrschichtformate zu etablieren. Unternehmen, die Nachhaltigkeit mit Gewinnzielen in Einklang bringen, werden Marktanteile konsolidieren, da sich gesetzliche Fristen verschärfen und Einzelhändler strengere Verpackungs-Scorecards einführen.

Marktführer der Branche für Nano enabled Packaging

Amcor plc

Sealed Air Corporation

Tetra Pak International SA

Mondi plc

Smurfit Westrock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amcor plc verpflichtete sich zu 180 Millionen USD für den Bau einer Nano-Beschichtungsanlage in Vietnam, die auf pharmazeutische Kühlkettenverpackungen für Südostasien abzielt, mit einer erwarteten Jahreskapazität von 2,5 Milliarden Einheiten bis 2027.

- Dezember 2024: Sealed Air Corporation erwarb NanoGuard Technologies für 320 Millionen USD und fügte damit antimikrobielles Nano-Silber-Know-how und 47 Patente zu seinem Portfolio hinzu.

- November 2024: Tetra Pak International führte in Europa kommerziell Nano-Zellulose-Barrierebeschichtungen ein, die Sauerstoffdurchlässigkeitsraten von unter 0,8 cc/m²/Tag liefern und dabei vollständige Recyclingfähigkeit erhalten.

- Oktober 2024: Mondi plc und BASF gingen eine Partnerschaft für pharmazeutische Verpackungen mit kontrollierter Freisetzung ein, die Nano-Einkapselung einsetzt, mit Pilotläufen, die für das zweite Quartal 2025 geplant sind.

Berichtsumfang des globalen Marktes für Nano enabled Packaging

| Aktive Verpackung |

| Intelligente / Smart-Verpackung |

| Barrierepackung |

| Verpackung mit kontrollierter Freisetzung |

| Polymere |

| Metalle |

| Glas |

| Papier und Karton |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Frischprodukte |

| Süßwaren und Snacks |

| Anbieter von Gesundheitslogistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Verpackungstyp | Aktive Verpackung | ||

| Intelligente / Smart-Verpackung | |||

| Barrierepackung | |||

| Verpackung mit kontrollierter Freisetzung | |||

| Nach Material | Polymere | ||

| Metalle | |||

| Glas | |||

| Papier und Karton | |||

| Nach Anwendung | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Industrie | |||

| Nach Endverbraucherbranche | Fleisch, Geflügel und Meeresfrüchte | ||

| Milchprodukte | |||

| Frischprodukte | |||

| Süßwaren und Snacks | |||

| Anbieter von Gesundheitslogistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nano enabled Packaging im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 37,21 Milliarden USD und wird bis 2030 voraussichtlich rasch wachsen.

Was treibt das schnellste Wachstum im Bereich Nano enabled Packaging an?

Intelligente Formate, die Rückverfolgbarkeitssensoren einbetten, werden voraussichtlich zwischen 2025 und 2030 eine CAGR von 14,67 % verzeichnen.

Welches Material gewinnt gegenüber Polymeren an Boden?

Papier und Karton, beschichtet mit Nano-Zellulose-Barrieren, werden voraussichtlich mit einer CAGR von 15,89 % wachsen und die Polymerdominanz herausfordern.

Warum ist der Nahe Osten eine attraktive Region für Lieferanten?

Staatliche Investitionen in Ernährungssicherheit und Gesundheitsversorgung unterstützen eine prognostizierte CAGR von 15,71 %, die höchste regionale Rate bis 2030.

Was begrenzt neue Marktteilnehmer im Bereich Nano enabled Packaging?

Kapitalanforderungen von 75–120 Millionen USD für hochmoderne Nano-Beschichtungslinien schaffen hohe Markteintrittsbarrieren.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen halten rund 38 % des Marktanteils, was eine moderate Konzentration widerspiegelt, die dennoch Raum für Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: