Marktgröße und Marktanteil für Netzwerkerkennung und -reaktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerkerkennung und -reaktion von Mordor Intelligence

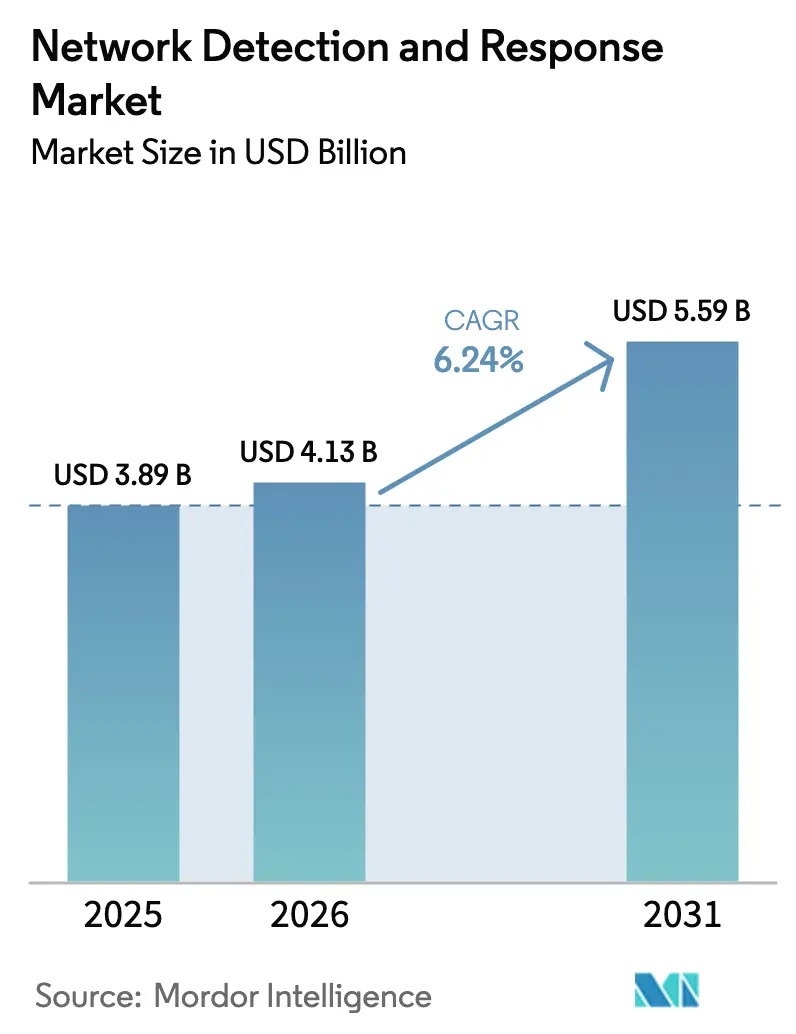

Die Marktgröße für Netzwerkerkennung und -reaktion wird im Jahr 2026 auf 4,13 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,89 Milliarden USD, mit Projektionen für 2031 von 5,59 Milliarden USD, was einem Wachstum von 6,24 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum nimmt zu, da Unternehmen von reaktivem Monitoring zu proaktiver Bedrohungssuche übergehen und KI-gestützte Analysen in Hybrid-Cloud-Transparenz-Workflows einbetten. Die Konvergenz mit Extended-Detection-and-Response-Plattformen (XDR), Zero-Trust-Vorgaben und der Digitalisierung der Betriebstechnologie (OT) weitet die adressierbare Nachfrage weiter aus. Anbieter differenzieren sich durch KI-Genauigkeit, verschlüsselte Ost-West-Inspektion und automatisierte Behebung, während Managed-Security-Service-Provider (MSSPs) schlüsselfertige Angebote für ressourcenbeschränkte Käufer bündeln. Datensouveränitätsvorschriften und die Erschöpfung durch Fehlalarme hemmen weiterhin die schnelle Cloud-Migration, doch Plattformkonsolidierung und Anreize durch Cyberversicherungen sorgen für stetige Kapitalzuflüsse entlang der Wertschöpfungskette des Marktes für Netzwerkerkennung und -reaktion.

Wichtigste Erkenntnisse des Berichts

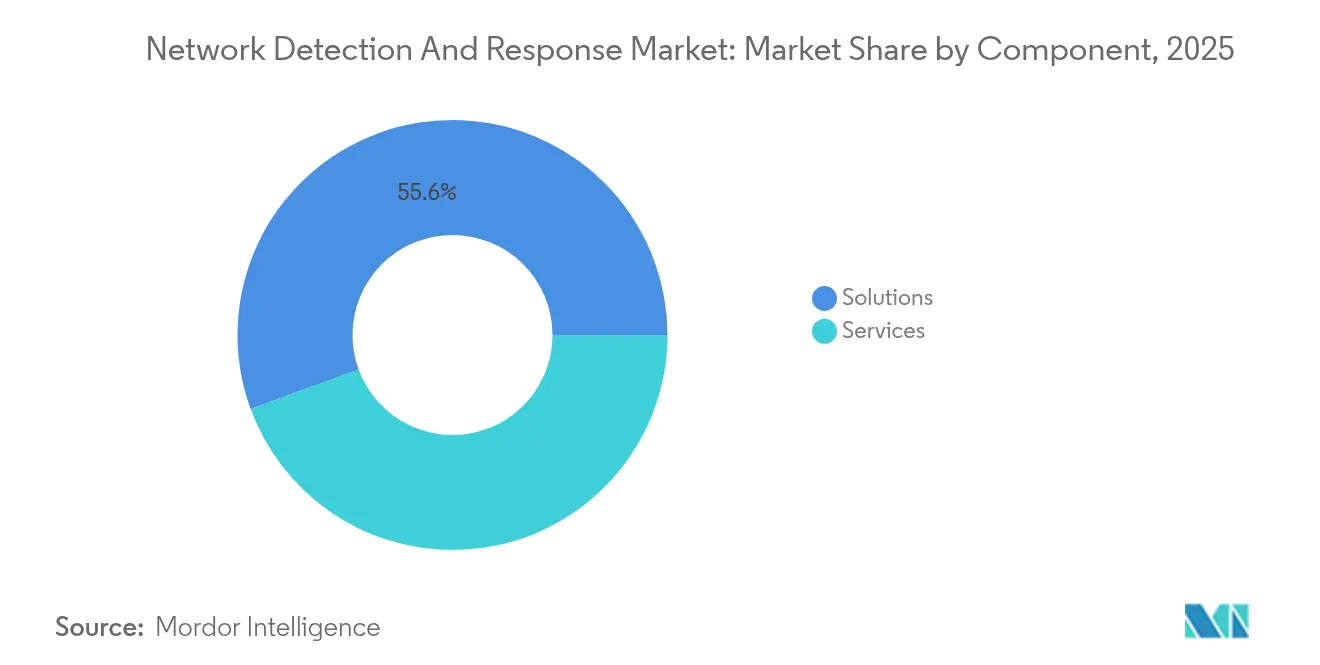

- Nach Komponente entfielen 55,60 % des Marktanteils für Netzwerkerkennung und -reaktion im Jahr 2025 auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

- Nach Bereitstellung entfiel der On-Premises-Bereich auf 60,90 % der Marktgröße für Netzwerkerkennung und -reaktion im Jahr 2025, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich eine CAGR von 7,32 % erzielen wird.

- Nach Erkennungstechnik führten signaturbasierte Methoden mit einem Anteil von 54,90 % im Jahr 2025; KI-gestützte Anomalieerkennung wird im Prognosezeitraum voraussichtlich mit einer CAGR von 7,28 % wachsen.

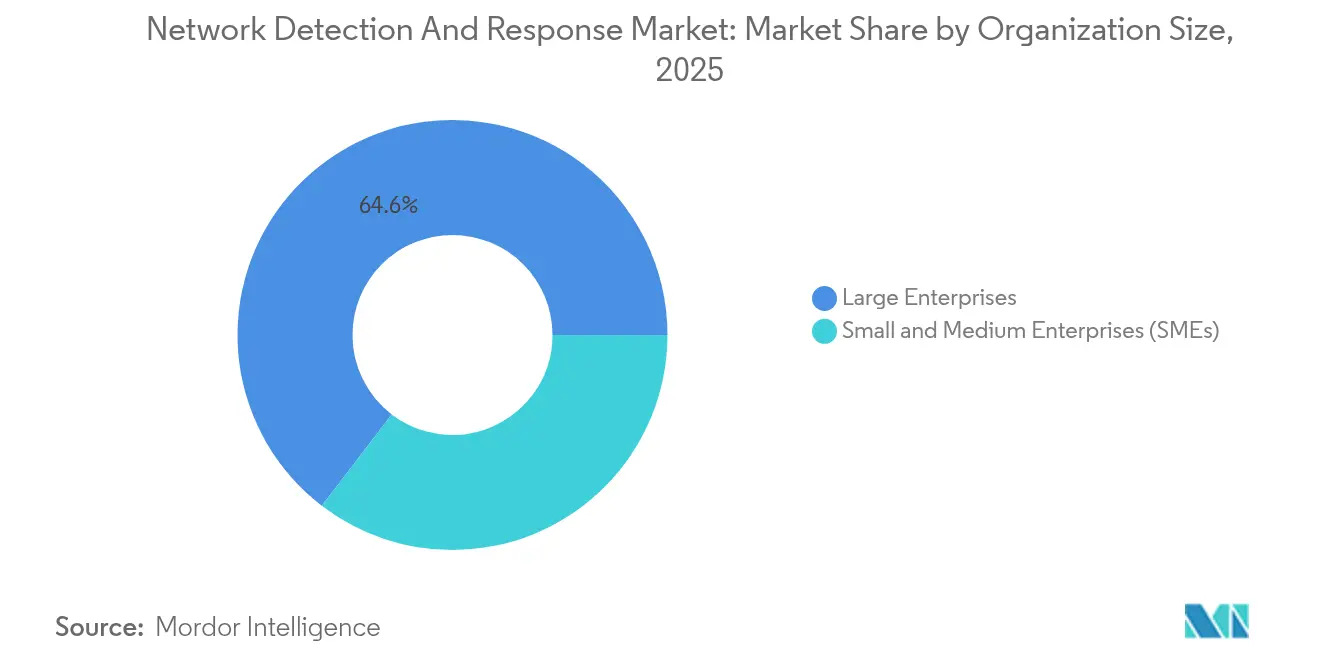

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,60 %, während KMU voraussichtlich mit einer CAGR von 6,84 % bis 2031 wachsen werden.

- Nach Endnutzer dominierte BFSI mit einem Anteil von 25,10 % im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 8,06 % wachsen werden.

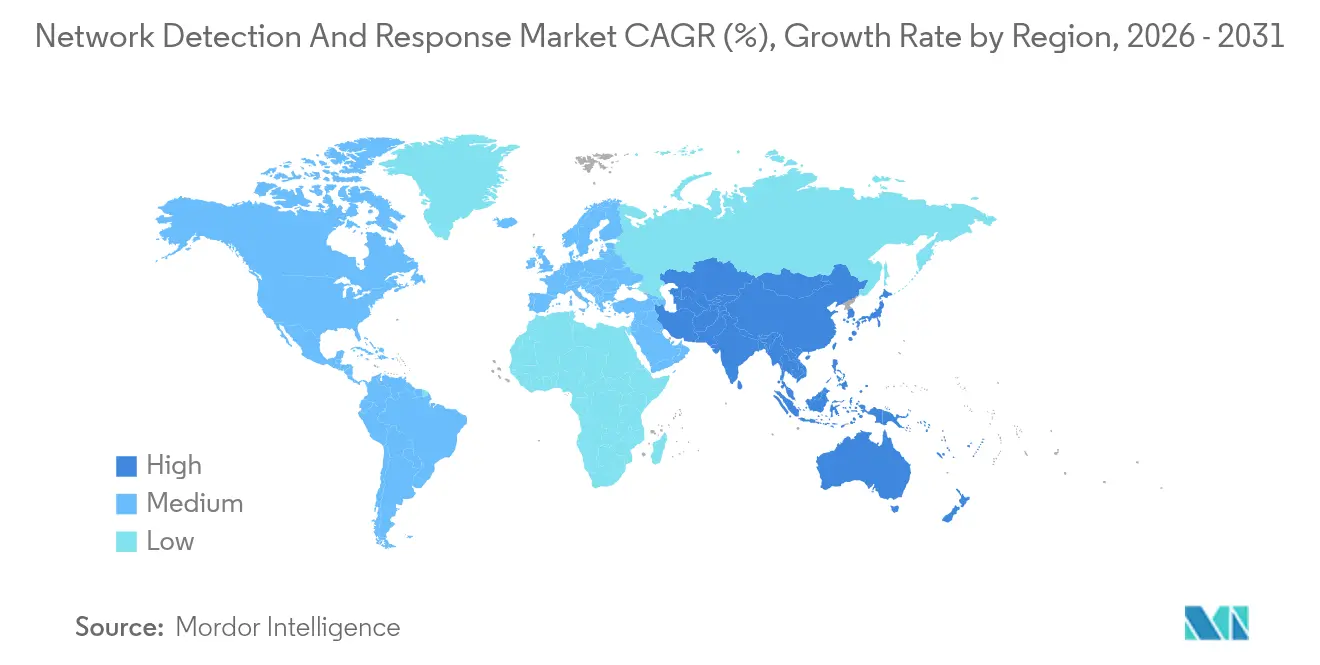

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 40,10 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,45 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Netzwerkerkennung und -reaktion

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung KI-gestützter Anomalieerkennung in Hybrid-Cloud-Netzwerken | +1.8% | Global, mit Nordamerika und der EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Integration von Netzwerkerkennung und -reaktion in XDR/SOC-Automatisierungs-Workflows | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf verschlüsselte Ost-West-Verkehrsüberwachung in OT- und ICS-Umgebungen | +0.9% | Global, mit Priorisierung industrieller Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg von Zero-Trust-Netzwerkarchitekturen bei nordamerikanischen Fortune-1000-Unternehmen | +1.1% | Nordamerika, Ausstrahlungseffekte auf EU und asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rabatte auf Cyberversicherungsprämien verknüpft mit Echtzeit-Telemetrie der Netzwerkerkennung und -reaktion | +0.7% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Managed-Security-Service-Provider bündeln Netzwerkerkennung und -reaktion in KMU-Paketen für den asiatisch-pazifischen Raum | +0.5% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Anomalieerkennung in Hybrid-Cloud-Netzwerken

KI-gestützte Plattformen für Netzwerkerkennung und -reaktion reduzieren die Untersuchungszeiten von Warnmeldungen von 40 Minuten auf 3–11 Minuten und verbessern die mittlere Zeit bis zum Abschluss um bis zu 95 %.[1]Dropzone AI, "KI-SOC-Analysten: Der vollständige Leitfaden zum Warnmeldungsmanagement," dropzone.ai Machine-Learning-Modelle erlernen Basisverhalten in privaten Rechenzentren und Multi-Cloud-Workloads und kennzeichnen Zero-Day-Taktiken selbst bei verschlüsseltem Datenverkehr. Darktrace berichtet, dass 70 % der Erkennungen mittlerweile auf hochgradig anomale Aktivitäten zurückgehen, die von seiner selbstlernenden KI aufgedeckt werden. Generative KI fügt autonome Bedrohungssuchfunktionen hinzu, obwohl Angreifer KI-fähige polymorphe Schadsoftware einsetzen, die sich mutiert, um statische Signaturen zu umgehen. Organisationen, die solche Fähigkeiten einsetzen, steigern den Durchsatz bei der Warnmeldungsbearbeitung um das Zehnfache, ohne die Mitarbeiterzahl entsprechend zu erhöhen – ein wesentlicher Gewinn angesichts eines globalen Arbeitskräftemangels, bei dem nur 72 % der Sicherheitsstellen besetzt sind.

Integration von Netzwerkerkennung und -reaktion in XDR/SOC-Automatisierungs-Workflows

XDR-Plattformen verknüpfen Netzwerktelemetrie mit Endpunkt-, Identitäts- und Cloud-Protokollen und stellen eine einheitliche Konsole bereit, die doppelte Warnmeldungen reduziert und den Kontext anreichert. Cisco XDR nimmt Feeds von mehr als 80 Drittanbieter-Tools auf und wendet Talos-Intelligence an, um Fehlalarme zu reduzieren.[2]Cisco Systems, "Über Cisco XDR," docs.xdr.security.cisco.com SOCs bearbeiten täglich rund 3.800–4.500 Warnmeldungen, von denen 62 % unbeantwortet verworfen werden; XDR-Korrelation hebt hochwertige Vorfälle hervor und ermöglicht es Analysten, Rückstände schneller abzubauen. Microsoft koppelt Defender XDR mit Sentinel SIEM für automatisierte Untersuchungen in Multi-Cloud-Umgebungen. Diese Orchestrierungsgewinne sind entscheidend, da 90 % der SOCs angeben, durch manuelle Triage überwältigt zu sein.

Umstieg auf verschlüsselte Ost-West-Verkehrsüberwachung in OT- und ICS-Umgebungen

Industrielle Netzwerke, die einst durch Luftspalte isoliert waren, tauschen nun verschlüsselten Datenverkehr zwischen speicherprogrammierbaren Steuerungen und Leitsystemen aus, was blinde Flecken für herkömmliche Deep-Packet-Inspection hinterlässt. 93 % der Organisationen berichten von mindestens einem OT-Netzwerkeinbruch pro Jahr. Aktualisierte NIST-Leitlinien fordern eine kontinuierliche Überwachung, die Cipher-Suite-Nutzung, Sitzungsdauer und Flussrichtung ohne Entschlüsselung beobachtet, um die Betriebszeit zu erhalten. Spezialisierte Anbieter analysieren industrielle Protokolle, um legitime Prozessvarianz von bösartiger lateraler Bewegung zu unterscheiden, und erfüllen damit die Anforderung der Anlagenbetreiber nach passiver, nicht-invasiver Inspektion.

Anstieg von Zero-Trust-Architekturen bei nordamerikanischen Fortune-1000-Unternehmen

81 % der Unternehmen planen, Zero-Trust-Einführungen bis 2026 abzuschließen, angetrieben durch die Executive Order 14028 und das Reifegradmodell der CISA.[3]CIO, "Warum 81 % der Organisationen planen, Zero Trust bis 2026 einzuführen," cio.com Kontinuierliche Verifizierung erfordert allgegenwärtige Sensoren für Netzwerkerkennung und -reaktion, die jeden mikrosegmentierten Datenfluss prüfen. Doch nur 5 % der Unternehmen erreichen heute eine vollständige Mikrosegmentierung, was eine latente Nachfrage nach Plattformen für Netzwerkerkennung und -reaktion schafft, die die Richtliniendurchsetzung automatisieren. Zivile Bundesbehörden müssen in jährlichen Haushaltsanträgen Fortschritte bei den Zero-Trust-Säulen nachweisen, was die Ausgabenzyklen beschleunigt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erschöpfung durch Fehlalarme beeinträchtigt die SOC-Produktivität | -1.4% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenspeicherungsvorschriften begrenzen die Einführung Cloud-nativer Netzwerkerkennung und -reaktion | -0.8% | EU, asiatisch-pazifischer Raum, mit regulatorischer Ausweitung | Mittelfristig (2–4 Jahre) |

| Kostenhürde für Hochgeschwindigkeits-Paketerfassungshardware (100 GbE) an OT-Standorten | -0.6% | Global, konzentriert in industriellen Regionen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei netzwerkzentrierter Bedrohungssuche in Lateinamerika | -0.4% | Lateinamerika, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschöpfung durch Fehlalarme beeinträchtigt die SOC-Produktivität

Teams verschwenden 70 % der Untersuchungsstunden mit harmlosen Ereignissen, während echte Bedrohungen unbeachtet bleiben und die Erschöpfungsrate der Analysten steigt. Das durchschnittliche Warnmeldungsvolumen übersteigt täglich 4.000; zwei Drittel werden ungeprüft gelassen, da die Kapazität hinterherhinkt. Die nachgelagerten Folgen umfassen verzögerte Eindämmung aktiver Einbrüche bei einem Drittel der Unternehmen, steigende Kosten durch Datenschutzverletzungen und Fluktuation, die die Qualifikationslücke von 4,8 Millionen Personen im Bereich Cybersicherheit vertieft.

Datenspeicherungsvorschriften begrenzen die Einführung Cloud-nativer Netzwerkerkennung und -reaktion

Die NIS2-Richtlinie der EU, die 2024 in Kraft getreten ist, und widersprüchliche grenzüberschreitende Gesetze wie der US CLOUD Act legen widersprüchliche Verpflichtungen für die Telemetriespeicherung fest. Finanzdienstleister und Gesundheitsdienstleister bevorzugen On-Premises- oder Hybrid-Bereitstellungen, anstatt das Risiko der Nichteinhaltung einzugehen, was die Adressierbarkeit von Cloud-Netzwerkerkennung und -reaktion einschränkt. Ähnliche Vorschriften in Japan, Indien und Australien replizieren die Reibung im gesamten asiatisch-pazifischen Raum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten die Dominanz, während Dienstleistungen sich beschleunigen

Lösungen machten 2025 55,60 % des Marktanteils für Netzwerkerkennung und -reaktion aus, was die Käuferpräferenz für einheitliche Analyse-Engines und automatisierte Playbook-Orchestrierung unterstreicht. Anbieter bündeln fortschrittliche Machine-Learning-Modelle, Bedrohungsintelligenz-Feeds und forensische Toolkits in schlüsselfertige Plattformen, die sich in SOC-Arbeitsabläufe einfügen. Professionelle Dienstleistungsbereiche florieren, da Unternehmen die Erkennungslogik an individuelle Architekturen anpassen, mit SIEMs integrieren und Personal schulen.

Dienstleistungen verzeichnen mit einer CAGR von 6,95 % bis 2031 das höchste Wachstum, da MSSPs Qualifikationsmängel durch 24/7-Überwachung und Bedrohungssuche beheben. Managed-Detection-and-Response-Vereinbarungen (MDR) betten Telemetrie der Netzwerkerkennung und -reaktion mit menschlicher Expertise ein und ermöglichen es mittelständischen Unternehmen, auf Transparenz auf Unternehmensebene zuzugreifen, ohne Kapitalaufwendungen zu tätigen. Das Hybridmodell findet Anklang, da nur 72 % der globalen Cybersicherheitsstellen besetzt sind, was externe Unterstützung zu einer strukturellen Notwendigkeit macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Wachstum beschleunigt sich bei gleichzeitiger On-Premises-Kontrolle

On-Premises-Installationen machten 2025 60,90 % der Marktgröße für Netzwerkerkennung und -reaktion aus, da regulierte Branchen die direkte Kontrolle über sensible Paketerfassungen behalten. Geräte können auf einzigartige Datenverkehrsmuster abgestimmt und mit vorhandenen Hardware-Taps integriert werden. Cloud-basierte Lösungen werden jedoch mit einer CAGR von 7,32 % wachsen, gestützt durch elastische Skalierung, automatisierte Upgrades und nutzungsbasierte Preisgestaltung.

Hybrid-Bereitstellung gewinnt an Bedeutung, indem rohe Pakete lokal verarbeitet werden, während Metadaten an Cloud-Analyse-Engines weitergeleitet werden. Diese Architektur navigiert Datensouveränitätsbeschränkungen wie NIS2 und nutzt gleichzeitig Cloud-Effizienz. Anbieter betonen homomorphe Verschlüsselung und regionalisierte Datenpools, um Compliance-Teams weiter zu beruhigen.

Nach Erkennungstechnik: KI-Modelle nagen an der Dominanz signaturbasierter Methoden

Signaturbasierte Methoden behielten 2025 einen Anteil von 54,90 % und nutzten kuratierte Bedrohungsdatenbanken und niedrige Fehlalarmquoten. Sie sind unverzichtbar gegen Commodity-Schadsoftware und Richtlinienverstöße. KI-basierte Anomalie-Engines werden jedoch eine CAGR von 7,28 % verzeichnen und Zero-Days sowie Insider-Missbrauch erkennen, indem sie normale Baselines modellieren und Abweichungen erkennen.

Hybride Erkennung, die Signaturen mit Verhaltensanalysen kombiniert, gewinnt an Dynamik. Korrelierte Erkenntnisse reduzieren Rauschen und bewahren gleichzeitig eine hohe Trefferquote, was den SOC-Anforderungen nach Präzision entspricht. Anbieter patentieren selektive Anomaliemeldungen und ML-gestützte Identitätsbetrugs-Erkennung, um geistiges Eigentum zu sichern.

Nach Netzwerktyp: Cloud-Fabrics beleben die Innovation

Traditionelle physische Netzwerke repräsentieren 2025 noch immer 52,00 % des Umsatzes, gestützt durch etablierte LAN/WAN-Infrastrukturen, die die Unternehmenskonnektivität verankern. Appliances überwachen Spine-Leaf-Architekturen und Hardware-Switches und unterstützen gleichzeitig die Inspektion mit Leitungsrate für Hochdurchsatz-Links. Cloud- und SaaS-Umgebungen sind zwar kleiner, aber für eine CAGR von 8,41 % positioniert, da softwaredefinierte Overlays, Kubernetes-Cluster und API-zentrische Workflows elastische, sensorlose Transparenz erfordern.

Betriebstechnologie-Netzwerke stellen besondere Anforderungen: Protokollbewusstsein, passive Überwachung und deterministische Latenzerhaltung. Anbieter trainieren Modelle auf Modbus-, DNP3- und PROFINET-Datenverkehr und erschließen ein neu zugängliches OT-Sicherheitsbudget, das durch staatliche Direktiven zur kritischen Infrastruktur beschleunigt wird.

Nach Unternehmensgröße: MSSP-Partnerschaften erschließen KMU-Ausgaben

Großunternehmen trugen 2025 64,60 % der Umsätze bei, was komplexe Umgebungen, Compliance-Anforderungen und gesunde Sicherheitsbudgets widerspiegelt. Sie setzen Plattform-Suiten ein, integrieren sich in DevSecOps-Pipelines und besetzen interne Jagdteams. Kleine und mittlere Unternehmen werden trotz Budgetbeschränkungen mit einer CAGR von 6,84 % wachsen, ermöglicht durch MSSP-Pakete, die die operative Komplexität abstrahieren.

MSSPs nutzen mandantenfähige Architekturen, um Sensorkosten zu amortisieren, und bieten eine Preisgestaltung pro Nutzer an, die dem Cashflow von KMU entspricht. Warnmeldungstriage, Vorfallsreaktion und Compliance-Berichterstattung werden als Dienstleistung erbracht und lagern SOC-Funktionen effektiv aus. Die Vereinbarung adressiert den Arbeitskräftemangel: Weltweit sind 4,8 Millionen Cybersicherheitsstellen unbesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen rückt in den Fokus des Hochstwachstums

BFSI hielt 2025 25,10 % des Umsatzes, geprägt durch strenge Transaktionsüberwachungsvorschriften und attraktive Monetarisierungsmöglichkeiten für Angreifer. Institutionen integrieren Telemetrie der Netzwerkerkennung und -reaktion in Zahlungsbetrugsanalysen und SWIFT-Datenverkehrsinspektion, um Aufsichtsprüfungen zu erfüllen. Das Gesundheitswesen und die Biowissenschaften werden mit einer CAGR von 8,06 % wachsen, da vernetzte Medizingeräte zunehmen, HIPAA-Aktualisierungen eine Mehrfaktor-Authentifizierung vorschreiben und Ransomware die Patientenversorgung stört.

Die durchschnittlichen Kosten von Datenschutzverletzungen im Gesundheitswesen erreichten 4,88 Millionen USD und verstärken die Kontrolle auf Vorstandsebene. Anbieter passen Erkennungen an HL7- und DICOM-Datenverkehr an und gewährleisten gleichzeitig die Betriebszeit für die Patientensicherheit. Fertigungs-, Energie-, Regierungs- und Einzelhandelsbranchen steigern ebenfalls ihre Ausgaben zum Schutz von OT-Anlagen, nationalstaatlichen Zielen und Omnichannel-Zahlungsdaten.

Geografische Analyse

Nordamerika erwirtschaftete 2025 40,10 % des globalen Umsatzes, unterstützt durch CISA-Direktiven, föderale Zero-Trust-Kontrollpunkte und tiefe Anbieter-Ökosysteme. Fortune-1000-Einführungen treiben mehrjährige Plattformerneuerungszyklen an, während Cyberversicherungsmärkte das Underwriting an Telemetrie der Netzwerkerkennung und -reaktion knüpfen.

Europa wächst unter dem Impuls der NIS2-Richtlinie, die kritische Einrichtungen verpflichtet, kontinuierliche Überwachung und 24-Stunden-Vorfallsmeldung nachzuweisen. Anbieter eröffnen regionale SOCs und setzen Datenlokalisierungsfunktionen ein, um DSGVO- und Schrems-II-Rechtsprechung zu erfüllen. Regierungen leiten Mittel aus dem Aufbau- und Resilienzfonds in die Cybersicherheitsmodernisierung, was die Ausgaben im gesamten Block verankert.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,45 % bis 2031 die schnellste Entwicklung, da die Expansion der digitalen Wirtschaft und steigende Bedrohungsvolumina die Einführung katalysieren. Japans Verteidigungshaushalt finanziert KI-gestützte Cyber-Abwehrnetze, Indiens CERT-In schreibt die Meldung von Datenschutzverletzungen innerhalb von sechs Stunden vor, und Australiens Gesetze zur Sicherheit kritischer Infrastrukturen verpflichten zur OT-Überwachung. Lateinamerika kämpft mit Angriffsvolumina, die 40 % über dem globalen Durchschnitt liegen, was Unternehmen dazu veranlasst, veraltete IDS zugunsten KI-basierter Netzwerkerkennung und -reaktion zu überspringen. Der Nahe Osten und Afrika weiten die Beschaffung im Rahmen nationaler Vision-2030-Digitalisierungsagenden und IOC-Compliance aus.

Wettbewerbslandschaft

Die Marktstruktur neigt zu moderater Konzentration, da Plattformgiganten Nischeninnovatoren absorbieren. Zscaler zahlte 350 Millionen USD für Avalor, um ein Sicherheitsdaten-Fabric zu weben, das die Ursachenanalyse beschleunigt, während Palo Alto Networks' ausstehender Deal für Protect AI im Wert von 650–700 Millionen USD Prisma AIRS für die Verteidigung von KI-Workloads untermauert. Die strategische Absicht konzentriert sich auf Aufnahmebreite und Machine-Learning-Tiefe, um die operative Reibung für SOCs zu reduzieren, die in Einzeltools ertrinken.

Etablierte Anbieter formulieren KI-Roadmaps: Cisco aktualisiert Talos-Modelle für Heuristiken bei verschlüsseltem Datenverkehr, Fortinet integriert Netzwerkerkennung und -reaktion in einheitliches SASE, und Juniper wendet Mist AI auf Telemetrie-Baselining an. Spezialisierte Akteure wie Darktrace, Vectra AI und ExtraHop differenzieren sich durch selbstlernende Modelle, die auf proprietären Verhaltensgraphen trainiert wurden. Patentrennen bei selektiver Anomaliemeldung und Identitätsbetrugs-Erkennung stärken geistige Eigentumsbarrieren.

Marktführer für Netzwerkerkennung und -reaktion

Cisco Systems Inc.

Juniper Networks

Arista Networks Inc.

Vectra AI

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zscaler stimmte der Übernahme von Red Canary zu, um die KI-gestützte SOC-Automatisierung zu bereichern und die Zero-Trust-Exchange-Telemetrie zu erweitern.

- Mai 2025: Palo Alto Networks verzeichnete im Fiskalquartal Q3 2025 einen Umsatz von 2,29 Milliarden USD, wobei der ARR für Sicherheit der nächsten Generation 5 Milliarden USD überstieg.

- April 2025: Palo Alto Networks kündigte Pläne an, Protect AI für bis zu 700 Millionen USD zu erwerben, um KI/ML-Pipelines zu sichern.

- März 2025: Darktrace führte erweiterte Analysen für verschlüsselten Datenverkehr und automatisierte Untersuchungen für SOC-Effizienz ein.

Berichtsumfang des globalen Marktes für Netzwerkerkennung und -reaktion

Organisationen nutzen Netzwerkerkennung und -reaktion (NDR) als entscheidendes Element ihrer Cybersicherheitsstrategie, das sie befähigt, in ihrem Netzwerkverkehr eingebettete Cyberbedrohungen zu identifizieren, zu untersuchen und zu bekämpfen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum zu unterstützen. Die Marktschätzungen und -projektionen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Netzwerkerkennung und -reaktion ist segmentiert nach Komponente (Lösungen und Dienstleistungen), nach Bereitstellung (On-Premises und Cloud-basiert), nach Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), nach Endnutzerbranche (BFSI, Regierung & Verteidigung, Energie & Versorgung, IT & Telekommunikation, Gesundheitswesen und andere Endnutzerbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Erkennungsanalyseplattform |

| Automatisierte Reaktionsorchestrierung | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Signaturbasiert |

| Anomalie-/KI-basiert |

| Hybridmethoden |

| Physisch (Traditionelles LAN/WAN) |

| Virtuell und softwaredefiniert |

| Betriebstechnologie (OT/ICS) |

| Cloud- und SaaS-Netzwerke |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und Verteidigung |

| Energie und Versorgung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Sonstige (Bildung, Medien, Transport) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Erkennungsanalyseplattform | |

| Automatisierte Reaktionsorchestrierung | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud-basiert | |||

| Nach Erkennungstechnik | Signaturbasiert | ||

| Anomalie-/KI-basiert | |||

| Hybridmethoden | |||

| Nach Netzwerktyp | Physisch (Traditionelles LAN/WAN) | ||

| Virtuell und softwaredefiniert | |||

| Betriebstechnologie (OT/ICS) | |||

| Cloud- und SaaS-Netzwerke | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und Verteidigung | |||

| Energie und Versorgung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Sonstige (Bildung, Medien, Transport) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Netzwerkerkennung und -reaktion?

Die Marktgröße für Netzwerkerkennung und -reaktion beträgt im Jahr 2026 4,13 Milliarden USD.

Wie schnell wird der Markt für Netzwerkerkennung und -reaktion bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,24 % wächst und bis 2031 5,59 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, insbesondere Managed Detection and Response, werden aufgrund des akuten Mangels an Cybersicherheitsfachkräften eine CAGR von 6,95 % verzeichnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Digitalisierung, regulatorische Compliance-Anforderungen und steigende Einführung von Cyberversicherungen treiben eine CAGR von 7,45 % in der Region an.

Seite zuletzt aktualisiert am: