Marktgröße und Marktanteil für Sicherheitsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

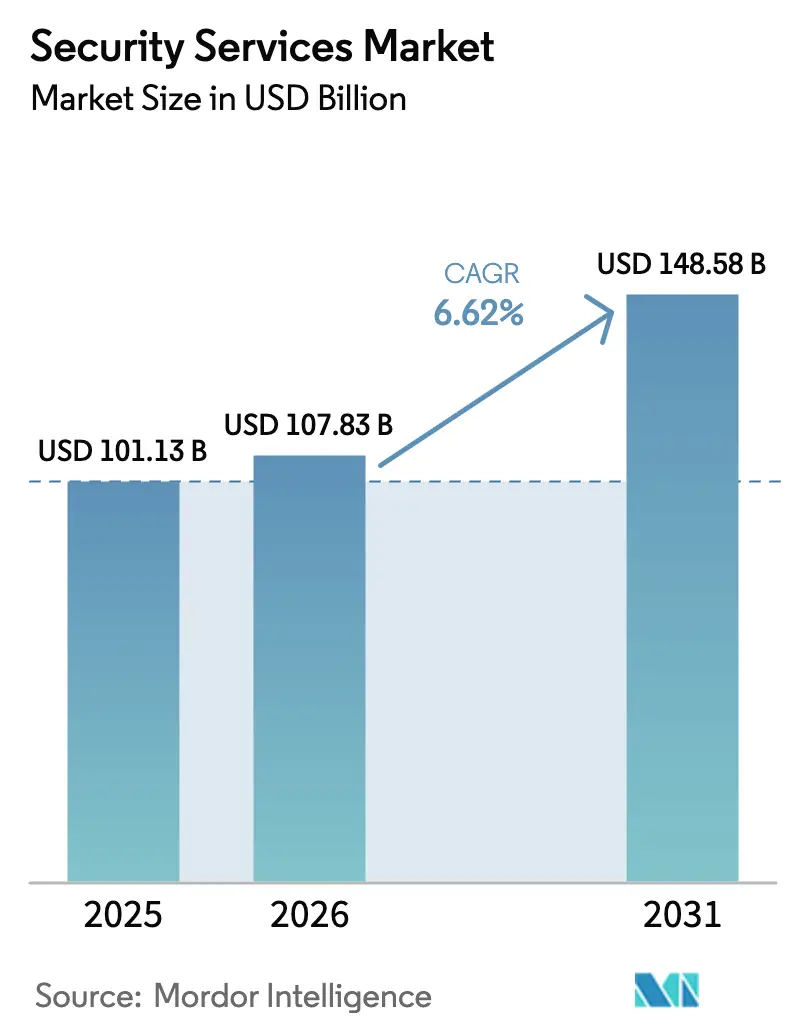

| Marktgröße (2026) | 107.83 Milliarden US-Dollar |

| Marktgröße (2031) | 148.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

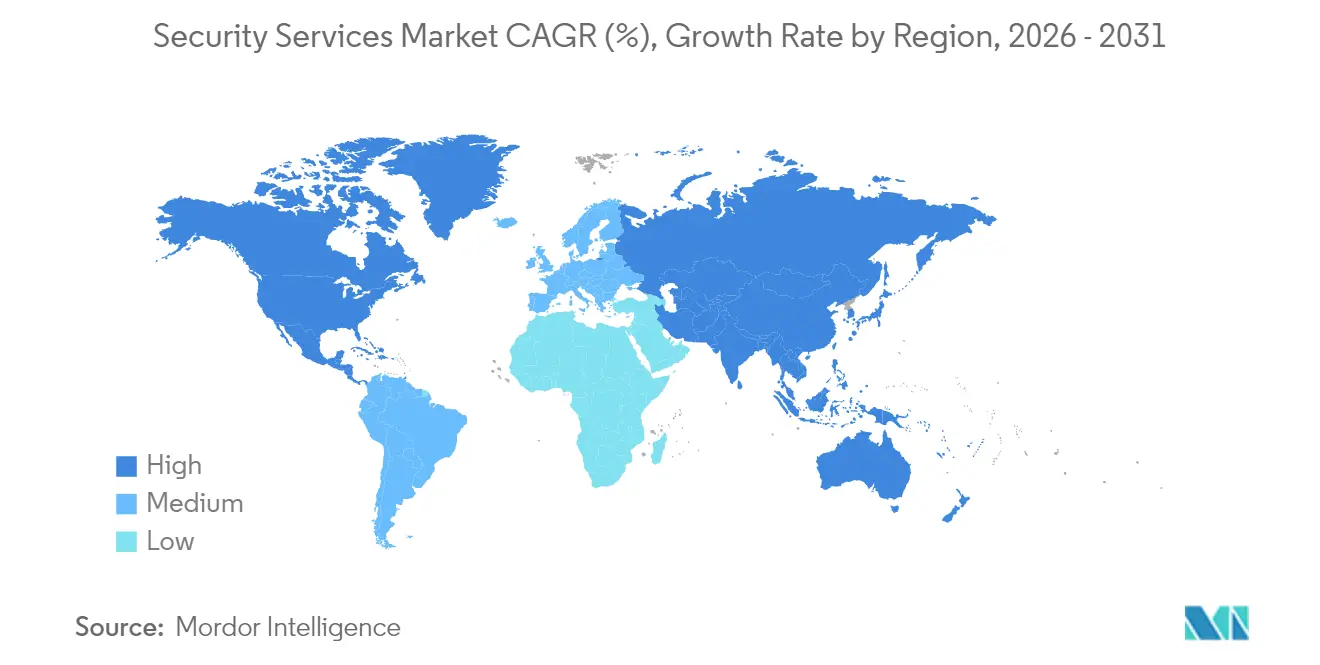

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

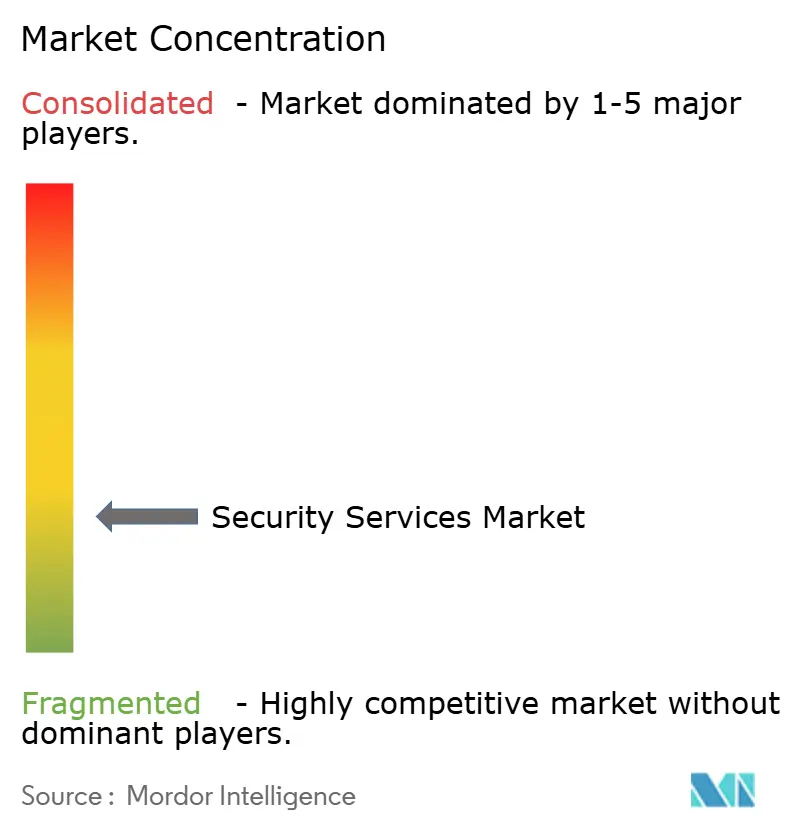

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sicherheitsdienstleistungen durch Mordor Intelligence

Die Marktgröße für Sicherheitsdienstleistungen wird im Jahr 2026 auf USD 107,83 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 101,13 Milliarden, wobei die Projektionen für 2031 USD 148,58 Milliarden zeigen, mit einer CAGR von 6,62 % über den Zeitraum 2026–2031. Das rasche Outsourcing von Cybersicherheitsoperationen, eine zunehmende regulatorische Überprüfung und wachsende Qualifikationslücken treiben die Nachfrage nach verwalteten Erkennungs-, Reaktions- und Beratungsdienstleistungen an. Mandate zur Zero-Trust-Architektur, die zunehmende Verbreitung von 5G/IoT-Implementierungen und Cloud-first-Unternehmensstrategien erweitern die Angriffsflächen schneller, als interne Teams bewältigen können, was zu einer stärkeren Abhängigkeit von externen Anbietern führt. Cloud-basierte Plattformen bilden nun die Grundlage der meisten neuen Verträge, da sie bei Vorfällen schnell skalieren, während KI-gestützte Analysen die Verweildauer verkürzen und die Kosten von Datenschutzverletzungen senken. Der zunehmende Wettbewerbsdruck ermutigt regionale Spezialisten, Nischen in Branchen wie dem Gesundheitswesen und der kritischen Infrastruktur zu erschließen, selbst wenn führende globale Akteure durch häufige Akquisitionen Kapazitäten konsolidieren.

Wichtigste Erkenntnisse des Berichts

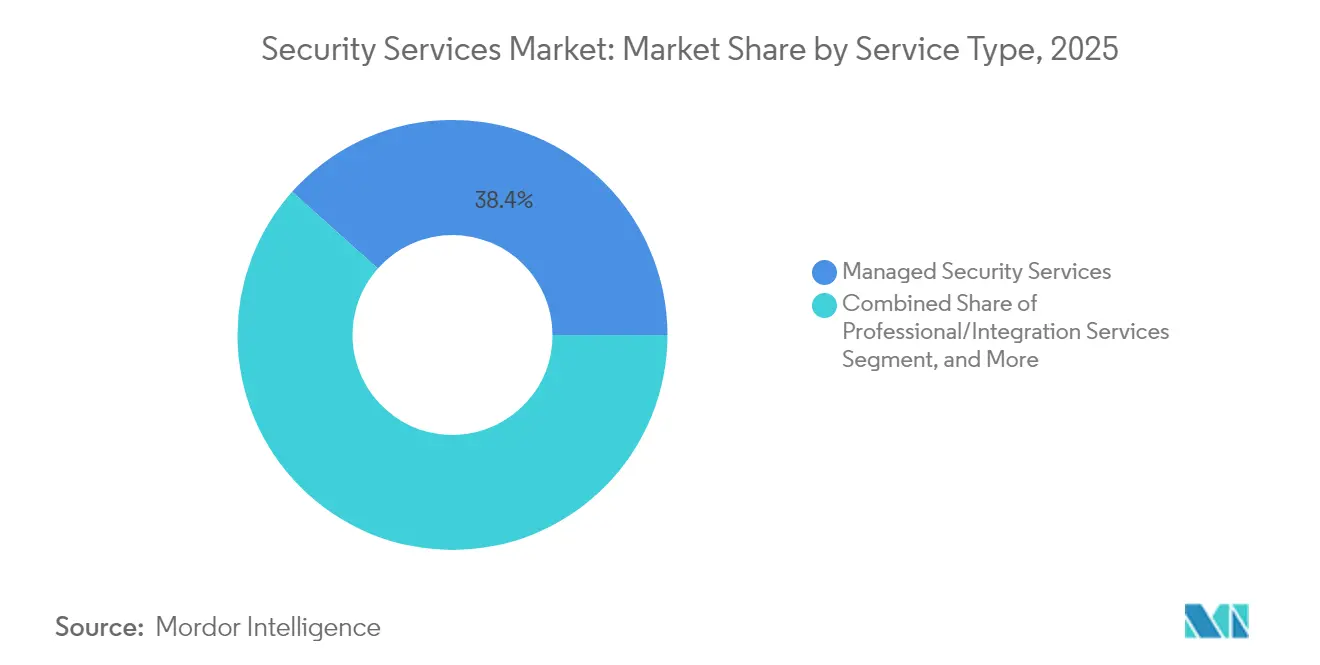

- Nach Servicetyp führten verwaltete Sicherheitsdienste im Jahr 2025 mit einem Umsatzanteil von 38,40 %, während Incident-Response- und MDR-Dienste bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Angebote im Jahr 2025 einen Anteil von 55,60 % am Markt für Sicherheitsdienstleistungen; hybride und Cloud-Bereitstellungen zusammen werden bis 2031 voraussichtlich eine CAGR von 7,78 % verzeichnen.

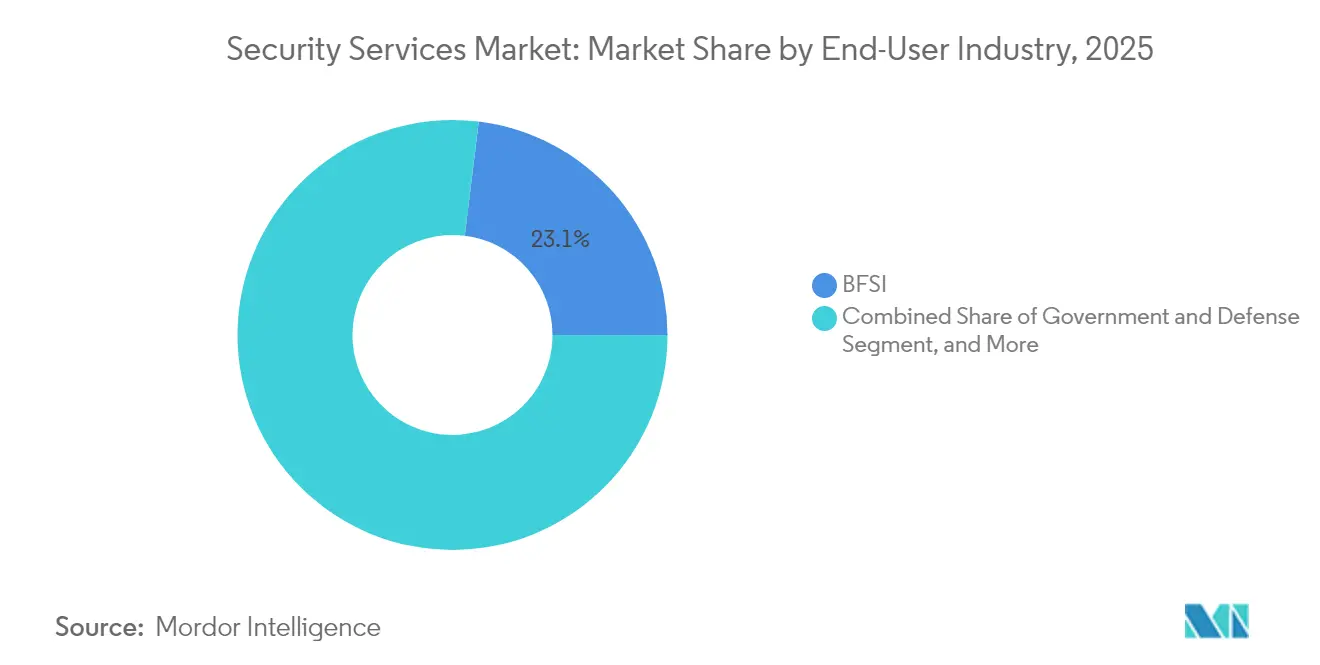

- Nach Endnutzerbranche entfielen im Jahr 2025 23,05 % des Umsatzes auf BFSI, während das Gesundheitswesen und die Biowissenschaften im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,41 % expandieren werden.

- Nach Sicherheitsrahmenwerk hielt die Zero-Trust-Architektur im Jahr 2025 einen Anteil von 30,85 % am Markt für Sicherheitsdienstleistungen und soll von 2026 bis 2031 die schnellste CAGR von 7,60 % verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,85 % am Markt für Sicherheitsdienstleistungen, während die Region Asien-Pazifik von 2026 bis 2031 voraussichtlich die schnellste CAGR von 8,33 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Sicherheitsdienstleistungen

Wirkungsanalyse der Treiber*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Eskalierende regulatorische Anforderungen und Datensouveränitätsmandate | +1.8% | Europa, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Cyber-Betrieb (MSSP-Outsourcing) | +2.1% | Asien-Pazifik, Naher Osten und Afrika, global | Langfristig (≥ 4 Jahre) |

| Beschleunigter 5G/IoT-Rollout erweitert die Angriffsfläche | +1.5% | Asien-Pazifik Kernregion, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bedrohungserkennung verbessert den ROI | +1.3% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-getriebene Zero-Trust-Einführung durch OEMs | +1.2% | Global, mit Konzentration in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quantenbereitschafts- projekte in der kritischen Infrastruktur | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende regulatorische Anforderungen und Datensouveränitätsmandate

Regierungen auf allen Kontinenten verschärfen die Fristen für Meldepflichten bei Datenschutzverletzungen und weiten die Direktionshaftung aus, was Unternehmen dazu veranlasst, dauerhaft aktive verwaltete Programme einzuführen, die eine kontinuierliche Überwachung und schnelle Reaktion gewährleisten.[1]Quelle: ITPro, „Globale Sicherheitsausgaben steigen weiter an”, itpro.com Die NIS2-Richtlinie der Europäischen Union, die Zero-Trust-Exekutivanordnung der Vereinigten Staaten und die CERT-In-Meldepflichten Indiens konvergieren auf ähnliche Prüfungsanforderungen, die viele interne Teams nicht erfüllen können. Finanzinstitute haben als Erste reagiert, wobei 73 % ihre Cyber-Budgets im Jahr 2025 erhöht haben, um geschichteten Standards wie PCI DSS und DORA zu entsprechen. Nachweisliche Compliance verleiht einen Wettbewerbsvorteil, da öffentliche Ausschreibungen nun Punkte für von Dritten bestätigte Kontrollen vergeben. Infolgedessen erzielen Anbieter mit tiefer regulatorischer Expertise Premiumpreise und längere Vertragslaufzeiten.

Fachkräftemangel im Cyber-Betrieb (MSSP-Outsourcing)

Der weltweite Fehlbestand von rund 4 Millionen qualifizierten Fachkräften wächst trotz rekordhoher Einstellungsbudgets.[2]Quelle: Weltbankgruppe, „Cybersicherheitsökonomie für Schwellenmärkte”, worldbank.org Der Aufbau eines 24×7-Sicherheitsbetriebszentrums dauert in der Regel bis zu zwei Jahre und kostet 40–60 % mehr als Outsourcing, wenn Rekrutierung, Bindungsprämien und Werkzeuge einbezogen werden. Mittelständische Organisationen spüren den Druck am stärksten und entscheiden sich zunehmend für abonnementbasierte SOC-Dienste, die Bedrohungssuche und Compliance-Berichterstattung bündeln. Im asiatisch-pazifischen Raum übersteigt die Qualifikationslücke 2 Millionen Arbeitskräfte, was ein zweistelliges Wachstum für regionale MSSPs antreibt, die in der Lage sind, Berichte in mehreren Sprachen zu lokalisieren. Spezialisierte Talentpools rund um Cloud-Forensik, Betriebstechnologie (OT)-Sicherheit und Incident Response werden zu entscheidenden Differenzierungsmerkmalen bei Auftragsvergaben.

Beschleunigter 5G/IoT-Rollout erweitert die Angriffsfläche

Jeder neue IoT-Sensor multipliziert potenzielle Angriffsvektoren, und 5G-Netz-Slicing führt Mikro-Perimeter ein, die eine Rund-um-die-Uhr-Überwachung erfordern. Intelligente Fabriken erzeugen nun bis zu 50-mal mehr Sicherheitsereignisse als herkömmliche IT-Umgebungen und überlasten traditionelle SIEM-Bereitstellungen. Anbieter reagieren mit Geräteerkennung-Engines, auf OT-Protokollen trainierten Verhaltensanalysen und automatisierten Isolierungs-Workflows, die ungeplante Ausfallzeiten minimieren. Kunden aus den Bereichen Fertigung, Versorgungsunternehmen und Logistik übernehmen diese spezialisierten Angebote frühzeitig und versuchen, laterale Bewegungen in konvergenten IT-OT-Umgebungen einzudämmen. Da Telekommunikationsbetreiber privates 5G auf Unternehmen ausweiten, werden gebündelte Sicherheitsdienstleistungen als Standard-Upsell etabliert.

KI-gestützte Bedrohungserkennung verbessert den ROI der Dienste

In Plattformen für verwaltete Erkennung und Reaktion eingebettete Modelle des maschinellen Lernens reduzieren die Rate der Falschmeldungen um nahezu die Hälfte und verkürzen die mittlere Reaktionszeit um 60 % im Vergleich zu regelbasierten Systemen.[3]Quelle: Business Wire, „Armis übernimmt KI-Cybersicherheitsunternehmen CTCI”, businesswire.com Anbieter operationalisieren Tausende von proprietären und Open-Source-Signalen, um „Erkennung als Code”-Pipelines zu erstellen, die neue Analysen innerhalb von Stunden nach einer Zero-Day-Offenlegung liefern können. Die daraus resultierende Effizienz ermöglicht eine knotenbasierte Preisgestaltung, die kostenempfindliche Kunden anspricht und gleichzeitig die Anbietermarge erhält. Kunden berichten von 35 % weniger erfolgreichen Angriffen nach dem Einsatz von KI-gesteuertem MDR, was die Bereitschaft stärkt, Budget von kapitalintensivem Werkzeug auf ergebnisbasierte Dienstleistungsverträge zu verlagern.

Wirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Budgetkompression infolge des „Technologieausgaben-Plateaus” 2025–26 | -1.4% | Global, KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Anbieterbindung und Interoperabilitätslücken im Dienst-Stack | -0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringe Cyber-Versicherungsdurchdringung in Schwellenmärkten | -0.6% | Südamerika, Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Souveräne Cloud-Richtlinien begrenzen die globale MSS-Skalierung | -0.5% | China, Russland, ausgewählte europäische Märkte, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetkompression infolge des „Technologieausgaben-Plateaus” 2025–26

Nach mehreren Jahren mit zweistelligen Ausgaben pausieren viele Unternehmen diskretionäre Projekte, um frühere digitale Investitionen zu verarbeiten.[4]Quelle: ITPro, „Globale Sicherheitsausgaben steigen weiter an”, itpro.com Sicherheit bleibt eine Priorität auf Vorstandsebene, dennoch haben viele Organisationen im Jahr 2025 Serviceerweiterungen oder Werkzeug-Upgrades verzögert. Kleine und mittelständische Unternehmen sind dem größten Druck ausgesetzt und verlangen zunehmend verbrauchsbasierte Preisgestaltung, kürzere Vertragslaufzeiten und modulare Funktionsumfänge. Anbieter passen ihre Vertriebsaktivitäten entsprechend an und betonen schnell startende Pakete und Ergebnisgarantien, um Budgetgenehmigungen zu erleichtern. Es wird erwartet, dass das Plateau bis 2027 nachlässt, wenn aufgeschobene regulatorische Fristen in Kraft treten.

Anbieterbindung und Interoperabilitätslücken im Dienst-Stack

Unternehmen, die eine Abhängigkeit von einem einzigen Anbieter scheuen, prüfen proprietäre APIs und Datenformate, die die Migration zwischen MSSPs behindern. Komplexe Umgebungen kombinieren häufig Dienste von Microsoft, Palo Alto Networks, CrowdStrike und AWS, und jeder Sicherheitspartner muss eine nahtlose Integration nachweisen, ohne einen vollständigen Austausch zu erzwingen. Fehlende Interoperabilität erhöht die Betriebskosten und verlängert Incident-Untersuchungen, was den wahrgenommenen Wert mindert. Kunden bevorzugen zunehmend Anbieter, die offene Standards zertifizieren, transparente Playbooks veröffentlichen und Bring-your-own-License-Modelle für zentrale Analyseplattformen unterstützen. Anbieter, die Schwierigkeiten haben, Risikoausschlüsse in umfangreichen mehrjährigen Ausschreibungen zu interpretieren, sind vom Ausschluss oder erheblichen vertraglichen Verbindlichkeiten bedroht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Verwaltete Angebote dominieren das Marktbewusstsein, während MDR aufsteigt

Verwaltete Sicherheitsdienste machten im Jahr 2025 38,40 % des Umsatzes aus, was die Präferenz der Unternehmen für ausgelagertes 24/7-Monitoring und -Reaktion unterstreicht. Dieser Anteil entspricht dem größten Marktanteil für Sicherheitsdienstleistungen unter allen Servicekategorien. Incident-Response- und MDR-Lösungen werden voraussichtlich bis 2031 eine CAGR von 7,88 % verzeichnen, was einen dringenden Schwenk hin zur proaktiven Bedrohungssuche widerspiegelt. Die Marktgröße für Sicherheitsdienstleistungen im Bereich MDR wird voraussichtlich wachsen, da Zero-Trust-Rollouts reifen und eine kontinuierliche Validierung erfordern. Anbieter kombinieren Bedrohungsintelligenz mit automatisierter Orchestrierung, um die mittlere Eindämmungszeit zu reduzieren – eine Fähigkeit, die bei stark regulierten Branchen Anklang findet.

Das Packaging entwickelt sich hin zu einheitlichen Abonnements, die Prävention, Erkennung und Compliance-Berichterstattung verbinden. Kunden lehnen zunehmend isolierte Einzelverträge ab und bevorzugen Plattformen, die den vollständigen Lebenszyklus von der Risikobewertung bis zur Post-Breach-Forensik innerhalb eines einzigen SLA abdecken. Professionelle und Integrationsdienste bleiben für maßgeschneiderte Zero-Trust-Architektur-Implementierungen relevant, während Beratungsaufträge vor dem Inkrafttreten neuer Vorschriften sprunghaft ansteigen. Anbieter, die den Übergang von einmaligen Beratungsleistungen zu wiederkehrenden MDR-Diensten beschleunigen, behalten höhere Margen und verteidigbare Erneuerungsraten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Bereitstellungsmodus: Cloud baut Skalierung auf, Hybrid balanciert Kontrolle

Cloud-Bereitstellungen erfassten im Jahr 2025 55,60 % des Umsatzes und demonstrieren damit den Wandel des Marktes hin zu bedarfsgerechter Skalierbarkeit bei Sicherheitsdienstleistungen. Die damit verbundene Marktgröße für Sicherheitsdienstleistungen wird bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen, da Unternehmen das Werkzeug in SaaS-Konsolen konsolidieren. Elastische Kapazität erweist sich bei Spitzen als entscheidend, beispielsweise bei Ransomware-Ausbrüchen, wenn das Protokollvolumen auf das 20-fache des Basisniveaus ansteigen kann. Cloud-Plattformen vereinfachen auch die Integration mit DevSecOps-Pipelines und ermöglichen die Inline-Code-Überprüfung und Richtliniendurchsetzung.

On-Premises-Installationen bleiben in Branchen bestehen, die an Datensouveränität oder Ultra-Low-Latency-Anforderungen gebunden sind, obwohl die meisten neuen Abschlüsse ein hybrides Modell übernehmen, das lokale Sammler mit Cloud-Analysen kombiniert. Diese Architektur erfüllt die Anforderungen der Regulierungsbehörden und nutzt gleichzeitig in Multi-Region-Rechenzentren gehostete Engines des maschinellen Lernens. Anbieter ergänzen Richtlinien-Engines, die sensible Telemetrie zu souveränen Clouds weiterleiten und so die Compliance ohne Einbußen bei der Analysetiefe gewährleisten. Mit der Reifung des Confidential Computing werden die verbleibenden Hindernisse für eine vollständige Cloud-Migration voraussichtlich abnehmen.

Nach Endnutzerbranche: Finanzdienstleistungen dominieren, Gesundheitswesen beschleunigt sich

BFSI-Organisationen machten im Jahr 2025 23,05 % des Umsatzes aus und hielten den größten einzelnen Marktanteil für Sicherheitsdienstleistungen aufgrund strenger Standards wie PCI DSS, SOX und Basel III. Die hohe Angriffshäufigkeit durch organisierte Kriminalität und staatliche Akteure treibt die Ausgaben für Bedrohungsintelligenz und Echtzeit-Betrugsanalysen an. Das Segment schätzt auch verwaltete kryptografische Schlüsseldienste, die für schnelle Produkteinführungen im Mobile Banking unerlässlich sind.

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich bis 2031 eine CAGR von 7,41 % verzeichnen – die schnellste unter allen Branchen. Elektronische Gesundheitsakten, vernetzte Diagnosegeräte und Telemedizin-Apps vergrößern gemeinsam die Marktgröße für Sicherheitsdienstleistungen in diesem Sektor. Anbieter müssen sowohl HIPAA als auch FDA-Geräteleitsätze beherrschen, wodurch tiefes Domänenwissen zu einer wettbewerblichen Voraussetzung wird. Darüber hinaus kombinieren industrielle Steuerungskunden IT- und OT-Schutzmaßnahmen, um Ransomware zu bekämpfen, die auf Produktionslinien abzielt, während der Transportsektor eine kontinuierliche Lieferantenrisikoüberwachung zur Sicherung ausgedehnter Lieferketten übernimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Sicherheitsrahmenwerk: Zero-Trust gewinnt weltweit an Dynamik

Die Zero-Trust-Architektur wird bis 2031 voraussichtlich eine CAGR von 7,60 % verzeichnen – die schnellste unter allen Bereichen –, da ihre Marktgröße für Sicherheitsdienstleistungen mit der Normalisierung von Fernarbeit wächst. ISO/IEC-konforme Programme bleiben in Europa und bestimmten Teilen Asiens verbreitet, wo multinationale Präsenzen einheitliche Kontrollen über Grenzen hinweg erfordern. Die Übernahme des NIST CSF wächst weltweit aufgrund seiner präskriptiven und dennoch flexiblen Struktur weiter.

Die Auswahl des Rahmenwerks spiegelt zunehmend geopolitische Prioritäten wider: Europäische Kunden betonen Datensouveränitätsklauseln, Asien-Pazifik-Kunden priorisieren Reifebenchmarks für die Incident Response, und lateinamerikanische Unternehmen verlassen sich auf ISO-Zertifizierungen, um bei Prüfungen die Anforderungen ausländischer Partner zu erfüllen. Anbieter, die in mehreren Rahmenwerken kompetent sind und Kontrollen auf einheitlichen Dashboards übergreifend abbilden können, genießen kürzere Vertriebszyklen und eine bessere Kundenbindung bei Verlängerungen.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit einem Umsatzanteil von 33,85 % im Jahr 2025 bei, angetrieben durch strenge bundesstaatliche Anforderungen und ausgereifte Unternehmens-Sicherheitsbudgets. Stetige Konsolidierung unter plattformzentrierten MSSPs und beschleunigte Zero-Trust-Mandate in der kritischen Infrastruktur heben das regionale Wachstum auf eine prognostizierte CAGR von 6,09 %. Nachfragespitzen während Wahlzyklen verstärken zusätzlich die Ausgaben für verwaltete Bedrohungsintelligenz und Desinformationsüberwachung.

Europa folgt mit einer breiten, aber fragmentierten Übernahme, die durch die DSGVO und die aufkommende NIS2-Durchsetzung geprägt ist. Mehrzuständige Expertise differenziert Anbieter, die eine einheitliche Berichterstattung für Deutschland, Frankreich und die nordischen Länder anbieten können. Cloud-Souveränitätsprojekte fördern lokalisierte Rechenzentren und schaffen Chancen für regionale mittelständische MSSPs. Die Übernahme von ISO/IEC-Rahmenwerken bleibt die Grundlage, wobei viele Unternehmen branchenspezifische Systeme wie TISAX für Automobil-Lieferketten ergänzen.

Die Region Asien-Pazifik weist die schnellste Entwicklung mit einer CAGR von 8,33 % auf, angetrieben durch staatlich geförderte Roadmaps für digitale Nationen, 5G-Rollouts und einen anhaltenden Fachkräftemangel. China, Japan, Australien und Indien machen zusammen einen bedeutenden Anteil der regionalen Ausgaben aus, doch Südostasien holt schnell auf, da ausländische Investoren prüfbare Cyber-Kontrollen fordern. Souveräne Cloud-Initiativen und Datenlokalisierungsregeln bieten inländischen Anbietern eine schützende Nische gegenüber globalen Marktführern. Der Nahe Osten und Afrika sind noch in der Entstehung begriffen, ziehen jedoch Infrastrukturmittel in GCC-Sicherheitszentren, die SOC-Dienste in Nachbarländer exportieren.

Wettbewerbslandschaft

Die 10 größten Anbieter kontrollierten im Jahr 2024 einen bedeutenden Anteil des weltweiten Umsatzes, was eine moderate Konzentration anzeigt und Raum für Nischenspezialisten lässt. Anhaltende Konsolidierung ist das Kennzeichen des Marktes für Sicherheitsdienstleistungen, wobei im Dezember 2024 allein 37 Akquisitionsgeschäfte bekannt gegeben wurden. Käufer zielen auf Fähigkeiten im Expositionsmanagement, KI-gesteuerter Bedrohungssuche und OT-Sicherheit ab, um die Plattformbreite zu vertiefen. Jüngste Zusammenschlüsse, wie Tenable Holdings' Übernahme von Vulcan Cyber für USD 147 Millionen, verdeutlichen die Prämie, die auf automatisierte Behebungs-Workflows gelegt wird.

Die strategische Positionierung dreht sich zunehmend um Plattformspezialisierung. Anbieter, die auf Ökosysteme wie Microsoft Sentinel oder CrowdStrike Falcon setzen, veröffentlichen vorgefertigte Inhaltspakete, die die Bereitstellung beschleunigen und Integrationsaufwand reduzieren. Vertikale Tiefe bietet einen weiteren Hebel: Unternehmen, die in Protokollen für medizinische Geräte oder Standards des Energiesektors versiert sind, verdrängen routinemäßig Generalisten, obwohl sie in kleinerem Maßstab operieren. Um ihren Anteil zu verteidigen, investieren etablierte Anbieter in Erkennungs-als-Code-Pipelines, die neue Analysen Stunden nach einer Offenlegung liefern und messbare Vorteile bei der Zeit bis zum Schutz bieten. Regionale Champions nutzen Sprachkompetenz, regulatorische Vertrautheit und räumliche Nähe, um globale Konkurrenten in Schwellenmärkten zu überflügeln.

Preisgestaltungsinnovationen gewinnen an Bedeutung, da Kunden ergebnisbasierte Modelle fordern. Einige MSSPs koppeln nun Gebühren an messbare KPIs wie die Reduzierung der Verweildauer oder die Abschlussquoten von Prüfungsbefunden. Andere bieten gestaffelte Pakete an, die eine Basisüberwachung mit optionalem Zero-Trust-Design, Penetrationstests oder Ransomware-Tabletop-Übungen kombinieren. Zertifizierungen wie ISO 27001 und SOC 2 Typ II sind universelle Eintrittskarten, während sektorspezifische Zertifizierungen – PCI QSA, HITRUST oder IEC 62443 – dauerhafte Wettbewerbsvorteile bilden.

Marktführer im Bereich Sicherheitsdienstleistungen

IBM Corporation

Secureworks Inc.

Fujitsu Ltd.

Wipro Ltd.

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tenable Holdings schloss die Übernahme von Vulcan Cyber für USD 147 Millionen ab und fügte der Tenable One-Plattform automatisierte Risikopriorisierung und Behebungs-Workflows hinzu.

- Februar 2025: CSIS Security Group erwarb Security Alliance Limited, um die Fähigkeiten im Bereich verwaltete Erkennung, Notfallreaktion und operative Geheimdienstarbeit in Europa zu stärken.

- Februar 2025: Armis übernahm das KI-Unternehmen CTCI und integrierte Funktionen zur Bedrohungssuche vor Angriffen in die Armis Centrix-Plattform.

- Januar 2025: Simulint erwarb Alpine Cyber Solutions als ersten Schritt zum Aufbau einer ganzheitlichen Plattform für Cybersicherheitsdienstleistungen für kleine und mittelständische Unternehmen.

Berichtsumfang des globalen Marktes für Sicherheitsdienstleistungen

Sicherheitsdienstleistungen sind Prozesse oder umfassende Dienste, die den Schutz und die Sicherheit einer Organisation gegen verbreitete Cyberangriffe verbessern, darunter Phishing, Schadsoftware und Ransomware. Diese Dienste umfassen Design und Integration, Bereitstellung, Risiko- und Bedrohungsanalyse sowie Beratung. Verwaltete und gehostete Sicherheitsdienste und -lösungen können durch Cloud-Dienste, künstliche Intelligenz (KI), Biometrie, Internet of Things (IoT) und andere Ferndienstleistungen ergänzt werden.

Der Markt für Sicherheitsdienstleistungen ist nach Servicetyp (verwaltete Sicherheitsdienste, professionelle Sicherheitsdienste, Beratungsdienste und Bedrohungsintelligenz-Sicherheitsdienste), Bereitstellungsmodus (On-Premises und Cloud), Endnutzerbranche (IT und Infrastruktur, Regierung, Industrie, Gesundheitswesen, Transport und Logistik, Bankwesen und andere Endnutzerbranchen) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa], Asien-Pazifik [Indien, China, Japan und übriges Asien-Pazifik], Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt. Der Bericht behandelt auch die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Trends auf den Markt.

| Verwaltete Sicherheitsdienste |

| Professionelle/Integrationsdienste |

| Beratungs- und Bewertungsdienste |

| Bedrohungsintelligenz- und Suchdienste |

| Incident-Response- und MDR-Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Industrie und kritische Infrastruktur |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Zero-Trust-Architektur |

| ISO/IEC-basierte verwaltete Dienste |

| NIST CSF-konforme Dienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicetyp | Verwaltete Sicherheitsdienste | ||

| Professionelle/Integrationsdienste | |||

| Beratungs- und Bewertungsdienste | |||

| Bedrohungsintelligenz- und Suchdienste | |||

| Incident-Response- und MDR-Dienste | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Regierung und Verteidigung | |||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Industrie und kritische Infrastruktur | |||

| Transport und Logistik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Sicherheitsrahmenwerk | Zero-Trust-Architektur | ||

| ISO/IEC-basierte verwaltete Dienste | |||

| NIST CSF-konforme Dienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Sicherheitsdienstleistungen?

Die Marktgröße für Sicherheitsdienstleistungen erreichte im Jahr 2026 USD 107,83 Milliarden und wird bis 2031 voraussichtlich auf USD 148,58 Milliarden wachsen.

Welche Region führt bei den Ausgaben für ausgelagerte Cybersicherheitsdienste?

Nordamerika führt mit einem Umsatzanteil von 33,85 % dank ausgereifter Compliance-Mandate und erheblicher Unternehmensbudgets.

Welche Servicekategorie wächst am schnellsten?

Incident-Response- und verwaltete Erkennungs- und Reaktionsdienste werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen.

Warum beschleunigen Gesundheitsorganisationen ihre Sicherheitsausgaben?

Digitale Gesundheitsakten und vernetzte Medizingeräte vergrößern die Angriffsflächen und treiben das Gesundheitswesen auf eine prognostizierte CAGR von 7,41 %.

Wie beeinflusst die Cloud-Adoption die Sicherheitsbeschaffung?

Cloud-Bereitstellungen repräsentieren bereits 55,60 % des Umsatzes und werden voraussichtlich weiter steigen, da sie elastische Analysen und schnellere Incident Response bieten.

Was treibt die Anbieterkonsolidierung an?

Unternehmen bevorzugen integrierte Plattformen, was häufige Akquisitionen antreibt, die Fähigkeiten im Expositionsmanagement, KI-Analysen und OT-Sicherheit hinzufügen.

Seite zuletzt aktualisiert am: