Größe und Marktanteil des Electronic-Discovery-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.14 Milliarden US-Dollar |

| Marktgröße (2031) | 28.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

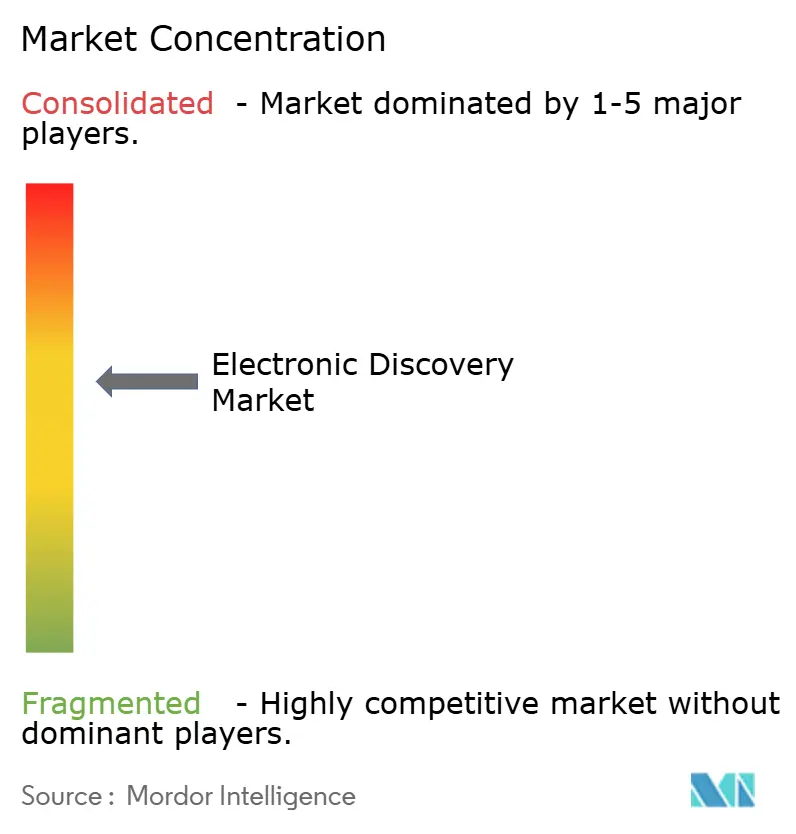

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Electronic-Discovery-Markts von Mordor Intelligence

Die Größe des Electronic-Discovery-Markts wird voraussichtlich von 16,58 Milliarden USD im Jahr 2025 auf 18,14 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,40 % über den Zeitraum 2026–2031 einen Wert von 28,42 Milliarden USD erreichen. Die zunehmende Digitalisierung rechtlicher Prozesse, der rasche Anstieg von Daten in mehreren Formaten und die wachsende regulatorische Komplexität veranlassen Rechtsabteilungen, Discovery-Workflows zu modernisieren und KI-gestützte Prüfwerkzeuge einzuführen. Große Unternehmen betrachten fortschrittliche Analysen als Absicherung gegen steigende Prozesskosten, während kleine und mittelständische Unternehmen an Managed-Service-Spezialisten auslagern, um vergleichbare Fähigkeiten zu nutzen, ohne die vollen Infrastrukturkosten zu tragen. Die Bereitstellungspräferenzen verlagern sich weiterhin in Richtung Cloud-First-Architekturen, begünstigt durch nutzungsbasierte Abrechnungsmodelle und den gestiegenen Bedarf an Zusammenarbeit in hybriden Arbeitsumgebungen. Nordamerika behält Skalenvorteile bei Plattforminnovationen und der Reife der Rechtsprechung, doch das zweistellige Wachstum im asiatisch-pazifischen Raum unterstreicht, wie lokale Durchsetzungsregime und grenzüberschreitender Handel konvergieren, um neue Umsatzpotenziale für Anbieter zu schaffen. Die Wettbewerbsintensität steigt, da Cloud-native Neueinsteiger etablierte Anbieter mit transparenter Preisgestaltung, optimierten Nutzererlebnissen und erklärbaren KI-Funktionen herausfordern, die aufkommenden Zulässigkeitsstandards gerecht werden.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung hielten Managed Services im Jahr 2025 einen Marktanteil von 45,72 % am Electronic-Discovery-Markt, während Beratungs- und Post-Implementierungsdienstleistungen bis 2031 voraussichtlich mit 10,02 % wachsen werden.

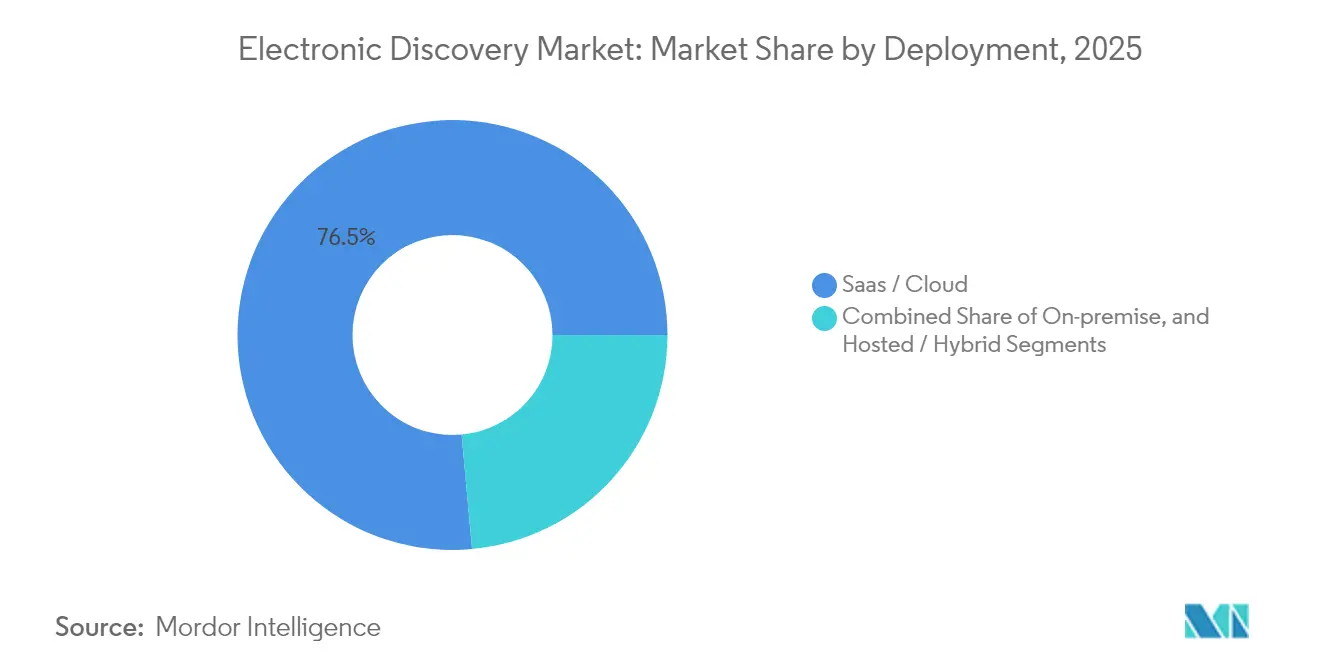

- Nach Bereitstellung erfasste SaaS/Cloud im Jahr 2025 einen Marktanteil von 76,45 % am Electronic-Discovery-Markt; das Segment wird bis 2031 voraussichtlich eine CAGR von 10,55 % verzeichnen.

- Nach Software führten E-Discovery- und Plattformen zur frühzeitigen Fallbewertung mit einem Umsatzanteil von 33,62 % im Jahr 2025; KI-gestützte Prüf- und Analysesoftware soll zwischen 2026 und 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit 21,05 % der Marktgröße des Electronic-Discovery-Markts, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 11,24 % bis 2031 wachsen.

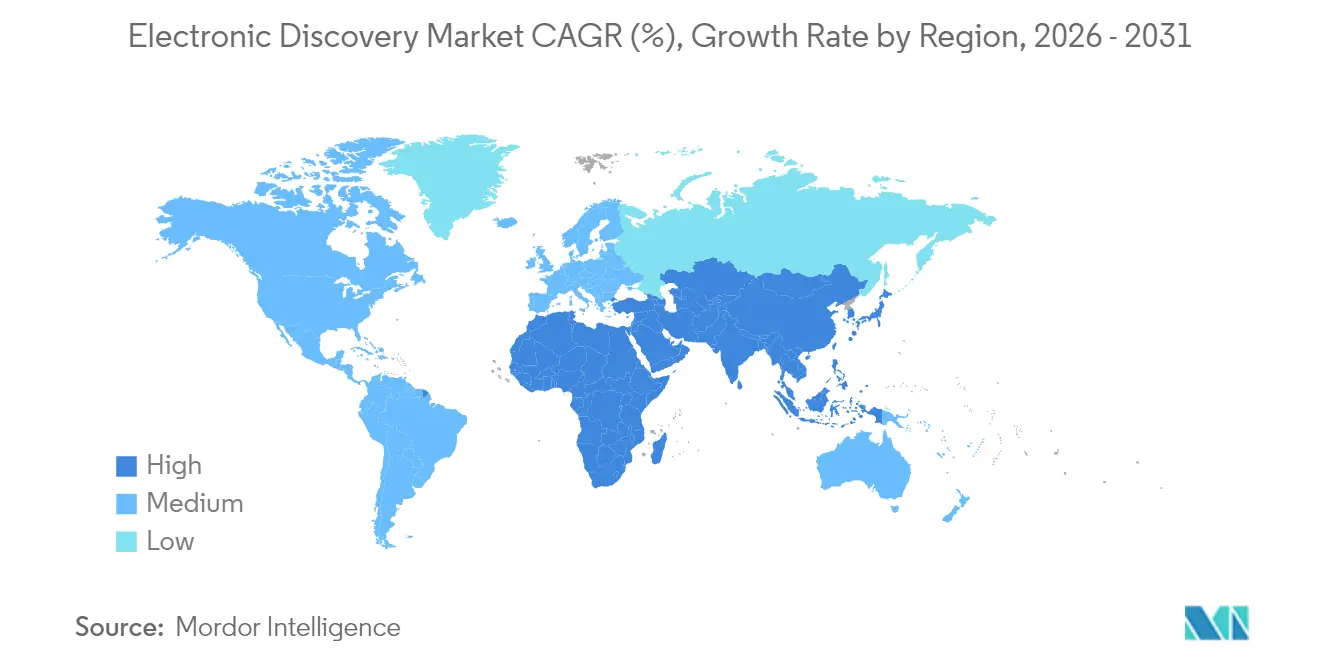

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 40,75 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,05 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Electronic-Discovery-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von KI/ML zur Verbesserung der Prüfeffizienz | +2.1% | Global – frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung mobiler und cloudbasierter Datenquellen | +1.8% | Global – Beschleunigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutzbestimmungen | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei unternehmensinternen Untersuchungen | +1.2% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunahme kollaborativer Plattformen, die die Datenkomplexität erhöhen | +1.0% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende grenzüberschreitende Rechtsstreitigkeiten | +0.9% | Global, wichtige Handelszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI/ML zur Verbesserung der Prüfeffizienz

Generative KI und Werkzeuge auf Basis großer Sprachmodelle reduzieren den menschlichen Prüfaufwand mittlerweile um bis zu 70 % und ermöglichen es Anwaltskanzleien, Personal für höherwertige Tätigkeiten einzusetzen. Der Cecilia-Assistent von CS Disco veranschaulicht, wie konversationelle Analysen repetitives Tagging reduzieren und gleichzeitig Prüfpfade erhalten [1]CS Disco Inc., „FORM 10-K,” sec.gov . Gerichte verschärfen gleichzeitig die Beweisstandards: Vorgeschlagene Änderungen der US-amerikanischen Regel 707 werden Rechtsanwälte verpflichten, die Zuverlässigkeit – nicht nur die Genauigkeit – nachzuweisen, bevor KI-Ergebnisse als Beweismittel zugelassen werden. Anbieter investieren daher in transparente Modell-Governance-Rahmenwerke – erklärbare Rangfolgen, Kalibrierungsmetriken und Protokollierung der Beweismittelkette –, um die Einführungsdynamik aufrechtzuerhalten, ohne die Zulässigkeit zu gefährden. Wenn diese Sicherungsebenen ausgereift sind, werden Marktteilnehmer im Electronic-Discovery-Markt, die Effizienz mit Verteidigungsfähigkeit verbinden, ihren Wettbewerbsvorteil ausbauen.

Verbreitung mobiler und cloudbasierter Datenquellen

Microsoft Teams allein verarbeitet jährlich mehr als 1 Billion Seiten und verdeutlicht damit die Skalierungsherausforderung für Discovery-Teams. Hybride Arbeitsmuster erweitern Beweisrepositorys auf persönliche Geräte und Verbraucher-Apps und zwingen Unternehmen, ihre Grundlagen der Informationsverwaltung zu überdenken. Cloud-native Anbieter begegnen dieser Komplexität durch API-gesteuerte Konnektoren, die Daten direkt aus Slack, Google Vault und Microsoft 365 abrufen und Legal-Hold- sowie Erfassungs-Workflows automatisieren. Doch jede neue Datenpipeline vergrößert die Angriffsfläche für Datenschutzverletzungen, sodass Kunden Zero-Knowledge-Verschlüsselung und regionsspezifische Datenspeicherungskontrollen fordern. Der Electronic-Discovery-Markt tendiert daher zu Plattformen, die Richtliniendurchsetzung, föderierte Suche und KI-gestützte Entitätsextraktion unter einer einzigen Benutzeroberfläche integrieren.

Strenge Datenschutzbestimmungen (DSGVO, CCPA usw.)

Allein HIPAA verpflichtet Gesundheitsdienstleister, E-Mails mit geschützten Gesundheitsinformationen sechs Jahre lang aufzubewahren und danach sicher zu löschen [2]Liyanda Tembani, „HIPAA und E-Mail-Löschregeln,” hipaatimes.com. Parallele Gesetze wie die DSGVO und der California Consumer Privacy Act legen sich überschneidende, aber manchmal widersprüchliche Pflichten beim Datenzugang auf und schaffen rechtliche Risiken, wenn Discovery-Workflows regionale Besonderheiten außer Acht lassen. Unternehmen setzen detaillierte Datenmapping- und Aufbewahrungsplan-Engines ein, um Discovery-Anforderungen mit gesetzlichen Mindestanforderungen in Einklang zu bringen. Spezialisierte Managed-Service-Anbieter, die multijurisdiktionelles Fachwissen mit automatisierten Schwärzungs- und Anonymisierungswerkzeugen bündeln, erschließen sich Premiumpreissegmente innerhalb des breiteren Electronic-Discovery-Markts.

Wachstum bei unternehmensinternen Untersuchungen

Regulierungsbehörden von Australien bis Japan haben Gesetze zur strafrechtlichen Unternehmenshaftung ausgeweitet, die vom britischen Bribery Act inspiriert wurden. Multinationale Konzerne leiten nun häufig proaktive Untersuchungen ein, um das Strafrisiko zu begrenzen und globale Vergleiche auszuhandeln. Dieser Wandel treibt die Nachfrage nach Discovery-Plattformen an, die nahezu in Echtzeit Analysen über mehrere Sprachen, Verwahrer und Jurisdiktionen hinweg ermöglichen. Anbieter, die Untersuchungs-Playbooks einbetten – vorkonfigurierte Suchvorlagen, Stimmungsanalysen und Visualisierungs-Dashboards –, positionieren sich als strategische Partner statt als Standardanbieter und steigern so die Kundenbindung und den Lebenszeitwert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesamtbetriebskosten für KMU | -1.4% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten E-Discovery-Fachkräften | -1.1% | Global, gravierend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschränkungen beim grenzüberschreitenden Datentransfer | -0.8% | China, Russland, EU | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Transparenz von KI-Modellen | -0.6% | Jurisdiktionen des Common Law | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesamtbetriebskosten für KMU

Einstiegsverarbeitungsgebühren von 15–30 USD pro GB treffen auf steigende Datenvolumina und treiben die Gesamtprojektausgaben über die Budgets vieler kleiner Kanzleien hinaus. Während Cloud-Lizenzen den anfänglichen Kapitalaufwand reduzieren, bleiben nachgelagerte Kosten – Speicherung, erweiterte Analysen, spezialisiertes Prüfpersonal – erheblich. Schuldenbelastete Dienstleister wie KLDiscovery veranschaulichen, wie Margendruck die Preisgestaltung beeinflussen kann, wenn Anbieter versuchen, ihre Bilanzen zu stärken. Erschwingliche Automatisierung, transparente Abonnementtarife und gemeinschaftsbasierte Schulungsressourcen könnten das Hemmnis abschwächen, doch die Marktspaltung bleibt bestehen: Unternehmenskunden tendieren zu Full-Service-Plattformen, während kostensensible Nutzer auf rudimentäre Schlüsselwortsuchen zurückgreifen.

Bedenken hinsichtlich der Transparenz von KI-Modellen und deren Auswirkungen auf die rechtliche Zulässigkeit

Das Berufungsgericht des District of Columbia hob in der Rechtssache Ross gegen die Vereinigten Staaten ChatGPT-Zitate sowohl in der Mehrheits- als auch in der abweichenden Meinung hervor und entfachte damit eine Debatte über die Zuverlässigkeit von KI. Die vorgeschlagene Regel 707 würde verlangen, dass KI-Ergebnisse die Standards für Sachverständigenaussagen erfüllen, was den Dokumentationsaufwand für Rechtsanwälte erhöht, die Black-Box-Modelle einsetzen. Anbieter müssen daher in Erklärbarkeitsebenen investieren – Visualisierungen der Merkmalsgewichtung, Herkunft der Trainingsdaten und Validierungsmetriken –, um richterliche Skepsis zu mindern. Diejenigen, die die Entscheidungslogik nicht transparent machen, riskieren den Ausschluss aus hochriskanten Prozess-Workflows und verlangsamen die breitere Markteinführung im Electronic-Discovery-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Managed Services führen die Markttransformation an

Managed Services entfielen im Jahr 2025 auf einen Marktanteil von 45,72 % am Electronic-Discovery-Markt, was die Unternehmenspräferenz für die Auslagerung arbeitsintensiver Aufgaben wie Verarbeitung, Hosting und KI-Modell-Tuning widerspiegelt. Anbieter erzielen Skaleneffekte durch die Zentralisierung von Infrastruktur und Personal und ermöglichen es Kunden, Fixkosten in variable Ausgaben umzuwandeln. Beratungs- und Post-Implementierungsdienstleistungen, die mit einer CAGR von 10,02 % prognostiziert werden, ziehen Organisationen an, die Governance-Roadmaps benötigen, um die Multi-Cloud-Ausbreitung zu bändigen und KI verantwortungsvoll einzubetten. Da Discovery-Anfragen mobile Chats, Cloud-Archive und soziale Feeds umfassen, schätzen Unternehmen eine durchgängige Verantwortlichkeit – Legal Hold, Erfassung, Analysen und Produktion – unter einer einzigen Servicevereinbarung. Die Electronic-Discovery-Branche belohnt daher Anbieter, die ergebnisorientierte Servicepakete statt stückweiser Aufgabenpreisgestaltung vermarkten.

Managed-Service-Spezialisten integrieren auch Untersuchungsbeschleuniger wie Dateminimierungs-Playbooks und Modelle zur Privilegienprüfung. Diese Differenzierungsmerkmale verkürzen Prüfzyklen und stärken die Verteidigungsfähigkeit in einer Ära strengerer Zulässigkeitsprüfung. Anbieter, die in wachstumsstarke Regionen expandieren – exemplarisch Exterros neues Forensiklabor in Chennai –, nutzen lokale Talentpools, um den 24/7-Support zu skalieren und die Lieferkosten zu senken.

Nach Software: KI-gestützte Analysen gestalten den Plattformwettbewerb neu

E-Discovery- und Suiten zur frühzeitigen Fallbewertung führten die Softwarekategorie im Jahr 2025 mit einem Umsatzanteil von 33,62 % an, doch KI-gestützte Prüfung und Analysen sollen mit einer CAGR von 10,18 % wachsen – dem schnellsten Wert innerhalb des Segments. Kunden verlagern ihre Beschaffungskriterien von reiner Verarbeitungsleistung hin zur Erkenntnisgeschwindigkeit – wie schnell eine Plattform Schwerpunkte bei Verwahrern, Stimmungswechsel oder Privilegienanomalien aufdecken kann. Relativitys Übergang zu einer Cloud-Adoptionsquote von 75 % veranschaulicht, wie die SaaS-Bereitstellung die Einführung von Funktionen beschleunigt und die Rechenleistung für intensive Workloads des maschinellen Lernens skaliert. Unterdessen betten Point-Solution-Anbieter, die sich auf Legal Hold oder Produktion spezialisieren, API-Gateways ein, um sich nahtlos in breitere Fallverwaltungs-Stacks zu integrieren und ihre Nischenrelevanz zu erhalten, auch wenn Plattformen konsolidieren.

Die Marktgröße des Electronic-Discovery-Markts im Bereich KI-Analysen wird zunehmend durch Erklärbarkeits-Dashboards und Bias-Testprotokolle verteidigt. Käufer fordern konfigurierbare Konfidenzgrenzen und narrative Zusammenfassungen, die die Präsentation vor Gericht unterstützen. Anbieter, die transparente KI mit detaillierten Kostenverfolgungswerkzeugen kombinieren, differenzieren sich sowohl in Bezug auf Risiko als auch auf finanzielle Verantwortung und sprechen damit Unternehmensjuristen unter Budgetaufsicht an.

Nach Bereitstellung: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

SaaS- und Cloud-Bereitstellungen kontrollierten im Jahr 2025 einen Marktanteil von 76,45 % am Electronic-Discovery-Markt und sollen bis 2031 mit 10,55 % wachsen. Elastische Rechenleistung, automatisches Patching und globale Edge-Netzwerke entsprechen den steigenden Datenvolumina und verteilten Prüfteams. Microsofts Cloud-Segmentumsatz von 40,9 Milliarden USD im zweiten Quartal 2025 signalisiert das Vertrauen von Großunternehmen in cloudgehostete rechtliche Workloads. Dennoch bevorzugen stark regulierte Sektoren – Verteidigung, Energie, öffentlicher Sektor – weiterhin On-Premise- oder Sovereign-Cloud-Modelle für Angelegenheiten, die klassifizierte oder kritische Infrastrukturdaten betreffen. Hybridkonfigurationen bestehen als Übergangsarchitekturen fort, indem sensible Inhalte auf privaten Clustern gehostet werden, während Cloud-Analysen für weniger eingeschränkte Datensätze genutzt werden. Kontinuierliche Verbesserungen bei Verschlüsselung, sicheren Enklaven und Zero-Trust-Netzwerken reduzieren die verbleibende Skepsis und ebnen den Weg für eine tiefere Cloud-Durchdringung im Prognosezeitraum.

Nach Endnutzer: Führungsposition des Finanzsektors steht vor Herausforderung durch das Gesundheitswesen

Der BFSI-Sektor behauptete seine Führungsposition mit 21,05 % der Marktgröße des Electronic-Discovery-Markts im Jahr 2025, angetrieben durch strenge regulatorische Kontrolle, Durchsetzung der Geldwäschebekämpfung und hochwertige Wertpapierrechtsstreitigkeiten. Das Gesundheitswesen und die Biowissenschaften sind jedoch das Impulssegment mit einer CAGR von 11,24 %, da die Ausbreitung elektronischer Patientenakten und HIPAA-Verpflichtungen die Discovery-Komplexität erhöhen. Pharmaunternehmen kämpfen auch mit klinischen Studienbeweisen und Patentstreitigkeiten, was die spezialisierte Nachfrage weiter antreibt.

Technologie- und Telekommunikationsunternehmen bleiben starke Nutzer aufgrund von Ansprüchen auf geistiges Eigentum, während Behörden des öffentlichen Sektors Discovery-Werkzeuge modernisieren, um Transparenzvorschriften zu erfüllen. Sektorspezifische Plugins – FINRA-konforme Aufbewahrungsmodule, HIPAA-konforme Schwärzungsskripte – helfen Anbietern, Preisprämien zu verteidigen und vertikale Wettbewerbsvorteile auszubauen.

Geografische Analyse

Nordamerika trug im Jahr 2025 mit 40,75 % zum Umsatz bei, gestützt durch etablierte Rechtsprechung, umfangreiche Rechtsstreitigkeiten und ein dichtes Ökosystem von Dienstleistern. In der Region ansässige Marktführer – Microsoft, IBM, OpenText und Relativity – setzen Produkt-Roadmaps, die global Wirkung entfalten. Das Wachstum verlangsamt sich jedoch, da die Cloud-Einführung die Sättigungsgrenze erreicht und Anwaltskanzleien KI-Einführungen abschließen. Anbieter betonen nun Mehrwertmodule wie prädiktive Ergebnismodellierung und automatisierte Privilegienprüfung, um ihren Marktanteil zu verteidigen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,05 % wachsen, gestützt durch ausgeweitete Gesetze zur Unternehmenshaftung und zunehmende grenzüberschreitende Transaktionsaktivitäten. Japans begrenzte Discovery-Bestimmungen und das Fehlen des Anwalt-Mandanten-Privilegs schaffen Nachfrage nach hybriden Workflows, die lokale Datenverarbeitung mit Offshore-Analyse-Hubs verbinden. Australien, Indien und Singapur treiben die regulatorische Harmonisierung voran, die lokale Offenlegungsnormen mit globalen Best Practices in Einklang bringt und die Plattformeinführung beschleunigt. Anbieter, die im asiatisch-pazifischen Raum erfolgreich sind, lokalisieren Benutzeroberflächen, bieten regionale Rechenzentren an und bauen landeseigene Incident-Response-Teams auf, um Souveränitätsbedenken zu begegnen.

Europa setzt die stetige Einführung fort, während es DSGVO-bedingte Einschränkungen beim Datentransfer navigiert. Anbieter, die regionales Hosting, detailliertes Einwilligungsmanagement und automatisierte Schwärzung personenbezogener Daten anbieten, erhalten den Vorzug bei Wettbewerbsausschreibungen. Die Divergenz nach dem Brexit bei britischen Regeln erfordert modulare Compliance-Engines, die Aufbewahrungs- und Löschrichtlinien je nach Jurisdiktion umschalten können. Lateinamerika sowie der Nahe Osten und Afrika bleiben Wachstumsmärkte, doch die zunehmende regulatorische Zusammenarbeit mit US-Behörden veranlasst multinationale Konzerne, Discovery-Infrastruktur präventiv bereitzustellen, bevor Durchsetzungsmaßnahmen eintreten.

Regulatorisches Umfeld

Die Verpflichtungen zur elektronischen Beweiserhebung (E-Discovery) werden durch zivilprozessrechtliche Anforderungen, Datenschutzvorschriften und Datensouveränitätsgesetze geprägt, die die Erfassung, Aufbewahrung, Prüfung und grenzüberschreitende Übermittlung elektronisch gespeicherter Informationen (ESI) regeln. In den Vereinigten Staaten bleiben FRCP 26 und damit verbundene allgemeine Anordnungen der Bundesgerichte weiterhin maßgeblich für die Erwartungen an Verhältnismäßigkeit und die Aufbewahrung in gutem Glauben, während die föderalen Aufzeichnungspflichten für elektronische Mitteilungen gemäß 44 USC 2912 die Aufbewahrungs- und Entsorgungspraktiken bei rechtsverteidigungsfähigen Vorgängen im öffentlichen Sektor untermauern. Auf bundesstaatlicher Ebene setzte die California Privacy Protection Agency im Januar 2026 die endgültigen CCPA-Vorschriften in Kraft, die Risikobewertungen, automatisierte Entscheidungsfindungstechnologien und Cybersicherheitsprüfungen umfassen, was Discovery-Programme zu einer formelleren Governance-Dokumentation und Kontrollprüfung drängt.

Außerhalb der Vereinigten Staaten prägen Datenübertragungsbeschränkungen zunehmend die Gestaltung von E-Discovery-Workflows. China führte im Januar 2026 die Maßnahmen zur Zertifizierung der grenzüberschreitenden Übermittlung personenbezogener Daten als Teil des PIPL-Rahmenwerks ein, was den Bedarf an lokalisierter Verarbeitung, Hosting-Optionen im Land und kontrollierten Übertragungsmechanismen für multinationale Unternehmen verstärkt. Auch Branchenstandardisierungsgremien verschärfen die Protokollleitlinien zur Rechtsverteidigungsfähigkeit: EDRM veröffentlichte im Mai 2026 ein aktualisiertes „2026 Annotated ESI Protocol“ (mit aktualisierten Metadaten- und Verhältnismäßigkeitselementen) und erweiterte im Juni 2026 die IGRM-v4.1-Leitlinien, um Datenschutz im KI-Zeitalter und funktionsübergreifende Informationsgovernance zu adressieren, was beeinflusst, wie Anbieter die Beweismittelkette, den KI-Einsatz und prüfungsfähige Workflows dokumentieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der elektronischen Beweiserhebung erstreckt sich von der Datenentstehung und Governance über Erfassung, Verarbeitung, Prüfung, Produktion bis zur Präsentation, wobei die Abhängigkeit von Cloud-Infrastruktur und spezialisierter Software zunimmt. Unternehmen generieren Beweismaterial über E-Mail, Kollaborationsplattformen, Mobilgeräte und Cloud-Anwendungen und wenden anschließend Legal-Hold- und Aufbewahrungsrichtlinien an, die durch Konnektoren und Journaling-Funktionen unterstützt werden. Erfassung und Verarbeitung sind zunehmend auf Hyperscaler-IaaS/PaaS (insbesondere AWS und Microsoft Azure) angewiesen, um Ingestion und Analytik zu skalieren, und versorgen SaaS-Plattformen wie Relativity, OpenText und Everlaw sowie forensische Suiten wie Exterro FTK. Managed-Service-Provider und Beratungspartner unterstützen Projekte durchgängig, stellen Prüfpersonal bereit, optimieren Modelle und operationalisieren rechtsverteidigungsfähige Prozesse für regulierte Kunden.

Engpässe konzentrieren sich auf hochfrequente und schwer zu bewahrende Datenquellen (flüchtige und außerhalb regulärer Kanäle geführte Nachrichten wie WhatsApp, Signal und Slack) sowie auf die durch generative KI verursachte Governance-Belastung. Da Gerichte und Parteien KI-gestützte Workflows genauer prüfen, müssen Plattformen überprüfbare Protokolle, Validierungsstichproben und Workflow-Prüfpfade liefern, was die Differenzierung stärker in Richtung forensischer Einsatzbereitschaft und weniger auf den reinen Verarbeitungsdurchsatz verschiebt. Dieselbe Prüfung rückt Entscheidungen zu Privilegien und Vertraulichkeit früher in die Beschaffungsplanung, da die Wahl des Tools und die Hosting-Architektur beeinflussen, wie Prompts, Modellinteraktionen und sensible Fallinhalte über Rechtsordnungen hinweg erfasst, gesichert und vorgelegt werden.

Wettbewerbslandschaft

Der Electronic-Discovery-Markt weist eine moderate Konzentration auf. Führende Plattformen – Relativity, Microsoft Purview, IBM, OpenText, Exterro und KLDiscovery – halten zusammen einen geschätzten Umsatzanteil von 55–60 %, während eine Vielzahl von Boutique-Spezialisten auf der Grundlage von Branchenexpertise und regionaler Präsenz konkurrieren. Die strategische Ausrichtung konzentriert sich zunehmend auf drei Hebel: KI-Transparenz, Cloud-Skalierung und Portfolio-Konvergenz.

Relativitys Bewertung von 3,6 Milliarden USD und der überwiegende Cloud-Umsatz belegen das Vertrauen der Kapitalmärkte in abonnementbasiertes Wachstum. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD stärkt die Multi-Cloud-Orchestrierung und steigert indirekt die Flexibilität der E-Discovery-Plattform.

OpenTexts Veräußerung seiner Einheit für Anwendungsmodernisierung hat Kapital für KI-Investitionen freigesetzt, während Exterros CAGR von 30 % und die Expansion nach Indien eine aggressive geografische Skalierung signalisieren. Die Wettbewerbsintensität dürfte steigen, da Anbieter generativer KI für allgemeine Zwecke benachbarte Rechtsverticals ins Visier nehmen, doch etablierte Anbieter behalten verteidigungsfähige Positionen durch tiefe Domänen-Ontologien, vortrainierte Rechtsmodelle und langjährige Kanalbeziehungen.

Führende Unternehmen der Electronic-Discovery-Branche

Relativity ODA LLC

Microsoft Corporation

OpenText Corporation

IBM Corporation

Exterro Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungschancen konzentrieren sich auf die Erweiterung der Erfassungsfläche und die Stärkung der Governance-Kontrollen dort, wo Beweismaterial entsteht, insbesondere in Cloud-Kollaboration und neu entstehenden KI-Workflows. Die Verarbeitung von mehr als 1 Billion Seiten jährlich durch Microsoft Teams unterstreicht den Skalendruck auf Legal Hold, Suche und Prüfung, während hybride Arbeitsmodelle die Daten von Verwahrern auf persönliche Geräte und Verbraucher-Apps ausdehnen. Anbieter, die Konnektoren, Richtliniendurchsetzung und Analytik in einem einzigen Workflow vereinen können, können fragmentierte Einzellösungen verdrängen, insbesondere wenn Kunden regionsspezifische Datenresidenz und automatisierte Schwärzung benötigen, um DSGVO-, CCPA- und grenzüberschreitende Übertragungsbeschränkungen zu bewältigen.

Produkt- und Marktstrategien im Jahr 2026 zeigen zudem eine Verschiebung von eigenständiger E-Discovery hin zu breiteren Betriebssystemen für rechtliche Datenintelligenz und Ermittlungen. DISCO führte im Februar 2026 eine All-Inclusive-Plattform ein, die eDiscovery, KI-Tools und Fallworkflows in einem transparenten Pro-GB-Modell zusammenfasst und damit einen Beschaffungsweg für kostensensible Teams schafft, die weiterhin fortschrittliche Automatisierung benötigen. Relativity erweiterte im Juni 2026 seine KI-Präsenz durch die Übernahme von Gavel und integrierte damit KI-native Texterstellung und Dokumentenautomatisierung in Microsoft-Word-Workflows; zudem verfolgte das Unternehmen mit Relativity FOIA innerhalb der FedRAMP-Class-C-zertifizierten RelativityOne-Government-Umgebung gezielt behördenbezogene Chancen. Zusammen verdeutlichen diese Schritte Möglichkeiten für Plattformen und Dienstleister, die rechtsverteidigungsfähige KI-Nutzung operationalisieren (Protokollierung, Validierung und Beweismittelkette), gleichzeitig die Stückkosten der Prüfung senken und die Compliance-Anforderungen des öffentlichen Sektors sowie regulierter Branchen erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: Exterro brachte ARMOUR for FTK auf den Markt, eine agentenbasierte KI-Funktion für forensische Fernuntersuchungen innerhalb seiner FTK-Central-Plattform. Die Veröffentlichung erweitert die Automatisierung in den Schritten der Sicherung und Triage, die häufig der E-Discovery-Verarbeitung vorausgehen, und verstärkt die Verbindung zwischen Forensik und nachgelagerten Prüfworkflows.

- Juni 2026: Relativity übernahm Gavel, ein KI-natives Legal-Tech-Unternehmen, um KI-gestützte Texterstellung und Dokumentenautomatisierung direkt in Microsoft-Word-Workflows zu integrieren. Der Deal erweitert die Positionierung von Relativity von E-Discovery hin zu rechtlicher Datenintelligenz über frühere Phasen der Fallbearbeitung hinweg und erhöht die Plattformbindung rund um Dokumentenerstellung und -prüfung.

- Mai 2026: Relativity kündigte eine Integration mit der Claude Compliance API an, um die native Erfassung von Aktivitätsprotokollen und Konversationsinhalten aus Claude Enterprise zu ermöglichen. Die Erweiterung der Erfassung auf generative KI-Systeme im Unternehmen unterstützt regulierte Kunden, die eine prüfbare Sichtbarkeit von KI-gestützter Kommunikation und Arbeitsergebnissen während Ermittlungen und Discovery benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für elektronische Beweiserhebung die Tools und Dienstleistungen, die zur Identifizierung, Aufbewahrung, Erfassung, Verarbeitung, Prüfung und Vorlage elektronisch gespeicherter Informationen für Rechtsangelegenheiten und Ermittlungen verwendet werden, wobei das Ergebnis eine rechtsverteidigungsfähige Offenlegung und Fallvorbereitung unterstützt.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine Cybersicherheit, Speicherhardware und Standard-Content-Management-Tools, sofern diese nicht speziell für E-Discovery-Workflows beschafft werden.

Übersicht der Segmentierung

- Nach Dienstleistung

- Professional Services

- Managed Services

- Beratungs- und Post-Implementierungsdienstleistungen

- Nach Software

- E-Discovery und frühzeitige Fallbewertung

- Legal Hold und Aufbewahrung

- Datenverarbeitung und Aussonderung

- Dokumentenprüfung und -analyse

- Produktion und Präsentation

- Nach Bereitstellung

- SaaS / Cloud

- On-Premise

- Hosted / Hybrid

- Nach Endnutzer

- Regierung und öffentlicher Sektor

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Bestimmung des rechtlichen und regulatorischen Kontexts, der die Akzeptanz vorantreibt, und ordnet diese Treiber dann Technologieausgabenmustern zu, die von Jahr zu Jahr verfolgt werden können. Für diesen Markt haben wir öffentliche Quellen wie US-Gerichtsregeln und Leitlinien, Veröffentlichungen von Regierungs- und Regulierungsbehörden, statistische Veröffentlichungen von Behörden, die über das Justizsystem berichten, sowie Standards- oder Referenzmaterial anerkannter Branchenverbände geprüft.

Um das Modell im tatsächlichen Kaufverhalten zu verankern, verwendeten wir außerdem Unternehmensmeldungen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um zu verstehen, wie Preise gestaltet werden (Abonnement, pro Fall, nutzungsbasierte Prüfung) und wie sich die Bereitstellung mit Cloud und Automatisierung verändert. Bei Bedarf zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzdaten sowie Patentdatenbanken heran, um Zeitpläne und richtungsweisende Ausgaben zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews wurden verwendet, um zu überprüfen, was aus Sekundärquellen nicht klar hervorgeht, insbesondere die Mischung zwischen Software und Dienstleistungen, typische Fallgrößen und wie sich Prüfvolumina mit der regulatorischen Aktivität verändern. Wir sprachen mit Stakeholdern aus Anbietern, Rechtsabteilungen und Käufern in den wichtigsten Regionen und nutzten deren Input, um Annahmen zu Preisstruktur, Bereitstellungsmix und Akzeptanzgeschwindigkeit zu verfeinern, gefolgt von gezielten Rückfragen bei abweichenden Antworten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 54% | Funktions-/Abteilungsleiter: 29% | EMEA: 35% |

| Kleinere Marktteilnehmer: 19% | Manager: 57% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down- und Bottom-up-Ansatz. Zunächst rekonstruieren wir einen Nachfragepool anhand von Indikatoren, die mit E-Discovery-Aktivitäten verknüpft sind, und überprüfen die Summen anschließend mithilfe selektiver Anbieter- und Kanalannäherungen. Auf der Top-down-Seite übersetzen wir die Intensität von Rechtsstreitigkeiten und Ermittlungen, Signale zum Wachstum von Unternehmensdaten und Compliance-Auslöser in erwartete E-Discovery-Workflow-Volumina, die dann mithilfe realistischer Preisbänder bewertet werden.

Wichtige Eingangsgrößen, die wir in diesem Markt verfolgen, umfassen den Anteil der Fälle mit Cloud-Bereitstellung, das typische pro Fall bearbeitete Datenvolumen, Prüfstunden und Automatisierungsdurchdringung, die Mischung aus Software-Abonnements und Managed Services sowie die Veränderung der Preisgestaltung pro GB oder pro Nutzer bei größerem Umfang. Wenn eine Bottom-up-Prüfung erforderlich ist, verwenden wir Stichprobenpreise, bekannte Vertragsstrukturen und öffentlich sichtbare Umsatzindikatoren, um eine implizierte Ausgabenspanne zu schätzen, und schließen verbleibende Lücken mit konservativen, in Interviews bestätigten Annahmen. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zu regulatorischem Druck, der Akzeptanz KI-gestützter Prüfung und Budgetbeschränkungen der Käufer, was hilft, den Ausblick realistisch zu halten, wenn sich einzelne Variablen schneller als erwartet verändern.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie dem Tempo der Cloud-Migration, Aktivitätsindikatoren für Rechtsdienstleistungen und sichtbaren Verschiebungen bei Preismodellen überprüft, und Abweichungen werden vor der endgültigen Zahlenfestlegung untersucht. Zeigt eine Region oder ein Segment einen ungewöhnlichen Sprung, überprüfen wir die Annahmen erneut und veranlassen zusätzliche Expertengespräche, um zu bestätigen, ob dies eine tatsächliche Marktveränderung oder ein Modellierungsartefakt widerspiegelt.

Intern führen wir eine mehrstufige Überprüfung durch, einschließlich Querprüfungen zwischen Regionen und einer abschließenden Konsistenzprüfung, um die Definition über die Jahre hinweg stabil zu halten. Berichte werden jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, etwa bedeutende regulatorische Maßnahmen oder klare Preisverschiebungen bei gängigen Paketierungen. Vor der Auslieferung führen Analysten einen letzten Aktualisierungsdurchlauf durch, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für elektronische Beweiserhebung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für elektronische Beweiserhebung unterscheiden sich häufig, da Unternehmen dieselben Ausgabenposten nicht einheitlich behandeln, und das für Preisgestaltung und Währung verwendete Jahr kann den Kennzahlenwert verändern. Unterschiede ergeben sich auch daraus, wie Software und Dienstleistungen gezählt werden, wenn Verträge Prüfpersonal, Hosting und Analytik in einem gemischten Satz zusammenfassen.

Die Spanne wird üblicherweise durch die Aktualisierungshäufigkeit, den genauen Zeitpunkt der Währungsumrechnung in globalen Zusammenfassungen und die Frage bestimmt, ob die Preisgestaltung als pauschal, gemischt oder mit steigendem Datenvolumen gestuft modelliert wird. Wenn vierteljährliche Preissignale und interviewbasierte Prüfungen verwendet werden, um die Logik des durchschnittlichen Verkaufspreises vor dem endgültigen Abschluss erneut zu validieren, entsprechen die Summen tendenziell stärker dem, was Käufer tatsächlich zahlen – dies ist die von Mordor Intelligence angewandte, aktualisierungsgeleitete Disziplin.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 18,73 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und bewertet wahrscheinlich ein breiteres Bündel von Ausgaben, sodass das implizierte Preisniveau und der Dienstleistungsanteil bereits vor der Anwendung von Prognoseannahmen höher ausfallen können. |

| Branchenverlag B | 17,11 Mrd. USD (2024) | Verankert die Schätzung früher im Zyklus, und der Auftrieb durch Cloud-Akzeptanz und KI-gestützte Prüfung wird möglicherweise teilweise in spätere Jahre verschoben, was den Wert des laufenden Jahres im Vergleich zu neueren Preis- und Mix-Eingaben verringert. |

Betrachtet man die drei Zahlen zusammen, ist die wichtigste Erkenntnis, dass Zeitpunkt und Preisbehandlung den Markt um eine bedeutsame Spanne verschieben können, selbst wenn alle über denselben allgemeinen Workflow sprechen. Indem der Umfang eng an E-Discovery-spezifische Ausgaben gebunden bleibt und die ASP-Entwicklung sowie der Zeitpunkt der regionalen Umrechnung wiederholt überprüft werden, bleibt die Schätzung auf klare Eingangsgrößen zurückführbar, die wiederholbar überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Electronic-Discovery-Markt derzeit?

Die Größe des Electronic-Discovery-Markts erreichte im Jahr 2026 einen Wert von 18,14 Milliarden USD.

Wie schnell wird der Electronic-Discovery-Markt voraussichtlich wachsen?

Der Markt soll sich mit einer CAGR von 9,40 % ausweiten und bis 2031 über den Zeitraum 2026–2031 einen Wert von 28,42 Milliarden USD erreichen.

Welches Dienstleistungssegment führt den Electronic-Discovery-Markt an?

Managed Services führten mit einem Marktanteil von 45,72 % am Electronic-Discovery-Markt im Jahr 2025, da Organisationen komplexe Discovery-Aufgaben auslagerten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die CAGR von 11,05 % im asiatisch-pazifischen Raum wird durch strengere Rahmenbedingungen zur Unternehmenshaftung und zunehmende grenzüberschreitende Untersuchungen angetrieben, die fortschrittliche Discovery-Werkzeuge erfordern.

Seite zuletzt aktualisiert am: