Marktgröße und Marktanteil für kommerzielle Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

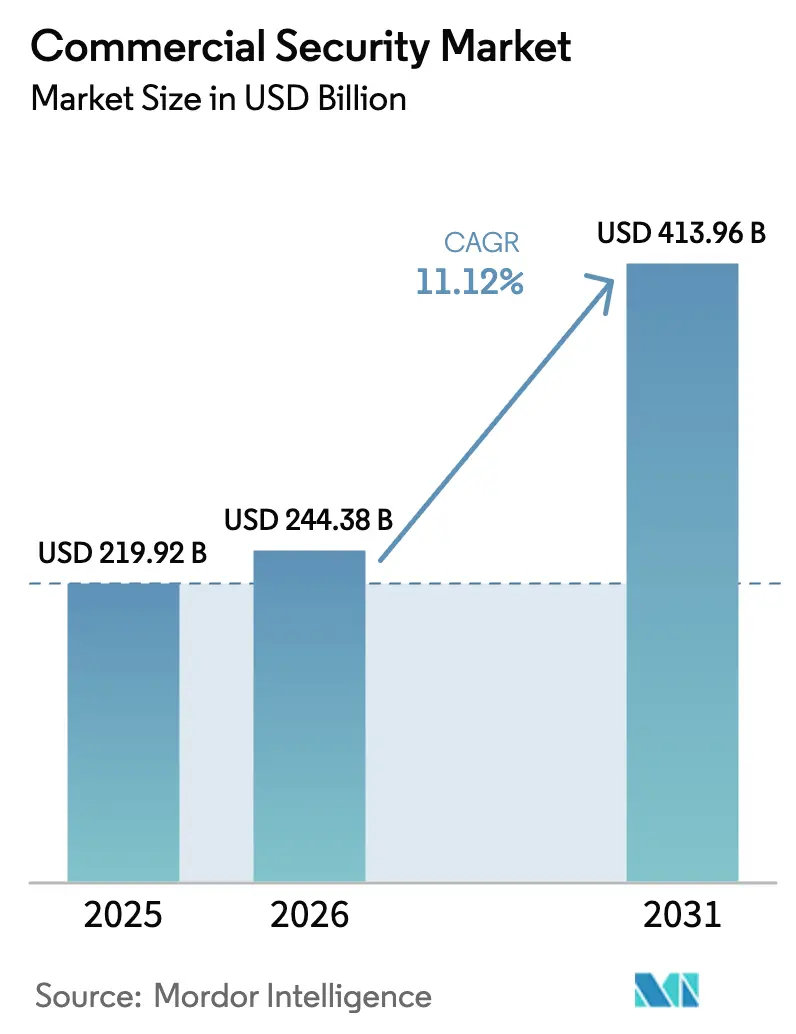

| Marktgröße (2026) | 244.38 Milliarden US-Dollar |

| Marktgröße (2031) | 413.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

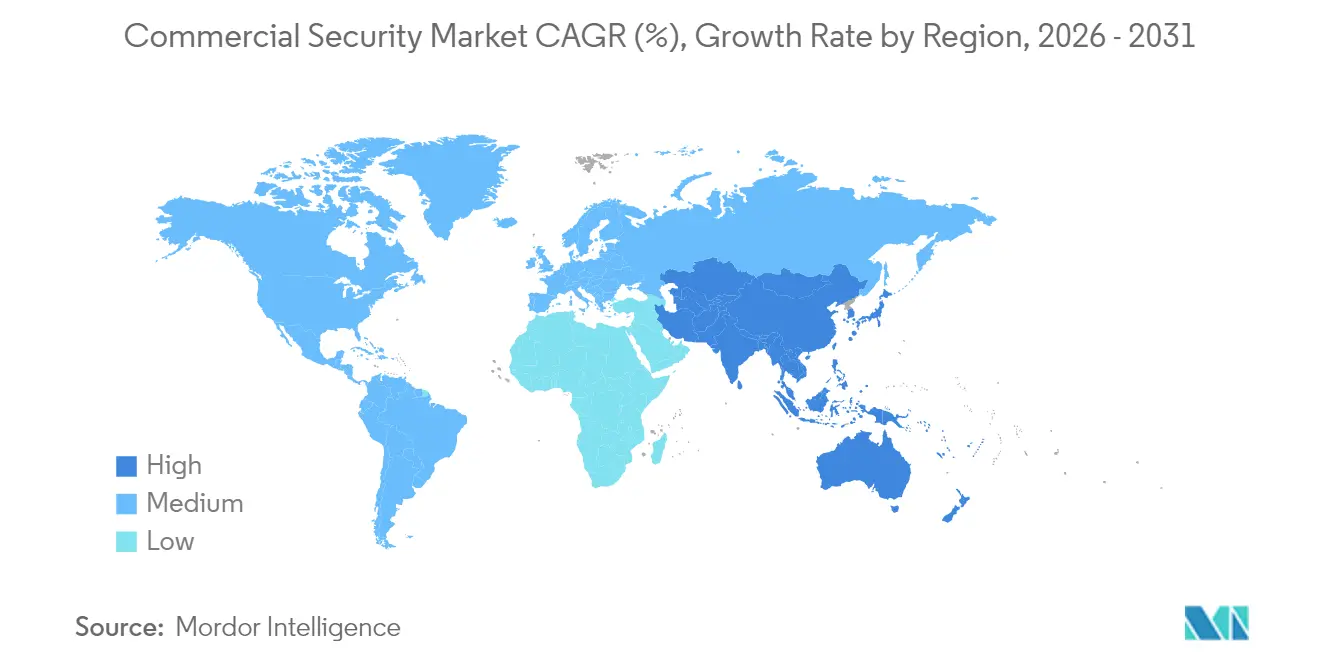

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Sicherheit durch Mordor Intelligence

Die Marktgröße für kommerzielle Sicherheit wurde im Jahr 2025 auf USD 219,92 Milliarden geschätzt und wird voraussichtlich von USD 244,38 Milliarden im Jahr 2026 auf USD 413,96 Milliarden bis 2031 anwachsen, bei einer CAGR von 11,12 % während des Prognosezeitraums (2026–2031). Der Anstieg spiegelt wider, wie Organisationen Sicherheitsinstallationen nun als datenreiche operative Plattformen und nicht als isolierte Sicherheitsausrüstung betrachten. Vorschriften wie das Alyssa's Law in den Vereinigten Staaten haben die rasche Einführung von Multi-Sensor-Lösungen erzwungen, die Video, Zugang, Kommunikation und Analytik zusammenführen. Unternehmen konvergieren zudem physische und digitale Schutzmaßnahmen innerhalb von Betriebstechnologienetzwerken, was die Nachfrage nach softwarezentrierten Plattformen antreibt, die beide Bereiche orchestrieren. Gleichzeitig senken cloudnative Videodienste die Eigentumskosten für Einzelhändler mit mehreren Standorten, und Versicherer bieten Prämienrabatte an, wenn KI-gestützte Branderkennungstools installiert sind. Diese wirtschaftlichen Hebel verstärken die Kaufdynamik in jedem Endverbrauchersegment.

Wichtigste Erkenntnisse des Berichts

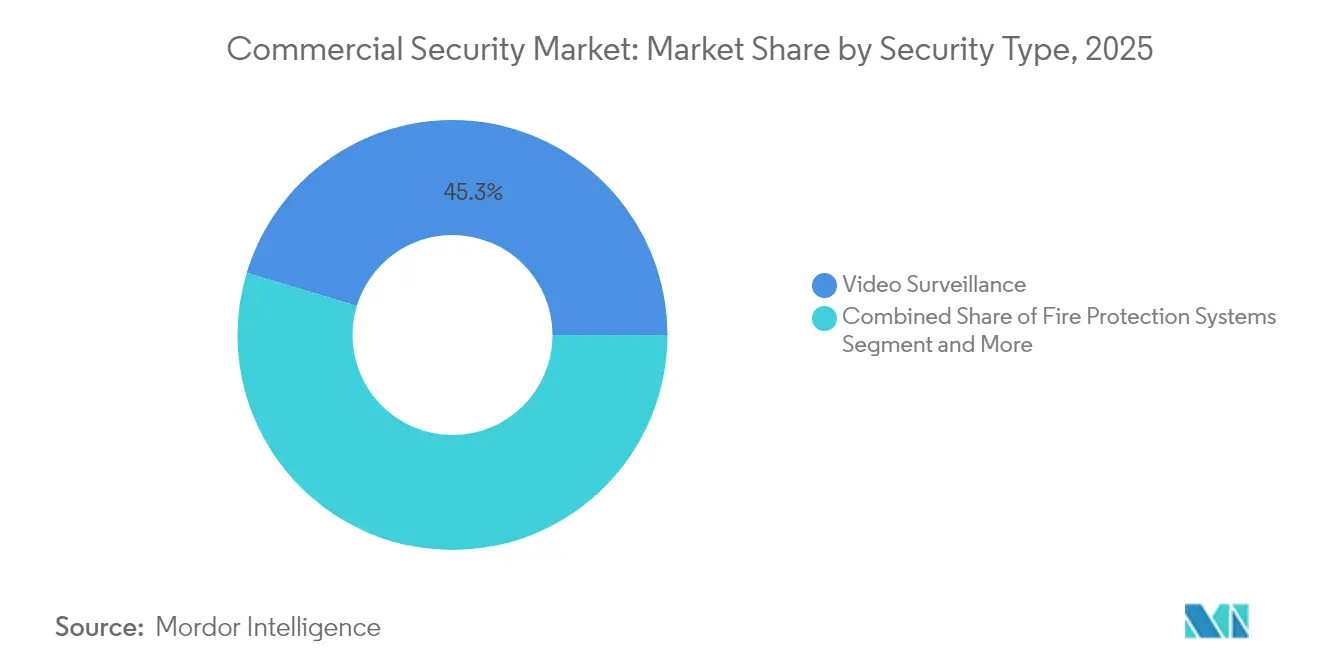

- Nach Sicherheitstyp führte die Videoüberwachung mit einem Marktanteil von 45,32 % am Markt für kommerzielle Sicherheit im Jahr 2025, während die Zugangskontrolle bis 2031 voraussichtlich die schnellste CAGR von 11,36 % verzeichnen wird.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 66,78 % an der Marktgröße für kommerzielle Sicherheit; Dienstleistungen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 11,75 % wachsen.

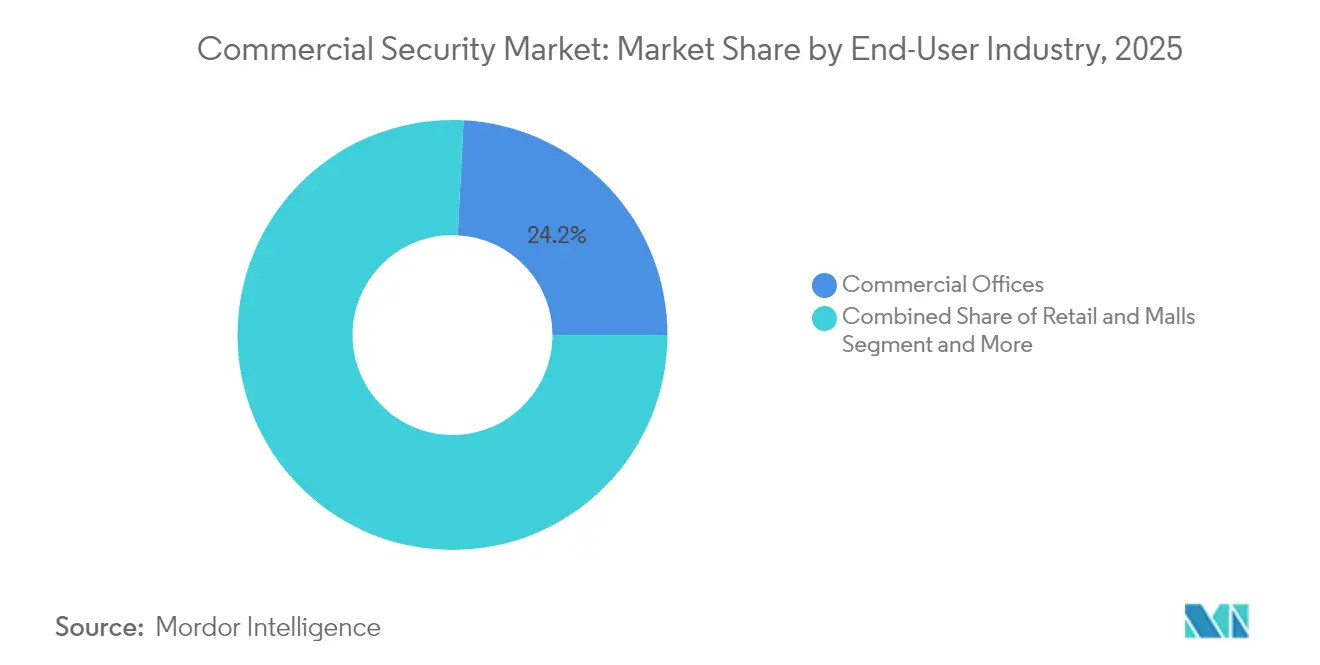

- Nach Endverbraucherbranche entfielen im Jahr 2025 24,18 % der Marktgröße für kommerzielle Sicherheit auf Gewerbebüros, während Gesundheitseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 11,47 % wachsen werden.

- Nach Organisationsgröße dominierten Großunternehmen im Jahr 2025 mit 71,34 % des Marktanteils für kommerzielle Sicherheit; KMU wachsen mit der schnellsten Rate, einer CAGR von 11,96 %.

- Geografisch gesehen dominierte Nordamerika den Markt mit einem Umsatzanteil von 33,78 % im Jahr 2025; der Asien-Pazifik-Raum ist jedoch bis 2031 auf eine CAGR von 11,06 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorschriften zur Arbeitssicherheit treiben Multi-Sensor-Plattformen an | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Konvergenz von physischer und digitaler Sicherheit innerhalb von Betriebstechnologienetzwerken | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Cloudnative Videoüberwachung senkt die Gesamtbetriebskosten für Einzelhandelsketten mit mehreren Standorten | +1.5% | Global, frühe Gewinne in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für KI-gestützte Branderkennungssysteme | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von mobilem Berechtigungsnachweis zur Zugangskontrolle in Co-Working-Spaces | +1.4% | Global, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Arbeitssicherheit treiben Multi-Sensor-Plattformen an

Gesetzliche Rahmenbedingungen zwingen Organisationen dazu, umfassende Bedrohungserkennungssysteme einzusetzen, die über die traditionelle Perimetersicherheit hinausgehen. Die Umsetzung des Alyssa's Law in mehreren US-Bundesstaaten verpflichtet Bildungseinrichtungen zur Installation von Panikalarmsystemen mit direkter Verbindung zu den Strafverfolgungsbehörden, was eine Nachfrage nach integrierten Plattformen schafft, die Zugangskontrolle, Videoüberwachung und Notfallkommunikationsfähigkeiten kombinieren.[1]Security Magazine. "Bemerkenswerte Trends in der physischen Sicherheit im Jahr 2024." 14. November 2024. securitymagazine.com Dieser regulatorische Druck treibt die Einführung von KI-gestützten Sicherheitssystemen voran, die zwischen Routineaktivitäten und potenziellen Bedrohungen unterscheiden können, wobei 56 % der Endnutzer ihre Abläufe nun durch ihre Sicherheitssysteme optimieren, anstatt diese als reine Schutzmaßnahmen zu betrachten. Die Konvergenz von Sicherheitsvorschriften und technologischen Möglichkeiten schafft einen Multiplikatoreffekt, bei dem Compliance-Anforderungen zu Katalysatoren für eine umfassendere Modernisierung der Sicherheitsinfrastruktur werden. Organisationen stellen fest, dass Multi-Sensor-Plattformen nicht nur regulatorische Verpflichtungen erfüllen, sondern auch operative Intelligenz liefern, die das Facility-Management und die Koordination der Notfallreaktion verbessert. Die wirtschaftlichen Auswirkungen gehen über Compliance-Kosten hinaus, da integrierte Systeme die Gesamtbetriebskosten durch konsolidierte Management-Oberflächen und gemeinsam genutzte Infrastrukturkomponenten senken.

Konvergenz von physischer und digitaler Sicherheit innerhalb von Betriebstechnologienetzwerken

Die Integration von Betriebstechnologienetzwerken mit physischen Sicherheitssystemen schafft neue Angriffsvektoren, die einheitliche Abwehrstrategien erfordern. Industrieanlagen und kritische Infrastrukturen übernehmen zunehmend Cyber-Physische-Sicherheits-Konvergenzrahmen, die physische Zugangskontrollen als Cybersicherheitsendpunkte behandeln und den Einsatz quantensicherer Kryptografie sowie fortschrittlicher Authentifizierungsprotokolle erfordern. Diese Konvergenz ist besonders in Gesundheitseinrichtungen deutlich, wo einheitliche physische Sicherheitsplattformen die schnelle Identifizierung und Reaktion auf Vorfälle ermöglichen und gleichzeitig die Einhaltung von Datenschutzbestimmungen gewährleisten.[2]Campus Security Today. "Wie Krankenhäuser moderne Technologie zur Verbesserung der Sicherheit einsetzen." 1. Oktober 2024. campussecuritytoday.com Der Wandel hin zur dreigliedrigen Sicherheitskonvergenz – Integration von physischer Sicherheit, Betriebstechnologiesicherheit und Cybersicherheit – wird durch die Erkenntnis vorangetrieben, dass isolierte Ansätze Schwachstellen schaffen, die ausgefeilte Bedrohungsakteure ausnutzen können. Organisationen implementieren Sicherheitsrahmen, die eine Echtzeitkorrelation zwischen physischen Zugangsereignissen und Netzwerkaktivitäten ermöglichen und so eine proaktive Bedrohungserkennung und -reaktion erlauben. Das wirtschaftliche Argument für die Konvergenz geht über Sicherheitsvorteile hinaus, da einheitliche Plattformen die operative Komplexität reduzieren und eine effizientere Ressourcenallokation über Sicherheitsfunktionen hinweg ermöglichen.

Cloudnative Videoüberwachung senkt die Gesamtbetriebskosten für Einzelhandelsketten mit mehreren Standorten

Die Migration zu cloudbasierten Videoüberwachungsarchitekturen verändert grundlegend die Wirtschaftlichkeit von Sicherheitsinstallationen an mehreren Standorten. Einzelhandelsketten übernehmen cloudnative Plattformen, die den Bedarf an lokaler Speicherinfrastruktur eliminieren und gleichzeitig fortschrittliche Analysefähigkeiten bieten, die zuvor nur Großunternehmen zugänglich waren. Genetecs Security Center SaaS-Plattform, die 2024 mit einem Preis ab USD 149 pro Gerät und Jahr eingeführt wurde, veranschaulicht diesen Wandel, indem sie Videoverwaltungsfähigkeiten in Unternehmensqualität über ein Abonnementmodell anbietet, das die Anforderungen an anfängliches Kapital reduziert.[3]Genetec Inc. "Genetec gibt die Verfügbarkeit von Security Center SaaS bekannt." 1. April 2024. genetec.com Die Senkung der Gesamtbetriebskosten ergibt sich aus entfallenen Hardware-Erneuerungszyklen, reduziertem IT-Personalbedarf und der Möglichkeit, die Speicherkapazität dynamisch an tatsächliche Nutzungsmuster anzupassen. Cloudnative Architekturen ermöglichen zudem fortschrittliche KI-gestützte Analysen, die Muster über mehrere Standorte hinweg identifizieren können und Einzelhändlern Einblicke in das Kundenverhalten und die betriebliche Effizienz bieten, die über traditionelle Sicherheitsanwendungen hinausgehen. Das abonnementbasierte Modell richtet Sicherheitskosten am Unternehmenswachstum aus, macht fortschrittliche Überwachungsfähigkeiten für kleinere Einzelhändler zugänglich und bietet Unternehmenskunden planbare Betriebsausgaben.

Rasante Einführung von mobilem Berechtigungsnachweis zur Zugangskontrolle in Co-Working-Spaces

Die Verbreitung flexibler Arbeitsmodelle treibt die Nachfrage nach Zugangskontrollsystemen an, die dynamische Belegungsmuster und temporäre Zugriffsanforderungen bewältigen können. Die mobile Berechtigungsnachweistechnologie hat sich über den einfachen Kartenersatz hinaus zu mehrschichtigen Authentifizierungsmethoden entwickelt, die verbesserte Sicherheit bei gleichzeitig verbesserter Nutzererfahrung bieten. Die Einführung der Technologie ist besonders in Co-Working-Spaces ausgeprägt, wo Betreiber Hunderte von Nutzern mit unterschiedlichen Zugriffsrechten und zeitlichen Anforderungen verwalten müssen, was eine operative Komplexität schafft, die traditionelle kartenbasierte Systeme nicht effizient bewältigen können. Mobile Berechtigungsnachweise ermöglichen ein Echtzeit-Zugriffsmanagement, das aus der Ferne geändert werden kann, wodurch der Verwaltungsaufwand reduziert und gleichzeitig detaillierte Prüfprotokolle bereitgestellt werden, die Compliance-Anforderungen unterstützen. Die wirtschaftlichen Vorteile gehen über die operative Effizienz hinaus, da mobile Systeme die Kosten für die Produktion, Verteilung und den Ersatz physischer Karten eliminieren und gleichzeitig das Risiko von Missbrauch oder Verlust von Berechtigungsnachweisen reduzieren. Die Integration mobiler Berechtigungsnachweise in umfassendere Gebäudemanagementsysteme schafft neue Möglichkeiten zur Raumoptimierung und Verbesserung der Nutzererfahrung und positioniert die Zugangskontrolle als Mehrwertdienst anstatt als Sicherheitsnotwendigkeit.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Bauvorschriften verzögern Nachrüstungsprojekte | –1.3% | Global, besonders in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datenspeicherungsvorschriften behindern grenzüberschreitende Videospeicherung | –0.8% | EU und Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Volatilität der Komponentenlieferzeiten für Halbleiter und Optik | –1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Geringes Endnutzerbewusstsein für Gesamtbetriebskostenvorteile in Naher Osten und Afrika | –0.7% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Bauvorschriften verzögern Nachrüstungsprojekte

Der Wiederaufbau nach Katastrophen in Los Angeles zeigt Genehmigungszyklen, die für Einfamilienhäuser über ein Jahr hinausgehen, ganz zu schweigen von Gewerbegebäuden. Integratoren müssen diverse Brand-, Zugänglichkeits- und Cyber-Anhänge navigieren, was den Planungsaufwand erhöht und die Projektrendite mindert. Diese Komplexität schreckt Eigentümer davon ab, ältere Gebäudebestände zu modernisieren, insbesondere in Entwicklungsregionen, wo die Durchsetzung von Bauvorschriften von Gemeinde zu Gemeinde variiert.

Datenspeicherungsvorschriften behindern grenzüberschreitende Videospeicherung

Das Datenschutzgesetz der Vereinigten Arabischen Emirate von 2021 und der EU-KI-Rechtsakt stufen biometrische Analysen als hochriskant ein und verpflichten Unternehmen, Aufnahmen lokal zu speichern oder angemessene Schutzmaßnahmen nachzuweisen. Einzelhändler mit panregionalen Portalen müssen hybride Clouds finanzieren, die EU-Daten isolieren, was die Kosten pro gespeicherter Videostunde erhöht. Compliance-Prüfungen erhöhen den operativen Aufwand und schränken die Anbieterauswahl ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Zugangskontrollsysteme beschleunigen sich trotz Videodominanz

Die Videoüberwachung behielt im Jahr 2025 einen Anteil von 45,32 % am Markt für kommerzielle Sicherheit, indem sie KI-Analysen nutzte, die Kameras in prädiktive Sensoren verwandeln. Das Segment profitiert von der Cloud-Auslagerung von Speicherung und Echtzeit-Objekterkennung, die Fehlalarme reduziert und wertvolle Einblicke in den Kundenfluss für Einzelhändler bietet. Die Zugangskontrolle verzeichnet jedoch die schnellste CAGR von 11,36 %, da smartphone-basierte Berechtigungsnachweise und die Konvergenz mit IT-Sicherheit die Erneuerungsaktivitäten in Büros und Gesundheitseinrichtungen ankurbeln. Mobile Lösungen bieten Kryptografie auf Passwortniveau, während APIs es Identitätsverwaltungstools ermöglichen, Türrechte sofort zu gewähren oder zu widerrufen. Brandschutzplattformen verzeichnen eine stabile Nachfrage aufgrund von gesetzlichen Vorschriften, während Perimeter-Einbruchserkennungssysteme nun KI integrieren, um Wildtierbewegungen herauszufiltern. Integrierte Sicherheitsmanagementsysteme, die Analysen und Richtlinienmaschinen über mehrere Gerätekategorien hinweg überlagern, stellen eine schnell wachsende Nische für Unternehmen dar, die eine einheitliche Übersicht anstreben.

Der Einführungsschwung für mobile Berechtigungsnachweise ist am stärksten in Co-Working-Hubs, wo die Mieterfluktuation hoch ist. Betreiber schätzen die Remote-Ausstellung, und Nutzer bevorzugen den eintrittsfreien Zugang, was die Kosten für den Ausweisbestand senkt. Gesundheitssysteme schätzen Prüfprotokolle, die Patientenversorgungsereignisse mit Personalbewegungen korrelieren und die Einhaltung von Lebensschutzprotokollen unterstützen. Genetecs CAGR von 28 % über sechs Jahre bei der Zugangskontrolle symbolisiert, wie Softwareinnovation den Hardware-Umsatz übertrifft. Die Integration mit Cyberabwehr-Tools verkürzt zudem die Reaktionszeiten bei Vorfällen und verdeutlicht, warum Investoren die Zugangskontrolle als Softwarebereich innerhalb des breiteren Marktes für kommerzielle Sicherheitssysteme betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigen auf, während Hardware zur Massenware wird

Hardware umfasste im Jahr 2025 noch immer 66,78 % der Marktgröße für kommerzielle Sicherheit und deckt Kameras, Controller und Sensoren ab, die jede Installation verankern. Der Preiswettbewerb und Halbleiterengpässe drücken jedoch die Margen und veranlassen Anbieter, sich auf Dienstleistungen umzustellen. Verwaltete Sicherheit, Designberatung, mehrjährige Wartungsverträge und nutzungsbasierte Cloud-Speicherung wachsen mit einer CAGR von 11,75 %, da Kunden die Komplexität auslagern. Software-Analysen, die von Edge-KI-Chips angetrieben werden, extrahieren Verhaltensmuster und Anomaliemeldungen aus Rohdaten und schaffen Upsell-Möglichkeiten, die nicht von neuer Hardware abhängen.

Der Dienstleistungsaufschwung korrespondiert mit Cybersicherheitsanforderungen. Kontinuierliche Schwachstellenscans, Firmware-Patches und Compliance-Berichte sind nun in Servicevereinbarungen enthalten. Johnson Controls' Metasys 14.0 zeigt, wie Analyse-Upgrades drahtlos bereitgestellt werden und laufende Abonnements statt einmaliger Lizenzen erfordern. Für Vertriebspartner glättet wiederkehrender Umsatz den Cashflow und erhöht den Kundenwert über die Lebensdauer. Cloud-Speicherung beseitigt auch den Aufwand für lokale RAID-Erneuerungen und verknüpft die Ausgaben direkt mit Aufbewahrungsrichtlinien und der Intensität der Videoanalyse.

Nach Endverbraucherbranche: Gesundheitseinrichtungen treiben Wachstum trotz Bürodominanz

Gewerbebüros hielten im Jahr 2025 einen Anteil von 24,18 % am Markt für kommerzielle Sicherheit, da Gewerbeimmobilieneigentümer Systeme zur physischen Identitäts- und Zugriffsverwaltung integrierten, die sich über mehrtürmige Campusgelände erstrecken. Mieter verlangen kohärente Besucherprüfung, Paketverfolgung und Aufzugsdisposition, die zentrale Softwarekonsolen nun verwalten. Während Büros ihre Größe behalten, verzeichnet das Gesundheitswesen eine CAGR von 11,47 %, da Krankenhäuser eine 24/7-Überwachung, Notrufsysteme für die Mitarbeitersicherheit und nahtlose bereichsübergreifende Zugriffsaudits benötigen. Vorschriften zur Regulierung von Patientendaten und Betäubungsmittellagerung verstärken die Sicherheitsausgaben zusätzlich.

Krankenhäuser fügen IoT-Sensoren zu Ausweisereignissen hinzu, um Geräte zu verfolgen und Umgebungsparameter zu überwachen, die die Infektionskontrolle beeinflussen. Die Kombination aus Lebensschutz- und Cybersicherheitsanliegen macht integrierte Plattformen unverzichtbar. Einzelhandelsbetriebe nutzen cloudbasierte Videomanagementsysteme, um den Käuferverkehr zu analysieren und die Personalbesetzung zu optimieren. Lagerhäuser integrieren Zugriffslesegeräte an Gabelstapler-Ladestationen, um Betreiberlizenzen zu protokollieren und OSHA-Audits zu entsprechen. Jeder Anwendungsfall drängt Anbieter dazu, branchenspezifische Analysemodule anzubieten und so den Gesamtwert des Marktes für kommerzielle Sicherheitssysteme zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Organisationsgröße: KMU setzen auf cloudbasierte Lösungen

Großunternehmen machen aufgrund von Mehrstandortimmobilien und Compliance-Anforderungen noch immer 71,34 % der Marktgröße für kommerzielle Sicherheit aus. Sie verlassen sich auf föderierte Videomanagementsystem-Cluster und zentrale Sicherheitsbetriebszentren für situative Echtzeit-Bewusstheit. Dennoch sind KMU die Wachstumsmaschine und expandieren mit einer CAGR von 11,96 %. Abonnementpreise beseitigen hohe Investitionshürden, während Plug-and-Play-Geräte mit LTE-Failover geliefert werden, was den Bedarf an dediziertem IT-Personal entfällt. Das ASSA ABLOY Centrios-Modell, das bei USD 20 pro Monat für 50 Türen liegt, spricht Mikroketten und professionelle Dienstleistungsunternehmen an, die Eigentum mieten statt besitzen.

Cloud-Dashboards bieten KMU-Eigentümern über mobile Apps sofortigen Einblick in den Alarmstatus und Besucherprotokolle und demokratisieren so Funktionen, die einst Fortune-500-Budgets vorbehalten waren. Integrierte Cyber-Gesundheitsprüfungen markieren schwache Passwörter auf Routern und unterstreichen den Trend zur Konvergenz. Da die KMU-Einführung zunimmt, profitiert der Markt für kommerzielle Sicherheit von einem längeren Kundenstamm, der die Einnahmen diversifiziert und Anbieter dazu veranlasst, Kanalprogramme für Installateure lokaler Unternehmen auszuweiten.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 33,78 % am globalen Umsatz, angetrieben durch strenge Lebensschutzvorschriften und frühzeitige Einführung von KI. Der regulatorische Schwung, wie das Alyssa's Law, speist weiterhin Hardware-Erneuerungszyklen, während die Einführung cloudnativer Videomanagementsysteme den wiederkehrenden IT-Aufwand senkt. Schwachstellen in der Lieferkette, die durch die Störung der Spruce-Pine-Quarzmiene beleuchtet wurden, unterstreichen den strategischen Imperativ für die inländische Sensorproduktion.

Der Asien-Pazifik-Raum eilt mit einer CAGR von 11,06 % voran, angetrieben durch Smart-City-Programme und eine umfangreiche KMU-Basis, die Cloud-Berechtigungsnachweise schätzt. Nationale KI-Strategien in den Vereinigten Arabischen Emiraten und Saudi-Arabien (Teil des weiteren Nahen Ostens) fördern zudem KI-gestützte Installationen, die mit Datensouveränitätsregeln konform sind. Europas Durchsetzung des EU-KI-Rechtsakts stuft biometrische Systeme als hochriskant ein und treibt die Nachfrage nach lokaler Edge-Verarbeitung an, um Daten im Inland zu halten. Der Boom der Datenzentren im Golfkooperationsrat und starke Infrastrukturausgaben schaffen neue Nachfrage in der Region.

Südamerika tritt in eine Stabilisierungsphase ein, da die Inflation nachlässt und Regierungen die Mandate zur öffentlichen Sicherheit schärfen. Mexikos Logistikkorridore und Brasiliens Einzelhandelsmodernisierung beschleunigen Upgrades von analogem CCTV zu hybriden Cloud-Videomanagementsystemen, während Datenschutzgesetze wie Brasiliens LGPD Anbieter in Richtung verschlüsselter Edge-Architekturen drängen. Im Gegensatz dazu ist Afrikas Wachstum an Infrastrukturresilienz gebunden; Flughäfen, Versorgungsunternehmen und Industrieparks priorisieren robuste Sensoren und solarbetriebene Überwachung, um der Netzinstabilität entgegenzuwirken. In beiden Regionen erweitern durch Geldgeber finanzierte städtische Überwachungsinitiativen und telekommunikationsgeführte Cloud-Bundles den Zugang zu Sicherheitslösungen in Unternehmensqualität und steigern die Basisnachfrage bis 2030.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber nimmt zu, da Plattformökonomie den reinen Hardwareverkauf übertrifft. Honeywells Kauf von Carriers LenelS2-, Onity- und Supra-Linien für USD 4,95 Milliarden baut einen End-to-End-Stack auf, der cloudnative Videomanagementsysteme, mobile Berechtigungsnachweise und Analysen umfasst, und verdeutlicht eine Ausrichtung auf die Monetarisierung des Lebenszeitwerts. Boschs Entscheidung, seine Sicherheitskommunikationssparte für USD 735 Millionen an Triton zu veräußern, deutet darauf hin, dass Größe allein keine strategische Eignung mehr garantiert; Software-Orchestrierung und wiederkehrender Dienstleistungsumsatz dominieren nun die Vorstandsagenden.

Marktneueinsteiger wie Alarm.com und Suprema AI präsentieren reine KI-Differenzierung und gewinnen Branchenpreise für autonome Abschreckung und ATM-Betrugsprävention. Systemintegratoren kooperieren mit Beratungsunternehmen; die Allianz von Convergint und Deloitte bündelt Cyber-Bewertung mit der Installation physischer Geräte und erfüllt den Wunsch der Unternehmensführung nach einem einzigen, verantwortlichen Partner. Patentaktivitäten rund um Risikobewertungsmaschinen, die physische und IT-Signale gewichten, deuten darauf hin, dass das nächste Schlachtfeld algorithmisches geistiges Eigentum sein wird, nicht die Anzahl der Kamerasensoren.

Die Anbieterstrategie konzentriert sich auf drei Säulen. Erstens: Installierte Bestände erwerben, die auf Cloud-Servicepläne migriert werden können. Zweitens: KI-Analysen einbetten, die funktionsübergreifende Einblicke extrahieren und die Plattform von einem Kostenfaktor zu einem Produktivitätswerkzeug erheben. Drittens: Zero-Trust-bereite Architekturen anbieten, um das Cyber-Haftungsexposure auf Vorstandsebene zu adressieren. Unternehmen, die alle drei umsetzen, erzielen Premiummakgen, selbst wenn die durchschnittlichen Verkaufspreise für Geräte sinken.

Marktführer der kommerziellen Sicherheitsbranche

Honeywell International Inc.

Johnson Controls International plc

Carrier Global Corporation

Bosch Security and Safety Systems

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Honeywell schloss den Kauf von Carriers Global Access Solutions-Sparte für USD 4,95 Milliarden ab und vereinte LenelS2, Onity und Supra unter einer Cloud-Plattform.

- Februar 2022: Honeywell skizzierte eine dreigliedrige Aufspaltung in Automatisierung, Luft- und Raumfahrt sowie Hochleistungswerkstoffe, um den operativen Fokus auf wachstumsstarke Gebäudeautomatisierungssoftware zu schärfen.

- Februar 2025: Johnson Controls erzielte im ersten Quartal einen Umsatz von USD 5,4 Milliarden und hob die Gewinn-je-Aktie-Prognose für das Geschäftsjahr 2025 an, unter Berufung auf einen Auftragsbestand von USD 13,2 Milliarden im Bereich Gebäudelösungen.

- Januar 2025: Johnson Controls erwarb Webeasy, um das proprietäre geistige Eigentum im Bereich der Gebäudesteuerung zu vertiefen.

- Januar 2025: Alarm.com führte KI-Abschreckung ein, ein adaptives Sprachwarnsystem, das sich in bestehende Smart-Home-Hubs integriert.

- Dezember 2024: Triton vereinbarte den Kauf der Sicherheitskommunikationssparte von Bosch für USD 735 Millionen mit dem Ziel, das Unternehmen als unabhängigen Integrator zu skalieren.

Berichtsumfang für den globalen Markt für kommerzielle Sicherheit

Kommerzielle Sicherheit bezieht sich auf die Schutzsysteme, die üblicherweise in Büros, Mehrfamilienhäusern und anderen Gewerbegebäuden mit einem integrierten Satz von Komponenten zu finden sind, die gemeinsam funktionieren. Diese Sicherheitssysteme unterscheiden sich von Hausalarmanlagen, da sie Aktivitäten in großen offenen Räumen überwachen. Zugangskontrolle, Videoüberwachung und Brandschutzsysteme sind weit verbreitete kommerzielle Sicherheitssysteme.

Der globale Markt für kommerzielle Sicherheit ist nach Sicherheitstyp (Brandschutzsystem, Videoüberwachung, Zugangskontrollsystem) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden in Werten (USD Millionen) für alle oben genannten Segmente angegeben.

| Brandschutzsysteme |

| Videoüberwachung |

| Zugangskontrollsysteme |

| Einbruchs- und Perimetererkennung |

| Integrierte Sicherheitsmanagementsysteme |

| Hardware (Kameras, Sensoren, Panels) |

| Software / Analysen |

| Dienstleistungen (Planung, Installation, Wartungsvertrag, Cloud-Speicherung) |

| Gewerbebüros |

| Einzelhandel und Einkaufszentren |

| Hotel- und Freizeitgewerbe |

| Gesundheitseinrichtungen |

| Bildungseinrichtungen |

| Industrie und Lagerhaltung |

| Banken, Finanzdienstleistungen und Versicherungen |

| Sonstige |

| KMU |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Sicherheitstyp | Brandschutzsysteme | |

| Videoüberwachung | ||

| Zugangskontrollsysteme | ||

| Einbruchs- und Perimetererkennung | ||

| Integrierte Sicherheitsmanagementsysteme | ||

| Nach Komponente | Hardware (Kameras, Sensoren, Panels) | |

| Software / Analysen | ||

| Dienstleistungen (Planung, Installation, Wartungsvertrag, Cloud-Speicherung) | ||

| Nach Endverbraucherbranche | Gewerbebüros | |

| Einzelhandel und Einkaufszentren | ||

| Hotel- und Freizeitgewerbe | ||

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Industrie und Lagerhaltung | ||

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Sonstige | ||

| Nach Organisationsgröße | KMU | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kommerzielle Sicherheit?

Der Sektor wird im Jahr 2026 auf USD 244,38 Milliarden geschätzt und wird voraussichtlich bis 2031 auf USD 413,96 Milliarden steigen.

Welche Sicherheitstechnologie wächst am schnellsten?

Die mobile Berechtigungsnachweis-Zugangskontrolle wächst mit einer CAGR von 11,36 % und übertrifft damit andere Sicherheitstypen aufgrund flexibler Arbeitsmodelle und der Konvergenz mit IT-Sicherheit.

Welche Region wächst am schnellsten im Markt für kommerzielle Sicherheit?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Warum gewinnen Dienstleistungen gegenüber Hardware an Bedeutung?

Dienstleistungen verzeichnen eine CAGR von 11,75 %, da Cloud-Speicherung, verwaltete Wartung und Analyse-Abonnements planbare Betriebsausgaben bieten und Qualifikationslücken bei Nutzern schließen.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einer CAGR von 11,06 %, unterstützt durch Smart-City-Projekte und eine umfangreiche KMU-Basis, die cloudbasierte Installationen bevorzugt.

Wie beeinflussen Vorschriften die grenzüberschreitende Videoüberwachung?

Datenspeicherungsgesetze in der EU und im Golfkooperationsrat zwingen Unternehmen, Aufnahmen lokal zu speichern oder hybride Clouds einzuführen, was die Compliance-Kosten erhöht, aber auch regionale Investitionen in Datenzentren stimuliert.

Welche strategischen Maßnahmen prägen die Wettbewerbsdynamik?

Große Anbieter erwerben softwarereiche Portfolios, verlagern sich auf wiederkehrende Cloud-Umsatzmodelle und gehen Partnerschaften mit Cyber-Beratungsunternehmen ein, um integrierten physischen und IT-Schutz bereitzustellen.

Seite zuletzt aktualisiert am: