Marktgröße und -anteil für physische Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 129.39 Milliarden US-Dollar |

| Marktgröße (2031) | 165.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

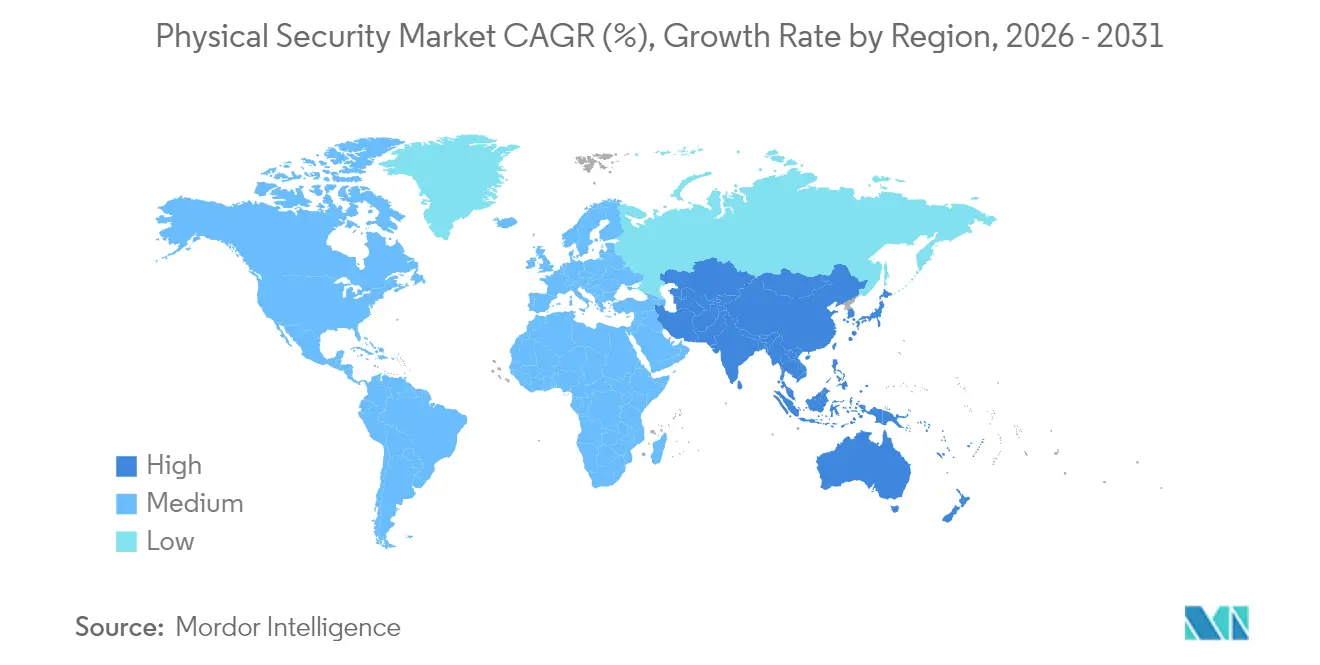

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Mordor Intelligence

Die Marktgröße für physische Sicherheit wird voraussichtlich von USD 123,18 Milliarden im Jahr 2025 auf USD 129,39 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,04 % über den Zeitraum 2026–2031 USD 165,32 Milliarden erreichen.

Strenge regulatorische Rahmenbedingungen, beschleunigte Urbanisierung und unternehmensweite Initiativen zur digitalen Transformation sorgen für eine stetige Ausgabendynamik, auch während Anbieter verbotene Geräte ersetzen und Arbeitslasten in die Cloud verlagern. KI-gestützte Analysen, Edge-Computing und mobile Zugangsdaten erweitern die Anwendungsfälle über die traditionelle Perimetersicherung hinaus und fördern die inkrementelle Nachfrage sowohl von öffentlichen Behörden als auch von privaten Betreibern. Steigende Versicherungsanreize für vernetzte Überwachung, ESG-gebundene Finanzierung für energiesparende Geräte und obligatorische Lieferkettenzertifizierungen fördern kontinuierliche Hardware-Erneuerungszyklen, die Anbieter mit compliance-fähigen Portfolios begünstigen. Der zunehmende Wettbewerb rund um Cloud-Bereitstellungsmodelle verlagert die Wertschöpfung hin zu wiederkehrenden Serviceerlösen, während Datenspeicherungsvorschriften Anbieter dazu zwingen, Hosting-Infrastrukturen zu lokalisieren oder mit regionalen Anbietern zu kooperieren, was dem Markt für physische Sicherheit neue strategische Komplexitätsebenen hinzufügt.

Wichtigste Erkenntnisse des Berichts

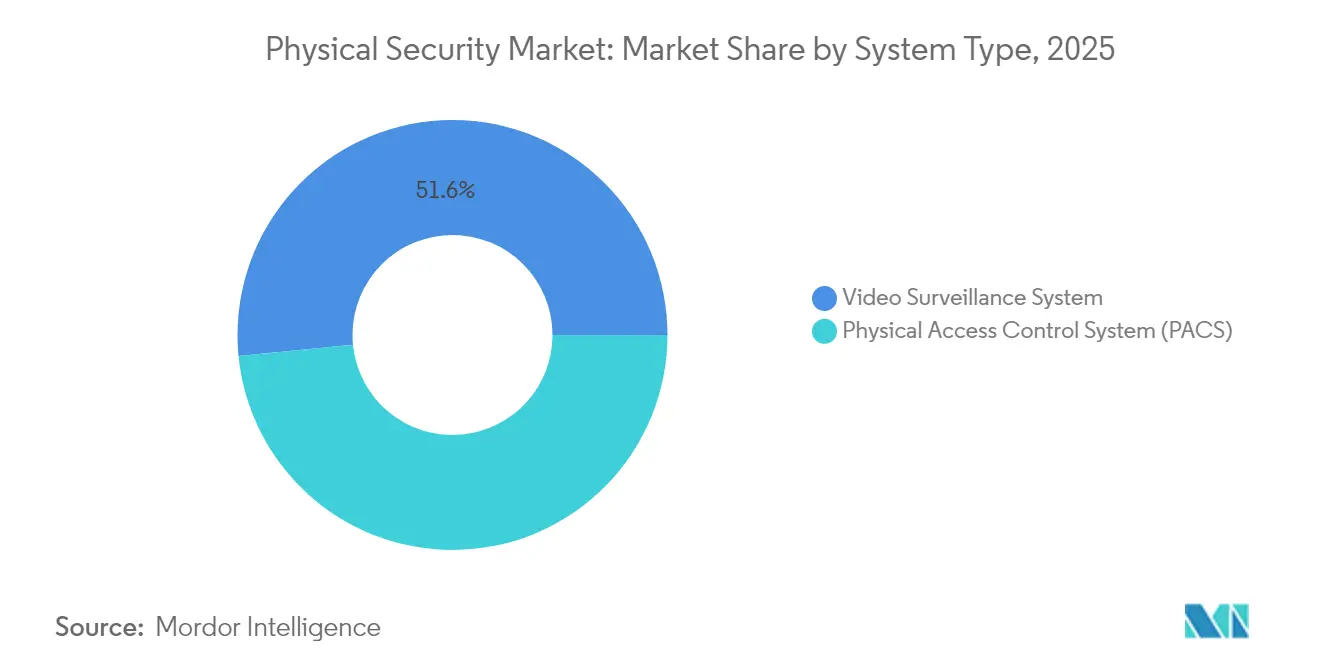

- Nach Systemtyp führte die Videoüberwachung im Jahr 2025 mit einem Umsatzanteil von 51,55 % am Markt für physische Sicherheit; biometrische Systeme verzeichnen die schnellste prognostizierte Expansion mit einer CAGR von 6,55 % bis 2031.

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Anteil von 61,45 % am Markt für physische Sicherheit auf Video-Überwachung-als-Dienstleistung, während Zugangskontrolle-als-Dienstleistung bis 2031 die höchste CAGR von 6,85 % erzielen wird.

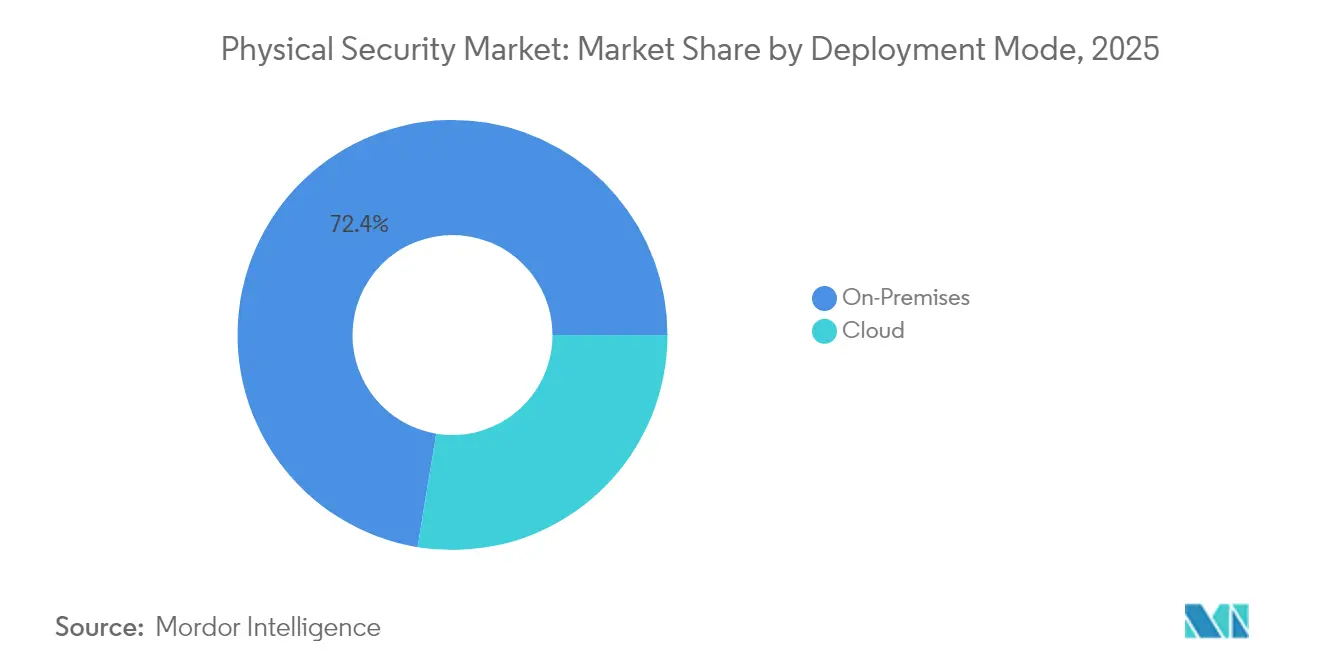

- Nach Bereitstellung behielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 72,40 % am Markt für physische Sicherheit; die Cloud-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 67,20 % der Marktgröße für physische Sicherheit, während kleine und mittlere Unternehmen mit einer CAGR von 7,15 % bis 2031 am schnellsten wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,10 % des Marktanteils für physische Sicherheit auf Regierungsdienste, während Wohnanwendungen im gleichen Zeitraum die höchste CAGR von 5,95 % verzeichnen werden.

- Nach Geografie blieb Nordamerika mit einem Anteil von 33,90 % am Markt für physische Sicherheit im Jahr 2025 der größte regionale Beitragszahler; Asien wird bis 2031 voraussichtlich die stärkste CAGR von 7,10 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für physische Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Lieferkettensicherheitsprüfungen fördern Upgrades von physischen Zugangskontrollsystemen | +1.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Transparenzklauseln des EU-KI-Gesetzes beschleunigen die Erneuerung von Echtzeit-Videoanalysen | +0.8% | Europa | Kurzfristig (≤ 2 Jahre) |

| Chinas Smart-City 4.0 stellt 200 Milliarden RMB für Edge-Überwachungsknoten bereit | +0.7% | Asien | Langfristig (≥ 4 Jahre) |

| Perimeterverletzungen in der Öl- und Gasindustrie lösen Multisensor-Zaunprojekte aus | +0.6% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für cloud-verbundene Überwachung an Logistikzentren | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung belohnt kohlenstoffneutrale PoE-Sicherheitsgeräte | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Lieferkettensicherheitsprüfungen fördern Upgrades von physischen Zugangskontrollsystemen

Bundesbehörden sehen sich einer verstärkten Kontrolle der Lieferkettenintegrität ausgesetzt, was den beschleunigten Austausch veralteter physischer Zugangskontrollsysteme durch geprüfte, interoperable Lösungen vorantreibt, die den Beschaffungsprotokollen der Allgemeinen Dienstleistungsverwaltung entsprechen. Die Aufsichtswirkung erstreckt sich auf Betreiber kritischer Infrastrukturen und private Auftragnehmer und vervielfacht die Nachfrage nach zertifizierten Produkten, wobei Lieferanten bevorzugt werden, die eine vertrauenswürdige Komponentenherkunft dokumentieren können. Organisationen, die sich vorab nach den neuen Richtlinien qualifizieren, sichern sich Wettbewerbsvorteile bei Regierungsausschreibungen und vermeiden Sanktionen für Nachbesserungen [1]Allgemeine Dienstleistungsverwaltung, "Bestellleitfaden für physische Zugangskontrollsysteme (PACS)", gsa.gov.

Transparenzklauseln des EU-KI-Gesetzes beschleunigen die Erneuerung von Echtzeit-Videoanalysen

Das im August 2024 in Kraft getretene EU-KI-Gesetz klassifiziert biometrische Videoanalysen als KI mit hohem Risiko und verpflichtet Anbieter zur Vorlage von Risikobewertungen, Protokollen zur erklärbaren KI und DSGVO-konformer Datenverwaltung. Unternehmen müssen nicht konforme Analyse-Stacks erneuern oder mit regulatorischen Bußgeldern rechnen, was kurzfristige Upgrade-Projekte antreibt und die Nachfrage nach Plattformen mit integrierten Transparenzfunktionen steigert.

Perimeterverletzungen in der Öl- und Gasindustrie lösen Multisensor-Zaunprojekte aus

Energieproduzenten im Nahen Osten integrieren Wärmebildkameras, Radar und verteilte akustische Sensorik in einheitliche Perimeterplattformen, nachdem jüngste Eindringversuche die Grenzen von Einzeltechnologie-Abwehrmaßnahmen aufgezeigt haben. Erkenntnisse der Fachzeitschrift PhotoniX belegen, dass die verteilte akustische Sensorik unbefugte Eintrittsvorfälle um bis zu neunzig % reduzieren kann, wenn sie mit Klassifikatoren des maschinellen Lernens kombiniert wird. Betreiber, die zuvor hauptsächlich in Cyber-Resilienz investiert haben, weisen nun parallele Budgets für Zaunlinien-Upgrades zu, da die Unterbrechung des Pipeline-Flusses sowohl Umsatz- als auch geopolitische Risiken birgt. Integratoren berichten, dass frühe Anwender ihre Kapitalaufwendungen durch niedrigere Patrouillenkosten und Versicherungseinsparungen amortisieren, ein Rückkopplungseffekt, der Folgeaufträge beschleunigt.

ESG-gebundene Finanzierung belohnt kohlenstoffneutrale PoE-Sicherheitsgeräte

Rahmenbedingungen für grüne Anleihen umfassen zunehmend Leistungsauslöser, die an den Energieverbrauch installierter Hardware geknüpft sind. Hersteller, die energiesparende PoE-Kameras und einen netto-null-Produktions-Fußabdruck anbieten, qualifizieren Käufer für bevorzugte Zinssätze. Facility-Manager können daher Kapitalbudgets für einen beschleunigten Geräteaustausch umwidmen und gleichzeitig die Nachhaltigkeitsbewertungen des Unternehmens verbessern, was die Verbindung zwischen Umweltverpflichtungen und der Beschaffung von physischer Sicherheit stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FCC-Verbote für chinesische OEMs verzögern kommunale Rollouts | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| DSGVO/Schrems-II-Datenspeicherungshaftungen erhöhen die Gesamtbetriebskosten von VSaaS | -0.6% | Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verlangsamt die Projektdurchführung | -0.4% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Exportbeschränkungen begrenzen die Lieferungen chinesischer Anbieter in bestimmte Märkte | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO/Schrems-II-Datenspeicherungshaftungen erhöhen die Gesamtbetriebskosten von VSaaS

Europäische Cloud-Überwachungsanwender weisen höhere Budgets für lokales Rechenzentrum-Hosting, Verschlüsselungsschlüsselverwaltung und kontinuierliche Compliance-Prüfungen zu. Dienstleister absorbieren Infrastrukturaufwendungen und geben diese dann als Gebühren weiter, was die Gesamtbetriebskosten erhöht und die Akzeptanz bei ressourcenbeschränkten KMU verlangsamt [2]Europäisches Parlament und Rat, "Verordnung (EU) 2024/1689 … über künstliche Intelligenz", eur-lex.europa.eu .

FCC-Verbote für chinesische OEMs verzögern kommunale Rollouts

Das Verbot chinesischer Überwachungsgeräte in den Jahren 2024–2025 stört kommunale Beschaffungszyklen, erhöht die Stückkosten und verlängert die Projektzeitpläne, da Kommunen auf alternative Lieferanten umsteigen. Budgetbeschränkte lokale Körperschaften müssen Verträge neu ausschreiben, neue Interoperabilitätstests durchführen und Bundesförderanträge bearbeiten, was die Liefermengen im nordamerikanischen Teil des Marktes für physische Sicherheit vorübergehend dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Dominanz der Videoüberwachung inmitten der Beschleunigung der Biometrie

Videoüberwachungssysteme trugen im Jahr 2025 USD 63,51 Milliarden zur Marktgröße für physische Sicherheit bei, was einem Anteil von 51,55 % entspricht. Die anhaltende Bereitstellung in Verkehrsknotenpunkten, Stadtzentren und Unternehmensgeländen stützt stetige Umsätze, doch die Ersatznachfrage ist nun an KI-fähige Kameras und Edge-Recorder gebunden. Biometrische Plattformen entwickeln sich mit einer CAGR von 6,55 % weiter, angetrieben durch nationale Programme für digitale Identitäten und passwortlose Strategien am Arbeitsplatz. Da Zugangsdaten auf Smartphones und Wearables migrieren, gewinnen multimodale Lesegeräte an Bedeutung und vertiefen die Ökosystemintegration. Die physische Zugangskontrolle verzeichnet ein stabiles Wachstum auf der Grundlage vorgeschriebener staatlicher Upgrades, die Kommunikationsprotokolle standardisieren und isolierte Infrastrukturen reduzieren. Hybride IP-Analog-Übergangsphasen verlängern die Verkaufszyklen, erhalten aber die Margen bei Encodern und Gateways. Perimetersicherheit der zweiten Generation vereint Radar, Glasfasersensoren und Wärmebildgebung zum Schutz von Öl-, Gas- und Flughafeninfrastrukturen. Interoperabilitätsinitiativen, insbesondere das PKOC-Framework der Physical Security Interoperability Alliance, ermöglichen offene Zugangsdaten und reduzieren die Anbieterbindung, was den Wettbewerbsdifferenzierungsdruck durch Softwarefunktionen gegenüber proprietärer Hardware stimuliert.

Nach Dienstleistungstyp: Führungsposition von VSaaS durch ACaaS-Wachstum herausgefordert

Video-Überwachung-als-Dienstleistung erzielte im Jahr 2025 USD 30,71 Milliarden und spiegelt 61,45 % des Dienstleistungsteilsegments im Markt für physische Sicherheit wider. Wiederkehrende Abonnementpakete mit KI-Analysen, Remote-Zustandsüberwachung und sofortiger Firmware-Aktualisierung sprechen kostenbewusste Kunden an. Zugangskontrolle-als-Dienstleistung expandiert bis 2031 schneller mit einer CAGR von 6,85 %, indem sie Single-Sign-On-Synchronisierung und Zero-Trust-Vorgaben nutzt. Integrationen mit Personaldatenbanken ermöglichen automatisiertes Onboarding und Offboarding und reduzieren den Verwaltungsaufwand. Anbieter positionieren diese Cloud-Suiten als OpEx-Lösungen, die den ROI beschleunigen und gleichzeitig Compliance-Reporting-Dashboards einbetten. Datenlokalisierungsgesetze bleiben das wichtigste Adoptionshemmnis, insbesondere für multinationale Konzerne mit verteilten europäischen Aktivitäten.

Nach Bereitstellung: Vorherrschaft von On-Premises inmitten der Cloud-Migration

On-Premises-Installationen nahmen im Jahr 2025 72,40 % des Marktes für physische Sicherheit ein. Hochsicherheitsumgebungen – Verteidigung, Kernkraft und reguliertes Finanzwesen – behalten lokale Server bei, um klassifiziertes Videomaterial und Metadaten zu schützen. Dennoch verlagern sich Remote-Firmware-Orchestrierung und Analysen zunehmend auf private Cloud-Erweiterungen. Die Cloud-Bereitstellung wird, obwohl kleiner, mit einer CAGR von 6,58 % steigen, da maschinelles Lernen als Dienstleistung die Analyseschwellen senkt und ML-Modell-Updates sofort verteilt werden. Hybridmodelle dominieren Übergangsstrategien und ermöglichen es Unternehmen, sensible Datenströme vor Ort zu verarbeiten, während anonymisierte Daten zur Mustererkennung in die Cloud exportiert werden. Compliance-Rahmenwerke wie die EU-Funkanlagenrichtlinie verstärken die Präferenz für zertifizierte Cloud-Infrastrukturen, die Cybersicherheitskontrollen vorverpacken.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 USD 41,77 Milliarden, was 33,90 % des Marktes für physische Sicherheit entspricht. Bundesbeschaffungsvorschriften, der FEMA-Geräteersatzförderfonds und die weit verbreitete Einführung von KI-Videoanalysen stützen die Nachfrage trotz der durch FCC-Verbote für chinesische OEMs verursachten Beschaffungsengpässe. Unternehmen weisen Upgrade-Budgets zu, um Strafen für Nichteinhaltung zu vermeiden und kritische Infrastrukturen zu stärken. Die Cloud-Migration in der Region beschleunigt sich, da hyperscale Rechenzentren FedRAMP-autorisierte Umgebungen bereitstellen und die Akkreditierungszyklen für Regierungsauftragnehmer verkürzen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,10 % bis 2031 das am schnellsten wachsende Gebiet. Chinas Smart-City-4.0-Programm mit 200 Milliarden RMB katalysiert Edge-Analyseknoten und intelligente Verkehrsinitiativen und setzt de-facto-Standards, die auf regionale Partner exportiert werden können. Indiens Überwachung von Logistikkorridoren, gepaart mit der Expansion des Stadtbahnsystems in Südostasien, untermauert mehrjährige Projektpipelines. Einheimische Fertigung bietet Kostenvorteile, obwohl Exportlizenzierungsbeschränkungen die adressierbaren Märkte für einige chinesische Anbieter begrenzen.

Europa hält eine ausgewogene Entwicklung aufrecht, da die DSGVO und das KI-Gesetz die Auswahlkriterien für Lösungen neu kalibrieren. Die Marktgröße für physische Sicherheit bei konformer KI-Videoanalyse steigt, da Organisationen algorithmische Entscheidungen dokumentieren und biometrische Daten auf EU-Boden aufbewahren müssen. Anbieter überarbeiten ihre Hosting-Infrastrukturen oder gründen souveräne Cloud-Allianzen, um die Schrems-II-Bedingungen zu erfüllen, geben Kosten an Kunden weiter und gewährleisten dennoch einen ununterbrochenen Service.

Wettbewerbslandschaft

Die fünf größten Hersteller halten zusammen etwa 42 % des Marktes für physische Sicherheit, was auf eine mäßig konsolidierte Arena mit anhaltendem Raum für Nischenstörer hindeutet. Etablierte Konzerne konzentrieren sich auf die Integration von KI-Chipsätzen, Cloud-Orchestrierungsschichten und offenen Standardprotokollen, um die Plattformbindung zu stärken. Johnson Controls, Honeywell und Axis Communications AB integrieren physische und Cyber-Warnmeldungen in einheitliche Dashboards für die Reaktion auf Vorfälle und stärken die Unternehmenstreue. Assa Abloy AB und HID Global Corporation diversifizieren in mobile Zugangsdaten und digitale Geldbörsen, um einem Eindringen von Finanztechnologieunternehmen in die Zugangskontrolle zuvorzukommen.

Regulatorische Turbulenzen fördern selektive Fusionen und Übernahmen, da große Akteure KI-Analyseexperten oder regionale Distributoren aufkaufen, um Compliance-Kompetenzlücken zu schließen. Die Übernahmen von Vision-Box und Onfido veranschaulichen eine Verlagerung hin zu durchgängigen digitalen Identitätsstacks, die biometrische Verifizierung mit Reise- und Finanztechnologie-Workflows verbinden. Patentanmeldungen zu objekterkennung auf Basis von föderiertem Lernen und energiesparenden PoE-Geräten erweitern verteidigungsfähige geistige Eigentumsbarrieren. Startups differenzieren sich durch spezialisierte Analysen – Erkennung von Gaslecks, Vermeidung von Gabelstaplerkollisionen – und kooperieren dann mit Integratoren für die Kanalreichweite. Lieferanten, die offene Architektur-Hardware betonen, senken die Wechselkosten für Kunden, müssen aber Margenmodelle durch Softwarelizenzierung und Analyseabonnements neu erfinden.

Marktführer für physische Sicherheit

Cisco Systems, Inc.

Honeywell International Inc.

Johnson Controls

TELUS

Genetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: JPMorgan Chase führte eine Series-B-Finanzierungsrunde in Höhe von EUR 36 Millionen (USD 38,5 Millionen) für Eye Security an, um die 24/7-Überwachung und Cyber-Versicherungspakete vor dem Rollout der NIS2-Richtlinie zu skalieren. Die Kapitalspritze positioniert Eye Security, um physische Einbruchsdaten mit Cyber-Telemetrie zu bündeln und ein einheitliches Risikobewertungsangebot zu schaffen.

- Februar 2025: Das US-Berufungsgericht bestätigte die FCC-Befugnis, Genehmigungen für Hikvision-Geräte zu verbieten, und bestätigte langfristige Substitutionsmöglichkeiten für konforme Anbieter sowie die Verstärkung geopolitischer Risikoprämien im Markt für physische Sicherheit.

- Januar 2025: Die CISA veröffentlichte aktualisierte Richtlinien für Anlagensicherheitspläne, die standardisierte Bedrohungsbewertungsmatrizen kodifizieren und mehrschichtige Schutzstrategien vorschreiben, wodurch die grundlegenden Hardware- und Serviceanforderungen für Bundesbehörden erhöht werden.

- Dezember 2024: Amadeus erwarb Vision-Box und Entrust kaufte Onfido, was strategische Schritte hin zur integrierten biometrischen Identitätsorchestrierung für Reise- und Remote-Onboarding-Anwendungsfälle signalisiert.

Berichtsumfang des globalen Marktes für physische Sicherheit

Physische Sicherheit schützt Personen, Eigentum und materielle Vermögenswerte vor potenziellen Schäden oder Verlusten. Obwohl diese Systeme Ähnlichkeiten mit der logischen Zugangskontrolle aufweisen, liegt ihr Hauptaugenmerk auf dem Schutz von Informationen und physischen Räumen.

Die Studie verfolgt die durch den Verkauf von Lösungen für physische Sicherheit durch verschiedene Akteure weltweit erzielten Umsätze. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für physische Sicherheit ist segmentiert nach Systemtyp (Videoüberwachungssystem [IP-Überwachung, analoge Überwachung und hybride Überwachung], physisches Zugangskontrollsystem, biometrisches System, Perimetersicherheit und Einbrucherkennung), nach Dienstleistungstyp (Zugangskontrolle-als-Dienstleistung und Video-Überwachung-als-Dienstleistung), nach Bereitstellungstyp (vor Ort und Cloud), Unternehmensgröße (KMU und Großunternehmen), nach Endnutzerbranche (Regierungsdienste, Bank- und Finanzdienstleistungen, IT und Telekommunikation, Transport und Logistik, Einzelhandel, Gesundheitswesen, Wohnen und andere Endnutzerbranchen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Systeme |

| Dienstleistungen |

| Videoüberwachungssystem | IP-Überwachung |

| Analoge Überwachung | |

| Hybride Überwachung | |

| Physisches Zugangskontrollsystem | |

| Biometrisches System | |

| Perimetersicherheit | |

| Einbrucherkennung |

| Video-Überwachung-als-Dienstleistung |

| Zugangskontrolle-als-Dienstleistung |

| Vor Ort |

| Cloud |

| KMU |

| Großunternehmen |

| Regierungsdienste |

| Bank- und Finanzdienstleistungen |

| IT und Telekommunikation |

| Transport und Logistik |

| Einzelhandel |

| Gesundheitswesen |

| Wohnen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder (Schweden, Norwegen, Finnland, Dänemark) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Systeme | ||

| Dienstleistungen | |||

| Nach Systemtyp | Videoüberwachungssystem | IP-Überwachung | |

| Analoge Überwachung | |||

| Hybride Überwachung | |||

| Physisches Zugangskontrollsystem | |||

| Biometrisches System | |||

| Perimetersicherheit | |||

| Einbrucherkennung | |||

| Nach Dienstleistungstyp | Video-Überwachung-als-Dienstleistung | ||

| Zugangskontrolle-als-Dienstleistung | |||

| Nach Bereitstellung | Vor Ort | ||

| Cloud | |||

| Nach Unternehmensgröße | KMU | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Regierungsdienste | ||

| Bank- und Finanzdienstleistungen | |||

| IT und Telekommunikation | |||

| Transport und Logistik | |||

| Einzelhandel | |||

| Gesundheitswesen | |||

| Wohnen | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder (Schweden, Norwegen, Finnland, Dänemark) | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für physische Sicherheit?

Der Markt für physische Sicherheit wird im Jahr 2026 auf USD 129,39 Milliarden geschätzt und soll bis 2031 USD 165,32 Milliarden erreichen.

Welcher Systemtyp erzielt heute den höchsten Umsatz?

Videoüberwachungssysteme dominieren mit 51,55 % des Umsatzes im Jahr 2025 und bleiben das Rückgrat der meisten integrierten Sicherheitsbereitstellungen.

Warum wächst die Cloud-Bereitstellung schneller als On-Premises-Lösungen?

Cloud-Plattformen senken die anfänglichen Kapitalaufwendungen, liefern KI-Analysen in großem Maßstab und vereinfachen das Remote-Management, was zu einer CAGR-Prognose von 6,58 % für die Cloud-Bereitstellung bis 2031 führt.

Wie wirken sich die jüngsten FCC-Verbote auf nordamerikanische Käufer aus?

Kommunen müssen verbotene chinesische Geräte durch konforme Alternativen ersetzen, was die Beschaffungskosten erhöht und kurzfristige Projektverzögerungen verursacht, während neue Möglichkeiten für geprüfte Lieferanten entstehen.

Seite zuletzt aktualisiert am: