Sicherheitsmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.75 Milliarden US-Dollar |

| Marktgröße (2031) | 46.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sicherheitsmarktanalyse von Mordor Intelligence

Die Größe des Sicherheitsmarktes wurde im Jahr 2025 auf 26,13 Milliarden USD geschätzt und soll von 28,75 Milliarden USD im Jahr 2026 auf 46,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,04 % während des Prognosezeitraums (2026–2031). Ein verstärkter Fokus auf Führungsebene auf Zero-Trust-Architektur, die Zusammenführung physischer und digitaler Abwehrmaßnahmen sowie die rasche Einführung KI-gestützter Analysen bilden die Grundlage der Wachstumsdynamik. Unternehmen gestalten ihre Schutzstrategien rund um Identität, kontinuierliche Verifizierung und Echtzeit-Lageerfassung um und verabschieden sich von isolierten Kontrollen, die einst Wachpersonal, Kameras und Firewalls voneinander trennten. Die Ausgaben folgen auch der wachsenden Bedrohungsfläche, die durch 5G-Netzwerke, die Digitalisierung kritischer Infrastrukturen und klimaresistente Perimeterprojekte entsteht. Gleichzeitig erhöhen Halbleitermangel und Datenlokalisierungsvorschriften den Kostendruck, was Anbieter begünstigt, die flexible Bereitstellungsmodelle und glaubwürdige Compliance-Berichte liefern können. Infolgedessen belohnt der Sicherheitsmarkt nun Plattformen, die Hardware, Software und verwaltete Dienste zu einem einheitlichen Risikomanagement-Gefüge zusammenführen.

Wichtigste Erkenntnisse des Berichts

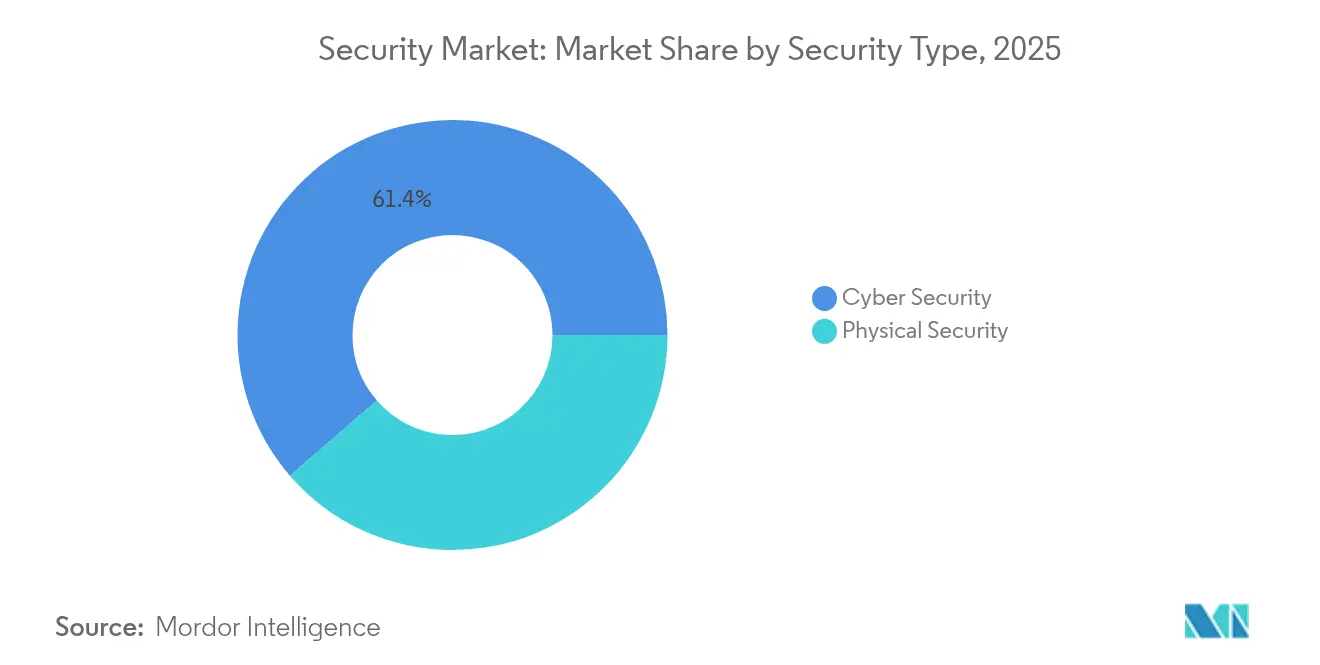

- Nach Sicherheitstyp hielt Cybersicherheit im Jahr 2025 einen Marktanteil von 61,35 % am Sicherheitsmarkt, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen wird.

- Nach Endnutzer-Branche entfiel auf Regierung und öffentlicher Sektor im Jahr 2025 ein Umsatzanteil von 24,58 % am Sicherheitsmarkt; das Gesundheitswesen soll mit einer CAGR von 10,26 % bis 2031 am schnellsten wachsen.

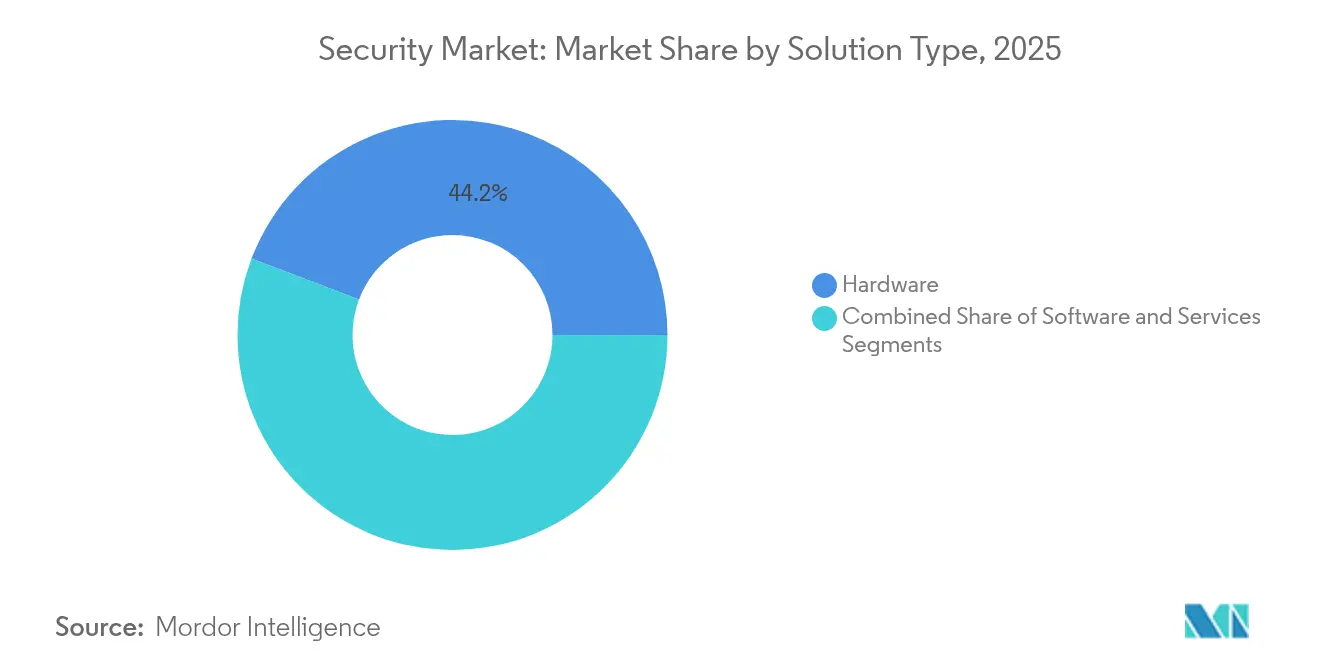

- Nach Lösungstyp entfiel auf Hardware im Jahr 2025 ein Anteil von 44,22 % an der Sicherheitsmarktgröße, während Dienstleistungen bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Bereitstellungstyp behielten Vor-Ort-Modelle im Jahr 2025 einen Anteil von 70,12 % an der Sicherheitsmarktgröße; Cloud-basierte Bereitstellungen verzeichnen mit einer CAGR von 11,02 % bis 2031 das höchste Wachstum.

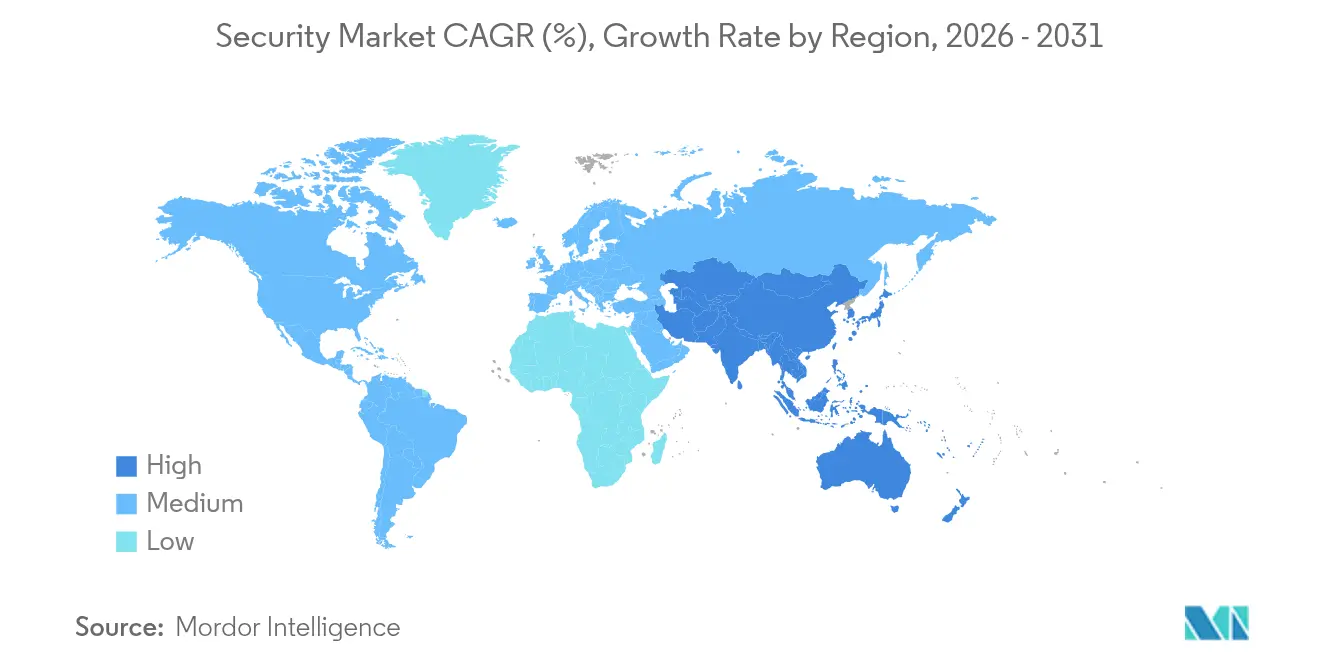

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,58 % am Sicherheitsmarkt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,56 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sicherheitsmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz physischer und cybersicherheitsbezogener Plattformen | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Videoanalyse zur Reduzierung von Fehlalarmen | +1.8% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nationale Zero-Trust-Mandate | +2.3% | Nordamerika, Ausstrahlungseffekte auf Verbündete | Kurzfristig (≤ 2 Jahre) |

| Rascher 5G-Ausbau mit neuen Angriffsflächen | +1.4% | Asiatisch-pazifischer Raum als Kern, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Klimaresistente Perimeterprojekte | +0.9% | Küstenregionen Europas und US-Ostküste | Langfristig (≥ 4 Jahre) |

| Versicherungsanforderungen für verifizierte Einbruchserkennung | +1.2% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz physischer und cybersicherheitsbezogener Plattformen in kritischen Infrastrukturen

Einheitliche Sicherheitsbetriebszentren integrieren Zutrittskontrollprotokolle, Videofeeds und Netzwerktelemetrie, um bereichsübergreifende Bedrohungsmuster zu erkennen – eine Fähigkeit, die durch die CISA-Leitlinien von 2022 hervorgehoben wurde, wonach konvergente Programme Vorfälle 34 % schneller erkennen als isolierte Teams.[1]CISA "U.S. Cybersecurity and Infrastructure Security Agency. "Exekutivorder zur Verbesserung der nationalen Cybersicherheit,"cisa.gov Energieversorger ordnen physische Zugangsdaten nun den gemäß NERC CIP vorgeschriebenen Netzwerkzonen zu und erstellen Prüfpfade, die die regulatorische Berichterstattung vereinfachen. Sandia National Laboratories prognostiziert, dass kombinierte cyber-physische Angriffe bis 2027 40 % der Sicherheitsverletzungen kritischer Infrastrukturen ausmachen werden, was die Nachfrage nach Plattformen beschleunigt, die Sensordaten aus beiden Bereichen korrelieren.

KI-gestützte Videoanalyse zur Reduzierung von Fehlalarmen und Bewachungskosten

Edge-Kameras mit Deep-Learning-Modellen filtern harmlose Bewegungen heraus, reduzieren Fehlalarmraten um bis zu 70 % und ermöglichen es Kunden, die Wachstunden um 25–40 % zu reduzieren, ohne die Wachsamkeit zu beeinträchtigen.[2]PhilArchive, "KI-basiertes intelligentes Videoüberwachungssystem,"philarchive.org GardaWorlds Übernahme von Stealth Monitoring fusionierte acht Überwachungszentren und 2.000 Analysten zu einem KI-gesteuerten Netzwerk, das Ausgaben von routinemäßigen Patrouillen auf prädiktive Analysen verlagert. Digitale Zwillingsüberlagerungen verbessern das Lagebewusstsein zusätzlich, indem sie Risikoszenarien simulieren, bevor ein Vorfall eintritt.

Nationale Zero-Trust-Mandate beschleunigen Investitionen in sicheren Zugang

Die Exekutivorder 14028 verpflichtet US-Bundesbehörden zur Einführung von Phishing-resistenter Authentifizierung, zur Verschlüsselung von DNS- und HTTP-Datenverkehr sowie zur Überprüfung des Endpunktzustands vor dem Haushaltsjahr 2024 – ein Zeitplan, der im Umsetzungsfahrplan des Ministeriums für Innere Sicherheit festgehalten ist.[3]U.S. DHS, "Zero-Trust-Umsetzungsstrategie,"dhs.gov Private Auftragnehmer spiegeln diese Anforderungen wider, um für Regierungsaufträge zugelassen zu bleiben. Die CISA berichtet, dass 76 % der Behörden, die gemeinsame Zero-Trust-Dienste nutzen, ihre mittlere Erkennungszeit im Jahr 2024 um mindestens 20 % verbessert haben.

Rascher 5G-Ausbau legt neue Angriffsflächen in Asien frei

Eigenständiges 5G führt dienstbasierte Architekturen ein, die 4G-Schwachstellen erben und gleichzeitig neue Angriffswege wie GTP-U-Tunnel hinzufügen. SecurityGen dokumentiert Paketreflexionsfehler, die Denial-of-Service-Angriffe und Session-Hijacking in privaten 5G-Bereitstellungen ermöglichen. Trend Micro stellt fest, dass fehlkonfiguriertes Slicing es externen Akteuren ermöglicht, in IoT- und OT-Netzwerke einzudringen und die Bedrohungsfläche zu vergrößern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungsgesetze erschweren globale Sicherheitsbetriebszentren | −1.6% | EU, globale multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Halbleiterversorgungsengpässe | −1.3% | Weltweit, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Mehrfachsensor-Perimeter | −0.8% | Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel treibt Dienstleistungspreise in die Höhe | −1.1% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsgesetze erschweren globale Bereitstellungen von Sicherheitsbetriebszentren

Das Schrems-II-Urteil erklärte das EU-US-Datenschutzschild für ungültig und zwang Sicherheitsbetriebszentren, personenbezogene Daten nach Regionen zu trennen oder teure ergänzende Maßnahmen wie clientseitige Verschlüsselung und Pseudonymisierung einzuführen. Betreiber, die mit der DSGVO, Chinas PIPL und aufkommenden indischen Gesetzen jonglieren, sehen sich mit fragmentierter Protokollierung und längeren Analysezyklen konfrontiert, was den Austausch von Bedrohungsinformationen untergräbt. AWS argumentiert, dass Lokalisierung wenig dazu beiträgt, Fernangriffe zu stoppen, dennoch entstehen Unternehmen zusätzliche Infrastruktur- und Rechtskosten.

Halbleiterversorgungsengpässe verzögern Upgrades von Edge-Hardware

Hurrikan Helene unterbrach die Produktion von ultrareinem Quarz in Spruce Pine für vier Wochen im Jahr 2024, störte den wichtigsten Rohstoff für Lithografieoptiken und verzögerte die Kamerasensorproduktion um mehrere Quartale. Anhaltende Exportbeschränkungen für KI-Chips sowie Chinas Einschränkungen bei Galliumexporten verlängern die Lieferzeiten für den Austausch von Perimetergeräten und veranlassen Integratoren, softwaredefinierten Umrüstungen gegenüber Hardware-Aktualisierungen den Vorzug zu geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Dominanz der Cybersicherheit trifft auf Cloud-Beschleunigung

Cybersicherheit trug im Jahr 2025 mit 61,35 % zum Sicherheitsmarkt bei, unterstützt durch verstärkte Ransomware-Aktivitäten und staatlich geförderte Spionage. Innerhalb dieses Bereichs bleiben Netzwerk- und Endpunktkontrollen grundlegend, doch Cloud-Sicherheit ist auf dem Weg zu einer CAGR von 11,33 %, was den Schwenk hin zu identitätszentrierten Architekturen widerspiegelt, da Workloads zu SaaS und IaaS verlagert werden. Die Sicherheitsmarktgröße für Cloud-Sicherheit soll von 6,6 Milliarden USD im Jahr 2025 auf 12,55 Milliarden USD bis 2031 wachsen. Physische Sicherheit bleibt in Hochrisikoanlagen bestehen, und die wachsende Überschneidung zwischen Zutrittsverwaltung und SIEM-Datenfeeds belebt hybride Lösungen. KI-gestützte Analysen, die Kameraausgaben mit Netzwerkmetadaten zusammenführen, stehen nun auf den meisten Anbieter-Roadmaps und verstärken die Konvergenzentwicklung.

Netzwerkhärtung und Mikrosegmentierung bilden die Grundlage für Zero-Trust-Bereitstellungen in Verteidigung und Luft- und Raumfahrt, während Anwendungssicherheits-Tools als Reaktion auf Angriffe auf Software-Lieferketten skalieren. Informationssicherheits-Suiten kombinieren Datenerkennung, -klassifizierung und Rechteverwaltung für die Compliance-Berichterstattung gemäß DSGVO und HIPAA. Auf der physischen Seite integrieren Videoüberwachungslieferungen KI-Chips am Rand, die Szenen vor dem Streaming filtern und die Bandbreite um bis zu 60 % reduzieren. Perimetersicherheits-Rollouts entlang neuer Küstenschutzstrukturen veranschaulichen, wie physische Geräte nun direkt mit Dashboards von Sicherheitsbetriebszentren für eine einheitliche Vorfallreaktion verbunden sein müssen.

Nach Endnutzer-Branche: Führungsrolle der Regierung inmitten eines Aufschwungs im Gesundheitswesen

Regierung und öffentlicher Sektor behielten im Jahr 2025 einen Anteil von 24,58 % am Sicherheitsmarkt, da Behörden bestrebt waren, die durch die Exekutivorder 14028 vorgeschriebenen Zero-Trust-Meilensteine zu erreichen. Die Sicherheitsmarktgröße für das Segment erreichte im Jahr 2025 6,42 Milliarden USD und soll bis 2031 11,28 Milliarden USD übersteigen. Das Gesundheitswesen hingegen wächst mit einer CAGR von 10,26 %, angetrieben durch 725 gemeldete schwerwiegende Datenschutzverletzungen im Jahr 2023 und einem Angriffstakt von alle sieben Minuten. Krankenhäuser weisen nun bis zu 15 % ihrer IT-Budgets für Cybersicherheit auf – ein Anstieg, der eine zweistellige Nachfrage nach Plattformen zur Netzwerkerkennung und Sichtbarkeit medizinischer Geräte aufrechterhält.

Gewerbliche Unternehmen halten erhebliche Mittel für den Schutz verteilter Belegschaften und geistigen Eigentums bereit. Betreiber kritischer Infrastrukturen (Versorgungsunternehmen, Flughäfen, Häfen) kofinanzieren integrierte Kommandozentren, die SCADA-Telemetrie mit physischen Zugangsdaten verbinden. Bildungseinrichtungen, angetrieben durch Datenlecks bei Schülerdaten, erhöhen die Abdeckung der Endpunktüberwachung, während Privatkunden stetig intelligente Schlösser und Türklingel-Kamerapakete mit Cloud-Aufzeichnungsdiensten erwerben.

Nach Lösungstyp: Hardware-Grundlage unterstützt Dienstleistungswachstum

Hardware erfasste im Jahr 2025 einen Marktanteil von 44,22 % am Sicherheitsmarkt, was den anhaltenden Bedarf an Kameras, Zutrittskontrolllesern, Firewalls und dedizierten Appliances zur Verankerung grundlegender Kontrollen widerspiegelt. Dienstleistungen verfolgen jedoch eine CAGR von 10,78 %, da Unternehmen Tier-1-Überwachung, Vorfallreaktion und Compliance-Management auslagern. Die Sicherheitsmarktgröße für Dienstleistungen soll von 9,07 Milliarden USD im Jahr 2025 auf 16,72 Milliarden USD bis 2031 steigen. Software-Fortschritte konzentrieren sich auf Orchestrierungs- und KI-basierte Korrelations-Engines, die die Analysten-Produktivität verbessern und Abdeckungslücken schließen, die durch unbesetzte Stellen entstehen.

Chip-Engpässe aus der Pandemiezeit verstärkten das Interesse an virtualisierten Firewalls, die auf handelsüblicher x86-Hardware laufen und vorhandene Hardware strecken, während Kunden auf aufgefrischte Chips warten. Gleichzeitig bündeln Anbieter Beratung, Bedrohungssuche und 24×7-Zugang zu Sicherheitsbetriebszentren in Abonnementpakete, die Kosten mit dem Risikoengagement in Einklang bringen. Der Aufschwung bei Dienstleistungen erhält weiteren Rückenwind, da Cyber-Versicherungszeichner dokumentierte Einsatzpläne und Drittpartei-Bescheinigungen verlangen.

Nach Bereitstellungstyp: Stabilität vor Ort inmitten des Cloud-Übergangs

Vor-Ort-Bereitstellungen machten im Jahr 2025 70,12 % der Sicherheitsmarktgröße aus, was auf fest verankerte Datensouveränitätsnormen bei Verteidigungs-, Finanz- und Gesundheitsbetreibern zurückzuführen ist. Cloud-basierte Alternativen beschleunigen sich jedoch mit einer CAGR von 11,02 % dank skalierbarem Verbrauch, automatischem Patching und Integration auf API-Ebene. Hybride Konzepte dominieren bei reifen Unternehmen: Hochsensible Workloads verbleiben vor Ort, während weniger kritische Protokolle und Analyseprozesse zu SaaS verlagert werden.

Regulatorische Debatten nach Schrems II drängen multinationale Unternehmen zu regionalen Datenzentren und veranlassen Anbieter, „souveräne Cloud”-Zonen zu starten, die für die lokale Compliance zertifiziert sind. Anbieter, die mit containerisierten Sicherheits-Stacks reagieren, ermöglichen es Kunden, dieselbe Codebasis auf Bare Metal, privater Cloud und Hyperscale-Regionen neu bereitzustellen, was die Migration ohne Neuschreiben von Richtliniensätzen erleichtert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,58 % am Sicherheitsmarkt, gestützt durch Bundesausgaben für Cybersicherheit in Höhe von 9,8 Milliarden USD und groß angelegte Küstenresilienzprojekte wie die Charleston-Halbinsel-Mauer, die Mehrfachsensor-Überwachungsnetze integrieren. US-Behörden treiben das Volumen für identitätszentrierte Kontrollen an, während private Auftragnehmer dieselben Rahmenbedingungen übernehmen, um ihre Beschaffungsberechtigung zu erhalten. Kanadas Plan für kritische Infrastrukturen sieht erweiterte Perimeter-Einbruchssysteme für Pipelines und Häfen vor, und Mexikos Nearshoring-Boom steigert die Nachfrage nach Fabrik- und Lagerüberwachung.

Der asiatisch-pazifische Raum soll bis 2031 mit der schnellsten CAGR von 10,56 % wachsen, angetrieben durch aggressive 5G-Rollouts und dedizierte Pilotprojekte für private Netzwerke in Fertigungs- und Logistikzentren. Chinas Initiative „Östliche Daten, Westliches Rechnen” löst neue Aufbauten von Sicherheitsbetriebszentren in Binnenprovinzen aus, während Japans XDR-Markt im Jahr 2024 3,7 Milliarden JPY (25,2 Millionen USD) erreichte, wobei Secureworks einen Anteil von 48,6 % hält. Indiens Küstenresilienzprogramm im Wert von 130,27 Millionen USD integriert intelligente Zaunssensoren und Drohnenerkennungsradare zum Schutz kritischer Ökosysteme. ASEAN-Länder priorisieren Kommandozentren für intelligente Städte, und Australien treibt obligatorische Cyber-Resilienztests für kritische Infrastrukturen voran.

Wettbewerbslandschaft

Der Sicherheitsmarkt weist eine moderate Fragmentierung auf, doch die Konsolidierung beschleunigt sich, da Anbieter bestrebt sind, End-to-End-Ökosysteme aufzubauen. GardaWorlds Übernahme von OnSolve für 60 Millionen USD fügt Software für das Krisenmanagement zu seinem Crisis24-Intelligenznetzwerk hinzu und bündelt Risikobewusstsein, physische Reaktion und digitale Überwachung in einem Abonnement. Zuvor hatte das Unternehmen Stealth Monitoring übernommen, um KI-Analysen in acht Kommandozentren zu integrieren und sich für ergebnisorientierte Bewachungsdienste zu positionieren. Allied Universals 24 Übernahmen seit 2022 und der geplante Börsengang 2026 unterstreichen die Skalenprämie, die nun bei hochvolumiger Bewachung in Verbindung mit technologischer Unterstützung belohnt wird.

Technologieunternehmen erweitern ihren Umfang durch gezielte Zukäufe. Palo Alto Networks stieg durch die Übernahme von Protect AI in die Modellsicherheits-Tools ein und erkannte, dass KI-Workloads maßgeschneiderte Abwehrmaßnahmen benötigen. Axons Kauf von Dedrone integriert Drohnenerkennungsanalysen in Suiten für die öffentliche Sicherheit und bereitet Behörden auf aufkommende Luftbedrohungen vor. Chancen bestehen weiterhin im Bereich klimaadaptiver Sicherheit, verwalteter OT-Sicherheitsdienste und Compliance-Automatisierung – Segmente, in denen agile Spezialisten Nischenpositionen besetzen können, bevor Marktführer ähnliche Funktionen bündeln.

Lieferkettenvolatilität begünstigt Unternehmen mit diversifizierter Beschaffung oder Lagerbeständen. Halbleitermangel schränkt die Fähigkeit kleinerer Kameraanbieter ein, Lieferzeitverpflichtungen einzuhalten, während große Integratoren Wafer und Reflow-Linien im Voraus kaufen, um die Lieferkontinuität aufrechtzuerhalten. Fachkräftemangel verschiebt das Feld weiter zugunsten von Anbietern mit globalen Sicherheitsbetriebszentren und Automatisierungsinvestitionen, die das Verhältnis von Analysten zu Geräten reduzieren.

Marktführer der Sicherheitsbranche

Verkada Inc.

Honeywell International Inc.

Genetec Inc.

HID Global Corporation

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GardaWorld schloss die Übernahme von OnSolve ab und fusionierte das Management kritischer Ereignisse mit Crisis24, um KI-gestützte Risikomanagementdienste für 132.000 Fachleute bereitzustellen.

- Januar 2025: Die Exekutivorder 14144 verschärfte Zero-Trust-Mandate und fügte Phishing-resistente Authentifizierung und Drittpartei-Risikokontrollen für Bundesbehörden hinzu.

- Dezember 2024: Allied Universal übernahm Unified Command und vertiefte die Analysefähigkeiten für Veranstaltungssicherheit im Vorfeld seines Börsengangs 2026.

- November 2024: GardaWorld schloss den Stealth-Monitoring-Deal ab und integrierte acht Überwachungszentren in seine ECAMSECURE-Plattform zur proaktiven Bedrohungsabwehr.

Umfang des globalen Sicherheitsmarktberichts

Der globale Sicherheitsmarkt umfasst ein breites Spektrum an Lösungen zum Schutz physischer und digitaler Vermögenswerte. Er umfasst physische Sicherheitssysteme wie Zugangskontrolle, Videoüberwachung und Einbruchserkennung sowie Cybersicherheitsmaßnahmen wie Netzwerkschutz, Endpunktsicherheit und Cloud-Sicherheit. Der Markt bedient verschiedene Sektoren, darunter Regierung, Gewerbe, Industrie, Wohnbereich und kritische Infrastrukturen. Zu den wichtigsten Technologien, die den Markt antreiben, gehören KI, IoT und Biometrie.

Die Studie verfolgt die Einnahmen aus dem Verkauf von Sicherheitsprodukten und -dienstleistungen durch verschiedene Hersteller und Dienstleister weltweit. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Sicherheitsmarkt ist segmentiert nach Sicherheitstyp (physische Sicherheit [Zugangskontrolle, Videoüberwachung, Einbruchserkennung und Perimetersicherheit], Cybersicherheit [Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und Informationssicherheit]), Endnutzer-Branche (Regierung und öffentlicher Sektor, Gewerbe, Industrie, Wohnbereich, Gesundheitswesen, Bildung und kritische Infrastrukturen), Lösungstyp (Hardware, Software und Dienstleistungen), Bereitstellungstyp (vor Ort und Cloud-basiert) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Physische Sicherheit | Zugangskontrolle |

| Videoüberwachung | |

| Einbruchserkennung | |

| Perimetersicherheit | |

| Cybersicherheit | Netzwerksicherheit |

| Endpunktsicherheit | |

| Anwendungssicherheit | |

| Cloud-Sicherheit | |

| Informationssicherheit |

| Regierung und öffentlicher Sektor |

| Gewerbe |

| Industrie |

| Wohnbereich |

| Gesundheitswesen |

| Bildung |

| Kritische Infrastrukturen |

| Hardware |

| Software |

| Dienstleistungen |

| Vor Ort |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sicherheitstyp | Physische Sicherheit | Zugangskontrolle | |

| Videoüberwachung | |||

| Einbruchserkennung | |||

| Perimetersicherheit | |||

| Cybersicherheit | Netzwerksicherheit | ||

| Endpunktsicherheit | |||

| Anwendungssicherheit | |||

| Cloud-Sicherheit | |||

| Informationssicherheit | |||

| Nach Endnutzer-Branche | Regierung und öffentlicher Sektor | ||

| Gewerbe | |||

| Industrie | |||

| Wohnbereich | |||

| Gesundheitswesen | |||

| Bildung | |||

| Kritische Infrastrukturen | |||

| Nach Lösungstyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungstyp | Vor Ort | ||

| Cloud-basiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sicherheitsmarkt derzeit?

Der Sicherheitsmarkt erzielte im Jahr 2026 einen Umsatz von 28,75 Milliarden USD und soll bis 2031 einen Wert von 46,39 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Sicherheitsmarktes am schnellsten?

Cloud-Sicherheit wächst mit einer CAGR von 11,33 %, da Unternehmen zu identitätszentrierten Architekturen migrieren.

Warum führt Nordamerika den Sicherheitsmarkt an?

Bundesweite Zero-Trust-Mandate, erhebliche Cybersicherheitsbudgets und klimaresistente Infrastrukturprojekte stützen Nordamerikas Anteil von 37,58 %.

Wie wirken sich Halbleitermangel auf Sicherheitsbereitstellungen aus?

Versorgungsengpässe verzögern Upgrades von Kameras und Sensoren und veranlassen Käufer, softwaredefinierte Lösungen zu bevorzugen, bis neue Hardware verfügbar wird.

Seite zuletzt aktualisiert am: