Marktgröße und Marktanteil für automatische Identifikation und Datenerfassung (AIDC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

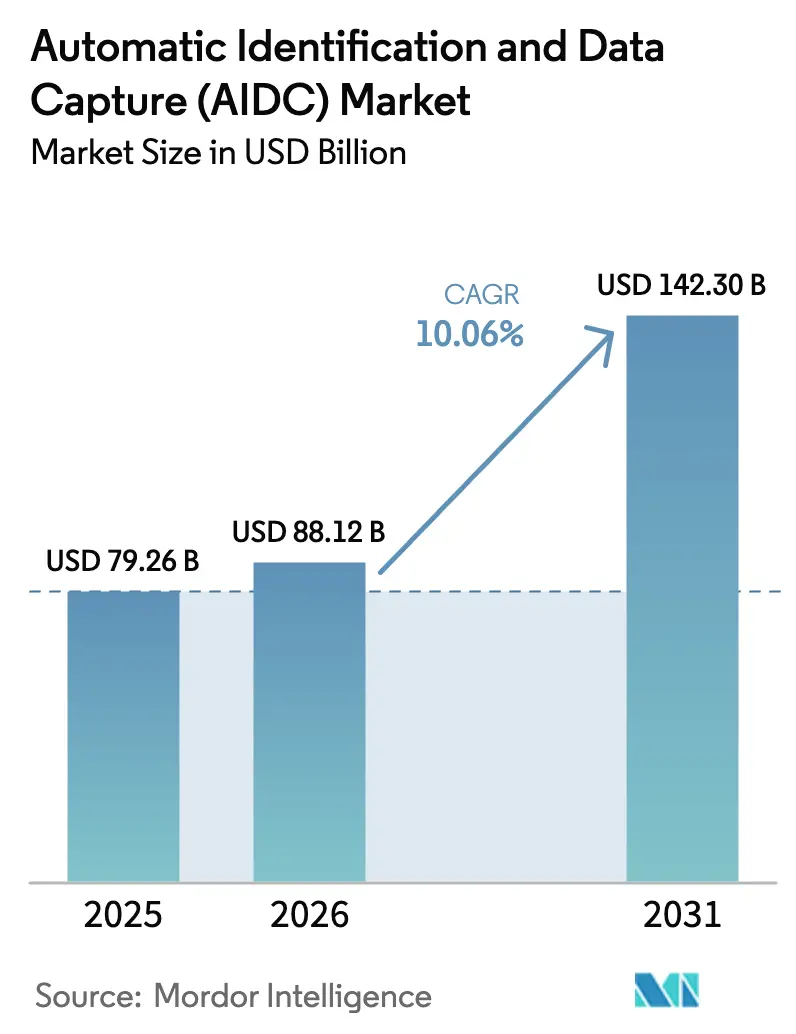

| Marktgröße (2026) | 88.12 Milliarden US-Dollar |

| Marktgröße (2031) | 142.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

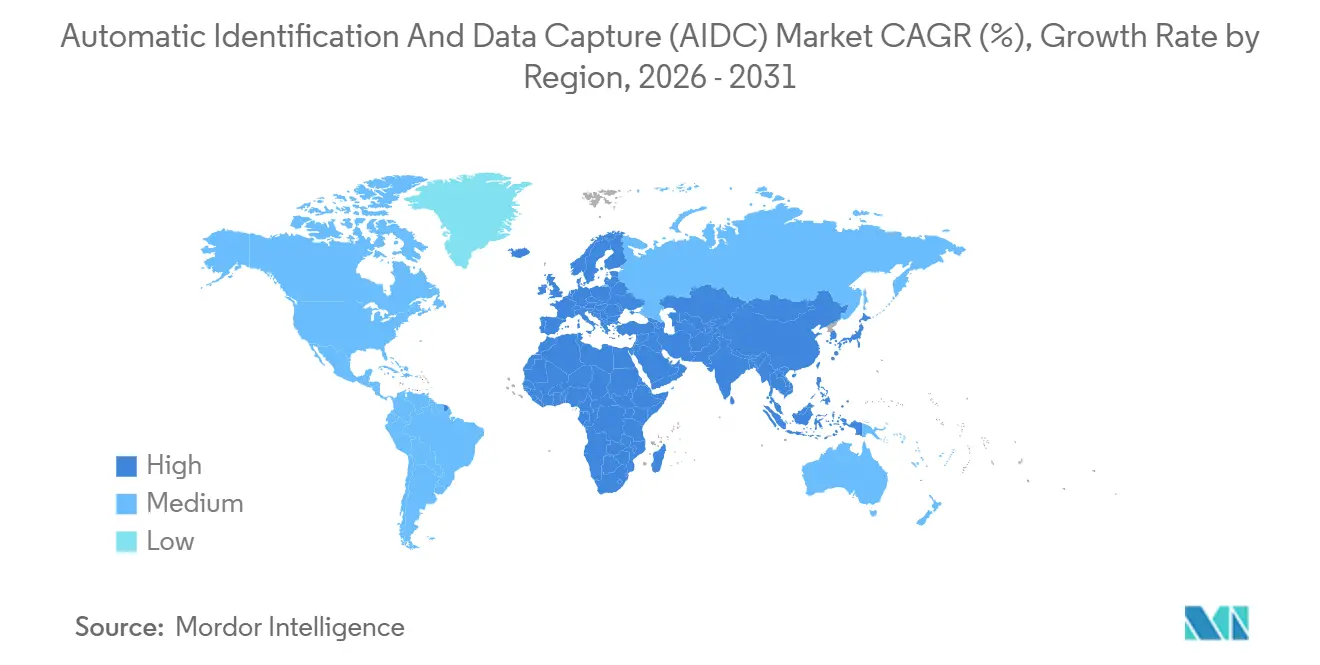

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Identifikation und Datenerfassung (AIDC) von Mordor Intelligence

Die Marktgröße für automatische Identifikation und Datenerfassung wird voraussichtlich von 79,26 Milliarden USD im Jahr 2025 auf 88,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,06 % über den Zeitraum 2026–2031 einen Wert von 142,3 Milliarden USD erreichen. Die zunehmende Verbreitung des Omnichannel-Einzelhandels, die durch Arbeitskräftemangel getriebene Lagerautomatisierung sowie staatliche Programme zur digitalen Identität erweitern die Anwendungsfälle weit über das traditionelle Point-of-Sale-Scanning hinaus. Hardware macht nach wie vor den größten Teil der Ausgaben aus, doch Softwareplattformen, die heterogene Scan-Ereignisse normalisieren, skalieren schnell, da Unternehmen Edge-, Cloud- und Legacy-ERP-Umgebungen zusammenführen. Der Wettbewerb verschärft sich, weil preisgünstige asiatische Handheld-Geräte die Margen westlicher Scanner-Anbieter erodieren, während RFID-Chiphersteller Patentschutzwälle rund um Backscatter-Protokolle verteidigen. Gleichzeitig schwenken biometrische Modalitäten auf kontaktlose Gesichts- und Iriserkennung um, um den hygienischen Anforderungen nach der Pandemie gerecht zu werden, und Anbieter von maschinellem Sehen integrieren Inferenz-Chips, die beschädigte Codes dekodieren, ohne Bilder in die Cloud zu übertragen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucherbranche führte Einzel- und E-Commerce mit einem Umsatzanteil von 31,48 % im Jahr 2025, während Transport und Logistik bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen wird.

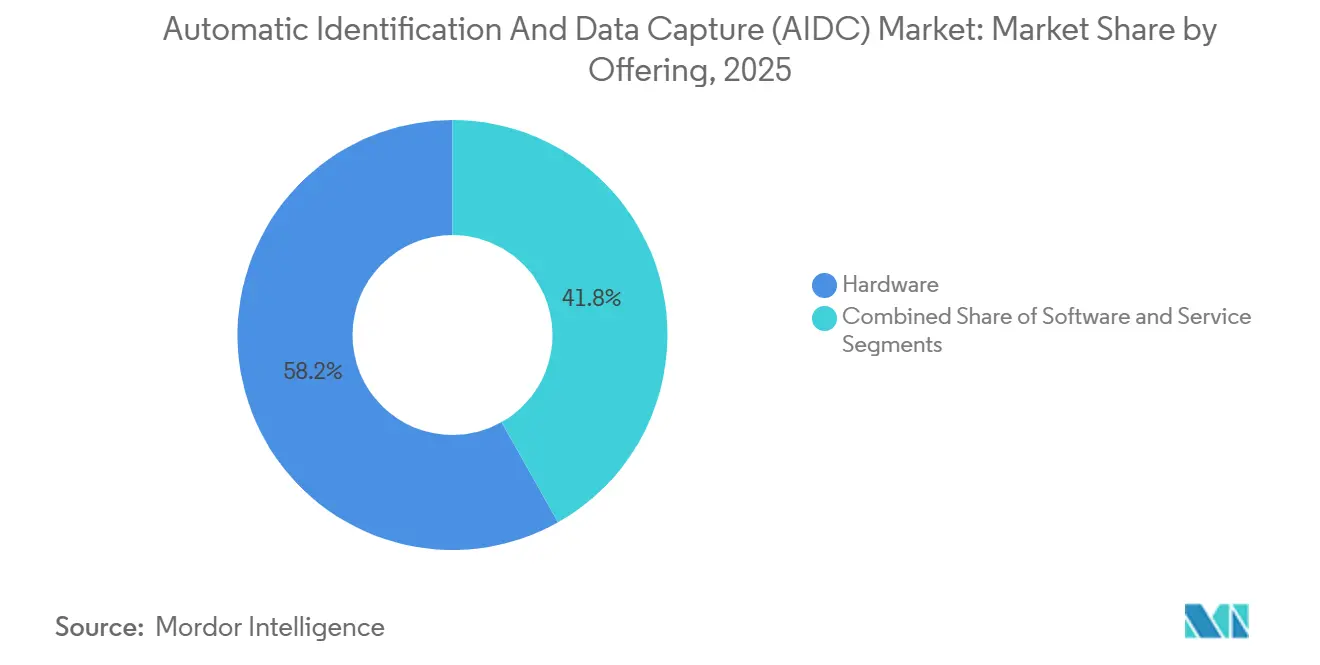

- Nach Angebot entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 58,17 %, während Dienstleistungen im Zeitraum 2026–2031 mit einer CAGR von 11,08 % wachsen.

- Nach Produkt hielt Barcodes im Jahr 2025 einen Wertanteil von 42,41 %, und RFID wird bis 2031 voraussichtlich eine CAGR von 10,84 % verzeichnen.

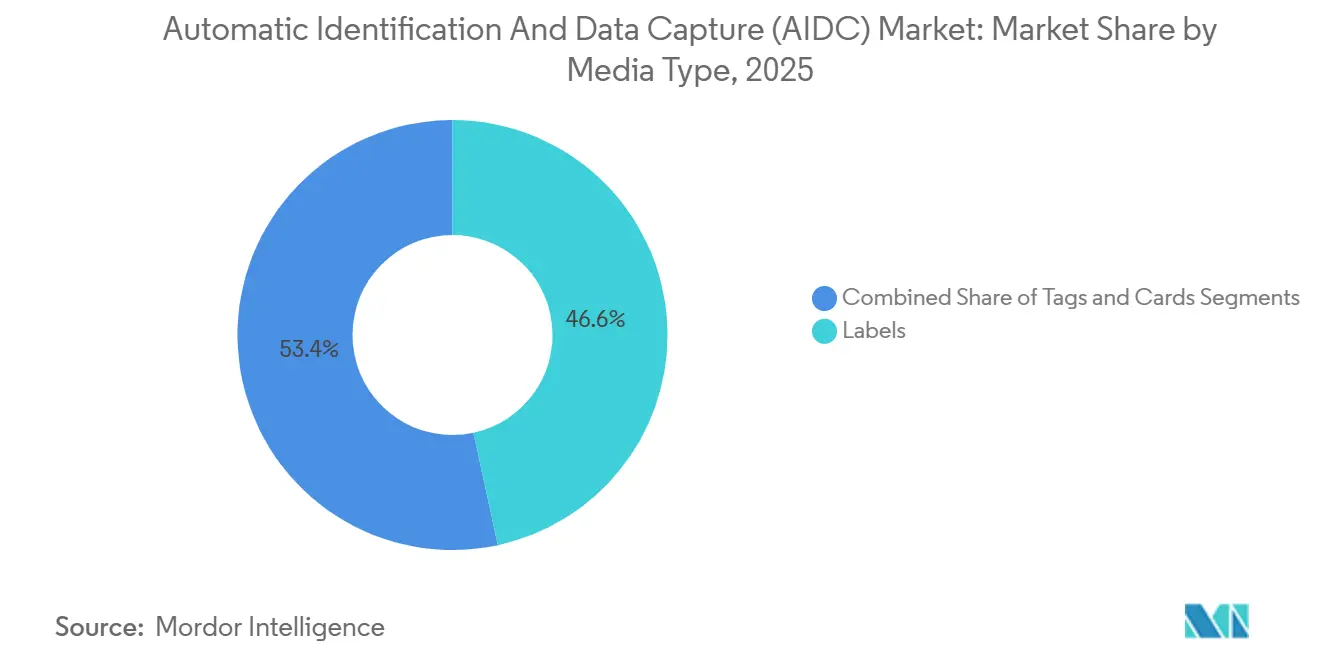

- Nach Medientyp dominierten Etiketten mit einem Anteil von 46,63 % an der Marktgröße für automatische Identifikation und Datenerfassung im Jahr 2025, und Tags werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,98 % wachsen.

- Nach Geografie entfielen auf Nordamerika 34,77 % der Ausgaben im Jahr 2025, während Asien-Pazifik mit einer CAGR von 10,91 % über den Prognosezeitraum die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatische Identifikation und Datenerfassung (AIDC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration zu 2D-/QR-Codes im Omnichannel-Einzelhandel | +2.80% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der UHF-RFID-Einführung für die Bestandsverfolgung auf Artikelebene | +2.50% | Einzelhandel in Nordamerika und Europa, Ausweitung auf Bekleidung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung staatlicher elektronischer Ausweise und digitaler Gesundheitskarten | +1.90% | Asien-Pazifik (Indien, China), Europa (EU-Brieftasche für digitale Identität), Naher Osten | Langfristig (≥ 4 Jahre) |

| Durch Arbeitskräftemangel getriebene Lagerautomatisierung | +1.70% | Logistikzentren in Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Echtzeit-Kühlkettenüberwachung | +0.90% | Globale Pharma- und Lebensmittelsektoren, regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontaktlose biometrische Schleusen in Reise- und Sicherheitskorridoren | +0.70% | Nordamerika, Naher Osten (GCC-Flughäfen), Asien-Pazifik (Singapur, Japan) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu 2D- oder QR-Codes im Omnichannel-Einzelhandel

Einzelhändler ersetzen lineare Barcodes rasch durch 2D-Symbole, die Chargennummern, Ablaufdaten und Digital-Link-URLs einbetten, die physische Verpackungen mit E-Commerce-Angeboten verbinden. GS1 hat die globale Point-of-Sale-Akzeptanz von Matrix-Codes bis 2027 vorgeschrieben, was Händler dazu veranlasst, Kassensysteme und Back-Office-Systeme aufzurüsten.[1]GS1, "Digital Link und 2D-Barcode-Migration," gs1.org Bekleidungs- und Lebensmittelketten drucken bereits QR-Codes, die es Käufern ermöglichen, mit einem Smartphone-Scan auf Passformanleitungen, Allergeninformationen und Rückgaberichtlinien zuzugreifen, wodurch personalgestützte Nachschlagevorgänge und Substitutionsfehler reduziert werden. Die reichhaltigere Datenkapazität unterstützt auch Online-Kauf-und-Abholung-im-Geschäft-Workflows, bei denen Mitarbeiter Frischeindikatoren wie das Verpackungsdatum vor der Übergabe validieren. Die Einführung wird durch EU-Lebensmittelkennzeichnungsrichtlinien verstärkt, die bis 2028 maschinenlesbare Angaben vorschreiben, wodurch regulatorischer Druck zu einem Katalysator für die globale Harmonisierung wird. Da 2D-Bereitschaft zur Grundvoraussetzung wird, riskieren Einzelhändler, die zurückbleiben, veraltete Hardware-Bestände und langsameren Kassendurchsatz.

Anstieg der UHF-RFID-Einführung für die Bestandsverfolgung auf Artikelebene

Sinkende Inlay-Kosten unter 0,05 USD und Lesereichweiten von über 10 Metern haben passives UHF-RFID von der Paletten- zur Artikelseriennummerierung vorangetrieben.[2]Impinj, "RAIN RFID-Lösungen," impinj.com Bekleidungsketten, die jedes Kleidungsstück mit Tags versehen, erreichen nun eine Bestandsgenauigkeit von über 98 %, was eine Erfüllung auf Filialebene in Echtzeit ermöglicht. Pharmazeutische Distributoren verlassen sich auf RFID-Abstammungsnachweise, um US-amerikanischen und europäischen Vorschriften zur Bekämpfung von Arzneimittelfälschungen zu entsprechen, während Elektronikhersteller Tags in Verpackungen einbetten, um die automatische Garantieregistrierung und Echtheitsprüfung zu ermöglichen. Overhead-Lesegeräte an Ladenausgängen kombiniert mit Verlustpräventionsanalysen reduzieren den Schwund um 20–30 Basispunkte. Da Phased-Array-Antennen günstiger und dichter werden, steigen die Lesegeschwindigkeiten so weit, dass Hunderte von Tags innerhalb einer Sekunde verarbeitet werden können, was Anwendungsfälle in Hochgeschwindigkeits-Cross-Docking-Hubs eröffnet.

Einführung staatlicher elektronischer Ausweise und digitaler Gesundheitskarten

Nationale Programme für digitale Identität skalieren die AIDC-Infrastruktur für Ausstellung und Verifizierung. Indien hatte bis Ende 2025 im Rahmen von Ayushman Bharat 680 Millionen QR-basierte Gesundheitskarten ausgegeben, die klinische Aufzeichnungen mit der Versicherungsberechtigung verknüpfen.[3]Impinj, "RAIN RFID-Lösungen," impinj.com Die EU-Brieftasche für digitale Identität, die für die Einführung im Jahr 2026 vorgeschrieben ist, ermöglicht es Bürgern, Nachweise per QR oder NFC ohne physische Dokumente vorzulegen.[4]Europäische Kommission, "EU-Brieftasche für digitale Identität," ec.europa.eu Chinas Pilotprojekte für den digitalen Yuan erfordern QR-Akzeptanz an allen Händlerstandorten, wodurch AIDC effektiv in das Währungssystem integriert wird. Die Staaten des Golfkooperationsrats haben begonnen, biometrische Aufenthaltsgenehmigungen mit kontaktlosen Chips auszustellen, was Grenz- und Arbeitsmobilitätsprozesse vereinfacht. Diese Programme schaffen eine anhaltende Nachfrage nach sicheren Druckern, biometrischen Erfassungsstationen und tragbaren Verifizierungsgeräten.

Durch Arbeitskräftemangel getriebene Lagerautomatisierung

Anhaltender Arbeitskräftemangel trieb die Lagerlöhne in Nordamerika im Jahr 2025 um 8 % in die Höhe und schuf Anreize für automatisierte Sortierung und Robotik, die auf AIDC-Navigation angewiesen sind. Amazon hatte Ende 2025 750.000 mobile Roboter, die durch am Boden montierte QR-Codes navigierten, und Drittlogistikunternehmen folgen diesem Beispiel. Sichtbasierte Dimensionierungssysteme ersetzen manuelle Messungen und vermeiden Frachtaufschläge und Abrechnungsstreitigkeiten. Autonome Gabelstapler verwenden RFID-Paletten-Tags, um die Ladungsidentität vor der Übergabe zu bestätigen, und reduzierten Fehllieferungen in Pilotprojekten um 40 %. Da sich die Amortisationszeiten nun auch für mittelgroße Betreiber auf unter 18 Monate verkürzt haben, wird der Markt für automatische Identifikation und Datenerfassung zu einem integralen Bestandteil der Strategie zur Arbeitsproduktivität.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inkompatibilität von Datenaustauschformaten zwischen Legacy-ERP-Systemen | -1.20% | Global, besonders ausgeprägt in Fertigungs- und Gesundheitssektoren mit jahrzehntealten Systemen | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionskosten für sichtbasierte AIDC in Bestandsanlagen | -0.90% | Fertigung in Nordamerika und Europa, begrenzte Auswirkungen auf Neuanlagen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Gefälschte kostengünstige Barcode-Scanner aus Graumärkten | -0.50% | Schwellenmärkte in Asien-Pazifik, Naher Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Widerstand gegen biometrische Datenspeicherung aus Datenschutzgründen | -0.40% | Europa (DSGVO-Durchsetzung), Nordamerika (staatliche Vorschriften), ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkompatibilität von Datenaustauschformaten zwischen Legacy-ERP-Systemen

ERP-Plattformen aus der Zeit vor 2015 wurden für Batch-Updates konzipiert und können GS1 Digital Link URIs oder RAIN RFID-Schemata nicht nativ verarbeiten, was Latenz erzeugt und parallele manuelle Workflows erzwingt. Gesundheitseinrichtungen erleben verzögerte Warnmeldungen bei unerwünschten Ereignissen, wenn Barcode-Medikamentendaten nicht direkt in Patientenverwaltungssysteme gestreamt werden können, was die Sicherheitsziele untergräbt. Hersteller, die proprietäre Teilekennzeichnungen verwenden, haben Schwierigkeiten, Serialisierungsdaten mit Vertragsmonteuren zu teilen, es sei denn, beide investieren in ISO/IEC 15434-Syntaxübersetzer, was die mehrstufige Rückverfolgbarkeit fragmentiert. Vollständige ERP-Upgrades übersteigen häufig 10 Millionen USD, sodass viele Unternehmen in fragilen Middleware-Brücken gefangen bleiben, die den ROI der AIDC-Automatisierung schmälern.

Hohe anfängliche Investitionskosten für sichtbasierte AIDC in Bestandsanlagen

Die Nachrüstung von Legacy-Linien mit Industriekameras, LED-Beleuchtung und Edge-Computern übersteigt regelmäßig 500.000 USD pro Linie. Anlagen, die vor 2010 gebaut wurden, verfügen häufig nicht über Netzwerkkabel, Schwingungsisolierung oder saubere Stromversorgung, sodass Nebenaufrüstungen die Gesamtausgaben verdoppeln können. Allein die Beleuchtung kann 30 % des Budgets verbrauchen, da Leuchtstoffflimmern die Bildqualität beeinträchtigt und synchronisierte Hochfrequenz-LED-Arrays erforderlich macht. Margen von rund 5 % machen solche Ausgaben für mittelgroße Auftragshersteller schwer amortisierbar und verlängern die Amortisationszeit auf über drei Jahre. Infolgedessen integrieren Neuanlagen in Asien-Pazifik Sichtsysteme während des Baus, was den Produktivitätsvorsprung vergrößert und die Verlagerung der Präzisionsmontage beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Dienstleistungen erzielten im Jahr 2025 einen bescheidenen Anteil, wachsen jedoch mit 11,08 %, da Unternehmen Schwierigkeiten haben, RFID-Streams, 2D-Barcode-Scans und Edge-Vision-Ausgaben über hybride Infrastrukturen hinweg abzustimmen. Hardware verankert heute die Marktgröße für automatische Identifikation und Datenerfassung, aber die Kommoditisierung komprimiert die Scanner-Margen und verlagert den Wert hin zu Beratung, Systemintegration und verwalteten Verfügbarkeitsvereinbarungen. Anbieter bieten nun ergebnisbasierte Verträge an, die die Geräteverfügbarkeit garantieren und das Komponentenausfallrisiko von den Betreibern abwälzen.

Die wachsende Komplexität treibt auch die Plattformkonsolidierung voran. Unternehmen wünschen sich eine einheitliche Oberfläche, die Daten von mobilen Computern, stationären Lesegeräten und intelligenten Kameras in verwertbare Erkenntnisse normalisiert. Software-Startups sichern sich Risikokapital für SDKs, die handelsübliche Smartphones in Scanner auf Unternehmensniveau verwandeln und damit den Verkauf dedizierter Handheld-Geräte stören. Wartungsteams bevorzugen zunehmend immergrüne Abonnementlizenzen, die Firmware-Updates, Cybersicherheits-Patches und Analysefunktionen in vorhersehbare monatliche Gebühren bündeln.

Nach Produkt: RFID übertrifft Barcodes bei der Wirtschaftlichkeit auf Artikelebene

Barcodes dominieren nach wie vor Point-of-Sale- und Versandetiketten-Workflows, aber RFID gewinnt an Dynamik, da sinkende Inlay-Preise die Artikelseriennummerierung ohne Margenerosion ermöglichen. RFID-IC-Lieferungen stiegen im Jahr 2025 um 22 % und verdeutlichen, wie sich der Marktanteil für automatische Identifikation und Datenerfassung in Richtung passiver UHF-Anwendungsfälle verschiebt. Bekleidung, Pharmazeutika und Unterhaltungselektronik schätzen die Möglichkeit, Hunderte von Artikeln gleichzeitig ohne Sichtlinie zu lesen – eine Leistung, die mit Laserscannern nicht erreichbar ist.

Matrix-Barcodes stehen nicht still. GS1s Sunrise-2027-Frist verpflichtet Einzelhändler weltweit zur Akzeptanz von 2D-Symbolen, sodass Kassenbereiche mit Bildgebungsscannern neu ausgestattet werden. Chipkarten wechseln ebenfalls zu kontaktlosen Varianten, die mehr als 70 % der Neuausgaben ausmachen, da die Tap-and-Go-Bequemlichkeit den Nahverkehr und den Zahlungsverkehr neu gestaltet. Biometrische Module teilen sich in Fingerabdruck für physischen Zugang und Gesichts-Iris-Hybride für die Grenzkontrolle auf, wobei letztere von pandemiebedingten kontaktlosen Normen profitieren. Die optische Zeichenerkennung modernisiert still und leise Zolldokumente und Rechnungsverarbeitung, erreicht eine Extraktionsgenauigkeit von 95 % und spart Arbeitsstunden, die sich bisher der Automatisierung widersetzt hatten.

Nach Medientyp: Tags beschleunigen sich durch RFID-Volumenwachstum

Etiketten behielten im Jahr 2025 einen Umsatzanteil von 46,63 % dank etablierter Logistik-Workflows, doch Tags verzeichnen eine Wachstumsrate von 10,98 %, da passive UHF-Inlays proliferieren. Bekleidungs- und Schuhmarken betten nun Klebestreifen-Tags in jedes Kleidungsstück ein, und spezialisierte metallmontierbare Varianten erweitern RFID auf Automobilteile und chirurgische Instrumente. Die Tag-Vielfalt steigert die Marktgröße für automatische Identifikation und Datenerfassung, da Anbieter Premium-Inlays für raue Umgebungen bepreisen können, während sie kommoditisierte Nass-Inlays zu Sub-Cent-Margen für Weichgüter verkaufen.

Karten bleiben relevant, wo die Smartphone-Durchdringung gering ist oder Vorschriften einen physischen Ausweis verlangen. Auch hier sind Digitalisierungstrends sichtbar, da die EU-Brieftasche für digitale Identität die Abhängigkeit von Plastik reduziert, indem Nachweise in sicheren Elementen auf Telefonen gespeichert werden. Etiketten gedeihen weiterhin in Lebensmitteln, Getränken und Pharma, wo menschenlesbare Daten maschinenlesbare Codes auf Kühlkettenreisen begleiten müssen. Unterdessen erschließen aktive Tags, die Temperaturabweichungen protokollieren, eine hochwertige Nische im Biologika-Transport und erzielen Preise von mehreren Dollar pro Stück.

Nach Endverbraucherbranche: Transport und Logistik führen die Wachstumstrajektorie an

Einzel- und E-Commerce erzielten im Jahr 2025 einen Umsatzanteil von 31,48 %, aber Transport und Logistik werden voraussichtlich am schnellsten mit einer CAGR von 10,81 % wachsen. Paketdienstleister rüsten Förderbänder mit RFID-Tunneln und Sichtdimensionierern aus, die Same-Day-Zusagen garantieren. Fluggesellschaften rüsten Gepäckabfertigungslinien mit RFID-Lesegeräten nach, um die IATA-Resolution 753 zu erfüllen und die Rate falsch behandelter Gepäckstücke um ein Viertel zu senken. Häfen erproben RFID-Siegel, die Manipulationswarnungen übertragen und Diebstahl reduzieren, der globale Lieferketten bis zu 30 Milliarden USD pro Jahr kostet.

Die Fertigung nutzt die Direktteilekennzeichnung, um Rückverfolgbarkeitsvorschriften in der Automobil- und Luft- und Raumfahrtbranche zu erfüllen, und das Gesundheitswesen ist auf die Barcode-Medikamentenverabreichung für die Patientensicherheit angewiesen. Finanzinstitute führen biometrische Geldautomaten ein, um Identitätsbetrug einzudämmen, während Gastgewerbeunternehmen mobile Schlüssel einführen, die den Zimmerzugang über QR-Codes kodieren. Staatliche Programme wie Aadhaar und Ayushman Bharat zeigen, wie groß angelegte Biometrie und QR-Karten soziale Dienstleistungen effizient erbringen können. Energieversorger betten Tags in intelligente Zähler und Transformatoren ein und automatisieren Asset-Audits und vorausschauende Wartung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 34,77 % dank früher Lagerautomatisierung, strenger Arzneimittelseriennummerierungsvorschriften und erweiterter biometrischer Überprüfung an 25 Flughäfen. Logistikbetreiber setzen Sichtdimensionierer und RFID-Sortierung ein, um steigende Löhne auszugleichen und Amortisationszeiten von unter 18 Monaten zu erzielen. Kanada ist bei der Einführung von 2D-Barcodes führend und erprobt QR-kodierte Allergeninformationen im Lebensmitteleinzelhandel. Mexikos Nearshoring-Boom steigert die Nachfrage nach Direktteilekennzeichnung für Automobil- und Elektronikexporte. Compliance-Treiber wie der US-amerikanische Drug Supply Chain Security Act erhalten die Investitionsdynamik bis 2031 aufrecht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,91 %. Indiens 680 Millionen digitale Gesundheitskarten schaffen massive Scanner- und Druckerinstallationen in öffentlichen Krankenhäusern. China schreibt QR-Akzeptanz für digitale Yuan-Zahlungen vor und verwebt AIDC in sein monetäres Rückgrat, was die Nachfrage nach hochhaltbaren Druckköpfen ankurbelt. Japan bekämpft die Alterung der Belegschaft durch die Zusammenführung von Sichtsystemen mit kollaborativen Robotern, die Codes auf reflektierenden Oberflächen mit Geschwindigkeiten von über 200 Teilen pro Minute dekodieren. Südkoreas Fulfillment-Center setzen autonome Roboter ein, die durch RFID-Bodentags geführt werden, und Australien erprobt RFID-basierte Viehverfolgung zur Erfüllung von Exportvorschriften.

Europa profitiert von starken regulatorischen Rückenwinden. Die EU-Brieftasche für digitale Identität schreibt die Einführung bis 2026 vor und stimuliert die Infrastruktur für Chipkarten, Biometrie und QR. Deutschlands kontaktlose Gesundheitskarte vereinfacht Rezept-Workflows, und britische Einzelhändler rüsten Scanner auf, um 2D-Codes zu verarbeiten, die auch Nachhaltigkeitsbewertungen anzeigen. Nordische Logistikunternehmen versehen wiederverwendbare Paletten mit Tags, um Pfandrückerstattungen zu automatisieren. Gastgewerbeunternehmen in Südeuropa führen mobile Tickets und QR-Zimmerschlüssel ein, die Besucherströme rationalisieren und Hygienenormen entsprechen.

Südamerika, der Nahe Osten und Afrika weisen heterogenes Wachstum auf. Brasilien erprobt RFID in Agrarexporten, um bevorstehenden Gesetzen zur entwaldungsfreien Beschaffung zu entsprechen. Argentinien evaluiert QR-Abrechnungsschienen, um den Bargeldgebrauch zu reduzieren. Die Staaten des Golfkooperationsrats investieren in biometrische Schleusen und E-Government-Plattformen, während Südafrika Ausweise mit kontaktlosen Chips aufrüstet. Nigeria bekämpft gefälschte Arzneimittel mit RFID-Pilotlinien, und Ägypten digitalisiert den Hafenzoll mit barcode-basierten Frachtmanifesten zur Korruptionsbekämpfung.

Wettbewerbslandschaft

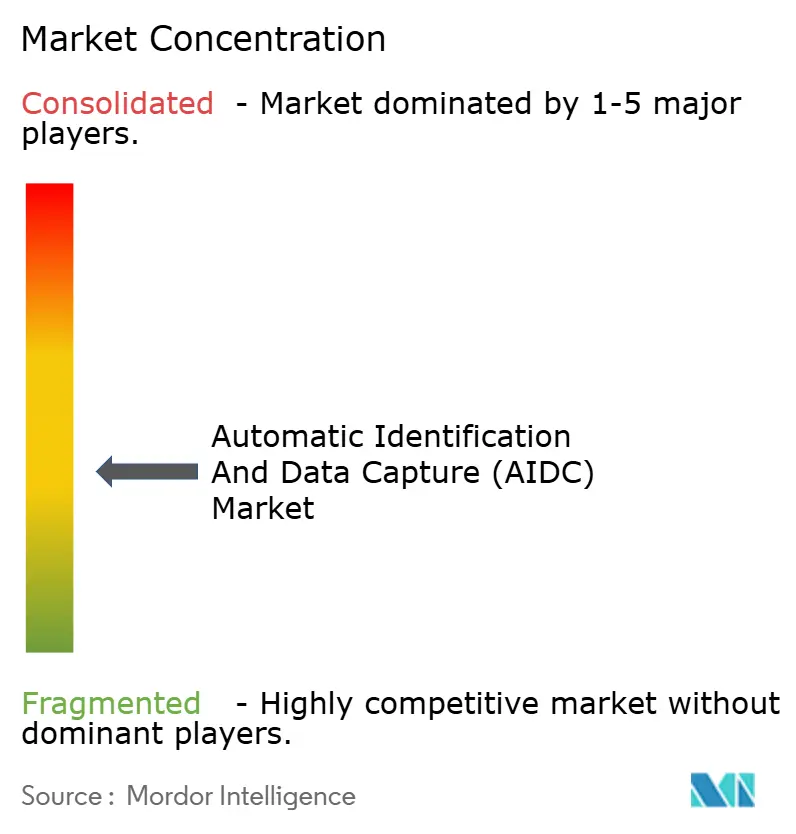

Der Markt für automatische Identifikation und Datenerfassung ist mäßig fragmentiert: Die fünf größten Akteure Zebra Technologies, Honeywell, Datalogic, Cognex und Impinj kontrollieren zusammen rund 35–40 % des Marktanteils, was ausreichend Raum für Nischenspezialisten lässt. Zebra nutzt seine installierte Basis an mobilen Computern, um Cloud-Analysen zu verkaufen, die Scan-Ereignisse in Bestandsrotationserkenntnisse umwandeln. Honeywell bündelt Robotik und Sprachkommissionierung mit Scannern, um schlüsselfertige Automatisierung für Betreiber ohne Integrationskapazitäten anzubieten. Impinj verteidigt seine RAIN RFID-Dominanz durch die Entwicklung von Energy-Harvesting-Tags, die die Lesereichweite ohne Batteriekosten erweitern.

Kleinere Disruptoren gedeihen, indem sie Scanning in handelsübliche Telefone einbetten. Scandits Computer-Vision-SDK ermöglicht es Einzelhändlern, Verbrauchergeräte zu einem Drittel der Hardwarekosten in Unternehmensscanner zu verwandeln – attraktiv für saisonale Einstellungsspitzen. Chinesische Anbieter wie Newland AIDC und Bluebird unterbieten Premium-Handheld-Geräte um bis zu 40 % und beschleunigen die Einführung in kostensensiblen Sektoren. Patentanmeldungen konzentrieren sich auf RFID-Kollisionsmanagement und Fälschungsschutzfunktionen; Impinj und NXP reichten im Zeitraum 2024–2025 mehr als 50 Anträge ein. Normungsgremien fördern die Interoperabilität, damit Daten frei über Ökosysteme hinweg fließen, was Lock-in-Renten komprimiert und den Preiswettbewerb erhöht.

Chancen in weißen Flecken entstehen in der Kühlkettenlogistik, wo batterieunterstützte Tags mit Speicher Temperaturprofile protokollieren und Preise erzielen, die ein Vielfaches über passiven Inlays liegen. Biometrische Zahlungskarten mit eingebetteten Fingerabdrucksensoren gewinnen in Märkten an Bedeutung, die mit Skimming-Betrug zu kämpfen haben. Anbieter von maschinellem Sehen integrieren Edge-KI, die beschädigte Markierungen lokal dekodiert und damit Datenschutzgesetzen entspricht, die den grenzüberschreitenden Bildtransfer einschränken. Da Cloud-Kosten sinken, verknüpfen Analyseanbieter Barcode-, RFID- und Vision-Streams, um vorausschauende Wartung und Schwundkontrolle anzubieten, und verlagern das Schlachtfeld von Geräten zu Datendiensten.

Branchenführer im Markt für automatische Identifikation und Datenerfassung (AIDC)

Datalogic S.p.A.

SICK AG

Honeywell International Inc.

Zebra Technologies Corporation

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Identiv und InPlay Technology gaben die gemeinsame Entwicklung von BLE-fähigen intelligenten Etiketten für hochwertige Logistikanwendungen bekannt, mit dem Ziel der Einhaltung von Kühlkettenvorschriften und der Asset-Verfolgung.

- März 2025: Südkorea schloss den nationalen Rollout digitaler Ausweise für 52 Millionen Bürger ab und schuf eine umfassende Identifikationsinfrastruktur, die staatliche Dienstleistungen und kommerzielle Anwendungen unterstützt.

- Februar 2025: Armenien kündigte Pläne zur Einführung eines neuen biometrischen Ausweissystems im Jahr 2026 an, das den EU-Standards entspricht.

- Januar 2025: Athen implementierte kontaktlose Zahlungssysteme für öffentliche Verkehrsmittel und demonstrierte damit die wachsende Einführung der NFC-Technologie in der städtischen Verkehrsinfrastruktur.

Berichtsumfang des globalen Markts für automatische Identifikation und Datenerfassung (AIDC)

Der Bericht über den Markt für automatische Identifikation und Datenerfassung ist segmentiert nach Angebot (Hardware, Software, Dienstleistungen), Produkt (Barcodes, RFID, Chipkarten, biometrische Systeme, OCR), Medientyp (Etiketten, Tags, Karten), Endverbraucherbranche (Fertigung, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen und Pharma, BFSI, Gastgewerbe, Regierung, Energie und Versorgungsunternehmen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Stationäre Lesegeräte/Scanner |

| Mobile Computer und Handheld-Geräte | |

| Drucker/Encoder | |

| Software | |

| Dienstleistungen | Integration und Beratung |

| Wartung und Support |

| Barcodes | 1D |

| 2D/QR | |

| RFID | Passiv (LF, HF, UHF) |

| Aktiv | |

| Chipkarten | Kontakt |

| Kontaktlos | |

| Biometrische Systeme | Fingerabdruck |

| Gesicht/Iris | |

| Optische Zeichenerkennung (OCR) | |

| Andere Produkte | Magnetstreifen, NFC, BLE-Tags |

| Etiketten |

| Tags |

| Karten |

| Fertigung |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen und Pharma |

| BFSI |

| Gastgewerbe |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | GCC |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Angebot | Hardware | Stationäre Lesegeräte/Scanner |

| Mobile Computer und Handheld-Geräte | ||

| Drucker/Encoder | ||

| Software | ||

| Dienstleistungen | Integration und Beratung | |

| Wartung und Support | ||

| Nach Produkt | Barcodes | 1D |

| 2D/QR | ||

| RFID | Passiv (LF, HF, UHF) | |

| Aktiv | ||

| Chipkarten | Kontakt | |

| Kontaktlos | ||

| Biometrische Systeme | Fingerabdruck | |

| Gesicht/Iris | ||

| Optische Zeichenerkennung (OCR) | ||

| Andere Produkte | Magnetstreifen, NFC, BLE-Tags | |

| Nach Medientyp | Etiketten | |

| Tags | ||

| Karten | ||

| Nach Endverbraucherbranche | Fertigung | |

| Einzel- und E-Commerce | ||

| Transport und Logistik | ||

| Gesundheitswesen und Pharma | ||

| BFSI | ||

| Gastgewerbe | ||

| Regierung und öffentlicher Sektor | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | GCC | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automatische Identifikation und Datenerfassung bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 142,3 Milliarden USD erreichen, gestützt auf eine CAGR von 10,06 % ab 2026.

Welches Segment wird bis 2031 am schnellsten wachsen?

Transport und Logistik wird voraussichtlich mit einer CAGR von 10,81 % wachsen, da Spediteure RFID, Sichtdimensionierer und Robotik einsetzen.

Wie beeinflussen 2D-Barcodes den Einzelhandelsbetrieb?

GS1s Sunrise-2027-Mandat treibt globale Scanner-Upgrades voran und ermöglicht reichhaltigere Daten wie Chargennummern, Allergeninhalte und Digital-Link-URLs an der Kasse.

Warum beschleunigt sich die RFID-Einführung in der Bekleidungsbranche?

Passive UHF-Tags kosten nun unter 0,05 USD, sodass Marken jedes Kleidungsstück serialisieren und eine Bestandsgenauigkeit von über 98 % erreichen können.

Was hemmt die Einführung sichtbasierter AIDC in Legacy-Fabriken?

Nachrüstungen in Bestandsanlagen übersteigen häufig 500.000 USD pro Linie aufgrund von Kamera-, Beleuchtungs- und Edge-Computing-Anforderungen, die die Amortisationszeit auf über drei Jahre verlängern.

Welche Regionen werden am meisten zum künftigen Wachstum beitragen?

Asien-Pazifik führt mit einer CAGR von 10,91 %, angetrieben durch Indiens digitale Gesundheitskarten, Chinas Rollout des digitalen Yuan und die rasche Expansion des E-Commerce.

Seite zuletzt aktualisiert am: