Marktgröße und Marktanteil der physischen Sicherheitsinformationsverwaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

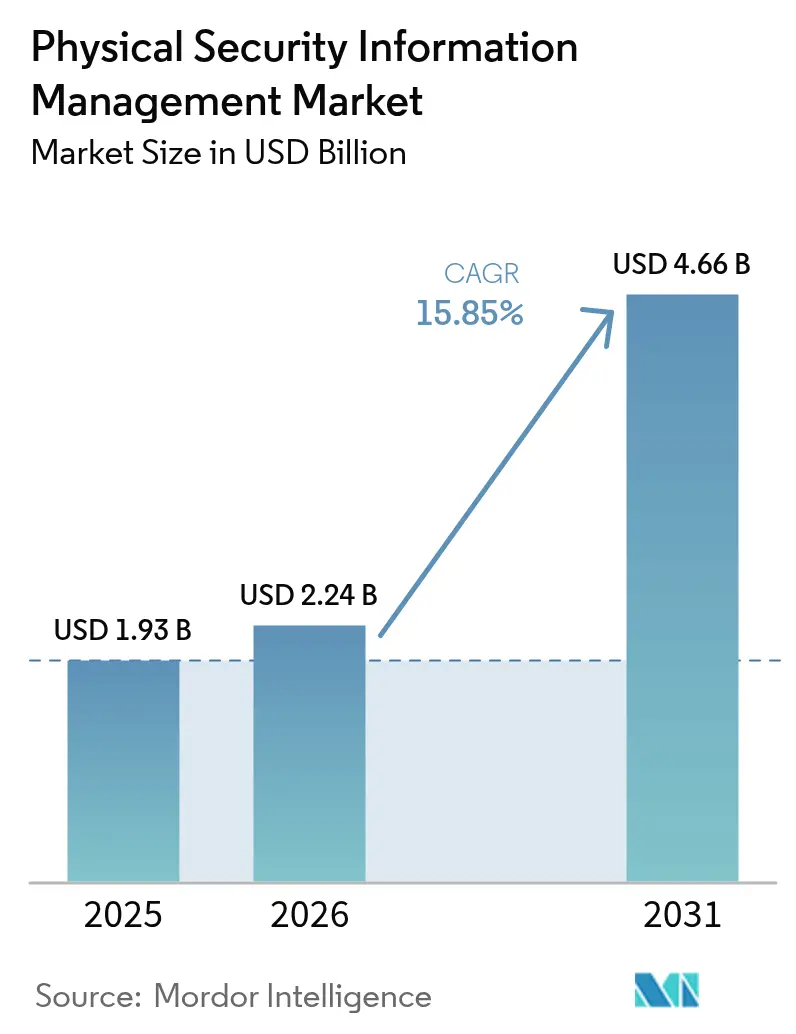

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.85% CAGR |

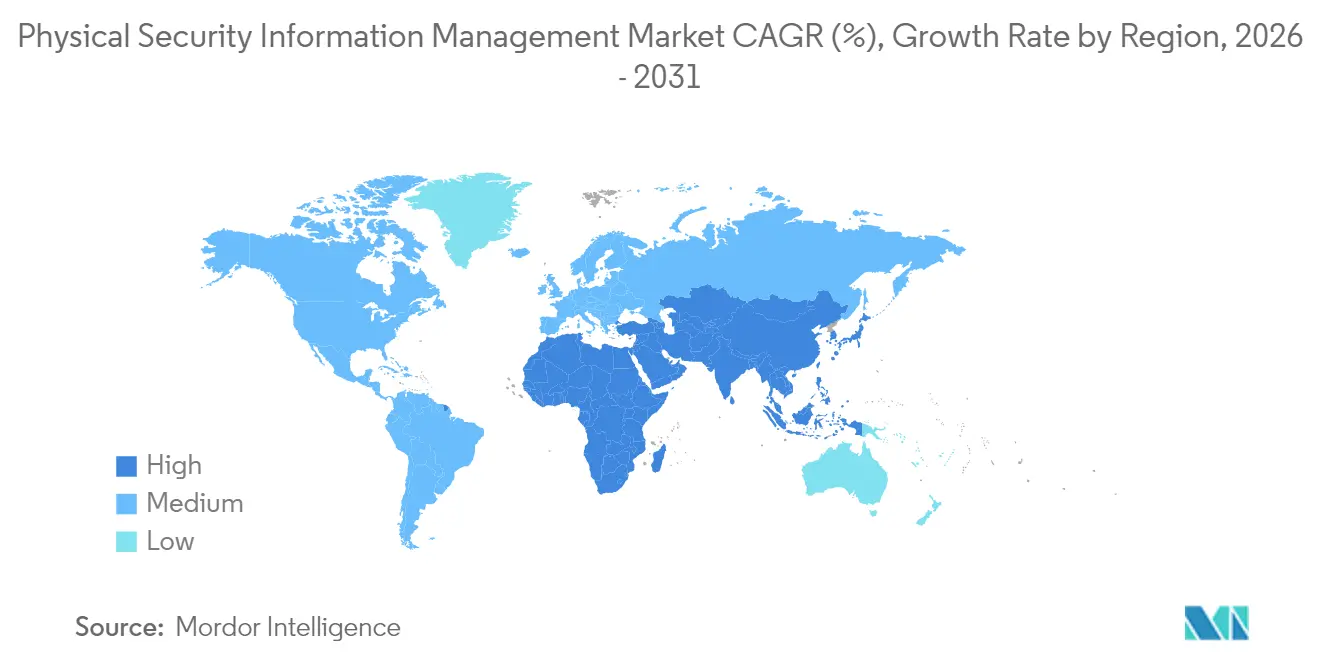

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der physischen Sicherheitsinformationsverwaltung von Mordor Intelligence

Die Marktgröße der physischen Sicherheitsinformationsverwaltung wird im Jahr 2026 auf USD 2,24 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,93 Milliarden, mit Projektionen für 2031 von USD 4,66 Milliarden, wachsend mit einem CAGR von 15,85 % über 2026–2031. Die rasche Verbreitung von Sensoren, strengere Vorschriften und eine Hinwendung zu konvergiertem physisch-cyberbezogenem Schutz gestalten Kapitalallokationsentscheidungen neu und veranlassen Sicherheitsverantwortliche, einheitlichen Befehlsplattformen Priorität einzuräumen. Die Nachfrage nimmt in Verkehrsknotenpunkten, Rechenzentrumsgeländen und Gesundheitsnetzwerken zu, wo vielfältige Sensorbestände, hybride Arbeitsmuster und Haftungsrisiken zusammentreffen. Anbieter reagieren mit offenen Orchestrierungsschichten, cloudfähigen Bereitstellungen und abonnementbasierten verwalteten Diensten, die Einstiegshürden senken und gleichzeitig Bereitstellungszyklen verkürzen. Die Wettbewerbsintensität steigt, da etablierte Gebäudeautomatisierungsführer, spezialisierte Anbieter von physischer Sicherheitsinformationsverwaltung und öffentliche Cloud-Hyperscaler darum wetteifern, KI-Analysen, geospatiale Visualisierung und Workflow-Automatisierung in ein einziges operatives Lagebild zu integrieren.

Wichtigste Erkenntnisse des Berichts

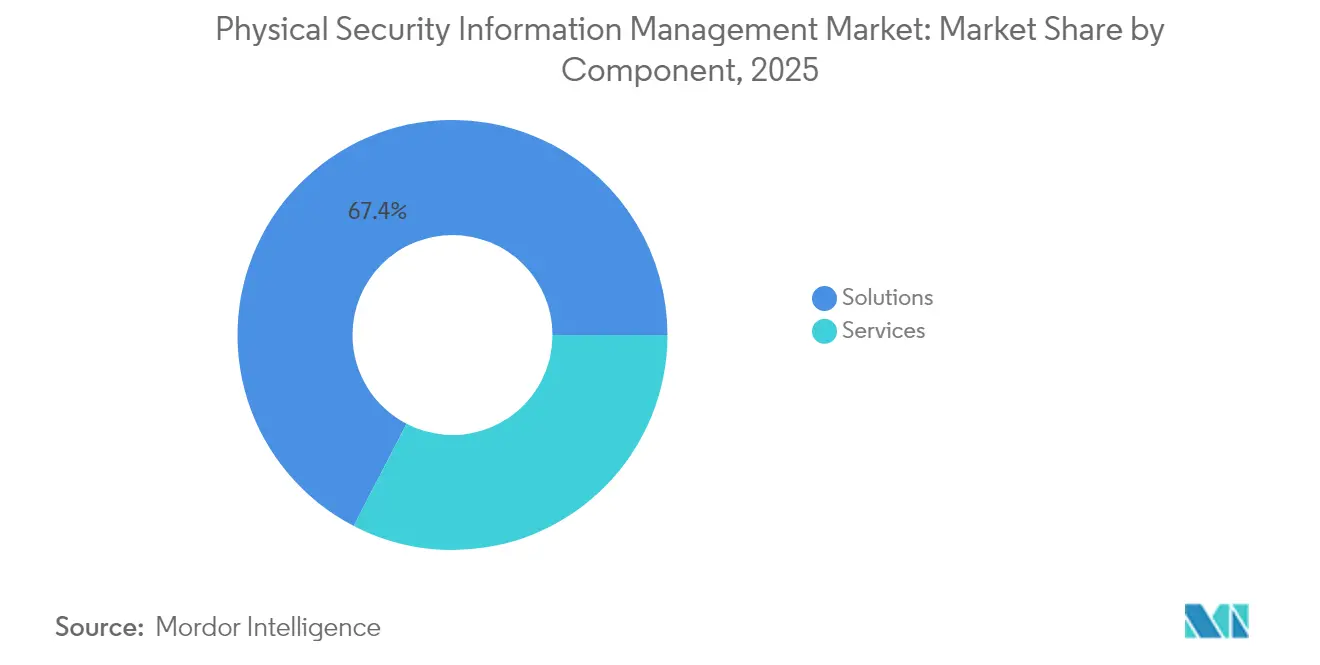

- Nach Komponente entfielen im Jahr 2025 67,40 % des Marktanteils der physischen Sicherheitsinformationsverwaltung auf Lösungen; verwaltete Dienste werden voraussichtlich bis 2031 mit einem CAGR von 16,25 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 73,20 % der Marktgröße der physischen Sicherheitsinformationsverwaltung, während Cloud-Bereitstellungen bis 2031 mit einem CAGR von 17,55 % wachsen sollen.

- Nach Endnutzerbranche führte Transport und Logistik mit einem Umsatzanteil von 21,60 % am Markt für physische Sicherheitsinformationsverwaltung im Jahr 2025; das Gesundheitswesen wird voraussichtlich bis 2031 mit einem CAGR von 16,95 % beschleunigen.

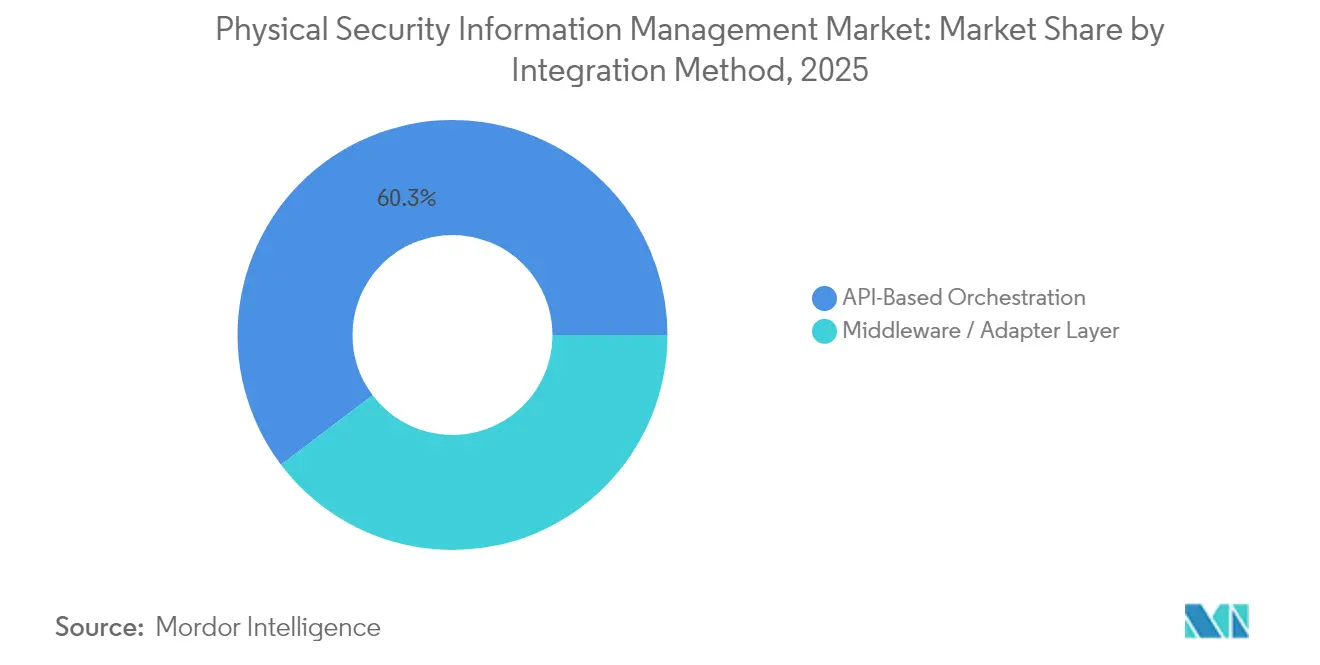

- Nach Integrationsmethode führte die API-basierte Orchestrierung mit einem Anteil von 60,30 % am Markt für physische Sicherheitsinformationsverwaltung im Jahr 2025; die Middleware-/Adapterschicht wird voraussichtlich bis 2031 mit einem CAGR von 16,8 % beschleunigen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 34,70 % der Marktgröße der physischen Sicherheitsinformationsverwaltung, während Asien zwischen 2026 und 2031 den schnellsten CAGR von 17,25 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für physische Sicherheitsinformationsverwaltung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-fähigen Edge-Sensoren treibt einheitliche Befehlsplattformen voran | +2.8 % | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| EU-NIS2- und US-CISA-Mandate für kritische Infrastrukturen beschleunigen die Einführung | +3.5 % | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Asiatische Mega-Transitprojekte erfordern zentralisiertes Lagebewusstsein | +2.1 % | Asien, mit Schwerpunkt auf China, Indien, Japan | Mittelfristig (~ 3–4 Jahre) |

| Rasche Einführung von KI-Videoanalysen schafft Nachfrage nach offener Orchestrierung der physischen Sicherheitsinformationsverwaltung | +3.2 % | Global, angeführt von Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Sicherheitslücken durch hybrides Arbeiten fördern konvergierte physisch-cyberbezogene Lösungen | +1.8 % | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte im Zusammenhang mit der Konformität der physischen Sicherheitsinformationsverwaltung für Rechenzentren | +1.5 % | Nordamerika, mit aufkommenden Auswirkungen in Europa | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-fähigen Edge-Sensoren

Ein Anstieg auf 41,6 Milliarden verbundene Geräte bis 2025 treibt Rekordmengen an Telemetriedaten an, die isolierte Tools nicht korrelieren können. Kritische Einrichtungen verwalten heute mehr als 500 heterogene Sensoren – ein Anstieg von 43 % seit 2022 –, was Betreiber dazu zwingt, herstellerunabhängige Orchestrierungsmaschinen einzusetzen, die Metadaten normalisieren und Alarme priorisieren.[1]Security Informed, "Wie wirkt sich das Internet der Dinge (IoT) auf die physische Sicherheit aus?", securityinformed.comOffene APIs sind zu einem unverzichtbaren Beschaffungskriterium geworden, da Sicherheitsverantwortliche zukunftssichere Integrationspfade für intelligente Kameras, Umgebungssensoren und biometrische Endpunkte suchen. Die erhöhte Datengranularität verbessert auch die Ursachenanalyse und ermöglicht es Einsatzteams, Ereignisketten nachzuverfolgen und die mittlere Zeit bis zur Behebung zu verkürzen. Die daraus resultierenden betrieblichen Gewinne stärken die Wirtschaftlichkeit der nächsten Generation von Plattformen in den Bereichen Energie, Versorgungsunternehmen und Smart-City-Programme.

EU-NIS2 und US-CISA-Mandate für kritische Infrastrukturen

Der regulatorische Druck hat nun erhebliche finanzielle Konsequenzen: Der überarbeitete NIS2-Rahmen setzt Strafen von bis zu EUR 10 Millionen (USD 11,3 Millionen) für Nichteinhaltung fest, während die CIRCIA-Regel der CISA Meldefristen von 24 bis 72 Stunden durchsetzt. Betreiber in den Bereichen Energie, Transport und Gesundheitswesen beschleunigen daher Plattform-Upgrades, die die automatische Vorfallsdokumentation, Beweissicherung und Prüfpfade ermöglichen. Beschaffungsteams bevorzugen Lösungen, die sofort einsatzbereite Richtlinienvorlagen, rollenbasierte Zugriffskontrolle und Verschlüsselungskontrollen bieten, die mit den europäischen DSGVO-Anforderungen übereinstimmen. Frühe Anwender in der Finanz- und Pharmaindustrie berichten von reibungsloseren Vorstandsgenehmigungen, sobald die Compliance-Automatisierung gegenüber potenziellen Bußgeldern quantifiziert wird. Anbieter mit nativen Richtlinienzuordnungsmaschinen und vorgefertigten Regulierungsdashboards erweitern folglich ihre adressierbare Basis.

Rasche Einführung von KI-Videoanalysen

Unternehmen setzen durchschnittlich 3,7 separate Analyse-Engines ein – von der Gesichtserkennung bis zur Verhaltensanalyse –, was die Ereigniskorrelation über proprietäre Stacks hinweg erschwert. Offene Schichten der physischen Sicherheitsinformationsverwaltung reduzieren den Aufwand für benutzerdefinierte Middleware um 30–40 % und ermöglichen es Sicherheitsverantwortlichen, Algorithmen ohne aufwändige Upgrades auszutauschen. Verkehrsbehörden nutzen Objekterkennungsfeeds zur Automatisierung von Evakuierungsalarmen auf Bahnsteigen, während Rechenzentrumsbetreiber Anomalieerkennung mit Zutrittskontrollprotokollen kombinieren, um Insider-Bedrohungen zu kennzeichnen. Skalierbare GPU-Ressourcen in Cloud-Umgebungen verleiten Endnutzer zusätzlich dazu, rechenintensive Modelle auszulagern. Dieses Zusammenspiel von KI-Spezialisierung und Orchestrierungsflexibilität hebt die Integrationstiefe zu einem Kennzahl auf Vorstandsebene für die digitale Risikominderung.

Asiatische Mega-Transitprojekte

Regionale Regierungen haben USD 1,7 Billionen für neue Schienen- und U-Bahn-Systeme bereitgestellt, was Überwachungsendpunkte und den Koordinationsbedarf zwischen Behörden vervielfacht. Chinas 45 geplante U-Bahn-Bereitstellungen und Indiens USD 23 Milliarden umfassende Investition in den städtischen Nahverkehr erfordern Plattformen, die multimodale Workflows über Schienen-, Bus- und Luftfahrtnetzwerke hinweg unterstützen. Geospatiale Dashboards, die den Sensorstatus auf dynamischen Transportkarten darstellen, helfen Leitstellenaufsehern bei der Priorisierung von Vorfällen und minimieren Betriebsunterbrechungen. Engpässe bei inländischen Systemintegratoren verlängern jedoch die Projektzeitpläne und veranlassen Betreiber, globale Beratungsunternehmen mit schlüsselfertigen Liefermodellen einzusetzen. Die auf Standards basierende Interoperabilität gewinnt daher in Ausschreibungsbewertungen an Bedeutung, um langlebige Projekte zukunftssicher zu gestalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Altsystemen | −2.1% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Lizenzierung und Anpassung | −1.8% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit analogen Alt- und proprietären Systemen

Industrieanlagen und Verkehrsknotenpunkte stützen sich häufig auf proprietäre Protokolle, die vor 15–20 Jahren erstmals eingesetzt wurden, was die Herausforderungen bei der Datennormalisierung erhöht und die Implementierungszeitpläne um bis zu 60 % verlängert. Adapterschichten haben häufig Schwierigkeiten, bandbreitenarme serielle Datenströme in moderne Datenschemata zu übersetzen, was Integratoren dazu zwingt, benutzerdefinierte Konverter zu skripten, die die Gesamtbetriebskosten erhöhen. Energieversorger stehen vor den größten Hürden, da SCADA-Schnittstellen einer offenen API-Exposition widerstehen. Die daraus resultierenden Projektüberschreitungen erschüttern das Vertrauen der Stakeholder und verlangsamen die Einführung in Sektoren, in denen die Ausfalltoleranz nahezu null ist. Anbieter, die vorzertifizierte Treiberbibliotheken und Migrationswerkzeuge anbieten, gewinnen daher einen komparativen Vorteil.[2]Advancis Software & Services GmbH, "Sicherheit erhöhen und Kosten sparen mit einer offenen Plattform für physische Sicherheitsinformationsverwaltung.", securityworldmarket.com

Hohe Vorabkosten für Lizenzierung und Anpassung

Tier-1-Implementierungen erfordern USD 100.000–500.000 an Kernlizenzierung, wobei komplexe Standorte doppelte Ausgaben für professionelle Dienstleistungen verzeichnen. Mittelständische Krankenhäuser und Regionalflughäfen haben Schwierigkeiten, diese Summen mit Investitionsbudgets in Einklang zu bringen, insbesondere wenn qualitative Vorteile wie Lagebewusstsein einer linearen Kapitalrenditeberechnung widerstehen. Die jährliche Wartung, die häufig bei 15–20 % des Lizenzwerts liegt, belastet die Betriebsausgaben zusätzlich. Verwaltete Dienstleistungspakete, die Ausgaben von Investitionskosten auf Betriebskosten verlagern, mildern den Preisschock, doch Finanzvorstände fordern weiterhin transparente Amortisationsmodelle, die an Versicherungsprämienreduzierungen oder Arbeitseffizienz geknüpft sind. Anbieter, die verbrauchsbasierte Preisgestaltung und ergebnisgebundene Verträge präsentieren, erweitern die Trichterkonversionsraten in kostensensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik der Dienstleistungen baut auf der Lösungsbasis auf

Lösungen behielten im Jahr 2025 einen Anteil von 67,40 % am Markt für physische Sicherheitsinformationsverwaltung, gestützt durch unbefristete Lizenzen und Abonnementverlängerungen für Befehls- und Kontrollsoftware. Die durch Lösungen generierte Marktgröße der physischen Sicherheitsinformationsverwaltung wird durch Erneuerungszyklen kritischer Infrastrukturen und Funktionserweiterungen wie KI-Plug-ins und geospatiale Dashboards gestützt.

Verwaltete Dienste werden jedoch mit einem CAGR von 16,25 % wachsen – ein Tempo, das die Kernsoftwarelinie übertrifft. Die Nachfrage ist am stärksten bei Organisationen, denen interne Betreiber für die 24/7-Überwachung, Vorfallspriorisierung und Bedrohungssuche fehlen. Dienstleister nutzen mandantenfähige Architekturen, um Analystenteams über Verträge hinweg zu amortisieren und Kunden vorhersehbare monatliche Ausgaben und Servicegütegarantien anzubieten. Professionelle Dienstleistungen – Beratung, Design und Integration – bilden weiterhin die Grundlage für komplexe Einführungen, insbesondere dort, wo ältere speicherprogrammierbare Steuerungen, Brandmeldepanels und Gebäudemanagementsysteme überbrückt werden müssen. Der Erfolg von Anbietern hängt zunehmend davon ab, Beratungs- und Betriebsleistungen in kohärente ergebnisbasierte Pakete zu bündeln, die Käuferbedenken hinsichtlich Fachkräftemangel und langfristiger Plattformpflege ausräumen.

Nach Bereitstellungsmodell: Cloud-Wachstum übertrifft die On-Premise-Dominanz

On-Premise-Systeme kontrollierten im Jahr 2025 73,20 % der Marktgröße der physischen Sicherheitsinformationsverwaltung, da Betreiber in den Bereichen Versorgungsunternehmen, Verteidigung und Finanzdienstleistungen datensouveräne, luftgespaltene Installationen bevorzugten. Diese Umgebungen integrieren sich häufig direkt mit Notfallsprechanlagen, Zugangstoren und industriellen Steuerungen, die Millisekunden-Latenzen und deterministisches Netzwerkverhalten erfordern.

Cloud-Bereitstellungen werden jedoch mit einem CAGR von 17,55 % wachsen, angetrieben durch die Nachfrage nach elastischer Rechenleistung für KI-Inferenz, zentralisiertes Reporting über verteilte Bestände und vereinfachtes Patch-Management. Frühe Anwender nutzen Cloud-Videoüberwachung, um Speicherkosten auszulagern, und leiten nur Ereignismarkierungen an lokale Edge-Geräte für schnelle Intervention weiter. Hybride Architekturen gewinnen an Bedeutung, bei denen sensible Datenströme vor Ort verbleiben, während Analyse-Dashboards und Pipelines für maschinelles Lernen in regionalen Rechenzentren angesiedelt sind.

Nach Integrationsmethode: API-zentrierte Orchestrierung gewinnt strategische Bedeutung

Die API-basierte Orchestrierung hält im Jahr 2025 einen Anteil von 60,30 %. Sie verdrängt benutzerdefinierte Middleware als bevorzugten Integrationspfad, reduziert den Bereitstellungsaufwand um 30–40 % und ermöglicht den modularen Austausch von Teilsystemen ohne kaskadierende Ausfälle. Moderne Plattformen stellen RESTful-Endpunkte, WebSocket-Streams und ereignisgesteuerte Architekturen bereit, die mit unternehmensweiten Anwendungsintegrationsstrategien übereinstimmen. Diese Designphilosophie vereinfacht das Onboarding neuer Analyse-Engines, Roboterpatrouilleneinheiten und Umgebungssensoren und sichert die Investitionslanglebigkeit.

Middleware ist jedoch das am schnellsten wachsende Segment mit einem CAGR von 16,8 %. Middleware-Adapter bleiben unverzichtbar für analoge CCTV-Systeme und proprietäre Zutrittskontrollpanels, denen direkte Software-Hooks fehlen; ihr Anteil an neuen Verträgen schrumpft jedoch, da Kapitalplaner IP-Erneuerungszyklen beschleunigen. Die Konsistenz in Datenschemata verbessert die nachgelagerte Analyse und ermöglicht es Sicherheitsbetriebszentren, Vorfallsheatmaps, KPI-Dashboards und SLA-Metriken über homogenisierte Ereignisprotokolle zu legen.

Nach Endnutzerbranche: Transport verankert das Volumen, Gesundheitswesen beschleunigt

Transport und Logistik hielten im Jahr 2025 einen Umsatzanteil von 21,60 % am Markt für physische Sicherheitsinformationsverwaltung, was die hohen Investitionen von Flughäfen, Seehäfen und Schienennetzwerken widerspiegelt, die ein synchronisiertes Vorfallsmanagement über weitläufige Anlagen hinweg anstreben. Anwendungsfälle erstrecken sich zunehmend auf betriebliche Kennzahlen wie Verweilzeitanalyse und Ressourcenplanung, was die Plattformbindung vertieft. Öffentlich-private Finanzierungsmodelle, gekoppelt mit nationalen Mandaten für kritische Infrastrukturen, sichern eine stetige Pipeline von Terminalerweiterungen, die die Auftragsbücher der Anbieter stützen.

Das Gesundheitswesen wird bis 2031 einen CAGR von 16,95 % verzeichnen, da Krankenhäuser mit Arbeitsplatzgewalt, Arzneimitteldiebstahl und Patientensicherheitsvorfällen konfrontiert sind. Mehrstöckige Campusanlagen erfordern die Koordination zwischen Säuglingsverfolgungsetiketten, Brandmeldesystemen und Zugangskontrollsystemen in Notaufnahmen, was die Nachfrage nach einheitlichem Lagebewusstsein erhöht.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 34,70 % des globalen Umsatzes im Markt für physische Sicherheitsinformationsverwaltung, gestützt durch föderale Mandate für kritische Infrastrukturen und ausgereifte Systemintegrationsökosysteme. Versicherungsträger, die 15–30 % Prämienanreize für nachweisbare Überwachungsplattformen anbieten, fördern die Einführung zusätzlich, insbesondere bei Colocation-Rechenzentrumsbetreibern und regionalen Versorgungsunternehmen. Die Konvergenz von physischer und cyberbezogener Telemetrie bleibt eine strategische Agenda, wobei 68 % der Sicherheitsverantwortlichen seit 2023 Vorfallsüberschneidungen verzeichnen.

Asien wird voraussichtlich bis 2031 mit einem CAGR von 17,25 % wachsen, angetrieben durch USD 1,7 Billionen in Transit-Megaprojekten und zunehmenden Smart-City-Bereitstellungen. Lokale Behörden priorisieren zentralisiertes Lagebewusstsein, um behördenübergreifende Reaktionen über U-Bahn-Linien, Busterminals und Flughäfen hinweg zu koordinieren. Anbieterstrategien beinhalten zunehmend Joint Ventures mit inländischen Integratoren, um Fachkräftemangel auszugleichen und Beschaffungslokalisierungsregeln einzuhalten. Asien wird innerhalb des nächsten Jahrzehnts Nordamerika in der Marktgröße der physischen Sicherheitsinformationsverwaltung überholen.

Europas Wachstumskurs ist eng mit dem Durchsetzungszeitplan der NIS2-Richtlinie verknüpft, die den Compliance-Umfang auf Tausende wesentlicher und wichtiger Einrichtungen ausweitet. Sicherheitsverantwortliche setzen Plattformen ein, die die automatische Vorfallsmeldung, Beweisarchivierung und rollenbasierte Eskalation zur Erfüllung regulatorischer Anforderungen ermöglichen. Die Präferenz für offene Standards ist ausgeprägt und spiegelt die vielfältigen installierten Basen in den Mitgliedstaaten wider. Nachhaltigkeit entwickelt sich zu einem Beschaffungskriterium, wobei von Einführungen der physischen Sicherheitsinformationsverwaltung erwartet wird, dass sie Energiemanagement-Erkenntnisse integrieren und zu unternehmensweiten ESG-Offenlegungen beitragen.

Regulatorisches Umfeld

Die Regulierung nimmt zunehmend Einfluss auf die PSIM-Beschaffung, da Plattformen zu Bestandteilen geprüfter cyber-physischer Kontrollumgebungen werden. In der Europäischen Union erweitert der Cyber Resilience Act (Verordnung (EU) 2024/2847) die Erwartungen an Security-by-Design, Schwachstellenmanagement und Lebenszyklusunterstützung auf Produkte mit digitalen Elementen und prägt damit die Härtung von PSIM-Systemen, Update-Praktiken und die geforderte Dokumentation an kritischen Standorten und in Großunternehmen. In den Vereinigten Staaten verankern föderale Kontrollbaselines wie NIST SP 800-53 Rev. 5 sowie Leitlinien zu PIV-fähigen physischen Zugangskontrollsystemen (E-PACS) weiterhin die Anforderungen an die Integration von Zugangskontrollen, Identitätssicherung und beweiskräftige Protokollierung in regierungsnahen Implementierungen.

Standortsicherungs- und Branchenstandards fungieren zudem als Gatekeeper für Implementierungen in kritischen Infrastrukturen. Die Bewertungen der britischen National Protective Security Authority (NPSA) im Rahmen der Cyber Assurance of Physical Security Systems (CAPSS) bieten einen Zusicherungsweg für physische Sicherheitssysteme in sensiblen Umgebungen und stärken die Erwartungen an Cybersicherheitslage, Resilienz und Lieferkettensicherung. Parallel dazu wird NFPA 3000 (Ausgabe 2024) zunehmend in der US-Sicherheitsplanung von Einrichtungen und der Vorfallsbereitschaft referenziert, was die Nachfrage nach PSIM-Funktionen unterstützt, die koordinierte Arbeitsabläufe, Vorfalldokumentation und Nachberichterstattung über Umgebungen mit mehreren Anbietern hinweg abwickeln.

Wertschöpfungskettenanalyse

Die PSIM-Wertschöpfungskette beginnt bei vorgelagerten Anbietern von Sicherheitsgeräten und -subsystemen (Videoüberwachung, Zugangskontrolle, Einbruchmeldung, Brand- und Gebäudesysteme sowie IoT-Sensoren), die heterogene Ereignisse und Telemetriedaten erzeugen. Die Kern-PSIM-Softwareanbieter agieren auf der Orchestrierungsebene, wo standardisierte Ereignismodelle, offene APIs und Konnektorbibliotheken die Integrationsgeschwindigkeit und die Fähigkeit zur Datennormalisierung für Command-and-Control-Dashboards, Fallmanagement und Prüfpfade bestimmen. Die Implementierung erfolgt typischerweise durch Systemintegratoren und Fachberater, die Standortbewertungen, Design, Konnektorkonfiguration, Zuordnung von Workflow-Playbooks und Cybersicherheitshärtung durchführen, gefolgt von einer Validierung in Betriebsumgebungen, in denen der Umgang mit Degraded-Mode-Betrieb und hohe Verfügbarkeit erforderlich sind.

Nachgelagert treiben Managed- und Support-Services zunehmend den laufenden Wert, indem sie 24/7-Überwachung, Vorfall-Triage, Wartung und Patching über verteilte Umgebungen hinweg bereitstellen, insbesondere für Betreiber im Transport-, Behörden- und Kritische-Infrastruktur-Bereich. Partnerschaften zwischen benachbarten Plattformanbietern wirken ebenfalls als Kanalfaktor. So gaben TKH Security und Nanodems (Februar 2025) eine strategische Partnerschaft zur Integration ihrer VMS- und PSIM-Software bekannt, was verdeutlicht, wie Interoperabilitätsvereinbarungen zwischen Anbietern die Integrationsreibung für Käufer verringern und Multi-Produkt-Implementierungen beschleunigen können.

Wettbewerbslandschaft

Der Markt für physische Sicherheitsinformationsverwaltung weist eine moderate Fragmentierung auf, wobei diversifizierte Gebäudeautomatisierungsführer, spezialisierte Anbieter von physischer Sicherheitsinformationsverwaltung und IT-Dienstleister um Marktanteile konkurrieren. Genetec, Johnson Controls und Hexagon nutzen gefestigte Kundenbeziehungen und globale Kanalreichweiten, um ihre Marktstellung zu schützen, indem sie Video-Management- und Zutrittskontrollsuiten in Unternehmensabonnements bündeln. Boutique-Spezialisten wie Qognify und CNL Software differenzieren sich durch tiefe Domänenvorlagen und schnelle Integrationswerkzeuge, die die Wertschöpfungszeit in den Bereichen Transport und Gesundheitswesen verkürzen.

Strategische Partnerschaften beschleunigen Produkt-Roadmaps und den Marktzugang. Die Allianz von CNL Software mit Cepton bringt LiDAR-gestützte 3D-Perimetererkennung in seine Orchestrierungsschicht ein und stärkt die Wertversprechen für Rechenzentren und Flughafenperimeter.[3]CNL Software, "Die PSIM-Software IPSecurityCenter von CNL Software bietet Sicherheitsmanagement für ein südafrikanisches Krankenhaus.", securityinformed.comDie Cloud-Einführung katalysiert die Zusammenarbeit zwischen Herausgebern von physischer Sicherheitsinformationsverwaltung und Anbietern von Videoüberwachung als Dienst.

Investitionsprioritäten konzentrieren sich auf KI-Erweiterung und cloudnative Architekturen. Anbieter integrieren Echtzeit-Inferenzmaschinen, automatisierte Playbooks und vorausschauende Wartung in Basislizenzierungen und schaffen Upselling-Pfade in erweiterte Analyse-Tiers. Gleichzeitig beschleunigt die Migration zu containerisierten Mikrodiensten DevOps-Zyklen und ermöglicht zweiwöchentliche Funktionsupdates, die mit sich schnell entwickelnden Bedrohungslandschaften Schritt halten.

Branchenführer im Bereich physische Sicherheitsinformationsverwaltung

Johnson Controls International PLC

Genetec Inc.

Qognify Inc.

Verint Systems Inc.

Vidsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Staatlich geführte Standardisierung und große, formale Beschaffungen schaffen Freiraum für PSIM-Anbieter, die Interoperabilität, Cybersicherheitskontrollen und Resilienz in missionskritischen Umgebungen dokumentieren können. Im Juni 2026 veröffentlichte die U.S. General Services Administration ADM 3490.1, mit dem grundlegende Mindestsicherheitsstandards für Videoüberwachungssysteme (VSS) und Einbruchmeldesysteme (IDS) in bundeseigenen Einrichtungen festgelegt wurden. Dies erhöht die Bedeutung zentralisierter Überwachung, Nachweisaufbewahrung und richtlinienkonformer Arbeitsabläufe über Standorte mit mehreren Liegenschaften hinweg. Ebenso veröffentlichte das U.S. Department of State im April 2026 eine Ausschreibung (19AQMM26N0033) zur Einholung von Fähigkeitsinformationen für eine global eingesetzte PSIM-Plattform, die Enterprise-VMS, Zugangskontrolle, IDS und 3D-Kartierung mit Anforderungen an hohe Verfügbarkeit (über 99,9 % Betriebszeit) integriert. Die Ausschreibung deutet auf eine Nachfrage nach resilienten Architekturen hin, die globale Betriebsabläufe und komplexe Integration unterstützen.

Technologie- und Umsetzungschancen konzentrieren sich auf Modularität und Datenkonsistenz statt auf einfache Geräteanbindung. Käufer priorisieren Interoperabilität zwischen mehreren Anbietern, standardisierte Ereignismodelle und klare Betriebslogik, um Anbieterbindung zu reduzieren und Edge-Analytik dort einzubinden, wo Latenz- und Bandbreitenbeschränkungen die zentralisierte Verarbeitung einschränken. Anbieter, die lokale Standortautonomie (Degraded-Mode-Betrieb), governance-taugliche Prüfpfade und Compliance-Ausrichtung – einschließlich europäischer Cyberanforderungen und nationaler Zertifizierungsregime wie ANSSI in Frankreich – nachweisen können, sind besser positioniert, um die Nachfrage aus regulierten Branchen in wiederholbare Vorlagen für Verkehrsknotenpunkte, Gesundheitsnetzwerke und Standorte kritischer Infrastruktur umzuwandeln.

Aktuelle Branchenentwicklungen

- März 2026: Johnson Controls stellte auf der ISC West 2026 die nächste Generation von Zugangskontroll- und Videolösungen vor und erweiterte damit sein Portfolio für Enterprise- und Gewerbeimplementierungen. Die Neuveröffentlichungen stärken die durchgängige Integration über Einbruch-, Zugangs- und Video-Subsysteme hinweg und verbessern die adressierbare Integrationsfläche für PSIM und einheitliche Command-Workflows in Umgebungen mit mehreren Standorten.

- Februar 2026: Genetec stellte Cloudlink 2210 vor, ein cloudverwaltetes Gerät für physische Sicherheitsimplementierungen im Unternehmensmaßstab, mit weltweitem Versandbeginn ab Mai 2026 geplant. Die Produktrichtung unterstützt hybride Architekturen, indem bestehende On-Premise-Geräte mit cloudverwaltetem Betrieb verbunden werden, was der Nachfrage der Käufer nach zentralisiertem Management ohne vollständigen Infrastrukturaustausch entspricht.

- März 2025: Google Cloud erweiterte sein Risk Protection Program in Partnerschaft mit Beazley und Chubb auf 30 EMEA-Märkte und verknüpfte Versicherungsangebote mit Sicherheitsimplementierungen und Risikokontrollen. Dieser Schritt stärkte die Rolle nachweisbarer Überwachung, Berichterstattung und Kontrollautomatisierung als Beschaffungskriterien und förderte die PSIM-Einführung in regulierten und risikosensiblen Organisationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst PSIM-Softwareplattformen, die physische Sicherheits- und verwandte Gebäudesysteme verbinden und Ereignisse anschließend in eine einheitliche Kommandoschnittstelle für Überwachung, Korrelation, Reaktionsabläufe und Berichterstattung überführen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen eigenständige Hardware, reine Videomanagementsysteme und eigenständige Identitätsmanagement-Software aus, die nicht als Teil einer PSIM-Plattform verkauft wird.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Video- / Vorfallsmanagement

- Integration der Zutrittskontrolle

- Befehls- und Kontroll-Dashboards

- Fall- und Beweismanagement

- Dienstleistungen

- Professionelle Dienstleistungen (Beratung, Design und Integration)

- Verwaltete Dienste und Support

- Lösungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Integrationsmethode

- API-basierte Orchestrierung

- Middleware / Adapterschicht

- Nach Endnutzerbranche

- BFSI

- Regierung und Verteidigung

- Transport und Logistik

- Flughäfen

- Seehäfen

- Schiene und U-Bahn

- Energie und Versorgungsunternehmen

- Einzelhandel

- Gesundheitswesen

- Fertigung und Industrie

- Bildung

- IT und Telekommunikation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, Marktgrenzen festzulegen und Annahmen zu verankern, die später in Interviews überprüft wurden. Wir haben öffentliche Quellen wie Leitlinien des U.S. DHS und NIST, öffentliche Sicherheitsstatistiken des FBI und der BJS, relevante Vorschriften zur Transport- und Luftfahrtsicherheit sowie Normungsgremien geprüft, die die Interoperabilität physischer Sicherheitssysteme beeinflussen.

Wir stützten uns außerdem auf Unternehmensmeldungen, Investorenpräsentationen, Ausschreibungsportale und vertrauenswürdige Presseberichte, um Kaufzyklen, typische Implementierungsmuster und die Art der Bündelung von PSIM mit Dienstleistungen zu verstehen. In einigen Fällen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken zur Verfolgung der Produktrichtung sowie Datenbanken für Verträge und Ausschreibungen, um größere Kommandozentralenprojekte und den Zeitpunkt von Aktualisierungen zu erkennen. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen geprüft, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit PSIM-Käufern, Systemintegratoren sowie Produkt- und Umsetzungsverantwortlichen, die Plattformimplementierungen und -erneuerungen betreuen. Die Rückmeldungen der Befragten wurden genutzt, um zu bestätigen, was als PSIM-Umsatz gezählt wird (Lizenzen, Abonnements, eingebettete Analytik und eng gebündelte Konfigurationsdienstleistungen), und um die regionale Dynamik in APAC, EMEA und Amerika vor der Fertigstellung des Modells einem Stresstest zu unterziehen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 51% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 35% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 52% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der den adressierbaren PSIM-Nachfragepool anhand von Ausgabensignalen für physische Sicherheitssoftware und den Anteil der Standorte, die eine Multisystem-Ereigniskorrelation benötigen, rekonstruiert, gefolgt von regionalen Adoptionsprüfungen. Sobald die Gesamtzahl gebildet ist, wird sie mit selektiven Bottom-Up-Näherungen abgeglichen, etwa mit gesampelten Deal-Größen aus Integrator-Kanalprüfungen, typischen Lizenz- oder Abonnementstufen für Kommandozentralen und einer Plausibilitätsprüfung der Lieferantenumsätze, soweit Offenlegungen dies erlauben.

Wichtige Eingabegrößen, die das Modell beeinflussen, sind die installierte Basis von zu vereinheitlichenden Videoüberwachungs- und Zugangskontrollsystemen, das Tempo der Modernisierung hin zu zentralisierten Kommandozentralen, die Präferenz für Cloud gegenüber On-Premises, die durchschnittliche Preisentwicklung der Plattformen (Mix aus Lizenz und Abonnement) sowie der Anteil der Projekte, die mit kritischer Infrastruktur und Verkehrsknotenpunkten verbunden sind. Wo Daten lückenhaft sind, werden Bandbreiten verwendet, die anhand von Interview-Rückmeldungen eingeengt und anschließend gegen Beschaffungsmuster und Implementierungszeitpläne überprüft werden.

Für die Prognose verwenden wir eine Szenarioanalyse mit einem zentralen Fall, der sich daran orientiert, wie schnell große Standorte Arbeitsabläufe standardisieren, wie sich Beschaffungszyklen verkürzen oder verlängern und wie der Abonnementanteil im Zeitverlauf zunimmt. Die Szenarien werden anschließend regional angepasst, basierend auf dem lokalen Digitalisierungstempo und der von Primärbefragten mitgeteilten Sichtbarkeit der Programmfinanzierung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich Anbieterkommentaren, Ausschreibungsaktivitäten und implizierten Volumina großer Kommandozentralenimplementierungen. Ausreißer werden markiert, wenn Wachstumsraten oder Preisannahmen von den Angaben der Befragten abweichen, und diese Punkte werden vor der Freigabe erneut überprüft.

Es folgt eine mehrstufige Überprüfung, bei der ein weiterer Analyst die Geltungsbereichsregeln, die Berechnungen und die Übereinstimmung der Eingaben mit bekannten Adoptionsmustern prüft. Ändert sich eine wesentliche Annahme oder bleibt eine Lücke bedeutsam, kontaktieren wir die Quellen erneut, um sie zu schließen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn wichtige Ereignisse Budgets, Vorschriften oder den Implementierungszeitpunkt beeinflussen, und eine abschließende Aktualitätsprüfung wird unmittelbar vor der Auslieferung durchgeführt.

Vergleich der Marktgröße für physisches Sicherheitsinformationsmanagement von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte PSIM-Marktwerte unterscheiden sich häufig, weil Teams die Grenze um unterschiedliche Umsatzposten ziehen und dann unterschiedliche Adoptionsgeschwindigkeiten auf Implementierungen an großen Standorten anwenden. Unterschiede zeigen sich auch, wenn das Basisjahr nicht identisch ist oder wenn der Zeitpunkt der Währungsumrechnung und der Umgang mit der Inflation nicht klar angegeben werden.

Die Hauptlücke ergibt sich daraus, ob benachbarte Plattformen wie eigenständige VMS- und Identitätstools in die Gesamtsumme eingerechnet werden. Mordor Intelligence zählt PSIM nur dann, wenn die Plattform die Ereigniskorrelations- und Kommandoebene darstellt und die zugehörigen Dienstleistungen untrennbar vom Plattformvertrag sind. Ein weiterer Einflussfaktor ist die angenommene Geschwindigkeit, mit der Abonnements Lizenzen ersetzen, was die Prognose schnell nach oben treiben kann, wenn ein Erneuerungszuwachs ohne Abgleich mit Beschaffungszyklen und Implementierungsvorlaufzeiten angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,24 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,72 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint einen breiteren Smart-City-Programmumfang zu erfassen, der angrenzende Software und Projektdienstleistungen über die PSIM-Kommandoebene hinaus einbeziehen kann. |

| Branchendatensatz B | 4,86 Mrd. USD (2024) | Wird im Rahmen eines breiteren Kontexts physischer Sicherheitssysteme ausgewiesen, was die Gesamtsummen aufblähen kann, wenn PSIM mit benachbarten Systemsoftware-Kategorien gruppiert und nicht nach Plattformfunktion getrennt wird. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch den Umfang des Geltungsbereichs und die Jahresausrichtung und nicht durch einfache Rechenunterschiede. Indem der Umsatz an die PSIM-Plattformfunktionalität gebunden bleibt und Adoptions- sowie Preisannahmen gegen Rückmeldungen von Käufern und Integratoren geprüft werden, bleiben die Schritte der Größenbestimmung nachvollziehbar und für zukünftige Aktualisierungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das starke Wachstum des Marktes für physische Sicherheitsinformationsverwaltung an?

Einheitliche Sensororchestrierung, strengere regulatorische Mandate und KI-gestützte Analysen überzeugen Betreiber, isolierte Tools durch integrierte Befehlsplattformen zu ersetzen, die Compliance und Risikominderung verbessern.

Welche Region wird zwischen 2026 und 2031 am schnellsten wachsen?

Asien wird voraussichtlich einen CAGR von 17,25 % verzeichnen, gestützt durch USD 1,7 Billionen in Verkehrsinfrastrukturprojekten und umfangreichen Smart-City-Programmen.

Warum gewinnen verwaltete Dienste in der Branche der physischen Sicherheitsinformationsverwaltung an Bedeutung?

Organisationen ohne 24/7-Sicherheitsbetriebszentren lagern Überwachung und Vorfallsreaktion an Dienstleister aus und tauschen hohe Kapitalausgaben gegen vorhersehbare Betriebsausgaben.

Wie beeinflussen neue Vorschriften die Plattformeinführung?

Rahmenwerke wie die EU-NIS2-Richtlinie und US-CISA-Mandate verhängen hohe Strafen für Nichteinhaltung und veranlassen Betreiber kritischer Infrastrukturen, automatisierte Vorfallsdokumentations- und Meldefähigkeiten einzusetzen.

Welche Herausforderungen verlangsamen die Einführung der physischen Sicherheitsinformationsverwaltung?

Hohe Vorabkosten für Lizenzierung und die Notwendigkeit, ältere analoge Systeme zu integrieren, können Projektzeitpläne um bis zu 60 % verlängern und die Kosten um etwa 35 % erhöhen, insbesondere in ausgereiften Einrichtungen.

Seite zuletzt aktualisiert am: