Marktgröße und Marktanteil für neuronale Netzwerksoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

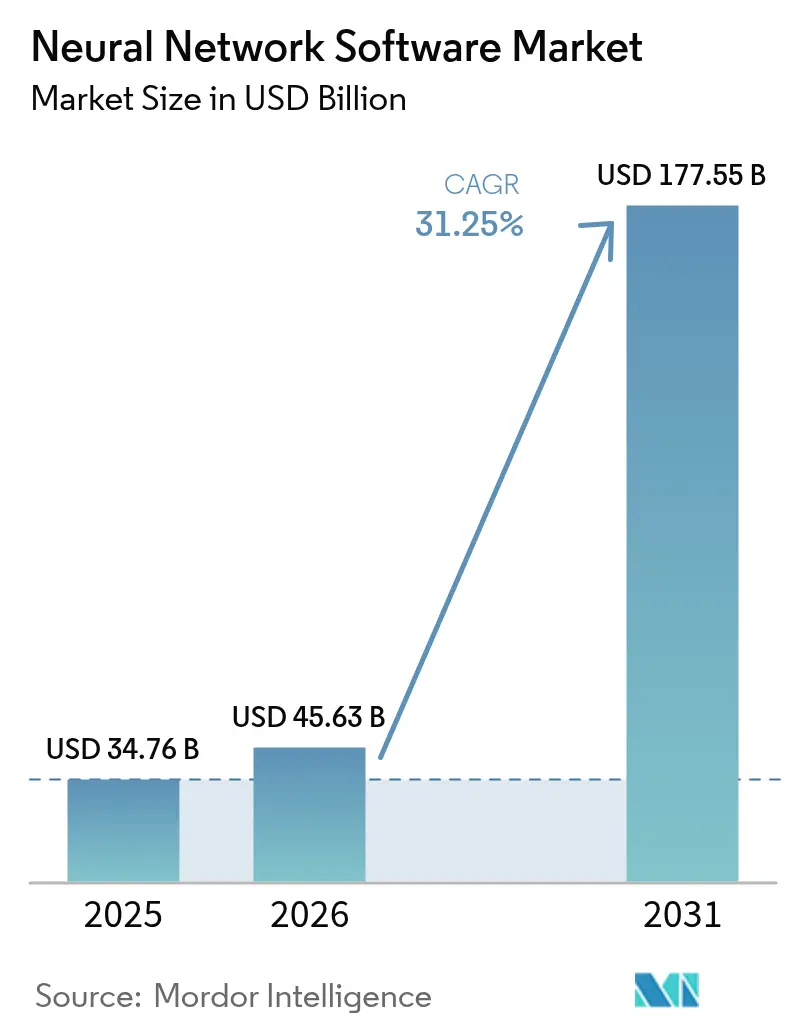

| Marktgröße (2026) | 45.63 Milliarden US-Dollar |

| Marktgröße (2031) | 177.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.25% CAGR |

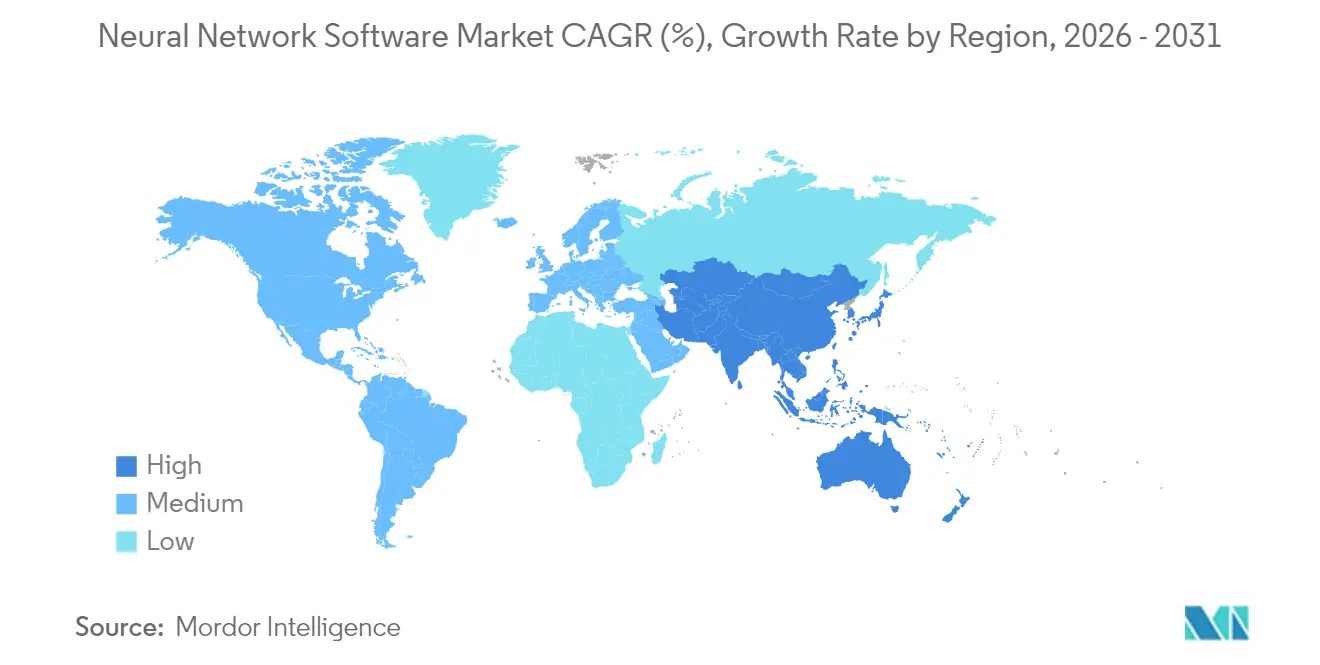

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neuronale Netzwerksoftware von Mordor Intelligence

Die Marktgröße für neuronale Netzwerksoftware wird im Jahr 2026 auf 45,63 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 34,76 Milliarden USD, mit Projektionen für 2031 von 177,55 Milliarden USD, was einem Wachstum von 31,25 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion beschleunigt sich, da Unternehmen von Machbarkeitsnachweisen zu vollständigen Rollouts übergehen, unterstützt durch Sovereign-AI-Programme, Foundation-Model-Ökosysteme und Cloud-Plattformen, die Adoptionsbarrieren senken. Der Umsatzsprung von OpenAI von 5,5 Milliarden USD im Dezember 2024 auf 10 Milliarden USD im Juni 2025 verdeutlicht die steigende kommerzielle Nachfrage nach groß angelegten Einsätzen neuronaler Netzwerke. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, da China, Japan, Indien und Südkorea große Sprachmodelle lokalisieren und nationale KI-Clouds aufbauen. Komponententrends zeigen, dass Software-Tools den Mehrheitsanteil behalten, während Dienstleistungen schneller expandieren, da Unternehmen Integrations- und Optimierungsexpertise suchen. Der Wettbewerb intensiviert sich weiter, da Cloud-Hyperscaler, Unternehmens-Softwareanbieter und spezialisierte KI-Unternehmen darum wetteifern, sich durch Modelleffizienz, Governance und branchenspezifische Lösungen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

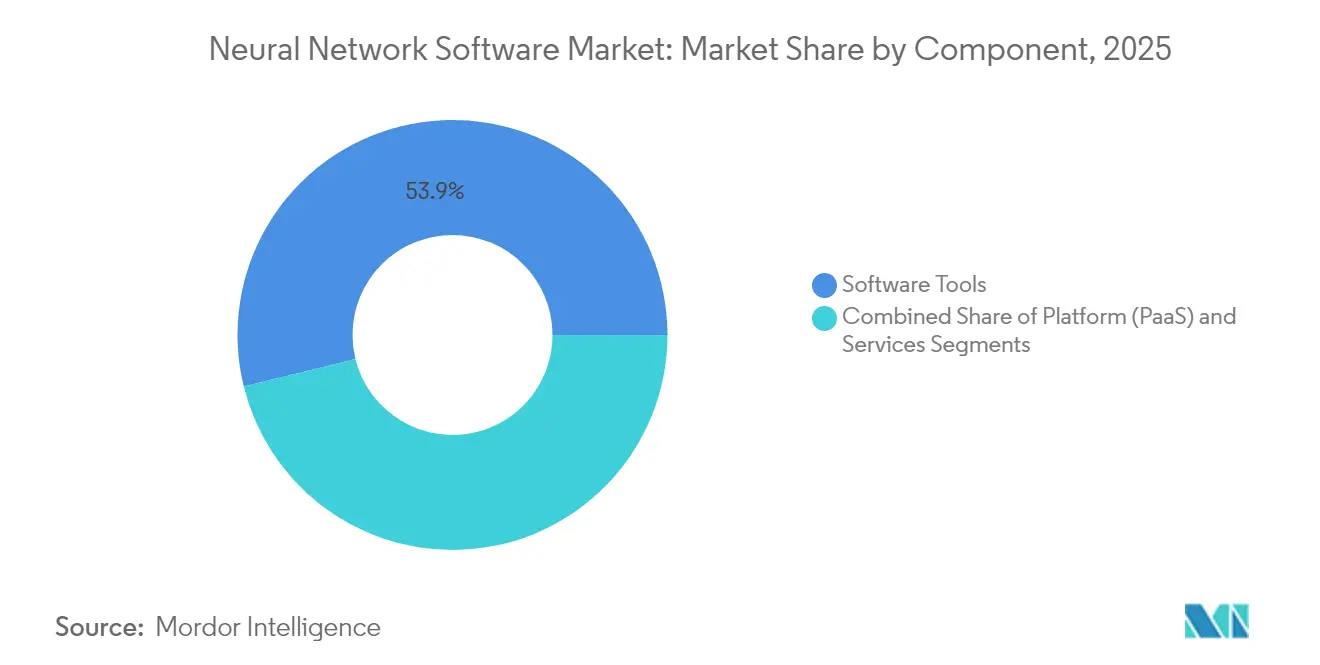

- Nach Komponente hielten Software-Tools im Jahr 2025 einen Anteil von 53,85 % am Umsatz, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 34,15 % wachsen werden.

- Nach Bereitstellungsmodus dominierten Cloud-Lösungen im Jahr 2025 mit einem Marktanteil von 60,65 % am Markt für neuronale Netzwerksoftware, während hybride Architekturen bis 2031 voraussichtlich mit einer CAGR von 33,6 % wachsen werden.

- Nach Typ führte Data-Mining und Archivierung im Jahr 2025 mit einem Umsatzanteil von 38,15 %; Optimierungssoftware wird bis 2031 voraussichtlich mit einer CAGR von 33,1 % wachsen.

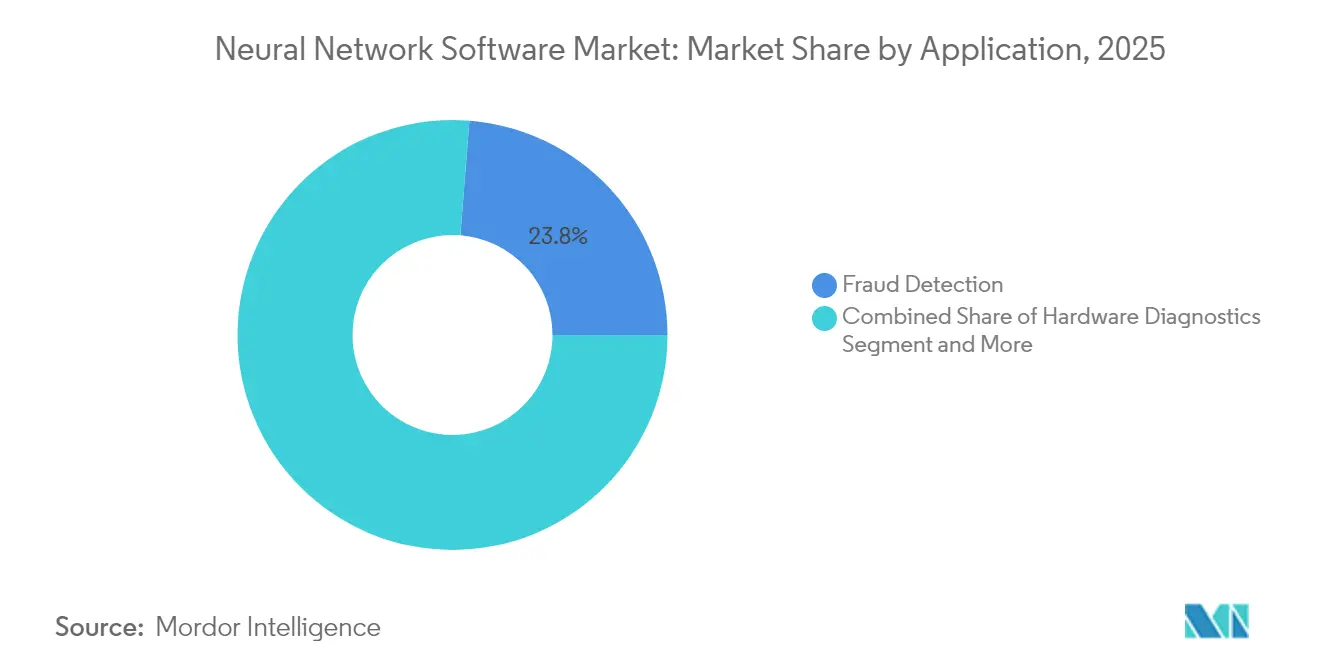

- Nach Anwendung entfielen im Jahr 2025 23,75 % des Umsatzes auf die Betrugserkennung; für die vorausschauende Wartung wird bis 2031 eine CAGR von 34,4 % prognostiziert.

- Nach Endnutzer-Branche repräsentierte BFSI im Jahr 2025 einen Anteil von 23,05 % an der Marktgröße für neuronale Netzwerksoftware, während das verarbeitende Gewerbe voraussichtlich mit einer CAGR von 33,4 % bis 2031 wachsen wird.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,65 %; für den asiatisch-pazifischen Raum wird die höchste CAGR von 34,6 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für neuronale Netzwerksoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-basierte KI-Plattformen demokratisieren neuronale Netzwerke | +8.2% | Global, stärkere Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach prädiktiver Analytik | +7.5% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤2 Jahre) |

| Wachsende Verfügbarkeit von Big Data und GPUs | +6.8% | Nordamerika und asiatisch-pazifischer Raum als Kern, gedämpft durch Angebotsengpässe | Mittelfristig (2–4 Jahre) |

| Foundation-Modelle schaffen neue Toolchain-Nachfrage | +5.9% | Global, konzentriert in technologisch fortschrittlichen Regionen | Langfristig (≥4 Jahre) |

| Open-Source-Modell-Marktplätze beschleunigen die Akzeptanz | +4.1% | Global, besonders stark in Entwickler-Communities | Kurzfristig (≤2 Jahre) |

| Sovereign-AI-Initiativen benötigen lokale Stacks für neuronale Netzwerke | +3.7% | Europa, asiatisch-pazifischer Raum und ausgewählte Schwellenmärkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-basierte KI-Plattformen demokratisieren den Zugang

Die Ausgaben von Unternehmen für generative KI steigen im Jahr 2025 um 30 %, da mittelständische Unternehmen verwaltete Plattformen einsetzen, die Kapitalbarrieren beseitigen. Red Hats Übernahme von Neural Magic fügt seiner Hybrid-Cloud-Suite optimierte Inferenzbibliotheken hinzu und ermöglicht effiziente Einsätze innerhalb privater Cluster. [1]Red Hat, "Red Hat gibt endgültige Vereinbarung zur Übernahme von Neural Magic bekannt," redhat.com Rackspaces KI-Anywhere-Dienst bündelt vorgefertigte Modelle mit vorhersehbarer Abonnementpreisgestaltung und macht komplexe Architekturen neuronaler Netzwerke für Unternehmen ohne interne Expertise erreichbar. [2]Rackspace Technology, "KI-Leistung in der privaten Cloud mit Rackspace KI verbessern," rackspace.com Googles Gemini-Familie erweitert die Demokratisierung, indem Text-zu-Bild- und Videogenerierungs-APIs in Standard-Cloud-Konsolen eingebettet werden, sodass Entwickler multimodale Inferenz ohne spezielle Infrastruktur testen können. Diese Plattformbewegungen reduzieren die Zeit bis zur Wertschöpfung und erweitern den Markt für neuronale Netzwerksoftware auf neue Unternehmensanwender.

Steigende Unternehmensnachfrage nach prädiktiver Analytik

Hersteller wechseln von reaktiver zu proaktiver Wartung, da neuronale Netzwerke eine Genauigkeit von 94 % bei der Fehlererkennung erreichen. Das BMW-Werk in Regensburg verhindert durch die Analyse vorhandener Komponentendaten jährlich über 500 Minuten Montageunterbrechungen und bestätigt damit einen starken ROI in industriellen Kontexten. [4]BMW Group, "Intelligente Wartung mit Künstlicher Intelligenz," press.bmwgroup.com General Motors reduzierte unerwartete Ausfallzeiten um 15 % und sparte jährlich 20 Millionen USD, nachdem IoT-Sensoren mit KI-gesteuerten Planungsmaschinen verknüpft wurden. Finanzinstitute sehen parallele Vorteile, wobei hybride Deep-Learning-Modelle 98,7 % der betrügerischen Zahlungen erkennen. Solche klaren wirtschaftlichen Vorteile beschleunigen die Software-Beschaffungszyklen und erhöhen die Erwartungen an schnellen Einsatz-Support von Anbietern.

Wachsende Verfügbarkeit von Big Data und GPUs

Die globale KI-Rechenkapazität wird bis 2027 voraussichtlich um das Zehnfache wachsen, unterstützt durch Chip-Knotenfortschritte und fortschrittliche Verpackung, doch das Angebot bleibt knapp, da NVIDIA 88 % des diskreten GPU-Volumens kontrolliert und auf begrenzte CoWoS-Linien angewiesen ist. Knappheit schafft einen zweigeteilten Hardwaremarkt, in dem ressourcenreiche Unternehmen Frontier-Modelle verfolgen, während andere auf kleinere Architekturen angewiesen sind. Intels Arc-GPUs, kombiniert mit PyTorch, senken die Einstiegskosten und erweitern die Hardwareauswahl. Das Nettoergebnis ist eine anhaltende Kapazitätserweiterung, aber auch ein gesteigertes Interesse an effizienter Modellkomprimierung, die die Leistung bei begrenzten Ressourcen hoch hält und den Schwung des Marktes für neuronale Netzwerksoftware aufrechterhält.

Foundation-Modelle schaffen neue Toolchain-Nachfrage

Databricks' DBRX zeigt, wie offene Foundation-Modelle es Unternehmen ermöglichen, auf proprietären Daten zu feinabstimmen und dabei das Eigentum zu behalten, wodurch Kosten für Anbieterabhängigkeit gesenkt werden. TorchTitan erreicht ein um 65 % schnelleres Training auf 128 GPUs und unterstreicht den Bedarf an verteilter Trainingsorchestrierung. Governance-Schichten reifen parallel heran; IBM watsonx.governance automatisiert Compliance-Prüfpunkte gemäß dem EU-KI-Gesetz und stellt sicher, dass Modelle Transparenzanforderungen erfüllen. [3]IBM-Mitarbeiter, "IBM watsonx.governance," IBM, ibm.com Diese spezialisierten Toolchains schaffen neue Umsatzpools in den Bereichen MLOps, Beobachtbarkeit und Richtlinien-Engines und erweitern den Fußabdruck des Marktes für neuronale Netzwerksoftware.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Deep-Learning-MLOps-Talenten | -4.8% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Governance-Belastungen | -3.2% | Europa (DSGVO) mit wachsendem globalem Einfluss | Langfristig (≥4 Jahre) |

| Volatilität der GPU-Lieferkette treibt Kosten in die Höhe | -2.9% | Global, konzentrierte Auswirkungen auf rechenintensive Anwendungen | Kurzfristig (≤2 Jahre) |

| Energie- und ESG-Prüfung von Trainingsworkloads | -1.7% | Entwickelte Märkte mit Durchsetzung von Nachhaltigkeitsmandaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Deep-Learning-MLOps-Talenten

Nur 28 % der KI-Anwender beschäftigen dedizierte MLOps-Ingenieure, und 75 % der europäischen Arbeitgeber hatten im Jahr 2024 Schwierigkeiten, KI-Stellen zu besetzen, was eine anhaltende Qualifikationslücke aufzeigt. Technologiegiganten liefern nun Zertifizierungslehrpläne, um die Umschulung zu beschleunigen, doch die Lehrpläne können mit den schnellen Framework-Änderungen nicht mithalten. Ohne ausreichend Fachkräfte zur Operationalisierung von Modellen verlängern sich die Einsatzzeiträume und die Dienstleistungserlöse steigen, was die kurzfristigen Gewinne des Marktes für neuronale Netzwerksoftware begrenzt, auch wenn die Nachfrage wächst.

Datenschutz- und Governance-Belastungen

Das EU-KI-Gesetz führt obligatorische Risikobewertungen und Offenlegungspflichten ein, was den Compliance-Aufwand erhöht. Finanzinstitute in Asien meiden KI für Aufgaben zur Bekämpfung von Geldwäsche, da Altsysteme keine Datenherkünftstests bestehen können. Die DSGVO verpflichtet zudem zu datenschutzerhaltender Inferenz, was Investitionen in Modellüberwachung und synthetische Datentechniken fördert. Kleinere Unternehmen sehen sich höheren proportionalen Kosten gegenüber, was die frühe Akzeptanz trotz starkem Interesse entmutigt und damit die Expansion des Marktes für neuronale Netzwerksoftware dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarestabilität und Aufschwung bei Dienstleistungen

Software-Frameworks, Bibliotheken und AutoML-Suiten lieferten im Jahr 2025 53,85 % des Umsatzes und unterstreichen ihre Rolle als strukturelles Rückgrat des Marktes für neuronale Netzwerksoftware. Kern-Entwicklungskits wie TensorFlow, PyTorch und JAX bleiben unverzichtbar, doch Käufer verlangen zunehmend schlüsselfertige Module, die Experimentierzyklen verkürzen. Dienstleistungen, einschließlich professioneller Beratung und verwalteter Betrieb, wachsen mit einer CAGR von 34,15 %, da Unternehmen Integration, Feinabstimmung und Lebenszyklusmanagement auslagern.

Verwaltete Dienste erzielten inkrementelle Gewinne in Höhe von 34,2 % der Marktgröße für neuronale Netzwerksoftware im Jahr 2025, da Cloud-Anbieter KI-Spezialisten in Abonnementpakete integrierten, um die Zeit bis zur Produktion zu beschleunigen. Professionelle Serviceteams reagieren auf branchenspezifische Bedürfnisse – z. B. Compliance bei der Bildgebung im Gesundheitswesen – und steigern damit den Dienstleistungsanteil weiter. Im Prognosezeitraum wird die Differenzierung der Anbieter von der Tiefe des Fachwissens und der ergebnisbasierten Preisgestaltung abhängen, nicht nur von der Lizenzierung.

Nach Bereitstellungsmodus: Hybride Flexibilität unterstützt Sovereign AI

Die öffentliche Cloud behielt im Jahr 2025 einen Marktanteil von 60,65 % am Markt für neuronale Netzwerksoftware, da Hyperscaler elastische Rechenkapazität für Training und Inferenz anbieten. Unternehmen nutzen GPU-Cluster auf Abruf und vermeiden so Vorabinvestitionen. Doch Souveränität, Latenz und regulatorische Anforderungen verlagern das Wachstum hin zu hybriden Einsätzen, die bis 2031 mit einer CAGR von 33,6 % prognostiziert werden.

Hybride Architekturen ermöglichen es, Daten vor Ort oder in privaten Clouds zu speichern, während das Modelltraining in skalierbaren öffentlichen Umgebungen stattfindet. Finanzdienstleister und Gesundheitsdienstleister übernehmen diese Topologie, um sensible Daten zu schützen und gleichzeitig die Cloud-Skalierung zu nutzen. Der zunehmende Einsatz von vertraulichem Computing und föderiertem Lernen wird die hybride Nachfrage verstärken und die Ressourcenplanung für Anbieter neu gestalten.

Nach Typ: Optimierungs-Engines gewinnen an Dynamik

Data-Mining- und Archivierungsanwendungen kontrollierten im Jahr 2025 38,15 % des Umsatzes, was die etablierte Nutzung zur Mustererkennung in großen Datensätzen widerspiegelt. Visualisierungs- und Analyse-Dashboards übersetzen die Ausgaben neuronaler Netzwerke in umsetzbare Erkenntnisse für Geschäftsanwender und festigen ihren Platz in Analyse-Stacks.

Optimierungssoftware wächst am schnellsten mit einer CAGR von 33,1 % und zielt auf Lieferkettenrouting, Produktionsplanung und Ressourcenzuweisung ab. Die frühe Einführung in Automobilmontagelinien zeigt, dass prädiktive Algorithmen Rüstzeiten und Ausschussraten reduzieren und direkte Kosteneinsparungen erzielen. Da sich schlanke Fertigung und ESG-Ziele annähern, wird die Nachfrage nach Optimierungsmodulen dem Markt für neuronale Netzwerksoftware neue Schichten hinzufügen.

Nach Anwendung: Vorausschauende Wartung nimmt Fahrt auf

Die Betrugserkennung dominierte im Jahr 2025 mit einem Anteil von 23,75 %, gestützt durch den Fokus des BFSI-Sektors auf Transaktionsüberwachung. Eine Genauigkeit von über 98 % ist mittlerweile Standard, was Anbieter dazu drängt, erklärbare KI-Erweiterungen anzubieten.

Die vorausschauende Wartung macht heute nur einen kleinen Bruchteil aus, trägt aber mit einer CAGR von 34,4 % das höchste inkrementelle Gewicht zur Marktgröße für neuronale Netzwerksoftware bei. Hersteller von Industrieanlagen und Prozesshersteller betten neuronale Netzwerke in Edge-Gateways ein, um Fehler Tage im Voraus zu antizipieren, Ausfallzeiten und Lagerkosten zu senken. Erfolgreiche Pilotprojekte in der Automobil-, Chemie- und Bergbaubranche lösen unternehmensweite Rollouts aus und sichern eine robuste zukünftige Nachfrage.

Nach Endnutzer-Branche: Verarbeitendes Gewerbe steigt auf, BFSI hält Stand

BFSI behielt im Jahr 2025 23,05 % des Umsatzes durch breite Akzeptanz in den Bereichen Betrug, Kreditbewertung und algorithmischer Handel. Regulatorische Berichtspflichten halten die Ausgaben stabil.

Das verarbeitende Gewerbe wird voraussichtlich eine CAGR von 33,4 % verzeichnen, da Industrie-4.0-Projekte mit IoT-Sensor-Rollouts konvergieren. Das Segment erfasste zwischen 2025 und 2026 33,9 % der neuen Marktgröße für neuronale Netzwerksoftware, angetrieben durch Zustandsüberwachungssuiten, die messbare Ertragssteigerungen liefern. Der Übergang vom Machbarkeitsnachweis zur werksweiten Bereitstellung fördert mehrjährige Abonnementverpflichtungen und festigt Anbieterbeziehungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,65 % des Umsatzes aufgrund eines etablierten Risikokapital-Ökosystems, fortschrittlicher Cloud-Infrastruktur und dichter Talentpools. OpenAIs Verdoppelung des jährlich wiederkehrenden Umsatzes auf 10 Milliarden USD unterstreicht die kommerzielle Reife, während Hyperscaler kontinuierlich verwaltete KI-Portfolios erweitern. Kanada nutzt akademische Cluster in Montreal und Toronto, doch die Abhängigkeit von der Chip-Fertigung in Asien begrenzt die Ambitionen für souveräne Rechenkapazitäten. Mexiko nutzt Nearshoring, um Lösungen für neuronale Netzwerke in Logistik und Automobilproduktion zu integrieren und regionale Lieferketten zu stärken.

Für den asiatisch-pazifischen Raum wird eine CAGR von 34,6 % prognostiziert, wobei die Marktgröße für neuronale Netzwerksoftware bis 2031 auf 72,4 Milliarden USD ansteigen wird, da China, Japan, Indien und Südkorea nationale KI-Clouds implementieren. China führt in 37 von 44 kritischen Forschungs- und Entwicklungsdisziplinen und lenkt staatliche Finanzierung in industrielle KI-Upgrades. Japan beherbergt OpenAIs erstes Büro im indopazifischen Raum, was die lokale Nachfrage nach unternehmenstauglichen GPT-Lösungen bestätigt, die sprachliche Nuancen und Datenspeichergesetze respektieren. Indien fördert Start-ups durch staatliche Sandboxes, während Australien und Singapur in Sicherheits- und Governance-Forschung investieren und so diversifizierte regionale Chancen schaffen.

Europa verfolgt technologische Autonomie durch Sovereign-AI-Projekte. NVIDIA liefert über 3.000 Exaflops an Blackwell-Clustern an europäische Rechenzentrumspartner und bildet damit ein kontinentales Rückgrat für regulierte KI-Workloads. Deutschlands industrielle KI-Cloud und Frankreichs von Telekommunikationsunternehmen geführte Modell-Hosting-Hubs fügen Tiefe hinzu. Allerdings bestehen weiterhin Talentmangel, wobei 75 % der Arbeitgeber keine KI-Stellen besetzen können, was Lohninflation und grenzüberschreitende Migration antreibt. Strenge DSGVO- und bevorstehende KI-Gesetz-Anforderungen begünstigen Anbieter, die Governance-Tools anbieten, und prägen die Beschaffungsprioritäten.

Wettbewerbslandschaft

Der Markt für neuronale Netzwerksoftware bleibt mäßig fragmentiert. Cloud-Hyperscaler nutzen integrierte Stacks und bündeln Rechenkapazität, Frameworks und verwaltete Dienste unter verbrauchsbasierter Preisgestaltung. Unternehmensanwendungsanbieter zielen auf branchenspezifische Anforderungen ab; beispielsweise bettet SAP neuronale Netzwerke in S/4HANA-Fertigungsmodule ein. Reine KI-Unternehmen wie DataRobot erzielen Premium-Bewertungen, was den Investorenappetit für domänenagnostische AutoML- und MLOps-Suiten widerspiegelt.

Strategische Fusionen nehmen zu. Red Hats Übernahme von Neural Magic sichert Sparse-Matrix-Inferenztechnologie, die die Modelllatenz auf handelsüblichen CPUs drastisch reduziert und die Hybrid-Cloud-Leistung differenziert. IBM integriert watsonx.governance mit etablierten Datenkatalogprodukten und positioniert Governance als Cross-Selling-Katalysator. Partnerschaften spielen ebenfalls eine Rolle: NVIDIA arbeitet mit europäischen Regierungen zusammen, um Blackwell-Systeme in souveräne Rechenzentren einzubetten, während Databricks und Hugging Face gemeinsam optimierte Transformer-Pipelines für regulierte Branchen entwickeln.

Die technologische Differenzierung verlagert sich von reinen Benchmark-Werten hin zu Effizienz und Governance. DeepSeeks Mixture-of-Experts-Modell erzielte nahezu Frontier-Leistung mit nur 5,6 Millionen USD an Trainingsausgaben, was kostengünstige Innovation als möglich beweist und den Wettbewerbsdruck auf rechenintensive Marktführer erhöht. Anbieter betonen nun Quantisierungs-, Pruning- und Destillations-Toolkits neben Beobachtbarkeits-Dashboards, um verantwortungsvolle KI zu gewährleisten. Lieferkettenengpässe bei GPUs erhöhen den Wert von Software, die den Durchsatz auf knapper Hardware maximiert, und schaffen eine Prämie für Effizienzalgorithmen.

Marktführer im Bereich neuronale Netzwerksoftware

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OpenAI erzielte 10 Milliarden USD an jährlich wiederkehrendem Umsatz und strebte eine Finanzierungsrunde von 40 Milliarden USD unter der Führung von SoftBank bei einer Bewertung von 300 Milliarden USD an.

- März 2025: NVIDIA kooperierte mit europäischen Nationen, um über 3.000 Exaflops an Blackwell-Systemen für souveräne KI-Infrastruktur bereitzustellen.

- Februar 2025: DataRobot veröffentlichte Überwachungstools für generative KI, die Echtzeit-Eingriffe zur Sicherung von Ergebnissen in Unternehmensumgebungen ermöglichen.

- Januar 2025: DeepSeek startete einen Open-Source-Chatbot mit einer Mixture-of-Experts-Architektur mit 671 Milliarden Parametern, der für nur 5,6 Millionen USD trainiert wurde.

- November 2024: Red Hat stimmte der Übernahme von Neural Magic zu, um die Inferenz für generative KI in Hybrid-Clouds zu verbessern.

- Mai 2024: DataRobot fügte KI-Beobachtbarkeitsfunktionen mit Live-Rollback für fehlerhafte Modelle hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für neuronale Netzwerksoftware als Erlöse, die durch zweckgebundene Frameworks, Bibliotheken, AutoML-Suiten und Cloud-Laufzeitplattformen generiert werden, die künstliche neuronale Netzwerke in öffentlichen Cloud-, On-Premise- und Hybridumgebungen erstellen, trainieren und betreiben.

Ausschlüsse aus dem Umfang: Hardware-Beschleuniger, generische Analysetools und eigenständige professionelle Dienstleistungen fallen nicht in den Untersuchungsbereich.

Segmentierungsübersicht

- Nach Komponente

- Software-Tools

- Frameworks und Bibliotheken

- AutoML-Plattformen

- Plattform (PaaS)

- Dienstleistungen

- Verwaltete Dienste

- Professionelle Dienstleistungen

- Software-Tools

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Typ

- Data-Mining und Archivierung

- Analysesoftware

- Optimierungssoftware

- Visualisierungssoftware

- Nach Anwendung

- Betrugserkennung

- Hardware-Diagnose

- Finanzprognose

- Bildoptimierung

- Vorausschauende Wartung

- Verarbeitung natürlicher Sprache

- Spracherkennung

- Sonstige

- Nach Endnutzer-Branche

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Verteidigung und Regierung

- Medien und Unterhaltung

- Logistik und Transport

- Energie und Versorgungsunternehmen

- Verarbeitendes Gewerbe

- Sonstige Endnutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Unternehmens-KI-Architekten, Cloud-Beschaffungsleiter und Open-Source-Maintainer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Angaben zu Lizenzmodellen, durchschnittlichen Sitzpreisen und Akzeptanzrhythmen ermöglichen es uns, Modellierungsannahmen abzugleichen und vorläufige Ergebnisse einem Stresstest zu unterziehen.

Schreibtischforschung

Mordor-Analysten sammeln Makro- und Mikrosignale aus angesehenen, nicht kostenpflichtigen Quellen wie dem OECD-KI-Politikobservatorium, NIST-KI-Benchmark-Datensätzen, US-Volkszählungs-IKT-Ausgabentabellen, IEEE-Digitalbibliothekstagungsbänden, Patentstatistiken der Weltorganisation für geistiges Eigentum und regionalen Handelsanmeldungen. Öffentliche Unternehmens-10-Ks, Investorenpräsentationen und offengelegte Nutzungsmetriken von Cloud-Anbietern helfen uns, den adressierbaren Ausgabenrahmen zu überprüfen. Kostenpflichtige Ressourcen, einschließlich D&B Hoovers und Dow Jones Factiva, liefern verifizierte Umsatzzahlen, die Anbieteraufteilungen schärfen. Die genannten Quellen sind nur illustrativ; viele weitere Aufzeichnungen fließen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den globalen Unternehmens-Softwareausgaben und ermittelt den Anteil, der für Workloads neuronaler Netzwerke vorgesehen ist, anhand von Indikatoren wie GPU-Instanzausgaben, öffentlichen Cloud-KI-Abrechnungen, Wachstum der Entwickler-Community, Modelltrainingstunden und Patentdynamik. Ausgewählte Bottom-up-Prüfungen, Anbieterumsatz-Rollups und stichprobenartige Durchschnittsverkaufspreise multipliziert mit aktiven Einsatzzahlen, verfeinern die Gesamtwerte. Prognosen basieren auf multivariater Regression, die Unternehmens-IT-Budgettrends, KI-regulatorische Zeitpläne und die Expansion des Siliziumangebots kombiniert, wobei die Koeffizienten von befragten Experten überprüft werden. Fehlende granulare Aufteilungen werden durch analoge Segment-Benchmarks und gleitende Durchschnittsglätte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen gegen externe Größensignale und Anomalieauflösung durch erneute Kontaktaufnahme vor der Freigabe. Berichte werden jährlich aktualisiert, und unerwartete Ereignisse wie neue KI-Regulierungen lösen Zwischenrevisionen aus. Ein abschließender Analysten-Durchlauf kurz vor der Lieferung stellt sicher, dass Kunden unsere neueste kalibrierte Einschätzung erhalten.

Warum Mordors Baseline für neuronale Netzwerksoftware Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Cloud-Plattformgebühren einbezogen werden, ob Dienstleistungen mit Software zusammengefasst werden und wie aggressiv die Vorwärts-CAGRs sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 34,76 Mrd. USD (2025) | ||

| 41,37 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst Plattform- und verwaltete Dienstleistungserlöse |

| 41,17 Mrd. USD (2025) | Fachzeitschrift B | Bündelt vollständige Deep-Learning-Stacks zu Listenpreisen |

| 26,02 Mrd. USD (2025) | Branchenstudie C | Extrapoliert von der Basis 2016, lässt Cloud-native Tools aus |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsentscheidungen, jährliche Aktualisierung und ausgewogener Variablensatz eine transparente, reproduzierbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und der Wachstumsausblick des Marktes für neuronale Netzwerksoftware?

Der Markt wurde im Jahr 2026 auf 45,63 Milliarden USD bewertet und wird bis 2031 voraussichtlich 177,55 Milliarden USD erreichen, mit einer CAGR von 31,25 %.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 34,6 % prognostiziert, angetrieben durch nationale KI-Cloud-Programme in China, Japan, Indien und Südkorea.

Welches Anwendungssegment expandiert am schnellsten?

Die vorausschauende Wartung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 34,4 %, da Hersteller neuronale Netzwerke einsetzen, um Ausfallzeiten zu reduzieren und die Lebensdauer von Anlagen zu verlängern.

Warum wachsen Dienstleistungserlöse schneller als Softwarelizenzverkäufe?

Unternehmen benötigen Integration, Feinabstimmung und laufenden MLOps-Support, sodass professionelle und verwaltete Dienste mit einer CAGR von 34,15 % wachsen, während Kern-Toolkits unverzichtbar bleiben.

Welche wesentlichen Herausforderungen könnten die Marktexpansion hemmen?

Akuter Mangel an Deep-Learning-MLOps-Talenten und strenge Datenschutzvorschriften erhöhen die Einsatzkosten und verlängern die Implementierungszeiträume.

Wie gehen Unternehmen mit begrenzter GPU-Verfügbarkeit um?

Unternehmen optimieren Modelle durch Quantisierung und Pruning, setzen alternative Hardware wie Intel Arc-GPUs ein und priorisieren hybride Cloud-Einsätze, die Kosten und Rechenkapazitätszugang ausbalancieren.

Seite zuletzt aktualisiert am: