Marktgröße und Marktanteil für Non-Profit-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

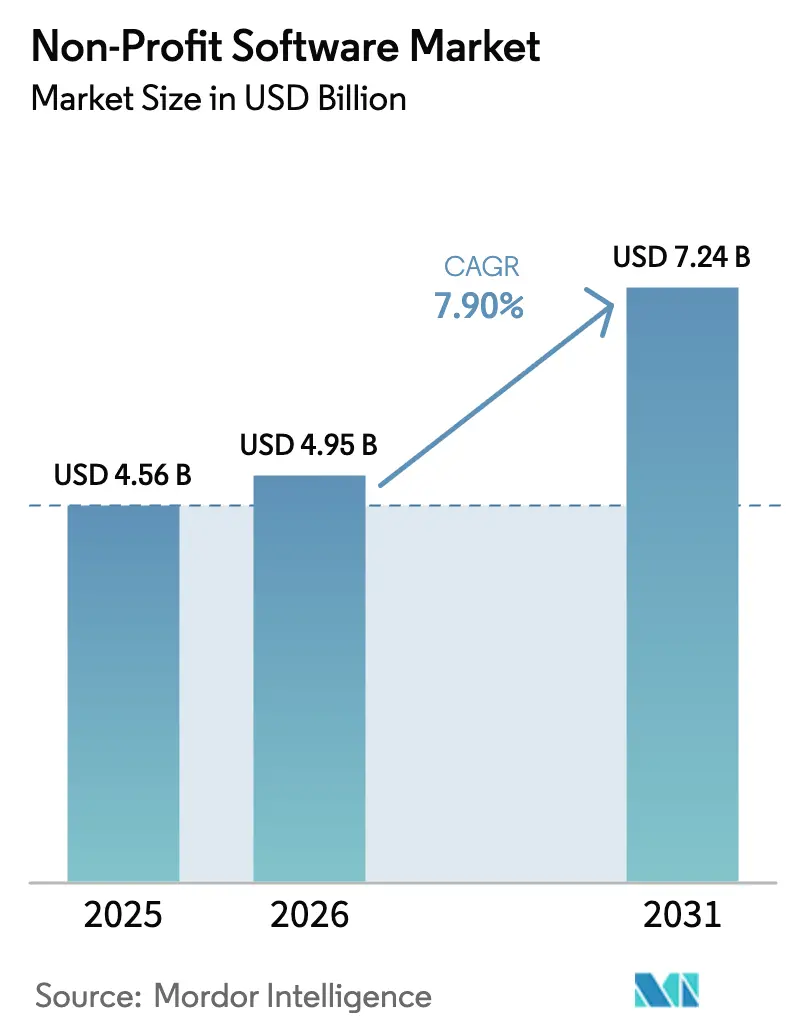

| Marktgröße (2026) | 4.95 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

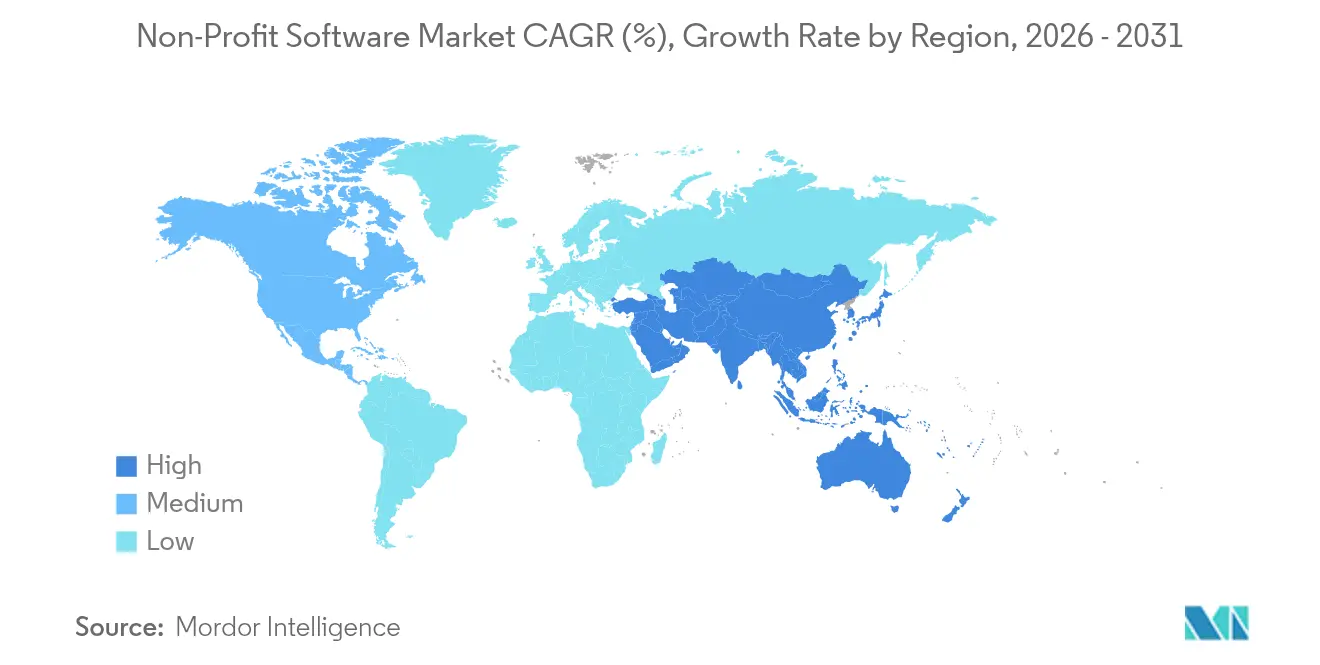

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Non-Profit-Software von Mordor Intelligence

Die Marktgröße für Non-Profit-Software wird voraussichtlich von USD 4,59 Milliarden im Jahr 2025 und USD 4,95 Milliarden im Jahr 2026 auf USD 7,24 Milliarden bis 2031 anwachsen, was einem CAGR von 7,9 % zwischen 2026 und 2031 entspricht. Die zunehmende Einführung von Cloud-Abonnements, strengere regulatorische Berichtspflichten und wachsende Erwartungen der Spender an Echtzeit-Transparenz verändern die Budgetprioritäten. Cloud-basierte Bereitstellungen machen bereits mehr als vier Fünftel des Umsatzes aus, und Preismodelle, die Kosten auf monatliche Betriebsbudgets verteilen, beschleunigen die Akzeptanz bei kleinen Organisationen. Große Non-Profit-Organisationen bleiben die größten Einzelkäufer, doch ihr Anteil sinkt, da mittelständische Anwender die digitale Lücke durch Freemium-Stufen und No-Code-Tools schließen. Die Wettbewerbsintensität ist moderat, was spezialisierten Anbietern Raum gibt, vertikale Lösungen zu skalieren, während die führenden Anbieter ihre Portfolios mit KI, Freiwilligenplanung und Fördermittel-Compliance ausbauen.

Wichtigste Erkenntnisse des Berichts

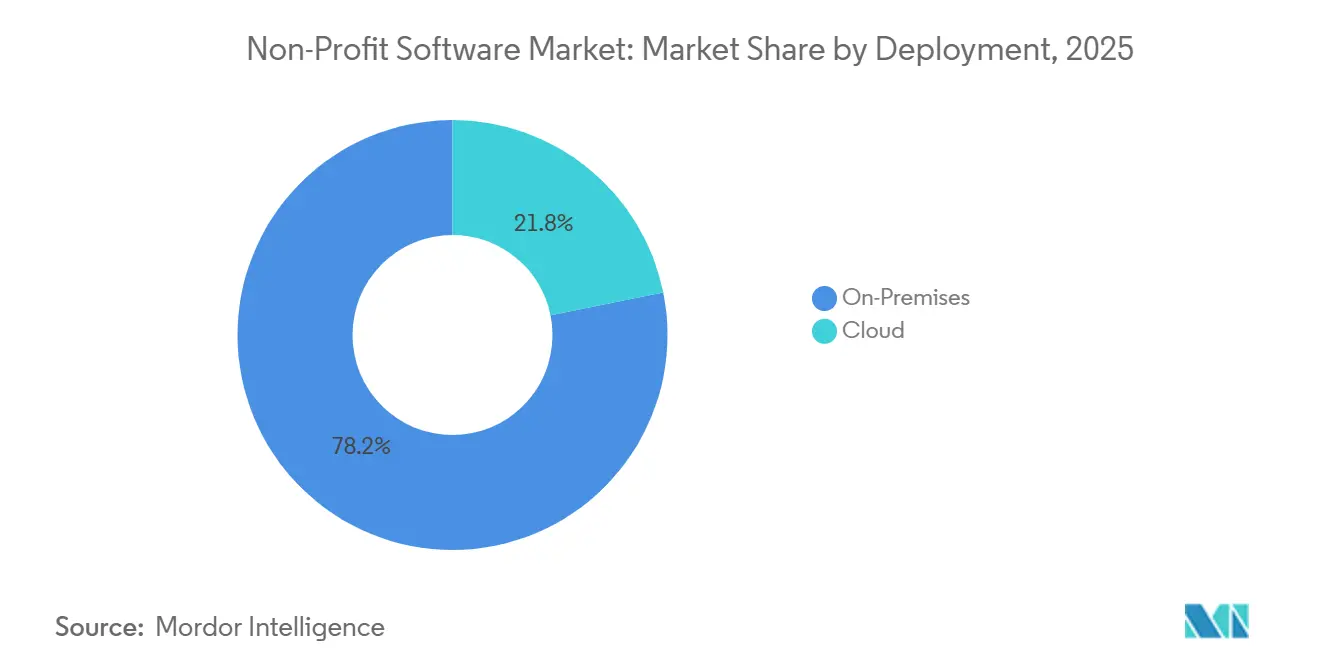

- Nach Bereitstellungsart führten Cloud-Lösungen mit einem Marktanteil von 78,16 % am Non-Profit-Software-Markt im Jahr 2025, während On-Premises-Alternativen zurücklagen; Cloud wächst bis 2031 mit einer CAGR von 8,67 %.

- Nach Unternehmensgröße erzielten große gemeinnützige Organisationen im Jahr 2025 einen Umsatzanteil von 52,18 %, während kleine und mittlere Organisationen bis 2031 mit einer CAGR von 8,94 % expandieren.

- Nach Funktionsmodul entfielen auf Fundraising und Spendenmanagement im Jahr 2025 44,74 % der Non-Profit-Software-Marktgröße, und Marketing und Engagement wird voraussichtlich mit einer CAGR von 8,38 % wachsen.

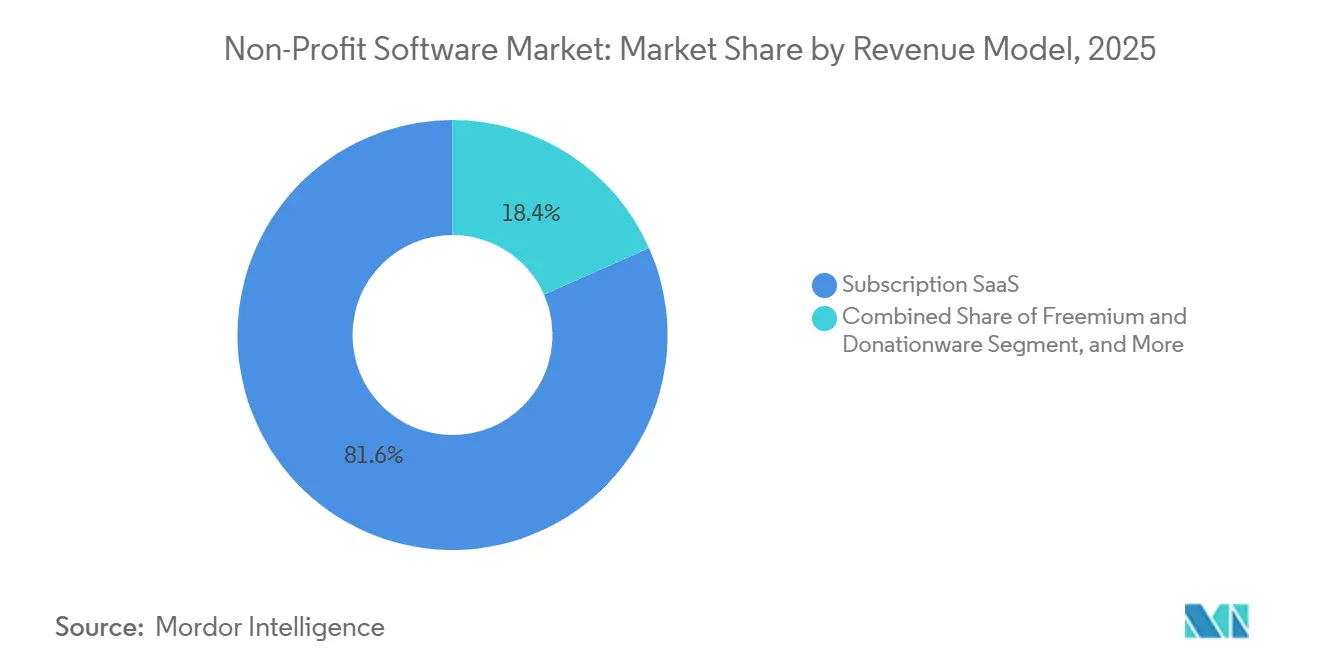

- Nach Erlösmodell dominierte Abonnement-SaaS im Jahr 2025 mit einem Anteil von 81,64 % an der Non-Profit-Software-Marktgröße, wobei Freemium und Donationware mit einer CAGR von 8,72 % am schnellsten wachsen.

- Nach Endnutzer-Segment hielten glaubensbasierte gemeinnützige Organisationen im Jahr 2025 einen Anteil von 31,93 %, während Umwelt- und Tierschutzorganisationen die höchste prognostizierte CAGR von 8,49 % verzeichneten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,59 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Non-Profit-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Cloud-basierten SaaS-Lösungen | +2.10% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach integrierten Fundraising- und Spenderverwaltungsplattformen | +1.80% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gesteuerter prädiktiver Spenderanalysen zur Steigerung des ROI | +1.50% | Nordamerika, Europa, Australien, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Automatisierung routinemäßiger Non-Profit-Arbeitsabläufe | +1.20% | Global, mit schnellerer Akzeptanz in Organisationen mit einem Umsatz von mehr als USD 500 Millionen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung mobiler und digitaler Spendenkanäle | +0.90% | Global, angeführt von Nordamerika, gefolgt vom asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Einheitliche Daten-Ökosysteme, die API-basiertes Teilen mit Fördermittelentdeckungsnetzwerken ermöglichen | +0.60% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Cloud-basierten SaaS-Lösungen

Cloud-Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 78,16 % und wachsen mit einem jährlichen Tempo von 8,67 %, was fast dem Dreifachen des Wachstums von On-Premises-Software entspricht. Eine ServiceNow-ThoughtLab-Umfrage aus dem Jahr 2025 unter 300 Non-Profit-Führungskräften ergab, dass zwei Drittel inzwischen durchgängige Cloud-Plattformen betreiben und in den nächsten drei Jahren tiefere Investitionen in Zusammenarbeit und Dateninfrastruktur planen.[1]ServiceNow, "Nonprofits and Digital Transformation in 2025," SERVICENOW.COM Abonnementpreise beseitigen Vorabkapitalverpflichtungen und verlagern Sicherheits- und Compliance-Aufgaben auf Anbieter, die diese Aufgaben über Tausende von Mandanten amortisieren können. Die nach 2023 festgelegten Normen für Remote-Arbeit haben die browserbasierte Einführung weiter beschleunigt, da Mitarbeiter sicheren Zugang von jedem Gerät aus benötigen. Herausfordernde Anbieter nutzen diesen Übergang mit Nischenmodulen wie der Automatisierung von Zehnten oder Benachrichtigungen zum Gedenktag, die nativ mit AWS- oder Microsoft Azure-Back-Ends integriert werden. Die daraus resultierende Ökosystemvielfalt setzt etablierte Anbieter unter Druck, zu innovieren oder das Risiko einzugehen, mittelständische Käufer zu verlieren, die spezialisierte Funktionalität suchen.

Wachsende Nachfrage nach integrierten Fundraising- und Spenderverwaltungsplattformen

Fundraising-Module dienten im Jahr 2025 als Aufzeichnungssystem für 44,74 % der Marktausgaben, und Non-Profit-Organisationen konsolidieren aktiv Einzellösungen in einheitliche Spenderdatenbanken. DonorPerfect berichtete, mehr als USD 100 Milliarden an Spenden für 50.000 Fachleute vermittelt zu haben, wobei Kunden aus dem religiösen Sektor im ersten Jahr Spendenanstiege von 25 % erzielten.[2]DonorPerfect, "Nonprofit Software Solutions," DONORPERFECT.COM Die Integration reduziert die manuelle Dateneingabe, die zuvor bis zu einem Fünftel der Arbeitsstunden des Entwicklungspersonals in Anspruch nahm, und gibt den Teams die Möglichkeit, sich auf den Beziehungsaufbau zu konzentrieren. Anbieterallianzen veranschaulichen den Konsolidierungsschwung: Bloomerang integrierte im Mai 2025 die Peer-to-Peer-Tools von Qgiv, und Sage entwickelte gemeinsam Intacct Fundraising für vollständige Transparenz vom Hauptbuch bis zum Spender. Einheitliche Stacks vereinfachen auch die Compliance-Berichterstattung, indem sichergestellt wird, dass Schenkungsbeschränkungen, Veranstaltungserlöse und Freiwilligenstunden einen einzigen Prüfpfad teilen. Da mobile und digitale Spendenstandards reifen, wächst der Appetit auf Komplettplattformen, die E-Mail, Text, Veranstaltungen und Buchhaltung zusammenführen, weiter.

Entstehung KI-gesteuerter prädiktiver Spenderanalysen zur Steigerung des ROI

KI-gestützte Analysen sind das am schnellsten wachsende Modul mit 8,38 % bis 2031 und ermöglichen es Non-Profit-Organisationen, Abwanderung vorherzusagen, Spendenbeträge zu optimieren und Großspenderpotenziale zu identifizieren. Die Studie „Connected Nonprofit 2025” von Salesforce.org ergab, dass mehr als drei Viertel der befragten Organisationen inzwischen eine Form von künstlicher Intelligenz nutzen, wobei prädiktives Scoring die E-Mail-Öffnungsraten um bis zu 25 % verbessert.[3]Salesforce.org, "State of the Connected Nonprofit 2025," SALESFORCE.ORG Engines für maschinelles Lernen erfordern große, saubere Datensätze, was Non-Profit-Organisationen dazu veranlasst, Mitgliederdatensätze zu zentralisieren und Offline-Interaktionen zu digitalisieren. Anbieter fügen Erklärbarkeits-Dashboards hinzu, die die Variablen anzeigen, die jede Empfehlung antreiben – eine wichtige Transparenzschutzmaßnahme, da Regulierungsbehörden Gesetze zur algorithmischen Rechenschaftspflicht finalisieren. Frühe Anwender berichten von zweistelligen Steigerungen bei Kampagnenreaktionen und Upgrades bei wiederkehrenden Spenden, was die Investition auch für mittelgroße Wohltätigkeitsorganisationen rechtfertigt. Allerdings unterhalten nur 14–16 % formelle KI-Governance-Rahmenwerke, was ein Compliance-Risiko eröffnet, das Anbieter durch vorgefertigte Richtlinienpakete und konfigurierbare Datenschutzkontrollen mindern müssen.

Zunehmende Automatisierung routinemäßiger Non-Profit-Arbeitsabläufe

Automatisierung reduziert den Verwaltungsaufwand, indem sie Quittungen auslöst, Spenden abstimmt und Freiwillige ohne menschliches Eingreifen erinnert. Die Veröffentlichung eines eigenständigen Freiwilligenmoduls durch Bloomerang im Mai 2025 eliminierte die Planung per Tabellenkalkulation, indem Schichterinnerungen und Stundenerfassung automatisch gehandhabt werden. Die ServiceNow-Studie stellte fest, dass Non-Profit-Organisationen nur 3,9 % ihres Umsatzes für Technologie aufwenden, obwohl fast die Hälfte der Führungskräfte unzureichende digitale Kompetenz einräumt. Automatisierungspakete, die vorkonfigurierte Best Practices liefern, finden daher bei schlanken Teams ohne IT-Personal Anklang. Die bei monatlichen Abschlüssen eingesparte Zeit – oft um 30–40 % reduziert – fließt in die Programmbereitstellung und Spenderpflege. Anbieter, die die Konfiguration durch assistentenbasierte Einrichtungen oder KI-gestützte Einarbeitung vereinfachen, gewinnen Marktanteile bei ressourcenbeschränkten Käufern, die schnelle Erfolge suchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei kleinen Non-Profit-Organisationen | -1.40% | Global, am stärksten in Südamerika, Afrika und ländlichen Gebieten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei Cloud-Lösungen | -0.90% | Global, mit erhöhter Sensibilität in Europa und Nordamerika aufgrund der DSGVO und des CCPA | Mittelfristig (2–4 Jahre) |

| Steigende Transaktionsgebühren von eingebetteten Zahlungsplattformen, die den Spendenwert mindern | -0.70% | Global, unverhältnismäßig stark bei Kleinbetragssspenden in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle über KI-generierte Spendererkenntnisse | -0.50% | Nordamerika, Europa, Australien, mit aufkommenden Rahmenwerken im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei kleinen Non-Profit-Organisationen

Organisationen mit einem Umsatz unter USD 500.000 haben Schwierigkeiten, Softwareausgaben zu rechtfertigen, und 51 % berichten, dass Technologiekosten einen überproportionalen Anteil der Betriebsbudgets verbrauchen. Freemium-Stufen senken Einstiegshürden, sperren jedoch häufig erweiterte Berichte oder Mehrbenutzerberechtigungen hinter Bezahlschranken, was zu Kompromissen zwischen Leistungsfähigkeit und Cashflow zwingt. Gestaffelte Preise basierend auf der Datenbankgröße führen zu Budgetunsicherheiten für förderfinanzierte Gruppen, die Ausgaben ein Jahr im Voraus festlegen müssen. Obwohl philanthropische Technologiestipendien existieren, fügen Bewerbungszyklen Latenz hinzu, und Auszeichnungen decken selten langfristige Abonnementverlängerungen ab. Anbieter, die mit ergebnisbasierter Preisgestaltung experimentieren, bei der Gebühren mit den gesammelten Beträgen skalieren, stoßen auf Widerstand von Vorständen, die Umsatzbeteiligungsoptiken scheuen. Die Überbrückung dieser Erschwinglichkeitslücke bleibt wesentlich für die Aufrechterhaltung der Marktexpansion für Non-Profit-Software bei Basisorganisationen.

Datensicherheits- und Datenschutzbedenken bei Cloud-Lösungen

Phishing und Ransomware trafen 43 % der Non-Profit-Organisationen im Jahr 2024, doch viele verfügen immer noch nicht über Multi-Faktor-Authentifizierung oder regelmäßige Sicherheitsaudits.[4]Infoxchange, "APAC NGO Digital Capability Report 2024," INFOXCHANGE.ORG Die Konsolidierung von Spender- und Begünstigtendaten in Drittanbieter-Clouds verstärkt die Folgen von Datenschutzverletzungen und löst strenge DSGVO- und CCPA-Haftungen aus, einschließlich Bußgelder von bis zu 4 % des globalen Umsatzes. Anbieter werben mit ISO 27001- und SOC 2-Zertifizierungen, aber kleinere Wohltätigkeitsorganisationen können oft die Nuancen zwischen Bescheinigungen nicht beurteilen und greifen auf Legacy-Anbieter zurück, die als sicherer wahrgenommen werden. Datenspeicherungsmandate erschweren globale Bereitstellungen zusätzlich, indem sie lokalisiertes Hosting oder Verschlüsselungsschlüssel erfordern. Als Reaktion darauf priorisieren Plattform-Roadmaps nun Zero-Trust-Architekturen, Verschlüsselung auf Feldebene und granulares Einwilligungsmanagement. Die Einführung hängt davon ab, dass Anbieter diese Schutzmaßnahmen in benutzerfreundlichen Dashboards verpacken, die das Risiko für nicht-technische Administratoren verständlich machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz weitet sich weiter aus

Cloud-Plattformen beherrschten im Jahr 2025 78,16 % des Umsatzes, was unterstreicht, wie sehr Pro-Sitz-Abonnements und automatische Updates bei Organisationen ohne IT-Personal Anklang finden. Die Marktgröße für Non-Profit-Software bei Cloud-Lösungen wird voraussichtlich bis 2031 mit einem CAGR von 8,67 % steigen und damit das On-Premises-Wachstum bei weitem übertreffen. Selbst etablierte Schwergewichte fördern nun hybride Modelle, die sensible Finanzdaten auf internen Servern halten, während die Spenderkommunikation in die Cloud verlagert wird. Die Umfrage von Infoxchange im asiatisch-pazifischen Raum zeigt, dass mehr als 60 % der Non-Profit-Organisationen immer noch keine integrierten Systeme zur Wirkungsverfolgung haben, was erhebliches Potenzial für die SaaS-Durchdringung impliziert.

Die Funktionsgeschwindigkeit neigt die Präferenz weiter in Richtung SaaS, da jeder Mandant gleichzeitig neue Betrugserkennungsalgorithmen, mobile Layouts und Compliance-Patches erhält. Die Mailchimp-Synchronisierung von Bloomerang im Jahr 2025 wurde über eine nächtliche Aktualisierung bereitgestellt, was Kunden langwierige Upgrade-Fenster ersparte. On-Premises-Käufer müssen Upgrades planen, benutzerdefinierte Skripte validieren und Infrastrukturkosten tragen – Herausforderungen, die viele zu schrittweisen Migrationen bewegen. Schwellenmärkte überspringen Desktop-Ären vollständig und übernehmen mobile Cloud-Dashboards, die mit bescheidener Bandbreite funktionieren. Mit zunehmender Internetdurchdringung wird erwartet, dass der On-Premises-Anteil am Markt für Non-Profit-Software bis zum Ende des Jahrzehnts unter 15 % sinkt.

Nach Unternehmensgröße: Beschleunigung im mittleren Marktsegment verringert die digitale Kluft

Große Non-Profit-Organisationen hielten im Jahr 2025 52,18 % der Ausgaben aufgrund komplexer Anforderungen für Mehrwährungsbuchhaltung, Kapitelkonsolidierung und Unternehmensintegrationen. Kleine und mittlere Organisationen weiten die Einführung jedoch mit einem CAGR von 8,94 % aus, angetrieben durch No-Code-Konfiguration, selbstgeführte Schulungen und Preispunkte unter USD 1.000 pro Jahr. Die ServiceNow-Studie segmentiert 20 % der Non-Profit-Organisationen als digitale Vorreiter – 85 % mit einem Umsatz über USD 1 Milliarde –, doch die Aufsteiger-Gruppe wächst, da Freemium-Modelle Nutzer in bezahlte Analysen überführen.

Wirtschaftliche Skalierbarkeit begünstigt Anbieter, die beide Enden des Spektrums bedienen: Unternehmensverträge finanzieren Forschung und Entwicklung, während große Mittelmarktvolumina wiederkehrende Cashflows liefern. Die Übernahme von OneCause durch Bonterra fügt 14.000 überwiegend mittelgroße Kunden hinzu und signalisiert die Überzeugung, dass Konsolidierung fragmentierte Käufer in integrierte Suiten lenken wird. Kleine Teams mit zwei bis zehn Mitarbeitern schätzen schlüsselfertige Vorlagen für Spenderreisen, Freiwilligenschichten und Fördermittelkalender gegenüber anpassbaren, aber komplexen Unternehmens-Stacks. Im Prognosezeitraum wird das kleine und mittlere Segment inkrementelle Anteile am Markt für Non-Profit-Software gewinnen, da der Anbieterwettbewerb die Abonnementpreise senkt und KI-gestützte Einarbeitung die Zeit bis zur Wertschöpfung beschleunigt.

Nach Funktionsmodul: Prädiktive Analysen übertreffen das Kern-Fundraising

Fundraising und Spendenmanagement machten 44,74 % der Ausgaben im Jahr 2025 aus, doch Marketing und Engagement ist das am schnellsten wachsende Modul mit einer CAGR von 8,38 % (2026–2031). Constituent-/CRM-Plattformen liefern die einheitlichen Spender- und Unterstützerdaten, die personalisierte E-Mail-Kampagnen, Omnichannel-Outreach, soziales Engagement und Kampagnen-Performance-Analysen ermöglichen. KI-gestützte Marketing-Automatisierung versetzt gemeinnützige Organisationen in die Lage, Spenderkommunikation zu optimieren, die Bindung von Unterstützern zu verbessern und die Konversionsraten von Kampagnen durch personalisiertes Engagement über digitale Kanäle zu steigern. Da digitales Fundraising und die Einbindung von Unterstützern weiter zunehmen, wird erwartet, dass die Investitionen in Marketing- und Engagement-Funktionen bis 2031 stetig steigen werden.

Auch das Freiwilligenmanagement verzeichnet eine gesunde Akzeptanz, da Organisationen bestrebt sind, Freiwilligenrekrutierung, Einsatzplanung, Kommunikation und Wirkungsmessung zu optimieren. Lösungen automatisieren zunehmend Schichtzuweisungen, versenden Erinnerungen und erfassen Freiwilligenstunden, um die betriebliche Effizienz und das Berichtswesen zu verbessern. Gleichzeitig bleiben Zuschussverwaltung sowie Finanz- und Rechnungswesen für Organisationen, die in compliance-intensiven Bereichen wie Gesundheitswesen, Bildung und internationale Entwicklung tätig sind, unverzichtbar, wo Zuschussverfolgung, finanzielle Transparenz und regulatorisches Berichtswesen essenziell sind. Zugleich werden Peer-to-Peer-Fundraising, Auktionen, SMS-Spenden und andere Engagement-Funktionen zunehmend in umfassende Non-Profit-Software-Suiten integriert, was Organisationen dazu veranlasst, einheitliche Plattformen zu übernehmen, die Fundraising, Constituent-Management, Marketing und Engagement, Freiwilligenmanagement und Finanzoperationen in einem einzigen Ökosystem vereinen.

Nach Erlösmodell: Abonnement-SaaS verankert langfristiges wiederkehrendes Wachstum

Abonnement-SaaS dominierte im Jahr 2025 mit 81,64 % des Umsatzes, was die Vorliebe der Vorstände für vorhersehbare monatliche Kosten und die Verantwortlichkeit der Anbieter für Betriebszeiten widerspiegelt. Freemium- und Donationware-Stufen, die jährlich um 8,72 % wachsen, ziehen Non-Profit-Organisationen in der Frühphase an und schaffen eine reibungsarme Einstiegsmöglichkeit in bezahlte Analysen, sobald Spenderdateien 5.000 Kontakte überschreiten. Give Lively verzichtet bekanntermaßen sowohl auf Abonnement- als auch auf Transaktionsgebühren und monetarisiert optionale Add-ons, die für wachsende Wohltätigkeitsorganisationen attraktiv sind.

Dauerlizenzen überleben hauptsächlich bei Institutionen mit IT-Abteilungen, die mit dem Patchen von Servern und der Budgetierung mehrjähriger Kapitalprojekte vertraut sind, obwohl Wartungsverträge zunehmend Abonnementökonomien nachahmen. Die Spannung bei Freemium-Modellen liegt im Lebenszeitwert: Non-Profit-Organisationen widerstehen Preiserhöhungen stärker als kommerzielle Käufer, sodass Anbieter kostenlose Stufen nach Datenbankgröße oder Funktionstiefe begrenzen, um Upgrades zu erzwingen. Im Prognosezeitraum wird wiederkehrender Umsatz der Maßstab bleiben, den Investoren auf die Bewertung anwenden, was den Druck auf Anbieter aufrechterhält, die Monetarisierung zu verfeinern, ohne missionsorientierte Kunden zu verprellen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer-Vertikale: Dominanz glaubensbasierter Organisationen trifft auf Umweltdynamik

Glaubensbasierte und religiöse Organisationen generierten im Jahr 2025 31,93 % der Nachfrage, gestützt durch die Automatisierung wiederkehrender Spenden und die Fondsbuchhaltung, die Ministerien innerhalb eines einzigen Hauptbuchs trennt. DonorPerfect betreut mehr als 600 solcher Institutionen und verweist auf mehrjährige Spendenanstiege von über 40 %. Der Marktanteil glaubensbasierter Gruppen am Markt für Non-Profit-Software wird voraussichtlich leicht sinken, da andere Segmente digitalisieren, aber die absoluten Ausgaben werden dennoch wachsen.

Umwelt- und Tierschutz-Non-Profit-Organisationen zeigen den schnellsten CAGR von 8,49 %, motiviert durch Spenderkohorten, die blockchain-verifizierte Mittelzuweisung und Wildtieranalyse-Dashboards erwarten. Das Benchmark von RKD Group aus dem Jahr 2024 bezifferte den durchschnittlichen Spenderwert auf USD 215, doch die Schwäche bei der Neugewinnung verstärkt die Dringlichkeit für prädiktive Bindungstools. Gesundheitsstiftungen priorisieren HIPAA-konforme Förderberichterstattung, während Bildungswohltätigkeitsorganisationen Alumni-CRMs mit Förderabteilungen integrieren. Humandienstleistungen und internationale Hilfe erfordern mobile Offline-Apps für die Felddatenerfassung in mehreren Währungen. Anbieter, die vertikale Plugins wie Jahrzeit-Tracking oder Kamerafallen-KI liefern können, werden Premiumpreise erzielen, indem sie missionsspezifische Schmerzpunkte lösen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,59 % des Umsatzes bei, gestützt durch umfangreiche Stiftungsnetzwerke, Steueranreize und eine reife Anbieterlandschaft. Große Krankenhaussysteme und glaubensbasierte Megakirchen kaufen Unternehmenssuiten, während Zehntausende von Basiswohltätigkeitsorganisationen Freemium-Dashboards übernehmen und einen gesunden Long-Tail aufrechterhalten. Angespannte Arbeitsmärkte treiben die Automatisierungsnachfrage an, und die Datenschutzgesetze Kaliforniens drängen Anbieter zu robusten Einwilligungstools.

Europa folgt mit stetigem, aber regulierungsbeschränktem Wachstum. Die DSGVO-Compliance erhöht die Gesamtbetriebskosten, und länderspezifische Mandatsvariationen erfordern konfigurierbare Datenspeicherungskontrollen. Deutschland, das Vereinigte Königreich und Frankreich konzentrieren sich auf Förderungsmanagement und Module zur Wirkungsberichterstattung, um staatliche Fördergeber zu befriedigen. Osteuropa bleibt im Anfangsstadium, gehemmt durch begrenzte philanthropische Infrastruktur.

Der asiatisch-pazifische Raum ist die herausragende Wachstumsmaschine mit einem prognostizierten CAGR von 9,05 %. Staatliche digitale Mandate in Indien, Australien und Singapur subventionieren Cloud-Migrationen, während wachsende Philanthropie der Mittelschicht die adressierbare Basis erweitert. Die Umfrage von Infoxchange stellte fest, dass nur die Hälfte von 1.500 Non-Profit-Organisationen sich technologisch kompetent fühlt, was die Nachfrage nach Kapazitätsaufbaudiensten unterstreicht. Die Einführung im Nahen Osten konzentriert sich auf Saudi-Arabien und die Vereinigten Arabischen Emirate, da Vision 2030 Mittel in Bildung und Kultur lenkt. In Afrika zeigen sich Kompetenzinseln in Südafrika und Kenia, obwohl geringe Bandbreite Käufer zu mobiloptimierten Cloud-Schnittstellen lenkt. Käufer in Südamerika kämpfen mit Währungsvolatilität, was den Appetit auf kostengünstige Zahlungsabwickler und Abwanderungsvorhersageanalysen weckt, die den Lebenszeitwert der Spender maximieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Blackbaud, Salesforce, Bonterra, Microsoft und Oracle – halten zusammen schätzungsweise 40–45 % des globalen Umsatzes, was ein moderat konzentriertes Feld unterstreicht, das Spezialisten dennoch belohnt. Wettbewerbsfronten umfassen Modulbreite, vertikale Tiefe und Gesamtbetriebskosten. Die Übernahme von OneCause durch Bonterra im Oktober 2025 stärkte sofort sein Veranstaltungs-Fundraising-Franchise und fügte 14.000 Kunden hinzu, die USD 8 Milliarden an Spenden generierten. Bloomerang hat Qgiv-, Mailchimp- und Amilia-Integrationen eingebunden, um seine Attraktivität zu erweitern, ohne die Forschungs- und Entwicklungskosten zu erhöhen.

Plattformen der neuen Generation wie Virtuous und Funraise differenzieren sich durch elegante Benutzeroberflächen und native mobile Analysen, die bei jüngerem Entwicklungspersonal Anklang finden. Give Livelys Null-Gebühren-Haltung setzt etablierte Anbieter beim Preis unter Druck, obwohl das Fehlen von Premium-Analysen die Bindung bei datenreifen Wohltätigkeitsorganisationen begrenzen kann. Sages KI-Copilot treibt die Innovationsgrenze voran, indem er Finanzteams ermöglicht, Hauptbücher konversationell abzufragen und automatisierte Varianzanalysen zu erhalten.

Weißer Raum besteht in der Wirkungsmessung und im Fallmanagement für Begünstigte – Bereiche, in denen horizontale CRMs an Domänennuancen mangeln. Anbieter, die dauerhaften Vorteil anstreben, investieren in API-Ökosysteme, die es Dritten ermöglichen, spezialisierte Tools anzudocken, ohne Datensilos zu erzwingen. Da prädiktive Algorithmen in jedes Modul eindringen, werden Erklärbarkeits- und Governance-Funktionen wesentliche Wettbewerbshebel sein, insbesondere in Europa und Kalifornien, wo bevorstehende Vorschriften algorithmische Transparenz vorschreiben.

Marktführer für Non-Profit-Software

Bloomerang, LLC

Salesforce, Inc.

Microsoft Corporation

Neon One, LLC

Double the Donation, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bonterra übernahm OneCause und fügte 14.000 Non-Profit-Kunden hinzu, was seine Führungsposition im Peer-to-Peer-Fundraising stärkt.

- Mai 2025: Foundant Technologies vertiefte die Fördermittelvergabefunktionalität durch eine strategische Partnerschaft mit SmartSimple und fügte automatisierte Compliance-Workflows und erweiterte Wirkungsdashboards hinzu.

- Mai 2025: Bloomerang und Qgiv schlossen eine Partnerschaft, um Peer-to-Peer-Fundraising- und Auktionstools direkt in Bloomerang CRM zu integrieren.

- Mai 2025: Sage führte KI-Copilot für Sage Intacct ein und bietet natürlichsprachliche Finanzabfragen und automatisierte Varianzanalysen.

Umfang des globalen Marktberichts für Non-Profit-Software

Der Markt für Non-Profit-Software ist segmentiert nach Bereitstellung (On-Premises, Cloud), Unternehmensgröße (kleine und mittlere Non-Profit-Organisationen, große Non-Profit-Organisationen), Funktionsmodul (Fundraising und Spendenmanagement, Mitglieder-/CRM, Marketing und Engagement, Freiwilligenmanagement, Förderungsmanagement, Finanzen und Buchhaltung, weitere Module), Erlösmodell (Abonnement-SaaS, Dauerlizenz, Freemium und Donationware), Endnutzer-Vertikale (Bildungs-Non-Profit-Organisationen, Gesundheits- und Krankenhausstiftungen, glaubensbasierte und religiöse Organisationen, humanitäre Dienste und internationale Hilfe, Kunst und Kultur, Umwelt- und Tierschutz, weitere Vertikalen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Kleine und mittlere Non-Profit-Organisationen |

| Große Non-Profit-Organisationen |

| Fundraising und Spendenmanagement |

| Mitglieder-/CRM |

| Marketing und Engagement |

| Freiwilligenmanagement |

| Förderungsmanagement |

| Finanzen und Buchhaltung |

| Weitere Funktionsmodule |

| Abonnement-SaaS |

| Dauerlizenz |

| Freemium und Donationware |

| Bildungs-Non-Profit-Organisationen |

| Gesundheits- und Krankenhausstiftungen |

| Glaubensbasierte und religiöse Organisationen |

| Humanitäre Dienste und internationale Hilfe |

| Kunst und Kultur |

| Umwelt- und Tierschutz |

| Weitere Endnutzer-Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Non-Profit-Organisationen | |

| Große Non-Profit-Organisationen | ||

| Nach Funktionsmodul | Fundraising und Spendenmanagement | |

| Mitglieder-/CRM | ||

| Marketing und Engagement | ||

| Freiwilligenmanagement | ||

| Förderungsmanagement | ||

| Finanzen und Buchhaltung | ||

| Weitere Funktionsmodule | ||

| Nach Erlösmodell | Abonnement-SaaS | |

| Dauerlizenz | ||

| Freemium und Donationware | ||

| Nach Endnutzer-Vertikale | Bildungs-Non-Profit-Organisationen | |

| Gesundheits- und Krankenhausstiftungen | ||

| Glaubensbasierte und religiöse Organisationen | ||

| Humanitäre Dienste und internationale Hilfe | ||

| Kunst und Kultur | ||

| Umwelt- und Tierschutz | ||

| Weitere Endnutzer-Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Non-Profit-Software im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 7,24 Milliarden erreicht.

Welcher Bereitstellungsansatz wächst bei Non-Profit-Organisationen am schnellsten?

Cloud-basierte Abonnementplattformen expandieren bis 2031 mit einem CAGR von 8,67 %.

Welches Funktionsmodul zeigt das schnellste Wachstum?

Marketing und Engagement wächst mit einer CAGR von 8,38 %.

Welche Region bietet die höchste zukünftige Wachstumschance?

Der asiatisch-pazifische Raum expandiert mit einem CAGR von 9,05 % und übertrifft damit alle anderen Regionen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten zusammen etwa 40–45 % des Umsatzes, was auf einen moderat konzentrierten Wettbewerb hinweist.

Warum sind Freemium-Preismodelle beliebt?

Sie ermöglichen es finanziell eingeschränkten Non-Profit-Organisationen, kostenlos zu starten und später ein Upgrade durchzuführen, obwohl Anbieter die Nutzung begrenzen, um letztendlich eine kostenpflichtige Einführung zu fördern.

Seite zuletzt aktualisiert am: