Marktgröße und Marktanteil für Onkologie-Biosimilars

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

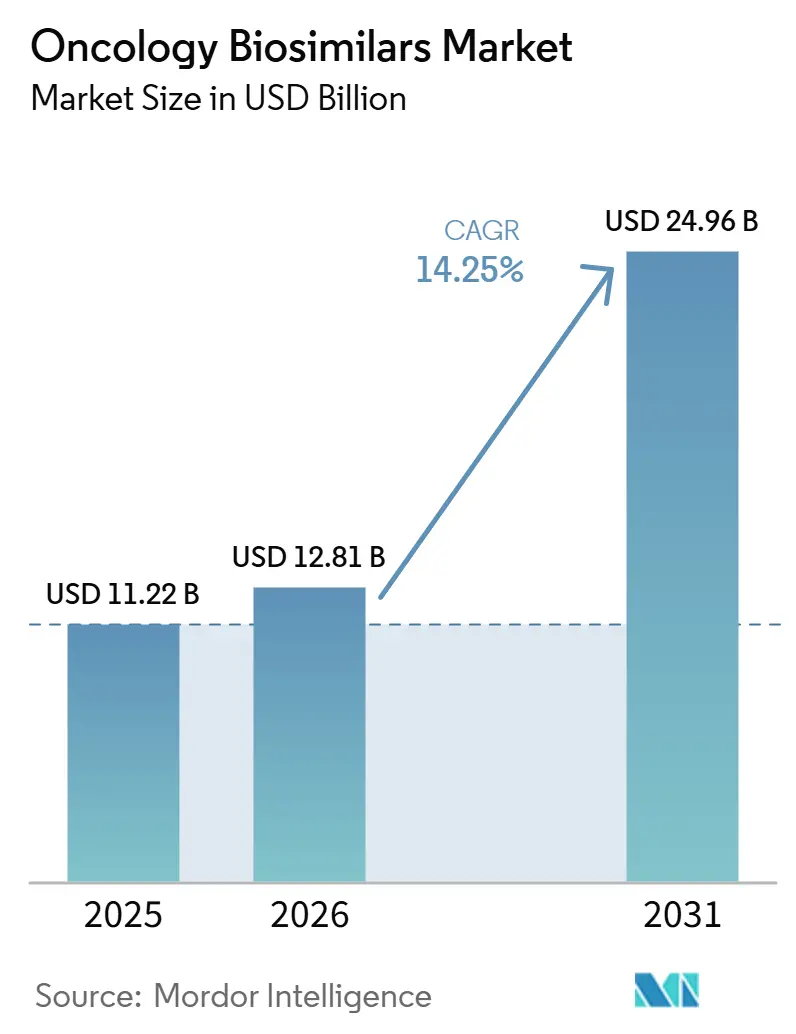

| Marktgröße (2026) | 12.81 Milliarden US-Dollar |

| Marktgröße (2031) | 24.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Onkologie-Biosimilars von Mordor Intelligence

Die Marktgröße für Onkologie-Biosimilars wurde im Jahr 2025 auf 11,22 Milliarden USD geschätzt und soll von 12,81 Milliarden USD im Jahr 2026 auf 24,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,25 % während des Prognosezeitraums (2026–2031).

Der Markt für Onkologie-Biosimilars tritt in eine breitere Expansionsphase ein, da ausgereifte Produkte wie Trastuzumab-, Bevacizumab- und Rituximab-Biosimilars bereits eine etablierte Akzeptanz aufweisen, während die Pipeline beginnt, sich auf komplexere onkologische Biologika zuzubewegen, die die künftig adressierbare Basis erweitern können. Die institutionelle Akzeptanz ist in großen Krankenhäusern bereits stark ausgeprägt, wobei die Biosimilar-Nutzung bis 2024 in einer großen US-amerikanischen Krankenhausstichprobe 93 % für Bevacizumab, 87 % für Trastuzumab und 84 % für Rituximab erreicht hat, was zeigt, dass der Wechsel nicht mehr auf isolierte Pilotprogramme beschränkt ist. Die Nachfrage wird auch durch die steigende globale Krebslast gestützt, wobei im Jahr 2024 20,6 Millionen neue Krebsfälle verzeichnet wurden und die Inzidenz bis 2050 voraussichtlich 34,4 Millionen erreichen wird, was den Behandlungspool für den Markt für Onkologie-Biosimilars auf einem stabilen Aufwärtspfad hält.[1]Internationale Agentur für Krebsforschung, „Globale Krebsstatistik 2024, GLOBOCAN-Schätzungen zu Inzidenz und Mortalität weltweit für 34 Krebsarten in 186 Ländern”, Internationale Agentur für Krebsforschung, iarc.who.int Nordamerika bleibt weiterhin der Anker für den aktuellen Umsatz im Markt für Onkologie-Biosimilars, während der asiatisch-pazifische Raum schneller expandiert, da lokale Fertigungskapazitäten, Preisdruck und Anforderungen an den Behandlungszugang das Wettbewerbsverhalten in großen Bevölkerungsbasen neu gestalten. Der Wettbewerb im Markt für Onkologie-Biosimilars wird zudem zunehmend durch die Umsetzungsfähigkeit bestimmt, da Partnerschaften, regulatorische Erfolge, Fertigungskapazitäten und die Fähigkeit, komplexe Markteinführungswege zu navigieren, inzwischen genauso wichtig sind wie die Molekülauswahl.

Wichtigste Erkenntnisse des Berichts

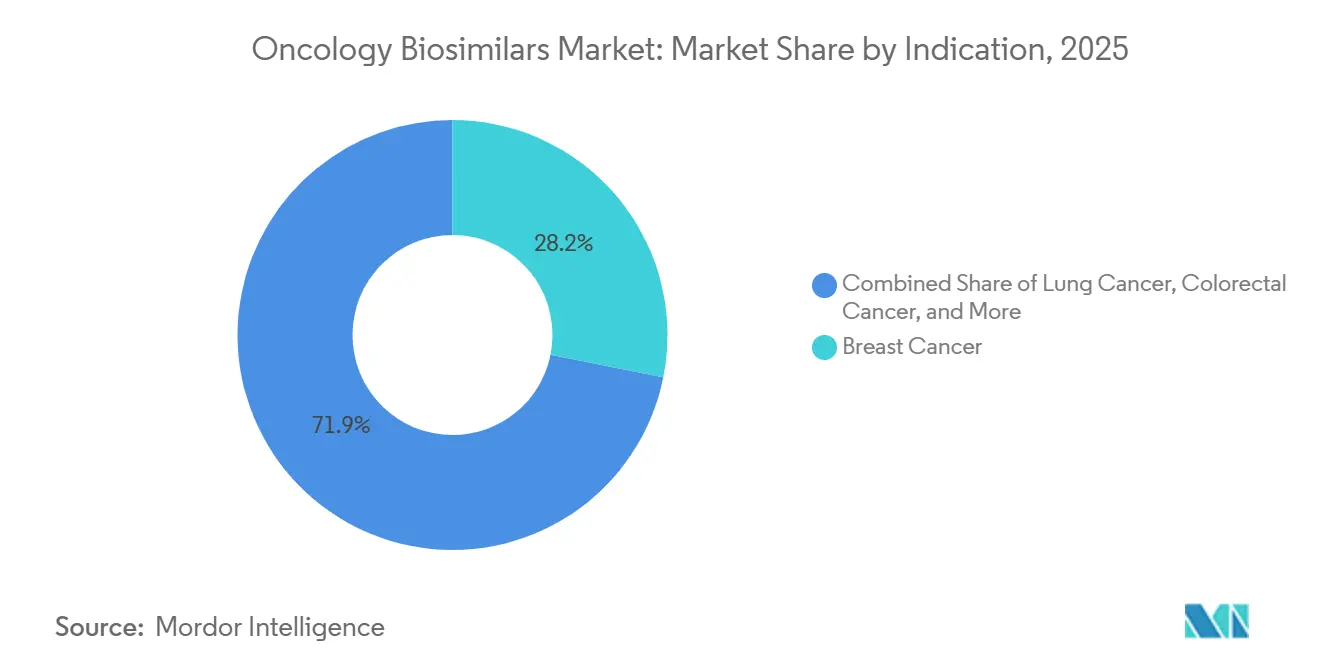

- Nach Indikation führte Brustkrebs im Jahr 2025 mit einem Anteil von 28,15 %, während Lungenkrebs bis 2031 voraussichtlich mit einer CAGR von 16,75 % expandieren wird.

- Nach Wirkstoffklasse hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 68,54 %, während die Kategorie „Sonstige” bis 2031 voraussichtlich mit einer CAGR von 18,16 % wachsen wird.

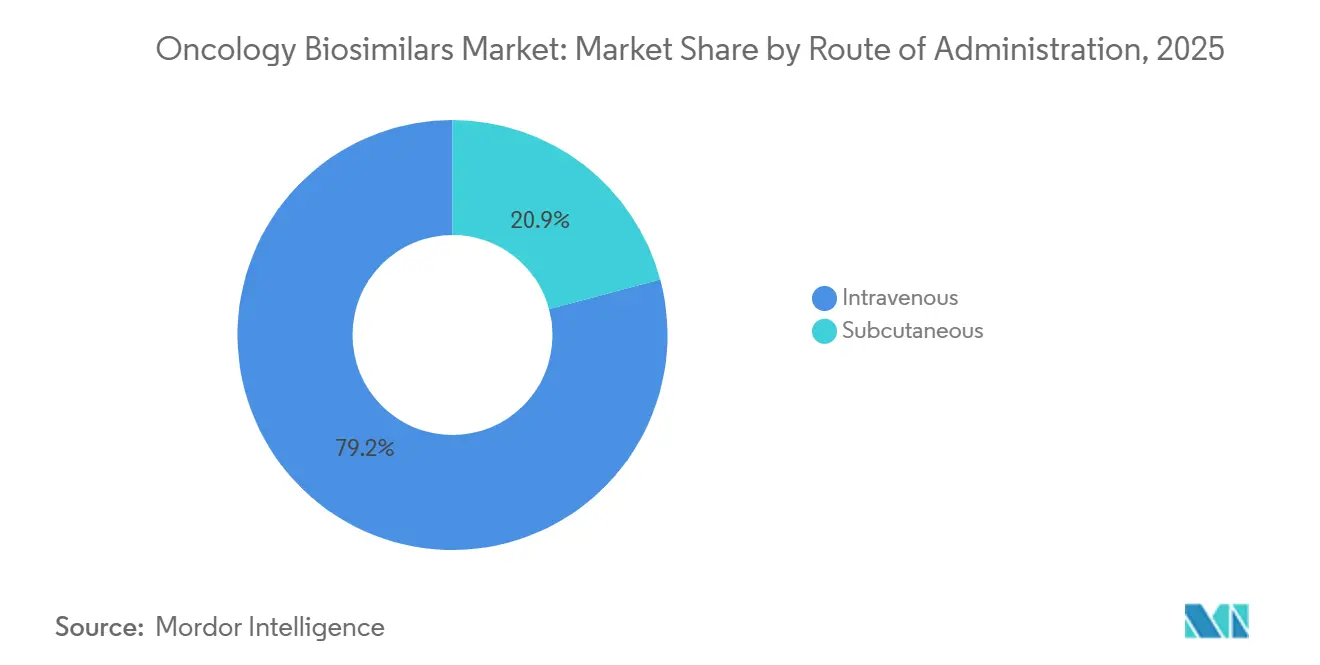

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2025 ein Anteil von 79,15 %, während die subkutane Verabreichung bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen wird.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 68,11 % des Anteils, während sonstige Apotheken bis 2031 voraussichtlich mit einer CAGR von 16,73 % expandieren werden.

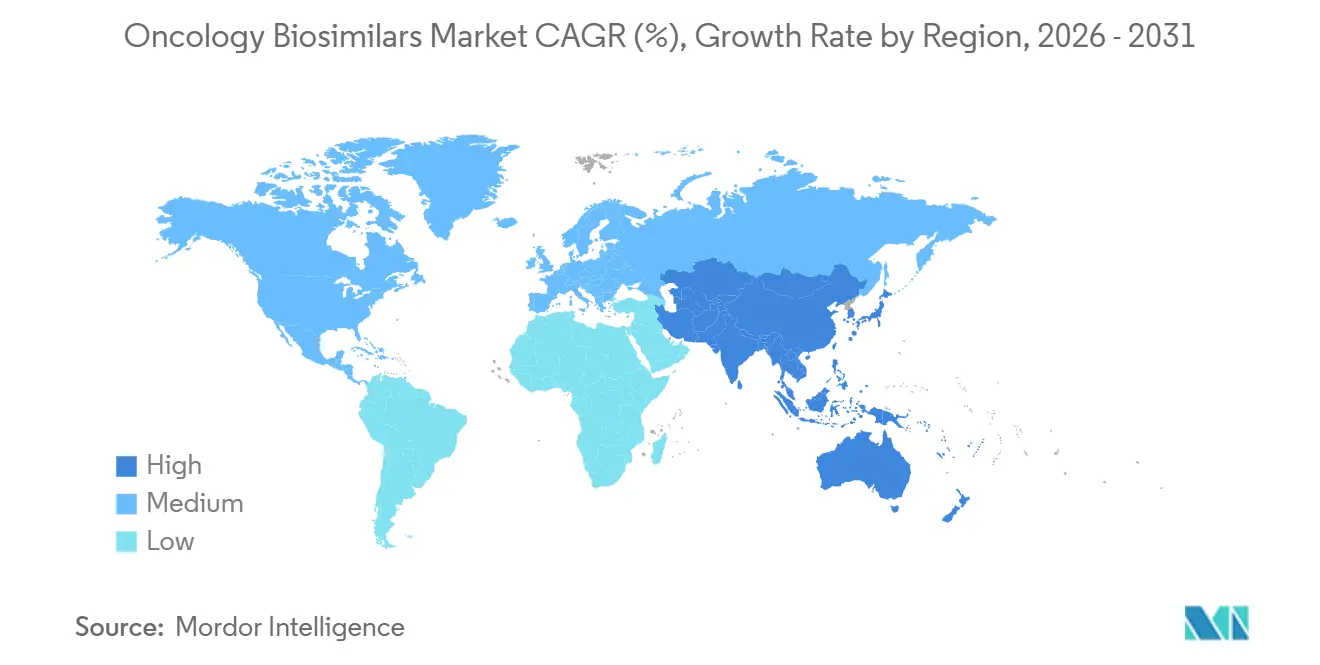

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,18 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Onkologie-Biosimilars

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufende Patente für blockbusterartige onkologische Biologika | +3.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kostendruck der Kostenträger zur Senkung der Behandlungskosten in der Onkologie | +2.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz und Behandlungsvolumina | +2.4% | Global, mit der stärksten Intensität im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Übernahme von Biosimilar-Verträgen durch Krankenhäuser und onkologische Einkaufsgemeinschaften | +2.1% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Biosimilar-Umstellung und Erweiterung der Arzneimittellisten bei unterstützenden Therapiemolekülen | +1.3% | Nordamerika, EU5, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Ausschreibungsbasierte Akzeptanz in öffentlichen Krebsprogrammen | +1.1% | Europa, asiatisch-pazifischer Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufende Patente für blockbusterartige onkologische Biologika

Der Patentablauf bleibt eine der deutlichsten strukturellen Stützen für den Markt für Onkologie-Biosimilars, da er den Zugang zu Therapien öffnet, die historisch gesehen zu den höchsten Umsätzen onkologischer Biologika gehörten. Die aktuelle Chance beschränkt sich nicht auf ältere monoklonale Antikörper, da die nächste Welle zunehmend komplexe onkologische Wirkstoffe umfasst, bei denen selbst eine kleine Anzahl von Marktteilnehmern die Behandlungsökonomie wesentlich verändern kann. Samsung Bioepis meldete im Juni 2026 positive vorläufige Phase-1- und Phase-3-Daten für SB27, seinen vorgeschlagenen Biosimilar zu Pembrolizumab, was zeigt, dass sich der Markt für Onkologie-Biosimilars bereits dem Folgeproduktwettbewerb in einer sehr hochwertigen Checkpoint-Inhibitor-Kategorie nähert. Die Zulassung von POHERDY durch die Europäische Kommission im April 2026 als erster zugelassener Pertuzumab-Biosimilar in Europa ist ein weiteres Zeichen dafür, dass große onkologische Moleküle in die nächste Phase der Kommerzialisierung jenseits der Biosimilar-Klassen der ersten Generation eintreten.[2]Organon, „Europäische Kommission genehmigt POHERDY, den ersten zugelassenen Biosimilar zu PERJETA in Europa”, Organon Pressemitteilung, organon.com Da mehr onkologische Biologika dem Verlust der Marktexklusivität entgegengehen, dürfte der Markt für Onkologie-Biosimilars eine schnellere Portfolioerweiterung erleben, aber die Unternehmen, die zuerst handeln, werden weiterhin einen Vorteil bei der Kostenträgervertragsgestaltung und dem Krankenhauseinstieg haben. Dieses Muster ist wichtig, weil der Markt für Onkologie-Biosimilars nicht mehr nur durch ausgereifte Substitutionen definiert wird, sondern auch dadurch, wer das nächste Markteinführungsfenster mit bereits vorhandener klinischer, regulatorischer und kommerzieller Bereitschaft erreichen kann.

Kostendruck der Kostenträger zur Senkung der Behandlungskosten in der Onkologie

Der Kostendruck der Kostenträger verstärkt das Wachstum im Markt für Onkologie-Biosimilars, da kostengünstigere Substitutionen nun sowohl mit Budgetkontrolle als auch mit breiteren Zielen zur Verbesserung des Behandlungszugangs übereinstimmen. Eine Umfrage aus dem Jahr 2025 zu onkologischen Apothekenpraktiken ergab außerdem, dass von Kostenträgern festgelegte Biosimilar-Auswahlen und Erstattungsgrenzen die Produktwahl auf Praxisebene beeinflussen, was bestätigt, dass der Markt für Onkologie-Biosimilars zunehmend durch das Erstattungsdesign statt nur durch die Präferenz der Ärzte gesteuert wird. Dieser Druck kommt dem Markt für Onkologie-Biosimilars zugute, weil Kosteneinsparungen für Institutionen sichtbarer werden, wenn Umstellungsentscheidungen an Vertragsgestaltung, bevorzugte Produkte und Portfoliostandardisierung geknüpft sind. Es erhöht auch die Bedeutung der Markteinführungssequenzierung, da Unternehmen, die frühzeitig eine Kostenträgerausrichtung sichern, klinische Ähnlichkeit schneller in eine routinemäßige Nutzung umwandeln können als Späteinsteiger. Langfristig sollte diese Dynamik den Markt für Onkologie-Biosimilars auf einem Pfad halten, auf dem sich Zugangserweiterung und Preisdisziplin gegenseitig verstärken.

Steigende globale Krebsinzidenz und Behandlungsvolumina

Der Markt für Onkologie-Biosimilars wird auch durch die grundlegende Expansion der onkologischen Behandlungspopulation gestützt, die Biosimilar-Anbietern eine größere klinische Basis bietet, selbst ohne wesentliche Marktanteilsgewinne gegenüber Originatoren. Eine Studie in The Lancet Oncology aus dem Jahr 2026 prognostizierte außerdem, dass die diagnostizierte globale Krebsinzidenz von 13,58 Millionen im Jahr 2025 auf 19,32 Millionen bis 2050 steigen wird, wobei Lungen-, Brust- und Prostatakrebs zu den größten diagnostizierten Volumina gehören werden, was besonders relevant ist, da in mehreren dieser Bereiche bereits Biologika eingesetzt werden oder künftige Biosimilar-Entwicklungen wahrscheinlich sind.[3]Soerjomataram I, et al., „Schätzung der gesamten und diagnostizierten globalen Krebsinzidenz und Stadienverteilung von 1990 bis 2050, Eine simulationsbasierte Analyse von 17 Krebsarten”, The Lancet Oncology, thelancet.com Das bedeutet, dass der Markt für Onkologie-Biosimilars nicht nur von der Substitution profitiert, sondern auch vom Zustrom neuer Patienten, die von Anfang an über kostengünstigere biologische Optionen in die Behandlung eintreten können. Der Effekt ist besonders wichtig in preissensiblen Gesundheitssystemen, wo die Verfügbarkeit von Biosimilars die biologische Therapie von einem eingeschränkten Zugang zu einer breiteren Routineanwendung verschieben kann. Infolgedessen verfügt der Markt für Onkologie-Biosimilars über eine Wachstumsbasis, die steigende Krebsinzidenz mit anhaltendem Druck zur Verbesserung der Erschwinglichkeit verbindet.

Übernahme von Biosimilar-Verträgen durch Krankenhäuser und onkologische Einkaufsgemeinschaften

Die Krankenhausbeschaffung bleibt einer der stärksten operativen Treiber im Markt für Onkologie-Biosimilars, da viele führende Onkologie-Biosimilars noch in institutionellen Infusionsumgebungen verabreicht werden. Dieselbe JAMA-Studie zeigte, dass die Biosimilar-Akzeptanz in US-amerikanischen Krankenhäusern bis 2024 für Bevacizumab, Trastuzumab und Rituximab bereits sehr weit fortgeschritten war, was darauf hindeutet, dass institutionelle Systeme es gelernt haben, die biologische Nachfrage in bevorzugte Biosimilar-Beschaffungsmuster umzuwandeln. Eine Umfrage aus dem Jahr 2025 zur onkologischen Apotheke ergab, dass mehr als 90 % der Institutionen mindestens ein bevorzugtes Biosimilar in der Arzneimittelliste hatten, obwohl Erstattungsbeschränkungen für viele Befragte den Zugang zu bevorzugten Vertragspreisen noch einschränkten, was bedeutet, dass die Beschaffungsdisziplin stark, aber nicht reibungslos ist. Dies ist für den Markt für Onkologie-Biosimilars wichtig, weil Vertragsgestaltungsmacht das Volumen schnell konsolidieren kann, sobald ein Produkt zur bevorzugten institutionellen Option wird. Es schafft auch ein Zwei-Geschwindigkeiten-Muster, bei dem integrierte Systeme schneller voranschreiten als kleinere Gemeinschaftseinrichtungen, die mit mehr Erstattungs- oder Verwaltungskomplexität konfrontiert sind. Das Ergebnis ist, dass der Markt für Onkologie-Biosimilars noch Raum hat, sich innerhalb der Krankenhauskanäle zu vertiefen, bevor jedes Molekül das volle Vertrauen auf Arztebene erreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorsicht onkologischer Verschreiber bei Austauschbarkeit und Immunogenität | -1.8% | Global, mit der höchsten Sensibilität im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Komplexe klinische Entwicklungs- und Herstellungsanforderungen | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Patentstreitigkeiten und Verlängerungen der Marktexklusivität für Referenzprodukte | -1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Erstattungs- und Apothekensubstitutionsrichtlinien in verschiedenen Ländern | -1.0% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorsicht onkologischer Verschreiber bei Austauschbarkeit und Immunogenität

Die Vorsicht der Verschreiber bleibt ein reales Hemmnis für den Markt für Onkologie-Biosimilars, da institutionelle Vertragsgestaltung die Produktauswahl schneller bewegen kann als sich das individuelle klinische Vertrauen ändert. BioDrugs berichtete außerdem, dass 31,4 % bis 56,8 % der koreanischen Onkologen zögerten, bereits auf Originator-Biologika eingestellte Patienten umzustellen, wobei das Zögern eher auf Immunogenitäts- und Kontinuitätsbedenken als auf allgemeine Zweifel an der Wirksamkeit zurückzuführen war.[4]Kim H, et al., „Enthüllung des Biosimilar-Paradoxons der Wahrnehmungen und Zögerlichkeiten von Onkologen in Südkorea, Eine webbasierte Umfragestudie”, BioDrugs, springer.com Eine 2025 veröffentlichte Umfrage unter indischen Klinikern ergab, dass 69,2 % der Befragten glaubten, dass Abweichungen über die standardmäßige Bioäquivalenzspanne von 80 % bis 125 % hinaus die klinische Anwendung beeinflussen würden, was zeigt, dass die technische Interpretation die praktische Akzeptanz noch beeinflusst. Für den Markt für Onkologie-Biosimilars bedeutet dies, dass Aufklärung, Real-World-Evidenz und Umstellungsvertrautheit weiterhin wichtig sind, da klinisches Zögern die Nutzung verlangsamen kann, selbst wenn Produkte zugelassen und verfügbar sind. Es bedeutet auch, dass die Akzeptanz in institutionell geführten Wegen weiterhin stärker sein kann als in Umgebungen, in denen die endgültige Entscheidung noch hauptsächlich auf dem individuellen Arztkomfort beruht.

Komplexe klinische Entwicklungs- und Herstellungsanforderungen

Der Markt für Onkologie-Biosimilars steht vor einem tieferen technischen Hemmnis, da die nächste Produktwelle komplexer ist als die erste Generation monoklonaler Antikörper-Biosimilars. Das AAPS Journal stellte 2026 fest, dass selbst die standardmäßige Bewertung der Biosimilarität monoklonaler Antikörper eine mehrstufige analytische Vorbereitung und streng kontrollierte Degradationstests erfordert, was zeigt, wie kleine Verfahrensunterschiede die Qualitätsinterpretation beeinflussen können. Diese Komplexität wird wichtiger, wenn Entwickler sich Checkpoint-Inhibitoren und anderen fortgeschrittenen onkologischen Biologika zuwenden, bei denen Herstellungspräzision, Vergleichbarkeitspakete und regulatorische Konsistenz alle schwieriger im großen Maßstab zu handhaben sind. Der Markt für Onkologie-Biosimilars expandiert daher nicht einfach, weil Patente näher an den Ablauf rücken, da jede Markteinführung noch von teurer Entwicklungsarbeit, robusten Analysen und zuverlässiger kommerzieller Produktion abhängt. Diese Anforderungen können Zeitpläne verlängern, die Anzahl glaubwürdiger Marktteilnehmer begrenzen und das Risiko erhöhen, dass einige Chancen ungenutzt bleiben, selbst wenn die Nachfragebedingungen günstig sind. In der Praxis kann der Markt für Onkologie-Biosimilars weiterhin schnell wachsen. Die technische Schwelle bedeutet jedoch, dass die Expansion weiterhin Unternehmen mit tiefen biologischen Fähigkeiten gegenüber Firmen bevorzugen wird, die nur Preisehrgeiz mitbringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Brustkrebs verankert den Umsatz; Lungenkrebs definiert das Wachstum neu

Brustkrebs entfiel im Jahr 2025 auf 28,15 % des Marktanteils für Onkologie-Biosimilars, was ihn an der Spitze hielt, da Trastuzumab-Biosimilars bereits tief in HER2-positiven Behandlungspfaden verankert sind. Diese Position spiegelt sowohl klinische Vertrautheit als auch kommerzielle Reife wider, da Trastuzumab-Biosimilars genug Zeit hatten, um über die frühe Akzeptanz hinaus in die Routineanwendung in großen institutionellen Umgebungen überzugehen. In den Vereinigten Staaten trat die Trastuzumab-Biosimilar-Kategorie im Jahr 2026 mit sieben konkurrierenden Produkten in das Jahr ein, und Samsung Bioepis meldete Kategorieanteile von 31 % für Kanjinti, 25 % für Trazimera und 24 % für Ogivri, was zeigt, wie dicht der Wettbewerb in diesem Segment des Marktes für Onkologie-Biosimilars bereits geworden ist. Blutkrebs bleibt ebenfalls eine bedeutende Umsatzbasis, da Rituximab-Biosimilars in eine fortgeschrittene institutionelle Akzeptanz übergegangen sind, wobei die Biosimilar-Nutzung bis 2024 in der von JAMA abgedeckten US-amerikanischen Krankenhausstichprobe 84 % erreichte. Darmkrebs fügt eine weitere wichtige Schicht hinzu, da Bevacizumab-Biosimilars bereits eine validierte wirtschaftliche Rolle in metastasierten Behandlungsumgebungen haben.

Eine Studie im Journal of Medical Economics aus dem Jahr 2025 ergab, dass Bevacizumab-bvzr die größten Kosteneinsparungen und die niedrigste Anzahl der zur Umstellung benötigten Patienten unter den Biosimilar-Optionen bei metastasiertem Darmkrebs lieferte, was unterstreicht, warum diese Indikation für den Markt für Onkologie-Biosimilars kommerziell relevant bleibt. Lungenkrebs ist die am schnellsten wachsende Indikation mit einer CAGR von 16,75 %, und diese Aussicht wird sowohl durch die Krankheitslast als auch durch das künftige Expansionspotenzial von Checkpoint-Inhibitor-Biosimilars gestützt. Die Internationale Agentur für Krebsforschung identifizierte Lungenkrebs im Jahr 2024 als den weltweit häufigsten Krebs mit 2,6 Millionen neuen Fällen und auch als die führende Krebstodesursache, was bedeutet, dass die Patientenbasis hinter diesem Teil des Marktes für Onkologie-Biosimilars sowohl groß als auch beständig ist. Eierstock-, Magen- und andere Indikationen mit geringerem Anteil bleiben heute kleiner. Sie sind jedoch weiterhin wichtig, da die Labelbreite über bevacizumab-bezogene Behandlungsumgebungen hinweg der Onkologie-Biosimilars-Branche ermöglicht, den Wert über mehrere onkologische Abteilungen hinweg zu erweitern, ohne für jeden Tumortyp ein separates Kommerzialisierungsmodell zu benötigen.

Nach Wirkstoffklasse: Monoklonale Antikörper dominieren; Checkpoint-Inhibitor-Kandidaten beschleunigen sich

Monoklonale Antikörper hielten im Jahr 2025 68,54 % der Marktgröße für Onkologie-Biosimilars, was die starke kommerzielle Position von Trastuzumab-, Bevacizumab- und Rituximab-Biosimilars sowohl in der soliden Tumor- als auch in der hämatologischen Onkologie widerspiegelt. Ihre Führungsposition ist an eine Kombination aus ausgereiften Referenzprodukten, gut verstandenen klinischen Pfaden und der Tatsache geknüpft, dass Krankenhäuser bereits wissen, wie sie diese Therapien im großen Maßstab vertraglich vereinbaren und verabreichen können. G-CSFs bilden die zweite wichtige Klasse, da sie das Management der chemotherapiebedingten Neutropenie unterstützen, und eine Umfrage aus dem Jahr 2025 zur onkologischen Apotheke meldete eine gewichtete durchschnittliche Biosimilar-Nutzung von 88 % für Filgrastim und 52 % für Pegfilgrastim, was darauf hindeutet, dass die unterstützende Versorgung im Markt für Onkologie-Biosimilars noch bedeutenden Umstellungsspielraum hat.[5]Jain A, et al., „Wahrnehmungen und Akzeptanz von Onkologie-Biosimilars durch Kliniker in Indien, Ergebnisse einer nationalen Umfrage”, Indian Journal of Medical and Paediatric Oncology, thieme.com Hämatopoetische Wirkstoffe bleiben ebenfalls ein ausgereifter Teil der Nachfrage, wobei der Nutzungsentwurf eine institutionelle Durchdringung von nahezu 84 % anzeigt, was ihre Rolle als stabilen, aber weniger dynamischen Bestandteil des Marktes für Onkologie-Biosimilars unterstützt. Die aktuelle Klassenstruktur lehnt sich daher noch stark an etablierte Moleküle an, was die Umsatzkonzentration auf Molekülebene stärker erscheinen lässt als auf Unternehmensebene.

Die schnellere Verschiebung findet in der Kategorie „Sonstige” statt, die bis 2031 voraussichtlich mit einer CAGR von 18,16 % wachsen wird, da sie künftige Checkpoint-Inhibitor- und VEGF-bezogene Biosimilar-Chancen erfasst. Samsung Bioepis gab im Juni 2026 positive vorläufige Phase-1- und Phase-3-Daten für SB27, seinen vorgeschlagenen Pembrolizumab-Biosimilar, bekannt, einschließlich pharmakokinetischer Äquivalenz und einer äquivalenten objektiven Ansprechrate bei nicht-kleinzelligem Lungenkarzinom in Woche 24, was dies zu einem der deutlichsten Zeichen macht, dass sich die Onkologie-Biosimilars-Branche der nächsten kommerziellen Grenze nähert. Da diese Wirkstoffe näher an die Einreichung und Markteinführung rücken, sollte der Markt für Onkologie-Biosimilars weniger abhängig von den Preiszyklen monoklonaler Antikörper der ersten Generation allein werden. Diese Verschiebung ist wichtig, weil die nächste Phase des Marktes für Onkologie-Biosimilars weniger davon geprägt sein kann, wie viele Marktteilnehmer in älteren Klassen existieren, und mehr davon, welche Unternehmen zuerst in neueren, komplexeren Immuno-Onkologie-Kategorien ankommen.

Nach Verabreichungsweg: Intravenös fest verankert; Subkutan gewinnt dringend an Bedeutung

Die intravenöse Verabreichung entfiel im Jahr 2025 auf einen Anteil von 79,15 %, was zeigt, dass der Markt für Onkologie-Biosimilars noch fest im Krankenhausinfusionsmodell verankert ist, in dem arztverabreichte Biologika den Umsatz dominieren. Dieser Weg bleibt am stärksten, weil die heute am häufigsten verwendeten Onkologie-Biosimilars, einschließlich Trastuzumab, Bevacizumab und Rituximab, um infusionsbasierte Versorgungsumgebungen und etablierte Erstattungsabläufe herum aufgebaut wurden. Der Verabreichungsweg-Mix spiegelt auch die Tatsache wider, dass die institutionelle Beschaffung einfacher zu standardisieren ist, wenn Produkte durch zentralisierte Infusionszentren statt durch dezentrale Selbstverabreichungsumgebungen fließen. Das gibt intravenösen Produkten einen strukturellen Vorteil im aktuellen Markt für Onkologie-Biosimilars, insbesondere wenn Krankenhaussysteme versuchen, Vertragsgestaltung, Bevorratung und Erstattung durch eine kleinere Gruppe bevorzugter Produkte zu harmonisieren. Es erklärt auch, warum die Routenkonzentration hoch bleibt, selbst während das breitere Behandlungsumfeld nach schnelleren und weniger ressourcenintensiven Verabreichungsmodellen sucht.

Die subkutane Verabreichung soll bis 2031 mit einer CAGR von 17,45 % wachsen, was sie zum am schnellsten wachsenden Weg macht, da Anbieter nach kürzeren Begegnungen und besserem Patientendurchsatz suchen. Die Zulassung der Denosumab-Biosimilars von Samsung Bioepis im Februar 2026 stärkte das Vertrauen in die subkutane Verabreichung onkologiebezogener Biosimilars und gab dem Gedanken Auftrieb, dass Nicht-Infusionsformate eine breitere Anwendung unterstützen können, wenn die klinische Umgebung es erlaubt. Dieser Weg sollte sowohl von der Patientenbequemlichkeit als auch von der Systemeffizienz profitieren, da eine kürzere Verabreichung den Druck auf die Infusionskapazität entlasten kann, während mehr Raum für die Versorgung außerhalb traditioneller hochintensiver Umgebungen geschaffen wird. Hersteller werden wahrscheinlich auch Gerätedesign und Verabreichungseinfachheit als Differenzierungsmerkmale nutzen, was bedeutet, dass der Routenwettbewerb im Markt für Onkologie-Biosimilars zunehmend auch Servicemodellentscheidungen sowie Molekülpreisgestaltung umfassen kann. Im Laufe der Zeit sollte die Onkologie-Biosimilars-Branche einen ausgewogeneren Verabreichungsweg-Mix sehen, aber die intravenöse Verabreichung wird wahrscheinlich über den größten Teil des Prognosezeitraums die größere Basis bleiben.

Nach Vertriebskanal: Krankenhausapotheken beherrschen das Volumen; Spezialkanäle zeigen schnelleres Momentum

Krankenhausapotheken erfassten im Jahr 2025 68,11 % des Umsatzes, was bestätigt, dass der Markt für Onkologie-Biosimilars noch am stärksten auf institutionell geführte Abgabe abhängt, die an Infusionstherapie und zentralisierte Arzneimittellistenkontrolle gebunden ist. Dieser Kanal führt, weil die Produktauswahl oft mit Beschaffungsökonomie, Vertragsbedingungen und Erstattungslogik beginnt, anstatt mit direkter Verbraucherwahl. Eine Umfrage aus dem Jahr 2025 zur onkologischen Apotheke stellte fest, dass Arzneimittellistenentscheidungen in diesen Umgebungen zuerst durch Anschaffungskosten und dann durch Erstattung getrieben werden, was zur aktuellen Betriebsrealität des Marktes für Onkologie-Biosimilars passt, in der Krankenhäuser nach vorhersehbaren Einsparungen und operativer Einfachheit suchen. Einzelhandelsapotheken spielen eine kleinere Rolle, da die meisten Onkologie-Biosimilars noch nicht durch routinemäßige Einzelhandelsabgabemuster fließen, obwohl einige unterstützende Versorgungsprodukte in diesen Kanal ausgedehnt werden können. Die Durchdringung von Online-Apotheken bleibt ebenfalls begrenzt, da der Produktmix und die Versorgungspfade noch stärker auf kontrollierte klinische Verabreichung als auf breite Heimverteilung ausgerichtet sind.

Das schnellere Wachstum liegt in der Kategorie „Sonstige”, die bis 2031 voraussichtlich mit einer CAGR von 16,73 % expandieren wird, da Spezialapotheken, staatliche Krebsinstitute und strukturierte Patientenzugangsprogramme an Bedeutung gewinnen. Biocon Biologics schloss im Juni 2025 eine Partnerschaft mit der Nationalen Krebsgesellschaft Malaysias, um Patienten, die aufgrund von Budgetbeschränkungen mit Behandlungsverzögerungen konfrontiert sind, Biosimilar-Trastuzumab, Pegfilgrastim und Bevacizumab bereitzustellen, was zeigt, wie Nicht-Krankenhauskanäle eine gezielte Expansion im Markt für Onkologie-Biosimilars unterstützen können. Dieser Kanal gewinnt an Bedeutung, weil Gesundheitssysteme nach Wegen suchen, den Zugang zu erweitern, ohne jeden Schritt um die ambulante Krankenhausinfusionskapazität herum aufzubauen. Es stimmt auch mit dem breiteren Wandel hin zu einer flexibleren Versorgungserbringung überein, bei der Spezialvertrieb und öffentliche Zugangsprogramme den formalen institutionellen Einkauf ergänzen können. Infolgedessen wird der Markt für Onkologie-Biosimilars wahrscheinlich krankenhausgeführt bleiben, aber das inkrementelle Kanalwachstum sollte zunehmend aus diesen spezialisierten und zugangsorientierteren Wegen kommen.

,

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,18 % der Marktgröße für Onkologie-Biosimilars, was es als größten regionalen Beitragenden beibehielt, da Krankenhausakzeptanz, Biologika-Vertrautheit und Kommerzialisierungstiefe dort am stärksten bleiben. Eine JAMA-Studie zeigte, dass die Biosimilar-Nutzung in US-amerikanischen Krankenhäusern bis 2024 bereits 93 % für Bevacizumab, 87 % für Trastuzumab und 84 % für Rituximab erreicht hatte, was auf ein reifes institutionelles Umfeld für den Markt für Onkologie-Biosimilars hindeutet.[6]Wilfong LS, et al., „Eine Umfrage zur Biosimilar-Akzeptanz in onkologischen Apothekenpraktiken”, Journal of Hematology Oncology Pharmacy, jhoponline.com Diese Region profitiert auch weiterhin von einer breiten installierten Basis der onkologischen Infusionsversorgung, großen Kostenträgern und einem ausgefeilten Arzneimittellistenmanagement, was alles die Produktumstellung im großen Maßstab erleichtert. Nordamerika bleibt daher die am weitesten entwickelte Umsatzbasis für den Markt für Onkologie-Biosimilars, auch wenn neuere Moleküle beginnen, den Wettbewerbsmix zu verändern.

Europa bleibt eine Kernregion für den Markt für Onkologie-Biosimilars, da regulatorische Akzeptanz und Beschaffungsdisziplin historisch gesehen eine frühere Biosimilar-Normalisierung als in vielen anderen Regionen unterstützt haben. Die Zulassung von POHERDY durch die Europäische Kommission im April 2026 als erster zugelassener Pertuzumab-Biosimilar in Europa markierte einen weiteren wichtigen Portfolioerweiterungspunkt für den Markt für Onkologie-Biosimilars in der Region. Die Europäische Arzneimittel-Agentur nahm im Juni 2026 auch eine positive Stellungnahme für Denosumab Ascend an, das als Biosimilar zu Xgeva zur Vorbeugung von Knochenkomplikationen bei Erwachsenen mit fortgeschrittenem Krebs mit Knochenbeteiligung empfohlen wird, was zur künftigen Breite der Onkologie-Biosimilars in europäischen Kanälen beiträgt. Diese Schritte stärken Europas Rolle als Region, in der der Markt für Onkologie-Biosimilars durch sowohl politische Vertrautheit als auch eine stetige Erweiterung verfügbarer Produkte weiter wächst.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,05 % bis 2031, was zeigt, dass der Markt für Onkologie-Biosimilars sein stärkstes künftiges Momentum in großen, kostensensiblen Gesundheitssystemen hat. Das regionale Wachstumsprofil spiegelt die steigende Krebslast, expandierende inländische Fertigungskapazitäten und einen stärkeren Bedarf wider, biologische Therapie zu niedrigeren Behandlungskosten für breitere Patientenpopulationen bereitzustellen. Die neuesten globalen Krebsstatistiken der Internationalen Agentur für Krebsforschung unterstützen diesen Hintergrund, wobei die Krebsinzidenz weltweit weiter steigt und dauerhaften Nachfragedruck in bevölkerungsreichen Regionen erzeugt, die erschwingliche onkologische Behandlungskapazitäten benötigen.

Wettbewerbslandschaft

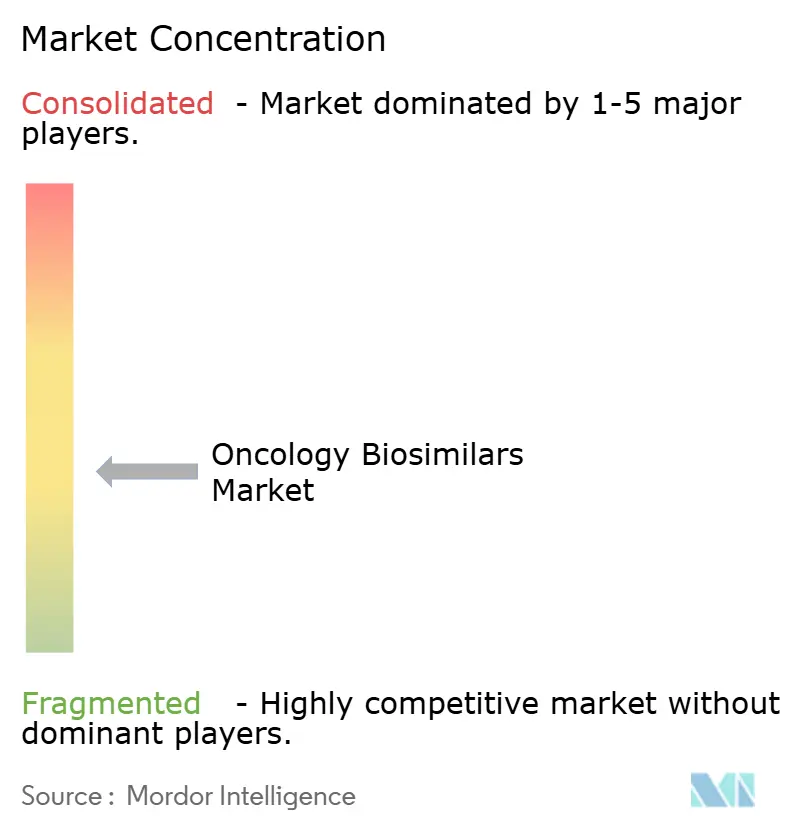

Der Markt für Onkologie-Biosimilars ist auf Unternehmensebene fragmentiert, obwohl sich der kommerzielle Wettbewerb um eine kleinere Anzahl von hochvolumigen Molekülen und aufkommenden Pipeline-Wirkstoffen konzentriert. Kein einzelnes Unternehmen kontrolliert mehr als 15 % des globalen Umsatzes im Markt für Onkologie-Biosimilars, was bedeutet, dass die Führungsposition noch stärker von der Molekülposition, der Vertragstiefe und der regionalen Reichweite abhängt als von einer absoluten globalen Dominanz. Südkoreanische Entwickler bleiben besonders sichtbar, da sie Programme der nächsten Generation vorantreiben und gleichzeitig in etablierten monoklonalen Antikörper-Kategorien präsent bleiben. Samsung Bioepis stärkte diese Position im März 2026 durch den Abschluss einer globalen Lizenz-, Entwicklungs- und Kommerzialisierungsvereinbarung mit Sandoz für bis zu 5 Biosimilar-Kandidaten der nächsten Generation, was zeigt, wie der Markt für Onkologie-Biosimilars zunehmend asiatische Entwicklungsstärke mit europäischer Marktzugangsinfrastruktur kombiniert. Diese Art von Partnerschaftsstruktur ist wichtig, weil sie die Markteinführungsreibung reduziert und es Unternehmen ermöglicht, Fertigungskapazitäten, klinische Entwicklung und Kommerzialisierungsabdeckung zu kombinieren, ohne jedes Element allein aufzubauen.

Der Markt für Onkologie-Biosimilars wird auch durch die direkte Portfolioerweiterung etablierter Biosimilar-Akteure wettbewerbsfähiger. Biocon Biologics erhielt im April 2025 die US-FDA-Zulassung für Jobevne, seinen Bevacizumab-Biosimilar, was seine onkologische Biosimilar-Reichweite über OGIVRI und FULPHILA hinaus erweiterte und seine Rolle in krankenhausverabreichten onkologischen Kategorien stärkte. Organon und Henlius weiteten den Wettbewerbsdruck auch durch POHERDY-Zulassungen sowohl in den Vereinigten Staaten als auch in Europa aus, was den ersten Pertuzumab-Biosimilar-Eintrag in einen strategisch wichtigen HER2-Behandlungsbereich hinzufügte. Diese Schritte zeigen, dass der Markt für Onkologie-Biosimilars nicht mehr nur durch Preiswettbewerb in ausgereiften Klassen definiert wird, da Portfolio-Timing und die Fähigkeit, Erstwellenzulassungen in neuen Molekülen zu sichern, gleichermaßen wichtig werden.

Die nächste Phase des Marktes für Onkologie-Biosimilars wird wahrscheinlich Unternehmen belohnen, die sowohl wissenschaftliche Tiefe als auch kommerzielle Disziplin bei komplexen Markteinführungen beweisen können. Das klinische Update von Samsung Bioepis zu SB27 vom Juni 2026 legt nahe, dass der Pembrolizumab-Biosimilar-Wettbewerb sich einem Punkt nähert, an dem erste glaubwürdige Marktteilnehmer die künftige onkologische Behandlungsökonomie weit über die heutigen ausgereiften Trastuzumab- und Bevacizumab-Kategorien hinaus beeinflussen können. Teva erhöhte den Wettbewerbsdruck auch im März 2026, als es die US-FDA-Zulassung für Ponlimsi als Biosimilar zu Prolia erhielt und gleichzeitig seine Omalizumab-Biosimilar-Überprüfung vorantrieb, was zeigt, dass große Unternehmen ihr biologisches Engagement durch regulatorische Umsetzung noch ausweiten. Insgesamt bleibt der Markt für Onkologie-Biosimilars fragmentiert, aber die Unternehmen, die rechtzeitige Zulassungen, skalierbare Versorgung und eine disziplinierte Partnerschaftsstrategie kombinieren können, werden wahrscheinlich die nächste Führungsebene gestalten.

Marktführer der Onkologie-Biosimilars-Branche

Amgen Inc.

Celltrion, Inc.

Pfizer Inc.

Samsung Bioepis Co., Ltd.

Sandoz Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Samsung Bioepis meldete positive vorläufige Phase-1- und Phase-3-Daten für SB27, seinen vorgeschlagenen Keytruda (Pembrolizumab)-Biosimilar. Phase 1 demonstrierte pharmakokinetische Äquivalenz. Phase 3 demonstrierte eine äquivalente objektive Ansprechrate bei nicht-kleinzelligem Lungenkarzinom in Woche 24.

- Juni 2026: Der Ausschuss für Humanarzneimittel der Europäischen Arzneimittel-Agentur nahm eine positive Stellungnahme für Denosumab Ascend als Biosimilar zu Xgeva an, empfohlen zur Vorbeugung von Knochenkomplikationen bei Erwachsenen mit fortgeschrittenem Krebs mit Knochenbeteiligung.

- April 2026: Die Europäische Kommission erteilte die Marktzulassung für POHERDY als ersten zugelassenen Pertuzumab-Biosimilar in Europa, der alle Indikationen des Referenzprodukts PERJETA abdeckt.

- März 2026: Samsung Bioepis schloss eine globale Lizenz-, Entwicklungs- und Kommerzialisierungsvereinbarung mit Sandoz für bis zu 5 Biosimilar-Kandidaten der nächsten Generation, einschließlich SB36.

- März 2026: Teva Pharmaceutical erhielt die FDA-Zulassung für Ponlimsi als Biosimilar zu Prolia und hatte seinen Omalizumab-Biosimilar-Kandidaten sowohl von der FDA als auch von der Europäischen Arzneimittel-Agentur zur Überprüfung angenommen.

Umfang des globalen Marktberichts für Onkologie-Biosimilars

Der Markt für Onkologie-Biosimilars umfasst biologische Arzneimittel, die den zugelassenen Referenzbiologika sehr ähnlich sind und zur Behandlung und unterstützenden Versorgung verschiedener Krebsarten eingesetzt werden. Diese Produkte weisen keine klinisch bedeutsamen Unterschiede in Bezug auf Sicherheit, Wirksamkeit und Qualität auf und bieten gleichzeitig eine kostengünstigere Alternative zu Originator-Biologika. Der Markt wird durch die steigende globale Krebslast, den Patentablauf von blockbusterartigen onkologischen Biologika, günstige regulatorische Wege und die wachsende Akzeptanz von Biosimilars zur Verbesserung des Patientenzugangs und zur Senkung der Gesundheitsausgaben angetrieben.

Der Markt für Onkologie-Biosimilars ist nach Indikation, Wirkstoffklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Indikation ist er weiter unterteilt in Brustkrebs, Lungenkrebs, Darmkrebs, Blutkrebs, Leberkrebs, Prostatakrebs, Magenkrebs, Eierstockkrebs und Sonstige. Nach Wirkstoffklasse ist er segmentiert in monoklonale Antikörper, Granulozyten-Kolonie-stimulierende Faktoren, hämatopoetische Wirkstoffe und Sonstige. Nach Verabreichungsweg ist der Markt in intravenös und subkutan segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Brustkrebs |

| Lungenkrebs |

| Darmkrebs |

| Blutkrebs |

| Leberkrebs |

| Prostatakrebs |

| Magenkrebs |

| Eierstockkrebs |

| Sonstige (Bauchspeicheldrüsenkrebs, Multiples Myelom usw.) |

| Monoklonale Antikörper |

| Granulozyten-Kolonie-stimulierende Faktoren |

| Hämatopoetische Wirkstoffe |

| Sonstige (Immun-Checkpoint-Inhibitoren, VEGF-Inhibitoren usw.) |

| Intravenös |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige (Spezialapotheken, staatliche Krebsinstitute usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Brustkrebs | |

| Lungenkrebs | ||

| Darmkrebs | ||

| Blutkrebs | ||

| Leberkrebs | ||

| Prostatakrebs | ||

| Magenkrebs | ||

| Eierstockkrebs | ||

| Sonstige (Bauchspeicheldrüsenkrebs, Multiples Myelom usw.) | ||

| Nach Wirkstoffklasse | Monoklonale Antikörper | |

| Granulozyten-Kolonie-stimulierende Faktoren | ||

| Hämatopoetische Wirkstoffe | ||

| Sonstige (Immun-Checkpoint-Inhibitoren, VEGF-Inhibitoren usw.) | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige (Spezialapotheken, staatliche Krebsinstitute usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Wachstumsausblick für Onkologie-Biosimilars bis 2031?

Der Markt für Onkologie-Biosimilars soll von 12,81 Milliarden USD im Jahr 2026 auf 24,96 Milliarden USD bis 2031 bei einer CAGR von 14,25 % steigen, unterstützt durch Krankenhausakzeptanz, Kostendruck der Kostenträger und eine wachsende Krebsbehandlungspopulation.

Welche Indikation trägt heute den größten Umsatz bei?

Brustkrebs ist die führende Indikation mit einem Anteil von 28,15 % im Jahr 2025, hauptsächlich weil Trastuzumab-Biosimilars bereits gut in HER2-positiven Behandlungspfaden etabliert sind.

Welcher Teil des Produktmixes wächst am schnellsten?

Die Wirkstoffklasse „Sonstige” soll bis 2031 mit einer CAGR von 18,16 % wachsen, was das kommerzielle Potenzial künftiger Checkpoint-Inhibitor- und verwandter Biosimilar-Markteinführungen widerspiegelt.

Warum bleibt Nordamerika der größte regionale Beitragender?

Nordamerika hielt im Jahr 2025 einen Anteil von 36,18 %, da die Biosimilar-Akzeptanz in Krankenhäusern für Bevacizumab, Trastuzumab und Rituximab bereits hoch ist und die Region über eine tiefe institutionelle Beschaffungskapazität verfügt.

Was ist die größte Herausforderung, die eine breitere Akzeptanz verlangsamt?

Die Vorsicht der Verschreiber bleibt eine bedeutende Barriere, insbesondere in Bezug auf Umstellung und Immunogenität, obwohl die institutionelle Nutzung in vielen Krankenhaussystemen bereits stark ist.

Welcher Vertriebskanal ist derzeit am wichtigsten?

Krankenhausapotheken bleiben der dominante Kanal mit einem Anteil von 68,11 % im Jahr 2025, während Spezial- und andere strukturierte Zugangswege mit einer CAGR von 16,73 % schneller wachsen.

Seite zuletzt aktualisiert am: