Marktgröße und Marktanteil der Hautkrebs-Therapeutika

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

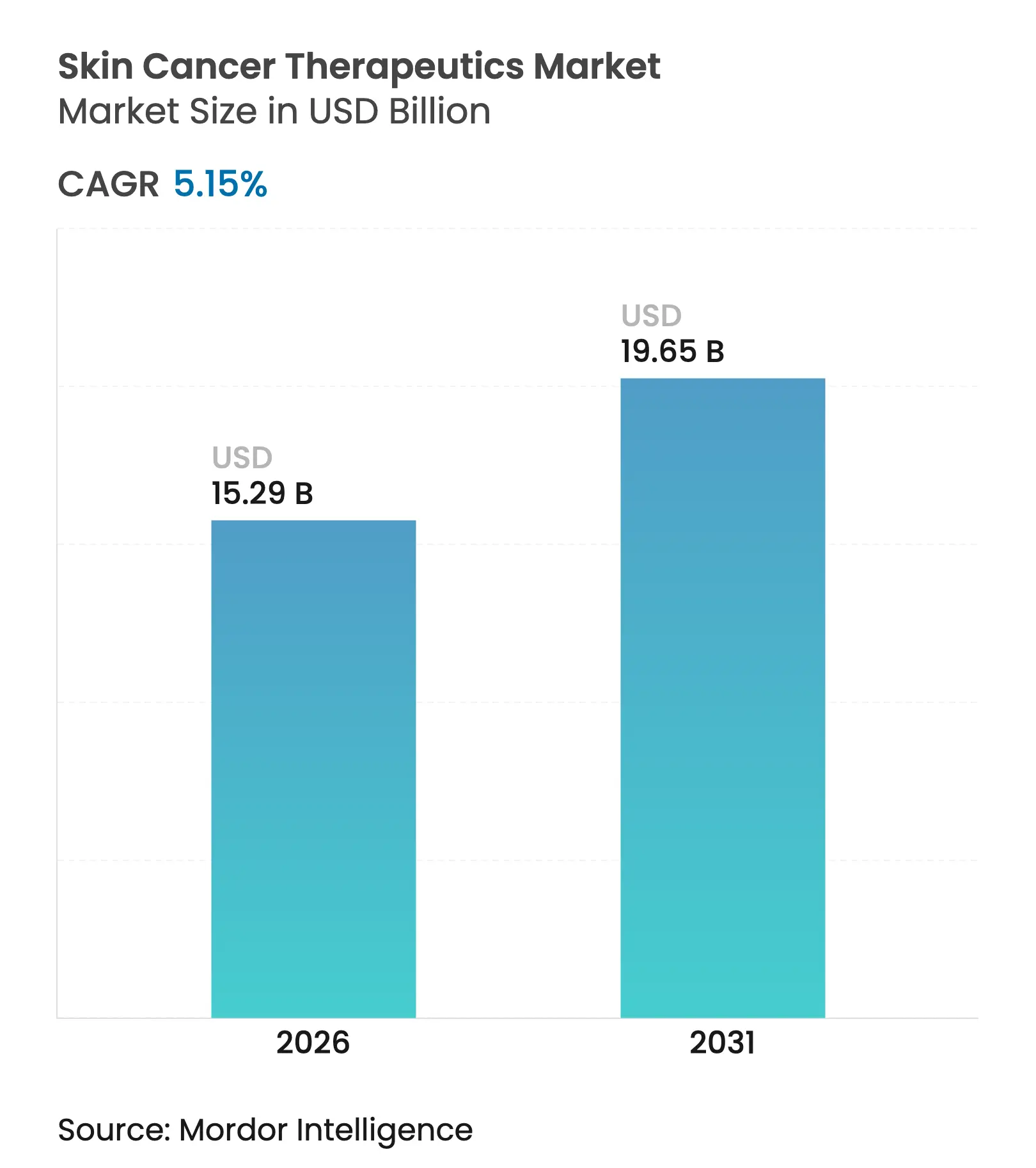

| Marktgröße (2026) | 15.29 Milliarden US-Dollar |

| Marktgröße (2031) | 19.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hautkrebs-Therapeutika von Mordor Intelligence

Die Marktgröße für Hautkrebs-Therapeutika wird im Jahr 2026 auf 15,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,54 Milliarden USD, mit Projektionen für 2031 von 19,65 Milliarden USD, was einem Wachstum von 5,15 % CAGR über den Zeitraum 2026–2031 entspricht. Die Einführung der Präzisionsmedizin, molekularer Echtzeittests und KI-gestützter (KI – Künstliche Intelligenz) Entscheidungsunterstützung verlagert die Versorgung weg von der eigenständigen Chirurgie hin zur datengesteuerten Therapieauswahl. KI-Diagnoseplattformen erreichen inzwischen die Leistung von Spezialisten mit einer Sensitivität von 96 %, während mRNA-basierte Impfstoffe die Melanom-Rezidivraten in Spätphasenstudien um 49 % gesenkt haben.[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org Regulierungsbehörden beschleunigen die Zulassung neuartiger Wirkstoffe, Kostenträger erweitern die Erstattung für Teledermatologie, und Investoren finanzieren ambulante Versorgungsmodelle, die Verfahrenskosten senken. Angebotsseitige Dynamiken sind ebenso bedeutsam: Pharmazeutische Allianzen, die Checkpoint-Inhibitoren mit personalisierten Impfstoffen kombinieren, Hersteller, die KI in Therapeutika integrieren, und durch Private Equity gestützte Praxiskonsolidierungen gestalten gemeinsam die Wettbewerbspositionierung neu.

Wichtigste Erkenntnisse des Berichts

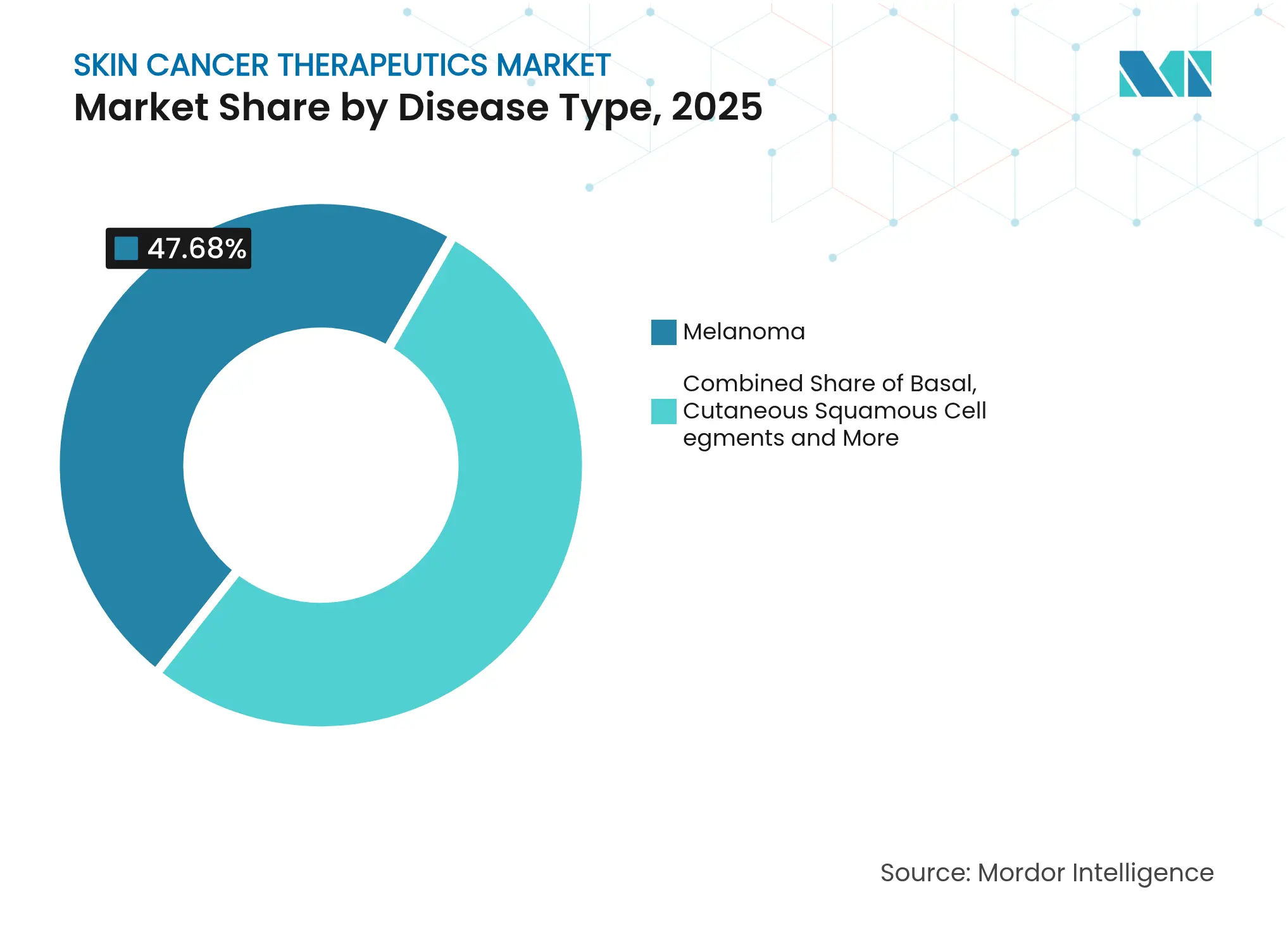

- Nach Krankheitstyp hielt das Melanom im Jahr 2025 einen Marktanteil von 47,68 % am Markt für Hautkrebs-Therapeutika, während Merkelzellkarzinom und andere seltene Krebsarten bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

- Nach Behandlungsmodalität führte die Immuntherapie mit einem Umsatzanteil von 41,92 % im Jahr 2025; mRNA-Immuntherapie-Kombinationen werden voraussichtlich bis 2031 mit einer CAGR von 21,2 % wachsen.

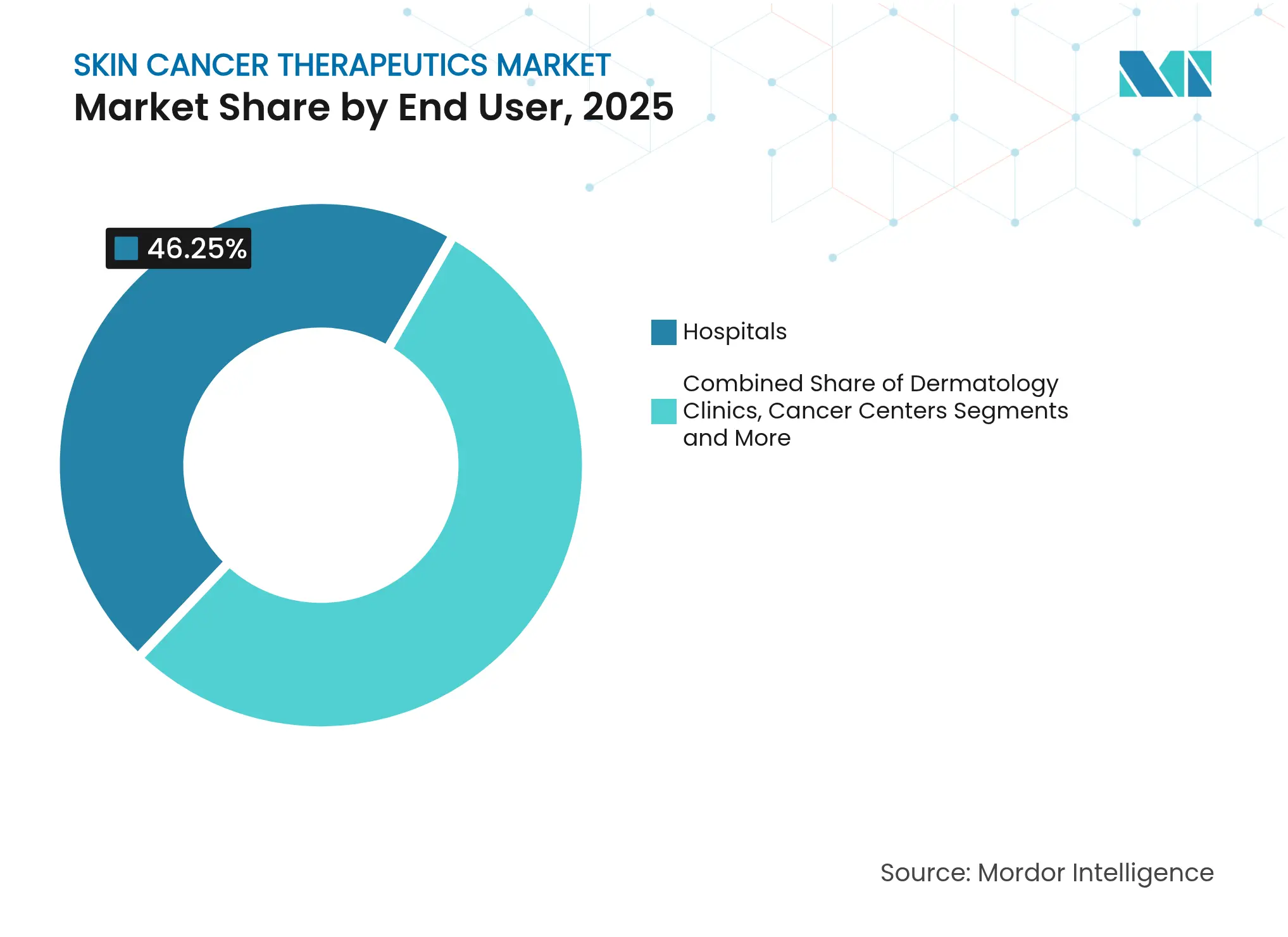

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 46,25 % an der Marktgröße für Hautkrebs-Therapeutika; ambulante chirurgische Zentren wachsen mit einer CAGR von 11,05 % bis 2031.

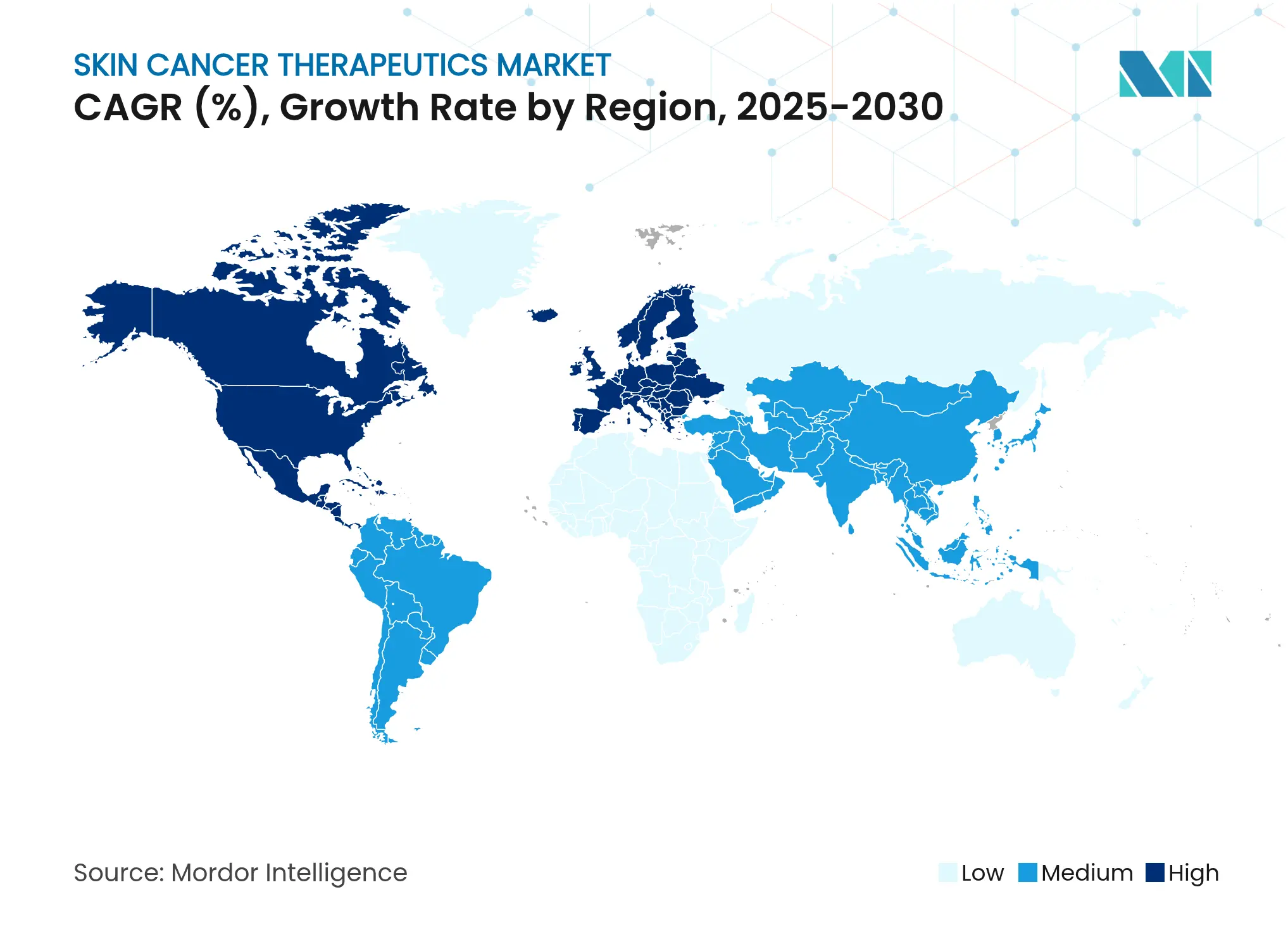

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,72 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hautkrebs-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Hautkrebs | +1.20% | Global; stärkster Einfluss in Australien und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Zulassungen von Immun-Onkologie-Medikamenten | +2.90% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung gezielter BRAF/MEK-Inhibitor-Therapien | +1.10% | Nordamerika, EU und Präzisionsmedizin-Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Hedgehog-Signalweg-Inhibitoren bei fortgeschrittenem Basalzellkarzinom | +1.20% | Nordamerika und EU; Einführung beginnt in einkommensstarken Ländern des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Entstehung personalisierter Neoantigen-Zelltherapien | +1.40% | Vereinigte Staaten und Westeuropa; Pilotprogramme in Japan | Mittelfristig (2–4 Jahre) |

| Breakthrough-Therapy-Designierungen für topische onkolytische Pflaster | +1.60% | Nordamerika und EU-Dermatologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Hautkrebs

Melanomfälle stiegen von 2015 bis 2025 um 42 %, was bestätigt, dass alternde Bevölkerungen, veränderte Lebensstile und Umweltschadstoffe gemeinsam die Krankheitslast erhöhen.[2]U.S. Food and Drug Administration, "Subcutaneous Nivolumab Approved for Solid Tumors," fda.gov Städtische Verschmutzungsschwerpunkte zeigen unerwartet hohe Inzidenzraten, was darauf hindeutet, dass luftgetragene Karzinogene das Risiko durch ultraviolette Strahlung erhöhen. Eine frühere Erkennung durch hochauflösende Bildgebung erhöht die Fallzahlen, verbessert jedoch das Überleben und hält die Nachfrage nach Diagnostik und Therapie aufrecht. Schwellenländer spiegeln nun westliche Sonneneinstrahlung-Muster wider, was sicherstellt, dass der Markt für Hautkrebs-Therapeutika weiter wächst, selbst wenn Präventionskampagnen intensiviert werden.

Wachsende Zulassungen von Immun-Onkologie-Medikamenten

Regulierungsbehörden beschleunigen den Zugang zu neuartigen Wirkstoffen. Im Jahr 2024 ließ die FDA subkutanes Nivolumab für alle soliden Tumoren zu – der erste PD-1-Inhibitor, der außerhalb einer Infusionseinheit verabreicht wird.[3]U.S. Food and Drug Administration, "Subcutaneous Nivolumab Approved for Solid Tumors," fda.gov Chinas Zulassung von Toripalimab als Erstlinientherapie bei Melanomen veranschaulicht die regulatorische Harmonisierung mit westlichen Standards. Das Zehn-Jahres-Überleben von 43 % für das Nivolumab-Ipilimumab-Doublet stützt die Premiumpreisgestaltung. Breitere Indikationen und vereinfachte Dosierung unterstützen die weitere Einführung im Markt für Hautkrebs-Therapeutika.

Schnelle Einführung von kombinierten mRNA-Immunonkologie-Impfstoffen

Mercks und Modernas mRNA-4157, kombiniert mit Pembrolizumab, senkte das Rezidivrisiko um 49 % und die Fernmetastasierung um 62 % bei einem Nachbeobachtungszeitraum von fast drei Jahren. BioNTechs BNT111 erzielte bedeutsame Ansprechen bei PD-1-refraktären Patienten und erweiterte den Nutzen auf zuvor nicht behandelbare Populationen. Die Herstellungspersonalisierung erfordert robuste Kühlketten und schnelle Sequenzierung, aber die FDA-Breakthrough-Designierung beschleunigt die US-amerikanische Überprüfung. Die Plattformvielseitigkeit deutet auf Multi-Krebs-Anwendungen hin und positioniert die mRNA-Technologie als zukünftigen Wachstumsmotor für den Markt für Hautkrebs-Therapeutika.

Entstehung personalisierter Neoantigen-Zelltherapien

Personalisierte Neoantigen-Zelltherapien vereinen Präzisionsmedizin und Immuntherapie in einer einzigen, patientenspezifischen Behandlung für fortgeschrittenen Hautkrebs. Im Februar 2024 ließ die FDA Amtagvi (Lifileucel) zu – die erste tumorinfiltrierende Lymphozytentherapie für einen soliden Tumor –, nachdem sie bei stark vorbehandelten Melanompatienten eine objektive Ansprechrate von 31,5 % erzielt hatte. Der Ansatz umfasst die Entnahme der eigenen Immunzellen des Patienten, die Vermehrung der Zellen in einem Labor und anschließende Reinfusion, damit sie auf die individuellen Krebsmutationen des Patienten abzielen können. Die Herstellung dieser „lebenden Medikamente” erfordert hochentwickelte Einrichtungen und hochqualifiziertes Personal, was sowohl neue Marktteilnehmer einschränkt als auch eine Premiumpreisgestaltung stützt, die derzeit 100.000 USD pro Therapiekurs übersteigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- und Gerätekapitalkosten | -0.70% | Global; akut in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Schwere immunbedingte unerwünschte Ereignisse | -0.50% | Global; regulatorischer Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an ausgebildeten Dermatologen | -0.40% | Weltweit; am akutesten in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Rassistische Verzerrung von KI-Algorithmen und Datenschutzlücken | -0.30% | Global; unter strenger Kontrolle in den Vereinigten Staaten und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Gerätekapitalkosten

Checkpoint-Inhibitoren übersteigen 23.000 USD pro Dosis, während die tumorinfiltrierende Lymphozytentherapie bis zu 100.000 USD pro Kurs kosten kann. Die Operationskosten des Gesundheitsministeriums stiegen, während die US-amerikanische Medicare-Erstattung von 2007 bis 2024 real um 46 % sank. In einkommensschwachen Ländern übersteigen diese Preise die jährlichen Gesundheitsbudgets, schränken die Einführung ein und belasten den Markt für Hautkrebs-Therapeutika. Die Praxiskonsolidierung schafft betriebliche Einsparungen, kann jedoch die Patientengebühren erhöhen, da Investoren Renditen anstreben.

Schwere immunbedingte unerwünschte Ereignisse

Kombinationsregimes lösen bei fast der Hälfte der behandelten Patienten Toxizitäten des Grades 3/4 aus, darunter Pneumonitis und Kolitis, die ein teures Management erfordern. Onkologen in der Gemeinschaft benötigen neue Schulungen, und Krankenhäuser müssen Schnellreaktionsteams einsetzen. Die Biomarker-basierte Selektion mindert das Risiko, erhöht jedoch die Diagnosekosten. Fortschritte bei prädiktiven Tests sind unerlässlich, um Wirksamkeit und Sicherheit im Markt für Hautkrebs-Therapeutika auszubalancieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Melanom treibt die Schaffung von Premiumwert

Das Melanom kontrollierte im Jahr 2025 47,68 % des Marktes für Hautkrebs-Therapeutika – eine beherrschende Position, obwohl der Tumor nur 1 % aller Fälle ausmacht. Premiumarzneimittelpreise und multidisziplinäres Management stützen diesen Anteil. Die Kosten für die Kombination Nivolumab–Ipilimumab übersteigen 100.000 USD pro Patientenjahr, was die Umsatzkonzentration verstärkt. Seltene Entitäten wie das Merkelzellkarzinom werden voraussichtlich mit einer CAGR von 13,02 % wachsen, da das diagnostische Bewusstsein zunimmt und gezielte Wirkstoffe in die Pipeline eintreten. Das Basalzellkarzinom hält sein Wachstum durch schiere Fallzahlen aufrecht, während das kutane Plattenepithelkarzinom von neu zugelassenen Antikörpern profitiert, die Ansprechraten von 47,4 % erzielen.

Präzisionsbiopsietests reduzieren unnötige Operationen. Castle Biosciences' DecisionDx-Melanoma leitet Sentinel-Lymphknoten-Entscheidungen und senkt die Morbidität ohne Beeinträchtigung der Kontrolle. Neoadjuvante Therapiestudien und mRNA-Impfstoffe erweitern die behandelbare Population auf frühere Stadien. Insgesamt schützen diese Fortschritte die Umsatzbedeutung des Melanoms, auch wenn andere Subtypen sich beschleunigen.

Nach Behandlungsmodalität: Dominanz der Immuntherapie steht vor mRNA-Disruption

Die Immuntherapie trug 2025 41,92 % des Umsatzes bei, doch die am schnellsten wachsende Modalität – mRNA-Immuntherapie-Kombinationen – wird bis 2031 mit einer CAGR von 21,2 % wachsen. Die Chirurgie behält eine Kernrolle, nun verbessert durch KI-gestützte Bildgebung, die die Randkontrolle schärft. Die Nah-Infrarot-Photoimmuntherapie verbindet optische Präzision mit Immunaktivierung und verringert Kollateralgewebeschäden. Die Einführung gezielter Therapien wächst, da Biomarker-Panels die Patienteneignung verfeinern, während der Einsatz von Chemotherapie zurückgeht.

Algorithmusgesteuerte Behandlungssequenzierung passt die Wirkstoffauswahl an die sich entwickelnde Tumorbiologie an und reduziert unnötige Toxizität. Diese Dynamik hält den Markt für Hautkrebs-Therapeutika im Fluss, wobei das Wettbewerbsgewicht jeder Modalität sich verschiebt, wenn die unterstützenden Belege reifen.

Nach Endnutzer: Krankenhäuser führen, während ambulante chirurgische Zentren aufholen

Krankenhäuser erwirtschafteten 2025 46,25 % des Umsatzes, angetrieben durch fortschrittliche Infusionseinheiten und intensivmedizinische Unterstützung. Dennoch wachsen ambulante chirurgische Zentren schnell mit einer CAGR von 11,05 %, angetrieben durch minimal-invasive Geräte und Kostenträgeranreize für kostengünstigere Standorte. Dermatologiekliniken erweitern ihre Reichweite durch Teledermatologie-Triage, während Krebszentren sich auf hochkomplexe Immuntherapie konzentrieren.

Ambulante chirurgische Zentren nutzen schlanke Personalbesetzung und schnellen Durchsatz, um die Kosten pro Eingriff zu senken, und ziehen routinemäßige Exzisionen und sogar einige Mohs-Operationen aus Krankenhäusern ab. Therapeutika in der Primärversorgung versorgen ambulante chirurgische Zentren mit bestätigten Fällen und machen ambulante Einrichtungen zu einem zunehmend wichtigen Knotenpunkt im Markt für Hautkrebs-Therapeutika.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,72 % durch frühe Technologieeinführung, dichte Spezialistennetzwerke und günstige Erstattungsbedingungen. Europa folgt mit harmonisierten Vorschriften und Finanzierungsmechanismen der Universalversorgung.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,1 %: Chinas NMPA akzeptierte Toripalimab für die Erstlinientherapie bei Melanomen, und Japan ist Pionier bei der Bor-Neutroneneinfangtherapie mit bisher mehr als 500 behandelten Patienten, nature.com.

Der Nahe Osten und Afrika verlassen sich auf Medizintourismus-Korridore, während Südamerika von steigenden öffentlichen Gesundheitsbudgets profitiert. Lieferketten werden lokalisiert: Chinesische Auftragshersteller produzieren nun PD-1-Antikörper, und indische Geräteunternehmen liefern Dermatoskopie-Einheiten. Diese Verschiebungen unterstreichen regionale Selbstversorgungstrends im Markt für Hautkrebs-Therapeutika, auch wenn globale Unternehmen Technologietransfer-Allianzen vorantreiben.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Bristol Myers Squibb, Merck und Pfizer bleiben zentral, verankert durch breite Immuntherapie-Portfolios und global verteilte Studiennetzwerke.

Partnerschaften definieren Grenzen neu: Moderna und Merck entwickeln gemeinsam personalisierte mRNA-Impfstoffe, während Sanofi 300 Millionen EUR mit Orano Med investierte, um Zugang zu Alpha-emittierenden Radioliganden zu erhalten. Private-Equity-Fonds unterstützen nun 10–15 % der Dermatologiepraxen und integrieren Diagnostik, Chirurgie und Infusion unter einem einzigen Betriebsdach.

Disruptoren konzentrieren sich auf Präzision und Automatisierung. Castle Biosciences verzeichnete ein Umsatzwachstum von 51 % bei molekularen Tests, die eine US-amerikanische Chance von 540 Millionen USD adressieren. KI-Plattformanbieter sichern FDA-Zulassungen, stehen jedoch vor Kommerzialisierungsrisiken, wie DermTechs Chapter-11-Insolvenzantrag im Jahr 2024 trotz differenzierter Technologie zeigt. Wettbewerbsvorteile hängen zunehmend von digitaler Pathologie, Robotik und genomgesteuertem Therapiedesign ab. Diese Vermögenswerte werden den zukünftigen Marktanteil im Markt für Hautkrebs-Therapeutika bestimmen.

Marktführer im Bereich Hautkrebs-Therapeutika

Amgen Inc.

Bristol-Myers Squibb Company

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wissenschaftler der Universität Newcastle berichteten, dass die Hinzufügung des Anti-CD30-Wirkstoffs Brentuximab Vedotin zur Anti-PD-1-Therapie das mediane Gesamtüberleben bei Patienten mit metastasiertem Melanom, die eine frühere Immuntherapie nicht angesprochen hatten, um 24 % verbesserte und eine hoffnungsvolle Option für eine schwer zu behandelnde Population bietet.

- Mai 2025: Das in Dubai ansässige Start-up Medicus erhielt die Genehmigung des Gesundheitsministeriums der Vereinigten Arabischen Emirate zur Durchführung einer Studie zum Basalzellkarzinom, was die wachsende Rolle des Nahen Ostens in der Spitzenforschung zum Hautkrebs unterstreicht.

- April 2025: Die FDA ließ Sanofis und Regenerons Dupixent für ein breiteres Spektrum an Hauterkrankungen zu und demonstrierte damit, wie ein Blockbuster-Biologikum seine Reichweite weit über atopische Dermatitis hinaus ausdehnen kann.

- Dezember 2024: Die FDA genehmigte subkutanes Nivolumab für alle seine aktuellen Indikationen bei soliden Tumoren – das erste Mal, dass ein PD-1-Inhibitor außerhalb des Infusionsstuhls verabreicht werden kann – ein Fortschritt, der den Druck auf onkologische Kliniken verringern und gleichzeitig eine Ansprechrate von 24,2 % erhalten soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der globale Markt für Hautkrebs-Therapeutika alle verschreibungspflichtigen Medikamente und Biologika, die zur Behandlung von Melanomen, Basalzellkarzinomen, kutanen Plattenepithelkarzinomen und anderen seltenen malignen Hauttumoren eingesetzt werden, und generierte im Jahr 2025 14,54 Milliarden USD.

Ausschluss aus dem Umfang: Diagnosetests, kosmetische Dermatologieverfahren, Strahlentherapiegeräte und rezeptfreie topische Mittel sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Krankheitstyp

- Melanom

- Basalzellkarzinom

- Kutanes Plattenepithelkarzinom

- Andere seltene Hautkrebsarten

- Nach Behandlungsmodalität

- Chirurgie

- Chemotherapie

- Immuntherapie

- Gezielte Therapie

- Photodynamische Therapie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Dermatologiekliniken

- Krebszentren

- Ambulante chirurgische Zentren

- Forschungs- und akademische Institute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten Interviews mit Onkologen, Dermatologiechirurgen, Krankenhausapothekern, Kostenträgern und Spezialisten für medizinische Angelegenheiten in mehreren Ländern durch. Ihre Erkenntnisse verfeinerten reale Dosierungsmuster, Therapieliniensplits und die erwartete Einführung von Checkpoint-Inhibitoren der nächsten Generation und ermöglichten eine starke Triangulation mit Desk-Research-Ergebnissen.

Desk-Research

Wir haben maßgebliche offene Quellen wie die Weltgesundheitsorganisation, SEER, Eurostat-Krebsregister und nationale Arzneimittellisten gesichtet. Wir verfolgten Produktzulassungen im US-amerikanischen FDA Orange Book und der EMA-Datenbank, analysierten Umsätze auf Markenebene aus 10-K-Einreichungen über D&B Hoovers und überprüften Nachrichtenarchive auf Dow Jones Factiva auf Einführungspreise und Wettbewerbssignale. Viele weitere seriöse Datensätze flossen in unsere Analyse ein, über die hier aufgeführten Beispiele hinaus.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Inzidenz bis zum behandelten Patienten wandelt Registrierungszahlen in arzneimittelberechtigte Kohorten um und bewertet diese anhand gewichteter durchschnittlicher Verkaufspreise. Stichprobenartige Herstellerumsätze und selektive Kanalprüfungen liefern Bottom-up-Gegenprüfungen zur Kalibrierung der Gesamtwerte. Zu den Kernvariablen gehören Inzidenzwachstum, Therapiedurchdringung, Biosimilar-Preiserosion, Zulassungsrhythmus und mittlere Kursintensität. Eine multivariate Regression projiziert Werte bis 2030, mit Szenario-Überlagerungen für Breakthrough-Zulassungen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Überprüfungen durch leitende Analysten und kundenseitige Plausibilitätsprüfungen. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wegweisende Zulassungen oder epidemiologische Verschiebungen die Annahmen wesentlich beeinflussen.

Warum Mordors Ausgangswert für Hautkrebs-Therapeutika Verlässlichkeit genießt

Veröffentlichte Zahlen unterscheiden sich, weil Herausgeber unterschiedliche Therapiekörbe, Geografien und Preisannahmen wählen, was zu großen Schwankungen bei den gemeldeten Werten führt. Mordors disziplinierte Umfangsausrichtung, jährliche Aktualisierung und Kreuzvalidierungsmethode begrenzen solche Abweichungen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 14,54 Mrd. USD (2025) | ||

| 10,30 Mrd. USD (2025) | Globale Unternehmensberatung A | berücksichtigt nur niedermolekulare Medikamente und lässt Biologika aus, die die Erstlinientherapie dominieren |

| 11,10 Mrd. USD (2024) | Fachzeitschrift B | schreibt historische Umsätze fort, ohne die beschleunigte Einführung der Immuntherapie zu berücksichtigen |

| 10,61 Mrd. USD (2024) | Regionale Unternehmensberatung C | schließt aufstrebende asiatisch-pazifische Märkte aus und wendet feste Wechselkurse von 2023 an |

Diese Kontraste zeigen, dass Mordors breiterer Therapieumfang, dynamische Preismodellierung und zeitnahe Aktualisierung die zuverlässigste Grundlage für die strategische Planung liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hautkrebs-Therapeutika?

Der Markt für Hautkrebs-Therapeutika hatte im Jahr 2026 einen Wert von 15,29 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 19,65 Milliarden USD erreichen.

Welches Segment hat den größten Umsatzanteil?

Das Melanom machte 47,68 % des Umsatzes im Jahr 2025 aus und unterstreicht damit seine Premiumpreisgestaltung und hohe Sterblichkeit trotz geringer Fallzahlen.

Wie schnell wächst das Segment der ambulanten chirurgischen Zentren?

Ambulante chirurgische Zentren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,05 % wachsen, bedingt durch niedrigere Verfahrenskosten und minimal-invasive Technologie.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum profitiert von steigender Nachfrage der wachsenden Mittelschicht, verbesserter Infrastruktur und regulatorischen Maßnahmen wie Chinas Zulassung von Toripalimab, was zu einer CAGR-Prognose von 10,1 % führt.

Welche Innovationen werden voraussichtlich zukünftige Therapiestrategien prägen?

Personalisierte mRNA-Impfstoffe in Kombination mit Checkpoint-Inhibitoren, KI-gestützte Dermatoskopie und Radioliganden-Therapieplattformen werden voraussichtlich die Standardversorgungspfade in den nächsten fünf Jahren neu definieren.

Seite zuletzt aktualisiert am: