Marktgröße und Marktanteil für digitale Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

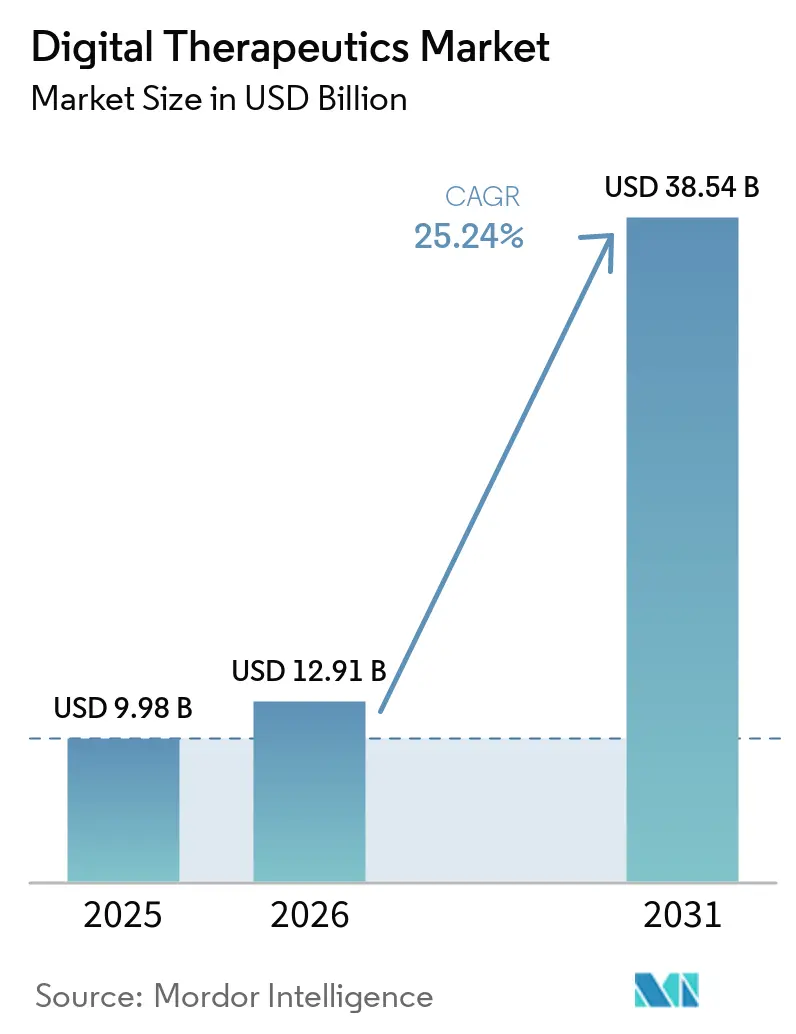

| Marktgröße (2026) | 12.91 Milliarden US-Dollar |

| Marktgröße (2031) | 38.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.24% CAGR |

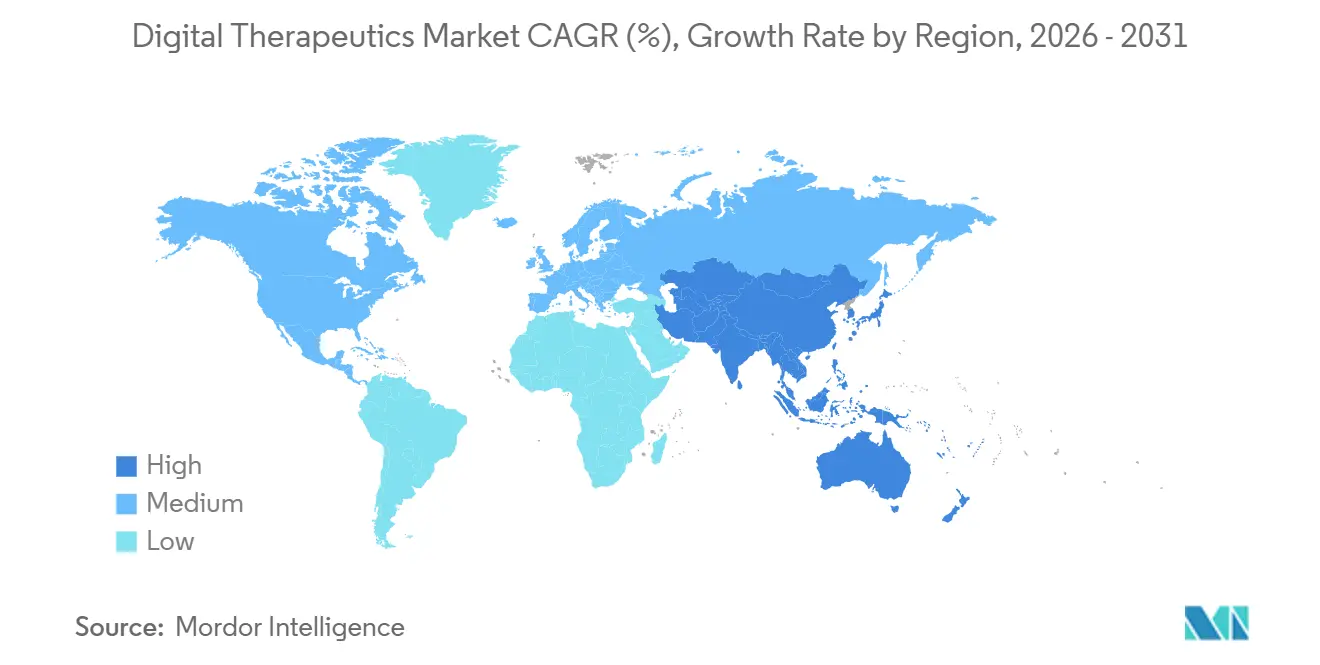

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

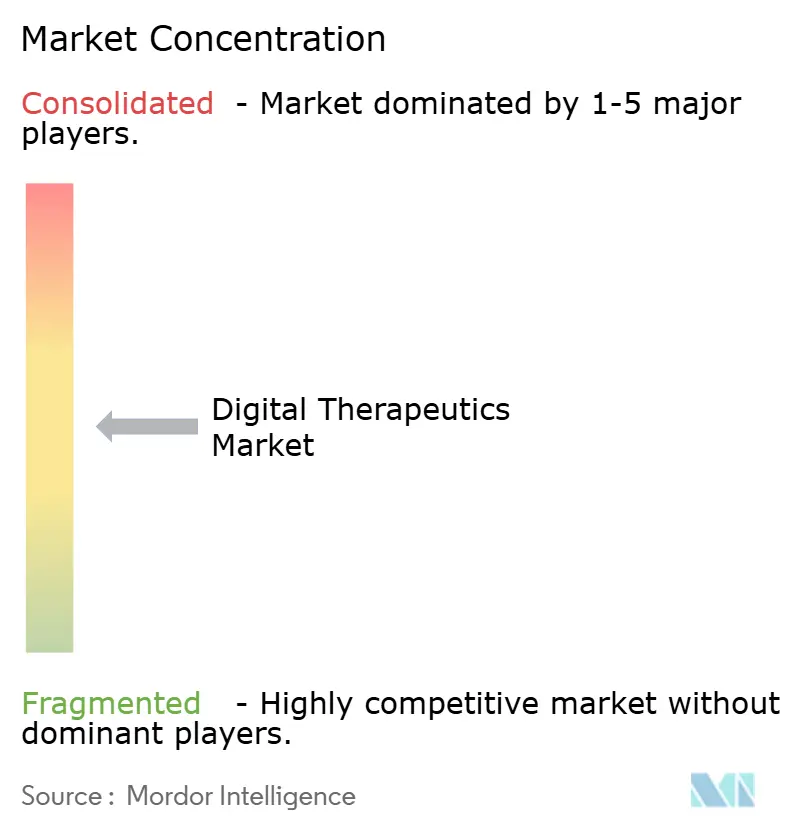

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Therapeutika von Mordor Intelligence

Die Marktgröße für digitale Therapeutika wird auf USD 9,98 Milliarden im Jahr 2025, USD 12,91 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 38,54 Milliarden erreichen, mit einer CAGR von 25,24 % von 2026 bis 2031.

Digitale Therapeutika vollziehen den Übergang von Pilotprogrammen zur weitverbreiteten kommerziellen Nutzung, unterstützt durch Zulassungswege wie Software als Medizinprodukt, gesteigertes Interesse seitens der Kostenträger und zunehmende Akzeptanz bei Arbeitgebern. Die klinische Validierung hat an Bedeutung gewonnen, wobei Belege aus randomisierten Studien nun eine zentrale Rolle in Erstattungsverhandlungen spielen. Dieser Wandel verstärkt den Wettbewerbsvorteil klinisch validierter Plattformen gegenüber nicht bewiesenen Wellness-Apps. Der Markt erweitert seine Reichweite und adressiert Bereiche wie Diabetes, Adipositas, psychische Gesundheit und das Management chronischer Erkrankungen. Hier priorisieren Käufer messbare Ergebnisse gegenüber dem bloßen App-Zugang. Erlösmodelle entwickeln sich weiter; Gesundheitssysteme und Kostenträger bevorzugen nun verwaltete Programme, die Software, Pflegeunterstützung und Berichterstattung integrieren, und bewegen sich damit weg von der traditionellen einmaligen Softwarelizenzierung.

Wichtigste Erkenntnisse des Berichts

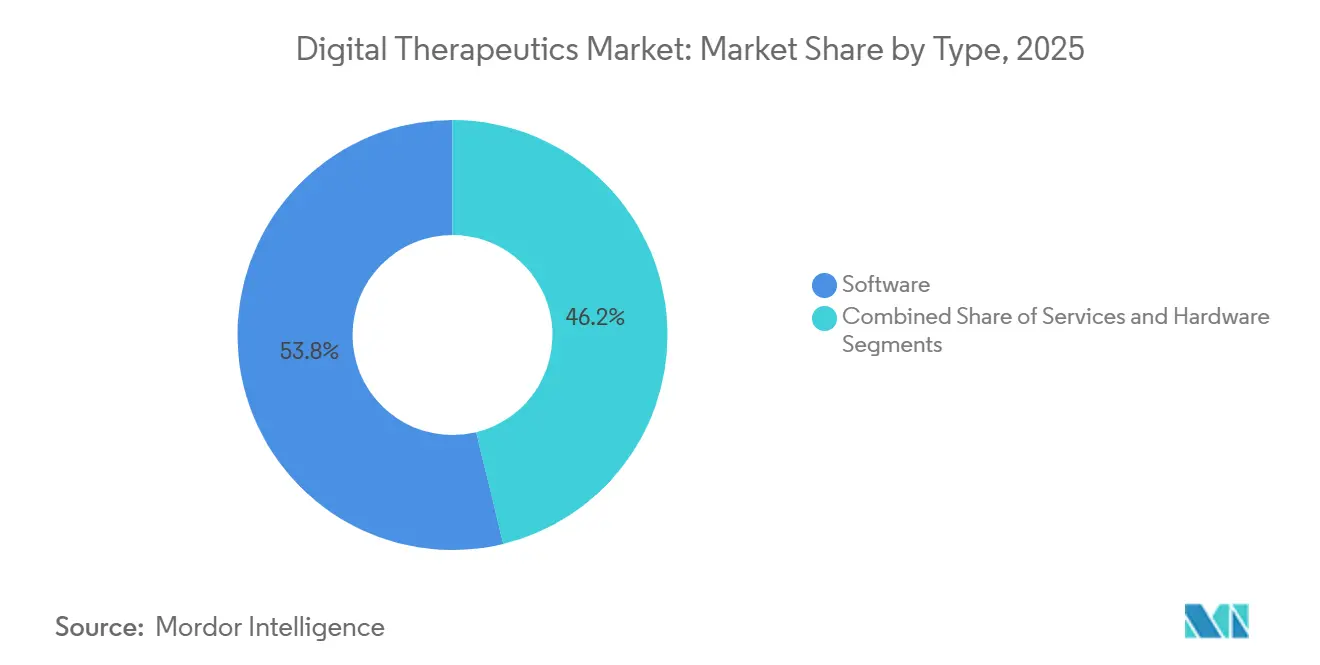

- Nach Typ hielt Software im Jahr 2025 einen Marktanteil von 53,78 % am Markt für digitale Therapeutika, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,10 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,25 % der Marktgröße für digitale Therapeutika auf Prävention, während Management bis 2031 voraussichtlich mit einer CAGR von 28,56 % wachsen wird.

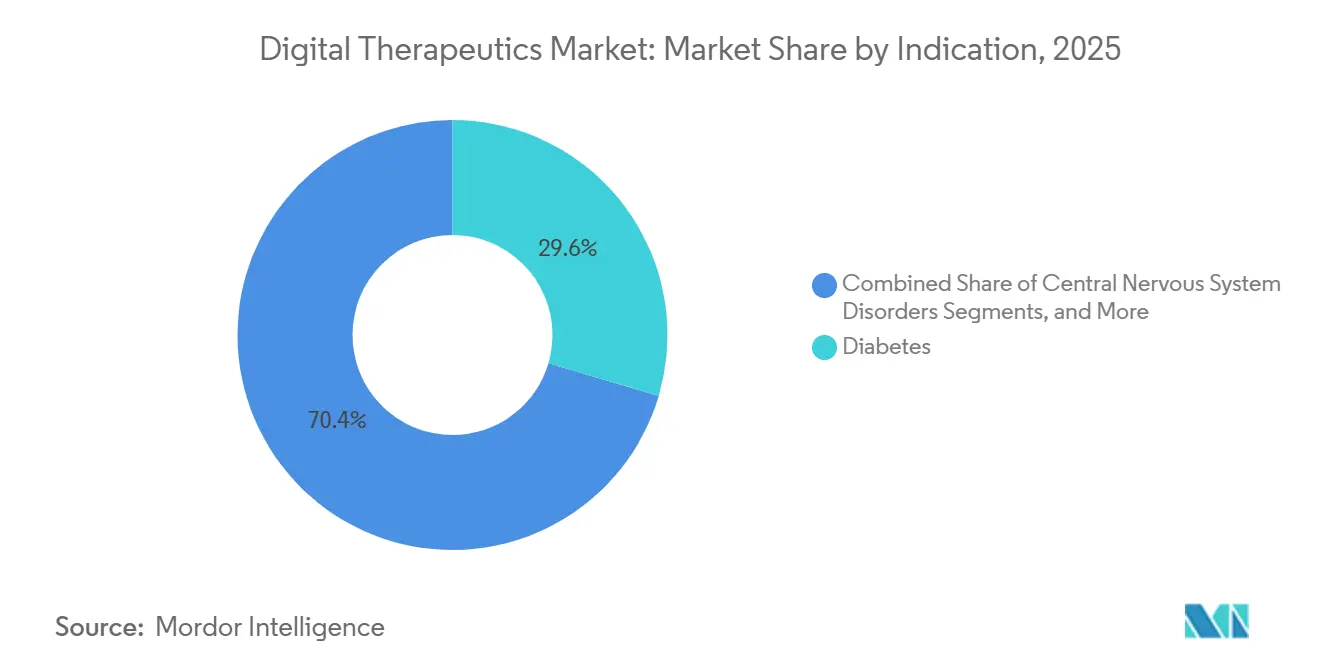

- Nach Indikation hielt Diabetes im Jahr 2025 einen Anteil von 29,55 % am globalen Markt für digitale Therapeutika, während ZNS-Störungen bis 2031 voraussichtlich mit einer CAGR von 28,76 % expandieren werden.

- Nach Geschäftsmodell hielt der Direktvertrieb an Verbraucher im Jahr 2025 einen Anteil von 60,34 % am globalen Markt für digitale Therapeutika, während Gebühr pro Leistung bis 2031 voraussichtlich mit einer CAGR von 29,15 % wachsen wird.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 41,25 % der Marktgröße für digitale Therapeutika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 27,60 % wachsen wird.

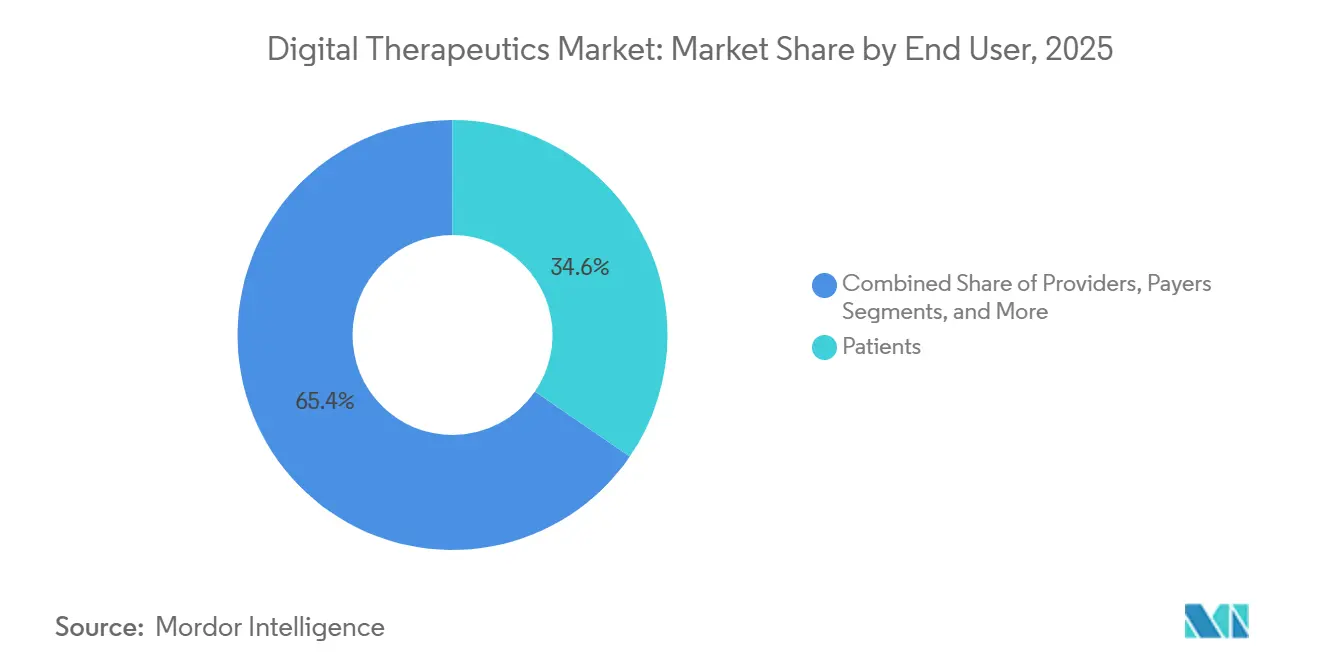

- Nach Endnutzer hielten Patienten im Jahr 2025 einen Anteil von 34,55 % am Markt für digitale Therapeutika, während Anbieter bis 2031 voraussichtlich mit einer CAGR von 27,44 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Therapeutika

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und Nachfrage nach skalierbaren softwarebasierten Interventionen | +3.8% | Global, mit höchster Dichte in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Akzeptanz von wertorientierten Versorgungsverträgen für digitale Therapeutika seitens der Kostenträger | +3.2% | Kernmärkte Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration verschreibungspflichtiger digitaler Therapeutika in klinische Arbeitsabläufe und ergänzende Arzneimitteltherapieprogramme | +2.9% | Nordamerika und EU, einschließlich des deutschen DiGA-Pfades | Mittelfristig (2–4 Jahre) |

| KI-gestützte Personalisierung und adaptives Coaching zur Verbesserung klinischer Ergebnisse | +3.5% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage der Arbeitgeber nach messbarem Return on Investment aus digitalen Gesundheitsleistungen | +2.1% | Nordamerika, mit Ausweitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Normalisierung von Software als Medizinprodukt, PDURS und Rahmenbedingungen für digitale Medizinprodukte im Bereich psychische Gesundheit | +2.6% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen erfordert skalierbare Interventionsplattformen

Der Markt für digitale Therapeutika wächst rapide aufgrund der zunehmenden Prävalenz chronischer Erkrankungen, die skalierbare Versorgungsmodelle jenseits der traditionellen persönlichen Betreuung erfordern. Diabetes bleibt ein zentraler Schwerpunktbereich aufgrund seiner erheblichen Versorgungsbelastung, messbarer Ergebnisse und der Möglichkeit für Kostenträger, digitale Interventionen mit der Medikamentenadhärenz, dem glykierten Hämoglobinspiegel und dem Hospitalisierungsrisiko zu verknüpfen. Die Erkenntnisse der Cleveland Clinic zur Twin Precision Treatment-Plattform demonstrierten ihr Potenzial zur Reduzierung des Medikamenteneinsatzes bei Typ-2-Diabetes und stärkten damit die Argumentation für softwaregestützte kardiometabolische Versorgung. Dieser Ansatz wird nun auf Adipositas, Bluthochdruck und das kardiovaskuläre Risikomanagement ausgeweitet, wo digitale Programme mit Arzneimitteltherapien und Coaching integriert werden, um die Adhärenz und die Versorgungskontinuität zu verbessern.

KI-gestützte Personalisierung hebt die klinische Leistungsanforderung an

Personalisierung wird zu einem entscheidenden Faktor im Markt für digitale Therapeutika, da statische Inhalte unterschiedliche Patientenprofile nicht effektiv ansprechen oder Ergebnisse verbessern können. Eine Studie aus dem Jahr 2025 hob den Erfolg von Lumen, einem KI-gesteuerten Sprachcoach, bei der Bereitstellung von Problemlösungstherapie mit Ergebnissen hervor, die mit menschlichem Coaching vergleichbar sind.[1]Personalisierte spielbasierte digitale Intervention zur Linderung von Depressions- und Angstsymptomen, eine Pilot-RCT, npj Mental Health Research, nature.com Eine weitere Studie betonte die Vorteile von bestärkendem Lernen bei der Personalisierung von Interventionen bei Depressionen und Angstzuständen und zeigte signifikante Verbesserungen gegenüber nicht personalisierten Ansätzen. Käufer priorisieren zunehmend KI-gesteuerte Lösungen, die klinische Reaktionen verbessern und Versorgungskosten senken. Anbieter, die patientenspezifische Anpassungen anbieten, sind in Erstattungsgesprächen besser positioniert, insbesondere in Programmen für psychische Gesundheit und chronische Erkrankungen, wo Abbruchraten eine Herausforderung bleiben. Dieser Trend erhöht die Leistungsstandards im gesamten Markt.

Regulatorische Normalisierung von Software als Medizinprodukt schafft institutionelle Zugangswege

Regulatorische Entwicklungen bieten eine stärkere kommerzielle Grundlage für den Markt für digitale Therapeutika. Das Digital Health Center of Excellence der FDA startete in Zusammenarbeit mit CMS und CMMI im Januar 2026 das TEMPO-Pilotprogramm, das den Zugang zu digitalen Geräten mit der Messung von Patientenergebnissen verknüpft. In den USA zielt der Access to Prescription Digital Therapeutics Act von 2025 darauf ab, einen dedizierten Medicare Part B-Leistungsanspruch für verschreibungspflichtige digitale Therapeutika zu etablieren und die Abhängigkeit von inkonsistenter Preisgestaltung zu reduzieren. Deutschlands DiGA-Pfad verzeichnete im Jahr 2025 695.000 aktivierte Verschreibungen, wobei die kumulierten Erstattungskosten EUR 400 Millionen (USD 432 Millionen) erreichten. Ab 2026 verlangt Deutschland, dass mindestens 20 % der DiGA-Erstattungspreise an messbare Ergebnisse geknüpft sind, was die Evidenzstandards erhöht und die Berichterstattung aus der realen Welt betont.[2]GKV-Spitzenverband, "DiGA-Bericht 2025", zitiert in DUX Healthcare, dux-healthcare.com Ähnliche Rahmenbedingungen in Japan, Australien und Südkorea stabilisieren die institutionellen Zugangswege für digitale Therapeutika weiter.

Beschleunigte Akzeptanz seitens der Kostenträger durch ergebnisgebundene Vertragsgestaltung

Kostenträger akzeptieren digitale Therapeutika zunehmend, da Belege für Kosteneinsparungen eine selektive Vertragsgestaltung vorantreiben. Eine Studie zeigte, dass SleepioRx, eine digitale kognitiv-verhaltenstherapeutische Plattform für Schlaflosigkeit, die gesamten Gesundheitskosten im ersten Jahr um USD 2.083 pro Patient senkte, wobei die Ausgaben für Arzneimittel um 46 % zurückgingen. Eine weitere Studie aus dem Jahr 2026 hob Kostensenkungen und verbesserte Effizienz in arbeitgeberfinanzierten Programmen für Verhaltensgesundheit durch digital ermöglichten Zugang hervor.[3] A. Nwosu et al., "Strategien für Politik und Erstattung zur Verbesserung des Patientenzugangs zu verschreibungspflichtigen digitalen Therapeutika", npj Digital Medicine, nature.com Gebühr-pro-Leistung-Modelle wachsen rapide, da institutionelle Käufer Verträge bevorzugen, die an messbare Nutzung und Ergebnisse geknüpft sind. Während die Kostenübernahme selektiv bleibt, sind Kostenträger eher bereit, Programme für kostenintensive chronische Erkrankungen zu unterstützen, wenn diese mit bestehenden Verwaltungssystemen abgestimmt sind. Dieser Wandel bewegt den Markt näher an wertorientierte Versorgungsstrukturen heran.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Uneinheitliche Erstattungsdeckung und fehlende standardisierte nationale Preisgestaltung für digitale Therapeutika | -2.8% | Nordamerika, wobei Europa ebenfalls von fragmentierten länderspezifischen Rahmenbedingungen betroffen ist | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Generierung klinischer Evidenz, die Barrieren für kleinere Entwickler schaffen | -1.6% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Geringe Patientenpersistenz und nachlassendes Engagement, das die Wirksamkeit in der realen Welt untergräbt | -2.1% | Global | Langfristig (≥ 4 Jahre) |

| Integrationsprobleme mit elektronischen Patientenakten, Abrechnungssystemen und Praxisverwaltungsplattformen | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der Erstattung schränkt skalierbare kommerzielle Modelle ein

Der Markt für digitale Therapeutika sieht sich aufgrund fragmentierter Erstattungsrahmenbedingungen bei Kostenträgern, Ländern und Versorgungsumgebungen mit eingeschränktem kommerziellem Zugang konfrontiert. In den USA führte der Ärztevergütungsplan 2025 G-Codes für digitale Medizinprodukte im Bereich psychische Gesundheit ein, doch das Fehlen einer nationalen Preisgestaltung macht den Zugang von der Preisgestaltung auf Auftragnehmerebene und lokalen Abrechnungsprozessen abhängig. Erstattungsstrategien für verschreibungspflichtige digitale Therapeutika variieren stark, wobei die Politikgestaltung eine entscheidende Rolle für den Patientenzugang, die Akzeptanz durch Anbieter und die kommerzielle Skalierbarkeit spielt. Dies schafft eine Kluft zwischen Unternehmen, die in der Lage sind, verlängerte Deckungszeiträume zu managen, und solchen, die auf arbeitgeberfinanzierte oder selbstzahlende Modelle beschränkt sind.

Engagement-Abbruch untergräbt die Generierung von Evidenz aus der realen Welt

Patientenabbrüche bleiben ein erhebliches Problem im Markt für digitale Therapeutika, da niedrigere Abschlussraten die klinische Wirkung und die für eine breitere Kostenübernahme erforderliche Evidenzbasis schwächen. Die durchschnittliche Abschlussrate für digitale Depressionsinterventionen beträgt 44,2 %, mit einer Spanne von 1,8 % bis 94 %, was die Bedeutung von Designqualität, Patienteneignung und Onboarding-Erfahrung unterstreicht. Die Persistenz in der realen Welt bei digitalen Therapeutika für den Bewegungsapparat bleibt trotz nachgewiesener Wirksamkeit gering, was koordinierte Anstrengungen von Patienten, Klinikern, Entwicklern und Gesundheitssystemen erfordert, um die Nutzung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software verankert den Umsatz, aber Dienstleistungen zeichnen die Wachstumskarte neu

Im Jahr 2025 hielten Softwarelösungen einen Anteil von 53,78 % am Markt für digitale Therapeutika, angetrieben durch App-basierte Therapiemodelle, die den Bedarf an spezialisierter Hardware umgehen. Dieses Segment florierte aufgrund schneller Distribution, nahtloser Updates und reduzierter Bereitstellungskosten und etablierte sich als kommerzielles Rückgrat für früh- und mittelständische Marktteilnehmer. Hardware blieb das kleinste Segment und diente primär einer unterstützenden Rolle, integriert mit Sensoren, Wearables oder anderen vernetzten Geräten. Die zentrale Bedeutung von Software im Markt für digitale Therapeutika wurde bekräftigt, insbesondere in Szenarien, in denen mobile Schnittstellen für klinische Pfade ausreichten, ohne Fernüberwachung zu erfordern.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 27,10 % wachsen, was einen Wandel in den Käuferpräferenzen hin zu verwalteten Versorgungsschichten rund um Software widerspiegelt. Gesundheitssysteme, Kostenträger und Arbeitgeber schätzen zunehmend Versorgungsnavigation, Coaching, Berichterstattung und Implementierungsunterstützung, um Aktivierung, Kontinuität und Rechenschaftspflicht zu verbessern. Dieser Wandel treibt den Markt in Richtung einer kontinuierlichen Programmbereitstellung anstelle von einmaliger Lizenzierung oder App-Abonnements. Software bleibt die zentrale therapeutische Grundlage, während Dienstleistungen als kommerzielle Schicht entstehen, die Akzeptanz in messbare Ergebnisse übersetzt.

Nach Anwendung: Prävention dominiert, Management erzielt die Wachstumsprämie

Prävention entfiel im Jahr 2025 auf 42,25 % des Marktes für digitale Therapeutika, unterstützt durch eine starke Akzeptanz in der Diabetesprävention, der Raucherentwöhnung und dem Gewichtsmanagement. Diese Bereiche hatten eine solide kommerzielle Grundlage durch die Finanzierung von Arbeitgebern und Krankenversicherungen für präventive Maßnahmen mit vertrauten Verhaltensänderungsmodellen aufgebaut. Die geringere klinische Komplexität der Prävention im Vergleich zu verschreibungspflichtigen Behandlungen ermöglichte eine breitere Bereitstellung in großen Mitgliederpools und machte sie 2025 zum größten Anwendungssegment. Das Wachstum verlagert sich nun jedoch in Richtung aktives Krankheitsmanagement.

Management wird bis 2031 voraussichtlich mit einer CAGR von 28,56 % wachsen, angetrieben durch die steigende Nachfrage nach Programmen, die Kostenausgleichsvorteile in der kardiometabolischen Versorgung und bei chronischen Erkrankungen nachweisen. Omada Health meldete für das erste Quartal 2026 einen Umsatz von USD 78 Millionen, ein Anstieg von 42 % im Jahresvergleich, mit einer Gesamtmitgliederzahl von über 1,02 Millionen, was die Skalierbarkeit managementorientierter Plattformen demonstriert. Behandlung bleibt das kleinste Segment aufgrund strengerer Zulassungs- und Evidenzanforderungen, aber der Umsatzmix begünstigt zunehmend das Management, da Kostenträger Kostenkontrollprogrammen gegenüber allgemeinen Wellness-Initiativen Vorrang einräumen.

Nach Indikation: Diabetes hält den Marktanteil, ZNS-Störungen verzeichnen das stärkste Wachstum

Diabetes hielt im Jahr 2025 einen Anteil von 29,55 % am Markt für digitale Therapeutika auf Indikationsebene und festigte seine Position als primärer Einstiegspunkt für softwaregestützte therapeutische Versorgung. Diabetesprogramme profitieren von messbaren Ergebnissen wie dem glykierten Hämoglobinspiegel und dem Hospitalisierungsrisiko, was Kostenträgerverträge und Arbeitgeberkäufe erleichtert. Die Akzeptanz von GLP-1-Therapien stärkt diese Position weiter, wobei digitales Coaching und Adhärenzunterstützung kardiometabolische Behandlungspfade ergänzen. Diabetes bleibt die grundlegende Indikation und bietet Skalierbarkeit sowie einen Evidenzrahmen, der auf benachbarte Erkrankungen ausgeweitet werden kann.

ZNS-Störungen werden bis 2031 voraussichtlich mit einer CAGR von 28,76 % wachsen, angetrieben durch Fortschritte bei ADHS, Depressionen, Schizophrenie und verwandten Bereichen der psychischen Gesundheit. Die 510(k)-Zulassung von Lumos Labs für LumosityRx im Dezember 2025 als verschreibungspflichtiges digitales Therapeutikum für ADHS bei Erwachsenen unterstreicht den Wettbewerbsschwung in diesem Bereich. Die USD 50 Millionen schwere Series-D-Investition von Click Therapeutics und Boehringer Ingelheim im April 2026 zielt darauf ab, CT-155 für die erfahrungsbezogenen Negativsymptome der Schizophrenie zu kommerzialisieren, und zeigt die Stärkung von Pharmaunternehmen-Partnerschaften bei ZNS-fokussierten digitalen Therapeutika.

Nach Geschäftsmodell: Direktvertrieb an Verbraucher dominiert, aber Gebühr pro Leistung signalisiert strukturellen Wandel

Im Jahr 2025 erfasste das Direktvertrieb-an-Verbraucher-Modell 60,34 % des Marktes für digitale Therapeutika, was die weitverbreitete Akzeptanz App-basierter Distribution und arbeitgebergeförderter Wellness-Initiativen widerspiegelt. Dieses Modell ermöglichte einen schnellen Benutzerzugang und erlaubte Anbietern, ohne Abhängigkeit von einer umfassenden klinischen Erstattung zu skalieren. Es entsprach der frühen Marktdynamik, bei der Produkte durch direkte Interaktion, Barzahlungen oder Arbeitgeberleistungen an Zugkraft gewannen. Während der Direktvertrieb an Verbraucher im Jahr 2025 führte, verlagert sich der Markt nun in Richtung rechenschaftspflichtigerer Zahlungsrahmen.

Gebühr pro Leistung wird bis 2031 voraussichtlich mit einer CAGR von 29,15 % wachsen, was einen Wandel hin zu Verträgen signalisiert, die an Nutzung und Ergebnisse geknüpft sind. Institutionelle Käufer priorisieren Rechenschaftspflicht bei Aktivierung, Adhärenz und klinischer Nutzung, was Gebühr-pro-Leistung-Verträge attraktiver macht als traditionelle Abonnementmodelle. Das Business-to-Business-Segment bleibt bedeutend, insbesondere dort, wo Anbieter mit Arbeitgebern, Gesundheitssystemen oder Krankenversicherungen zusammenarbeiten, um White-Label- oder maßgeschneiderte Versorgungslösungen anzubieten.

Nach Endnutzer: Patienten führen das Volumen an, Anbieter verzeichnen die schnellste Akzeptanz

Im Jahr 2025 entfielen auf Patienten 34,55 % des Endnutzermix, was die zentrale Rolle der verbraucherorientierten Bereitstellung im Markt für digitale Therapeutika unterstreicht. Direkter Zugang, mobile Distribution und minimale Einstiegshürden positionierten Patienten an der Spitze der Akzeptanz, insbesondere für Programme, die keine formellen Verschreibungen oder intensive Anbieteraufsicht erfordern. Gleichzeitig gewinnt die anbieterbetriebene Nutzung an Bedeutung, angetrieben durch klarere Abrechnungscodes, klinische Pfade und Integration in die Standardversorgung. Patienten blieben im Jahr 2025 das größte Endnutzersegment, während Anbieter im Prognosezeitraum voraussichtlich eine prominentere Rolle spielen werden.

Anbieter werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 27,44 % wachsen, unterstützt durch klarere Erstattungswege und einen Wandel hin zu klinisch verschriebenen digitalen Lösungen. Eine Studie aus dem Jahr 2025 hob hervor, dass Ärzte digitale Therapeutika zwar noch als ergänzende Werkzeuge betrachten, ihre Integration in multimodale Versorgung und leitliniengebundene Praktiken jedoch mit klareren Erstattungswegen zunimmt. Kostenträger und Arbeitgeber werden ebenfalls zu bedeutenden Endnutzern, mit Fokus auf messbare Ergebnisse, Vertragsstrukturen und Auswirkungen auf die medizinischen Kosten.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 41,25 % des globalen Marktes für digitale Therapeutika, was es zum größten regionalen Beitragenden nach Umsatz und zum kommerziell fortschrittlichsten Markt macht. Diese Führungsposition resultierte aus dem regulatorischen Rahmen der FDA, einer starken Basis selbstversicherter Arbeitgeber, aktiven Venture-Capital-gestützten Entwicklungen und der institutionellen Bereitschaft für softwaregestützte Versorgungsmodelle. Der Ärztevergütungsplan 2025 führte Erstattungscodes für digitale Behandlungsgeräte im Bereich psychische Gesundheit ein und schuf damit einen formellen Abrechnungsmechanismus trotz ausstehender nationaler Preisgestaltung.

Europa blieb der zweitgrößte regionale Markt, wobei Deutschland aufgrund seines DiGA-Modells, dem strukturiertesten nationalen Erstattungsweg für digitale Therapeutika, führend ist. Im Jahr 2025 verzeichnete das DiGA-Programm 695.000 aktivierte Verschreibungen mit Kosten von EUR 171 Millionen (USD 184 Millionen), was einem Wachstum von 64 % im Jahresvergleich entspricht. Ab Januar 2026 verlangte Deutschland, dass mindestens 20 % der DiGA-Erstattungspreise an gemessene Ergebnisse geknüpft sind, was Plattformen mit robusten Echtzeit-Datensystemen begünstigt. Andere europäische Länder, darunter das Vereinigte Königreich, Frankreich, Italien und Spanien, schreiten schrittweise voran, während Partnerschaften wie GAIA und Daiichi Sankyo Europe die Nutzung des deutschen Pfades für eine breitere Kommerzialisierung demonstrieren.

Die Asien-Pazifik-Region ist der am schnellsten wachsende Markt für digitale Therapeutika mit einer prognostizierten CAGR von 27,60 % von 2026 bis 2031. Das Wachstum wird durch die steigende Prävalenz chronischer Erkrankungen, den Ausbau der digitalen Gesundheitsinfrastruktur und formelle Zulassungswege für Software als Medizinprodukt in Japan, Südkorea und Australien angetrieben. Bis 2025 genehmigte Südkorea 14 Produkte für digitale Therapeutika, darunter das Schlaflosigkeitsmittel Somzz, was den regulatorischen Fortschritt demonstriert. Japans PMDA-Rahmen und Australiens TGA-Pfad treiben strukturierte Zulassungs- und Erstattungsprozesse voran, insbesondere in der psychischen Gesundheitsversorgung und der Diabetesversorgung.

Wettbewerbslandschaft

Auf globaler Ebene ist der Markt für digitale Therapeutika mäßig konzentriert. Der Wettbewerb intensiviert sich jedoch innerhalb spezifischer Cluster, insbesondere in der kardiometabolischen Versorgung, bei ZNS-Erkrankungen und der Unterstützung des Bewegungsapparats. Kein einzelner Anbieter dominiert die Landschaft. Stattdessen hängt die Wettbewerbsstärke von Faktoren wie Evidenzqualität, Erstattungsausrichtung, regulatorischer Vorbereitung und nahtloser Integration in Kostenträger- oder Anbieter-Workflows ab. Zwischen 2025 und 2026 nahm die Konsolidierung an Tempo zu.

Es verbleiben ungenutzte Chancen in Bereichen wie Magen-Darm- und Atemwegserkrankungen sowie der Versorgung von Mehrfacherkrankungen. Während sich die Evidenz in diesen Bereichen häuft, hat noch kein Anbieter eine dominante Stellung etabliert. Bei ADHS und kognitiver Versorgung markierte die FDA-Zulassung von LumosityRx im Dezember 2025 seinen Eintritt in einen Bereich, in dem der Erfolg zunehmend von klinischer Validierung statt von Markenerkennung abhängt. KI-gestützte Personalisierung wird zur Standarderwartung, da RCT-Evidenz zunehmend adaptive Interventionen gegenüber generischen unterstützt. Die Einführung von „Omada for Cholesterol” durch Omada Health im Februar 2026 demonstrierte eine strategische Verlagerung hin zur horizontalen Expansion über kardiometabolische Erkrankungen hinweg, anstatt sich auf eine einzelne Erkrankung zu beschränken.

Kooperationen zwischen Pharmaunternehmen und Entwicklern digitaler Therapeutika gewinnen an Dynamik und verbinden klinische Evidenz, Kommerzialisierungsbemühungen und gezielte Patientenpopulationen. Ein bemerkenswertes Beispiel ist die USD 50 Millionen schwere Partnerschaft zwischen Click Therapeutics und Boehringer Ingelheim für CT-155 in der Schizophrenieversorgung. Die Einhaltung regulatorischer Anforderungen bleibt ein entscheidender Wettbewerbsvorteil, da Anbieter mit etablierten FDA-Fähigkeiten für Software als Medizinprodukt und europäischen Regulierungskapazitäten neue Indikationen schneller und mit geringeren Ausführungsrisiken einführen können.

Marktführer für digitale Therapeutika

Omada Health, Inc.

Teladoc Health, Inc.

Noom, Inc.

Click Therapeutics, Inc.

Kaia Health Software GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Hims & Hers Health schloss die Übernahme von Eucalyptus ab und erweiterte damit seine Präsenz im Bereich digitale Gesundheit in den USA, dem Vereinigten Königreich, Australien, Kanada, Frankreich, Deutschland, Irland, Spanien und Japan. Diese strategische Übernahme positioniert das kombinierte Unternehmen zur Bereitstellung begleitender Programme für digitale Therapeutika in neun Märkten und unterstützt das Umsatzziel des Unternehmens von USD 6,5 Milliarden bis 2030.

- Mai 2026: DarioHealth Corp. erweiterte sein Bluthochdruckmanagementprogramm innerhalb des Netzwerks von Solera Health, verdoppelte seinen adressierbaren Markt auf über 500.000 anspruchsberechtigte Leben und erweiterte die Abdeckung auf Mitglieder mit Prähypertonie.

- Mai 2026: Resmed und ŌURA schlossen eine Partnerschaft zur Integration von Wearable-Schlafdaten mit den klinischen Versorgungspfaden von Resmed und schufen damit eine nahtlose Verbindung zwischen Verbraucherdaten und klinisch hochwertigem Schlafmanagement.

- Mai 2026: Signant Health übernahm Ametris (ehemals ActiGraph) und kombinierte eCOA-Lösungen mit Wearable-basierten digitalen Messungen, um Lücken in der klinischen Studieninfrastruktur für digitale Therapeutika zu schließen.

- April 2026: Click Therapeutics und Boehringer Ingelheim gaben eine Series-D-Investition von USD 50 Millionen und die Übertragung der vollständigen Produktrechte für CT-155, ein digitales Therapeutikum für Schizophrenie, bekannt und markierten damit die größte Partnerschaft zwischen digitalen Therapeutika und der Pharmaindustrie im Jahr 2026.

Berichtsumfang des globalen Marktes für digitale Therapeutika

Gemäß dem Umfang des Berichts bezieht sich der Markt für digitale Therapeutika auf den Verkauf evidenzbasierter, klinisch evaluierter Softwareprogramme, die therapeutische Interventionen für Patienten bereitstellen, um eine medizinische Störung oder Erkrankung zu verhindern, zu managen oder zu behandeln. Digitale Therapeutika können unabhängig oder in Verbindung mit traditionellen Medikamenten und Therapien eingesetzt werden. Dieser Markt umfasst Produkte, die zur Unterstützung der folgenden therapeutischen Bereiche eingesetzt werden: Diabetesversorgung, psychische und Verhaltensgesundheit, kardiovaskuläre Gesundheit und Gesundheit des Bewegungsapparats.

Der Markt für digitale Therapeutika ist nach Typ, Anwendung, Indikation, Geschäftsmodell, Endnutzer und Geografie segmentiert. Nach Typ umfasst der Markt Software, Hardware und Dienstleistungen. Nach Anwendung ist der Markt in Prävention, Management und Behandlung segmentiert. Nach Indikation ist der Markt in Diabetes, Adipositas, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems, Atemwegserkrankungen, Raucherentwöhnung und sonstige Indikationen kategorisiert. Nach Geschäftsmodell ist der Markt in Direktvertrieb an Verbraucher, Business-to-Business und Gebühr pro Leistung segmentiert. Nach Endnutzer ist der Markt in Patienten, Anbieter, Kostenträger und Arbeitgeber segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Software |

| Hardware |

| Dienstleistungen |

| Prävention |

| Management |

| Behandlung |

| Diabetes |

| Adipositas |

| Magen-Darm-Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Erkrankungen des zentralen Nervensystems |

| Atemwegserkrankungen |

| Raucherentwöhnung |

| Sonstige Indikationen |

| Direktvertrieb an Verbraucher |

| Business-to-Business |

| Gebühr pro Leistung |

| Patienten |

| Anbieter |

| Kostenträger |

| Arbeitgeber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Anwendung | Prävention | |

| Management | ||

| Behandlung | ||

| Nach Indikation | Diabetes | |

| Adipositas | ||

| Magen-Darm-Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Erkrankungen des zentralen Nervensystems | ||

| Atemwegserkrankungen | ||

| Raucherentwöhnung | ||

| Sonstige Indikationen | ||

| Nach Geschäftsmodell | Direktvertrieb an Verbraucher | |

| Business-to-Business | ||

| Gebühr pro Leistung | ||

| Nach Endnutzer | Patienten | |

| Anbieter | ||

| Kostenträger | ||

| Arbeitgeber | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für digitale Therapeutika bis 2031?

Der Markt für digitale Therapeutika wird bis 2031 voraussichtlich USD 38,54 Milliarden erreichen, ausgehend von USD 12,51 Milliarden im Jahr 2026, mit einer CAGR von 25,24 % über den Zeitraum 2026 bis 2031.

Welches Typsegment führt den Umsatz bei digitalen Therapeutika an?

Software führte den Markt im Jahr 2025 mit einem Anteil von 53,78 % an, während Dienstleistungen bis 2031 voraussichtlich schneller mit einer CAGR von 27,10 % wachsen werden.

Welcher Krankheitsbereich ist derzeit der größte für Lösungen im Bereich digitale Therapeutika?

Diabetes war im Jahr 2025 die größte Indikation mit einem Anteil von 29,55 %, unterstützt durch eine starke kommerzielle Nutzung in der kardiometabolischen Versorgung und messbares Ergebnis-Tracking.

Warum wird der ZNS-Bereich zu einem schneller wachsenden Bereich für die Akzeptanz digitaler Therapeutika?

ZNS-Störungen werden bis 2031 voraussichtlich mit einer CAGR von 28,76 % wachsen, aufgrund stärkerer Produktpipelines, mehr regulatorischer Aktivität und tieferer Nachfrage in der ADHS-, Depressions- und Schizophrenieversorgung.

Welche Region hat die stärkste aktuelle Position bei digitalen Therapeutika?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,25 %, aufgrund einer stärkeren regulatorischen Struktur, tieferer Arbeitgeberakzeptanz und fortgeschrittenerer Erstattungsexperimente.

Was ist die größte operative Herausforderung für Unternehmen im Bereich digitale Therapeutika?

Fragmentierung der Erstattung und geringe Patientenpersistenz bleiben die wichtigsten operativen Barrieren, wobei digitale Depressionsinterventionen in der zitierten Übersicht eine mittlere Abschlussrate von 44,2 % aufweisen.

Seite zuletzt aktualisiert am: