Marktgröße und -anteil im Bereich Peptid-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

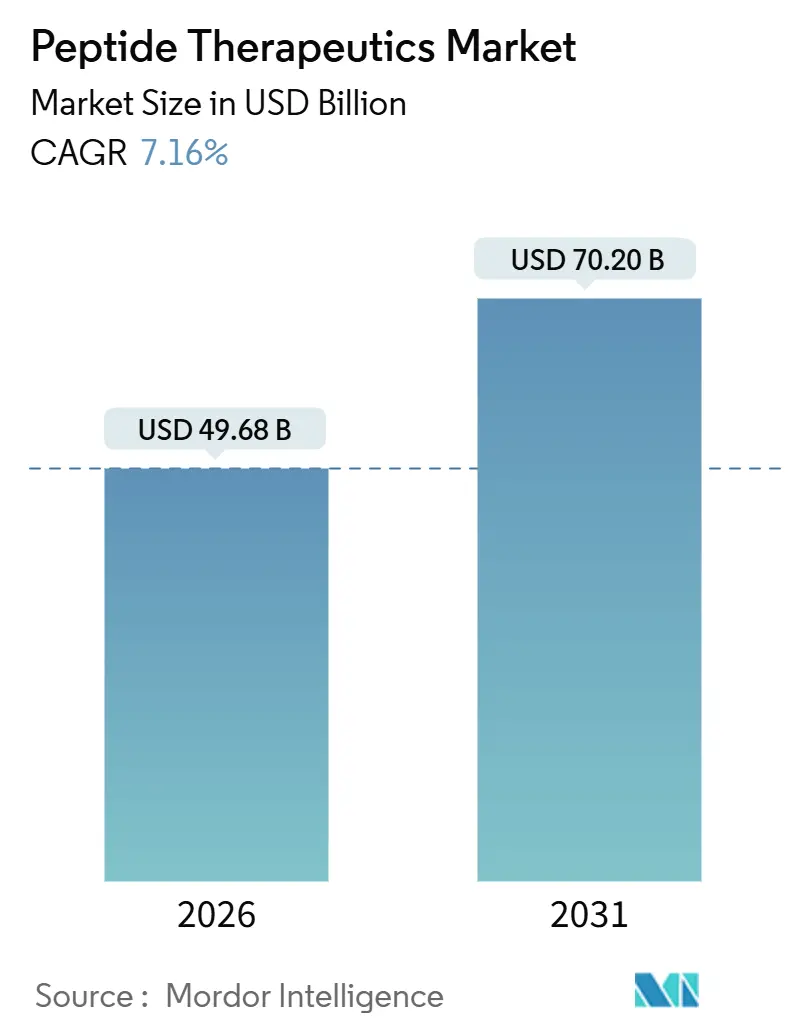

| Marktgröße (2026) | 49.68 Milliarden US-Dollar |

| Marktgröße (2031) | 70.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

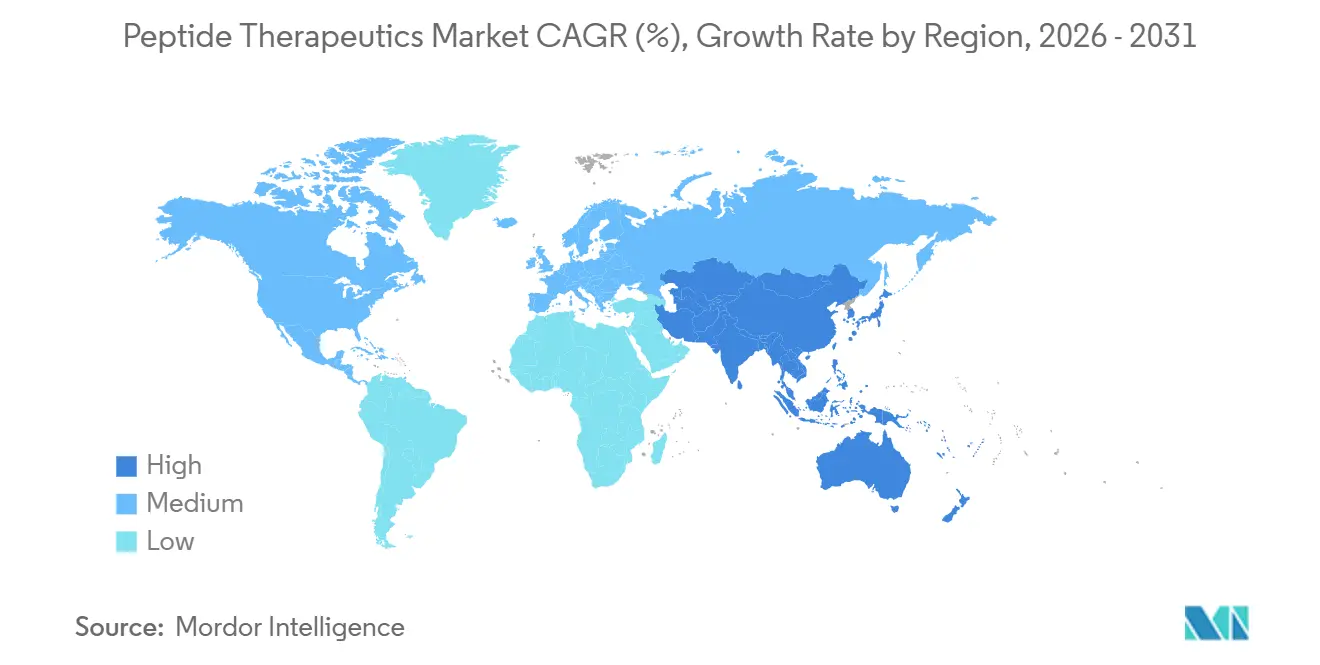

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Peptid-Therapeutika von Mordor Intelligence

Die Marktgröße für Peptid-Therapeutika wird im Jahr 2026 auf 49,68 Milliarden USD geschätzt und soll bis 2031 70,20 Milliarden USD erreichen, mit einer CAGR von 7,16 % im Prognosezeitraum (2026–2031).

Fortschritte bei GLP-1-Rezeptoragonisten, Multi-Agonisten-Peptiden und KI-gestützter Wirkstoffforschung positionieren Peptide als zentralen Wachstumsmotor post-biologischer Arzneimittel-Pipelines neu. Die Finanzierung durch Großpharma-Unternehmen, exemplarisch veranschaulicht durch Milliarden-Dollar-Deals von Novo Nordisk, Roche und Novartis, beschleunigt die klinische Translation, während Onshoring-Anreize in den Vereinigten Staaten und Europa die Fertigungsstandorte umgestalten. Rekombinante Expression, kontinuierliche Durchfluss-SPPS und hybride Syntheseplattformen senken die Herstellungskosten für lange Sequenzen, und regulatorische Fast-Track-Wege für seltene Erkrankungen verkürzen die Markteinführungszeit. Gleichzeitig halten strengere Verunreinigungsrichtlinien und Versorgungsengpässe bei Spezialharzen die Qualitätskontrollkosten auf erhöhtem Niveau und sichern Preisaufschläge für Markenformulierungen.

Wichtigste Erkenntnisse des Berichts

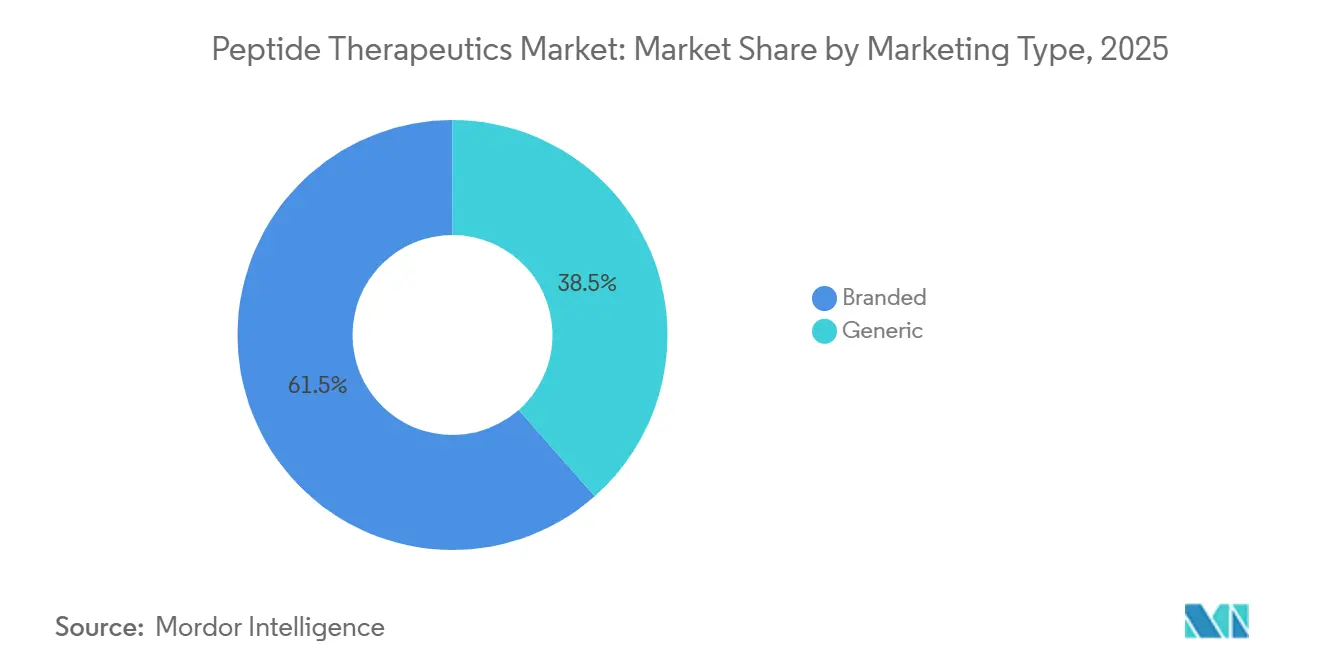

- Nach Marketingtyp hielten Markenpeptide im Jahr 2025 einen Anteil von 61,55 % am Markt für Peptid-Therapeutika, während Generika-Peptide bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 35,53 %; Magen-Darm-Erkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 11,85 % expandieren.

- Nach Verabreichungsweg entfielen auf parenterale Produkte im Jahr 2025 80,63 % der Volumina, während orale Formulierungen bis 2031 mit einer CAGR von 12,87 % wachsen.

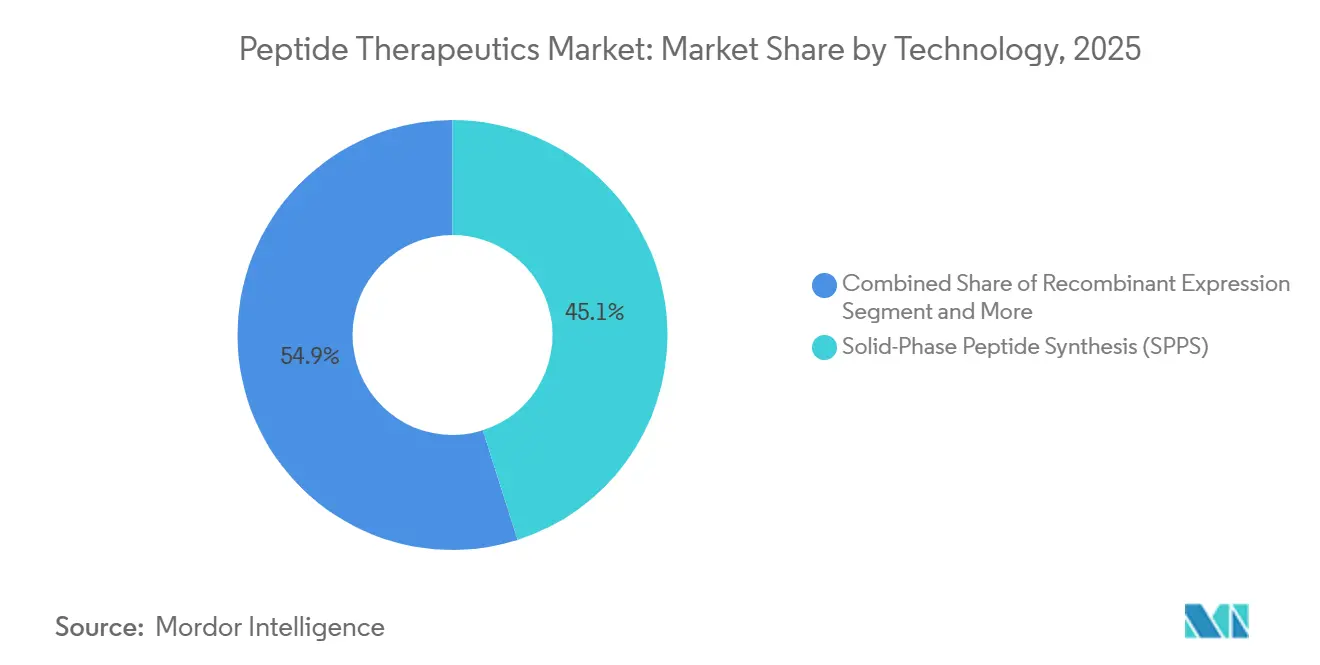

- Nach Technologie hielt die Festphasen-Peptidsynthese im Jahr 2025 einen Anteil von 45,13 % an der Marktgröße für Peptid-Therapeutika, und die rekombinante Expression wächst bis 2031 mit einer CAGR von 13,7 %.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 42,24 % des Anteils, während pharmazeutische und Biotech-Unternehmen bis 2031 mit einer CAGR von 12,51 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 38,34 % des globalen Umsatzes bei, doch der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,81 % bis 2031 das Wachstum anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Peptid-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz von Krebs & Stoffwechselerkrankungen | +1.8% | Global, höchste Inzidenz in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Großpharma-Finanzierung für GLP-1- & Multi-Agonisten-Pipelines | +2.1% | Global, konzentriert in Nordamerika & europäischen F&E-Zentren | Mittelfristig (2–4 Jahre) |

| Reifende Festphasen- & hybride Syntheseplattformen | +1.2% | Nordamerika & europäische Fertigungscluster, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Fast-Track-Wege für Peptide bei seltenen Erkrankungen | +0.9% | Nordamerika & Europa, entstehend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der KI-gestützten Entdeckung zyklischer Makropeptide | +0.7% | Global, angeführt von Nordamerika & japanischen Innovationszentren | Langfristig (≥ 4 Jahre) |

| Zollgetriebenes Onshoring von Peptid-CMOs in den USA/EU | +0.5% | Nordamerika & Europa, indirekter Effekt auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs & Stoffwechselerkrankungen

Onkologie und Stoffwechselstörungen teilen zunehmend einen therapeutischen Werkzeugkasten, da die Peptid-Rezeptor-Radionuklidtherapie und GLP-1-Agonisten krankheitsmodifizierendes Potenzial in beiden Bereichen demonstrieren. Die FDA-Zulassung von Elamipretid für das Barth-Syndrom und die laufende Erweiterung der PRRT validieren Peptide bei seltenen Krebserkrankungen, bei denen kleine Moleküle an Spezifität mangelt[1]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "47 Peptidkandidaten erhielten 2024 den Orphan-Status," fda.gov. Duale Agonisten wie Tirzepatid reduzierten den HbA1c-Wert um bis zu 2,59 % und erzielten bei 88 % der Phase-3-Patienten eine Gewichtsreduktion, wodurch Peptide in Richtung Erstlinientherapie bei Typ-2-Diabetes rücken. Die Computerbiologie erweitert den Entdeckungstrichter; der 2025 entwickelte Peptid-Prädiktor-Algorithmus deckte BRP auf, ein Anti-Adipositas-Peptid jenseits der Inkretinachse. Peptide repräsentieren heute 18 % der globalen Phase-2/3-Pipelines, und die REDEFINE-1-Ergebnisse von Novo Nordisk mit CagriSema unterstreichen zusätzlich die multifaktorielle Risikoreduktion bei kardiometabolischen Erkrankungen. Diese klinischen Erfolge lenken F&E-Budgets weg von kleinen Molekülen und stärken die langfristige Nachfrage auf dem Markt für Peptid-Therapeutika.

Anstieg der Großpharma-Finanzierung für GLP-1- & Multi-Agonisten-Pipelines

Rekordtransaktionen verdeutlichen, wie pharmazeutische Branchenführer Peptide als defensive Vermögenswerte gegen drohende Patentabläufe behandeln. Zealand Pharmas Vorauszahlung von 1,65 Milliarden USD im Rahmen des Deals mit Roche bewertet Petrelintid mit dem Zwölffachen des Unternehmensumsatzes von 2024. Novo Nordisks TransCon-Semaglutid-Partnerschaft im Wert von 285 Millionen USD zeigt, dass Innovatoren für monatliche Dosierungsschemata zahlen, von denen erwartet wird, dass sie Formulierungspräferenzen gewinnen. PeptiDreams Novartis-Pakt über 180 Millionen USD für Radioliganden-Konjugate bewies, dass frühe Entdeckungsplattformen nun Bewertungen auf Spätstadium-Niveau erzielen können. Frühphasige Kooperationen, darunter ein Genentech-Abkommen über 1 Milliarde USD für Peptid-RNAi-Konjugate, signalisieren, dass Kapital über das gesamte Entwicklungskontinuum fließt. Da sich Akquisitionszeiträume verkürzen, können kleinere Biotech-Unternehmen mit validierten Peptidbibliotheken schnell Premiumbewertungen erzielen – ein Muster, das die nachhaltige Expansion des Marktes für Peptid-Therapeutika unterstützt.

Reifende Festphasen- & hybride Syntheseplattformen

Die industrielle Einführung von kontinuierlicher Durchfluss-SPPS und hybriden Flüssigphasenrouten senkt die Prozessmassenintensität um bis zu 50 % und erfüllt die Erwartungen von Investoren und Regulierungsbehörden an eine umweltfreundlichere Fertigung. Die enzymatische Synthese eliminiert Schutzgruppen, bleibt jedoch auf kurze Sequenzen beschränkt, während hybride SPPS-LPPS- und Durchflussreaktoren bereits Peptide mit mehr als 50 Aminosäuren an den Standorten von Lonza und Bachem unterstützen. Die FDA-Leitlinie von 2024 akzeptiert die kontinuierliche Herstellung für Peptid-APIs offiziell und beschleunigt CDMO-Investitionen in fortschrittliche Reaktoren. Generikahersteller profitieren am meisten, da optimierte SPPS die Kosten für Liraglutid-API bei Hikma um 35 % gegenüber dem Innovateursprozess senkte[3]Hikma, "Zulassung von generischem Liraglutid," hikma.com. Diese Effizienzgewinne ermöglichen wettbewerbsfähige Preisgestaltung im Markt für Peptid-Therapeutika ohne Margeneinbußen.

Regulatorische Fast-Track-Wege für Peptide bei seltenen Erkrankungen

Beschleunigte Zulassungsprogramme in den Vereinigten Staaten, Europa und Japan verkürzen die Zeiträume für Peptidtherapien bei seltenen Erkrankungen. Die FDA erteilte 2024 47 Peptidkandidaten den Orphan-Drug-Status, gegenüber 32 im Jahr 2023, was einen wachsenden Fokus auf Erkrankungen unterstreicht, die weniger als 200.000 US-amerikanische Patienten betreffen. Die kommerzielle Lebensfähigkeit wurde deutlich, als Elamipretid für das Barth-Syndrom, eine ultraseltene Erkrankung mit etwa 300 Patienten, zugelassen wurde und Kostenträger jährliche Behandlungskosten von über 500.000 USD akzeptierten. In Europa hat das PRIME-Programm der Europäischen Arzneimittel-Agentur (EMA) im Jahr 2024 12 Peptidprogramme auf den Fast Track gesetzt und die Dauer der Phase-3-Studien um etwa neun Monate verkürzt. Die Japanische Arzneimittel- und Medizinproduktebehörde (PMDA) führte 2024 einen bedingten Weg ein, der die Vermarktung auf Basis von Phase-2-Daten ermöglicht – ein Weg, der bereits von PeptiDream und Takeda genutzt wird. Zusammen ermöglichen diese Mechanismen den Entwicklern, früher Einnahmen zu erzielen, die Prozessoptimierung zu finanzieren und später breitere Zulassungen anzustreben, sobald die anfänglichen Genehmigungen gesichert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Proteolytische Instabilität & geringe orale Bioverfügbarkeit | -1.3% | Global, am stärksten bei der oralen Formulierungsentwicklung | Langfristig (≥ 4 Jahre) |

| Hohe cGMP-Fertigungskosten im Vergleich zu Kleinmolekül-APIs | -1.1% | Global, ausgeprägt in Hochkostenregionen | Mittelfristig (2–4 Jahre) |

| Neue Verunreinigungsrichtlinien, die die Qualitätskontrollausgaben erhöhen | -0.6% | Europa, Nordamerika, mit Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Engpass bei Spezialharzen & Reagenzien Mitte 2025 | -0.4% | Global, schwerwiegend an SPPS-Standorten in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proteolytische Instabilität & geringe orale Bioverfügbarkeit

Peptide sind von Natur aus anfällig für enzymatischen Abbau, was geeignete orale Kandidaten auf eine enge Teilmenge beschränkt. Novo Nordisks Rybelsus erreicht lediglich 1 % Bioverfügbarkeit und erfordert eine Dosis von 14 mg, um einer 1-mg-Injektion zu entsprechen. Mycapssas TPE-gestütztes orales Octreotid erreicht eine Bioverfügbarkeit von 0,9 % und erfordert dennoch eine zweimal tägliche Dosierung. Gerätebasierte Lösungen wie die RaniPill injizieren den Wirkstoff mechanisch in die Darmwand, bringen jedoch Fertigungs- und Patientenakzeptanzhürden mit sich. Formulierungsverstärker erhöhen die Entwicklungskosten um bis zu 50 % und verlängern klinische Zeitpläne um bis zu 18 Monate. Folglich bleibt die orale Verabreichung eine bedeutsame, jedoch begrenzte Chance innerhalb des Marktes für Peptid-Therapeutika.

Hohe cGMP-Fertigungskosten im Vergleich zu Kleinmolekül-APIs

Ein Kilogramm cGMP-Peptid-API kann drei- bis fünfmal teurer sein als ein Kleinmolekül-Äquivalent, was hauptsächlich auf eine Prozessmassenintensität von rund 13.000 kg Abfall pro kg Produkt zurückzuführen ist[2]Royal Society of Chemistry, "Prozessmassenintensität der SPPS," rsc.org. Die EMA-Leitlinie von 2025 schreibt nun eine Verunreinigungsprofilierung bis auf 0,05 % für lange Peptide vor, was zu Qualitätskontrollkosten von bis zu 100.000 USD pro Charge führt. Die rekombinante Expression kann Einsparungen von 50 % für Peptide mit mehr als 40 Aminosäuren erzielen, ihre Anwendbarkeit ist jedoch durch Faltungsbeschränkungen des Wirtsorganismus begrenzt. Der Engpass bei Wang- und 2-Chlortrityl-Harzen im Jahr 2025 ließ die Rohstoffpreise um 40 % steigen und drückte die CDMO-Margen weiter. Dieser wirtschaftliche Druck schränkt die breite Durchdringung durch Generika ein und begrenzt die Branche für Peptid-Therapeutika auf Indikationen, die Premiumpreise rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Marketingtyp: Generika profitieren von Patentabläufen

Der Markt für Peptid-Therapeutika für Markenpeptide repräsentierte im Jahr 2025 einen Anteil von 61,55 %. Markeninhaber verteidigen ihre Position durch Lebenszyklusstrategien wie Novo Nordisks TransCon-Semaglutid-Zusammenarbeit und Roches Erwerb von Petrelintid-Rechten. Generische Formulierungen werden jedoch voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,25 % wachsen, begünstigt durch die FDA-Zulassung von generischem Liraglutid und einer Pipeline von ANDAs für Exenatid und Dulaglutid.

Generikahersteller stehen vor höheren Vergleichbarkeitsanforderungen, da Bioäquivalenzstudien 5–10 Millionen USD kosten und die SPPS-Chargenvariabilität die Validierung erschwert. Dennoch nutzen Unternehmen wie Biocon und Dr. Reddy's die rekombinante Expression, um Biosimilar-Insuline zu Preisen von 15–30 % unter den Referenzmarken anzubieten und dabei profitabel zu bleiben, was den Schwung im Generika-Teilsegment des Marktes für Peptid-Therapeutika stärkt.

Nach Anwendung: Gastrointestinale Peptide beschleunigen sich

Die Onkologie hielt im Jahr 2025 einen Marktanteil von 35,53 % im Markt für Peptid-Therapeutika, gestützt durch PRRT-Produkte wie Lutathera, doch gastrointestinale Erkrankungen werden bis 2031 mit einer CAGR von 11,85 % expandieren. Takedas Übernahme von Apraglutid für 900 Millionen USD und Zealand Pharmas laufendes Glepaglutid-Programm veranschaulichen das starke Interesse der Sponsoren an GLP-2-Analoga bei Kurzdarmsyndrom.

Die Teduglutid-Umsätze von 450 Millionen USD im Jahr 2024 bestätigen die kommerzielle Lebensfähigkeit, während nachfolgende duale GLP-1/GLP-2-Kandidaten für chronisch-entzündliche Darmerkrankungen voranschreiten. Darüber hinaus erreichen Peptidimpfstoffe wie SELLASs Galinpepimut-S Phase 3 bei Leukämie, was die Innovationstiefe der Onkologie auch bei moderierter Wachstumsrate unterstreicht.

Nach Verabreichungsweg: Orale Verabreichung gewinnt an Bedeutung

Parenterale Injektionen machten im Jahr 2025 80,63 % der Volumina aus und gewährleisten eine zuverlässige Exposition und nahezu vollständige Bioverfügbarkeit. Im Gegensatz dazu wachsen orale Formulierungen, angeführt von Rybelsus, mit einer CAGR von 12,87 %, was die Patientenpräferenz für nadelfreie Dosierung trotz höherer Milligramm-Anforderungen signalisiert.

Die Lizenznachfrage nach der SNAC-Absorptionsverstärkertechnologie und gerätebasierten Ansätzen wie der RaniPill zeigt ein wachsendes Interesse, obwohl nur Peptide mit spezifischen physikochemischen Profilen oder mechanischen Verabreichungslösungen die Schwelle zur oralen Lebensfähigkeit überschreiten können. Diese Dualität wird als Innovationsschwerpunkt im Markt für Peptid-Therapeutika fortbestehen.

Nach Technologie: Rekombinante Expression skaliert

Die Festphasen-Peptidsynthese trug 2025 45,13 % zur Marktgröße für Peptid-Therapeutika bei, doch die rekombinante Expression wächst mit einer CAGR von 13,7 %, was 30–50 % niedrigere Herstellungskosten für lange Sequenzen widerspiegelt. E. coli und Pichia pastoris bleiben die dominierenden Wirtsorganismen, während CHO-Systeme Peptide mit posttranslationalen Modifikationen verarbeiten.

Kontinuierliche Durchfluss-SPPS und hybride LPPS-SPPS-Prozesse senken den Abfall um 40–50 %, doch die Kapitalintensität konzentriert die Einführung auf große CDMOs. Die enzymatische Synthese ist vielversprechend, bleibt jedoch aufgrund von Enzymspezifitätsbeschränkungen vorkommerziell.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Innovatoren verinnerlichen frühe Entwicklung

Krankenhäuser und Kliniken erzielten 2025 42,24 % des Umsatzes, gestützt durch injizierbare Produkte, die eine professionelle Verabreichung erfordern. Pharmazeutische und Biotech-Unternehmen sind mit einer CAGR von 12,51 % die am schnellsten wachsenden Endnutzer, da Unternehmen wie Novartis und Eli Lilly ihre interne Peptidchemie ausbauen, um die Lead-Optimierungszyklen zu verkürzen.

Akademische Institute profitieren von KI-Werkzeugen wie dem PepMimic-Algorithmus, der Entdeckungsbarrieren senkt und universitäre Ausgründungen entstehen lässt, die Kandidaten lizenzieren oder selbst entwickeln könnten, wodurch die Interessenträgerbasis innerhalb der Branche für Peptid-Therapeutika verbreitert wird.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,34 %, angetrieben durch FDA-Fast-Track-Designierungen und eine 25-prozentige Fertigungssteuergutschrift, die Lonzas 475-Millionen-USD-Werk in Portsmouth und Bachems 190-Millionen-USD-Anlage in Vista unterstützte. Die Vereinigten Staaten erzielen rund 70 % des regionalen Umsatzes aufgrund der Kostenträgertoleranz für jährliche Therapiekosten über 10.000 USD. Kanada und Mexiko leisten niedrige einstellige Beiträge, wobei Mexiko eine Nearshoring-Rolle für die API-Produktion für den US-amerikanischen Bedarf übernimmt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,81 % bis 2031. Chinas beschleunigte Zulassungswege ermöglichten inländische GLP-1-Biosimilar-Markteinführungen, und WuXi Biologics erweiterte die Fermentationskapazität 2024 um 5.000 Liter. Indiens Biocon und Dr. Reddy's nutzen die rekombinante Expression für Insulinanaloga, die in Europa und Südostasien verkauft werden, während Japans PeptiDream die regionale Innovation mit Peptidbibliotheken mit einer Billion Mitgliedern untermauert. Südkorea und Australien tragen aufkommende CDMO- und Erstattungsmöglichkeiten bei.

Das Wachstum in Europa wird durch die EMA-Verunreinigungsrichtlinie von 2025 gedämpft, die die Qualitätskontrollkosten um bis zu 100.000 USD pro Charge erhöhte. Deutschland führt die regionale Produktion durch PolyPeptides Erweiterung um 150 Millionen USD an, doch Arbeits- und Energiekosten bleiben 20–30 % höher als im asiatisch-pazifischen Raum. PRIME-Designierungen für 12 Peptidprogramme im Jahr 2024 verkürzen europäische Zeiträume, doch die Hersteller tragen zusätzliche Compliance-Ausgaben, was die regionale CAGR dämpft.

Wettbewerbslandschaft

Die führenden Originatoren, Eli Lilly, Bristol-Myers Squibb und andere, kontrollierten 2025 einen erheblichen Prozentsatz des globalen Umsatzes, was auf eine moderate Marktkonzentration hindeutet. Originatoren verlängern die Franchise-Laufzeit mit Formulierungen der nächsten Generation, wie durch Novo Nordisks TransCon-Semaglutid und Roches Petrelintid-Akquisition belegt. CDMOs wie Lonza, Bachem, PolyPeptide und Cambrex halten jeweils niedrige einstellige Anteile und wetteifern um den Aufbau nordamerikanischer und europäischer Kapazitäten, um die Onshoring-Nachfrage zu bedienen.

KI-gesteuerte Plattformen sind disruptive Kräfte. PeptiDreams PDPS sicherte sich 180 Millionen USD Vorauszahlung von Novartis und 40 Millionen USD von Genentech, was beweist, dass Entdeckungsmaschinen bereits vor dem klinischen Proof of Concept monetarisiert werden können. Generische Herausforderer wie Hikma und Biocon gewinnen Marktanteile durch Biosimilar-Peptid-Markteinführungen, die die Markenpräise um bis zu 30 % unterbieten. Technologische Führerschaft bei rekombinanter Expression und kontinuierlicher Durchfluss-SPPS wird wahrscheinlich den Abstand zwischen skalierten CDMOs und kleineren Akteuren vergrößern.

Weißfleckenopportunitäten umfassen orale Peptide jenseits von Inkretinen, ZNS-penetrierende zellpenetrierende Sequenzen und Peptid-Oligonukleotid-Konjugate für das Gen-Silencing. Das PepMimic-Papier vom Oktober 2025 zeigte eine nanomolare Trefferquote von 8 % und signalisiert, dass computergestützte Werkzeuge große proprietäre Bibliotheken zu niedrigeren Kosten replizieren oder übertreffen können, was einen historischen Burggraben aushöhlt und den Wettbewerb im Markt für Peptid-Therapeutika intensiviert.

Marktführer im Bereich Peptid-Therapeutika

Eli Lilly and Company

Amgen Inc.

Bristol-Myers Squibb Company

AstraZeneca PLC

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: SK pharmteco investierte 6,1 Millionen USD, um CGMP-Kiloskala-SPPS- und Aufreinigungseinheiten in Rancho Cordova hinzuzufügen.

- August 2025: BioMed X und Novo Nordisk starteten ein gemeinsames Forschungsteam in Heidelberg, um Herausforderungen bei der oralen Peptidverabreichung zu lösen.

Umfang des globalen Marktberichts für Peptid-Therapeutika

Gemäß dem Berichtsumfang sind Peptide kurze Ketten von Aminosäuremonomeren, die durch Peptidbindungen verbunden sind. Peptide werden von Proteinen nach Größe unterschieden und können als Maßstab so verstanden werden, dass sie ungefähr 50 Aminosäuren oder weniger enthalten.

Der Markt für Peptid-Therapeutika ist nach Marketingtyp in Markenprodukte und Generika segmentiert. Nach Anwendung ist der Markt in Onkologie, Stoffwechselstörungen, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, gastrointestinale Erkrankungen und ZNS-Erkrankungen unterteilt. Basierend auf dem Verabreichungsweg ist der Markt in parenteral, oral, pulmonal & nasal sowie transdermal & implantierbar gegliedert. Nach Technologie umfasst die Segmentierung Festphasen-Peptidsynthese (SPPS), Flüssigphasen-Peptidsynthese (LPPS), hybride & Durchflusschemie sowie rekombinante Expression. Der Markt ist weiterhin nach Endnutzer in Krankenhäuser & Kliniken, Forschungsinstitute sowie pharmazeutische & Biotech-Unternehmen segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, asiatisch-pazifischen Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Markenprodukte |

| Generika |

| Onkologie |

| Stoffwechselstörungen |

| Herz-Kreislauf-Erkrankungen |

| Infektionskrankheiten |

| Gastrointestinale Erkrankungen |

| ZNS-Erkrankungen |

| Parenteral |

| Oral |

| Pulmonal & Nasal |

| Transdermal & Implantierbar |

| Festphasen-Peptidsynthese (SPPS) |

| Flüssigphasen-Peptidsynthese (LPPS) |

| Hybride & Durchflusschemie |

| Rekombinante Expression |

| Krankenhäuser & Kliniken |

| Forschungsinstitute |

| Pharmazeutische & Biotech-Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Marketingtyp | Markenprodukte | |

| Generika | ||

| Nach Anwendung | Onkologie | |

| Stoffwechselstörungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Infektionskrankheiten | ||

| Gastrointestinale Erkrankungen | ||

| ZNS-Erkrankungen | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Pulmonal & Nasal | ||

| Transdermal & Implantierbar | ||

| Nach Technologie | Festphasen-Peptidsynthese (SPPS) | |

| Flüssigphasen-Peptidsynthese (LPPS) | ||

| Hybride & Durchflusschemie | ||

| Rekombinante Expression | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Forschungsinstitute | ||

| Pharmazeutische & Biotech-Unternehmen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Peptid-Therapeutika im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße für Peptid-Therapeutika beträgt 49,68 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 70,20 Milliarden USD bei einer CAGR von 7,16 % erreichen.

Welcher Anwendungsbereich wächst am schnellsten innerhalb der Peptid-Therapeutika?

Gastrointestinale Erkrankungen führen das Wachstum mit einer CAGR von 11,85 % bis 2031 an, angetrieben durch GLP-2-Analoga wie Apraglutid und Glepaglutid.

Warum gewinnen rekombinante Expressionssysteme Marktanteile in der Peptidherstellung?

Die rekombinante Expression senkt die Herstellungskosten um 30–50 % für Peptide mit mehr als 40 Aminosäuren und unterstützt Fermentationsmaßstäbe von 10.000 Litern, womit sie traditionelle SPPS-Kostenstrukturen übertrifft.

Was sind die wesentlichen Hemmnisse, die orale Peptidformulierungen einschränken?

Proteolytischer Abbau und geringe intrinsische Permeabilität begrenzen die orale Bioverfügbarkeit auf etwa 1 %, was hohe Dosen oder gerätebasierte Verabreichungslösungen erforderlich macht, die die Entwicklungskosten erhöhen.

Wie beeinflusst die Handelspolitik die Standorte der Peptidherstellung?

US-amerikanische Steuergutschriften und Biosicherheitsgesetzgebung sowie europäische Onshoring-Anreize treiben CDMOs wie Lonza, Bachem und Samsung Biologics dazu, Kapazitäten in Nordamerika und Europa auszubauen.

Seite zuletzt aktualisiert am: