Marktgröße und Marktanteil für gezielte Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

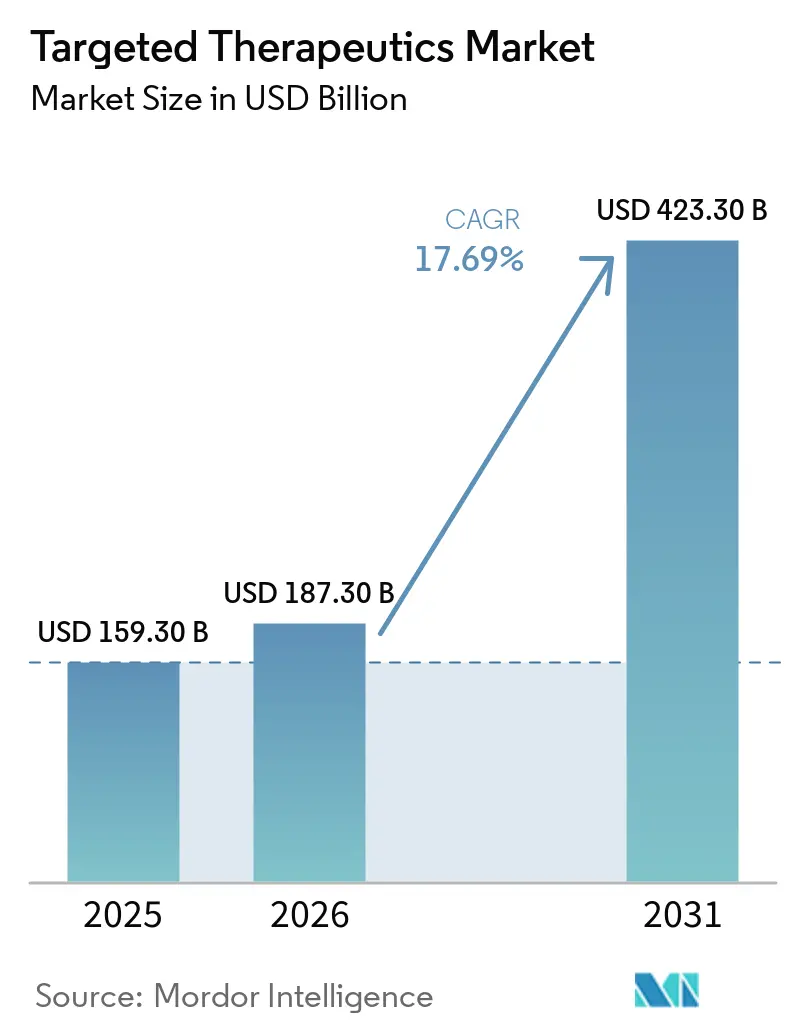

| Marktgröße (2026) | 187.30 Milliarden US-Dollar |

| Marktgröße (2031) | 423.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.69% CAGR |

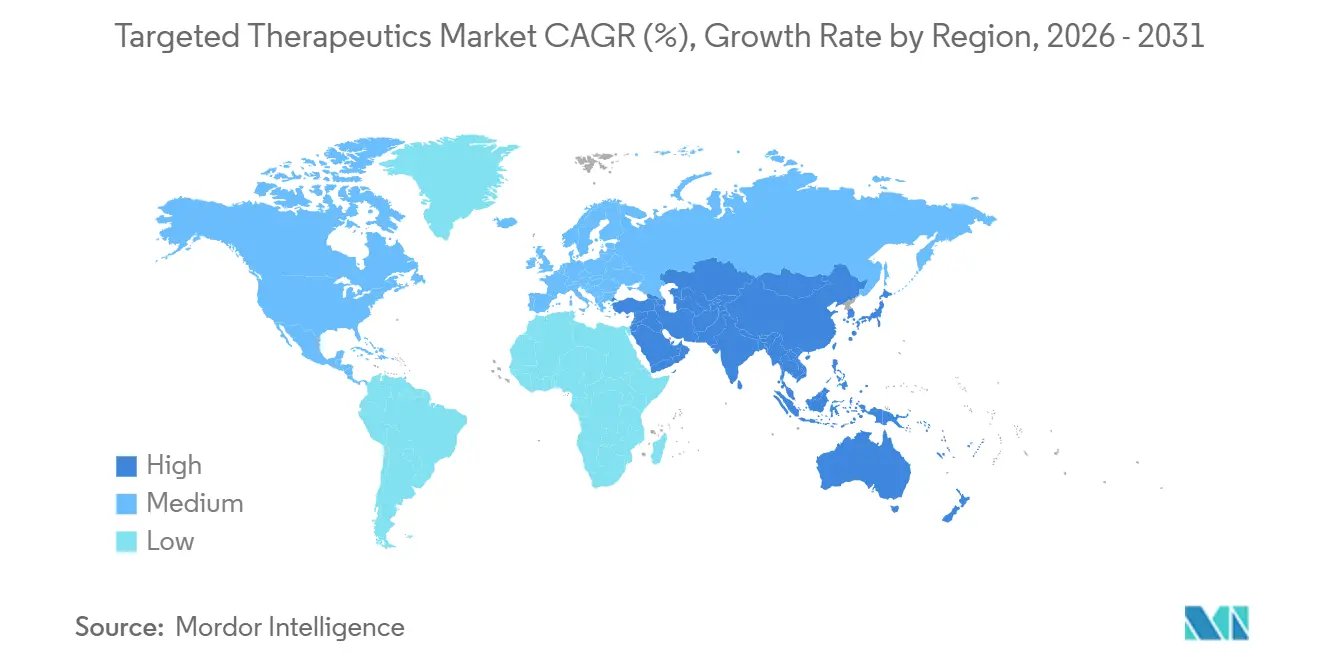

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

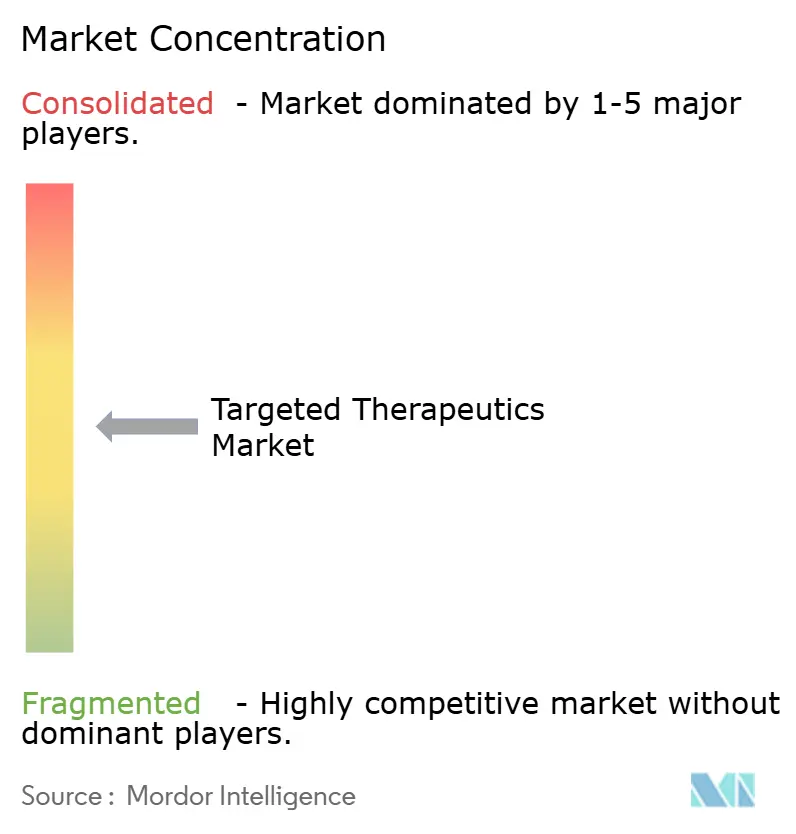

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gezielte Therapeutika von Mordor Intelligence

Die Marktgröße für gezielte Therapeutika wird voraussichtlich von USD 159,30 Milliarden im Jahr 2025 auf USD 187,30 Milliarden im Jahr 2026 steigen und bis 2031 USD 423,30 Milliarden erreichen, mit einer CAGR von 17,69 % über den Zeitraum 2026–2031.

Ein onkologisch geprägter Umsatzmix, rasche Lebenszyklusverlängerungen monoklonaler Antikörper (mAk) sowie die stetige Einführung von bispezifischen Antikörpern und RNA-gezielten Wirkstoffen erweitern den Pool hochwertiger Patienten, auch wenn die Biomarker-Stratifizierung einzelne Indikationen einengt. Kostenträger in den Vereinigten Staaten und Europa verlagern Erstattungen auf subkutane und langwirksame Formulierungen, die Einrichtungsgebühren und Pflegezeit reduzieren, und beschleunigen damit die Verlagerung des Versorgungsorts von Krankenhausinfusionszentren in Arztpraxen [1]Janssen Pharmaceutical Companies, "Subkutane Formulierung von Amivantamab," JANSSEN.COM. Durchbruch- und beschleunigte Zulassungsprogramme verkürzten die regulatorischen Prüffristen für 15 im Jahr 2025 zugelassene gezielte Onkologika um etwa vier Monate und beschleunigten die Cashflow-Realisierung für neue Marktteilnehmer. Unterdessen zwingt die Biosimilar-Erosion in etablierten biologischen Klassen wie Adalimumab und Trastuzumab die Innovatoren zur Diversifizierung in Antikörper-Wirkstoff-Konjugat (ADC)- und bispezifische Plattformen, was die kurzfristigen Kapitalausgaben für Biokonjugationskapazitäten erhöht.

Wichtigste Erkenntnisse des Berichts

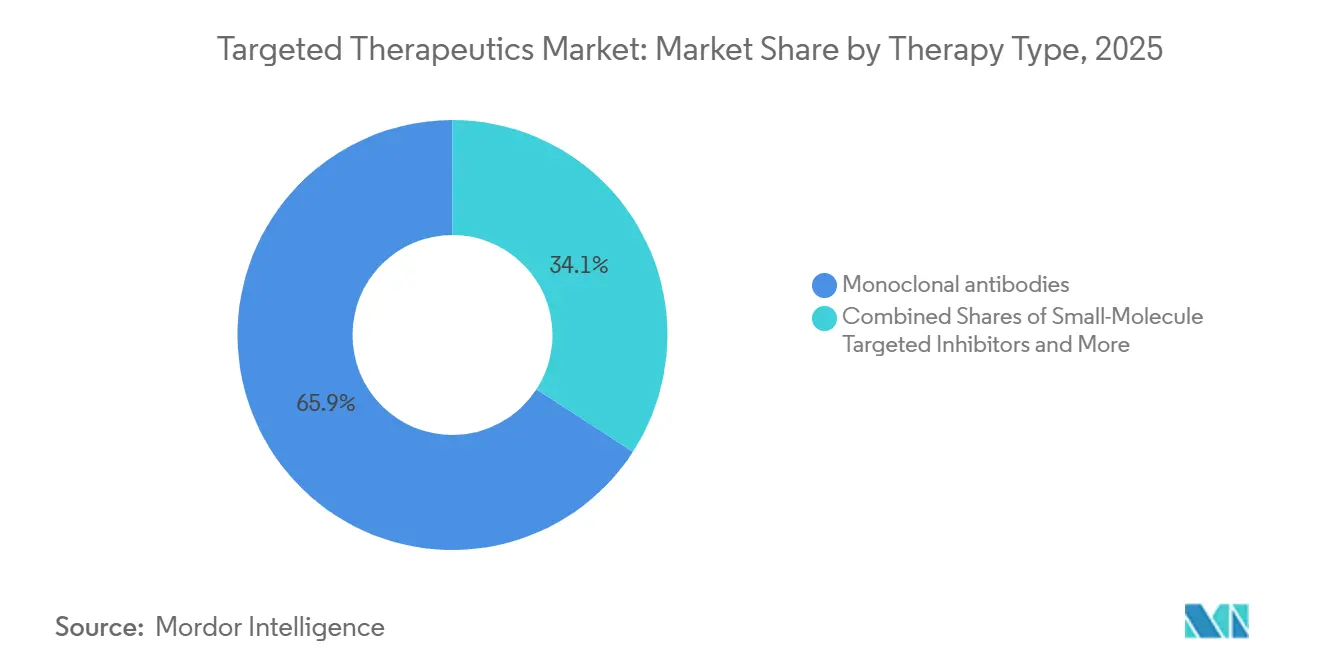

- Nach Therapietyp führten monoklonale Antikörper im Jahr 2025 mit einem Umsatzanteil von 65,87 % und werden voraussichtlich bis 2031 mit einer CAGR von 24,19 % wachsen, begünstigt durch subkutane Markteinführungen, die infusionsbedingte Reaktionen reduzieren.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 68,90 %, während das Onkologiesegment bis 2031 voraussichtlich mit einer CAGR von 25,67 % wachsen wird.

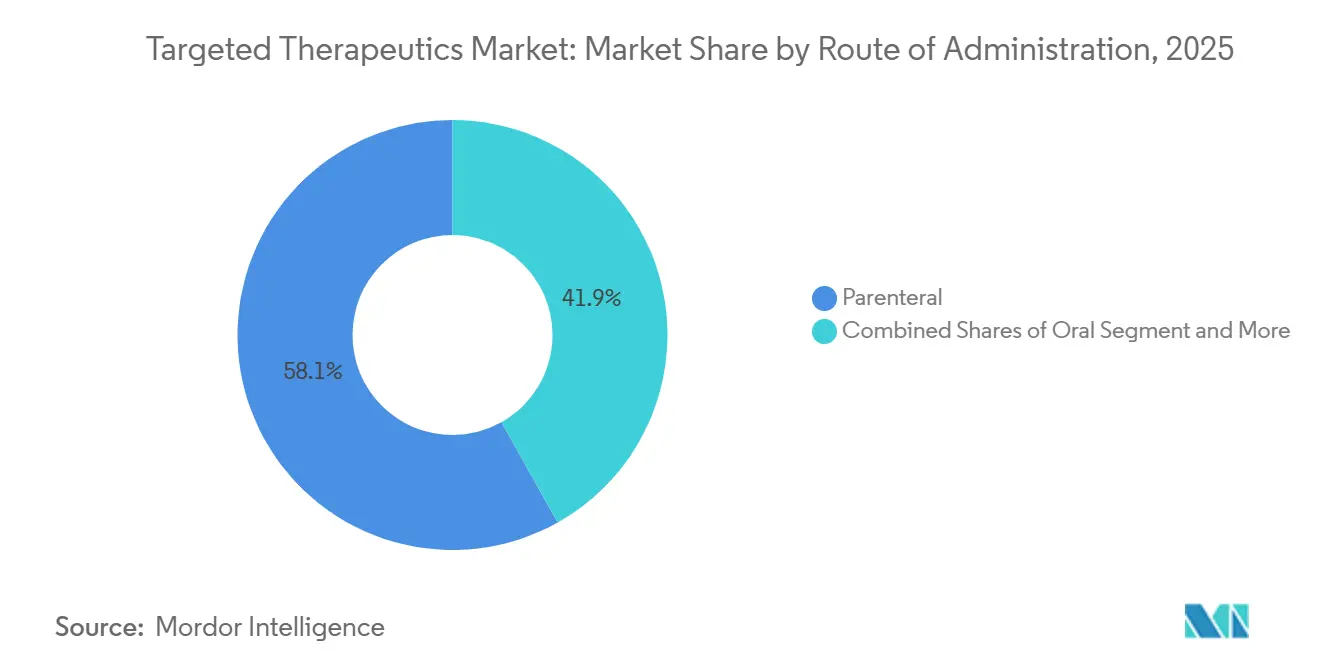

- Nach Verabreichungsweg führte das parenterale Segment im Jahr 2025 mit einem Umsatzanteil von 58,15 % und wird voraussichtlich bis 2031 mit einer CAGR von 25,28 % wachsen.

- Nach Vertriebskanälen führten Krankenhausapotheken im Jahr 2025 mit einem Marktanteil von 61,39 %, und Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 26,87 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 47,30 %, während Asien-Pazifik voraussichtlich das schnellste regionale Wachstum mit 22,18 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gezielte Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz biomarkergesteuerter Therapieschemata in der Onkologie | +4.2% | Global, mit Nordamerika und der EU an der Spitze; Tier-1-Städte in Asien-Pazifik holen auf | Mittelfristig (2–4 Jahre) |

| Innovation bei monoklonalen Antikörpern und Lebenszyklusverlängerungen | +3.8% | Global, konzentriert in Nordamerika, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Indikationserweiterungen und beschleunigte Zulassungen | +2.9% | Nordamerika, EU, Japan; Ausstrahlungseffekte auf Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Nordamerika skaliert mit Asien-Pazifik-Beschleunigung | +2.6% | Nordamerika stabil; China, Indien, Südkorea mit raschem Wachstum | Mittelfristig (2–4 Jahre) |

| ADC-Plattform und Transaktionsdynamik | +2.1% | USA, Japan, China und Irland sind Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Umstieg auf subkutane/langwirksame Formulierungen | +1.7% | Nordamerika, Westeuropa; schrittweise Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz biomarkergesteuerter Therapieschemata in der Onkologie

Die Zulassungen von Begleitdiagnostika stiegen im Jahr 2025 um 40 %, was kleinere, mutationsdefinierte Studien ermöglicht, die die Ausfallquote in späten Phasen senken und den Umsatz pro Patient steigern [2]Foundation Medicine, "FoundationOne CDx Umfassendes Genomisches Profiling," FOUNDATIONMEDICINE.COM. Die Entscheidung von Medicare im Jahr 2025, Panels der Sequenzierung der nächsten Generation (NGS) mit bis zu USD 3.200 pro Test zu erstatten, beschleunigte die Akzeptanz in onkologischen Gemeinschaftskliniken. Die Einführung eines 101-Gen-Panels mit sieben Tagen Bearbeitungszeit durch ACT Genomics im April 2026 schließt Testlücken in Asien-Pazifik und erhöht die Patienteneignungsgrenze in der Region. Die breitere Testung hat wiederum die Nachfrage nach Nischeninhibitoren wie KRAS G12C und RET-Fusionen gesteigert und unterstützt Premiumpreise trotz kleinerer Kohorten. Der Rückkopplungskreislauf zwischen Diagnostik und Therapeutika erweitert daher den Markt für gezielte Therapeutika, auch wenn die Präzision einzelne Indikationen einengt.

Innovation bei monoklonalen Antikörpern und Lebenszyklusverlängerungen

Die Regulierungsbehörden genehmigten im Jahr 2026 subkutanes Amivantamab, wodurch die Behandlungszeit von fünf Stunden auf unter zehn Minuten verkürzt und infusionsbedingte Reaktionen um bis zu 80 % reduziert wurden. Ähnliche Markteinführungen, darunter subkutanes Nivolumab im Dezember 2024 und Ocrelizumab im Jahr 2024, verdeutlichen einen branchenweiten Wandel hin zu patientenfreundlichen Formulierungen. Die japanische Arzneimittel- und Medizinproduktebehörde verzeichnete im Juni 2025 ihren 100. zugelassenen monoklonalen Antikörper und bestätigte damit die regulatorische Kapazität, mit komplexen Biologika Schritt zu halten [3]Arzneimittel- und Medizinproduktebehörde, "Zugelassene Produkte," PMDA.GO.JP. Lebenszyklusverlängerungen bündeln nun langwirksame Verabreichung, neuartige Linker und ADC-Konversionen, um Exklusivitätsfenster zu verlängern, während sich die Originatoren auf die Biosimilar-Erosion vorbereiten. Infolgedessen bleiben monoklonale Antikörper der Wachstumsanker im Markt für gezielte Therapeutika, trotz bevorstehender Patentabläufe.

Indikationserweiterungen und beschleunigte Zulassungen in wichtigen Märkten

Die Durchbruch- und beschleunigten Zulassungswege der US-amerikanischen FDA verkürzten die mittlere Prüfzeit in der Onkologie im Jahr 2025 um etwa vier Monate, wobei 15 gezielte Wirkstoffe von verkürzten Zyklen profitierten. Linvoseltamab-gcpt von Regeneron erhielt im selben Jahr eine beschleunigte Zulassung, nachdem es eine Gesamtansprechrate von 70 % beim multiplen Myelom erzielt hatte. Verlängerungen der Exklusivität für Arzneimittel für seltene Krankheiten gemäß der überarbeiteten Leitlinie von 2025 verzögern den Biosimilar-Markteintritt für Premiumprodukte wie Pembrolizumab und stärken die kurzfristige Preissetzungsmacht. Rasch aufeinanderfolgende Indikationserweiterungen vergrößern die gesamte adressierbare Patientenpopulation ohne die Kosten neuer Zulassungsstudien. Folglich übersetzen beschleunigte Zulassungswege wissenschaftliche Durchbrüche schneller in kommerzielle Erträge und treiben den Markt für gezielte Therapeutika voran.

Nordamerika-Skalierung mit Asien-Pazifik-Beschleunigung bei Zugang und Produktion

Die gefestigte Erstattungs- und Diagnoseinfrastruktur Nordamerikas stützt einen Umsatzanteil von 47,30 %, doch die Preisverhandlungen im Rahmen des Inflation Reduction Act (IRA) drücken die Einführungspreise und zwingen die Hersteller, den Wert früher im Produktlebenszyklus zu realisieren. Hersteller aus Asien-Pazifik füllen globale Kapazitätslücken; Daiichi Sankyo verpflichtete sich zu USD 1,9 Milliarden für ADC-Anlagen in Japan, den Vereinigten Staaten und China, während WuXi Biologics 252 ADC- und 196 bispezifische Programme in seinem 7.000 m² großen Netzwerk unterstützt. Die regulatorische Harmonisierung in China und Japan verkürzte die klinischen Anlaufzeiten um sechs bis neun Monate und lenkte mehr Studienaktivitäten in die Region. Das daraus resultierende Produktionszugangs-Schwungrad verändert die geografische Verteilung des Marktes für gezielte Therapeutika in den nächsten vier Jahren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeit und Kostenträgerkontrolle bei hochpreisigen Spezialmedikamenten | -2.3% | Global, am stärksten in Nordamerika und der EU; zunehmend auch in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Biosimilar-Erosion in wichtigen gezielten biologischen Klassen | -1.8% | EU führend; Nordamerika beschleunigt; Asien-Pazifik selektive Akzeptanz | Mittelfristig (2–4 Jahre) |

| Kapazitäts- und CMC-Einschränkungen für komplexe Biologika (z. B. ADCs) | -1.5% | Global, mit Engpässen in Nordamerika, EU, Japan; schrittweiser Ausbau in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Biomarker-Testung und eingeschränkter Zugang, der adressierbare Patientenpopulationen begrenzt | -1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika; vereinzelt im ländlichen Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeit und Kostenträgerkontrolle bei hochpreisigen Spezialmedikamenten

Der erste IRA-Verhandlungszyklus von Medicare setzte im Jahr 2026 Preisobergrenzen für 10 Part-D-Medikamente fest und erzielte Bundeseinsparungen von USD 6 Milliarden, drückte jedoch die Lebenszeitumsatzkurven der Hersteller. Europäische Nutzenbewertungsgremien, angeführt vom NICE, lehnen Therapien ab, die GBP 50.000 pro qualitätsbereinigtem Lebensjahr übersteigen, und setzen die Listenpreise von Next-in-Class-Inhibitoren unter Druck. Vorabgenehmigungshürden verzögern den Behandlungsbeginn um bis zu zwei Wochen, senken die Therapietreue in der Praxis und reduzieren die Spitzenjahresumsätze. Schwellenmärkte, einst Preisparadiese, bewegen sich auf zentrale Beschaffung und externe Referenzpreisgestaltung zu, was das Arbitragefenster einengt. Insgesamt dämpfen diese Trends die ansonsten hohe Wachstumsdynamik des Marktes für gezielte Therapeutika.

Biosimilar-Erosion in wichtigen gezielten biologischen Klassen

Biosimilar-Trastuzumab und -Adalimumab erreichten bis Ende 2025 in Europa einen Mengenanteil von 35 % und senkten die Originatorpreise um bis zu 40 %. Die Austauschbarkeitsurteile der US-amerikanischen FDA im Jahr 2024 zu Amjevita und Renflexis ermöglichten die Substitution auf Apothekenebene ohne Eingriff des Verschreibers und beschleunigten die Mengenverschiebungen. Herceptin-Biosimilars sparten US-amerikanischen Kostenträgern im Jahr 2025 jährlich USD 15.000–25.000 pro Patient und lenkten das Budget auf Wirkstoffe der nächsten Generation um. Während Innovatoren mit ADC-Ausgründungen und bispezifischen Markteinführungen kontern, schmälert die Erosion der Flaggschiff-Umsätze dennoch die Gesamt-CAGR. Dieses Biosimilar-Phänomen unterstreicht, warum das Lebenszyklusmanagement im Markt für gezielte Therapeutika von zentraler Bedeutung bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Monoklonale Antikörper verankern das Wachstum durch Formulierungsinnovation

Monoklonale Antikörper hielten im Jahr 2025 einen Anteil von 65,87 % am Therapietyp-Umsatz, und die Marktgröße für gezielte Therapeutika in diesem Segment wird voraussichtlich bis 2031 mit einer CAGR von 24,19 % wachsen. Die Zulassung des subkutanen Amivantamab im Jahr 2026 mit einer Verabreichungszeit von fünf Minuten verdeutlicht, wie Verabreichungsverbesserungen die Margen schützen, auch wenn Biosimilars an Erstgenerationsprodukten nagen. ADC-Konversionen verlängern die Exklusivität weiter: Die Deruxtecan-Linker-Technologie von Daiichi Sankyo stützt milliardenschwere Vereinbarungen mit AstraZeneca und Merck und verankert künftige Lizenzgebühren in der Wachstumskurve des Segments.

Gezielte Inhibitoren mit kleinen Molekülen, einst die Arbeitspferde der Präzisionsonkologie, sehen sich nun plattformübergreifendem Wettbewerb durch bispezifische Antikörper und ADCs gegenüber, die tumorspezifische Bindung mit zytotoxischen Nutzlasten kombinieren. Erhöhte Produktionsvorlaufzeiten von 18 Monaten für GMP-Biokonjugationsanlagen signalisieren knappe Kapazitäten, errichten aber auch Markteintrittsbarrieren und festigen den kurzfristigen Vorteil kapitalstarker etablierter Unternehmen. Insgesamt sichern diese Kräfte die Rolle monoklonaler Antikörper als Umsatzrückgrat der Branche für gezielte Therapeutika und fördern gleichzeitig die Portfoliodiversifizierung in Konstrukte der nächsten Generation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie dominiert, während nicht-maligne Indikationen aufholen

Die Onkologie machte im Jahr 2025 einen Anwendungsumsatzanteil von 68,90 % aus, und der Marktanteil für gezielte Therapeutika in diesem Segment wird voraussichtlich weiter steigen, da die Onkologieumsätze bis 2031 mit einer CAGR von 25,67 % wachsen. Die Ausweitung der Begleitdiagnostik-Erstattung durch Medicare beseitigte eine wesentliche Kostenhürde, steigerte die NGS-Akzeptanz bei niedergelassenen Onkologen und erweiterte die behandelbare Patientenbasis.

Außerhalb der Onkologie holen Autoimmun- und Entzündungserkrankungen auf, da IL-17- und JAK-Inhibitoren Erstattungsakzeptanz gewinnen; die FDA-Zulassung für Dupixent bei chronischer spontaner Urtikaria im April 2025 eröffnete eine Markterweiterung im Milliardenbereich. Hämatologische Malignome profitieren von BCMA-gezielten bispezifischen Antikörpern wie Linvoseltamab, das eine Gesamtansprechrate von 70 % erzielte und Blockbuster-Potenzial andeutet. Kardiometabolische Erkrankungen, einst peripher, ziehen durch PCSK9- und Lp(a)-zielende siRNAs Aufmerksamkeit auf sich und richten die Pipeline auf breite Budgets für chronische Erkrankungen aus. Diese Diversifizierung mindert das Portfoliorisiko und bewahrt gleichzeitig die zentrale Bedeutung der Onkologie für den Markt für gezielte Therapeutika.

Nach Verabreichungsweg: Subkutane Verlagerung definiert die parenterale Verabreichung neu

Die parenterale Verabreichung erzielte im Jahr 2025 einen Umsatzanteil von 58,15 % und wird voraussichtlich bis 2031 mit einer CAGR von 25,18 % wachsen, was den Anteil an der Marktgröße für gezielte Therapeutika erhöht, da subkutane Formulierungen traditionelle Infusionen verdrängen. Die US-amerikanische FDA genehmigte im Jahr 2026 subkutanes Amivantamab, wodurch die Behandlungszeit von dem bisherigen fünfstündigen intravenösen Protokoll auf etwa fünf Minuten verkürzt und infusionsbedingte Reaktionen um das Fünffache reduziert wurden. Opdivo Qvantig von Bristol Myers Squibb kam im Dezember 2024 auf den Markt, und Genentech erhielt im selben Jahr die europäische Zulassung für subkutanes Ocrelizumab, was die breite regulatorische Unterstützung für kürzere und einfachere Dosierungen bestätigt.

Die intravenöse Verabreichung bleibt der Standard für Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper, die eine engmaschige Überwachung der Zytokinfreisetzung erfordern, doch Sponsoren erproben Schnellinfusionsprotokolle, die die Verabreichungszeit von 90 auf unter 30 Minuten verkürzen. Intramuskuläre Wege bleiben eine Nische, beschränkt auf langwirksame Depots für chronische psychiatrische und hormonelle Erkrankungen. Orale Therapien, angeführt von Inhibitoren mit kleinen Molekülen wie Tyrosinkinase- und PARP-Wirkstoffen, umgehen Bioverfügbarkeitshürden, die biologische Kapseln noch einschränken; Adagrasib erhielt 2024 eine beschleunigte Zulassung für KRAS-G12C-mutiertes kolorektales Karzinom als Teil einer oralen-intravenösen Kombination.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanälen: Online-Apotheken steigen durch Spezialversandhandel-Dynamik auf

Krankenhausapotheken hielten im Jahr 2025 einen Umsatzanteil von 61,39 %, was ihre Rolle bei der Verwaltung von Kühlkette, Erstattung und Patientenaufklärung für komplexe Biologika widerspiegelt. Online-Kanäle werden jedoch bis 2031 voraussichtlich mit einer CAGR von 26,87 % wachsen – dem schnellsten Wachstum unter den Vertriebskanälen –, da Kostenträger kostspielige gezielte Therapien auf zentralisierte Versandhandelsmodelle lenken, die die Planausgaben um 12–15 % senken.

Einzelhandelsapotheken stehen unter Margendruck, da Kostenträger ihre Rolle bei hochpreisigen Biologika einschränken, behalten jedoch Anteile bei oralen Inhibitoren und Erhaltungstherapien mit niedrigerem Risikoprofil. Spezialapotheken mit hybriden Betriebsmodellen aus physischen und Online-Standorten verwalten etwa 75 % der Verschreibungen für Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper, da sie Vorabgenehmigungen, Zuzahlungsunterstützung und Toxizitätsüberwachung übernehmen. Krankenhausapotheken dominieren typischerweise die ersten 12–18 Monate nach der Markteinführung eines Medikaments, wenn Kliniker eine Überwachung vor Ort bevorzugen, doch ihr Anteil sinkt, sobald reale Sicherheitsdaten reifen und Kostenträger niedrigere Versorgungsortgebühren aushandeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 47,30 %, gestützt durch frühe Diagnoseakzeptanz und Kostenträgerunterstützung für die Verlagerung des Versorgungsorts in Arztpraxen nach subkutanen Markteinführungen. Die FDA genehmigte im Jahr 2025 15 Durchbruch-Onkologika und festigte damit den Status der Region als Innovationszentrum. Die Erweiterung von Samsung Biologics im April 2025 auf 784.000 Liter und die USD 40 Milliarden schwere Fünfjahresinvestition von Bristol Myers Squibb in den USA signalisieren eine langfristige Produktionsverankerung.

Asien-Pazifik wird bis 2031 voraussichtlich mit 22,18 % wachsen, angetrieben durch regulatorische Vereinfachungen in China und Japan, die die klinischen Anlaufzeiten um bis zu neun Monate verkürzten. WuXi Biologics unterstützt 252 ADC- und 196 bispezifische Programme und macht die Region für die globale Versorgung unverzichtbar. Shilpa Biologics und Syngene aus Indien fügten 2025 OEB-5-Biokonjugationsanlagen hinzu, während das 101-Gen-Panel-Upgrade von ACT Genomics Defizite bei der Biomarker-Testung behebt und die Patienteneignung steigert.

Europa hielt im Jahr 2025 einen stabilen Anteil aufgrund der EMA-Biosimilar-Vereinfachung, die die Zulassungsfristen um bis zu 18 Monate verkürzte. Nutzenbewertungen schränken weiterhin hochpreisige Markteinführungen ein, doch die Erstattung subkutaner Formulierungen, die Einrichtungskosten senken, hat den Patientenzugang erweitert. Infrastrukturlücken bestehen im Nahen Osten und Afrika sowie in Südamerika, wo weniger als 25 % der berechtigten Patienten NGS erhalten, was die regionale Akzeptanz trotz hohem ungedecktem Bedarf gedämpft hält.

Wettbewerbslandschaft

Die 10 größten Hersteller kontrollierten im Jahr 2025 einen bedeutenden Anteil des Umsatzes, was auf eine moderate Konzentration hindeutet, bei der die Breite des Portfolios und nicht die Dominanz einzelner Produkte die Marktführerschaft definiert. Die USD 11,1 Milliarden schwere Kooperation von Bristol Myers Squibb mit BioNTech, die USD 11,4 Milliarden schwere Innovent-Lizenzierung von Takeda und die USD 5,6 Milliarden schwere RemeGen-Ausgabe von AbbVie unterstreichen eine Verlagerung hin zu externer Innovation gegenüber interner Entdeckung. Biosimilar-Anbieter, gestärkt durch die Austauschbarkeitsbezeichnungen von 2024, gewinnen Anteile von etablierten monoklonalen Antikörpern, während Originatoren mit ADC- und bispezifischen Markteinführungen kontern.

Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) sind strategische Schlüsselakteure. WuXi Biologics unterstützt 945 integrierte Projekte, darunter 99 in Phase III oder in der kommerziellen Phase, und bietet schlüsselfertigen Maßstab für kapitalknappen Biotechnologieunternehmen. Das Rekordbuch von Samsung Biologics mit 18 Monaten Auftragsbestand verdeutlicht chronische Kapazitätsengpässe, die Markteinführungen trotz regulatorischer Beschleunigung verzögern könnten. Auf künstlicher Intelligenz basierende Zielentdeckungs- und Antikörperoptimierungsplattformen verbreiten sich, sind jedoch derzeit größtenteils in Allianzen mit großen Pharmaunternehmen eingebettet und keine eigenständigen Disruptoren. Insgesamt machen diese Dynamiken das Wettbewerbsumfeld des Marktes für gezielte Therapeutika sowohl kollaborativ als auch hart umkämpft.

Marktführer für gezielte Therapeutika

Bristol Myers Squibb Company

AbbVie Inc.

Samsung Biologics

WuXi Biologics

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Celltrion erhielt die Fast-Track-Bezeichnung der FDA für CT-P71 und gewann die japanische Zulassung für Stekimah IV, was seinen globalen Biosimilar-Fußabdruck stärkt.

- April 2026: ACT Genomics führte ein 101-Gen-NGS-Panel mit sieben Tagen Bearbeitungszeit ein und verbesserte damit den Testzugang in Asien-Pazifik.

- April 2025: Regeneron und Sanofi sicherten sich die FDA-Zulassung für Dupixent zur Behandlung der chronischen spontanen Urtikaria und erschlossen damit eine neue Autoimmun-Nische.

Berichtsumfang des globalen Marktes für gezielte Therapeutika

Gemäß dem Berichtsumfang ist die gezielte Therapie eine Art der Präzisionsmedizin, die Medikamente einsetzt, um spezifische Moleküle wie Gene oder Proteine zu identifizieren und anzugreifen, die das Wachstum und Überleben von Krebszellen antreiben. Im Gegensatz zur traditionellen Chemotherapie, die allgemein alle sich schnell teilenden Zellen abtötet, ist die gezielte Therapie darauf ausgelegt, spezifische zelluläre Prozesse zu stören, die einzigartig für Krebszellen sind, während gesundes Gewebe weitgehend geschont wird.

Der Markt für gezielte Therapie ist nach Therapietyp, Anwendung, Verabreichungsweg, Vertriebskanälen und Geografie segmentiert. Basierend auf dem Therapietyp ist der Markt in Onkologie, Autoimmun- und Entzündungserkrankungen, hämatologische Malignome, Atemwegs- und Allergieerkrankungen, Hämatologie, Herz-Kreislauf- und Stoffwechselerkrankungen, seltene genetische und Stoffwechselerkrankungen sowie Infektionskrankheiten segmentiert. Nach Therapietyp ist der Markt in monoklonale Antikörper, gezielte Inhibitoren mit kleinen Molekülen, Antikörper-Wirkstoff-Konjugate (ADCs), bispezifische und multispezifische Antikörper sowie RNA-gezielte Therapeutika segmentiert. Nach Verabreichungsweg ist der Markt in parenteral, oral und sonstige segmentiert. Nach Vertriebskanälen ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Monoklonale Antikörper |

| Gezielte Inhibitoren mit kleinen Molekülen |

| Antikörper-Wirkstoff-Konjugate |

| Bispezifische und multispezifische Antikörper |

| RNA-gezielte Therapeutika |

| Onkologie |

| Autoimmun- und Entzündungserkrankungen |

| Hämatologische Malignome |

| Atemwegs- und Allergieerkrankungen |

| Hämatologie |

| Herz-Kreislauf- und Stoffwechselerkrankungen |

| Seltene genetische und Stoffwechselerkrankungen |

| Infektionskrankheiten |

| Parenteral |

| Oral |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Monoklonale Antikörper | |

| Gezielte Inhibitoren mit kleinen Molekülen | ||

| Antikörper-Wirkstoff-Konjugate | ||

| Bispezifische und multispezifische Antikörper | ||

| RNA-gezielte Therapeutika | ||

| Nach Anwendung | Onkologie | |

| Autoimmun- und Entzündungserkrankungen | ||

| Hämatologische Malignome | ||

| Atemwegs- und Allergieerkrankungen | ||

| Hämatologie | ||

| Herz-Kreislauf- und Stoffwechselerkrankungen | ||

| Seltene genetische und Stoffwechselerkrankungen | ||

| Infektionskrankheiten | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Sonstige | ||

| Nach Vertriebskanälen | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gezielte Therapeutika?

Die Marktgröße für gezielte Therapeutika betrug im Jahr 2026 USD 187,3 Milliarden und soll bis 2031 USD 423,3 Milliarden erreichen.

Welcher Therapietyp hat den größten Anteil bei gezielten Therapeutika?

Monoklonale Antikörper erzielten im Jahr 2025 einen Umsatzanteil von 65,87 % und werden voraussichtlich mit einer CAGR von 24,19 % wachsen, was ihre Führungsposition bis 2031 festigt.

Welche Region wird bei gezielten Therapeutika voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 22,18 % wachsen, begünstigt durch großangelegte ADC-Produktionsinvestitionen und vereinfachte regulatorische Wege.

Wie wirken sich die US-amerikanischen Preisverhandlungen auf gezielte Therapien aus?

Die Verhandlungen im Rahmen des Inflation Reduction Act von Medicare senkten im Jahr 2026 die Preise für 10 Part-D-Medikamente, sparten USD 6 Milliarden und zwangen Unternehmen, die Wertrealisierung zu beschleunigen.

Seite zuletzt aktualisiert am: