Marktgröße und Marktanteil der biologischen Krebstherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

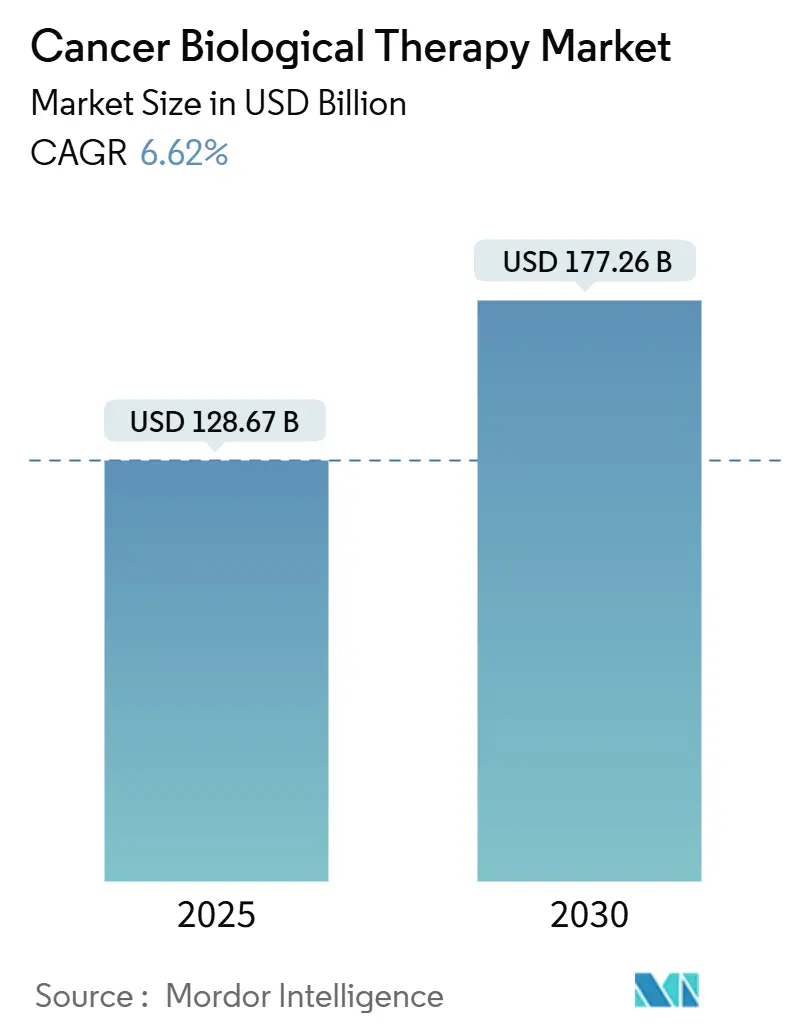

| Marktgröße (2025) | 128.67 Milliarden US-Dollar |

| Marktgröße (2030) | 177.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der biologischen Krebstherapie von Mordor Intelligence

Die Marktgröße für biologische Krebstherapie belief sich im Jahr 2025 auf 128,67 Milliarden USD und wird voraussichtlich bis 2030 auf 177,26 Milliarden USD ansteigen, was einer CAGR von 6,62 % entspricht. Eine anhaltend starke Nachfrage nach zielgerichteten Immuntherapien, eine beschleunigte regulatorische Zulassung von Zelltherapien der nächsten Generation sowie nachhaltige Investitionen in die Präzisionsmedizin stützen dieses Wachstum. Durchbruchsbezeichnungen für CAR-T-Kandidaten wie Afamitresgene Autoleucel und Obecabtagene Autoleucel verdeutlichen, wie optimierte Prüfverfahren die Markteinführungszeit verkürzen und die behandelte Patientenpopulation erweitern. Die zunehmende Konsolidierung – Roches Übernahme von Poseida und Johnson & Johnsons Kauf von Ambrx – signalisiert den Fokus der Branche auf differenzierte Plattformen, die Wirksamkeit mit einem handhabbaren Sicherheitsprofil verbinden. Die parallele Erweiterung der Produktionskapazitäten, insbesondere Gileads vierfache CAR-T-Skalierung, zielt darauf ab, Versorgungsengpässe zu beheben. Auf der Nachfrageseite vergrößern ausgeweitete Screening-Programme, biomarkergesteuerte Therapieauswahl und eine alternde Bevölkerung die Zahl der behandelbaren Patienten, während die Kostenkontrolle durch Kostenträger und Kostendämpfungsgesetze die Preisrealisierung bremst.

Wichtigste Erkenntnisse des Berichts

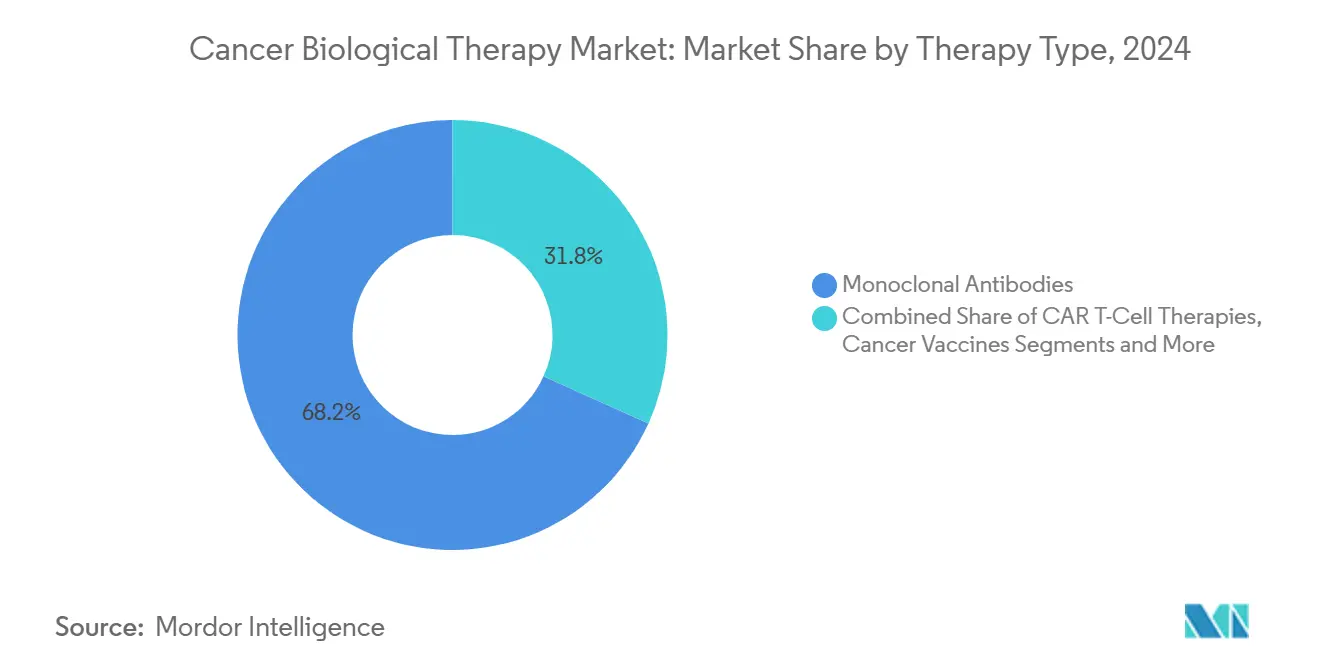

- Nach Therapietyp entfielen im Jahr 2024 68,24 % des Marktanteils der biologischen Krebstherapie auf monoklonale Antikörper, während CAR-T-Zell-Therapien bis 2030 die höchste CAGR von 9,37 % erzielen dürften.

- Nach Krebstyp entfielen auf Lungenkrebs 21,35 % des Umsatzes im Jahr 2024, während hämatologische Malignome im Prognosezeitraum mit der schnellsten CAGR von 10,36 % wachsen dürften.

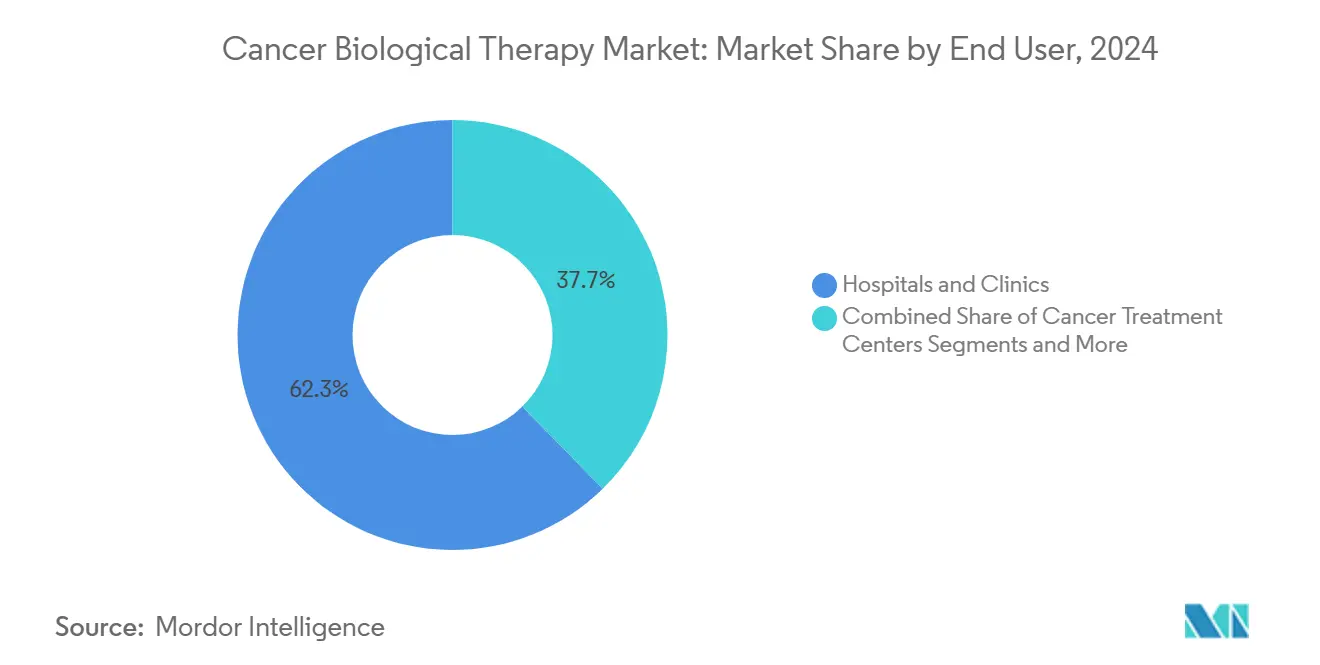

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Ausgabenanteil von 62,31 %; Krebsbehandlungszentren dürften das Wachstum mit einer CAGR von 8,24 % bis 2030 anführen.

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2024 ein Anteil von 67,36 %, während die intratumorale Verabreichung voraussichtlich mit einer CAGR von 9,72 % wachsen wird.

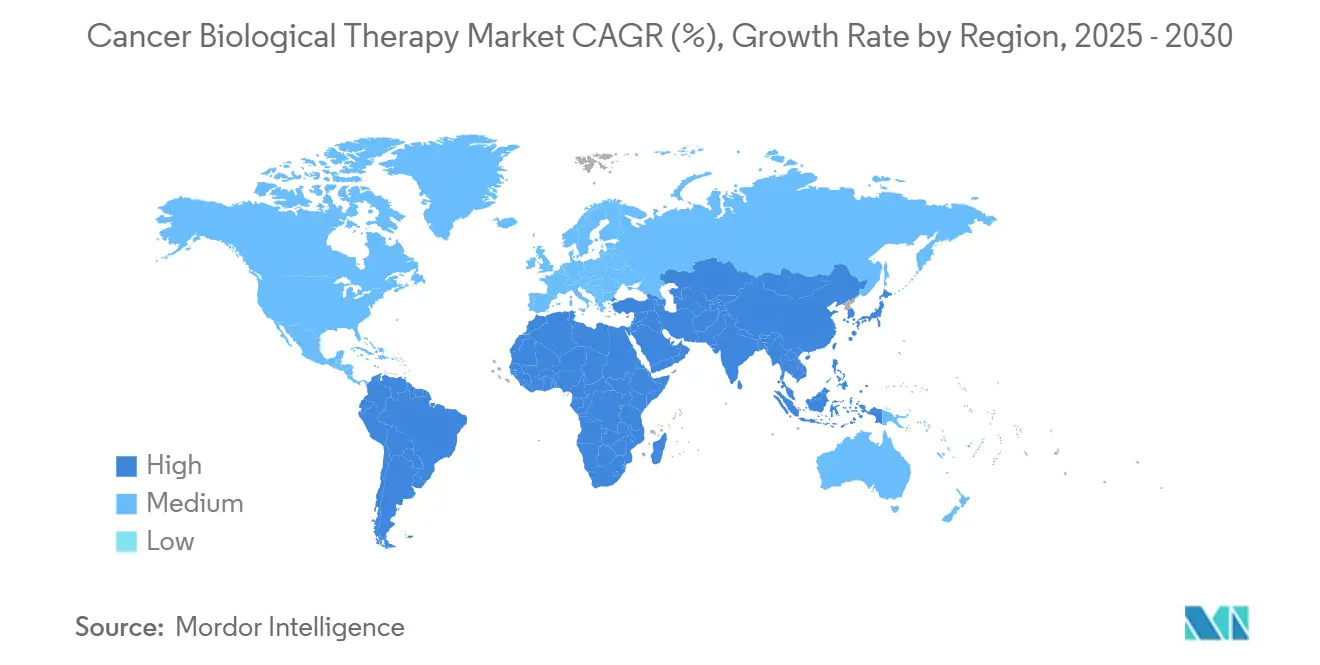

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,57 %, während für den asiatisch-pazifischen Raum bis 2030 die schnellste CAGR von 8,41 % erwartet wird.

Globale Trends und Erkenntnisse im Markt für biologische Krebstherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und alternde Bevölkerung | +1.8% | Nordamerika, Europa, globale Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Beschleunigte regulatorische Zulassungen und Durchbruchsbezeichnungen | +1.2% | Global, angeführt von FDA & EMA | Mittelfristig (2–4 Jahre) |

| Ausweitung der Indikationen für bestehende Immuntherapien | +0.9% | Nordamerika & EU als Kernmärkte, asiatisch-pazifischer Raum als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Wachstum der Präzisionsonkologie und biomarkergesteuerter Therapien | +1.1% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Antikörperentdeckung zur Verkürzung von Entwicklungszyklen | +0.7% | Nordamerika & EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende multispezifische & Biologika der nächsten Generation mit höherer Wirksamkeit | +0.8% | USA, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und alternde Bevölkerung

Die Zahl der neu diagnostizierten Krebserkrankungen steigt parallel zur höheren Lebenserwartung, insbesondere in Nordamerika und Europa, wo Personen ab 65 Jahren die am schnellsten wachsende Altersgruppe darstellen.[1]Vanessa Bernal, „Klinische Phase-1-Studien: Herausforderungen und Chancen in Lateinamerika”, Journal of Immunotherapy and Precision Oncology, jipo.innovationsjournals.com Frühere Erkennungsprogramme erhöhen die Diagnoseraten und verlängern die Therapieverläufe, was die Volumennachfrage nach Biologika steigert. Lateinamerika erwartet bis 2040 einen Anstieg der Inzidenz um 66 %, was auf ungedeckten Behandlungsbedarf hinweist. Gleichzeitig lenken Schwellenländer Ressourcen in kosteneffektive Biologika und lokale Fertigung, um Versorgungslücken zu schließen.

Beschleunigte regulatorische Zulassungen und Durchbruchsbezeichnungen für Biologika

Bis Januar 2025 hatte die FDA sieben CAR-T-Produkte zugelassen, was ein beispielloses Tempo regulatorischer Maßnahmen widerspiegelt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Internationale regulatorische Harmonisierung”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Die Leitlinien des Internationalen Rates für Harmonisierung haben doppelte Studien reduziert und globale Markteinführungsfristen verkürzt. Die europäische Verordnung zur Bewertung von Gesundheitstechnologien, die 2025 in Kraft tritt, harmonisiert die Bewertung von Nachweisen in den Mitgliedstaaten und schafft einen klareren Weg zur Erstattung.

Ausweitung der Indikationen für bestehende Immuntherapien

Checkpoint-Inhibitoren und monoklonale Antikörper adressieren nun gewebeunabhängige, biomarkerdefinierte Tumore wie dMMR/MSI-H-Malignome.[3]James Kelland, „Zielgesteuerte gewebeunabhängige Arzneimittelzulassungen – ein neuer Weg der Arzneimittelentwicklung”, Cancers (MDPI), mdpi.com Der Umsatz von Bristol Myers Squibbs Opdivo stieg im ersten Quartal 2025 nach Kombinationszulassungen für hepatozelluläres Karzinom und Darmkrebs um 9 % im Jahresvergleich. Die Indikationsbreite nutzt bekannte Sicherheitsprofile, senkt das Entwicklungsrisiko und sichert den Umsatz über den Produktlebenszyklus.

Wachstum der Präzisionsonkologie und biomarkergesteuerter Therapien

Tumorunabhängige Zulassungen für NTRK-Fusionsinhibitoren Larotrectinib und Entrectinib veranschaulichen den Wandel von der Histologie hin zu genomischen Signaturen. Sinkende Sequenzierungskosten und leistungsfähige Bioinformatikplattformen ermöglichen ein Echtzeit-Biomarker-Matching, das die Therapiewirksamkeit und die Akzeptanz bei Kostenträgern steigert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungshürden | −1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Immunbedingte unerwünschte Ereignisse & Sicherheitsbedenken | −0.8% | Weltweit, mit Auswirkungen auf die Akzeptanz von CAR-T & Checkpoint-Inhibitoren | Mittelfristig (2–4 Jahre) |

| Begrenzte Fertigungskapazität für virale Vektoren & Zelltherapien | −1.0% | USA, EU, ausgewählte Standorte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheiten bei neuartigen modularen Biologika | −0.6% | Regionsabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungshürden

Zweiundzwanzig von neununddreißig neuartigen Onkologiepräparaten verfügten in Marokko im Jahr 2024 über keine Erstattung, was die Erschwinglichkeitslücken verdeutlicht. Das US-amerikanische Inflationsbekämpfungsgesetz übt Druck auf die Preisgestaltung nach der Markteinführung aus, während Anpassungen der Medicare-Vergütung die onkologische Versorgung belasten. Demgegenüber erzielte Brasilien durch den Einsatz von Biosimilars Kosteneinsparungen von 55,9 %, was ein aufkommendes Modell für budgetbeschränkte Märkte signalisiert.

Immunbedingte unerwünschte Ereignisse und Sicherheitsbedenken

Das Zytokin-Freisetzungssyndrom (CRS) und das mit Immuneffektorzellen assoziierte Neurotoxizitätssyndrom (ICANS) erfordern eine intensive Überwachung und spezialisierte Zentren. Die im Jahr 2024 von der FDA ausgesprochenen Warnhinweise in schwarzen Kästen zu sekundären Malignomen erhöhen die Wachsamkeit der Kliniker. Tocilizumab- und Kortikosteroid-Protokolle haben die Rate von Ereignissen des Grades 3/4 gesenkt, dennoch beeinflussen Bedenken weiterhin das Verschreibungsverhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Monoklonale Antikörper führen trotz CAR-T-Beschleunigung

Die Marktgröße für biologische Krebstherapie im Bereich monoklonale Antikörper erreichte im Jahr 2024 87,8 Milliarden USD, was einem Anteil von 68,24 % entspricht. Bekannte Sicherheitsprofile, skalierbare Fertigung und Mehrtumorlabels stützen die Marktführerschaft. Immun-Checkpoint-Inhibitoren behalten ihre Umsatzstabilität durch erweiterte Kombinationen. Parallel dazu wird für CAR-T-Therapien eine CAGR von 9,37 % prognostiziert, wobei bis 2030 zunehmend hämatologische Indikationen erschlossen werden. Antikörper-Wirkstoff-Konjugate gewinnen an Dynamik, da Johnson & Johnson die ortsspezifische Linkertechnologie von Ambrx integriert und damit die Anwendbarkeit bei soliden Tumoren erweitert.

Das Investitionsinteresse verlagert sich nun auf anpassungsfähige Konstrukte – Bispezifika und Trispezifika –, die eine starke Zytotoxizität bei handhabbarer Toxizität versprechen. Ambitionen im Bereich der Gentherapie bestehen fort, doch Fertigungsengpässe verzögern die kommerzielle Skalierung. Krebsimpfstoffe und onkolytische Viren befinden sich noch in frühen Einführungsphasen und werden häufig mit Checkpoint-Inhibitoren kombiniert, um die Immunantwort zu verstärken. Interleukine der nächsten Generation, wie ImmunityBios N-803, erzielen dauerhafte Ansprechraten in Nischenindikationen und nutzen eine dauerhafte Erstattungskodierung zur Beschleunigung der Akzeptanz.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Krebstyp: Hämatologische Malignome überholen solide Tumore

Lungenkrebs hielt im Jahr 2024 mit 21,35 % des Marktanteils der biologischen Krebstherapie den größten Umsatzanteil, gestützt durch EGFR- und ALK-zielgerichtete Antikörper. Hämatologische Malignome sind jedoch positioniert, bis 2030 eine CAGR von 10,36 % zu verzeichnen, da CAR-T-Zulassungen für B-Zell-Lymphome, chronische lymphatische Leukämie und multiples Myelom zunehmen. Der stetige Verlauf bei Brustkrebs hängt von HER2-gerichteten Antikörper-Wirkstoff-Konjugaten ab, während Melanome von dualen Checkpoint-Regimen profitieren. Die Segmente Prostata- und Darmkrebs stehen unter Biosimilar-Druck, doch neuartige PSMA-zielgerichtete Konstrukte und CTLA-4-Kombinationen erhalten die Forschungspipelines aufrecht.

Die Pipelinetiefe ist bei Blutkrebserkrankungen am ausgeprägtesten, wo bispezifische Antikörper und allogene CAR-NK-Plattformen darauf abzielen, die Fertigungsvorlaufzeiten zu verkürzen und die Zulassungskriterien zu erweitern. CAR-T-Programme für solide Tumore befassen sich mit der Antigen-Heterogenität und den Barrieren des Tumormikromilieus; frühe Daten des ALA-CART-Programms der Universität Colorado belegen die Machbarkeit bei refraktärer akuter lymphatischer Leukämie.

Nach Endnutzer: Spezialisierte Behandlungszentren gewinnen an Bedeutung

Krankenhäuser und Kliniken absorbierten im Jahr 2024 62,31 % des Umsatzes und profitierten von integrierten Versorgungspfaden und Kostenträgerverträgen. Dedizierte Krebsbehandlungszentren dürften bis 2030 mit einer CAGR von 8,24 % wachsen, da sie CAR-T-Arbeitsabläufe verfeinern und Point-of-Care-Fertigung nutzen. Akademische Institute bleiben unverzichtbar, da sie frühe klinische Studien und translationale Forschung durchführen, die Kommerzialisierungspipelines speisen.

Eine verstärkte Sicherheitsaufsicht begünstigt Einrichtungen mit rund um die Uhr verfügbaren Intensivpflegeteams, die Erfahrung in der Behandlung von CRS und ICANS haben. Diese Zentren verkürzen Überweisungszeiten und verbessern die Behandlungsergebnisse, was Kostenträger dazu veranlasst, ihren Mehrwert anzuerkennen. Telemedizinische Onkologieangebote unterstützen die Nachsorge und verbessern die Patientenbindung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Intratumorale Innovation beschleunigt sich

Die intravenöse Verabreichung hielt im Jahr 2024 einen Anteil von 67,36 %, gestützt durch gut etablierte Infusionsprotokolle. Für intratumorale Modalitäten wird eine CAGR von 9,72 % prognostiziert, da lokalisierte Injektionen onkolytischer Viren und nanopartikelkonjugierter Antikörper die systemische Exposition reduzieren.

Subkutane Formulierungen erweitern die ambulante Verabreichung, verbessern den Komfort und verringern die Auslastung von Infusionszentren. Orale Verabreichungswege bleiben auf kleinmolekulare Adjuvanzien beschränkt, doch Implantate mit verzögerter Freisetzung befinden sich in frühen klinischen Studien mit dem Ziel, Krankenhausaufenthalte zu reduzieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 33,57 % des globalen Umsatzes, gestützt durch hohe Pro-Kopf-Ausgaben, frühe Akzeptanz neuartiger Biologika und eine unterstützende Erstattungslandschaft. Die USA verzeichneten 2025 mehrere beschleunigte Zulassungen, was die Führungsposition festigt. Kanadas gesamtkanadische Pharmazeutische Allianz verhandelt Kollektivvereinbarungen, die Einführungspreise dämpfen, aber den Zugang aufrechterhalten.

Europa folgt mit einer robusten Biosimilar-Durchdringung, die die Rechnungspreise mäßigt, ohne die Akzeptanz zu beeinträchtigen. Der einheitliche Rahmen der Europäischen Kommission zur Bewertung von Gesundheitstechnologien, der 2025 in Kraft tritt, rationalisiert die Evidenzprüfungen und reduziert Doppelarbeit zwischen den Mitgliedstaaten. Deutschland und Frankreich bleiben Volumentreiber, während Mittel- und Osteuropa den Abstand durch grenzüberschreitende Ausschreibungen verringert.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 8,41 % erwartet, katalysiert durch Japans Anreize für regenerative Medizin und Chinas beschleunigten Prioritätsprüfungskanal. Chinesische Standorte repräsentieren nun 24 % der globalen Standorte für onkologische Studien, liefern umfangreiche Daten und beschleunigen inländische Zulassungen. Südkorea und Singapur investieren in Kapazitäten für virale Vektoren und streben eine regionale CDMO-Führungsrolle an.

Lateinamerika sieht sich mit dem doppelten Gegenwind aus Währungsvolatilität und begrenzter Erstattung konfrontiert. Dennoch stärken Argentinien und Brasilien Technologietransferprogramme zur Lokalisierung der Biosimilar-Herstellung und verbessern so die Erschwinglichkeit. Der Nahe Osten und Afrika verzeichnen eine aufkeimende Nachfrage, wobei Saudi-Arabiens Engagement für ImmunityBios Cancer BioShield-Plattform das wachsende Interesse an fortschrittlichen Immuntherapien exemplarisch verdeutlicht.

Wettbewerbslandschaft

Die Branchenstruktur balanciert die Skalenvorteile großer Pharmaunternehmen mit der Innovationsagilität von Biotechnologieunternehmen. Marktführer diversifizieren sich über verschiedene Modalitäten, um das Umsatzrisiko einer einzelnen Plattform zu reduzieren. Roches Poseida-Deal im Wert von 1 Milliarde USD fügt CAR-T-Vermögenswerte mit Genbearbeitung hinzu, während Johnson & Johnsons Kauf von Ambrx für 2 Milliarden USD die ADC-Fähigkeiten vertieft. Mercks Übernahme von CN201 für 1,3 Milliarden USD unterstreicht den Appetit auf bispezifische Antikörper.

Kooperationen nehmen zu, da Unternehmen komplementäre Stärken nutzen: Bristol Myers Squibb und BioNTech entwickeln gemeinsam einen PD-1/VEGF-Bispezifika, wobei klinische Expertise mit mRNA-Know-how kombiniert wird. CDMOs wetteifern um die Erweiterung der Vektorkapazität und konkurrieren auf der Grundlage von Qualität und regulatorischer Erfolgsbilanz. Effektive Lieferketten verleihen Preissetzungsmacht und verkürzen Auftragsvorlaufzeiten.

Biosimilar-Anbieter verstärken den Druck im reifen Segment der monoklonalen Antikörper, doch Innovatoren schützen ihre Margen durch Konstrukte der nächsten Generation und Lebenszykluserweiterungen. Unternehmen mit differenzierten Sicherheitsmanagement-Algorithmen für die CAR-T-Verabreichung gewinnen Überweisungsanteile von niedergelassenen Onkologen, die spezialisierte Zentren suchen.

Marktführer der Branche für biologische Krebstherapie

F. Hoffmann-La Roche Ltd.

Merck & Co., Inc.

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FDA erteilte Sunvozertinib eine beschleunigte Zulassung für metastatisches nicht-kleinzelliges Lungenkarzinom mit EGFR-Exon-20-Insertion.

- Juli 2025: Die FDA erteilte Linvoseltamab-gcpt, einem BCMA-gerichteten Bispezifika, eine beschleunigte Zulassung für stark vorbehandeltes multiples Myelom.

- Juni 2025: Die FDA erteilte Datopotamab Deruxtecan-dlnk eine beschleunigte Zulassung für EGFR-mutiertes metastatisches nicht-kleinzelliges Lungenkarzinom nach vorheriger EGFR-Therapie und Platin-Chemotherapie.

Berichtsumfang des globalen Marktes für biologische Krebstherapie

| Monoklonale Antikörper |

| Immun-Checkpoint-Inhibitoren |

| Zytokine und Interleukine |

| CAR-T-Zell-Therapien |

| Krebsimpfstoffe |

| Onkolytische Virustherapien |

| Gentherapien |

| Antikörper-Wirkstoff-Konjugate |

| Adoptiver Zelltransfer |

| Lungenkrebs |

| Brustkrebs |

| Hämatologische Malignome |

| Melanom |

| Prostatakrebs |

| Darmkrebs |

| Sonstige Krebsarten |

| Krankenhäuser und Kliniken |

| Krebsbehandlungszentren |

| Akademische und Forschungsinstitute |

| Intravenös |

| Subkutan |

| Oral |

| Intratumoral / Lokal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Monoklonale Antikörper | |

| Immun-Checkpoint-Inhibitoren | ||

| Zytokine und Interleukine | ||

| CAR-T-Zell-Therapien | ||

| Krebsimpfstoffe | ||

| Onkolytische Virustherapien | ||

| Gentherapien | ||

| Antikörper-Wirkstoff-Konjugate | ||

| Adoptiver Zelltransfer | ||

| Nach Krebstyp | Lungenkrebs | |

| Brustkrebs | ||

| Hämatologische Malignome | ||

| Melanom | ||

| Prostatakrebs | ||

| Darmkrebs | ||

| Sonstige Krebsarten | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Krebsbehandlungszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Oral | ||

| Intratumoral / Lokal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für biologische Krebstherapie im Jahr 2025?

Er erreichte 128,67 Milliarden USD und wird voraussichtlich bis 2030 auf 177,26 Milliarden USD ansteigen, was einer CAGR von 6,62 % entspricht.

Welcher Therapietyp hat den höchsten Umsatzanteil?

Monoklonale Antikörper führten mit 68,24 % des globalen Umsatzes im Jahr 2024.

Welches Segment wächst am schnellsten?

Für CAR-T-Therapien wird bis 2030 eine CAGR von 9,37 % prognostiziert, insbesondere bei hämatologischen Krebserkrankungen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,41 % erwartet, angetrieben durch regulatorische Modernisierung und Investitionen in die Fertigung.

Was ist ein wesentliches Hindernis für eine breitere Akzeptanz?

Hohe Behandlungskosten und eine inkonsistente Erstattung behindern den Patientenzugang, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: