Marktgröße und Marktanteil für Native Advertising

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

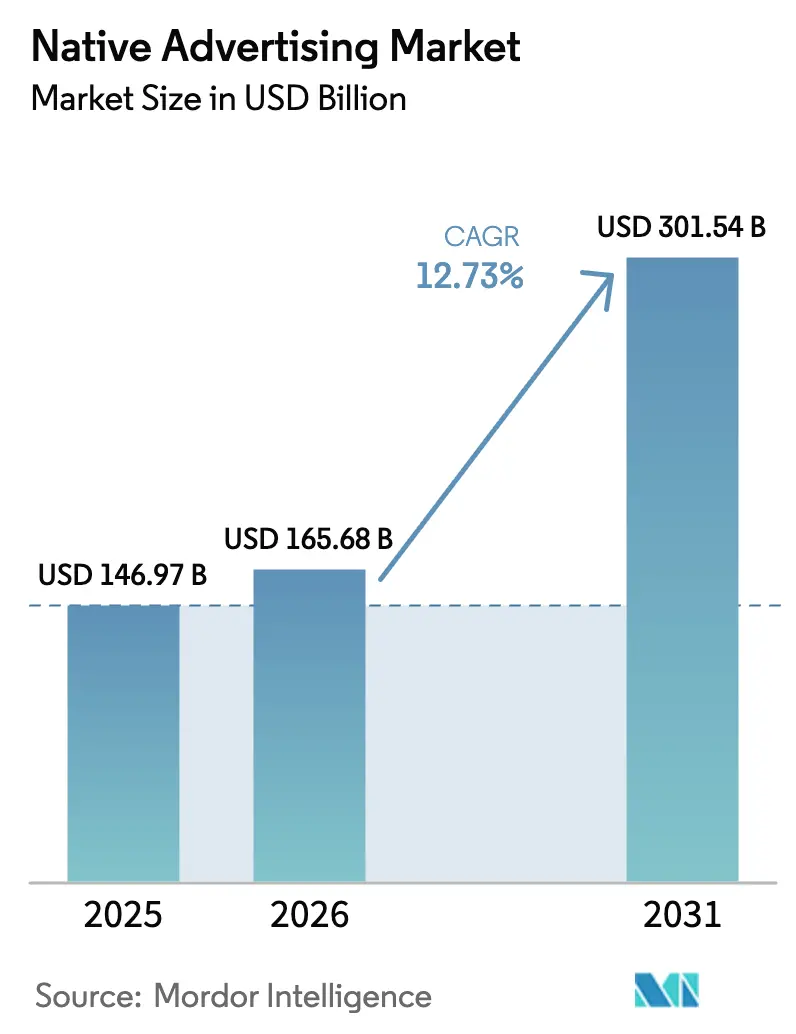

| Marktgröße (2026) | 165.68 Milliarden US-Dollar |

| Marktgröße (2031) | 301.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Native Advertising von Mordor Intelligence

Die Marktgröße für Native Advertising wird voraussichtlich von USD 146,97 Milliarden im Jahr 2025 auf USD 165,68 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,73 % über 2026–2031 USD 301,54 Milliarden erreichen. Werbetreibende verlagern Budgets von Standard-Bannern auf Einheiten, die sich natürlich in Content-Feeds, Suchergebnisse, Produktraster und Streaming-Menüs einfügen; dieser Wandel ist bereits in den Vereinigten Staaten erkennbar, wo Native-Formate im vergangenen Jahr fast 60 % der gesamten Display-Ausgaben ausmachten. Drei strukturelle Verschiebungen stützen die Expansion. Erstens haben Einzelhändler Full-Funnel-Mediennetzwerke aufgebaut, die Erstanbieter-Käuferdaten mit gesponserten Listings und In-Feed-Videos bündeln und damit neue Budgets anziehen. Zweitens hat der programmatische Stack ausgereift, um Premium-Connected-TV (CTV)-Inventar in großem Maßstab zu garantieren, was markensichere, nicht überspringbare native Videos ermöglicht. Drittens erschließt der 5G-Ausbau in Asien Rich-Media-Erlebnisse für Kurzvideoformate und treibt das Engagement weit über traditionelle Social-Feeds hinaus. Zusammen steigern diese Kräfte den Umsatz und schützen Käufer vor dem Signalverlust durch die Abschaffung von Drittanbieter-Cookies.

Wichtigste Erkenntnisse des Berichts

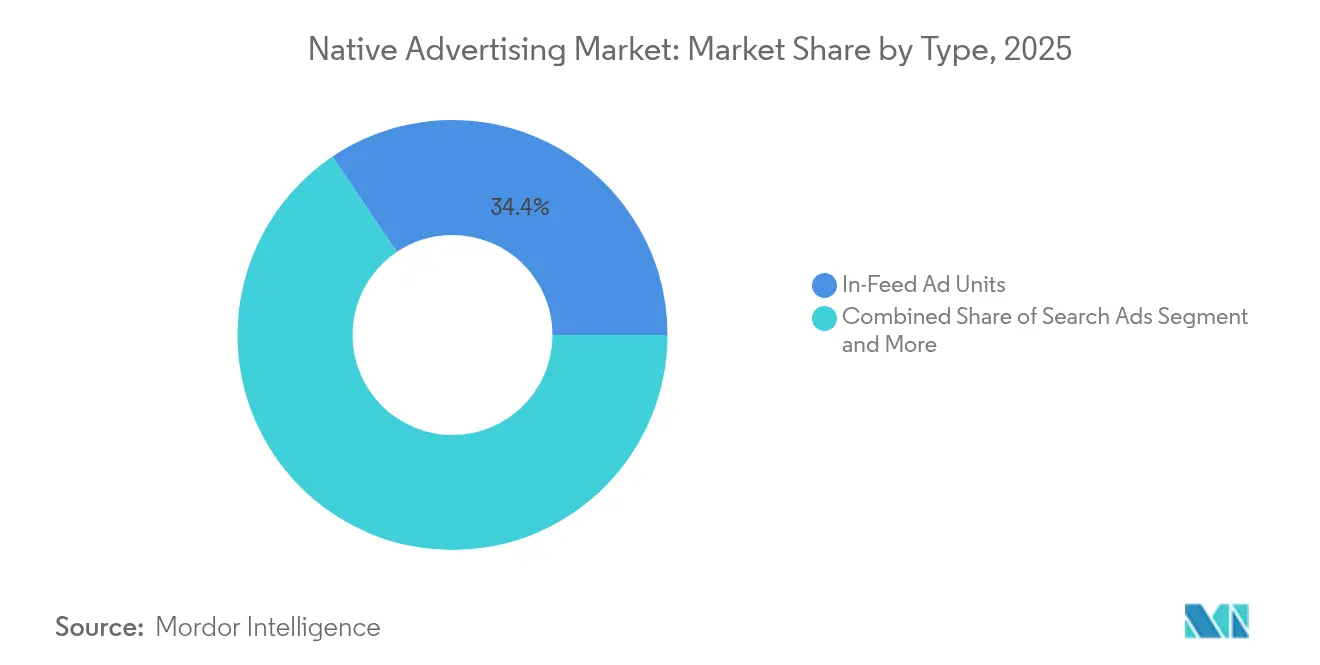

- Nach Anzeigenformat hielten In-Feed-Anzeigeneinheiten im Jahr 2025 einen Marktanteil von 34,42 % am Markt für Native Advertising, während Empfehlungseinheiten bis 2031 voraussichtlich mit einer CAGR von 15,55 % wachsen werden.

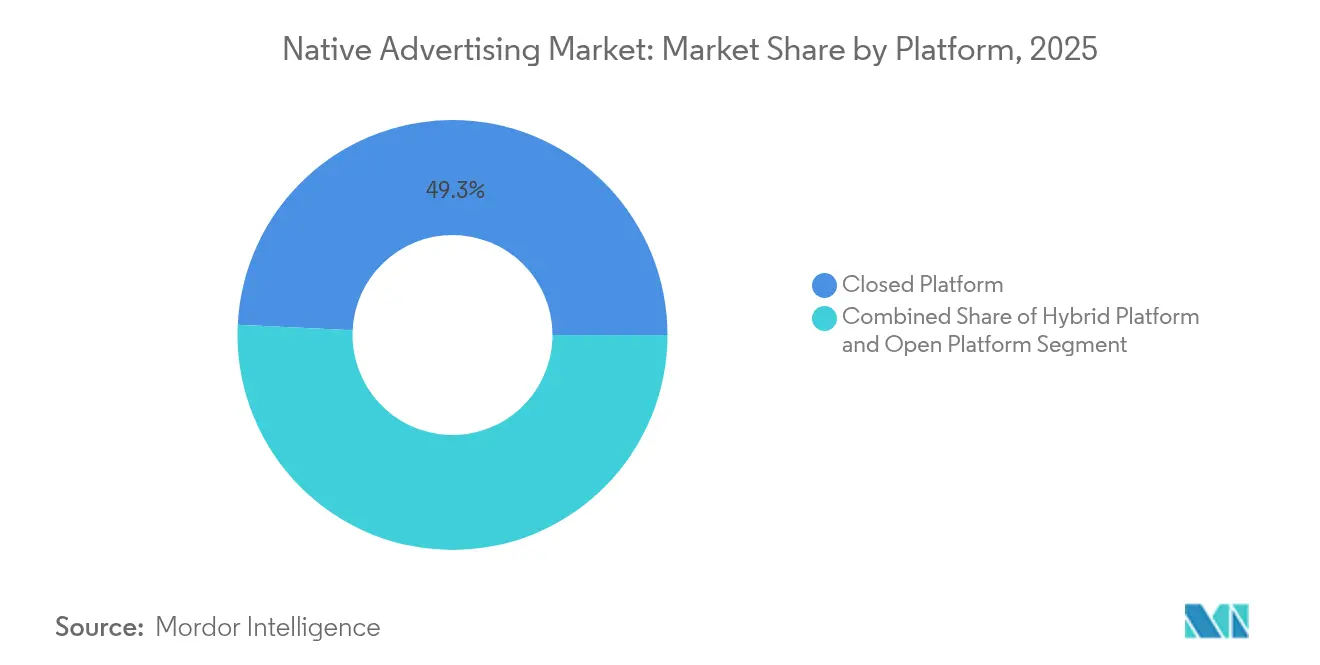

- Nach Plattformmodell beherrschten Geschlossene Plattformen im Jahr 2025 49,25 % der Marktgröße für Native Advertising; Hybridplattformen weisen mit einer CAGR von 17,72 % bis 2031 die schnellste Entwicklung auf.

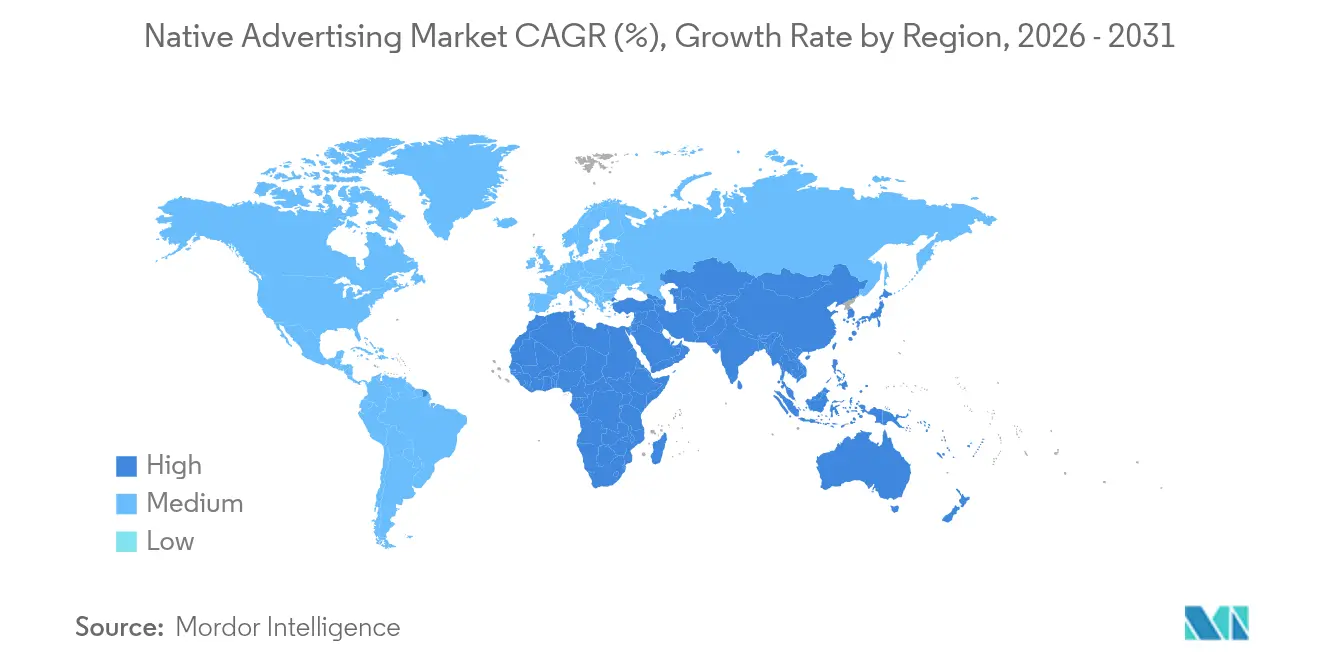

- Nach Region erzielte Nordamerika im Jahr 2025 39,45 % des Umsatzes; Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 16,05 % verzeichnen.

- Nach Unternehmenskonzentration verwalteten Outbrain und Teads zusammen im Jahr 2025 platzierten Ausgaben in Höhe von USD 1,7 Milliarden, was die jüngste Konsolidierung widerspiegelt, die die Einkaufswege neu gestaltet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Native Advertising-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Monetarisierungsdruck durch Retail-Media-Netzwerke | +3.20% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Kontextbezogene Native-Adoption ohne Cookies | +2.80% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G-fähige Rich-Media-Formate | +2.50% | Asien-Pazifik, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Programmatisch garantierter Einkauf auf CTV-Apps | +2.10% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Markensicherheitspräferenz für In-Feed-Native | +1.80% | Global | Mittelfristig (2–4 Jahre) |

| KI-basierte Tools zur kreativen Inhaltserstellung | +1.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Monetarisierungsdruck durch Retail-Media-Netzwerke in Nordamerika

Einzelhändler sind heute vollwertige Medieneigentümer. Der aggregierte Retail-Media-Umsatz soll im Jahr 2025 USD 176,9 Milliarden übersteigen und damit die Ausgaben für lineares Fernsehen übertreffen. US-Ketten wie 7-Eleven betreiben proprietäre Netzwerke, die gesponserte Produkte und Markeninhalte in mobile Apps, Treueprogramm-Portale und Bildschirme im Geschäft einfügen. Mithilfe von Erstanbieter-Warenkorbdaten erzielen diese Netzwerke einen durchschnittlichen 12-fachen Return on Ad Spend und eine Konversionsrate von 24 % für teilnehmende Marken. Da die Budgets weitgehend inkrementell sind, vergrößern Einzelhändler den gesamten adressierbaren Pool, anstatt bestehende Display-Linien zu kannibalisieren. Diese Dynamik fügt dem Marktwachstumsprofil mehr als drei Prozentpunkte hinzu und setzt eine neue Basislinie für die Nachfrage.

Cookie-freie Strategien fördern die kontextbezogene Native-Adoption in Europa

Googles schrittweise Abschaffung von Drittanbieter-Cookies, die Anfang 2024 mit 1 % der Chrome-Nutzer begann, hat den kontextbasierten Einkauf beschleunigt. Europäische Verlage scannen nun die Seitensemantik, um In-Feed-Einheiten bereitzustellen, die auf Artikelthemen statt auf Nutzer-IDs abgestimmt sind. Dentsu's Contextual Intelligence Suite deckt 96 % der Domains im Vereinigten Königreich ab und ermöglicht es Marken, den Inhaltstonfall mit der Kampagnenbotschaft abzugleichen und dabei DSGVO und dem Gesetz über digitale Märkte zu entsprechen. Werbetreibende ergänzen diese Platzierungen durch triangulierte Messungen, die Multi-Touch-Attribution, Mix-Modellierung und Hold-out-Tests kombinieren. Als Beweis für den Schwung stiegen kontextbezogene Impressionen im letzten Quartal in Premium-Nachrichtenumgebungen zweistellig, was einen strukturellen und nicht vorübergehenden Wandel unterstreicht.

5G-fähige Rich-Media-Native-Formate boomen in ganz Asien

Ultraschnelle Netzwerke mit geringer Latenz ermöglichen es Plattformen, hochauflösende Videos, dynamische 3D-Produktansichten und interaktive Overlays ohne Pufferung einzubetten. Allein Chinas 5G-Ausbau soll bis 2030 fast USD 260 Milliarden in seine digitale Wirtschaft einbringen. TikTok-Kurzvideos übertreffen bereits herkömmliche In-Feed-Platzierungen in Bezug auf Zielgenauigkeit und Interaktivität. Indien spiegelt dieses Muster bei vernetzten Fernsehgeräten wider, wo die installierte Basis um 32 % im Jahresvergleich wuchs und neue Flächen für native Videos in Premium-Streaming-Hubs eröffnet. In der gesamten Region Asien-Pazifik fügen diese Fortschritte dem zusammengesetzten Wachstum rund 2,5 Prozentpunkte hinzu und positionieren die Region als Motor der Volumenexpansion.

Aufnahme programmatisch garantierter Käufe auf CTV-Apps

CTV-Verlage wickeln den Großteil der Impressionen nun über programmatisch garantierte Deals ab, die reserviertes Inventar mit datengesteuerter Präzision verbinden. Im Jahr 2024 wurden 75 % aller CTV-Käufe in den Vereinigten Staaten über programmatische Kanäle abgewickelt. Disney strebt bis 2027 eine programmatische Durchdringung von 75 % an, was auf eine langfristige Verlagerung hin zu API-basierten Workflows hindeutet. Simpli.fi's garantierter CTV-Marktplatz bietet exklusive Slots von AMC, Samsung und Sling, reduziert die Fragmentierung und sichert Werbetreibenden die Auslieferung gegenüber Zielgruppen. Die Vereinbarung unterstützt nicht überspringbare native Videos, die innerhalb von Plattformoberflächen dargestellt werden und den Lean-Back-Betrachtungsmodus mit Leistungskennzahlen verbinden, die früher auf Mobilgeräte beschränkt waren.

Hemmnisauswirkungsanalyse des Native Advertising-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Erkennung von Domain-Spoofing durch Drittanbieter | -1.20% | Global; stärkere Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Werbeblocker-Erweiterungen, die auf Native-Platzierungen abzielen | -1.10% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten für dynamische native Videos | -0.90% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Plattform-Lock-in-Risiko für DTC-Marken | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Erkennung von Domain-Spoofing durch Drittanbieter

Das Gesetz über digitale Märkte und das Gesetz über digitale Dienste schränken den domänenübergreifenden Datenaustausch ein und behindern unabhängige Verifizierungstools, die gefälschte URLs kennzeichnen. Betrüger nutzen diese Lücke, indem sie Look-alike-Websites erstellen, die Werbeausgaben von legitimen Verlagen abziehen. Die Taktiken reichen von DNS-Spoofing bis zur Tarnung von Webseiten und entgehen häufig herkömmlichen Filtern. Verlage greifen auf Anomalieerkennung und SSL-Überwachung zurück, aber diese Methoden sind fragmentarisch und erhöhen den Betriebsaufwand. Infolgedessen kalkulieren Käufer ein höheres Betrugsrisiko ein, was das Wachstum um mehr als einen Prozentpunkt bremst, bis konforme Erkennungsstandards ausgereift sind.

Werbeblocker-Erweiterungen zielen nun auf Native-Platzierungen ab

Die globale Nutzung von Werbeblockern erreichte im Jahr 2024 42,7 % der Internetnutzer und vernichtete schätzungsweise USD 54 Milliarden an Verlagseinnahmen. Fortschrittliche Plug-ins setzen KI ein, um gesponserte Labels, Thumbnail-Muster und Markenlogos in Content-Widgets zu identifizieren. Als Reaktion darauf integrieren Medieneigentümer serverseitige Anzeigeneinfügung für native Videos, aber diese Taktik erhöht die Integrationskosten und erschwert die Messung. Dieses Tauziehen bremst das Wachstum um 1,1 Prozentpunkte, ein Rückgang, der wahrscheinlich anhalten wird, bis kreative Ansätze einen Mehrwert liefern, den Nutzer bereit sind, auf die Whitelist zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Native Advertising-Markts

Nach Typ:

Empfehlungseinheiten übertreffen traditionelle FormateEmpfehlungseinheiten gewannen trotz des Umsatzanteils von In-Feed-Anzeigeneinheiten von 34,42 % im Jahr 2025 zunehmend an Aufmerksamkeit. Käufer bevorzugen sie für die Mid-Funnel-Entdeckung, bei der algorithmische Widgets verwandte Artikel oder Produkte neben redaktionellen Listen anzeigen. Dieser nicht unterbrechende Ansatz steigerte die Klickraten im Jahresvergleich um mehr als 20 % in großen Publisher-Exchanges. Suchanzeigen und Gesponserte Listings dominieren weiterhin Lower-Funnel-Konversionen, da sie neben Suchanfragen mit hoher Kaufabsicht auf Einzelhandelsseiten erscheinen. In-Ad-Custom-Content bleibt am oberen Ende des Funnels relevant und unterstützt das Marken-Storytelling in Lifestyle-Bereichen. Deep-Learning-Optimierung, wie sie von MediaGo's preisgekrönter Engine eingesetzt wird, sagt die Nutzerneigung voraus und passt kreative Inhalte selbst innerhalb identischer Slot-Dimensionen an.

Werbetreibende weisen dynamischen Videoversionen, die sich automatisch je nach Nutzerkontext rendern, größere kreative Budgets zu, doch hohe Produktionskosten halten die Akzeptanz in Schwellenmärkten ungleichmäßig. Dennoch wird die globale Produktion von Empfehlungsslots bis 2031 voraussichtlich mit einer CAGR von 15,55 % steigen und damit andere Formate übertreffen. Die Marktgröße für Native Advertising für Empfehlungsinventar soll bis Ende des Jahrzehnts USD 72,1 Milliarden erreichen, was fast einem Viertel der Gesamtausgaben entspricht. Diese Entwicklung unterstreicht einen breiteren Wandel von unterbrechenden hin zu inhaltlich eingebetteten Entdeckungspfaden.

Nach Plattform:

Hybridmodelle überbrücken die ÖkosystemkluftGeschlossene Plattformen, angeführt von sozialen Netzwerken und Retail Media, beherrschten im Jahr 2025 49,25 % des Umsatzes, da ihre Login-Umgebungen zuverlässige Erstanbieter-Identifikatoren generieren. Dennoch suchen Werbetreibende zunehmend nach Flexibilität, was eine CAGR von 17,72 % für Hybridplattformen antreibt, die geschlossene Präzision mit der Reichweite des offenen Webs verbinden. Taboola's Realize veranschaulicht das Modell, indem es Käufern ermöglicht, Erstanbieter-Segmente in Partner-Feeds zu erweitern und dabei die Kontrolle über die Cost-per-Outcome-Preisgestaltung zu behalten. Programmatische Infrastruktur spielt eine entscheidende Rolle; Native Display macht in den Vereinigten Staaten bereits 95 % der programmatischen Display-Ausgaben aus.

Hybridanbieter vereinfachen auch das kreative Trafficking über Geräte hinweg. Sie leiten Assets von einer einzigen Benutzeroberfläche in CTV-Apps, Commerce-Raster und Nachrichten-Feeds, was die Fragmentierung reduziert. Offene Plattformen bieten weiterhin Reichweite, aber der regulatorische Druck auf Drittanbieter-Cookies dämpft ihre Wachstumsrate. Im Prognosezeitraum ist der Marktanteil für Native Advertising bei hybrider Bereitstellung auf dem Weg, auf 27,15 % zu steigen, was die Präferenz der Werbetreibenden für kontrollierte und dennoch weitreichende Kampagnen widerspiegelt.

Geografische Analyse

Native Advertising-Markt in Nordamerika

Nordamerika führte 2025 mit einem Anteil von 39,45 % der Ausgaben, gestützt auf Einzelhändler-Datenpipelines, programmatisches CTV und umfangreiche Markenbudgets. Einheimische Ketten wie 7-Eleven integrierten gesponserte Produkte in Treueprogramm-Apps, während Microsoft Retail Media automatisierte Kreativlösungen und Zielgruppenansprache bündelte, die im Durchschnitt einen 12-fachen Return on Ad Spend erzielten. Mehr als 75 % der CTV-Impressionen werden inzwischen programmatisch abgewickelt, was Käufern einen einheitlichen Zugang zu nativen Video-Slots innerhalb von Streaming-Menüs verschafft. Diese Bedingungen halten die Region an der Spitze, obwohl sich das Wachstum verlangsamt, da die Basis breiter wird.

Native Advertising-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum zeichnet sich durch Schnelligkeit aus. Der Native Advertising-Markt der Region wird voraussichtlich bis 2031 mit einer CAGR von 16,05 % wachsen, angetrieben durch 5G, Kurzform-Videos und die Integration von Verbraucher-Commerce. Chinas Ökosystem, angeführt von TikTok und anderen Super-Apps, kombiniert einkaufbare Streams mit kontextbezogenen Bannern, die in Content-Feeds eingebettet sind. Die Anzahl der CTV-Haushalte in Indien stieg im Jahresvergleich um ein Drittel und eröffnet Premium-Inventar, das nicht durch veraltete Kabelverträge belastet ist. In ganz Südostasien kooperieren Telekommunikationsanbieter mit Publishern, um Zero-Rating-Angebote zu bündeln, die das Videokonsum fördern und die Akzeptanz von Rich-Media weiter steigern.

Native Advertising-Markt in Europa

Europa navigiert in einem komplexen regulatorischen Umfeld, das Innovation sowohl einschränkt als auch katalysiert. Der Digital Markets Act verschärft die Einwilligungsregeln und veranlasst Publisher, kontextbezogene Engines einzuführen. Das Tool von Dentsu deckt nun nahezu das gesamte britische Internetuniversum ab und hilft, den Rückgang verhaltensbezogener Identifikatoren auszugleichen. Der Retail-Media-Schwung ist stark, da Supermärkte gesponserte Listings und Empfehlungs-Kacheln in Web-Shops ausweiten, was im vergangenen Jahr zu einem Anstieg der Einnahmen aus gesponserten Produkten um 22 % geführt hat. Insgesamt sichern diese Initiativen die Relevanz Europas, auch wenn Datenschutzregeln die Kampagnenstrategien neu gestalten.

Wettbewerbslandschaft

Die Marktstruktur befindet sich in der mittelkonzentrierten Zone. Die im Februar 2025 vollzogene Fusion von Outbrain und Teads bündelte USD 1,7 Milliarden an Ausgaben unter einem Dach und bedient 17.000 Werbetreibende und 4.000 Verlage. [1]SEC, "Outbrain Inc. – Formular 10-K 2024," sec.govDer Deal stärkt die Omnichannel-Reichweite, die Video, Display und In-Feed-Widgets umfasst, und verleiht dem fusionierten Unternehmen eine Größenordnung, die mit neueren Retail-Media-Marktteilnehmern vergleichbar ist. Technologie bleibt ein wichtiges Differenzierungsmerkmal. MediaGo's fünf Deep-Learning-Modelle gewannen bei den Native Advertising Awards 2025 Gold, indem sie Nutzerpfade vorhersagten und Gebote in Echtzeit aktualisierten. Taboola erweiterte seinen adressierbaren Pool durch die Einführung von Realize und positionierte sich gegen Such- und Social-Budgets im Wert von USD 55 Milliarden.

Retail-Media-Betreiber fügen Wettbewerb außerhalb traditioneller Ad-Tech-Kreise hinzu. Microsoft Retail Media bietet ein KI-Studio, das native Kreativinhalte automatisch generiert, Produktionszyklen verkürzt und Hürden für mittelgroße Marken senkt.[2] Microsoft Advertising, "Microsoft Retail Media für Marken," about.ads.microsoft.com Hardware-Ökosysteme demonstrieren ebenfalls ihre Reichweite: Roku und Comcast's FreeWheel automatisieren den CTV-Einkauf und bringen native Videos auf Wohnzimmerbildschirme.[3]Streaming Media, "Der Stand der OTT- und CTV-Monetarisierung 2025," streamingmedia.com Vor diesem Hintergrund konzentrieren sich kleinere Einzellösungen auf Nischeninnovationen wie KI-basierte Betrugserkennung in der Hoffnung, übernommen oder in umfassendere Stacks integriert zu werden.

Schließlich sehen sich Marktteilnehmer mit steigenden Nutzererwartungen konfrontiert. Die Verbreitung von Werbeblockern zwingt zu kontinuierlicher Weiterentwicklung hin zu mehrwertschaffenden Formaten, die Information mit Commerce verbinden. Anbieter, die Messtransparenz, Datenschutzsicherungen und kreative Agilität bieten können, sind am besten positioniert, um bis 2030 inkrementelle Budgets zu gewinnen.

Marktführer im Bereich Native Advertising

Sharethrough Inc.

Zelto Inc.

Taboola Inc.

Nativo Inc.

TripleLift Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Native Advertising-Marktbericht erfasste Unternehmen

- Sharethrough Inc.

- Zelto Inc.

- Taboola Inc.

- Nativo Inc.

- TripleLift Inc.

- Outbrain Inc.

- StackAdapt Inc.

- Yahoo Advertising

- Verizon Media

- PubMatic

- RevContent

- MGID

- Bidtellect

- SmartyAds

- Adyoulike

- Innity

- Impact.com

- MediaGo (Baidu)

- Weibo Ads

- TikTok Pulse

Jüngste Branchenentwicklungen im Native Advertising-Markt

- Februar 2025: Outbrain übernahm Teads für USD 900 Millionen und bildete eine Omnichannel-Plattform, die jährliche Werbeausgaben von USD 1,7 Milliarden verwaltet

- Februar 2025: Taboola startete Realize, um Performance-Werbung über Social Media und Suche hinaus auszuweiten

- Januar 2025: Microsoft veröffentlichte Retail Media Creative Studio, ein KI-Tool, das native Kreativinhalte über Onsite-, Offsite- und In-Store-Kanäle automatisiert

- Dezember 2024: Roku vertiefte seine programmatische Partnerschaft mit FreeWheel, um die CTV-Automatisierung auszubauen

Berichtsumfang des globalen Markts für Native Advertising

Der Markt für Native Advertising bezieht sich auf den digitalen Werbemarkt, in dem Anzeigen so gestaltet sind, dass sie sich nahtlos in den umgebenden Inhalt einfügen und so erscheinen, als wären sie Teil der Plattform oder des Mediums, auf dem sie erscheinen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum zu stützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Native Advertising ist segmentiert nach Typ (In-Feed-Anzeigeneinheiten, Suchanzeigen, Gesponserte Listings, Empfehlungseinheiten und In-Ad-Custom-Content), nach Plattform (Geschlossene Plattform, Offene Plattform und Hybridplattform) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| In-Feed-Anzeigeneinheiten |

| Suchanzeigen |

| Gesponserte Listings |

| Empfehlungseinheiten |

| In-Ad-Custom-Content |

| Geschlossene Plattform |

| Offene Plattform |

| Hybridplattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | In-Feed-Anzeigeneinheiten | |

| Suchanzeigen | ||

| Gesponserte Listings | ||

| Empfehlungseinheiten | ||

| In-Ad-Custom-Content | ||

| Nach Plattform | Geschlossene Plattform | |

| Offene Plattform | ||

| Hybridplattform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Native Advertising?

Die Marktgröße für Native Advertising beläuft sich im Jahr 2026 auf USD 165,68 Milliarden und soll bis 2031 USD 301,54 Milliarden erreichen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Asien-Pazifik zeigt die höchste Dynamik mit einer prognostizierten CAGR von 16,05 % dank 5G-Ausbau, Kurzvideoengagement und steigender CTV-Akzeptanz.

Warum gewinnen Hybridplattformen an Beliebtheit?

Hybridplattformen kombinieren die Targeting-Genauigkeit geschlossener Ökosysteme mit der Reichweite des offenen Webs und ermöglichen es Werbetreibenden, Erstanbieter-Daten zu verwalten und gleichzeitig die Reichweite zu erweitern.

Wie beeinflusst Retail Media die Budgets für Native Advertising?

Einzelhändler nutzen Erstanbieter-Käuferdaten, um gesponserte Listings und In-Feed-Anzeigen zu schalten, generieren inkrementelle Budgets und steigern das gesamte Marktwachstum um mehr als drei Prozentpunkte.

Welcher technologische Trend beeinflusst zukünftige kreative Formate am stärksten?

KI-gestützte Tools zur kreativen Inhaltserstellung und -optimierung beschleunigen Produktionszyklen und passen native Anzeigen dynamisch an den Kontext an, was die Leistungskennzahlen verbessert.

Seite zuletzt aktualisiert am: