Marktgröße und Marktanteil für programmatische Werbung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

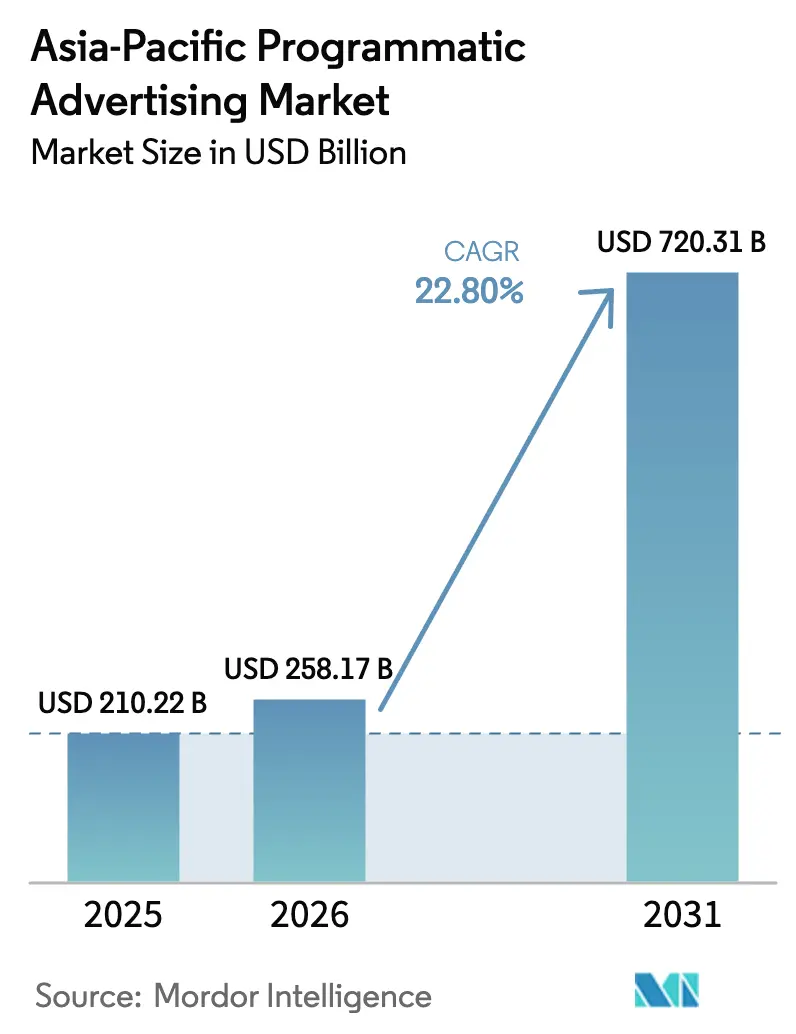

| Marktgröße im Basisjahr (2025) | 210.22 Milliarden US-Dollar |

| Marktgröße (2026) | 258.17 Milliarden US-Dollar |

| Marktgröße (2031) | 720.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für programmatische Werbung im asiatisch pazifischen Raum durch Mordor Intelligence

Die Marktgröße für programmatische Werbung im asiatisch pazifischen Raum wird voraussichtlich von 210,22 Milliarden USD im Jahr 2025 auf 258,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 720,31 Milliarden USD bei einer CAGR von 22,8 % über den Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum wird durch die rasche Verbreitung mobiler Endgeräte, den Ausbau von 5G-Netzen und die messbaren Ergebnisse angetrieben, die programmatische Werbung gegenüber traditionellen Medien liefert.[1]Digital Turbine Investor Relations, "Pressemitteilungen zum mobilen Wachstum," digitalturbine.com Werbetreibende verlagern Budgets in Richtung automatisierter Einkaufsmodelle, die Auktionseffizienz mit Inventarsicherheit verbinden, während Publisher neue Formate wie Connected TV (CTV) und programmatische digitale Außenwerbung (pDOOH) monetarisieren. Digitale Wirtschaftsagenden der Regierungen, insbesondere in China, Indien und Südkorea, erweitern das Premium-Werbeangebot, und KI-gesteuerte Optimierung hilft Marken, Sprach- und kulturelle Vielfalt in großem Maßstab zu managen. Die Wettbewerbsintensität steigt, da regionale Spezialisten volksnahe Daten und kontextuelle Algorithmen einsetzen, um Leistungslücken gegenüber globalen Plattformen zu schließen. Nachhaltigkeitskennzahlen, insbesondere in Werbeplattformen eingebettete Kohlenstoffemissions-Dashboards, entwickeln sich zu einem Differenzierungsmerkmal für verantwortungsbewusstes Markenbudget.[2]LoopMe, "LoopMe kooperiert mit Cedara," loopme.com

Wichtigste Erkenntnisse des Berichts

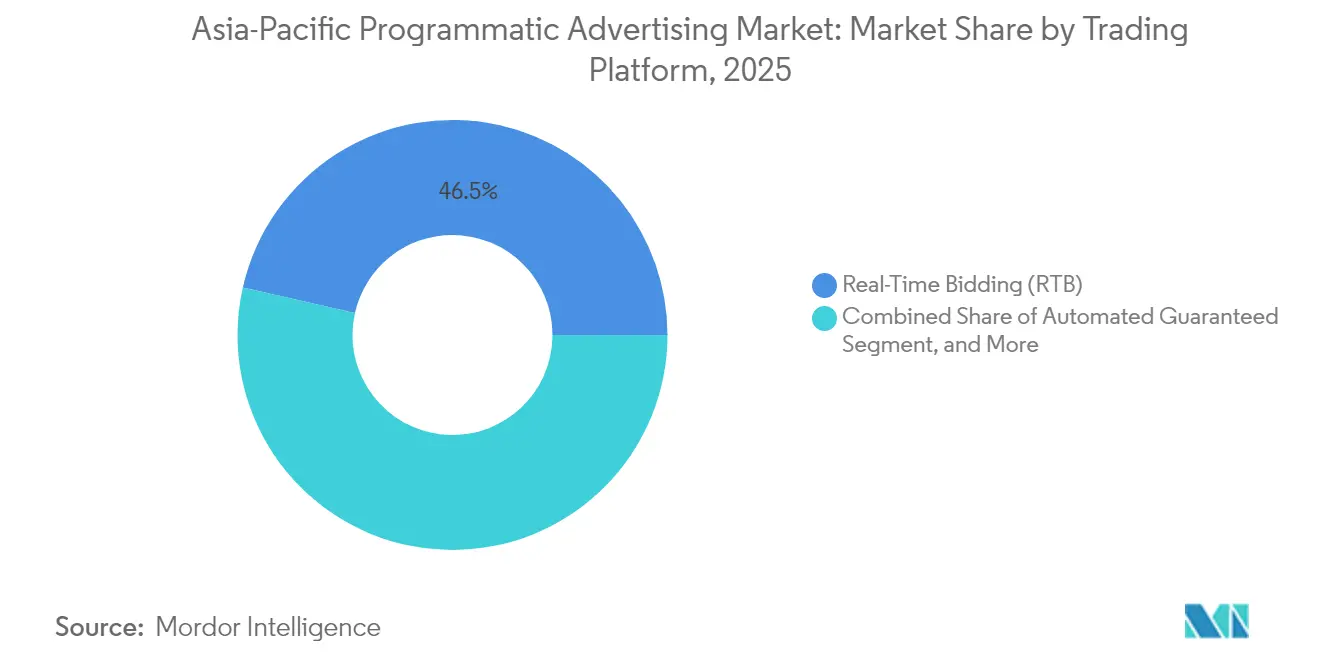

- Nach Handelsplattform führte das Echtzeit-Gebotsverfahren mit einem Umsatzanteil von 46,45 % im Markt für programmatische Werbung im asiatisch pazifischen Raum im Jahr 2025; Automated Guaranteed wird bis 2031 voraussichtlich mit einer CAGR von 24,06 % wachsen.

- Nach Werbemedium entfiel im Jahr 2025 ein Marktanteil von 49,10 % im Markt für programmatische Werbung im asiatisch pazifischen Raum auf Mobile Display, während Connected TV/OTT bis 2031 voraussichtlich mit einer CAGR von 24,5 % stark zunehmen wird.

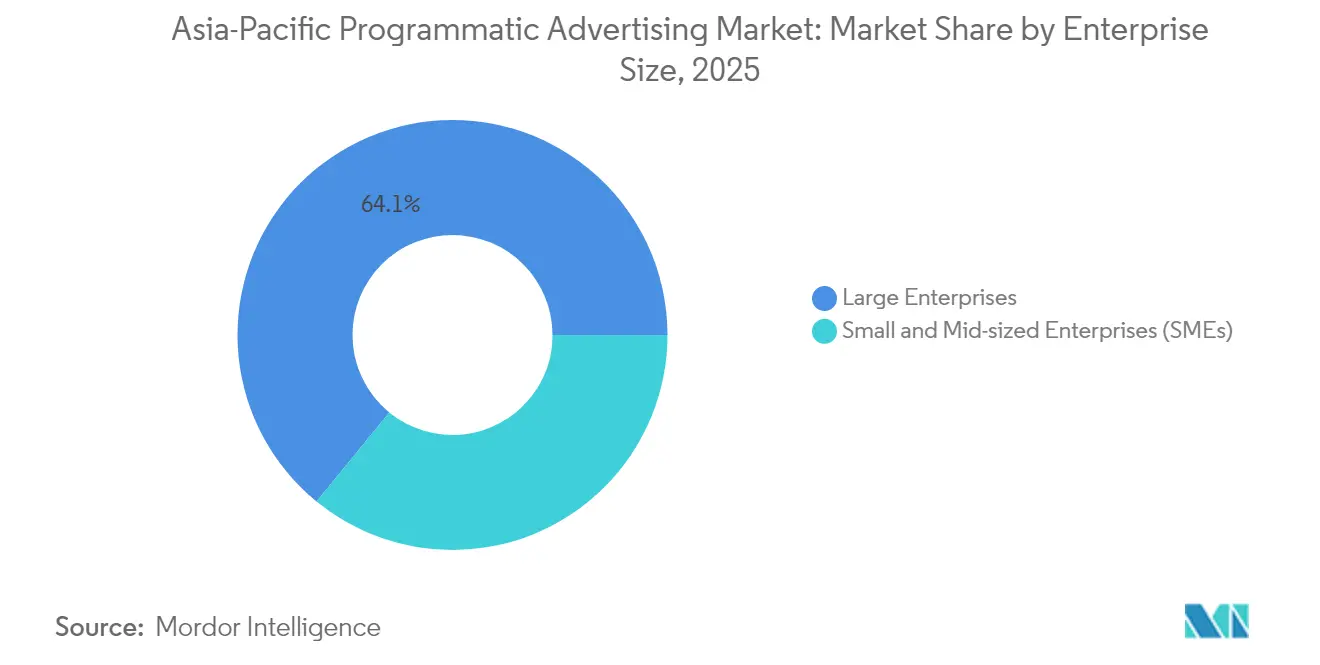

- Nach Unternehmensgröße entfielen im Jahr 2025 64,10 % der Marktgröße für programmatische Werbung im asiatisch pazifischen Raum auf Großunternehmen; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 23,57 %.

- Nach Branchenvertikale entfielen im Jahr 2025 29,70 % der Ausgaben im Markt für programmatische Werbung im asiatisch pazifischen Raum auf E-Commerce und Einzelhandel; Reise und Gastgewerbe verzeichnet bis 2031 eine CAGR von 24,7 %.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 42,05 % an der Marktgröße für programmatische Werbung im asiatisch pazifischen Raum, während Indien zwischen 2026–2031 voraussichtlich mit einer CAGR von 24,6 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für programmatische Werbung im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verlagerung der asiatisch pazifischen Werbebudgets von traditionellen zu digitalen Kanälen | +6.2% | Global asiatisch-pazifischer Raum, stärkste Ausprägung in China und Indien | Mittelfristig (2–4 Jahre) |

| Mobile-First-Nutzerbasis treibt das Wachstum des In-App-Inventars an | +5.8% | Kernregion Südostasien, Ausstrahlungseffekte auf den gesamten asiatisch pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Von der Regierung vorangetriebene 5G-Einführungen schaffen hochwertige Werbeplätze | +4.1% | China, Südkorea, Japan, Ausweitung auf Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von KI/ML zur Echtzeit-Kampagnenoptimierung | +3.9% | Technologiezentren: Singapur, Hongkong, Tokio, regionale Ausweitung | Mittelfristig (2–4 Jahre) |

| Markensicherheitsalgorithmen, die auf asiatische Sprachen und Kulturen zugeschnitten sind | +2.1% | Mehrsprachige Märkte: Indien, Südostasien, China | Mittelfristig (2–4 Jahre) |

| Entstehung programmatischer digitaler Außenwerbungsnetzwerke in Städten der zweiten Kategorie in Asien | +1.4% | Städte der zweiten Kategorie in China, Indien, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verlagerung von Werbebudgets auf digitale Kanäle

Digitale Medien eroberten im Jahr 2025 im asiatisch pazifischen Raum einen größeren Anteil der Werbeausgaben, da Marken messbare, zielgruppenspezifische Ergebnisse anstrebten, die traditionelle Medien nur schwer liefern konnten.[3]Dentsu Global, "Wachstumstrends bei digitaler Werbung im asiatisch pazifischen Raum," dentsu.com Programmatische Plattformen profitierten davon, da Vermarkter Attributionstools einsetzten, die kanalübergreifende Customer Journeys in Echtzeit optimieren. Märkte mit historisch begrenzter linearer TV-Reichweite, wie Indonesien und Vietnam, übersprangen direkt zu mobilgeführten programmatischen Modellen. Regulierungsbehörden verstärkten die Verlagerung, indem sie Transparenz- und Datenzugangsstandards vorschrieben, die den automatisierten Handel begünstigen. Infolgedessen zieht programmatische Werbung nun sogar Markenaufbau-Budgets an, die früher standardmäßig dem Fernsehen zuflossen, und vergrößert den adressierbaren Ausgabenpool.

Mobile-First-Ökosystem befeuert In-App-Inventar

Mobile Endgeräte generieren in jedem wichtigen Markt im asiatisch pazifischen Raum mehr Impressionen als Desktops, was In-App-Werbefläche zur erstklassigen Ressource für den Markt für programmatische Werbung im asiatisch pazifischen Raum macht. Höhere Engagement-Raten und reichhaltigere Verhaltensdaten steigern die Gebotsdichte und effektive CPMs. Partnerschaften wie die von AnyMind Group mit InMobi erzielten für Publisher durch die Automatisierung der Mediation über Nachfragequellen hinweg einen 4,3-fachen Umsatzzuwachs im Jahresvergleich. Werbetreibende schichten Geo-Lokalisierungs- und App-Nutzungssignale übereinander, um Echtzeit-Angebote in Ladenortnähe auszuspielen, während Publisher Rewarded-Video- und spielbare Formate einführen, die Completion Rates von über 90 % erzielen. Die Tiefe der mobilen Daten unterstützt auch datenschutzkonformes Lookalike-Modelling, das den Wegfall von Cookies in Browsern kompensiert.

KI und maschinelles Lernen transformieren die Optimierung

Hochentwickelte KI-Modelle analysieren nun in Millisekunden Nutzerabsichten, Lifetime Values und kontextuelle Hinweise und verbessern so die Gebotsgenauigkeit und kreative Relevanz. Appier hat nach der Übernahme von AdCreative.ai generative KI-Funktionen integriert, die eine dynamische Asset-Iteration ermöglichen, die auf lokale Sprachen und kulturelle Referenzen zugeschnitten ist. Diese Modelle sagen die Konversionswahrscheinlichkeit voraus und drosseln die Ausgaben auf die wertvollsten Zielgruppen, wodurch Streuverluste reduziert und der Return on Ad Spend gesteigert wird. KI automatisiert auch die Betrugserkennung und die Durchsetzung von Markensicherheit, was für Kampagnen, die Tausende kleiner Publisher über mehrere Schriftsysteme hinweg umfassen, entscheidend ist. Frühe Anwender berichten von zweistelligen Steigerungen der Konversionsraten und Senkungen der Cost-per-Action, was KI als Standardfähigkeit für Plattformen stärkt, die den Markt für programmatische Werbung im asiatisch pazifischen Raum bedienen.

Staatliche 5G-Einführungen schaffen Premium-Inventar

Die Regierungen in China, Südkorea und Japan haben den 5G-Ausbau beschleunigt und damit bandbreitenintensive Werbeformate wie interaktive Videos und AR-Overlays freigeschaltet, die Premium-Preise erzielen. Schnellere Netze verringern die Latenz beim Echtzeit-Gebotsverfahren und verbessern die Verifizierungspings, wodurch Diskrepanzen reduziert werden. Sie verbessern auch die GPS-Genauigkeit und ermöglichen so hyperlokale Einzelhandelsaktivierungen. In Schwellenmärkten versprechen geplante 5G-Erweiterungen, Festnetzlimitierungen zu überspringen und die Reichweite des ländlichen Publikums für programmatische Kampagnen zu erweitern. Publisher erwarten, dass 5G-Video die Completion Rates steigert, während Werbetreibende immersives Storytelling ohne Pufferrisiken einsetzen können, was die Markenbindung stärkt und höhere CPMs rechtfertigt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzbestimmungen in den Märkten des asiatisch pazifischen Raums | -3.2% | Regionale Fragmentierung, stärkste Auswirkung in China, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten programmatischen Fachkräften außerhalb der wichtigsten Metropolregionen | -2.1% | Städte der zweiten und dritten Kategorie im asiatisch pazifischen Raum, ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Browser- und OEM-seitige Einschränkungen bei Geräte-IDs in China und Indien | -1.8% | Primär China und Indien, potenzielle Ausweitung auf andere Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Premium-Lokalinventar für volkssprachliche Inhalte in Südostasien | -1.3% | Südostasien, insbesondere Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzbestimmungen erhöhen die Compliance-Kosten

Divergierende Datenschutzgesetze zwingen Plattformen dazu, marktspezifische Einwilligungsabläufe, Datenspeicherorte und Berichtsvorlagen zu pflegen, was den Verwaltungsaufwand erhöht und Kampagnenstarts verzögert. Größere Anbieter bewältigen die Last durch spezialisierte Rechtsteams, während kleinere Akteure das Risiko von Bußgeldern eingehen oder weniger rentable Märkte verlassen. Grenzüberschreitende Kampagnen müssen häufig Nutzerdaten partitionieren, was Skalenvorteile verringert. Werbetreibende, die Strafen fürchten, bevorzugen Partner mit auditierten Compliance-Zertifizierungen, was die Ausgaben konzentriert und möglicherweise Innovationen von Start-ups einschränkt.

Fachkräftemangel außerhalb der Großstädte hemmt die Skalierung

Fachwissen in den Bereichen Demand-Side-Plattformen, Datenanalyse und fortgeschrittene kreative Optimierung ist außerhalb wichtiger Zentren wie Singapur, Tokio und Mumbai nach wie vor knapp. Diese Lücke verlangsamt die Einführung bei lokalen Marken in schnell wachsenden Sekundärstädten trotz steigender digitaler Budgets. Agenturen haben Schwierigkeiten, zertifizierte Trader zu rekrutieren, und die Fluktuation bleibt hoch, da Spezialisten in besser bezahlte regionale Rollen wechseln. E-Learning-Programme und Anbieterakademien expandieren, aber die Qualifizierungspipelines werden mehrere Jahre brauchen, um den Bedarf zu decken, was das Wachstum in unterversorgten Märkten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Handelsplattform: Werbetreibende balancieren Sicherheit mit Auktionseffizienz

Das Echtzeit-Gebotsverfahren repräsentiert den größten Anteil am Markt für programmatische Werbung im asiatisch pazifischen Raum mit einem Umsatzanteil von 46,45 % im Jahr 2025, was seine Flexibilität und dynamischen Preisvorteile widerspiegelt. Die Größe des Segments ergibt sich aus der Liquidität des offenen Austauschs und ausgefeilten Bid-Shading-Tools, die Überzahlungen minimieren. Bedenken hinsichtlich der Inventarqualität und Anforderungen an die Markensicherheit haben jedoch Premium-Werbetreibende dazu veranlasst, Budgets über Automated Guaranteed zu binden, das mit einer CAGR von 24,06 % wächst. Der Marktanteil für programmatische Werbung im asiatisch pazifischen Raum für Automated Guaranteed steigt, da Publisher hochsichtbare Platzierungen mit Festpreisen bündeln und so eine vorhersehbare Auslieferung bei Spitzenereignissen gewährleisten. Private Marketplace Guaranteed verbindet beide Modelle und ermöglicht es Käufern, auf kuratierte Impressionen zu bevorzugten Konditionen zuzugreifen, während Unreserved Fixed-Rate eine Nischenoption für Kampagnen bleibt, die Preisstabilität über Reichweite stellen.

Hybride Einkaufsstrategien entstehen: Marken beginnen mit einem garantierten Block zur Sicherung erstklassiger Slots und jagen dann über das Echtzeit-Gebotsverfahren nach inkrementeller Reichweite, sobald Frequenzbegrenzungen erreicht sind. Plattformintegrationen, wie X, das Magnite einsetzt, um Remnant-Social-Inventar zu monetarisieren, zeigen, wie Publisher direkte und Auktionskanäle kombinieren, um die Rendite zu maximieren. Das Ergebnis ist eine Handelslandschaft, in der Käufer zwischen Sicherheit und Effizienz wechseln und damit die Einnahmequellen über alle Plattformtypen hinweg verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Werbemedium: CTV und pDOOH ergänzen die mobile Dominanz

Mobile Display hält 49,10 % der Marktgröße für programmatische Werbung im asiatisch pazifischen Raum aufgrund der allgegenwärtigen Verbreitung von Smartphones und überlegener Engagement-Metriken. Tiefgreifende In-App-Daten und First-Party-Identifikatoren stärken den Targeting-Vorteil von Mobile Display, während Rewarded- und spielbare Anzeigen die Performance für Gaming- und Commerce-Apps steigern. Connected TV/OTT ist heute zwar kleiner, skaliert aber mit einer CAGR von 24,5 %, da Zuschauer von linearem TV zu Streaming wechseln. Programmatische Pipelines werden nun in lokale Sender und Over-the-Top-Dienste eingebunden, sodass Marken Zielgruppenkäufe in Großbildschirmumgebungen durchführen können, die einst Direktabschlüssen vorbehalten waren. Digitale Display-Werbung auf dem Desktop behält Einfluss in bürozentrischen Segmenten, während pDOOH Außenwerbung mit dynamischer Planung neu erfindet, die an Zielgruppenbewegungsmuster geknüpft ist.

Samsungs pDOOH-Kampagne im Gesundheitsbereich mit Hivestack synchronisierte das mobile Retargeting und zeigte damit kanalübergreifendes Storytelling, das die Erinnerungswirkung steigert und den Ladenbesuch erhöht. Mit zunehmender Breitbandpenetration steigen CTV-Werbelasten, und gemeinsames Anschauen in Haushalten bietet inkrementelle Reichweite. Werbetreibende verteilen daher Budgets über Bildschirme hinweg und stärken kanalübergreifende Messtools, die Expositionen in einheitliche Frequenzbegrenzungen zusammenführen.

Nach Unternehmensgröße: Self-Service erschließt KMU-Wachstum

Großunternehmen entfielen im Jahr 2025 64,10 % der Ausgaben, indem sie marktübergreifende Datenspeicher und Private Marketplaces für Skalierung nutzten. Dennoch sind KMU die am schnellsten wachsende Kundenkohorten mit einem jährlichen Wachstum von 23,57 %, da intuitive Dashboards technische Hürden abbauen. Retail-Media-Netzwerke betten programmatische Module in Händlerportale ein, sodass kleine Verkäufer On-Site-Promotionen mit wenigen Klicks auf Off-Site-Inventar ausweiten können. So ermöglicht beispielsweise die Verbindung von PubMatic mit Tokopedia indonesischen Händlern, hochintentionierte Zielgruppen außerhalb des Marktplatzes anzusprechen. Die von KMU generierte Marktgröße für programmatische Werbung im asiatisch pazifischen Raum wird voraussichtlich steigen, da Mindest-IOs sinken und KI-gesteuerte Einrichtungsvorlagen Gebotsobergrenzen, Creatives und Zielgruppen vorschlagen.

Anbieter-Roadmaps priorisieren eine vereinfachte Benutzeroberfläche, Ein-Klick-Pixel-Integration und automatische Konversionsoptimierung, um ressourcenbeschränkte Unternehmen zu bedienen. Mit zunehmendem Vertrauen wechseln viele KMU vom Lower-Funnel-Retargeting zum Upper-Funnel-Markenaufbau und diversifizieren ihre Ausgaben über Video, CTV und pDOOH.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Branchenvertikale: Reise erholt sich, Einzelhandel behauptet die Führung

E-Commerce und Einzelhandel entfielen im Jahr 2025 29,70 % der Ausgaben, angetrieben durch kontinuierliche Kundengewinnung, Warenkorbabbruch-Retargeting und Loyalitätsupsells. Plattforminterne Anzeigen bieten geschlossene Attributionsschleifen und machen Budgets hochgradig verteidigungsfähig. Reise und Gastgewerbe ist die herausragende Branchenvertikale mit einer CAGR von 24,7 %, da Grenzen wieder öffneten und Verbraucher das Reisen wieder aufnahmen. Fluggesellschaften und Tourismusbehörden setzen dynamische Angebote basierend auf Sitzplatzkontingenten und Suchtrends ein und nutzen die Geschwindigkeit programmatischer Werbung. BFSI hält an soliden Investitionen in datengesteuerte Akquisition für Kreditkarten- und Darlehensprodukte fest, während die Automobilbranche auf die Lead-Generierung für Elektrofahrzeugeinführungen umschwenkt. Gesundheitswesen, Bildung und Technologie runden die Kategorie „Sonstige” ab, die jeweils schrittweise den programmatischen Anteil erhöhen, da Compliance-Rahmenbedingungen reifen.

Einzelhändler selbst werden zunehmend zu Medieneignern: Die Retail-Media-Umsätze in Südostasien werden bis 2030 auf 4,7 Milliarden USD prognostiziert, wobei Indonesien mit 219 % wächst, da Marktplätze First-Party-Shopper-Daten monetarisieren. Diese Konvergenz von Werbetreibenden- und Publisher-Rollen verändert Einkaufsmodelle und erweitert programmatische Inventarpools.

Geografische Analyse

China trug im Jahr 2025 mit 42,05 % zum Markt für programmatische Werbung im asiatisch pazifischen Raum bei, dank Super-Apps, die soziale Netzwerke, Zahlungen und Commerce vereinen. China bleibt der größte Beitragszahler zur Marktgröße für programmatische Werbung im asiatisch pazifischen Raum, doch sein Tempo beruhigt sich, da die Compliance mit dem Gesetz zum Schutz personenbezogener Informationen die Betriebsschwellen erhöht. Super-App-Ökosysteme liefern nach wie vor unübertroffene Reichweite und Datenreichtum, insbesondere in commerce-verknüpften Anzeigenformaten, und Städte der zweiten Kategorie fügen inkrementelles Inventar hinzu, da 5G und pDOOH-Präsenzen expandieren. Ausländische Plattformen stoßen weiterhin auf Marktzugangsbarrieren, doch inländische Wettbewerber konkurrieren lebhaft mit KI-Funktionen und Kohlenstoffberichterstattungs-Add-ons, was anhaltende Innovation gewährleistet.

Günstige Datentarife untermauern Indiens CAGR von 24,6 % bis 2031, die Allgegenwart des UPI-Zahlungssystems und staatliche digitale Dienstleistungsportale, die täglich neue Internetnutzer einbinden. Indien ist die am schnellsten wachsende Geografie, angetrieben durch die zunehmende Smartphone-Verbreitung, landesweite digitale Infrastrukturprojekte und ein reifes Datenschutzgesetz, das Compliance-Erwartungen klärt. Volkssprachliche Inhaltsformate gedeihen, und programmatische Systeme segmentieren Zielgruppen in mehr als 20 Amtssprachen. Gewinne bei der ländlichen Durchdringung, verbunden mit kostengünstigen Android-Geräten, bringen Neulinge online und vergrößern Impressionspools. Lokale DSPs mit sprachbewusster Kategorisierung fordern globale Marktführer heraus, und das Open Network for Digital Commerce der Regierung deutet auf zukünftige First-Party-Datenmöglichkeiten für Werbetreibende hin.

Japan, Südkorea und Australien bieten fortschrittliche, aber gesättigte Umgebungen, in denen die Wertschöpfung von ausgefeilten Messungen, CTV-Expansion und geräteübergreifenden Frequenzkontrollen abhängt. Diese Märkte sind Vorreiter bei datenschutzsicheren Identitäts-Frameworks, die Cookies vermeiden, und setzen damit Vorlagen für einen breiteren regionalen Rollout. Südostasiatische Länder Thailand, Singapur und Malaysia zeigen zweistelliges Wachstum, da der Breitbandzugang sich ausweitet und der grenzüberschreitende E-Commerce steigt. Regionale Akteure nutzen kulturelle Vertrautheit, um Markenbudgets zu gewinnen, während Investitionen in lokale Inhaltsstudios fließen, um Premium-Inventar zu steigern. Fragmentierte Vorschriften bleiben eine Hürde für die kampagnenübergreifende Orchestrierung über Grenzen hinweg, was modulare Compliance-Stacks in DSPs erfordert.

Wettbewerbslandschaft

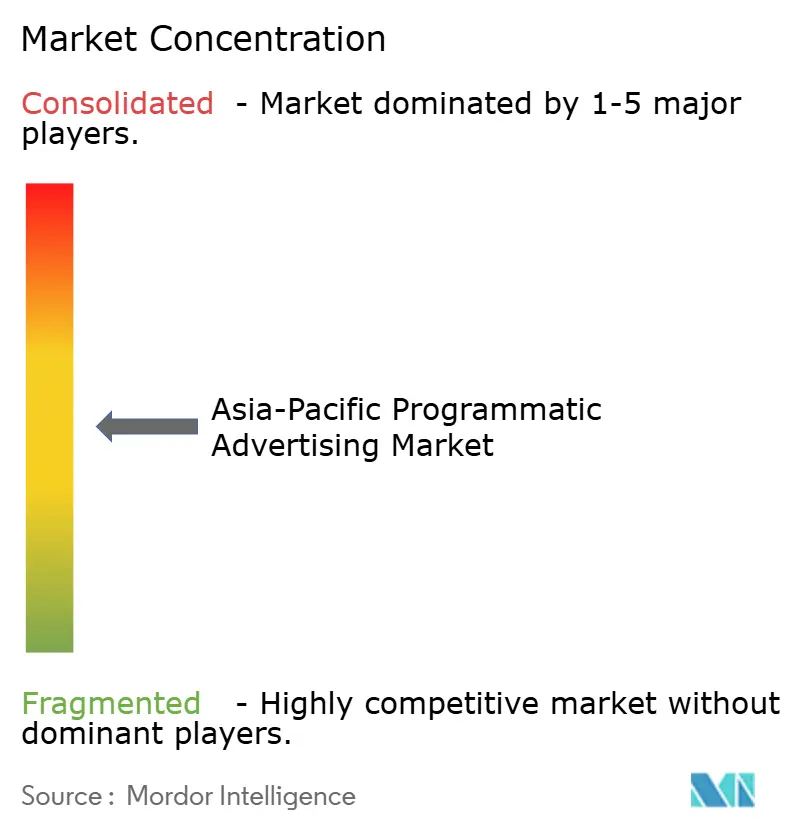

Der Markt für programmatische Werbung im asiatisch pazifischen Raum weist eine mittlere Konzentration auf; führende globale Exchanges, Demand-Side-Plattformen und Anzeigenverifizierungssuiten koexistieren mit regionalen Spezialisten, die auf lokale Schriftsysteme und Verbraucherverhalten abgestimmt sind. Die Marktanteilsführerschaft unterscheidet sich je nach Land und schafft ein Mosaik, bei dem ein Anbieter selten mehr als 25 % des Anteils in der gesamten Region überschreitet. Technologieinnovation, statt Inventarexklusivität, ist das wichtigste Schlachtfeld: KI-native Plattformen werben mit kosteneffizienten Nutzerakquisitionsmodellen, während etablierte Anbieter auf skalierte Identitätsgraphen und Markensicherheitsnachweise setzen.

Fragmentierung ist am deutlichsten in Schwellenmärkten, wo Sprachfragmentierung und volkssprachliches Video zunehmen. Unternehmen wie SQREEM gewinnen an Bedeutung durch cookielose Verhaltenstargeting-Angebote, die mit lokalen Datenschutzregeln übereinstimmen. Gleichzeitig wächst die Umweltverantwortlichkeit; LoopMes Integration des Kohlenstoff-Dashboards von Cedara positioniert es günstig bei nachhaltigkeitsfokussierten Werbetreibenden. Wettbewerbsschritte unterstreichen auch die vertikale Integration. Digital Turbine bettet App-Discovery-Anzeigen auf Geräteebene ein, während PubMatic mit Marktplätzen kooperiert, um den Zugang zu Commerce-Signalen zu erweitern. Patentanmeldungen rund um KI-Gebote und datenschutzwahrende Analysen deuten auf eine intensive IP-Verteidigung hin. Großanbieter nutzen Compliance-Investitionen, um mehrländische Gesetze zu navigieren und damit die Einstiegshürde für kleinere Neueinsteiger zu erhöhen, was den Markt in Richtung einer schrittweisen Konsolidierung rund um identitätssichere, mehrsprachige Plattformen lenkt.

Lokale Akquisitionen setzen sich fort: Catcha Digitals Beteiligung an Digital Symphony stärkt die regionale Omnichannel-Reichweite, während FreakOuts UUUM-Kauf Influencer-Marketing in programmatische Angebote integriert. Diese Zusammenschlüsse spiegeln die Nachfrage der Werbetreibenden nach ganzheitlichen Lösungen wider, die soziale Netzwerke, Video und Außenwerbung umspannen. Anbieter, die Aktivierung, Messung und Kohlenstoffverfolgung unter einem einzigen Login vereinen, sind am besten positioniert, um inkrementelle Budgets zu gewinnen.

Marktführer der Branche für programmatische Werbung im asiatisch pazifischen Raum

Amazon.com LLC (Amazon Advertising)

Appier Inc.

Aarki, Inc.

Adform A/S

AnyMind Group Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Digital Turbine kooperierte mit Alcatel, um geräteinterne programmatische Anzeigen für indische Nutzer einzubetten und so das Engagement und die OEM-Monetarisierung zu verbessern.

- April 2025: PubMatic und Tokopedia ermöglichten indonesischen Verkäufern, On-Site-Anzeigen über programmatische Pipelines auf Premium-Publisher auszuweiten.

- April 2025: LoopMe integrierte die Kohlenstoff-Intelligenzschicht von Cedara und bietet damit Emissionsverfolgung für Kampagnen an.

- März 2025: Catcha Digital erwarb 51 % von Digital Symphony für 22,95 Millionen RM (5,1 Millionen USD), um datengetriebenes Marketing in Malaysia zu skalieren.

- Februar 2025: X beauftragte Magnite, unverkauftes Social-Inventar über Drittanbieter-Exchanges zu monetarisieren.

Berichtsumfang des Marktes für programmatische Werbung im asiatisch pazifischen Raum

Das traditionelle Werbemodell könnte effizienter sein, da es der Funktionalität zur Messung des Return on Investment (ROI) bedarf. Programmatische Werbung führt ein ausgefeiltes System ein, das keinen menschlichen Eingriff erfordert und Programmieranwendungen nutzt, um diesen Prozess abzuschließen und Anzeigen im Internet zu schalten. Es handelt sich um den Echtzeit-Kauf und -Verkauf von Anzeigeninventar über ein automatisiertes Gebotssystem. Mit einer ausgefeilten Infrastruktur ermöglicht programmatische Werbung Marken oder Agenturen, Anzeigenimpressionen auf Publisher-Websites zu kaufen. Verschiedene Methoden sind in der programmatischen Werbung involviert, wie Display-Anzeigen, die in der Kopfzeile, Fußzeile, Seitenleiste, Social Ads, Audio-Anzeigen, Native Ads und mehr platziert werden.

Der Markt für programmatische Werbung im asiatisch pazifischen Raum ist segmentiert nach Handelsplattform (Echtzeit-Gebotsverfahren (RTB), Private Marketplace Guaranteed, Automated Guaranteed und Unreserved Fixed-Rate), Werbemedium (digitale Display-Werbung und Mobile Display-Werbung) und Unternehmensgröße (KMU und Großunternehmen). Die Marktgrößen und -prognosen werden in Bezug auf den Wert (USD) angegeben.

| Echtzeit-Gebotsverfahren (RTB) |

| Private Marketplace Guaranteed |

| Automated Guaranteed |

| Unreserved Fixed-Rate |

| Digitale Display-Werbung (Web) |

| Mobile Display-Werbung (In-App und Web) |

| Connected TV/OTT |

| Digitale Außenwerbung |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| E-Commerce und Einzelhandel |

| Medien und Unterhaltung |

| BFSI |

| Reise und Gastgewerbe |

| Automobil |

| Sonstige Branchenvertikalen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Thailand |

| Singapur |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Handelsplattform | Echtzeit-Gebotsverfahren (RTB) |

| Private Marketplace Guaranteed | |

| Automated Guaranteed | |

| Unreserved Fixed-Rate | |

| Nach Werbemedium | Digitale Display-Werbung (Web) |

| Mobile Display-Werbung (In-App und Web) | |

| Connected TV/OTT | |

| Digitale Außenwerbung | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Branchenvertikale | E-Commerce und Einzelhandel |

| Medien und Unterhaltung | |

| BFSI | |

| Reise und Gastgewerbe | |

| Automobil | |

| Sonstige Branchenvertikalen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Thailand | |

| Singapur | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum |

Wichtigste im Bericht beantwortete Fragen

Wie groß sind die Ausgaben für automatisierten Einkauf im Markt für programmatische Werbung im asiatisch pazifischen Raum?

Die Marktgröße für programmatische Werbung im asiatisch pazifischen Raum erreichte 258,17 Milliarden USD im Jahr 2026 und wird bis 2031 auf 720,31 Milliarden USD prognostiziert.

Welches Land verzeichnet das stärkste Wachstum bei programmatischen Werbeausgaben im asiatisch pazifischen Raum?

Indien wird bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen, angetrieben durch die Verbreitung mobiler Endgeräte und die Nutzung digitaler Zahlungsmittel.

Welcher Medienkanal führt heute die programmatischen Budgets an?

Mobile Display dominiert mit 49,10 % der Ausgaben, da Smartphones den Internetzugang in der gesamten Region beherrschen.

Warum verlagern Werbetreibende ihre Budgets auf Automated Guaranteed-Deals?

Automated Guaranteed bietet Inventarsicherheit und markensichere Umgebungen, was eine CAGR von 24,06 % befeuert, auch wenn das Echtzeit-Gebotsverfahren dominant bleibt.

Wie wird Nachhaltigkeit in programmatischen Kampagnen berücksichtigt?

Anbieter wie LoopMe integrieren Kohlenstoffmessungs-Dashboards, damit Marken die mit der Anzeigenauslieferung verbundenen Emissionen verfolgen und reduzieren können.

Was ist das größte Hemmnis für grenzüberschreitende programmatische Kampagnen im asiatisch pazifischen Raum?

Fragmentierte Datenschutzgesetze erhöhen die Compliance-Komplexität und -kosten und erschweren die Durchführung einheitlicher regionaler Kampagnen.

Seite zuletzt aktualisiert am: